Observation du secteur des stablecoins : comment un marché de plusieurs milliers de milliards de dollars s'est-il formé ?

TechFlow SélectionTechFlow Sélection

Observation du secteur des stablecoins : comment un marché de plusieurs milliers de milliards de dollars s'est-il formé ?

La jeune génération est constituée de natifs numériques, et les stablecoins sont leur monnaie naturelle.

Auteur : Rui Shang, SevenX Ventures

Traduction : Mensh, ChainCatcher

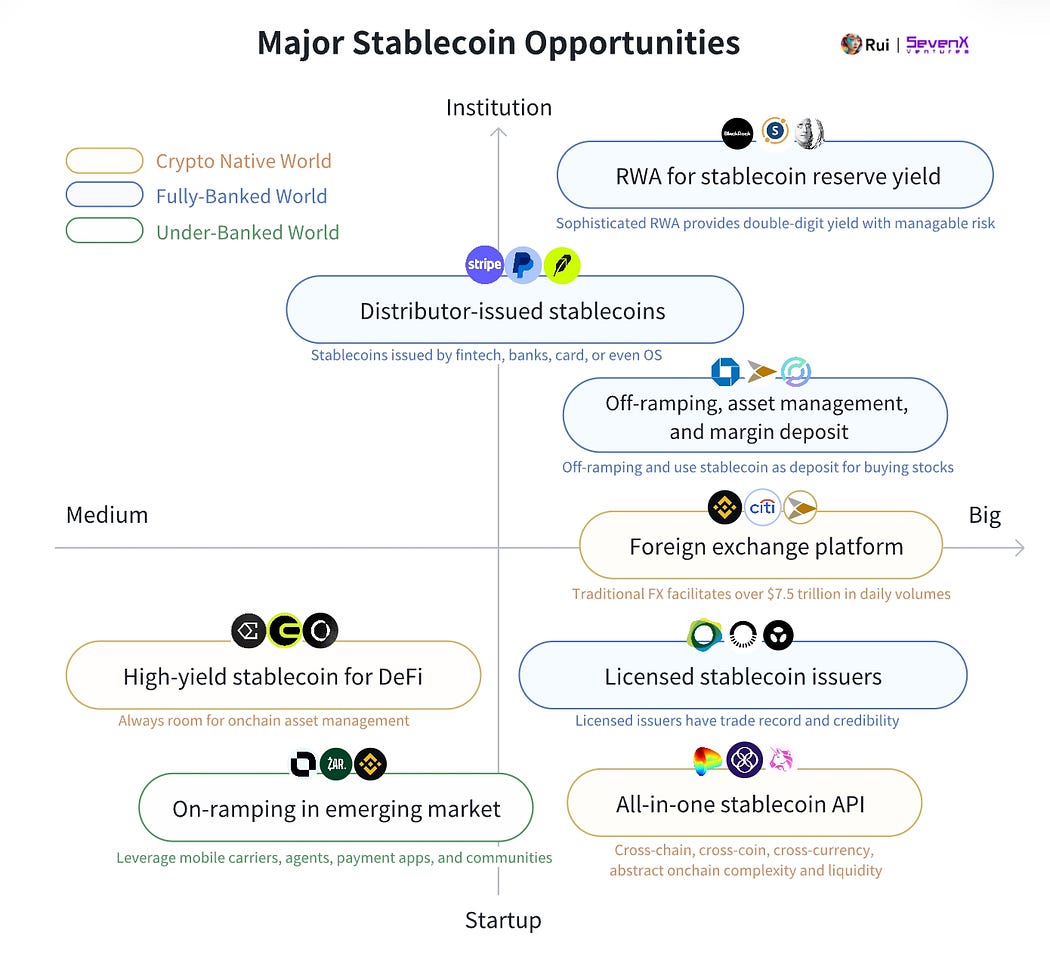

Aperçu : 8 grandes opportunités liées aux stablecoins ——

La jeune génération est composée de natifs numériques, et les stablecoins sont leur monnaie naturelle. À mesure que l’intelligence artificielle et l’Internet des objets favorisent des milliards de microtransactions automatisées, le système financier mondial a besoin de solutions monétaires flexibles. Les stablecoins agissent comme une « API monétaire », transférable sans friction comme les données internet, atteignant un volume transactionnel de 4 500 milliards de dollars en 2024 — chiffre destiné à croître alors que davantage d’institutions reconnaissent les stablecoins comme un modèle économique inégalé : Tether a généré un bénéfice de 5,2 milliards de dollars au premier semestre 2024 grâce à l'investissement de ses réserves en dollars.

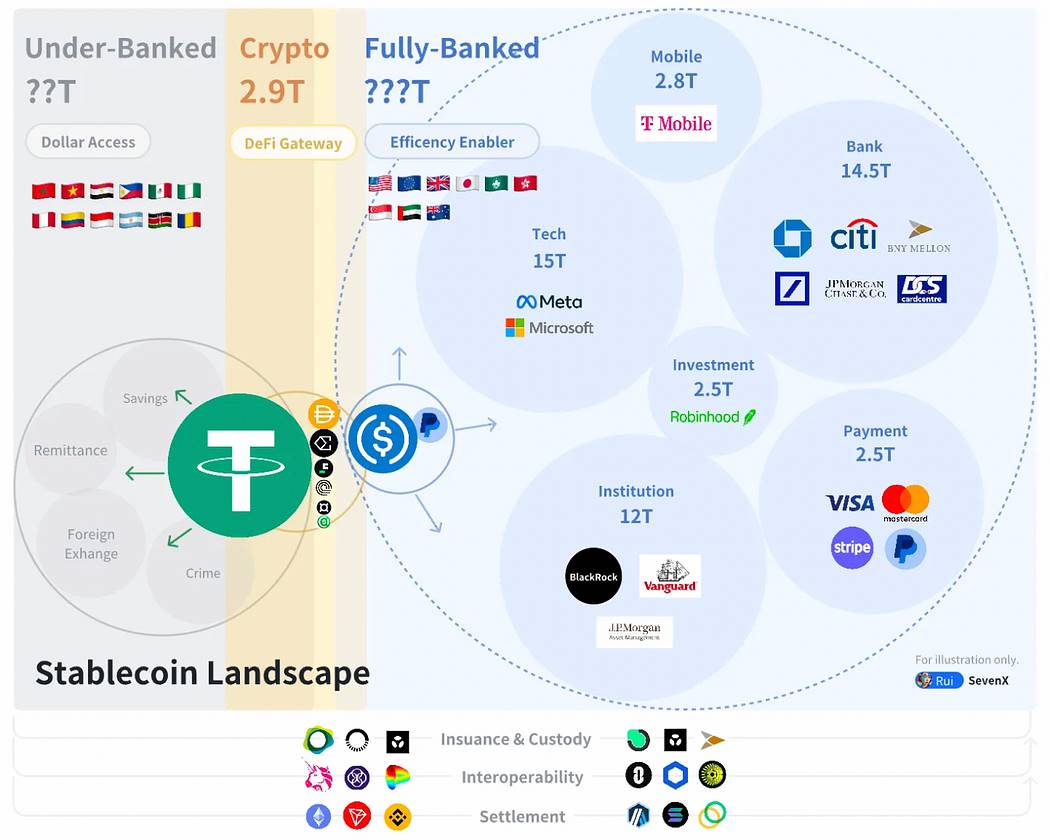

Dans la course aux stablecoins, ce ne sont pas les mécanismes cryptographiques complexes qui déterminent la réussite, mais bien la distribution et l'adoption réelle. Cette adoption se manifeste principalement dans trois domaines clés : le monde crypto-natif, le monde pleinement bancarisé, et le monde non bancarisé.

Dans l’univers crypto-natif de 29 000 milliards de dollars, les stablecoins servent d’entrée vers DeFi, jouant un rôle essentiel pour les échanges, le prêt, les dérivés, le farming de liquidités et les actifs réels tokenisés (RWA). La concurrence entre stablecoins crypto-natifs repose sur des incitations à la liquidité et une intégration poussée à DeFi.

Dans le monde pleinement bancarisé, dépassant 400 000 milliards de dollars, les stablecoins améliorent l’efficacité financière, principalement utilisés pour les paiements B2B, P2P et B2C. Leur développement passe par la conformité réglementaire, l’obtention de licences, ainsi que l’utilisation stratégique des banques, des réseaux de cartes, des systèmes de paiement et des commerçants pour assurer leur distribution.

Dans le monde non bancarisé, les stablecoins offrent un accès au dollar, renforçant ainsi l’inclusion financière. Ils sont utilisés pour l’épargne, les paiements, les changes et la génération de rendements. Une promotion de marché de proximité s’avère cruciale.

Les natifs du monde crypto

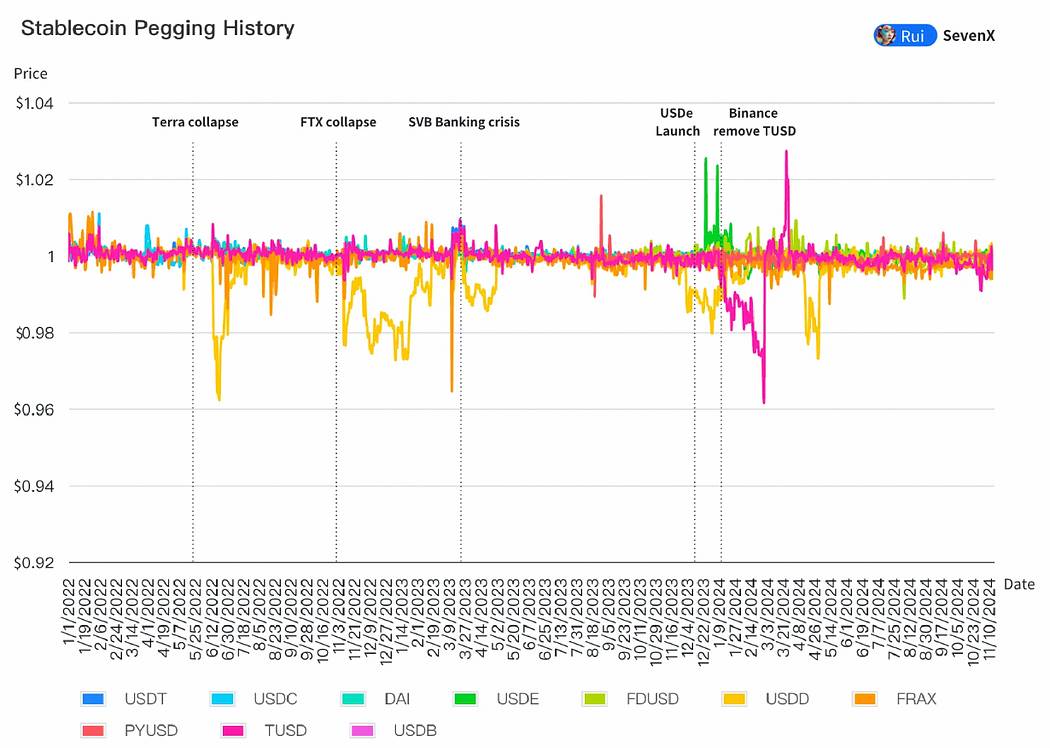

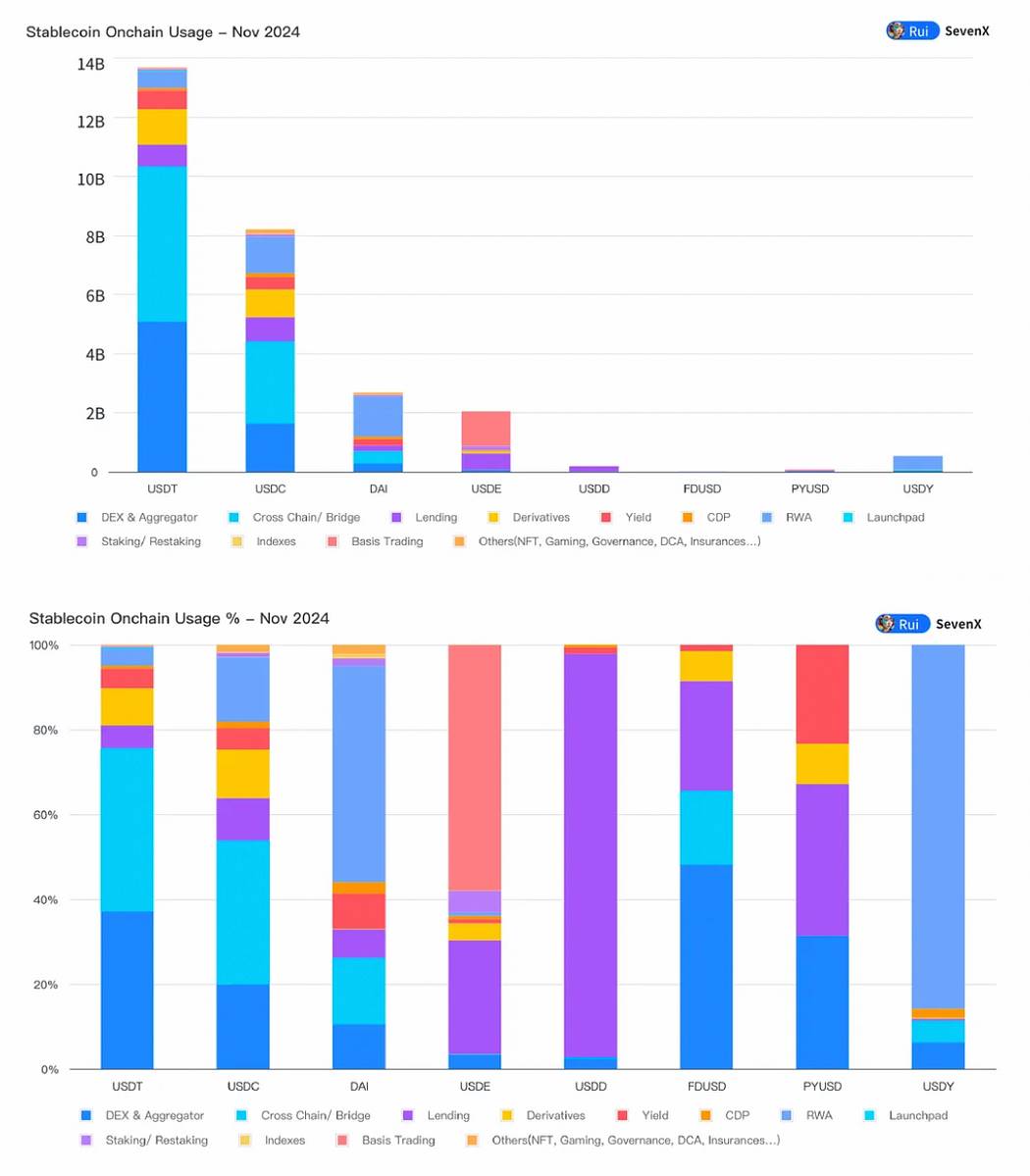

Au deuxième trimestre 2024, les stablecoins représentaient 8,2 % de la capitalisation totale du marché crypto. Maintenir la stabilité du taux de change reste difficile ; des incitations spécifiques sont essentielles pour étendre la distribution sur chaîne, tandis que le problème central demeure la limitation des applications sur chaîne.

La guerre du dollar ancré

- Les stablecoins adossés à des monnaies fiduciaires dépendent des relations bancaires :

93,33 % des stablecoins sont adossés à des monnaies fiduciaires. Ils offrent plus de stabilité et d’efficacité du capital, mais les banques détiennent le pouvoir final via le contrôle des remboursements. Des émetteurs régulés comme Paxos, ayant réussi à racheter des milliards de BUSD, sont devenus fournisseurs de dollars pour PayPal. - Les stablecoins CDP améliorent les garanties et les processus de liquidation pour renforcer la stabilité :

Les stablecoins basés sur des positions de dette collatéralisée (CDP) représentent 3,89 %. Ils utilisent des cryptomonnaies comme garantie, mais rencontrent des difficultés d’évolutivité et de volatilité. En 2024, les CDP ont accru leur résilience en acceptant une gamme plus large d’actifs liquides et stables : Aave’s GHO accepte tout actif disponible sur Aave v3, tandis que Curve’s crvUSD a récemment intégré USDM (actifs réels). Les liquidations partielles s’améliorent, notamment avec la liquidation douce de crvUSD qui utilise un AMM personnalisé pour amortir les créances défaillantes. Toutefois, le modèle d’incitation basé sur les tokens ve pose problème, car après de larges liquidations, lorsque la valorisation de CRV chute, la capitalisation de crvUSD diminue également. - Les dollars synthétiques utilisent des stratégies de couverture pour maintenir la stabilité :

Ethena USDe a conquis seul 1,67 % du marché des stablecoins en un an, atteignant une capitalisation de 3 milliards de dollars. Il s’agit d’un dollar synthétique delta neutre, qui ouvre des positions courtes sur les marchés dérivés pour contrer la volatilité. Il devrait afficher de bons taux de financement durant le prochain marché haussier, même après des fluctuations saisonnières. Néanmoins, sa viabilité à long terme dépend fortement des exchanges centralisés (CEX), ce qui soulève des questions. Avec l’apparition de produits similaires, l’impact des petits capitaux sur Ethereum pourrait s’atténuer. Ces dollars synthétiques restent vulnérables aux événements « cygne noir » et ne peuvent maintenir que des taux de financement faibles en période de marché baissier. - Les stablecoins algorithmiques sont tombés à 0,56 %.

Défis de l’orientation de la liquidité

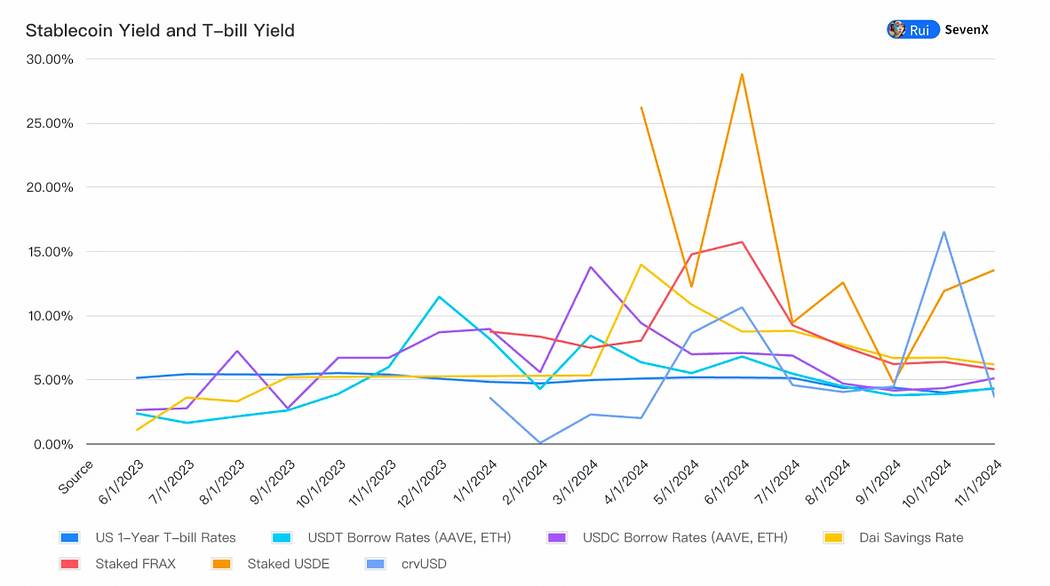

Les stablecoins cryptos attirent la liquidité par des rendements. Fondamentalement, leur coût de liquidité comprend le taux sans risque plus une prime de risque. Pour rester compétitifs, le rendement des stablecoins doit au moins égaler celui des bons du Trésor (T-bill) — nous avons déjà observé une baisse du coût d’emprunt des stablecoins lorsque les T-bills ont atteint 5,5 %. sFrax et DAI sont en tête en matière d’exposition aux T-bills. En 2024, plusieurs projets RWA ont amélioré la composableité des T-bills sur chaîne : CrvUSD intègre USDM de Mountain comme garantie, tandis qu’USDY d’Ondo et USDtb d’Ethena sont soutenus par BUIDL de BlackRock.

Basés sur le rendement des T-bills, les stablecoins adoptent diverses stratégies pour augmenter la prime de risque : incitations budgétaires fixes (comme les distributions sur DEX, susceptibles de mener à des spirales de mort) ; frais utilisateurs (liés au volume de prêt et de contrats perpétuels) ; arbitrage de volatilité (diminution quand la volatilité baisse) ; et utilisation des réserves, par exemple par mise en gage ou re-gage (attrait limité).

En 2024, de nouvelles stratégies innovantes de liquidité apparaissent :

- Maximiser les revenus intra-bloc :

Si de nombreux revenus proviennent actuellement de l’inflation DeFi auto-destructrice comme incitation, des stratégies plus innovantes émergent. En transformant leurs réserves en banques, des projets comme CAP visent à rediriger directement les profits MEV et d’arbitrage aux détenteurs de stablecoins, offrant ainsi une source de rendement potentiellement durable et plus élevée. - Composer les rendements des T-bills :

Profitant de la nouvelle capacité composable des projets RWA, des initiatives comme Usual Money (USD0) proposent via leur jeton de gouvernance des rendements « théoriquement » illimités, basés sur les rendements des T-bills — attirant ainsi 350 millions de dollars de liquidité et entrant dans le pool de lancement de Binance. Agora (AUSD) est aussi un stablecoin offshore générant des rendements sur T-bills. - Équilibrer hauts rendements et résistance à la volatilité :

Les nouveaux stablecoins adoptent une approche par panier diversifié, évitant un unique flux de revenu et les risques de volatilité, pour offrir un rendement élevé et équilibré. Par exemple, Reservoir de Fortunafi alloue des T-bills, Hilbert, Morpho et PSM, ajustant dynamiquement chaque portion et intégrant si nécessaire d’autres actifs à haut rendement. - La valeur totale verrouillée (TVL) n’est-elle qu’éphémère ?

Les rendements des stablecoins font souvent face à des défis d’évolutivité. Bien que les incitations à budget fixe puissent entraîner une croissance initiale, le rendement s’érode avec la hausse de la TVL, réduisant ainsi progressivement l’effet incitatif. Sans rendement durable ou sans véritable utilité post-incitation dans les paires d’échange et les produits dérivés, leur TVL peine à rester stable.

Le dilemme de la passerelle DeFi

La visibilité sur chaîne nous permet d’examiner la nature réelle des stablecoins : s’agit-il d’une monnaie réellement utilisée comme moyen d’échange, ou simplement d’un produit financier axé sur le rendement ?

- Seuls les stablecoins aux meilleurs rendements sont utilisés comme paires d’échange sur CEX :

Près de 80 % des transactions ont toujours lieu sur des exchanges centralisés, où les principaux CEX soutiennent leurs stablecoins « préférés » (par exemple FDUSD pour Binance, USDC pour Coinbase). Les autres CEX dépendent de la liquidité excédentaire de USDT et USDC. En outre, les stablecoins peinent à devenir des dépôts de garantie sur CEX. - Peu de stablecoins servent de paires d’échange sur DEX :

Actuellement, seuls USDT, USDC et une petite partie de DAI sont utilisés comme paires. D'autres stablecoins, comme Ethena, voient 57 % de leur USDe mis en staking dans leur propre protocole, détenus purement comme produit financier pour générer des rendements, loin d’être un moyen d’échange. - Combinaison MakerDAO + Curve + Morpho + Pendle :

Des marchés comme Jupiter, GMX et DYDX préfèrent utiliser USDC comme dépôt, car le processus d’émission-rachat de USDT suscite davantage de suspicion. Les plateformes de prêt comme Morpho et AAVE préfèrent USDC en raison de sa meilleure liquidité sur Ethereum. PYUSD est principalement utilisé pour emprunter sur Kamino (Solana), surtout lorsqu’il bénéficie d’incitations de la Solana Foundation. L’USDe d’Ethena est surtout utilisé sur Pendle pour des activités de rendement. - Les RWA sont sous-estimés :

La plupart des plateformes RWA, comme BlackRock, utilisent USDC comme actif d’émission pour des raisons de conformité, d’autant que BlackRock est actionnaire de Circle. DAI a connu du succès dans ses produits RWA. - Élargir le marché ou explorer de nouveaux territoires :

Bien que les stablecoins puissent attirer de grands fournisseurs de liquidité via des incitations, ils font face à un goulot d’étranglement — l’utilisation de DeFi est en baisse. Les stablecoins sont désormais confrontés à un dilemme : doivent-ils attendre l’expansion des activités crypto-natives, ou chercher de nouvelles utilités au-delà de ce domaine ?

Les outsiders dans le monde pleinement bancarisé

Les acteurs clés passent à l’action

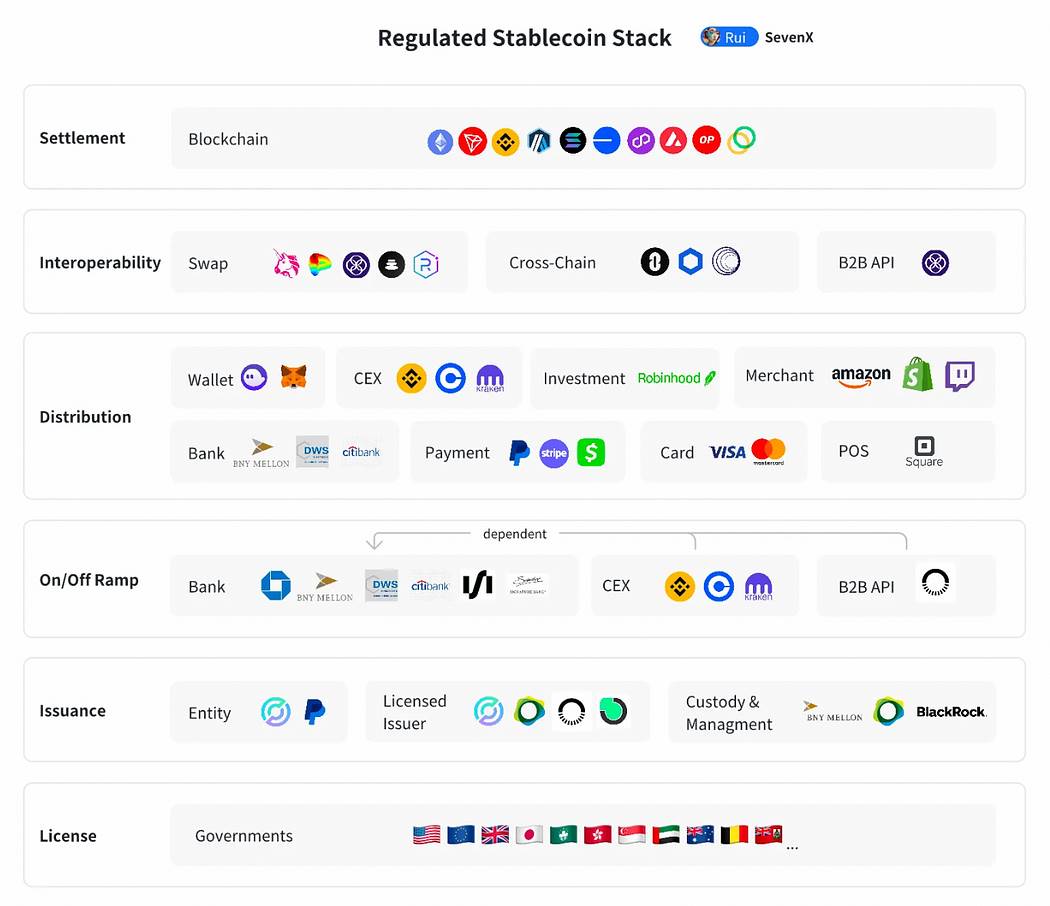

- La régulation mondiale devient plus claire :

99 % des stablecoins sont adossés au dollar, donnant au gouvernement fédéral une influence décisive. Un cadre réglementaire américain devrait être clarifié sous la présidence Trump, favorable aux cryptos, qui promet de baisser les taux et d’interdire les CBDC — facteurs positifs pour les stablecoins. Le rapport du Trésor américain souligne l’impact des stablecoins sur la demande de bons du Trésor, Tether détenant 90 milliards de dettes américaines. Prévenir la criminalité cryptographique et maintenir la domination du dollar sont aussi des motivations. En 2024, plusieurs pays ont établi des cadres réglementaires autour de principes communs : approbation des émissions, exigences de liquidité et stabilité des réserves, restrictions sur les stablecoins en devises étrangères, et interdiction générale de générer des intérêts. Exemples notables : MiCA (UE), PTSR (Émirats arabes unis), bac à sable (Hong Kong), MAS (Singapour), PSA (Japon). Notamment, les Bermudes sont devenues le premier pays à accepter les paiements d’impôts en stablecoins et à autoriser l’émission de stablecoins rémunérés. - Les émetteurs agréés gagnent en confiance :

L’émission de stablecoins exige compétence technique, conformité interrégionale et gestion solide. Parmi les acteurs clés : Paxos (PYUSD, BUSD), Brale (USC) et Bridge (API B2B). La gestion des réserves est assurée par des institutions de confiance comme BNY Mellon, qui génèrent des rendements via des fonds gérés par BlackRock. BUIDL permet désormais à un plus grand nombre de projets sur chaîne d’accéder à ces rendements. - Les banques contrôlent les retraits :

Si les dépôts (fiat vers stablecoin) deviennent plus simples, les retraits (stablecoin vers fiat) restent problématiques car les banques peinent à vérifier l’origine des fonds. Elles préfèrent utiliser des exchanges agréés comme Coinbase et Kraken, qui appliquent KYC/KYB et disposent de cadres anti-blanchiment comparables. Bien que des banques prestigieuses comme Standard Chartered commencent à accepter les retraits, des banques moyennes comme DBS à Singapour avancent rapidement. Des services B2B comme Bridge agrègent les canaux de retrait et gèrent des volumes de transactions de plusieurs milliards de dollars pour des clients de haut niveau tels que SpaceX et le gouvernement américain. - Les émetteurs ont le dernier mot :

Circle, leader des stablecoins conformes, dépend de Coinbase et cherche des licences mondiales et des partenariats. Mais cette stratégie pourrait être menacée par l’émergence de stablecoins institutionnels, dont le modèle économique est inégalé — Tether, avec seulement 100 employés, a réalisé un bénéfice de 5,2 milliards de dollars au premier semestre 2024 grâce à l’investissement de ses réserves. Des banques comme JPMorgan ont lancé JPM Coin pour les transactions institutionnelles. L’application de paiement Stripe a acquis Bridge, montrant un intérêt pour posséder toute la pile stablecoin, et pas seulement intégrer USDC. PayPal a lui-même lancé PYUSD pour capter les rendements des réserves. Des réseaux de cartes comme Visa et Mastercard testent timidement l’acceptation des stablecoins.

Les stablecoins améliorent l’efficacité du monde bancarisé

Appuyés par des émetteurs de confiance, de bonnes relations bancaires et des distributeurs, les stablecoins peuvent accroître l’efficacité des grands systèmes financiers, particulièrement dans les paiements.

Les systèmes traditionnels souffrent de limitations en coût et efficacité. Les virements internes ou intra-bancaires offrent un règlement instantané, mais uniquement dans leur écosystème. Les paiements interbancaires coûtent environ 2,6 % (70 % à la banque émettrice, 20 % à la banque destinataire, 10 % au réseau de carte), avec un règlement prenant plus d’un jour. Les transactions transfrontalières sont encore plus coûteuses (6,25 %) et peuvent prendre jusqu’à cinq jours.

Les paiements en stablecoins, en supprimant les intermédiaires, offrent un règlement instantané pair-à-pair. Cela accélère la circulation des fonds, réduit le coût du capital, tout en offrant des fonctions programmables comme les paiements automatiques conditionnels.

- B2B (volume annuel de 120 à 150 000 milliards de dollars) :

Les banques sont idéalement placées pour impulser les stablecoins. JPMorgan a développé JPM Coin sur sa chaîne Quorum ; en octobre 2023, JPM Coin était utilisé quotidiennement pour environ 1 milliard de dollars de transactions. - P2P (volume annuel de 1,8 à 2 000 milliards de dollars) :

Les porte-monnaie électroniques et applications mobiles sont en position de force. PayPal a lancé PYUSD, dont la capitalisation atteint 604 millions de dollars sur Ethereum et Solana. PayPal permet aux utilisateurs finaux de s’inscrire gratuitement et d’envoyer PYUSD. - B2C commercial (volume annuel de 5,5 à 6 000 milliards de dollars) :

Les stablecoins doivent coopérer avec les systèmes POS, les API bancaires et les réseaux de cartes. Visa est devenu en 2021 le premier réseau de paiement à régler des transactions avec USDC.

Les innovateurs dans le monde insuffisamment bancarisé

L’économie parallèle du dollar

À cause de la forte dévaluation monétaire et de l’instabilité économique, les marchés émergents ont un besoin urgent de stablecoins. En Turquie, les achats en stablecoins représentent 3,7 % du PIB. Les individus et entreprises acceptent de payer une prime supérieure au dollar officiel — la prime atteint 30,5 % en Argentine et 22,1 % au Nigeria. Les stablecoins offrent un accès au dollar et renforcent l’inclusion financière.

Tether domine ce secteur, fort d’un historique fiable de 10 ans. Même face à des relations bancaires complexes et à des crises de rachat — Tether a admis en avril 2019 que USDT n’était couvert qu’à 70 % par ses réserves — son ancrage est resté stable. Cela s’explique par la création d’une solide économie parallèle du dollar : dans les marchés émergents, peu de gens échangent USDT contre du fiat ; ils le considèrent comme du dollar, phénomène visible en Afrique et en Amérique latine pour payer les salaires ou les factures. Tether a accompli cela sans incitations, uniquement grâce à sa présence durable et à son utilité constante, renforçant crédibilité et acceptation. C’est là l’objectif ultime de tout stablecoin.

Accès au dollar

-

Transferts d’argent :

L’inégalité des frais freine la croissance économique. En Afrique subsaharienne, les particuliers des pays à revenu intermédiaire et faible paient en moyenne 8,5 % du montant transféré pour envoyer de l’argent vers les pays développés. Pour les entreprises, la situation est pire : frais élevés, délais longs, bureaucratie et risques de change freinent directement leur croissance et compétitivité. - Accès au dollar :

Entre 1992 et 2022, les fluctuations monétaires ont fait perdre 1 200 milliards de dollars de PIB à 17 marchés émergents — soit 9,4 % de leur PIB total. Accéder au dollar est crucial pour le développement financier local. De nombreux projets crypto se concentrent sur l’entrée en scène, ZAR privilégiant une approche « DePIN » de proximité, utilisant des agents locaux pour faciliter les échanges entre espèces locales et stablecoins en Afrique, en Amérique latine et au Pakistan. - Change :

Aujourd’hui, le marché des changes traite plus de 7 500 milliards de dollars par jour. Dans le Sud global, les individus dépendent souvent du marché noir pour convertir leur monnaie locale en dollars, car les taux y sont plus favorables que par les canaux officiels. Binance P2P commence à être adopté, mais manque de flexibilité en raison de son système de livres d’ordres. De nombreux projets comme ViFi construisent des solutions de change automatisées sur chaîne via AMM. - Distribution d’aide humanitaire :

Les réfugiés de la guerre en Ukraine peuvent recevoir une aide humanitaire en USDC, qu’ils stockent dans un portefeuille numérique ou échangent localement. Au Venezuela, pendant la crise politique et économique, des soignants en première ligne ont utilisé USDC pour payer des fournitures médicales durant la pandémie de COVID-19.

Conclusion : entrelacement

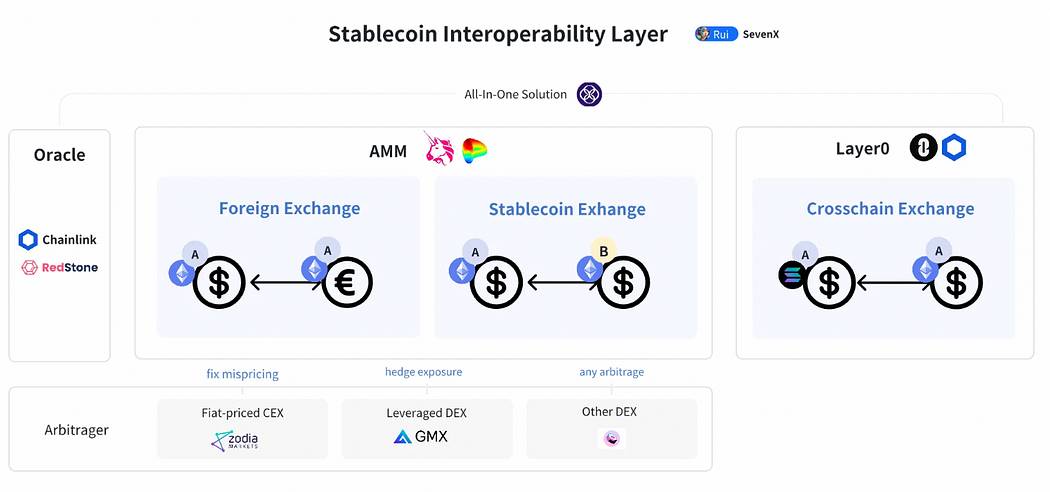

Interopérabilité

- Échange entre différentes devises :

Les systèmes de change traditionnels sont extrêmement inefficaces, confrontés à de multiples défis : risque de règlement entre contreparties (CLS améliore mais reste lourd), coût des systèmes multi-bancaires (six banques impliquées pour acheter des yens australiens vers un bureau londonien en dollars), différences de fuseaux horaires pour le règlement global (moins de 5 heures de chevauchement quotidien entre les systèmes bancaires canadien et japonais), accès limité au marché des changes (les particuliers paient 100 fois plus que les grandes institutions). Les solutions de change sur chaîne offrent des avantages significatifs :

— Coût, efficacité et transparence : des oracles comme Redstone et Chainlink fournissent des cotations en temps réel. Les DEX offrent efficacité et transparence, Uniswap CLMM ramenant les frais à 0,15–0,25 % — environ 90 % de moins que le change traditionnel. Le passage du règlement T+2 aux règlements instantanés permet aux arbitragistes d’appliquer diverses stratégies pour corriger les mauvais prix.

— Souplesse et accessibilité : le change sur chaîne permet aux trésoriers d’entreprise et gestionnaires d’actifs d’accéder à une large gamme de produits sans avoir besoin de comptes bancaires dans chaque devise. Les particuliers peuvent utiliser des portefeuilles cryptos intégrant des APIs DEX pour obtenir les meilleurs taux de change.

— Séparation entre monnaie et juridiction : les transactions n’ont plus besoin d’une banque domestique, dissociant ainsi la monnaie de sa juridiction d’origine. Cette méthode exploite l’efficacité du numérique tout en préservant la souveraineté monétaire, malgré certaines limites.

Cependant, des défis persistent : rareté des actifs numériques libellés en devises hors dollar, sécurité des oracles, prise en charge des devises de niche, réglementation, et interface unifiée pour les ponts entrants/sortants. Malgré ces obstacles, le change sur chaîne offre des opportunités séduisantes. Par exemple, Citigroup développe une solution blockchain de change sous la supervision de l’Autorité monétaire de Singapour. - Échange entre différents stablecoins :

Imaginez un monde où la plupart des entreprises émettent leur propre stablecoin. Échanger des stablecoins pose un défi : comment payer un commerçant JPMorgan avec le PYUSD de PayPal ? Bien que les solutions ponts puissent résoudre cela, elles perdent l’efficacité promise par la cryptomonnaie. Les AMM sur chaîne offrent le meilleur échange stablecoin-stablecoin en temps réel et à faible coût. Par exemple, Uniswap propose plusieurs pools avec des frais aussi bas que 0,01 %. Toutefois, une fois que des milliards seront en jeu, il faudra faire confiance à la sécurité des contrats intelligents, et disposer d’une liquidité suffisante et de performances immédiates pour supporter des usages réels. - Échange entre différentes blockchains :

Les principales blockchains présentent des forces et faiblesses variées, conduisant à un déploiement multi-chaîne des stablecoins. Cette approche multi-chaîne introduit des défis inter-chaînes, les ponts comportant d’importants risques de sécurité. Selon moi, la meilleure solution serait que les stablecoins lancent leur propre couche zéro (L0), comme CCTP pour USDC, l’intégration L0 pour PYUSD, ou encore le rappel par Tether des jetons verrouillés sur pont, suggérant peut-être une solution similaire à L0.

Questions en suspens

Par ailleurs, plusieurs questions restent ouvertes :

- Les stablecoins conformes ne risquent-ils pas de compromettre la « finance ouverte », étant donné leur capacité potentielle à surveiller, bloquer et prélever des fonds ?

- Les stablecoins conformes continueront-ils d’éviter d’offrir des rendements pouvant être classés comme produits de type titres, empêchant ainsi la finance décentralisée (DeFi) de bénéficier de leur expansion massive ?

- Étant donné la lenteur d’Ethereum et la dépendance de ses L2 à un seul ordonnanceur, le fonctionnement imparfait de Solana, et l’absence de performance à long terme d’autres blockchains populaires, une blockchain ouverte peut-elle vraiment gérer des sommes colossales ?

- La séparation entre monnaie et juridiction introduira-t-elle davantage de chaos ou d’opportunités ?

La révolution financière menée par les stablecoins est devant nous — à la fois passionnante et imprévisible — un nouveau chapitre où liberté et régulation dansent ensemble dans un équilibre délicat.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News