RWA 2024 : Au-delà de la spéculation, l'essor de la tokenisation des actifs du monde réel

TechFlow SélectionTechFlow Sélection

RWA 2024 : Au-delà de la spéculation, l'essor de la tokenisation des actifs du monde réel

Ce rapport met l'accent sur l'exploration, l'adoption et l'application de la technologie blockchain par les institutions financières traditionnelles, en particulier les blockchains publiques et la finance décentralisée (DeFi).

Rédaction : Ryan Chen, Louis Wan (Bocai Bocai)

Ce document est rédigé conjointement par Ample FinTech et DigiFT

Préface des auteurs :

Ryan Chen, Directeur de la recherche et de l'innovation, DigiFT

À la fin de 2023, nous avons publié un rapport de recherche sur les actifs du monde réel (RWA). À cette époque, les principaux acteurs du marché étaient encore des natifs Web3, avec une faible participation institutionnelle. Cependant, l’année 2024 marque un tournant, avec l’entrée en scène d’institutions mondiales telles que Blackstone, UBS et Franklin Templeton. En tant qu’acteurs du secteur, nous avons été témoins directs de l’intensification de la concurrence et du début de convergence entre deux forces distinctes.

Ce phénomène reflète une fusion progressive entre Web2 et Web3, avec des échanges de données, de capitaux et de ressources humaines de plus en plus diversifiés et fréquents. Alors que l’environnement réglementaire du secteur cryptographique continue d’évoluer, en revenant aux principes fondamentaux de la finance, nous pensons que les RWA deviendront une direction clé pour le développement futur. Grâce à des systèmes de règlement plus rapides, des marchés plus transparents et des bases de données collaboratives, la technologie blockchain finira par devenir dominante, améliorant l’efficacité des marchés financiers et apportant une valeur tangible au monde réel.

Louis Wan (Bocai Bocai), Responsable de la recherche, Ample Fintech

Les innovations technologiques telles que la technologie de registre distribué (DLT) et la tokenisation transforment profondément l’efficacité du système financier actuel. Ces progrès promettent non seulement de simplifier les processus transactionnels, mais aussi de favoriser de nouvelles formes d’interactions financières plus transparentes, inclusives et sécurisées. En réduisant la dépendance aux intermédiaires, en accélérant les délais de règlement et en intégrant la conformité via la programmabilité, ces technologies montrent leur potentiel de transformer les fondements mêmes de l’industrie financière.

Aujourd’hui, nous assistons à un niveau sans précédent de collaboration publique-privée. Il est clair que la dynamique derrière la tokenisation des actifs du monde réel ne provient plus uniquement des acteurs du secteur Web3, mais résulte d’un effort concerté impliquant des gouvernements, des banques centrales, des institutions financières et des organisations internationales. Ample FinTech a eu l’honneur de collaborer avec plusieurs banques centrales pour explorer les applications pratiques de la monnaie tokenisée. Ample FinTech continuera d’explorer des solutions pragmatiques basées sur les monnaies numériques et les contrats intelligents, dans le but d’étendre la valeur d’une finance programmable et inclusive à un plus grand nombre de personnes.

Synthèse exécutive

-

Au cours des derniers mois, le domaine de la tokenisation a dépassé la phase de preuve de concept (PoC) pour entrer dans une phase commerciale, où les principales institutions financières jouent désormais un rôle moteur.

-

Bien que le cadre réglementaire global autour des marchés tokenisés reste incertain, les principaux centres financiers développent des cadres plus complets, et certains territoires deviennent de plus en plus accueillants envers ces initiatives.

-

Cette année, des institutions comme Blackstone, UBS ou Franklin Templeton ont lancé des projets de tokenisation sur des blockchains publiques, rivalisant ainsi avec les initiatives natives du Web3.

-

Les opportunités de marché, la maturité des infrastructures et les autorisations accordées aux startups innovantes sont des facteurs clés qui poussent les institutions à adopter les blockchains publiques.

-

Dans la tokenisation des actifs, les institutions financières privées prennent les devants ; en revanche, concernant la monnaie tokenisée, une coordination croissante s’observe entre secteurs privé et public.

-

Face à la demande croissante de paiements transfrontaliers, l’économie mondiale prend conscience de l’inefficacité des systèmes existants. Les coûts élevés, la lenteur et le manque de transparence deviennent des défis urgents. Le G20 a élaboré une feuille de route sur les paiements transfrontaliers afin d’améliorer l’efficacité, la transparence et l’accessibilité. La tokenisation monétaire s’impose comme une voie essentielle pour améliorer efficacité et coût des paiements.

-

La tokenisation de la monnaie permet non seulement de réduire les coûts et d’augmenter l’efficacité des systèmes de paiement, mais elle introduit également programmabilité et automatisation grâce aux contrats intelligents. Cette technologie peut offrir des solutions plus innovantes, transparentes et rapides pour des transactions financières complexes. Des projets à grande échelle sont déjà menés par les secteurs publics mondiaux.

La finance repose sur la confiance : confiance dans les infrastructures, dans les entreprises et dans les individus. L’apparition des cryptomonnaies et de la technologie blockchain vise à construire un monde financier plus efficace et transparent, utilisant un grand livre mondial de confiance comme infrastructure. Si l’on se penche sur la conception initiale du Bitcoin, son objectif était de créer un système de paiement pair-à-pair. Ethereum, quant à lui, visait à devenir une plateforme de contrats intelligents pour les applications décentralisées.

Bitcoin[1] :

• Met l’accent sur la création d’une monnaie numérique décentralisée, destinée à des transactions sécurisées et à faible coût entre particuliers.

• Vise à supprimer les intermédiaires financiers, favoriser l’inclusion financière et instaurer un système financier sans besoin de confiance.

Ethereum[2] :

• Élargit l’application de la blockchain aux contrats intelligents et aux applications décentralisées.

• A pour ambition de révolutionner le système financier via la monnaie programmable, la tokenisation d’actifs et la finance décentralisée (DeFi), afin d’assurer des transactions et services financiers automatisés, transparents et sécurisés.

Bitcoin et Ethereum exploitent tous deux la technologie blockchain pour améliorer les systèmes financiers traditionnels, en favorisant la décentralisation, la transparence et l’efficacité.

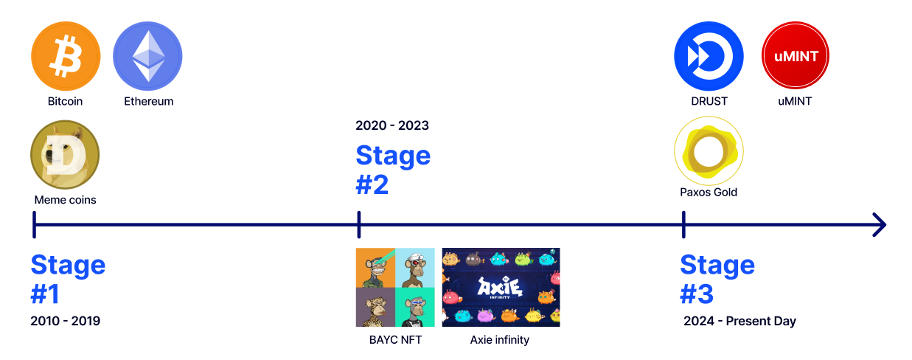

Au cours des dernières années, le marché natif des cryptomonnaies s’est développé rapidement, traversant plusieurs cycles conceptuels tels que les ICO, DeFi, NFT et GameFi. Les principales innovations se sont concentrées sur les modèles d’émission et de trading d’actifs, mais leur impact sur le monde réel est resté limité. Avec l’évolution du marché, il devient clair que compter uniquement sur les actifs natifs de la crypto ne suffit plus aux besoins des investisseurs. Par ailleurs, les avantages des nouvelles technologies financières permettent d’explorer davantage de cas d’utilisation. Nous pouvons clairement diviser cette évolution technologique des actifs numériques en trois phases :

• Première phase, actifs natifs de la crypto, 2010 ~ 2019 :

Par exemple, jetons DeFi, memes coins et jetons natifs des blockchains. Ces actifs sont émis et échangés sur des blockchains publiques, bénéficiant de tous les avantages et inconvénients de la technologie blockchain.

• Deuxième phase, actifs natifs numériques, 2020 ~ 2023 :

Par exemple, NFT et jetons GameFi. Ces actifs sont liés à des services ou applications numériques.

• Troisième phase, jumeaux numériques, 2024 ~ aujourd’hui :

Il s’agit d’actifs du monde réel dont les droits sont représentés sous forme d’entrées comptables sur la blockchain, comme les jetons d’or ou les jetons d’obligations américaines. Dans cette phase, les jetons sont des entrées de données sur un grand livre piloté par une blockchain publique, connecté à des entités ou actifs hors chaîne, permettant un règlement plus rapide, une transparence en temps réel et l’automatisation des processus sur le grand livre.

Au cours des deux premières phases, le Web3 ressemblait davantage à un casino, attirant des flux spéculatifs entraînant des volatilités importantes, notamment pour les memes coins. L’adoption du Web3 doit aller au-delà de ce stade. Il est crucial de distinguer « cryptomonnaie » et « technologie blockchain ». En entrant dans la troisième phase, les défis proviennent surtout de l’incertitude juridique et réglementaire, plutôt que de problèmes techniques, et freinent la transition du monde réel vers l’ère Web3.

Le marché financier traditionnel offre un large espace d’amélioration et d’innovation, réalisable grâce aux technologies cryptographiques et blockchain. Par exemple, selon une estimation de la Banque des règlements internationaux (BRI)[3], entre 2003 et 2020, les participants au système de transfert des fonds de réserve fédéraux aux États-Unis utilisaient en moyenne 630 milliards USD de liquidités intrajournalières par jour, atteignant un pic proche de 1 000 milliards USD. Dans le système euro, les liquidités intrajournalières moyennes et maximales s’élevaient respectivement à 443 milliards USD et 800 milliards USD. Sur les neuf juridictions étudiées et sur une période de 17 ans, les participants utilisaient en moyenne 15 % de la valeur totale quotidienne des paiements, soit 2,8 % du PIB, pour couvrir leurs besoins en liquidités intrajournalières. Ces chiffres énormes soulignent le rôle crucial des liquidités intrajournalières dans la stabilité financière. Le coût lié à la fourniture de ces liquidités est estimé à environ 600 millions USD par an, nécessaire pour répondre aux exigences de paiements en temps réel, gérer les décalages temporels, réduire les risques de règlement et respecter les obligations réglementaires. Ce dispositif découle principalement de l’inefficacité des infrastructures de compensation et de règlement largement utilisées, où même une transaction simple prend plusieurs jours.

Un système de compensation et de règlement basé sur la blockchain peut réduire le délai de règlement à T+0 [4], voire le rendre instantané, réduisant ainsi considérablement le besoin en liquidités intrajournalières et les risques de règlement.

En 2024, nous observons une participation accrue des institutions à ce domaine, passant des simples preuves de concept (PoC) à des applications commerciales. Deux grands axes dominent l’adoption de la technologie blockchain et de la tokenisation : la tokenisation des actifs et celle des monnaies.

Concernant la tokenisation des actifs, 2024 a connu plusieurs jalons importants. Les grandes institutions financières ont réalisé des avancées significatives dans le domaine des blockchains publiques. De leur point de vue, elles utilisent la blockchain comme un nouveau grand livre innovant pour enregistrer la propriété et effectuer les rapprochements.

En matière de tokenisation monétaire, nous assistons non seulement à l’adoption des stablecoins sur les marchés cryptos, mais aussi à l’exploration de cas d’usage significatifs, tels que les monnaies à usage spécifique et les monnaies programmables.

Ce rapport examine l’exploration, l’adoption et l’application de la technologie blockchain – en particulier des blockchains publiques et de la finance décentralisée (DeFi) – par les institutions financières traditionnelles, en se concentrant sur deux domaines : la tokenisation des actifs et celle des monnaies. La plupart des cas mentionnés en sont encore à un stade initial, mais ils permettent de bien comprendre comment les institutions distinguent cryptomonnaie et technologie blockchain, ainsi que les tendances et trajectoires émergentes de ces technologies.

Pourquoi choisir la tokenisation sur des blockchains sans permission ? Dans un environnement technologique numérique en pleine évolution, les blockchains sans permission apparaissent comme un concept révolutionnaire, remettant en question les systèmes centralisés traditionnels et ouvrant la voie à une nouvelle ère d’applications décentralisées. Une blockchain sans permission est une technologie de grand livre distribué qui permet à toute personne d’y participer sans approbation préalable d’une autorité centrale. Bitcoin et Ethereum sont les exemples les plus célèbres de blockchains sans permission, attirant l’attention d’experts technologiques, d’investisseurs et de rêveurs du monde entier.

Les caractéristiques clés définissant les blockchains sans permission sont leur accessibilité ouverte et leur nature décentralisée. Ces traits les différencient des systèmes centralisés traditionnels et des blockchains avec permission, où la participation est restreinte.

Lorsque l’on évoque les blockchains sans permission, on pense souvent aux cryptomonnaies, application emblématique de cette technologie, ainsi qu’aux applications de finance décentralisée (DeFi). En réalité, une blockchain sans permission constitue une base de données partagée et ouverte. Nous pouvons exploiter ces technologies pour gagner en efficacité. Les institutions financières comprennent désormais que les règlements peuvent être finalisés en quelques minutes de manière atomique, et que cette caractéristique pourrait s’appliquer à d’autres actifs représentés sous forme de jetons. Parmi les avantages permis par ces technologies figurent :

• Liquidité accrue et règlement accéléré

o Dans les marchés traditionnels, le cycle standard de règlement T+2 ou plus long reste la norme, principalement en raison du transfert du risque de contrepartie entre différents intervenants. Ce délai immobilise des capitaux et augmente le risque de contrepartie.

o Pour réduire le délai de règlement, une bonne pratique consiste à ouvrir des comptes auprès d’une même banque ou société de garde que son contrepartie. Ainsi, le transfert d’actifs peut se faire par écriture interne, presque immédiatement. Toutefois, l’ouverture de comptes bancaires n’est pas aisée, surtout pour les institutions financières. En revanche, les systèmes basés sur la blockchain peuvent réduire le délai de règlement à T+0, voire à quelques secondes – quasi instantané.

• Accessibilité facile et seuil d’entrée bas

o Cette architecture ouverte redéfinit l’accessibilité, un objectif que les systèmes traditionnels tentent depuis longtemps d’atteindre. Toute personne disposant d’un smartphone peut accéder à l’ensemble des services financiers sur la chaîne. C’est précisément là la promesse que nous constatons. Des millions de personnes exclues du système financier traditionnel trouvent de nouvelles opportunités économiques grâce aux services financiers des blockchains publiques. Les petites entreprises peuvent obtenir des financements sans passer par des procédures interminables. Des individus de tous horizons peuvent investir et obtenir des rendements significatifs, sans avoir besoin d’un excellent score de crédit ni d’un costume impeccable.

• Automatisation et fonctionnement sans confiance

o Un avantage majeur des blockchains sans permission réside dans leur structure décentralisée. Contrairement aux systèmes traditionnels où le « pouvoir » et le « contrôle » sont concentrés entre les mains d’une seule entité, la blockchain sans permission répartit la prise de décision à l’échelle du réseau.

o Ainsi, aucune entité unique ne peut facilement manipuler ou paralyser le système, car il n’existe aucun point central de défaillance. Cela crée un environnement sans confiance, où les participants n’ont pas besoin de faire confiance à une autorité centrale. La confiance réside dans le système lui-même, gouverné par des règles transparentes et des preuves cryptographiques.

o Les contrats intelligents illustrent parfaitement cet environnement sans confiance : ce sont des contrats auto-exécutables dont les termes sont directement codés. Ils exécutent automatiquement les conditions convenues, réduisent le besoin d’intermédiaires et minimisent les risques de litige.

• Participation mondiale et ouverte

o La nature ouverte des blockchains sans permission permet à ces réseaux de fonctionner 24h/24, autorisant les transactions transfrontalières sans être limitées par les horaires bancaires traditionnels ou les restrictions des virements internationaux. Cette accessibilité mondiale a le potentiel de révolutionner les virements et paiements internationaux, en les rendant plus rapides et moins coûteux.

o Pour les populations non bancarisées ou mal desservies, ces systèmes offrent un moyen de participer à l’économie mondiale sans nécessiter d’accès aux infrastructures bancaires traditionnelles. Seul un accès internet et un appareil capable d’exécuter une application portefeuille sont requis.

• Transparence et surveillance en temps réel

o Chaque transaction sur le réseau est enregistrée sur un grand livre public visible par tous les participants. Comparé aux systèmes financiers traditionnels où les historiques de transactions sont difficiles d’accès, cette transparence dépasse largement les standards habituels. Ce caractère public renforce la confiance entre utilisateurs, car chacun peut vérifier les transactions et l’état général du réseau. En outre, l’accès aux données transactionnelles peut être accordé en temps réel à différentes contreparties, pour surveillance et automatisation.

La technologie des blockchains sans permission offre un potentiel immense, mais comme toute innovation émergente, elle fait face à des limitations et obstacles à surmonter. Avec le développement des plateformes de finance décentralisée (DeFi) et la suite donnée par les institutions financières traditionnelles, nous assistons à un écosystème financier dynamique, riche en potentialités et en défis. Comprendre ces défis est essentiel pour atténuer les risques et exploiter pleinement le potentiel des blockchains sans permission :

• Problèmes de sécurité et de confidentialité

o Les blockchains sans permission peuvent présenter certains risques, tels que les attaques par 51 % (dans les systèmes utilisant les mécanismes de consensus Proof of Work ou Proof of Stake).

o Si les contrats intelligents ne sont pas correctement audités et testés, ils peuvent introduire des failles de sécurité.

o En matière de confidentialité, la transparence est un double tranchant. Toutes les transactions sur une blockchain publique étant visibles de tous, cela peut poser problème pour les individus et entreprises ayant besoin de discrétion.

• Incertitude réglementaire

o La nature décentralisée des blockchains sans permission pose un défi majeur aux régulateurs, qui doivent coordonner leurs actions entre différentes juridictions. De nombreux gouvernements peinent encore à définir comment classer et réguler les cryptomonnaies et les actifs basés sur la blockchain. Nous aborderons plus en détail la réglementation dans la section suivante.

o La réglementation des cryptomonnaies vise à assurer la stabilité, protéger les investisseurs et prévenir les activités illégales comme le blanchiment ou la fraude. Étant donné la forte volatilité du marché crypto et sa nature majoritairement décentralisée, la réglementation aide à réduire les risques pour les investisseurs et garantit que les exchanges et autres acteurs opèrent de manière transparente et équitable.

o De plus, la réglementation cherche à intégrer les cryptomonnaies dans les systèmes financiers existants tout en maintenant un contrôle, réduisant ainsi les risques d’abus et favorisant une adoption plus large grâce à une meilleure confiance dans le système. La nature changeante de cette réglementation rend difficile sa prévision, chaque pays et région ayant une vision différente des cryptomonnaies.

• Volatilité des marchés

o Les cryptomonnaies, actifs natifs des blockchains sans permission, sont notoirement volatiles. Même Bitcoin, la cryptomonnaie la plus valorisée, peut voir son prix fluctuer de 20 % en une journée. Les actifs tokenisés associés à des cryptomonnaies volatiles peuvent transmettre ces risques au système financier traditionnel, ce qui préoccupe la SEC américaine. Par exemple, un gros trader utilisant un jeton d’obligation américaine comme collatéral pourrait être forcé de liquider sa position en cas de forte volatilité, entraînant une vente forcée de l’actif sous-jacent sur les marchés financiers traditionnels.

• Expérience utilisateur complexe

o Malgré leurs nombreux avantages potentiels, l’interaction avec les blockchains sans permission reste difficile pour beaucoup d’utilisateurs. Configurer un portefeuille, gérer ses clés privées ou interagir avec des applications décentralisées peut représenter un défi pour les non-spécialistes.

o L’irréversibilité des transactions blockchain signifie que les erreurs peuvent être très coûteuses. Envoyer des fonds à une mauvaise adresse ou perdre l’accès à son portefeuille peut entraîner une perte permanente d’actifs. Ce haut niveau de risque peut intimider les utilisateurs et freiner l’adoption massive.

• Absence de mécanismes de responsabilité

o Les blockchains sans permission posent de grands défis en matière de conformité aux règles anti-blanchiment (AML) et de connaissance du client (KYC), pierres angulaires de la réglementation financière. Contrairement au finance traditionnelle (TradFi), où les intermédiaires agissent comme des gardiens, ces réseaux ouverts permettent à quiconque d’effectuer des transactions sans approbation préalable ni vérification d’identité. Cette anonymité, attrayante pour les défenseurs de la vie privée, crée un environnement propice aux activités illégales. L’absence de supervision centralisée rend difficile le suivi des flux financiers ou l’identification des parties impliquées dans des transactions suspectes, compliquant la lutte contre la criminalité financière.

o L’essor de la finance décentralisée (DeFi) sur les blockchains sans permission accentue encore ces préoccupations. Les plateformes DeFi offrent des services financiers sans les garde-fous habituels du TradFi, tels que les vérifications d’identité ou la surveillance des transactions. Bien que cela facilite l’accès financier aux populations mal desservies, cela ouvre aussi la porte aux malfrats. Par exemple, un blanchisseur d’argent peut utiliser des chaînes complexes de transactions DeFi pour dissimuler l’origine de ses fonds, rendant leur traçage extrêmement difficile pour les autorités. Alors que les régulateurs cherchent à résoudre ces problèmes, trouver un équilibre entre innovation et sécurité reste un défi central dans l’évolution de la technologie blockchain.

• Difficulté de mise à jour

o Mettre à jour un protocole de blockchain sans permission est un processus complexe et risqué. Contrairement aux systèmes centralisés, où les mises à jour peuvent être imposées unilatéralement, les modifications d’un protocole blockchain nécessitent un consensus parmi des participants variés et dispersés.

o La difficulté à mettre à jour peut conduire à une stagnation technologique, où des problèmes ou limites connus ne sont pas corrigés faute d’accord au sein de la communauté. Cela rend aussi difficile une réponse rapide aux vulnérabilités nouvellement découvertes ou aux changements de l’environnement technologique.

Les blockchains sans permission représentent une technologie de rupture, capable d’améliorer notre vie numérique et de révolutionner le monde de l’investissement. Comparées aux systèmes centralisés traditionnels, leurs avantages offrent des bénéfices substantiels. Leur potentiel d’innovation dans des domaines comme la finance décentralisée ou les nouveaux modèles économiques est enthousiasmant. Pourtant, ces systèmes font face à des défis et risques significatifs, constituant des obstacles sérieux à une adoption à grande échelle.

À terme, l’avenir des blockchains sans permission passera probablement par un processus d’évolution et d’amélioration. Bien qu’elles ne remplacent peut-être pas complètement les systèmes traditionnels à court terme, elles ont déjà prouvé leur capacité à les compléter et à les renforcer.

Avec la maturation de la technologie et l’émergence de solutions aux défis actuels, on peut s’attendre à une intégration plus large de la technologie blockchain sans permission dans divers domaines économiques et sociaux.

Cette intégration prendra du temps et exigera une attention particulière aux compromis entre décentralisation, efficacité, sécurité et expérience utilisateur. En comparant la finance décentralisée au finance traditionnelle, il est important de rappeler l’évolution historique du TradFi. Internet ou la banque en ligne ne se sont pas imposés du jour au lendemain. Les plateformes de courtage et de trading que nous connaissons aujourd’hui ont évolué progressivement, traversant de nombreuses questions réglementaires. Les grandes banques ou acteurs pionniers ont grandi avec cette évolution et ont finalement réussi dans l’industrie financière. Ce même état d’esprit s’applique à la finance décentralisée et à son intégration avec l’écosystème traditionnel via la blockchain, pour parvenir à une adoption généralisée du DeFi.

Évolutions juridiques et réglementaires – Cadres réglementaires par juridiction

L’environnement juridique mondial autour de la tokenisation des actifs réels (RWA) est fragmenté. Les systèmes juridiques doivent établir des normes claires pour classifier les jetons soumis aux lois sur les valeurs mobilières. Lorsque les jetons remplacent des titres traditionnels, les règles applicables aux valeurs mobilières doivent être adaptées et appliquées. Étendre les lois sur les valeurs mobilières à des jetons qui n’en sont pas pourrait avoir des effets indésirables et freiner l’innovation économique ou technologique. Certaines juridictions adoptent une approche traditionnelle, distinguant les security tokens des cryptomonnaies selon les lois existantes sur les valeurs mobilières.

Avec la croissance rapide de la finance décentralisée (DeFi) et de la tokenisation, les régulateurs mondiaux continuent d’affiner les cadres juridiques relatifs aux actifs numériques et aux activités financières associées. Cette tendance reflète non seulement les besoins croissants des acteurs du marché, mais aussi la volonté des gouvernements de préserver la stabilité financière et protéger les droits des investisseurs. Face à l’essor du marché des cryptomonnaies et à l’application de la technologie de tokenisation, les régulateurs adoptent des positions variées. Nous examinerons ici les approches de certaines juridictions clés, notamment les États-Unis, Hong Kong, Singapour, les Émirats arabes unis, les îles Vierges britanniques et l’Union européenne.

États-Unis

Régulateurs : Commission des valeurs mobilières (SEC), Commission du commerce des matières premières (CFTC), Réseau d’analyse financière (FinCEN).

Réglementation des cryptomonnaies :

-

Security tokens : Régis par la SEC selon les lois américaines sur les valeurs mobilières. Si un jeton est classé comme titre selon le test Howey, il doit respecter les exigences d’enregistrement, les exemptions (comme les réglementations D ou S), les obligations de divulgation et les normes de conduite.

-

Jetons-marchandises : Bitcoin (BTC) et Ethereum (ETH) sont classés comme marchandises, régis par la CFTC.

-

Jetons de paiement (cryptomonnaies) : Utilisés pour les services de transfert d’argent, ils relèvent des règles anti-blanchiment / lutte contre le financement du terrorisme (AML/CFT) du FinCEN.

Tokenisation :

-

Titres tokenisés : Considérés comme des titres traditionnels, ils doivent respecter toutes les réglementations SEC relatives à l’émission, au négoce et à la conservation.

-

Custodiens d’actifs numériques : Doivent s’enregistrer et respecter les dispositions SEC et CFTC relatives à la garde d’actifs numériques.

Hong Kong

Régulateurs : Commission des marchés boursiers et des valeurs mobilières (SFC) et Autorité monétaire de Hong Kong (HKMA).

Réglementation des cryptomonnaies :

-

La SFC supervise les cryptomonnaies qui entrent dans le champ d’application des titres ou contrats à terme selon la loi sur les valeurs mobilières et les contrats à terme (SFO).

-

Plateformes d’actifs virtuels : Doivent demander une licence selon la loi sur le blanchiment d’argent et le financement du terrorisme (AMLO) et respecter les exigences AML et CTF.

-

Bac à sable réglementaire : Permet aux plateformes crypto d’opérer sous surveillance stricte pour assurer la conformité.

Tokenisation :

-

Security tokens : Considérés comme des titres selon la SFO, soumis aux lois sur les valeurs mobilières, y compris les exigences de licence pour les intermédiaires, les prospectus et le respect des codes de conduite.

-

Stablecoins : La HKMA élabore un cadre réglementaire les traitant comme des dispositifs de valeur stockée (SVFs), nécessitant une licence similaire à celle des prestataires de paiement et des exigences prudentielles.

Singapour

Régulateur : Autorité monétaire de Singapour (MAS).

Réglementation des cryptomonnaies :

-

Jetons de paiement : Aussi appelés jetons de paiement numériques (DPT), régis par la loi sur les services de paiement (PSA). Les exchanges et fournisseurs de portefeuilles doivent être agréés et respecter les exigences AML/CTF.

-

Security tokens : Si qualifiés de titres ou produits de marché des capitaux, régis par la loi sur les valeurs mobilières et les contrats à terme (SFA). Les émetteurs doivent respecter les obligations de prospectus et obtenir une licence si aucune exemption ne s’applique.

Tokenisation :

-

Jetons utilitaires : Généralement non régis par la SFA, sauf s’ils tombent dans une catégorie déclenchant la réglementation. Ils doivent respecter les lois AML/CFT et de protection des consommateurs.

-

Le MAS soutient les émissions de security tokens (STO) et a mis en place un cadre facilitant l’émission de titres tokenisés sous la SFA, ainsi que des lignes directrices pour les entités régulées réalisant des STO.

Émirats arabes unis

Régulateurs : Autorité des services financiers de Dubaï (DFSA), Autorité de régulation financière d’Abu Dhabi Global Market (ADGM FSRA), Autorité des marchés financiers et des produits (SCA).

Réglementation des cryptomonnaies :

-

Security tokens : Régis selon les lois financières de l’ADGM et du DFSA. Les émetteurs et intermédiaires doivent être agréés, respecter les codes de conduite et les exigences AML/CTF.

-

Fournisseurs de services d’actifs virtuels (VASP) : Doivent s’enregistrer auprès des régulateurs compétents et respecter les exigences spécifiques (cadre ADGM sur les actifs virtuels, réglementation DFSA sur les actifs virtuels).

Tokenisation :

-

Jetons indexés sur monnaie fiduciaire (FRT) : Régis selon le cadre ADGM sur les stablecoins et les jetons adossés à des actifs. Ces jetons doivent être entièrement couverts par des actifs de haute qualité et liquides.

-

Les ÉAU encouragent les émissions de security tokens (STO) dans les zones financières libres (ADGM et DIFC), avec des règles claires de conformité, de protection des investisseurs et d’émission.

Îles Vierges britanniques

Régulateur : Commission des services financiers des BVI (BVI FSC)

Réglementation des cryptomonnaies :

-

Security tokens : Régis selon la loi de 2010 sur les valeurs mobilières et les activités d’investissement (SIBA). Les émetteurs et intermédiaires doivent être agréés, respecter les codes de conduite et les exigences AML/CTF.

-

Fournisseurs de services d’actifs virtuels (VASP) : Si l’émetteur correspond à la définition de VASP, il doit obtenir une licence selon la loi VASP. La BVI FSC a publié des orientations sur les demandes d’enregistrement VASP, ainsi que des lignes directrices sur la lutte contre le blanchiment, le financement du terrorisme et le financement de la prolifération.

Tokenisation :

-

Security tokens : Les jetons constituant des titres ou instruments financiers doivent respecter plusieurs réglementations, notamment la loi VASP, la loi SIBA 2010 et la loi de 2009 sur les services financiers et monétaires.

Union européenne

Régulateurs : Autorité européenne des marchés financiers (ESMA), Autorité bancaire européenne (EBA) et régulateurs nationaux.

Réglementation des cryptomonnaies :

-

L’UE a établi le règlement sur les marchés des actifs cryptographiques (MiCA), offrant un cadre réglementaire complet aux États membres.

-

Les jetons indexés sur des actifs (ART) et les jetons de monnaie électronique (EMT) doivent respecter des exigences liées à l’autorisation, à la gestion des réserves, à l’adéquation des fonds propres et aux obligations de divulgation.

-

Les prestataires de services d’actifs cryptographiques (CASPs) : Doivent être agréés et respecter les normes MiCA en matière d’AML/CTF et de conduite sur les marchés.

Tokenisation :

-

Security tokens : Si qualifiés d’instruments financiers, comme des titres négociables, ils sont régis par la directive actuelle sur les marchés d’instruments financiers (MiFID II).

-

MiCA couvre aussi les jetons utilitaires, offrant des directives claires sur leur émission et négociation, bien qu’ils puissent ne pas relever du champ traditionnel de la réglementation des valeurs mobilières.

Synthèse

Chaque juridiction adopte une approche unique en matière de réglementation des cryptomonnaies et de tokenisation des actifs. En général :

-

Hong Kong et Singapour privilégient une approche équilibrée, encourageant l’innovation tout en assurant la protection des investisseurs et l’intégrité des marchés.

-

Le cadre américain est plus fragmenté, avec plusieurs institutions régulant différents aspects des actifs cryptographiques.

-

Les Émirats arabes unis proposent dans leurs zones financières libres des cadres réglementaires sur mesure, favorisant un environnement régulé pour les actifs numériques et la tokenisation.

-

Les îles Vierges britanniques disposent d’un système clair, s’appuyant sur les lois existantes sur les valeurs mobilières pour encadrer les security tokens, et d’une loi VASP pour réguler les services d’actifs virtuels.

-

L’Union européenne, via MiCA, avance vers un cadre réglementaire harmonisé entre ses États membres, centré sur la protection des consommateurs, l’intégrité des marchés et la stabilité financière.

Tokenisation des actifs : les institutions entrent dans le Web3

La finance décentralisée (DeFi) attire de plus en plus l’attention, en raison de son potentiel à transformer radicalement les services financiers institutionnels grâce à la technologie blockchain et aux contrats intelligents. Ses partisans imaginent un nouveau paradigme financier, marqué par des règlements rapides, une efficacité accrue, une forte composable et des réseaux ouverts et transparents.

Bien que les perspectives soient prometteuses, le développement de la DeFi dans les activités financières réglementées progresse avec prudence, en raison de l’environnement macroéconomique et réglementaire changeant, ainsi que des incertitudes technologiques. Jusqu’à présent, la plupart des initiatives institutionnelles en DeFi restent au stade de preuve de concept ou de bac à sable. Toutefois, des réussites commencent à émerger, et l’on s’attend à une accélération de la convergence entre DeFi, actifs numériques et tokenisation dans les un à trois prochaines années.

Les institutions financières se préparent depuis plusieurs années, conscientes du potentiel transformatif de la DeFi. Avec la maturité des technologies et des cadres réglementaires, la fusion entre DeFi et finance institutionnelle devrait libérer de nouveaux niveaux d’efficacité, de transparence et d’innovation. Dans cette section, nous nous concentrons sur un composant majeur des actifs – les titres – pour examiner l’exploration des institutions dans ce domaine.

De la théorie à la réalité : la réflexion des institutions sur la blockchain et la tokenisation

D’un point de vue institutionnel, la tokenisation est une forme d’enregistrement de données, offrant certains avantages par rapport aux méthodes comptables traditionnelles, tandis que la blockchain sert de grand livre pour enregistrer la propriété et faciliter les transactions.

Avec l’évolution continue de la technologie blockchain et du secteur cryptographique, le terme « actifs du monde réel » (RWA) devient de plus en plus courant. Les RWA couvrent un large spectre, allant de la tokenisation d’actifs physiques aux instruments financiers traditionnels, en passant par des actifs liés aux critères ESG (environnementaux, sociaux et de gouvernance). Dans le Web3, la première catégorie d’actifs du monde réel largement adoptée est le stablecoin, sujet que nous aborderons plus tard. Viennent ensuite les produits liés aux obligations américaines, largement acceptés comme actifs sûrs et plus standardisés. Au cours des derniers mois, nous avons vu une croissance rapide des obligations américaines et des fonds monétaires sur chaîne, dont la valeur totale est passée d’environ 100 millions USD début 2023 à 2,21 milliards USD aujourd’hui.

Tokenisation : les jalons clés de la finance traditionnelle en 2024

Ethereum, Bitcoin et d’autres blockchains publiques ont créé un système financier ouvert, permettant la libre circulation et négociation des actifs. Ce système ouvert a suscité de nombreuses innovations financières, mais en raison de son caractère anonyme et ouvert, il pose de grands défis aux efforts de lutte contre le blanchiment (AML) et le financement du terrorisme (CFT). Les institutions financières ont consacré beaucoup de temps et d’efforts à rechercher des solutions, et commencent progressivement à identifier les meilleures pratiques.

Pour résoudre ces problèmes, les institutions ont développé certaines bonnes pratiques, permettant aux régulateurs d’autoriser plus facilement ces flux. Citons notamment la vérification AML sur chaîne, les listes blanches et noires de jetons, etc.

Ces pratiques facilitent l’entrée des institutions financières traditionnelles dans le domaine DeFi. 2024 semble être une année charnière, marquée par des jalons importants tels que le lancement du jeton BUIDL par Blackstone et Securitize[5] sur Ethereum, suivi par la tokenisation multi-chaîne de Franklin Templeton[6], et l’émission par UBS d’un fonds obligataire américain en collaboration avec DigiFT[7].

Les facteurs qui ont conduit à cette avancée incluent l’efficacité des opérations sur chaîne et les opportunités de marché, rendues possibles par l’émergence d’acteurs conformes sur les marchés on-chain. Securitize, en tant qu’agent de transfert agréé par la SEC, utilise la blockchain publique comme infrastructure pour enregistrer et consigner la propriété des actifs. Cela lui permet d’agir comme distributeur pour Blackstone, facilitant la tokenisation et la distribution d’actifs sur la blockchain Ethereum, intégrant ainsi le jeton BUIDL de Blackstone dans les écosystèmes DeFi et Web3.

Précédemment, Franklin Templeton utilisait des blockchains comme Polygon et Stellar pour l’enregistrement, mais s’appuyait principalement sur ses propres livres comptables traditionnels, utilisant la blockchain publique comme grand livre secondaire. Blackstone, en revanche, utilise la blockchain publique comme grand livre principal, permettant aux jetons d’être transférés directement sur chaîne, avec une validité juridique du transfert de propriété. Peu après le lancement de BUIDL, Franklin Templeton a également lancé sa fonctionnalité de transfert de jetons, supportant même d’autres blockchains comme Solana, Avalanche, Aptos et Arbitrum, afin d’élargir sa base de clients.

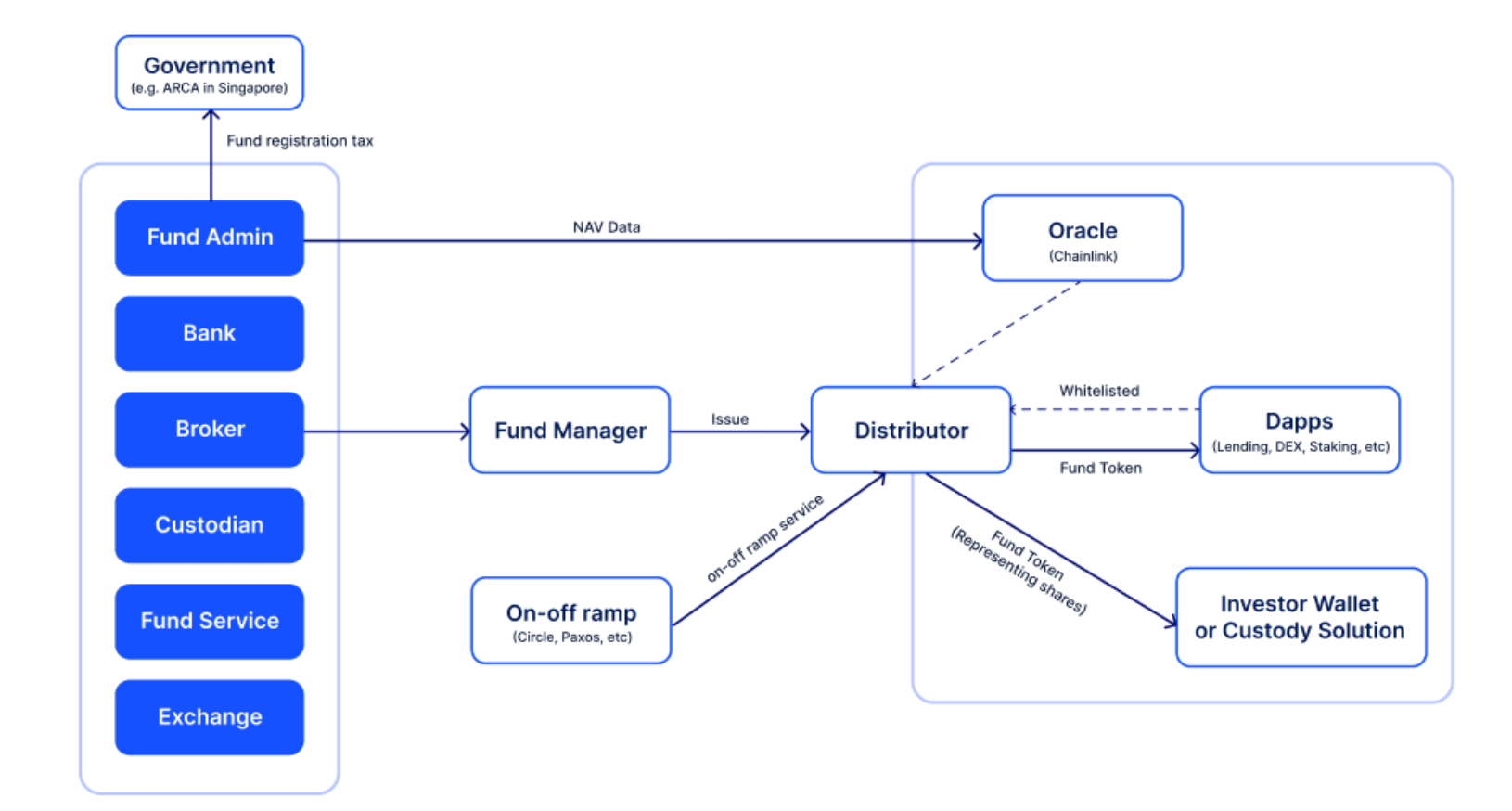

Structure de la tokenisation

Bien que des fonds similaires soient courants sur les marchés Web2, la tokenisation rencontre encore de nombreux défis, car la gestion d’un fonds implique des dizaines de parties prenantes et processus clés, comme illustré ci-dessous :

Ce processus repose principalement sur trois composantes :

-

Gestion du fonds : Le gestionnaire investit et gère les actifs en ouvrant des comptes auprès d’institutions telles que banques, bourses, courtiers et dépositaires, selon sa stratégie.

-

Administration du fonds : Inclut des tâches telles que le calcul de la valeur liquidative (NAV), la comptabilité, les services aux investisseurs, les rapports de conformité, la gestion des frais et le support aux audits.

-

Distribution du fonds : Les canaux de distribution servent de pont entre les fonds d’investissement et les investisseurs, offrant l’infrastructure pour la vente, le marketing et la livraison des fonds. Dans le Web3, ces canaux distribuent les fonds sous forme de jetons dans l’écosystème Web3.

Dans le processus de tokenisation, la distribution du fonds est la plus directement concernée. Toutefois, pour que la distribution soit effective, des activités telles que le lien KYC, les vérifications AML, la mise à jour des données, les paiements de dividendes et distributions sont étroitement liées aux autres étapes.

Dans le schéma ci-dessus, on peut distinguer les parties on-chain et off-chain. Les processus à droite sont liés à la chaîne :

Vérification AML et KYC sur chaîne

-

Lier l’adresse portefeuille du client à une identification KYC hors chaîne et l’ajouter à une liste blanche.

Enregistrement de la propriété

-

Le jeton représente la propriété du fonds, garantie par un contrat légal. Ainsi, le transfert sur chaîne vers une autre adresse a une force juridique.

Conception du contrat de jeton

-

Le contrat de jeton est géré par le gestionnaire du fonds, avec des fonctionnalités comme la gestion des rôles, le transfert forcé, la création ou destruction de jetons, les listes blanches et noires.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News