Un ancien investisseur en capital-risque, fidèle aux valeurs d'investissement depuis trois cycles, s'inquiète-t-il de cette vague de Meme cette fois ?

TechFlow SélectionTechFlow Sélection

Un ancien investisseur en capital-risque, fidèle aux valeurs d'investissement depuis trois cycles, s'inquiète-t-il de cette vague de Meme cette fois ?

Le Meme est devenu l'opportunité incontournable et omniprésente dans notre secteur.

Auteur : YettaS

« Yetta, est-ce que vous êtes anxieux face au marché actuel ? » C’est une question sérieuse qu’on m’a posée lors d’un dîner. J’ai d’abord été surpris, ne comprenant pas pourquoi on devrait l’être. « Parce que beaucoup pensent que les Meme sont partout et que les jetons VC sont morts, haha », a-t-on ajouté. En effet, la discussion dominante à DeVCon portait surtout sur les Meme. Mes collègues plaisantaient en disant qu’évoquer le marché primaire faisait perdre du temps pour trader les Meme, et certains nous demandaient même si nous avions inclus des Meme dans notre allocation d’actifs.

À vrai dire, nous ne sommes pas particulièrement anxieux, ou plutôt, nous avions anticipé cette situation dès le début de l’année. Primitive est un fonds indépendant sans financement externe, ce qui nous permet de prendre une vision longue sur l’industrie. Nous n’avons aucune pression de déploiement de capital ni besoin de justifier devant des investisseurs (LP) étrangers à notre secteur les raisons de nos choix d’investissement (les LP représentant souvent une source importante de pression). Tout ce que nous faisons découle de notre propre curiosité, afin d’observer où se situent la valeur et les flux de talents dans cet écosystème.

Dans un marché crypto de plus en plus intégré entre primaire et secondaire, et dont le secondaire est fortement spéculatif, la définition même du VC revient à son essence : parier sur des opportunités offrant des rendements de type « venture ». Suivre une idéologie ou s’engager dans des luttes politiques n’a aucun sens ; ce qui compte, c’est d’apprendre du marché.

Tout d’abord, voici notre compréhension des changements structurels du secteur

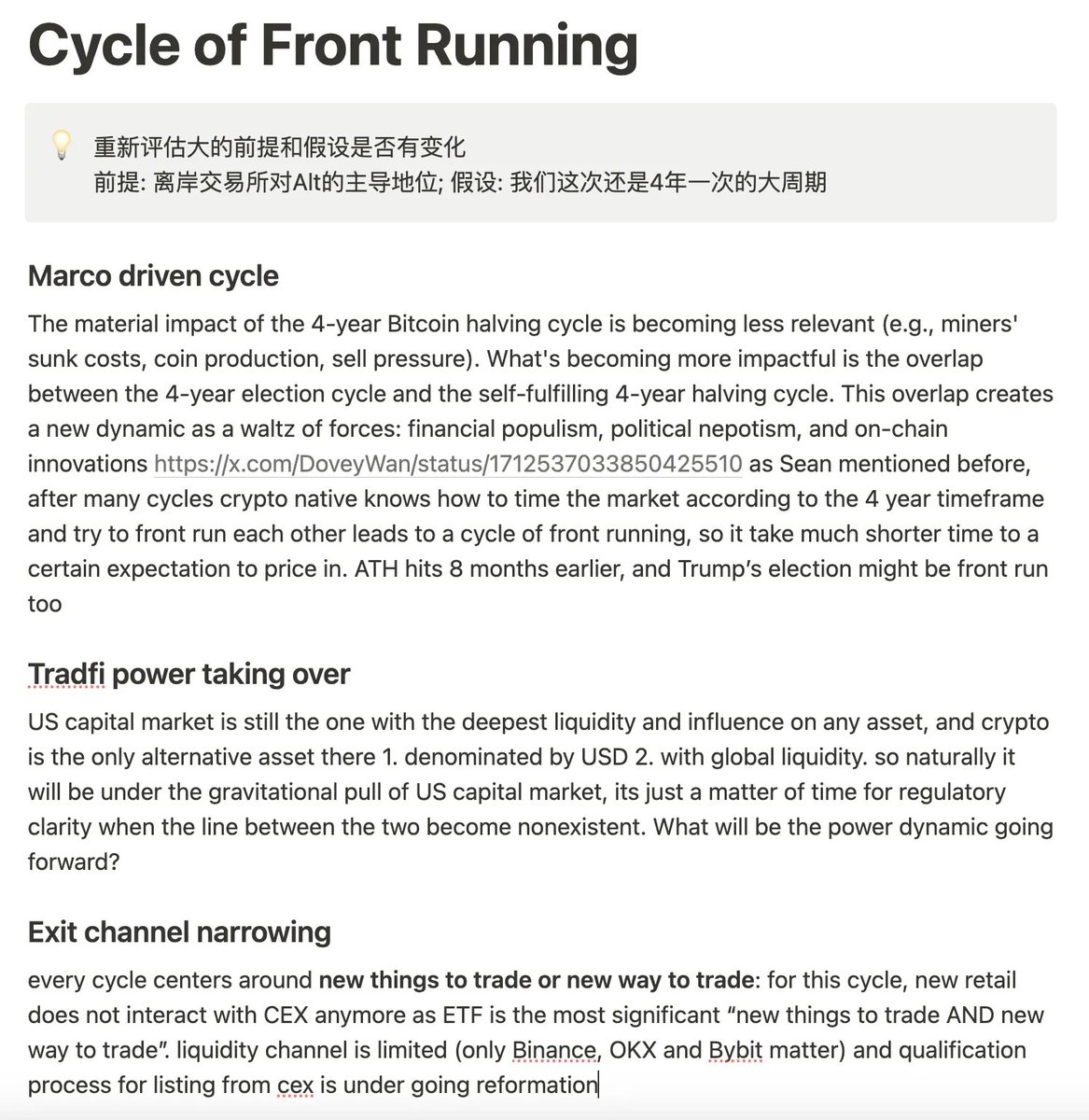

Au début de l’année, nous avons mené une large rétrospective sur l’évolution structurelle du secteur, aboutissant à un rapport interne intitulé « Cycle of Front Running ». TLDR : la polarisation de notre industrie s’accentue fortement. D’un côté, la taille globale du marché augmente, et la finance traditionnelle (TradFi) intègre massivement les actifs crypto via des instruments réglementés comme les ETF. Une grande partie de cette liquidité est absorbée par Wall Street et ne revient pratiquement plus dans notre écosystème. De l’autre côté, le capitalisme populiste s’étend fortement, l’économie de l’attention se contracte, et le processus de financiarisation devient de plus en plus brut et simplifié. La manière la plus native au monde crypto consiste désormais à spéculer directement sur les Meme — un domaine inaccessible à la TradFi.

Dans ce contexte macroéconomique et social, la liquidité disponible dans notre écosystème continue de se réduire. Autrefois, la stratégie Barbell visait à rapprocher les deux extrêmes, mais le résultat est exactement inverse : la polarisation ne fait qu’empirer. Ainsi, la position intermédiaire dans notre secteur devient de plus en plus difficile.

Qui sont ces intermédiaires ? Tous les acteurs ayant profité du boom sauvage de l’ère initiale : les CEX offshore, les firms de trading, les fournisseurs de services financiers crypto, ainsi que les VC. Personne n’y échappe.

Ce changement structurel crée de l’anxiété chez les CEX offshore : l’intérêt ouvert (OI) des contrats futures sur CME dépasse désormais celui de Binance. Si les grandes cryptomonnaies sont de plus en plus échangées sur des plateformes régulées avec l’arrivée de la TradFi, tandis que les Meme peuvent générer des valorisations supérieures à 1 milliard directement sur chaîne, l’espace de Binance n’est-il pas en train de se rétrécir ?

En dehors des CEX offshore, comment les market makers historiques, qui ont prospéré grâce à l’essor initial de la crypto, peuvent-ils faire face à l’entrée massive d’équipes quantitatives de Wall Street dotées d’infrastructures et de capitaux bien supérieurs ? Avec leur déclin progressif, les institutions tierces qui les servaient perdent également en pertinence, encore plus les VC incapables de trader activement.

Cette polarisation et la contraction de la liquidité constituent le changement fondamental de notre secteur. Seul celui qui trouvera une issue pourra s’en sortir.

Ensuite, quel est le problème des jetons VC ?

Je comprends parfaitement la frustration du marché vis-à-vis des jetons VC. Des projets lancés avec une FDV exorbitante, puis déverrouillés progressivement pour engranger des profits – si tout est un casino, pourquoi ne pas aller dans un casino plus équitable, jouer du Meme en PVP, et accepter de perdre par mauvaise rapidité, plutôt que de servir de filet de sécurité à des jetons VC valorisés des milliards ?

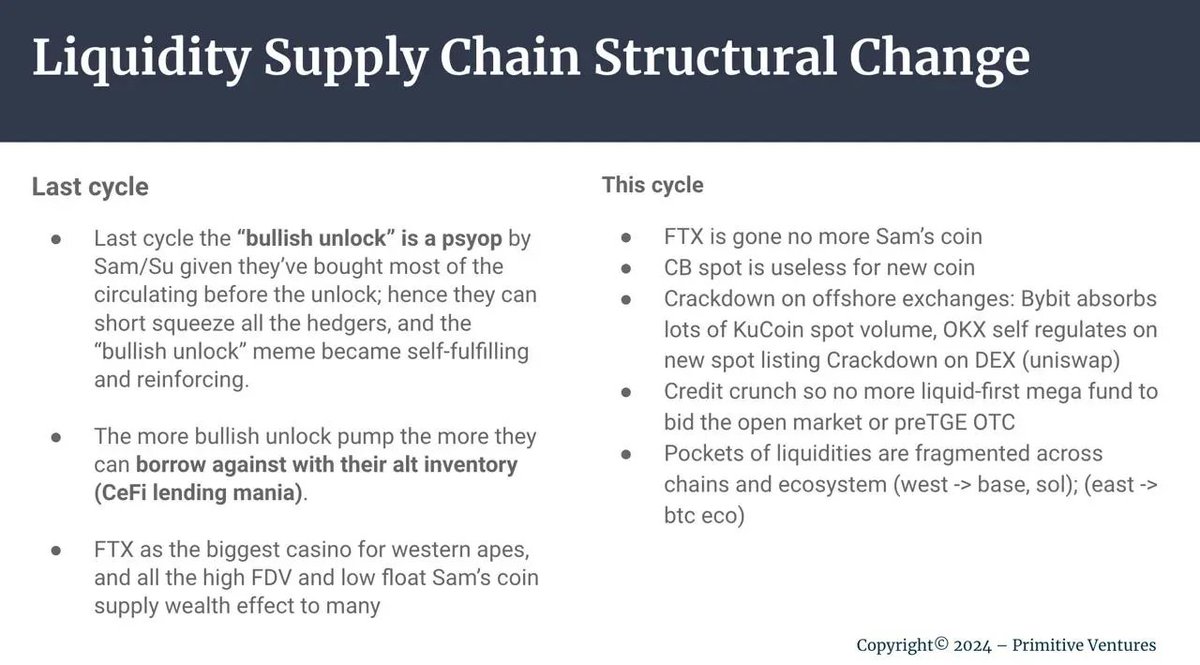

Quel est le fond du problème ? La chaîne d’approvisionnement en liquidité de notre industrie est rompue.

Pourquoi Solana atteint-il continuellement des nouveaux sommets ? Parce qu’il dispose de véritables produits utilisés, capables de générer des revenus en SOL pour ses utilisateurs. Ainsi, la communauté utilisateur se transforme en communauté de trading, créant un cercle vertueux qui devient une prophétie autoréalisatrice – clé essentielle pour créer une pression acheteuse.

Le DeFi du dernier cycle fonctionnait de la même manière : des produits innovants et amusants à leur lancement, des DEX générant de la liquidité et permettant une découverte continue de valeur. Quand la communauté produit et la communauté spéculative convergent, le listing sur CEX libère davantage de liquidité, permettant une victoire triple pour le projet, la communauté et la bourse.

Un écosystème sain est celui où ceux qui jouent sur chaîne veulent non seulement acheter le jeton, mais aussi le promouvoir. C’est ainsi que la chaîne de liquidité entre en boucle positive.

Mais aujourd’hui ? Le problème des jetons VC vient précisément de la rupture entre ces deux communautés. Le TGE arrive juste après le lancement du mainnet, avant même que le produit n’existe. La communauté est uniquement là pour récupérer des airdrops, apportant uniquement des ordres de vente. Précédemment, Sam/Su nous aidait à prendre du levier pour acheter des altcoins, mais ce cycle-ci, le levier a été largement éliminé. En outre, de nombreux VC ont levé d’énormes sommes durant le dernier marché haussier, subissant une pression pour déployer, et afin de montrer des performances impressionnantes à leurs LP, ils ont poussé artificiellement les valorisations des projets tour après tour.

Résultat : les jetons VC actuels sont lancés à des valorisations élevées sans aucune demande acheteuse. Que peuvent-ils faire d’autre que baisser ?

On comprend alors logiquement l’émergence des Meme : si les projets financés par les VC ne voient jamais le jour, et que tout n’est que spéculation, pourquoi ne pas spéculer sur des actifs moins chers et plus équitables ?

Les Meme sont devenus une opportunité sectorielle incontournable dans notre industrie

Dans le contexte de polarisation décrit précédemment, les Meme sont devenus l’une des opportunités les plus incontournables.

J’ai longtemps cru que les Meme n’étaient que de la spéculation pure, jusqu’à ce que je réalise mon erreur : ils sont un vecteur de culture et de courants de pensée. Leur valeur ne réside pas dans une fonctionnalité ou technologie concrète, mais dans leur capacité unique à incarner une conscience collective, des émotions et une identité partagée – exactement comme une religion. Sous l’absurdité apparente se cache un besoin psychologique profond et des valeurs sociales. Ils consistent à tokeniser, produire et capitaliser des idées et des émotions.

Autrement dit, le cœur du produit d’un Meme est le courant de pensée et la narration qu’il porte. L’ampleur de ce courant détermine le plafond d’un Meme. Technologies pionnières, culte de la personnalité, attachement émotionnel à un IP, mouvements contre-culturels – analyser leur potentiel revient exactement à ce que font les VC lorsqu’ils évaluent un secteur et la position d’un produit dans celui-ci.

Pour un Meme, le jeton est le produit. Il s’agit donc de renforcer mutuellement prix et communauté. Le prix est, d’une certaine manière, une itération du produit : à travers ses montées et descentes, on construit une base communautaire solide, transformant les mains fragiles (Paper Hands) en mains de diamant (Diamond Hands), qui ensuite propagent le message, réalisant ainsi une prophétie autoréalisatrice.

Sur ce point, les Meme Token possèdent un avantage énorme par rapport aux jetons VC : puisque le jeton est le produit lui-même, la communauté produit et la communauté spéculative ne font qu’une, formant une force unifiée.

Le faible coût de lancement des Meme entraîne un très faible ratio signal/bruit, et il est impossible de les analyser selon des critères classiques de produit. Cela exige un goût très affûté pour les courants de pensée et les émotions de marché. Je cherche encore à apprendre s’il existe une méthodologie structurée pour étudier ce secteur, afin de sélectionner des actifs pertinents malgré ce bruit élevé, et identifier les bons moments et cibles pour intervenir.

Mais je crois fermement que les Meme constitueront une opportunité transversale aux cycles, car ils incarnent fondamentalement un phénomène culturel de l’ère numérique : tant que les idées et les émotions évolueront, ils ne tariront jamais.

Plus important encore, j’ai toujours pensé que donner aux marginaux une chance de s’enrichir rapidement est précisément ce qui donne à notre secteur sa vitalité. Avant cette vague de Meme, on disait que les exigences pour les entrepreneurs étaient dix fois plus élevées qu’auparavant, que les VC avaient tout accaparé, et que la communauté et les petits investisseurs étaient fortement réprimés. Mais les Meme permettent à nouveau aux jeunes de réaliser des gains x100 en prenant des positions précoces. L’anti-autorité est l’un des esprits fondateurs de Crypto – et je crois qu’il demeurera toujours vivant.

Jusqu’où peut aller le cycle des Meme ?

Quand tout le monde est enthousiaste, prêt à tout sacrifier pour sa communauté, et pense pouvoir gagner indéfiniment, n’oubliez pas que les prises de bénéfices viendront tôt ou tard – c’est une loi immuable de la finance. Rappelez-vous l’euphorie de la communauté NFT : chacun était fier d’utiliser un avatar de singe, aidait à nouer des partenariats, organisait des événements, des collaborations, des fêtes NFT partout dans le monde… Et ensuite ?

Quand la confiance gonfle excessivement, quand les attentes deviennent irréalistes, quand on pense que détenir un Meme vaut mieux qu’un grand jeton, quand les hacks et les rug pulls se multiplient, c’est le moment de commencer à être vigilant. Dès que notre industrie manquera d’une nouvelle opportunité de liquidité et que BTC rencontrera des résistances, tous les alphas amplifiés s’effondreront plus vite encore.

Ne dirait-on pas que DeSci suit exactement le même chemin que PeopleDAO ou le mouvement de sauvetage d’Assange ? Sous le nom de « justice », savons-nous vraiment distinguer foi sincère et spéculation ?

En réalité, le véritable tournant des Meme a eu lieu lorsque Binance a listé le petit Neiro. À ce moment-là, les jetons VC étaient en difficulté. La percée est venue avec le listing du petit Neiro : en embrassant les Meme communautaires, le projet, la communauté et les utilisateurs de CEX ont tous gagné, donnant naissance à ACT.

Mais actuellement, la mobilité aveugle de la liquidité sur chaîne ne ressemble-t-elle pas à la course effrénée au TVL après que Binance ait listé des projets à fort TVL ? Ne rappelle-t-elle pas la compétition qui a suivi le listing des jetons de l’écosystème Ton, connu pour sa base d’utilisateurs colossale ?

Les CEX ajustent leurs stratégies de listing selon les attentes du marché, influençant ainsi son orientation. Or, notre secteur, caractérisé par un coût de lancement quasi nul et une prime de liquidité, tombera inévitablement dans un chaos de concurrence homogène – un chaos qui finira par lasser tout le monde.

C’est là toute la puissance des cycles.

À court terme, ne cherchez pas à suivre aveuglément ce que soutient tel ou tel CEX. Les vrais projets bâtisseurs finiront par émerger.

À long terme, le marché baissier nettoiera inévitablement les nombreux projets inutiles et surexposés, ramenant l’écosystème sur la bonne voie.

Le marché oscille constamment entre construction à long terme et émotions à court terme. C’est un spectre. Le rôle principal (Main Character) et les Meme formeront les deux extrémités de la barre (Barbell), alternant selon les phases du marché.

Inutile de s’angoisser. Il suffit de trouver son propre rythme.

Investir est un jeu où l’on mise selon sa compréhension. On gagne, on perd, on analyse – toujours curieux, toujours respectueux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News