Rapport d'octobre sur l'industrie des chaînes publiques : le Bitcoin mène le marché, la concurrence entre les Layer2 s'intensifie

TechFlow SélectionTechFlow Sélection

Rapport d'octobre sur l'industrie des chaînes publiques : le Bitcoin mène le marché, la concurrence entre les Layer2 s'intensifie

En octobre 2024, la part de marché du bitcoin a grimpé à 70,1 %, tandis que le paysage des Layer2 continue d'évoluer, la croissance des L2 Bitcoin dépassant celle des L2 Ethereum.

Rédaction : Stella L

Exactement 16 ans après la publication du livre blanc de Bitcoin par Satoshi Nakamoto le 31 octobre 2008, Bitcoin a une fois de plus démontré son impact révolutionnaire sur le monde financier. En octobre 2024, soutenu par un fort engagement des investisseurs institutionnels, Bitcoin s'est rapproché de son sommet historique, tandis que l'écosystème blockchain dans son ensemble continuait à se développer rapidement. Ce mois a mis en lumière une nette divergence du marché : Bitcoin a dominé avec une hausse de 15,9 %, Ethereum affichant une croissance plus modérée, et les solutions Layer 2 des deux réseaux poursuivant leur amélioration et expansion. Parallèlement, les nouvelles blockchains comme Sui prennent de l'ampleur et s'apprêtent à entrer dans le top 10 des blockchains.

Les données de ce rapport proviennent de la page d'étude des blockchains de Footprint Analytics, qui fournit un tableau de bord facile à utiliser comprenant les statistiques et indicateurs clés pour comprendre le domaine des blockchains, mis à jour en temps réel.

Aperçu du marché

En octobre 2024, le marché a connu une forte divergence, Bitcoin menant la croissance tandis que les autres cryptomonnaies affichaient des hausses plus modérées. Bitcoin s'est particulièrement distingué, passant de 60 764 $ à 70 398 $, soit une progression de 15,9 %, atteignant même un pic récent de 72 751 $ le 29 octobre, proche de son sommet historique atteint en mars. En comparaison, Ethereum a évolué de manière plus stable, avec une hausse mensuelle de 2,7 %, clôturant à 2 519 $.

Source : Évolution du prix du Bitcoin et de l'Ethereum

Plusieurs facteurs macroéconomiques ont influencé le marché ce mois-ci. Les fluctuations des marchés monétaires mondiaux, notamment le renforcement du dollar américain face aux principales devises telles que le yuan chinois, ont affecté les flux de capitaux vers les cryptomonnaies. Ce contexte s'inscrit dans une période marquée par la hausse des rendements obligataires et du cours de l'or, reflétant un changement dans l'appétit au risque des marchés mondiaux.

L'influence des facteurs politiques sur le sentiment du marché s'est accrue, l'élection présidentielle américaine à venir étant devenue un moteur clé du marché. Les investisseurs anticipent déjà les changements politiques potentiels, accélérant ainsi la hausse du Bitcoin, tandis que le marché surveille attentivement l'impact des différents résultats électoraux sur la régulation des actifs numériques et les politiques financières plus larges.

La participation institutionnelle reste un puissant moteur du marché, illustrée par les importants afflux de capitaux vers les produits négociés en bourse (ETP) sur Bitcoin. Cette tendance souligne la reconnaissance croissante des actifs numériques comme outil stratégique d'investissement, bien que les institutions adoptent désormais une approche plus prudente dans leurs allocations.

Les dynamiques réglementaires continuent d'affecter le paysage du marché. L'enquête menée par le FBI via une opération d'infiltration contre le jeton NexFundAI constitue un jalon important, aboutissant à des accusations de manipulation de marché contre trois sociétés de cryptomonnaie et quinze individus. Par ailleurs, le recours juridique introduit par Crypto.com contre la SEC met en lumière les tensions persistantes entre les acteurs du secteur et les régulateurs.

Layer 1

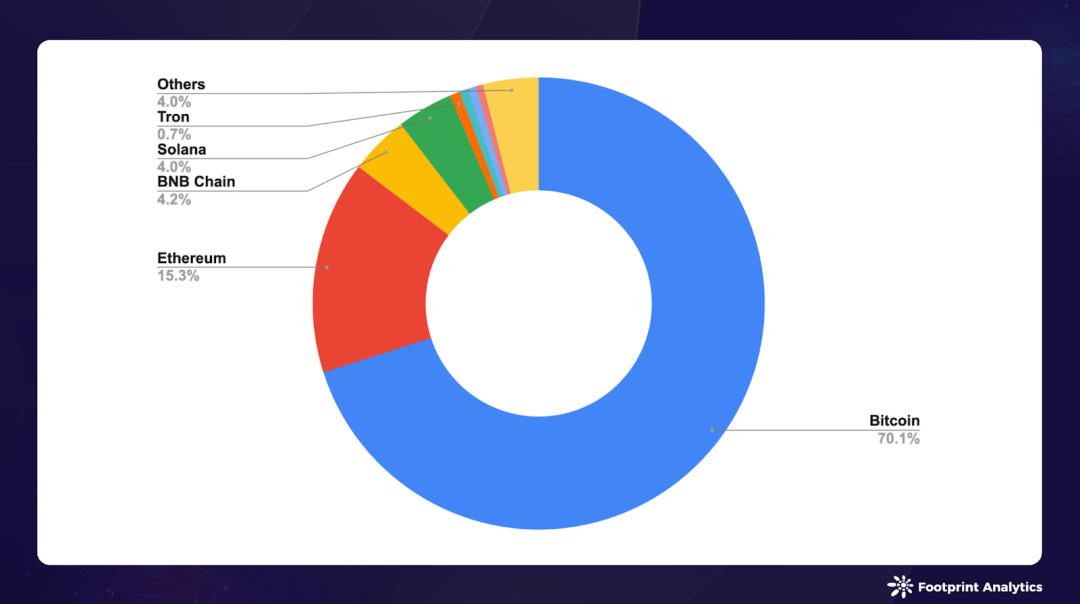

En octobre 2024, la capitalisation totale des cryptomonnaies blockchain a augmenté de 6,7 % pour atteindre 2 000 milliards de dollars. La domination du marché par Bitcoin s'est renforcée, passant de 67,3 % en septembre à 70,1 %. Pendant ce temps, la part d'Ethereum a continué de diminuer, tombant de 16,8 % à 15,3 %, tandis que celles de BNB Chain et Solana sont restées relativement stables, à respectivement 4,2 % et 4,0 %.

Source : Capitalisation des jetons des blockchains

La croissance du marché a été principalement portée par la performance solide des jetons matures, avec en tête Bitcoin, suivi par Bitcoin Cash (+12,9 %) et Litecoin (+9,5 %). Solana maintient sa position parmi les altcoins les plus performants, avec une hausse de 17,6 %. La jeune blockchain Sui poursuit également sa montée, affichant une progression de 11,5 %.

Source : Prix et capitalisation des jetons des blockchains

La capitalisation de Sui lui permet désormais d'occuper la 11e place mondiale. En surfant sur la vague des meme coins et en tirant parti des opportunités offertes par les jeux basés sur Telegram, Sui a également étendu de manière significative son écosystème DeFi. Le lancement d'USDC natif sur Sui par Circle en octobre constitue une autre étape importante de son développement. Cependant, cette croissance n’a pas été sans controverse : en octobre, des allégations selon lesquelles des insiders de Sui auraient vendu pour 400 millions de dollars de jetons — aussitôt démenties par la fondation Sui — ont suscité des discussions au sein de la communauté.

Le domaine DeFi a rencontré des difficultés en octobre, avec une baisse de 6,8 % de la valeur totale verrouillée (TVL), qui s’élève désormais à 63,5 milliards de dollars. Bien que l’écosystème Bitcoin ait bien performé, le segment DeFi d’Ethereum a souffert. À noter toutefois l’exception de Polygon, dont la TVL a progressé de 30,3 %, stimulée par l’approche des élections présidentielles américaines et l’essor des activités sur Polymarket, qui a atteint des records.

Source : TVL des blockchains

Les stablecoins continuent d’illustrer leur rôle central dans l’écosystème cryptographique. Selon le rapport trimestriel 2024 de Bitwise Research, le volume des transactions de stablecoins au premier semestre 2024 a dépassé 5 100 milliards de dollars, se rapprochant fortement des 6 500 milliards de dollars traités par Visa. La rentabilité de Tether, supérieure à celle de BlackRock, souligne l’importance financière de ce secteur et intensifie la compétition entre les blockchains pour attirer des intégrations de stablecoins.

Bitcoin Layer 2 & Sidechains

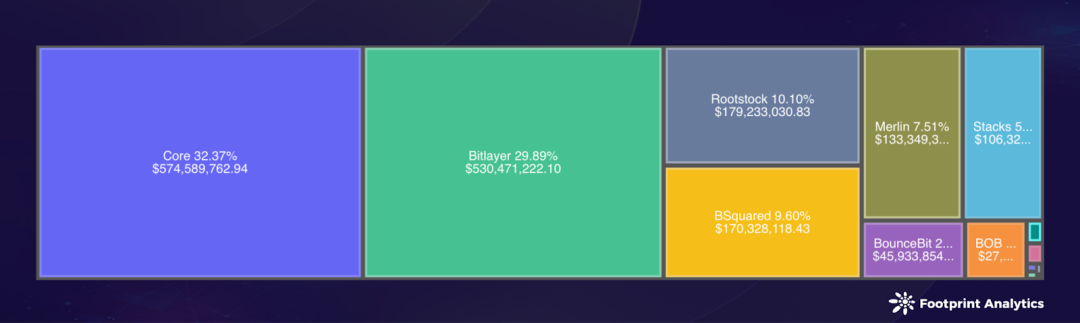

En octobre 2024, les solutions Bitcoin Layer 2 et les sidechains ont maintenu une croissance robuste, avec une TVL totale atteignant 1,8 milliard de dollars, en hausse de 22,2 % par rapport à septembre.

Core conserve sa position de leader, avec une TVL en progression de 29,8 % à 570 millions de dollars, représentant 32,4 % du marché. Bitlayer renforce sa position avec une TVL croissante de 36,1 % à 530 millions de dollars, capturant 29,9 % des parts de marché. Rootstock arrive en troisième position avec une TVL de 180 millions de dollars et une part de marché de 10,1 %. BSquared connaît une percée notable, atteignant une TVL de 170 millions de dollars, en hausse mensuelle de 54,4 %, dépassant Merlin pour occuper la quatrième place.

Source : TVL des blockchains de l’écosystème Bitcoin

Octobre a vu des avancées technologiques majeures dans l’écosystème Bitcoin Layer 2. BEVM a lancé le cadre innovant du « Super Bitcoin », proposant une solution globale pour étendre les fonctionnalités du Bitcoin tout en préservant sa sécurité de base.

Ce cadre propose une architecture en cinq couches reposant sur le réseau Bitcoin, utilisant son consensus PoW éprouvé pour garantir la sécurité. Au-dessus, il intègre la technologie Lightning Network pour des communications efficaces, le consensus Taproot pour la standardisation, et une couche de fusion multi-chaînes supportant diverses machines virtuelles. Cette architecture culmine avec une couche applicative permettant aux développeurs de créer des DApps en exploitant la sécurité de Bitcoin.

Dans une initiative clé reliant les écosystèmes Bitcoin et Ethereum, le réseau BOB a annoncé son intégration à la « super chaîne » d’Optimism. Présenté comme une solution « hybride Layer-2 », BOB vise à créer une connexion transparente entre Bitcoin et Ethereum, plaçant Bitcoin au cœur du domaine DeFi.

Les fonctionnalités inter-chaînes ont également progressé grâce à l’intégration entre Cardano et BitcoinOS (BOS). Ce partenariat vise à offrir aux utilisateurs de la blockchain établie Cardano un accès direct et non fiable à la liquidité Bitcoin.

Par ailleurs, BTCFi poursuit sa croissance impressionnante, notamment à travers le programme de mise en gage de Bitcoin Cap-2 de Babylon. Ce programme a fait preuve d’une efficacité remarquable, attirant 23 000 bitcoins avec seulement 1,56 BTC de frais minimums. Ce déploiement réussi illustre la forte demande du marché pour les produits financiers basés sur Bitcoin.

Ethereum Layer 2

En octobre 2024, les solutions Ethereum Layer 2 ont enregistré une croissance modérée, avec une TVL totale en pont normé atteignant 19,8 milliards de dollars, en hausse de 1,2 % par rapport à septembre, un rythme bien inférieur à celui des solutions d’extension Bitcoin. Le paysage concurrentiel continue d’évoluer : les leaders historiques conservent leur domination mais perdent progressivement des parts, tandis que les nouveaux entrants connaissent un développement prometteur.

Les leaders du marché, Arbitrum One et Optimism, conservent leurs positions respectives avec des parts de marché de 45,3 % et 17,8 %, bien que légèrement en baisse. Base connaît une croissance significative, sa part passant de 8,1 % à 13,4 %, avec une augmentation de 28,5 % de sa TVL. Cette progression est principalement attribuable au portefeuille intelligent de Coinbase, qui simplifie l’interaction avec les dApps et attire de forts afflux de capitaux dans les protocoles de prêt, de dérivés et de DEX. Le DEX natif d’ApeChain, Aerodrome, s’est particulièrement illustré dans cette expansion.

Source : Aperçu des Layer 2 d’Ethereum – Rollups (indicateurs liés aux ponts), septembre 2024

Plusieurs nouveaux entrants ont eu un impact notable. Fuel Ignition et World Chain ont connu une forte croissance de leur TVL après leur lancement en mainnet, tandis que la TVL de Taiko a augmenté de 20,8 %, portée par le succès de Panko Finance et Avalon Finance.

Cependant, Scroll a vu sa TVL chuter de 39,6 % après son airdrop. Son événement a fait l’objet de controverses communautaires concernant le plan de distribution, et comme dans les cas précédents de zkSync et Starknet, l’activité a fortement diminué après l’airdrop, le prix de son jeton chutant de plus de 50 % depuis son lancement.

Au-delà des indicateurs de marché, le secteur renforce son attention sur les défis fondamentaux de l’écosystème, notamment l’expérience utilisateur et l’interopérabilité.

Vitalik Buterin s’est activement impliqué pour répondre aux préoccupations de la communauté, publiant une série d’articles complets sur l’avenir d’Ethereum. Sur les réseaux sociaux, il a insisté sur l’interopérabilité entre Layer 2 comme priorité stratégique. Sa feuille de route propose des améliorations visant à unifier l’écosystème Ethereum via la standardisation des adresses spécifiques aux chaînes, un système de requêtes de paiement unifié, et une intégration des portefeuilles de stockage de clés entre Layer 2. Ces améliorations visent à simplifier le transfert d’actifs inter-chaînes tout en réduisant les frais de gaz des transactions entre Layer 2.

Malgré les défis persistants, l’écosystème Layer 2 d’Ethereum continue d’attirer des projets et développements importants. Octobre a vu plusieurs lancements notables en mainnet. World Network (anciennement Worldcoin) a lancé sa solution d’identité privée sur la chaîne principale. ApeChain de Yuga Labs a démarré, exploitant la sécurité d’Ethereum pour développer des applications NFT, tandis qu’Eclipse et Fuel Ignition ont achevé leur déploiement en mainnet, ajoutant de nouvelles solutions d’extension à l’écosystème.

Un autre développement majeur vient d’Uniswap Labs, qui a annoncé Unichain, un nouveau réseau Layer 2 construit sur l’OP Stack d’Optimism. Compte tenu de la position dominante d’Uniswap dans le domaine DeFi, cette annonce a suscité de nombreuses discussions dans le secteur. Avec le lancement prévu du testnet d’Unichain, après ceux de grands acteurs comme Base de Coinbase ou Soniem de Sony, on assiste à un potentiel changement dans la dynamique concurrentielle des Layer 2, où la concurrence autour de la liquidité et des frais de gaz devrait s’intensifier.

Unichain

Blockchains pour les jeux blockchain

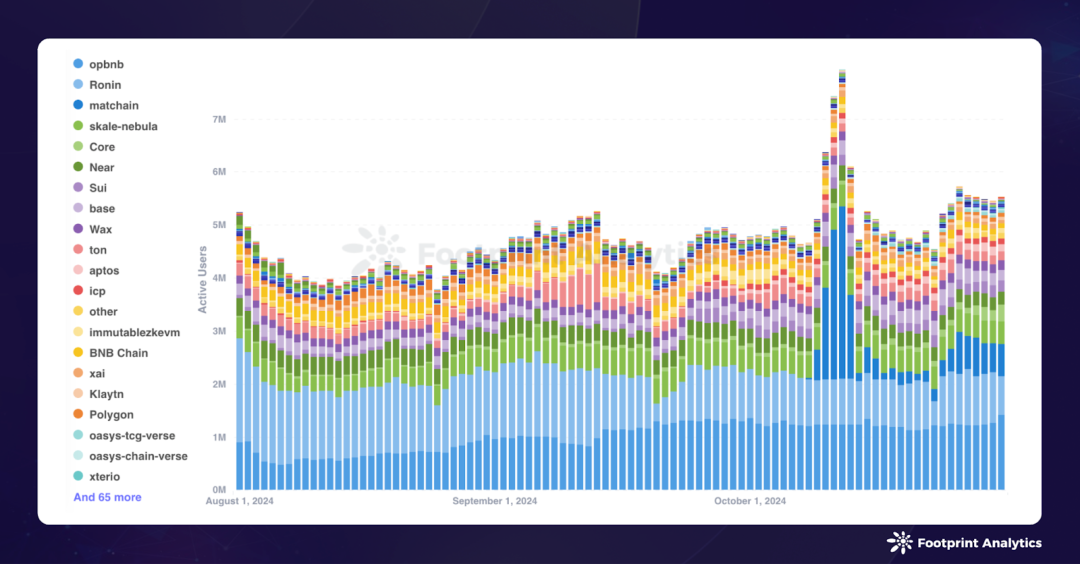

En octobre 2024, le domaine des jeux blockchain comptait 1 606 jeux actifs, dominés par BNB Chain, Polygon et Ethereum en termes de distribution. OpBNB a pris la tête en matière d’engagement utilisateur avec une moyenne de 1,2 million d’utilisateurs actifs quotidiens (DAU), suivi par Ronin (886 000 DAU) et Matchain (548 000 DAU).

Source : Répartition des jeux blockchain actifs par blockchain

Matchain a réalisé une percée majeure en octobre, passant de 78 DAU en moyenne en septembre à 548 000 DAU, grâce à des jeux basés sur Telegram. La chaîne a atteint un pic de 3,3 millions d’utilisateurs le 12 octobre, avant de se stabiliser à environ 615 000 utilisateurs fin octobre, illustrant à la fois le potentiel et la volatilité des stratégies d’acquisition d’utilisateurs basées sur Telegram.

Sui et Core ont montré une croissance solide, avec des DAU augmentant respectivement de 105,1 % à 190 000 et de 75,7 % à 109 000, tous deux tirant parti d’initiatives sur Telegram. En revanche, les DAU de TON ont baissé de 27,7 % à 195 000, bien que sa stratégie pionnière basée sur Telegram ait inspiré l’adoption par plusieurs autres blockchains comme Sei, Ancient8 et Viction. La rétention des utilisateurs reste toutefois un défi commun à toute l’industrie.

Pour plus d’analyses, consultez le rapport : Rapport jeux blockchain - Octobre 2024 : Analyse des tendances récentes sur les utilisateurs actifs et l’écosystème des jeux sur chaîne.

Financements

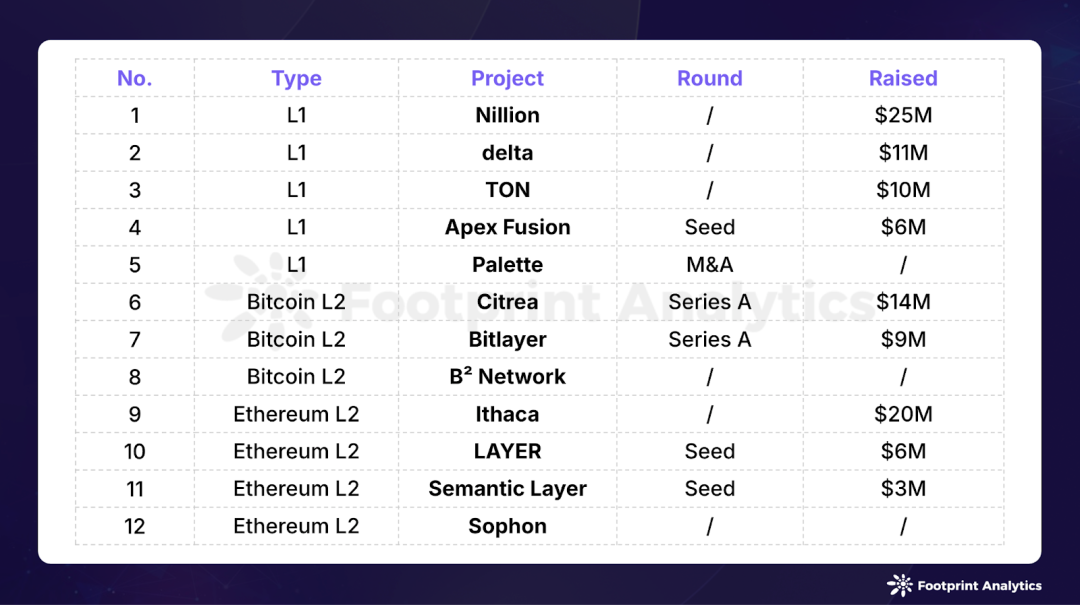

En octobre 2024, le secteur blockchain a enregistré 12 événements de financement pour un total de 104 millions de dollars, en baisse de 40,1 % par rapport aux 174 millions de dollars levés en septembre. Trois de ces événements n’ont pas divulgué le montant exact levé.

Événements de financement des blockchains en octobre 2024 (source : crypto-fundraising.info)

Le projet blockchain axé sur la confidentialité, Nillion, a été le principal bénéficiaire de financement en octobre, levant 25 millions de dollars lors d’un tour piloté par Hack VC. Sa méthode innovante de « calcul aveugle » (blind computing) permet de traiter des données sans en révéler le contenu, permettant ainsi aux applications de collaborer tout en préservant la confidentialité des données. Cette technologie de pointe positionne Nillion à l’intersection de la protection de la vie privée et du calcul décentralisé, répondant à la demande croissante de traitement sécurisé des données dans les applications Web3.

Après avoir reçu 30 millions de dollars d’investissement de Bitget et Foresight Ventures en septembre, TON a maintenu son élan de financement. En octobre, TON a obtenu un soutien financier de Gate.io.

Les solutions Layer 2 continuent d’attirer l’attention des investisseurs, tant dans l’écosystème Bitcoin qu’Ethereum. Les plateformes Bitcoin Layer 2 Bitlayer et B² Network ont conclu avec succès un nouveau tour de financement, tandis que l’écosystème Ethereum Layer 2 a vu des capitaux affluer vers des projets innovants tels qu’Ithaca, Semantic Layer, Sophon et LAYER.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News