La DeFi est en train de se redresser, et les RWA ainsi que le Bitcoin pourraient déclencher une nouvelle vague de croissance

TechFlow SélectionTechFlow Sélection

La DeFi est en train de se redresser, et les RWA ainsi que le Bitcoin pourraient déclencher une nouvelle vague de croissance

Bien que la TVL de la DeFi, affectée par la volatilité du prix des tokens, représente actuellement environ 60 % de son niveau historique maximal, son volume de transactions quotidien est déjà revenu à ses pics précédents.

Auteur : 0xPain.sui

Traduction : TechFlow

Conclusion : Le marché DeFi est en train de se redresser et reste actif.

Que s'est-il passé dans la DeFi ?

Bien que la valeur totale verrouillée (TVL) de la DeFi, affectée par la volatilité des prix des tokens, soit actuellement d’environ 60 % de son niveau historique maximum, son volume de transactions quotidien est revenu à ses pics précédents, oscillant entre 5 et 15 milliards de dollars. Cela indique un regain d’activité sur le marché DeFi.

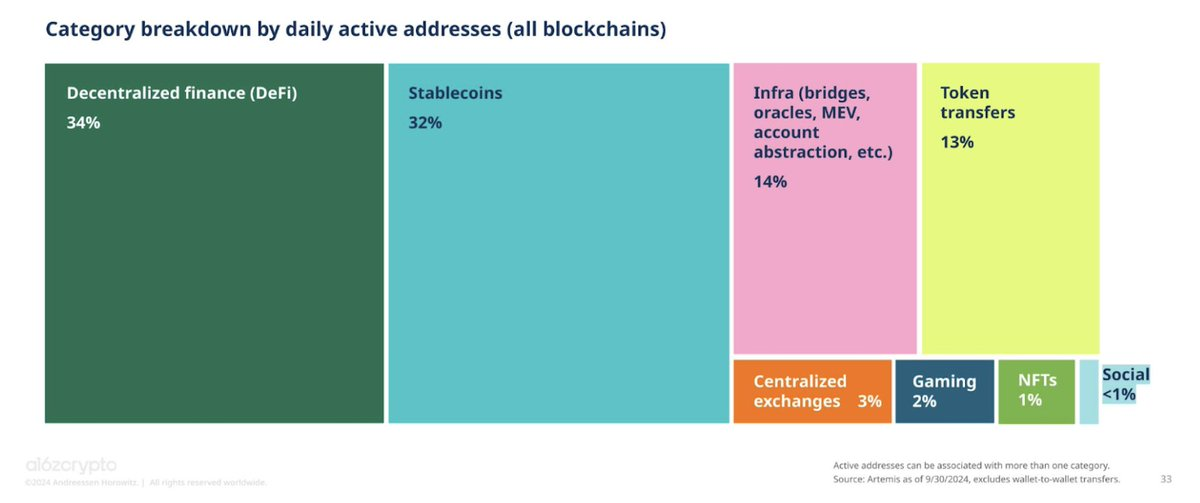

D'après les données du nombre d'adresses actives quotidiennes, fin septembre 2024, la DeFi occupait une place importante dans l'ensemble du marché cryptographique. Il convient toutefois de noter que ces chiffres peuvent être influencés par les activités de bots.

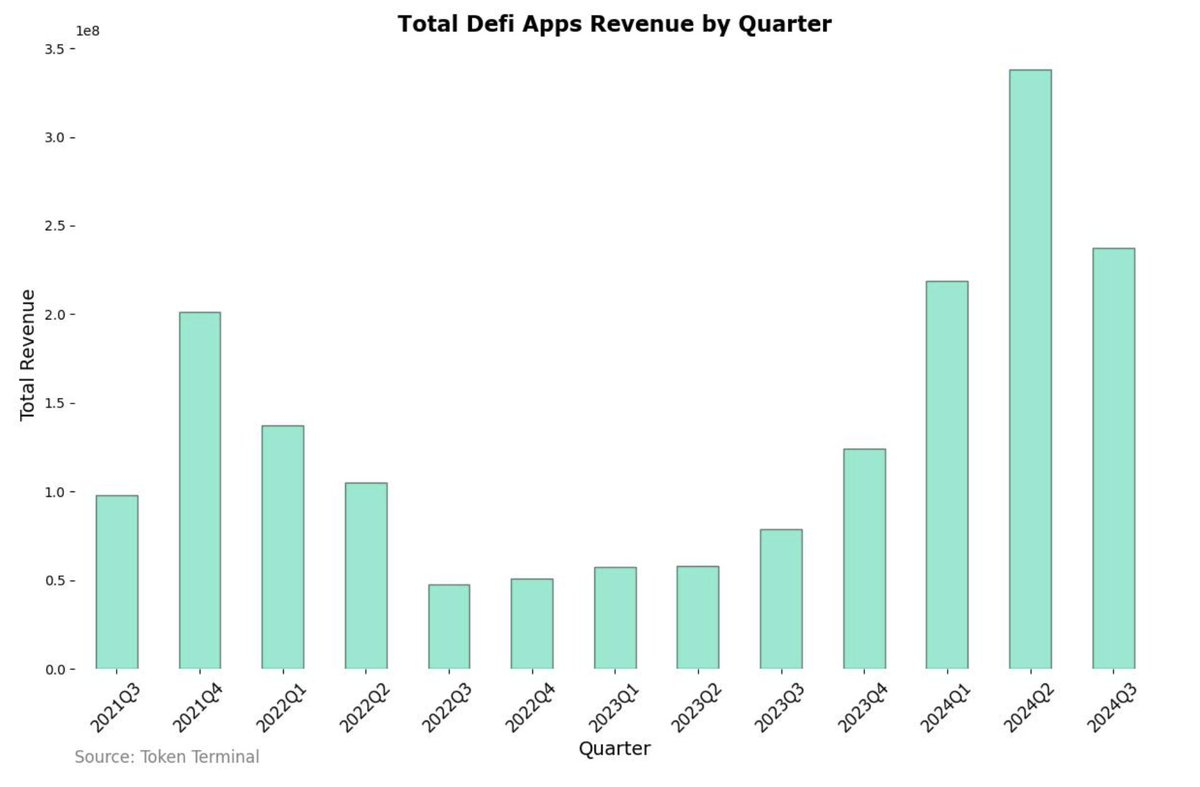

En termes de revenus, les projets DeFi ont atteint des sommets inédits au deuxième et troisième trimestres 2024, dépassant largement les niveaux observés pendant l’été DeFi 2021.

On peut donc conclure que la DeFi a toujours été un pilier majeur du marché cryptographique. Toutefois, l’attention du marché s’est récemment déplacée vers d'autres domaines tels que les Meme coins et l’IA, ce qui explique une baisse d’intérêt pour la DeFi.

Trois opportunités potentielles de croissance explosive pour la DeFi

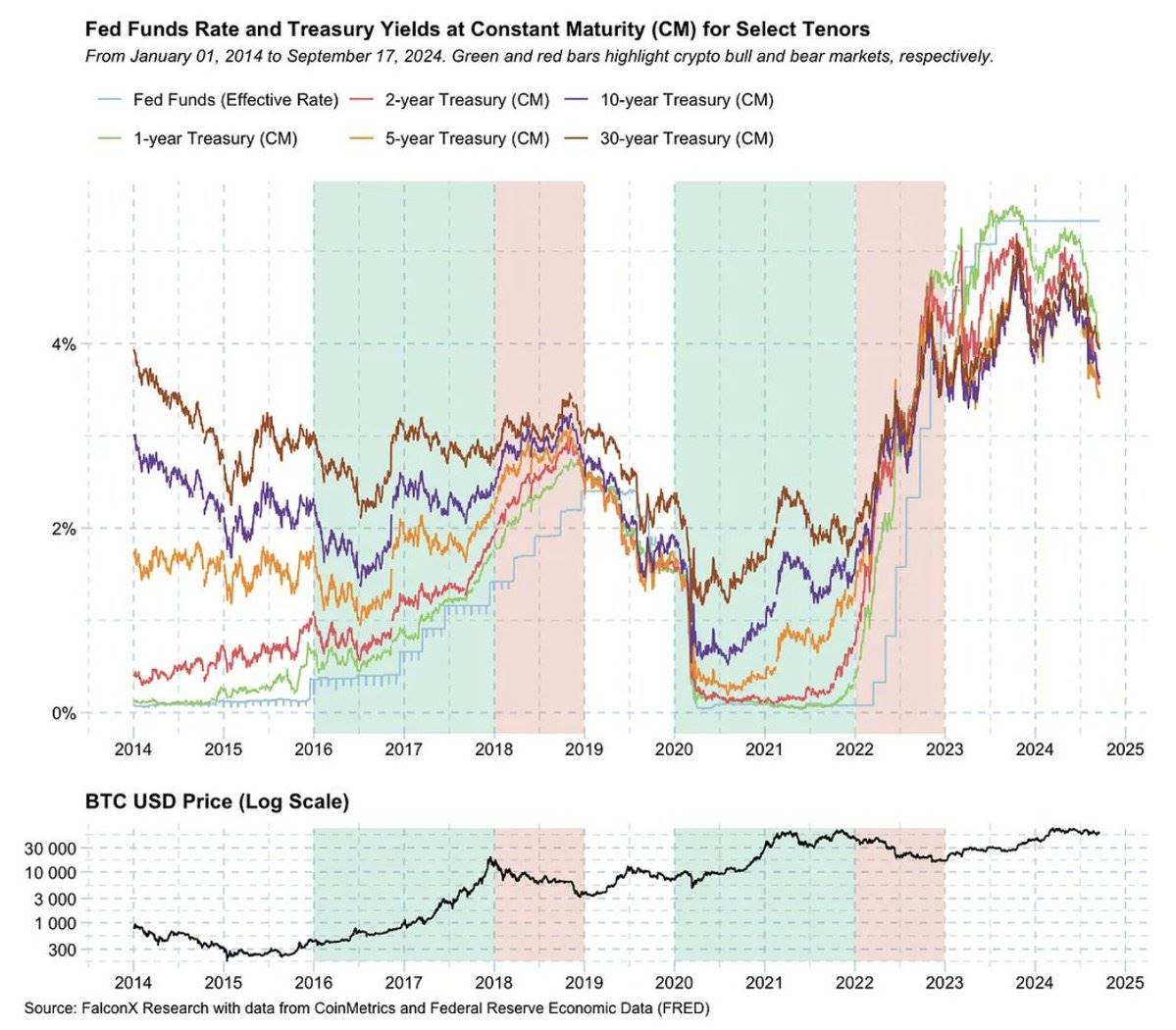

1 : La baisse des taux d'intérêt

Lors des cycles haussiers de 2016-2018 et 2020-2022, la DeFi a connu son âge d’or, coïncidant avec une forte baisse des taux d’intérêt par la Réserve fédérale américaine (proches de zéro). La DeFi a bénéficié de deux manières :

-

Lorsque les instruments d’investissement traditionnels (comme les bons du Trésor) deviennent moins attractifs, les capitaux migrent souvent vers des placements à rendement élevé comme la DeFi.

-

L'afflux de capitaux externes stimule l’investissement dans des actifs risqués comme les tokens cryptos, augmentant ainsi la demande de rendements lorsqu’on détient ces actifs.

Fin 2023, même dans un contexte de taux élevés, la DeFi a continué de croître. Ainsi, avec la baisse attendue des taux, la DeFi pourrait connaître une croissance explosive.

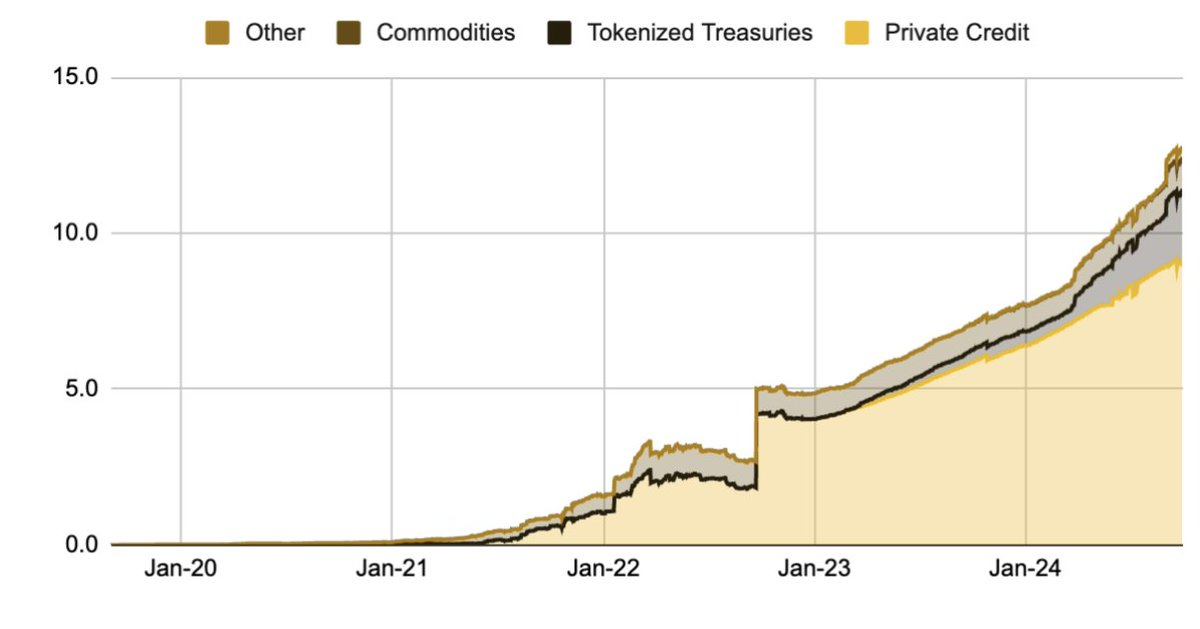

2 : Afflux de capitaux provenant des actifs du monde réel (RWA), des exchanges centralisés (CEX) et du Bitcoin

2.1 RWA

Données de capitalisation du marché RWA : Binance Research

Fin août 2024, la capitalisation du secteur RWA dépassait 12 milliards de dollars, plus du double par rapport à la même période en 2023. Parmi ceux-ci :

-

Le crédit privé représente environ 75 %, soit 9 milliards de dollars. Ce montant n’équivaut qu’à 0,9 % du marché traditionnel du crédit privé, montrant un énorme potentiel. Les plateformes soutenant ce domaine incluent @centrifuge, @maplefinance et @goldfinch_fi.

-

Les obligations publiques tokenisées représentent 17 %, avec une capitalisation supérieure à 2,2 milliards de dollars. Les plateformes associées sont Ondo, @Securitize (en partenariat avec le fonds BUIDL de BlackRock), @FTI_Global, @Hashnote_Labs et @OpenEden_Labs.

Le crédit privé désigne les prêts accordés aux petites et moyennes entreprises par des institutions financières non bancaires.

Prenant conscience du potentiel de ce marché, @MorphoLabs a pris des mesures pour intégrer des actifs comme le Liquid Treasury Fund (LTF) de Centrifuge Anemoy, les obligations à court terme américaines (mTBILL) de Midas et le US Yield Coin (USYC) de Hashnote, grâce à une collaboration avec le système de vérification KYC de Coinbase. L’intégration de ces types d’actifs dans la DeFi semble donc inévitable à court terme.

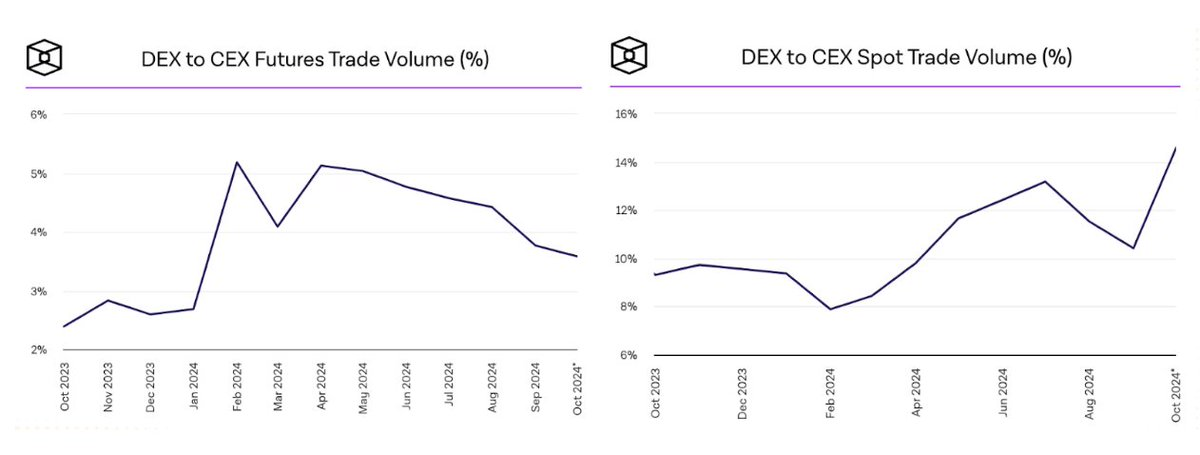

2.2 : Exchanges centralisés (CEX)

Des flux de capitaux migrent également des exchanges centralisés (CEX) vers les exchanges décentralisés (DEX), notamment via les marchés au comptant et les produits dérivés. Selon The Block, depuis fin 2023, la part de marché des DEX a fortement augmenté dans ces deux domaines, atteignant un nouveau sommet avec plus de 15 % sur le marché au comptant.

Plus largement, les exchanges centralisés cherchent aussi à amener les utilisateurs hors chaîne vers la blockchain via des initiatives telles que les Appchain L2, comme Base lancé par Coinbase ou Ink de Kraken...

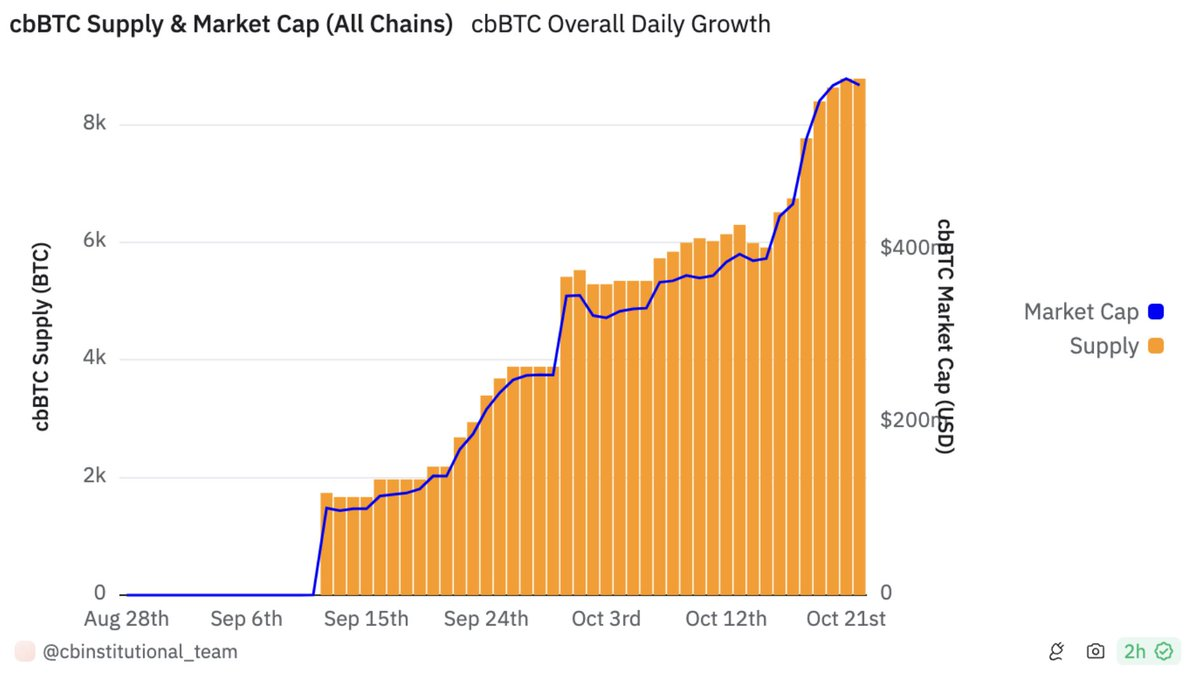

2.3 : Bitcoin

L’intégration du BTC dans la DeFi attire l’attention des grandes institutions, surtout après le lancement de cbBTC par @coinbase, suite aux préoccupations concernant la sécurité de WBTC. En un mois seulement, la capitalisation de cbBTC a atteint 500 millions de dollars, principalement utilisé dans les protocoles DeFi sur Ethereum et Base. Si cette tendance se confirme, des dizaines de milliards de dollars en BTC pourraient affluer vers la DeFi.

Fin octobre 2024, la capitalisation combinée de WBTC et cbBTC ne représentait qu’environ 1/1300 de celle du Bitcoin, ce qui montre qu’un énorme flux de trésorerie issu de cet actif crypto majeur reste encore inexploité.

3 : Les anciens modèles DeFi ont presque prouvé leur adéquation au marché

Frais et mécanismes d’incitation. Source : Artemis

La DeFi a toujours été un domaine clé du marché cryptographique, et ses modèles ont progressivement fait leurs preuves au fil du temps. On le voit à travers une demande d’utilisation continue, même lorsque les incitations telles que les récompenses en tokens diminuent. Cela est particulièrement visible chez certains grands projets comme Aave (prêts/emprunts), Uniswap (échange décentralisé) et Lido (mise en gage liquide), dont les frais restent élevés, tandis que le prix et la quantité de tokens distribués chaque trimestre pour inciter les utilisateurs ont régulièrement baissé depuis 2021.

Comparé à d’autres tendances du marché crypto, on observe :

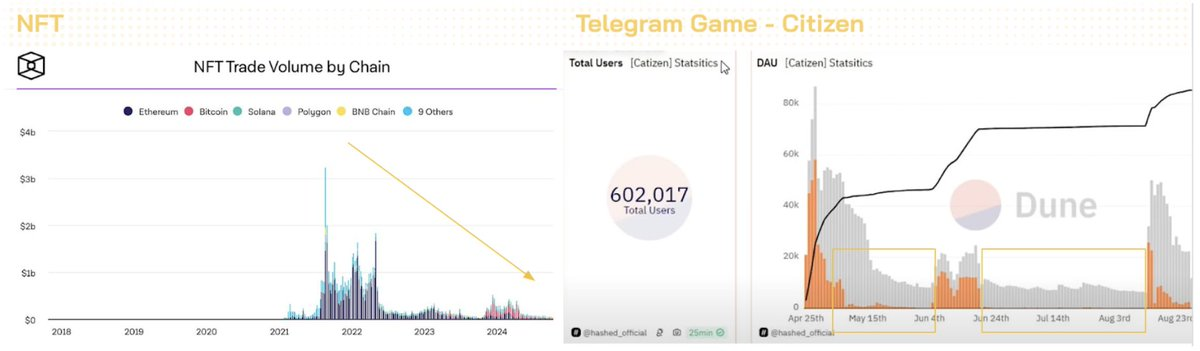

-

NFT : Le volume des transactions est actuellement au plus bas, sans signe de reprise depuis l’engouement de 2021-2022 (période qui coïncidait avec la croissance de la DeFi).

-

Jeux Telegram (ex. projet Citizen sur Binance Launchpool) : Le nombre d'utilisateurs actifs quotidiens (DAU) augmente uniquement autour des dates importantes liées aux airdrops ; les projets ne parviennent pas à maintenir un niveau stable d’activités sur le long terme.

-

SocialFi : Friendtech, après avoir rencontré des difficultés, a officiellement abandonné le contrôle du protocole, tandis que le nombre d’utilisateurs de Lens Protocol et le prix de ses NFT ont fortement chuté…

Deux défis majeurs pour la DeFi

1 : Taux instables et fragmentation de la liquidité

Comme mentionné précédemment, la baisse des taux de la Réserve fédérale est une condition nécessaire pour attirer les capitaux traditionnels (particuliers et institutionnels) vers la DeFi afin de rechercher des rendements. Toutefois, les rendements DeFi ne sont pas stables et dépendent fortement des conditions du marché. Par exemple :

-

Le mécanisme de MakerDAO ajuste le taux d’épargne selon que le prix de USDS est supérieur ou inférieur à 1 dollar.

-

Le rendement obtenu en fournissant de la liquidité sur Uniswap ou d’autres DEX dépend du niveau d’activité des transactions.

-

Les taux sur des plateformes de prêt comme Aave sont influencés par les courbes définies par le système de gouvernance DAO et par le taux d’utilisation des pools.

En outre, les protocoles DeFi font face à une fragmentation de la liquidité entre différentes blockchains, ce qui amplifie la volatilité des taux et réduit l’efficacité du capital, particulièrement dans un avenir où des centaines, voire des milliers de chaînes seront opérationnelles.

Concept de couche de liquidité unifiée d’Aave V4. Source : Aave

Pour résoudre ce problème, des projets majeurs ont proposé des solutions visant à unifier la liquidité, comme la couche de liquidité inter-chaînes développée par Aave ou le projet Superchain auquel participe Uniswap. Toutefois, ces solutions ne sont pas encore mises en œuvre.

2 : Les nouveaux modèles n'ont pas encore fait leurs preuves

2.1 : DeFi modulaire

La DeFi pourrait revenir sous une forme modulaire, sans dépendre du minage de liquidité. Ce changement pourrait être mené par les trois géants Uniswap, Aave et MakerDAO (désormais appelé Sky). @SkyEcosystem a récemment changé de nom pour Sky Money et poursuit sa stratégie finale. @Uniswap prévoit de lancer sa version V4 au quatrième trimestre 2024, avec un nouveau modèle appelé Hooks, permettant aux utilisateurs de développer leurs propres AMM (market makers automatisés) sur la plateforme. La version V4 d’@aave devrait sortir au début du deuxième trimestre 2025.

Récemment, seuls quelques petits protocoles ont achevé le développement de nouveaux modèles, comme Morpho et Euler. Morpho permet aux curateurs d’utiliser la liquidité des Vaults Morpho pour concevoir des marchés de prêt. @eulerfinance a lancé sa version v2 avec le connecteur Ethereum Vault Connector (EVC), reliant les pools de prêt sur Euler.

À ce stade du développement de la DeFi, une tendance commune est l’élargissement des types d’actifs mis en garantie, ouvrant ainsi de nouvelles applications pour toucher de nouveaux groupes d’utilisateurs.

Cependant, en observant les activités de Morpho Labs, à l’origine de cette tendance, on ne constate pas d’augmentation significative des prêts. → La DeFi pourrait donc évoluer vers un modèle modulaire, mais l’efficacité de cette approche devra encore être validée dans le temps.

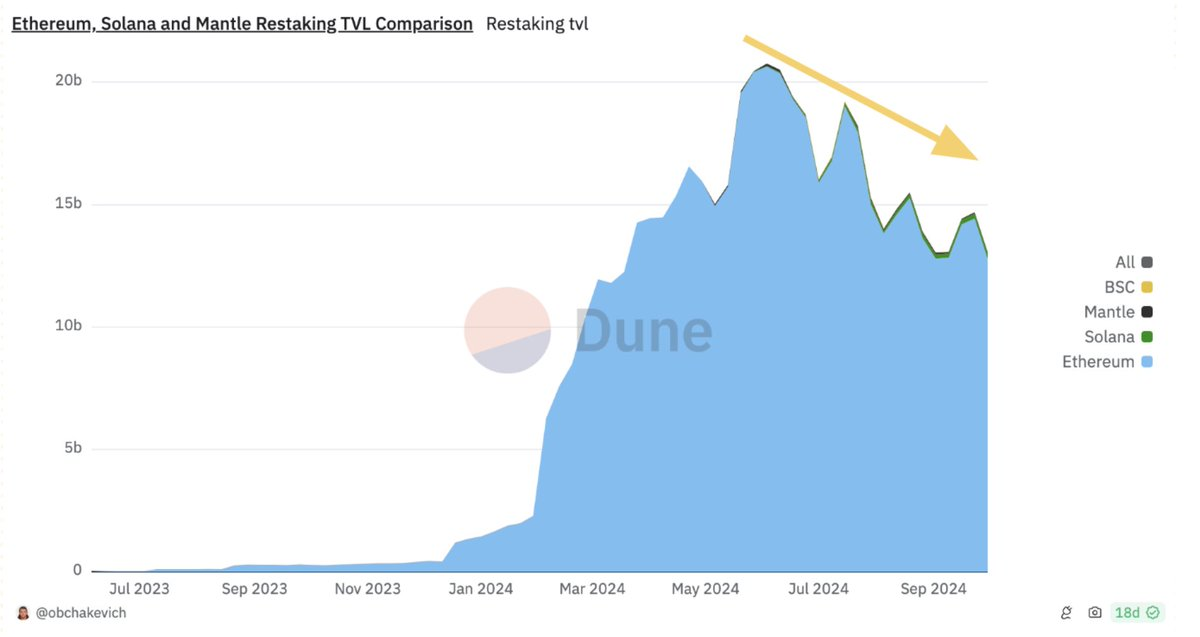

2.2 : Le re-staking

Bien que le re-staking ait été lancé début 2024, sa TVL atteint déjà 15 milliards de dollars, soit 5 % de la capitalisation d’ETH, dont environ 10 milliards sont concentrés sur @eigenlayer dans Ethereum. Pourtant, le nombre d’AVS (Application-specific Validation Services) utilisant le re-staking comme couche économique de sécurité est presque nul. Cela pose un défi à long terme, car en l’absence de sources de revenus stables autres que les tokens du projet, si cette situation persiste, la TVL pourrait chuter fortement.

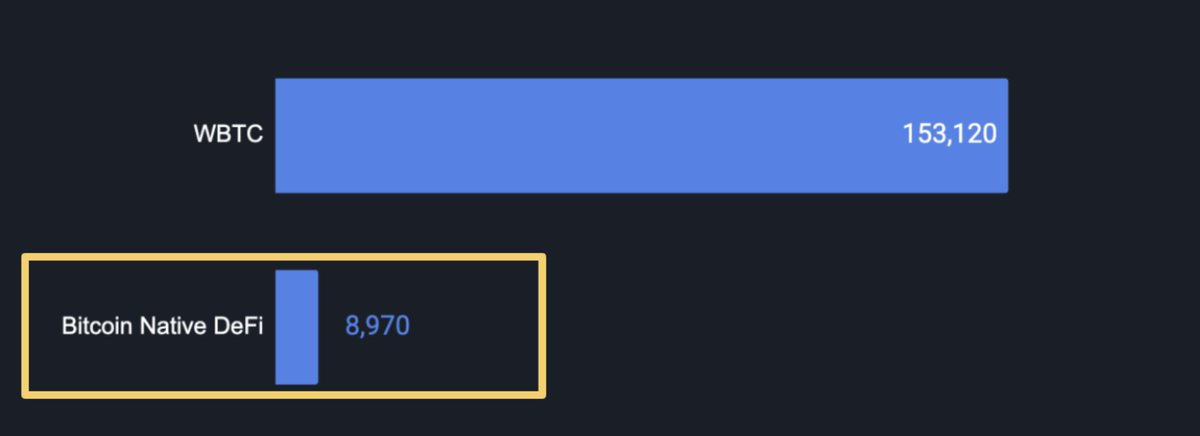

2.3 : BTCFi

TVL de BTCFi. Source : Rapport BTCFi de Coinmarketcap

Au-delà de l’intégration du BTC dans l’écosystème DeFi via WBTC ou cbBTC, l’idée de créer un écosystème indépendant pour Bitcoin commence à prendre forme, principalement sur des sidechains comme Stacks et Merlin. Bien que ce concept existe depuis 2021 (avec le lancement du réseau principal de Stacks), sa TVL reste faible, d’environ 1 milliard de dollars. Cela pourrait s’expliquer par le fait que ces projets :

-

Ne tirent pas pleinement parti des caractéristiques uniques du Bitcoin L1, comme Ordinals ou Runes, ressemblant davantage à des copies d’Ethereum.

-

Ne sont pas considérés comme pleinement « natifs », car ils utilisent uniquement le BTC comme actif, sans lien étroit avec la couche L1 du Bitcoin.

La DeFi a toujours été un moteur important de croissance dans le marché cryptographique. Avec le temps, les anciens modèles DeFi ont démontré leur pertinence. À court terme, les afflux de capitaux provenant des marchés traditionnels, des actifs réels (RWA), des exchanges centralisés (CEX) et du Bitcoin pourraient stimuler davantage ce secteur.

Actuellement, le développement des nouveaux modèles DeFi reste flou et peu efficace, reposant encore largement sur les anciens modèles, ce qui freine quelque peu la dynamique de croissance. Toutefois, nous pouvons rester optimistes quant aux solutions futures, telles que la DeFi modulaire, la liquidité inter-chaînes, ou même les changements de mécanismes de frais des principaux protocoles DeFi. Dès que les flux de capitaux seront activés et que les nouveaux modèles répondront à une demande réelle, la DeFi pourrait connaître une croissance sans précédent.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News