a16z publie le classement des 100 meilleures applications IA : l’hégémonie de ChatGPT s’érode, le marché mondial se partage désormais en trois pôles

TechFlow SélectionTechFlow Sélection

a16z publie le classement des 100 meilleures applications IA : l’hégémonie de ChatGPT s’érode, le marché mondial se partage désormais en trois pôles

L’intelligence artificielle s’intègre de plus en plus profondément dans les outils que les utilisateurs emploient déjà.

Auteur : ethn, a16z

Traduction : TechFlow

Introduction de TechFlow : a16z publie la sixième édition de son classement des applications grand public basées sur l’IA générative. ChatGPT compte désormais 900 millions d’utilisateurs hebdomadaires actifs, tandis que les abonnements payants de Gemini et de Claude connaissent une croissance encore plus rapide : la bataille pour devenir l’« assistant IA par défaut » est officiellement lancée.

La principale nouveauté de cette édition consiste à intégrer au classement des produits historiques tels que CapCut, Canva et Notion, dont les fonctionnalités IA sont devenues centrales, tout en couvrant pour la première fois les agents IA, les navigateurs IA et les outils natifs pour ordinateur de bureau.

L’auteure Olivia Moore est associée au sein de l’équipe consommation d’a16z ; ce rapport constitue l’une des sources publiques les plus complètes et systématiques disponibles aujourd’hui pour suivre l’évolution du paysage des applications grand public basées sur l’IA.

Texte intégral :

Il y a trois ans, nous avons publié la première version de ce classement, avec un objectif simple : identifier quels produits basés sur l’IA générative sont réellement utilisés par le grand public. À l’époque, la frontière entre les entreprises « natives IA » et les autres était nette. ChatGPT, Midjourney et Character.AI étaient des produits entièrement construits autour de modèles fondamentaux, tandis que le reste de l’écosystème logiciel cherchait encore comment intégrer cette technologie.

Cette frontière n’existe plus aujourd’hui. CapCut, un éditeur vidéo, compte 736 millions d’utilisateurs mobiles actifs par mois ; ses fonctionnalités les plus populaires — suppression d’arrière-plan, effets IA, sous-titrage automatique et génération vidéo à partir de texte — reposent entièrement sur l’IA. Le moteur de croissance de Canva repose entièrement sur sa suite d’outils IA Magic Suite. Le taux d’adoption payante de l’IA dans Notion a bondi, en un an, de 20 % à plus de 50 %, et les fonctionnalités IA contribuent désormais à environ la moitié du chiffre d’affaires récurrent annuel (ARR) de l’entreprise.

À compter de cette édition, nous élargissons notre périmètre afin d’inclure tous les produits grand public dont l’IA générative constitue désormais une expérience centrale : CapCut, Canva, Notion, Picsart, Freepik et Grammarly. Nous estimons ainsi mieux refléter la manière dont les utilisateurs interagissent réellement avec l’IA — bien que la plupart des produits en tête du classement restent néanmoins des entreprises « natives IA ».

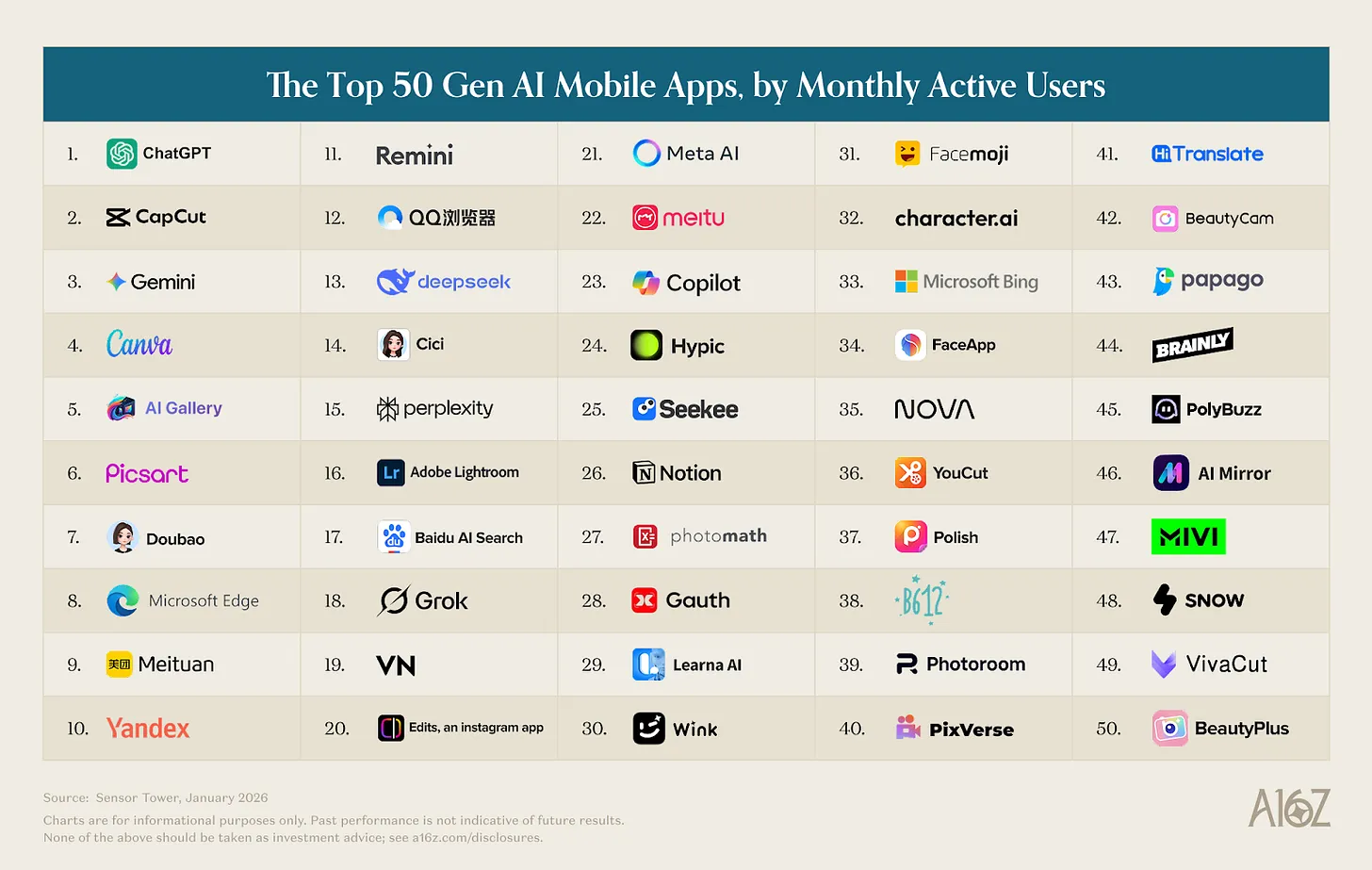

Légende : Classement complet Top 100 des applications grand public basées sur l’IA générative, édition de mars 2026

Comme précédemment, le classement web repose sur le nombre mensuel d’utilisateurs uniques (données SimilarWeb, arrêtées en janvier 2026), tandis que le classement mobile se fonde sur le nombre mensuel d’utilisateurs actifs (données Sensor Tower, arrêtées en janvier 2026). Voici nos principales constatations :

1. ChatGPT conserve la tête, mais la course à l’« assistant IA par défaut » est lancée

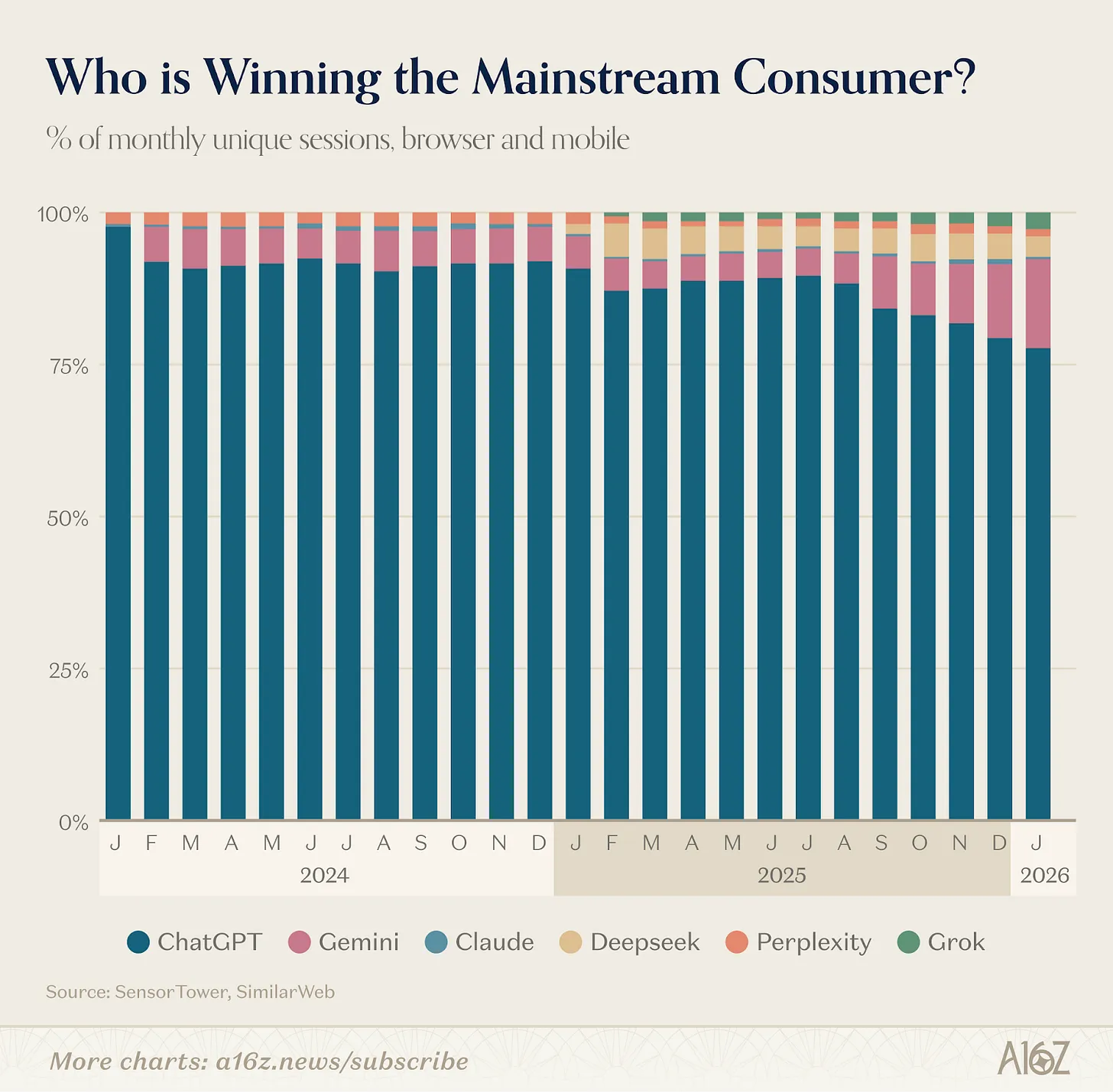

ChatGPT demeure le produit grand public basé sur l’IA le plus important, et de loin. Son trafic web est 2,7 fois supérieur à celui de Gemini, deuxième du classement, et son nombre d’utilisateurs mobiles actifs mensuels dépasse de 2,5 fois celui de Gemini. Au cours de la dernière année, le nombre d’utilisateurs hebdomadaires actifs de ChatGPT a augmenté de 500 millions, atteignant aujourd’hui 900 millions. Ce chiffre est remarquable, étant donné que la croissance devient plus difficile à mesure que l’échelle augmente : plus de 10 % de la population mondiale utilise ChatGPT chaque semaine.

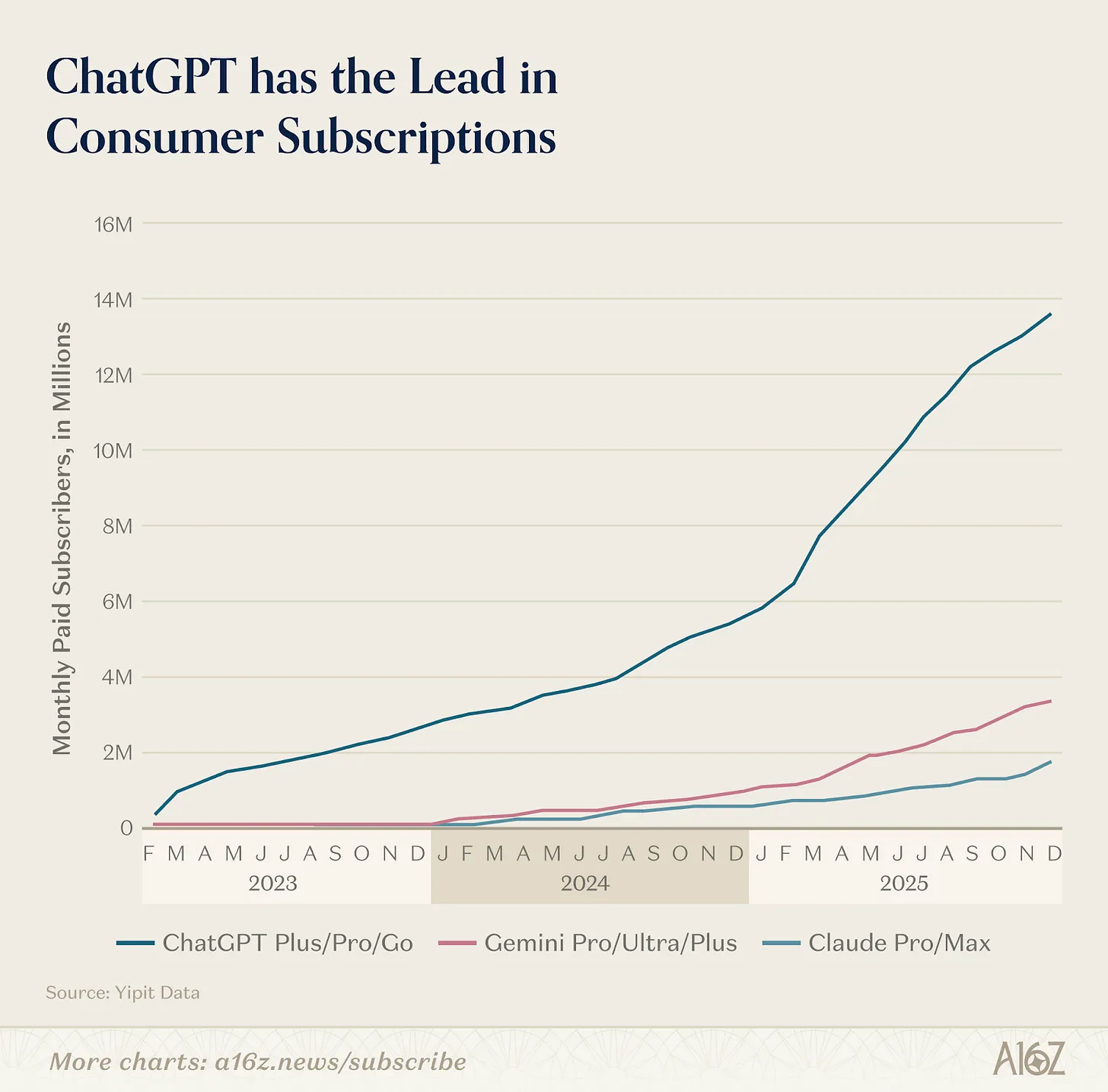

Toutefois, nous observons une expansion progressive du champ concurrentiel, où d’autres plateformes généralistes renforcent leur position dans des scénarios spécifiques. Au cours de la dernière année, les abonnements payants de Gemini et de Claude ont connu une accélération de leur croissance aux États-Unis (bien que leurs volumes restent nettement inférieurs à ceux de ChatGPT — ChatGPT compte huit fois plus d’utilisateurs payants que Claude, et quatre fois plus que Gemini). Selon Yipit Data, au 31 janvier 2026, le nombre d’utilisateurs payants de Claude avait augmenté de plus de 200 % en glissement annuel, contre +258 % pour Gemini. Par ailleurs, nous constatons une montée en puissance du comportement « multiplateforme » : environ 20 % des utilisateurs hebdomadaires actifs de ChatGPT sur le web utilisent également Gemini au cours de la même semaine.

Que s’est-il passé ? Les concurrents ont intensifié leurs efforts. Google a remporté une victoire remarquable dans le domaine des modèles créatifs : Nano Banana a généré 200 millions d’images dès sa première semaine, attirant 10 millions de nouveaux utilisateurs vers Gemini ; Veo 3 est largement considéré comme le moment décisif de percée de l’IA vidéo. Anthropic, quant à elle, cible les utilisateurs professionnels, avec le lancement de Cowork, de Claude dans Chrome, de plug-ins pour Excel et PowerPoint, ainsi que, surtout, de Claude Code.

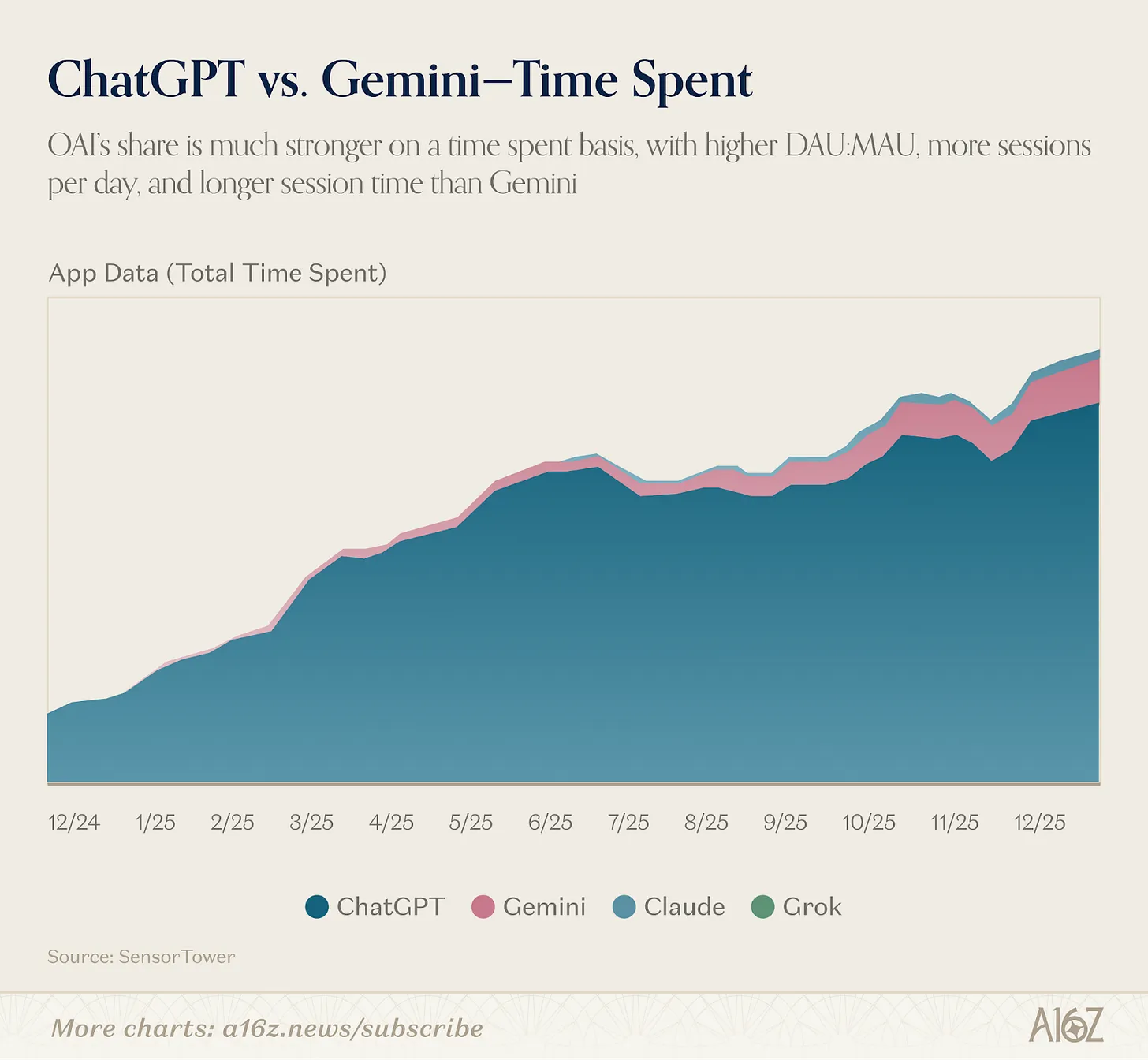

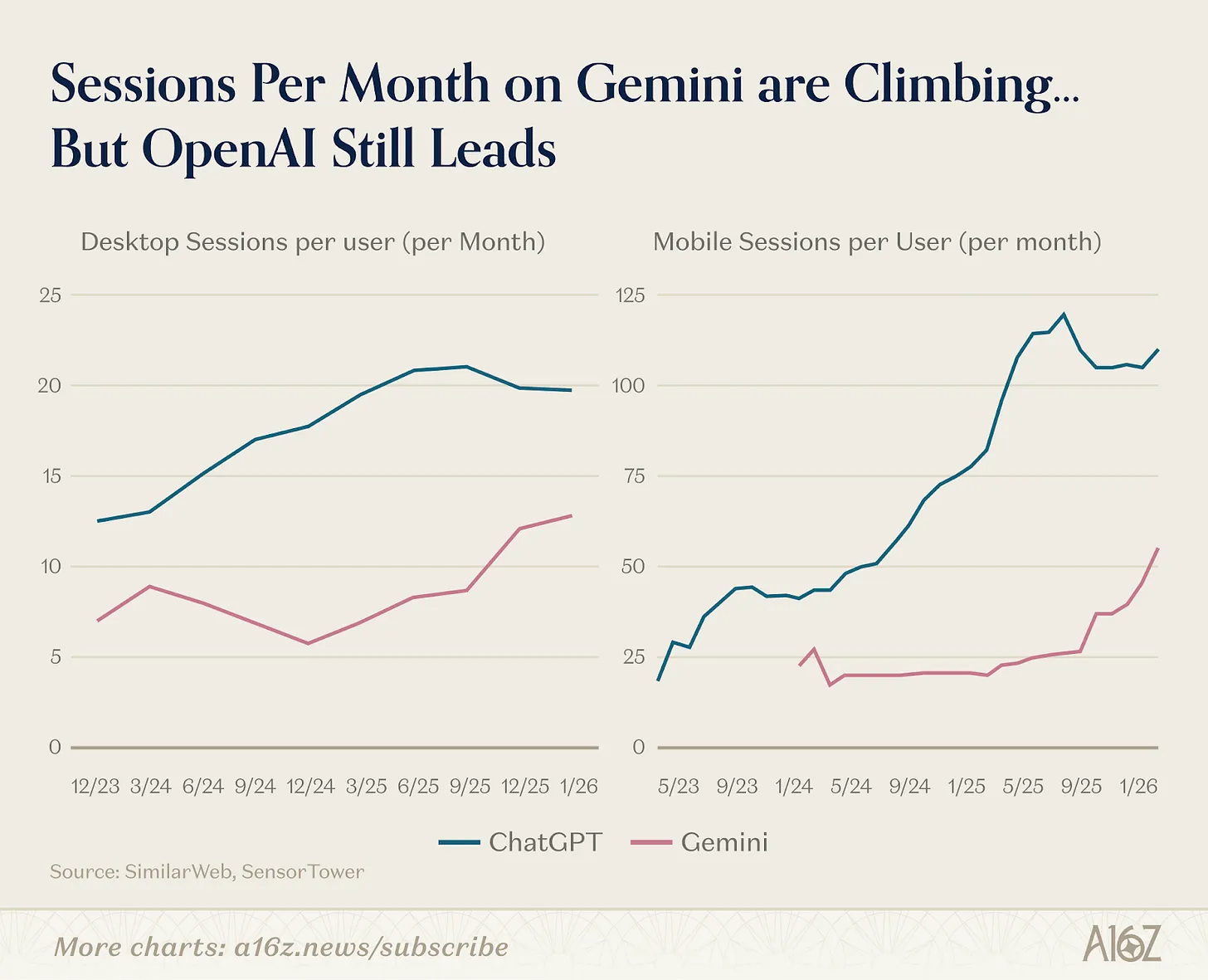

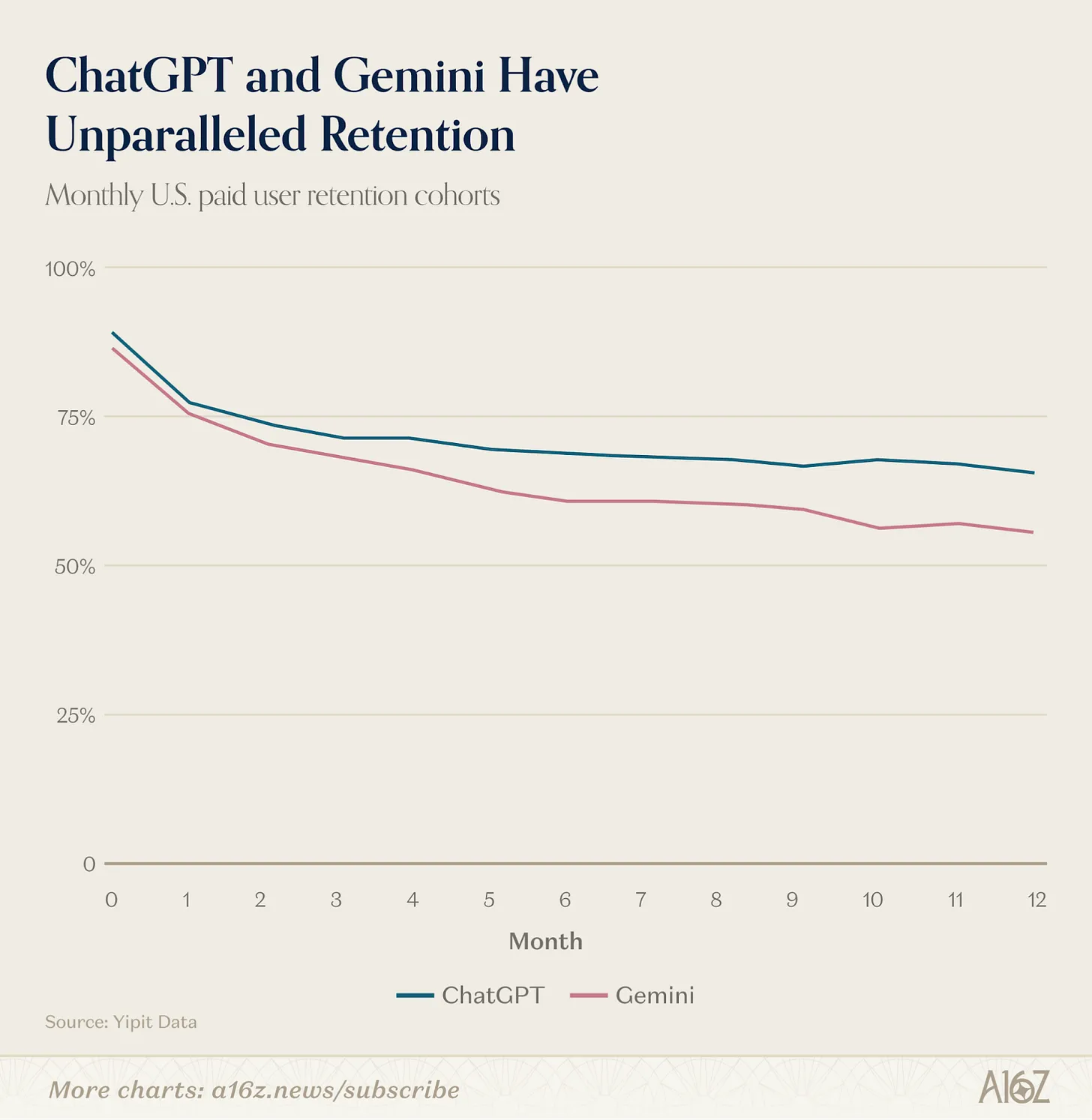

Cette compétition ne porte pas uniquement sur le leadership actuel, mais aussi sur la capacité à établir des barrières structurelles. Le contexte s’accumule : plus un modèle de langage (LLM) vous connaît, meilleurs sont les résultats qu’il vous fournit, et plus vous devenez dépendant de lui. Des données préliminaires indiquent que le nombre moyen de sessions mensuelles par utilisateur sur le web pour Gemini augmente, bien que ChatGPT reste en avance de 1,3 fois. Sur mobile, l’avantage de ChatGPT est encore plus marqué : il enregistre 2,2 fois plus de sessions mensuelles par utilisateur que Gemini. Selon Yipit Data, les taux de rétention des utilisateurs grand public payants aux États-Unis sont parmi les meilleurs du secteur, tant pour ChatGPT que pour Gemini.

La prochaine couche de verrouillage provient des boutiques d’applications. ChatGPT et Claude ont toutes deux lancé des écosystèmes de connecteurs : ChatGPT propose les GPTs et les Apps, tandis que Claude met à disposition des intégrations MCP et des Connectors, permettant aux utilisateurs de construire des flux de travail directement au-dessus de leur assistant. Dès lors qu’un utilisateur configure son IA pour qu’elle s’intègre à son calendrier, ses e-mails et son CRM, le coût de changement devient extrêmement élevé. Les développeurs risquent alors de concentrer leurs efforts sur la plateforme disposant du plus grand nombre d’utilisateurs, créant ainsi un effet boule de neige similaire à celui observé lors des grandes batailles des plateformes initiales.

Nous pouvons déjà observer une divergence claire des stratégies. Sam Altman a déclaré qu’OpenAI souhaite « apporter l’IA à des milliards de personnes qui ne peuvent pas se permettre un abonnement », ce qui explique notamment le lancement de publicités. Il a également annoncé le développement d’une couche d’identité « Se connecter avec ChatGPT », positionnant l’assistant IA comme interface par défaut entre les consommateurs et Internet. L’ambition est de faire de ChatGPT le point d’entrée universel : achats, réservations d’hôtels, navigation web, suivi de la santé, gestion quotidienne.

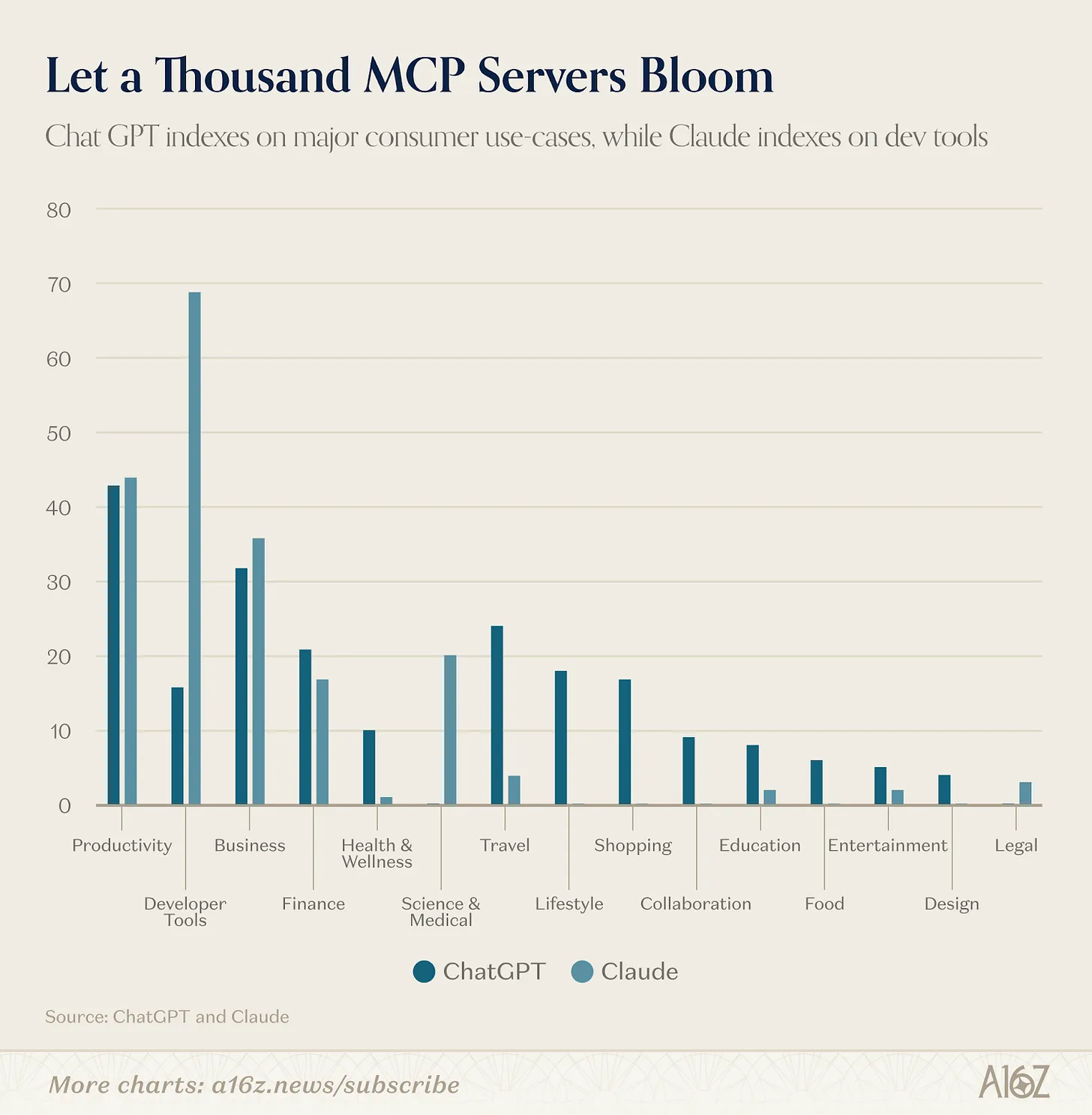

Le catalogue d’applications reflète déjà cette différence. À fin février, la boutique d’applications de ChatGPT couvrait 13 catégories et proposait 220 applications. Claude comptait environ 160 connecteurs sélectionnés, auxquels s’ajoutaient environ 50 serveurs MCP communautaires. Or, seules 41 applications apparaissent dans les deux catalogues — soit environ 11 % du total combiné — et ces 41 applications sont presque exclusivement des outils de productivité généraux indispensables : Slack, Notion, Figma, Gmail, Google Calendar, HubSpot et Stripe.

Hors de ces outils centraux, les deux plateformes poursuivent des trajectoires quasi diamétralement opposées. ChatGPT propose plus de 85 applications exclusives dans les catégories voyage, shopping, gastronomie, santé, mode de vie et divertissement, domaines où Claude est pratiquement absente. Il s’agit de scénarios transactionnels grand public : réserver un vol sur Expedia, faire ses courses via Instacart, consulter des biens immobiliers sur Zillow ou suivre son alimentation sur MyFitnessPal. C’est la stratégie la plus ambitieuse de « super-application » parmi toutes les entreprises IA. En revanche, les intégrations exclusives de Claude sont orientées vers le professionnel : terminaux de données financières (PitchBook, FactSet, Moody’s, MSCI), infrastructures pour développeurs (Sentry, Supabase, Snowflake, Databricks), outils scientifiques et médicaux (PubMed, Clinical Trials, Benchling), ainsi qu’une communauté open source MCP sans équivalent chez ChatGPT.

Anthropic semble se concentrer sur les utilisateurs avancés de l’IA (développeurs, travailleurs du savoir, etc.), plus enclins et capables de payer un abonnement coûteux. Bien que ChatGPT propose également des produits destinés à ce même public (comme Codex ou Frontier), il affirme aussi vouloir devenir une plateforme véritablement grand public — ce qui pourrait ouvrir davantage de voies monétaires à mesure que sa base d’utilisateurs s’élargit. Il teste déjà des publicités, et la commission sur les transactions constitue une extension naturelle de son modèle.

Si l’assistant IA n’est plus simplement une fenêtre de discussion, mais un environnement de niveau système d’exploitation, cette concurrence pourrait finalement ressembler moins à la bataille de la recherche — où un seul acteur détient 90 % du marché — et davantage à celle des systèmes d’exploitation mobiles, avec deux plateformes aux philosophies radicalement différentes construisant chacune un écosystème valorisé à plusieurs milliers de milliards de dollars.

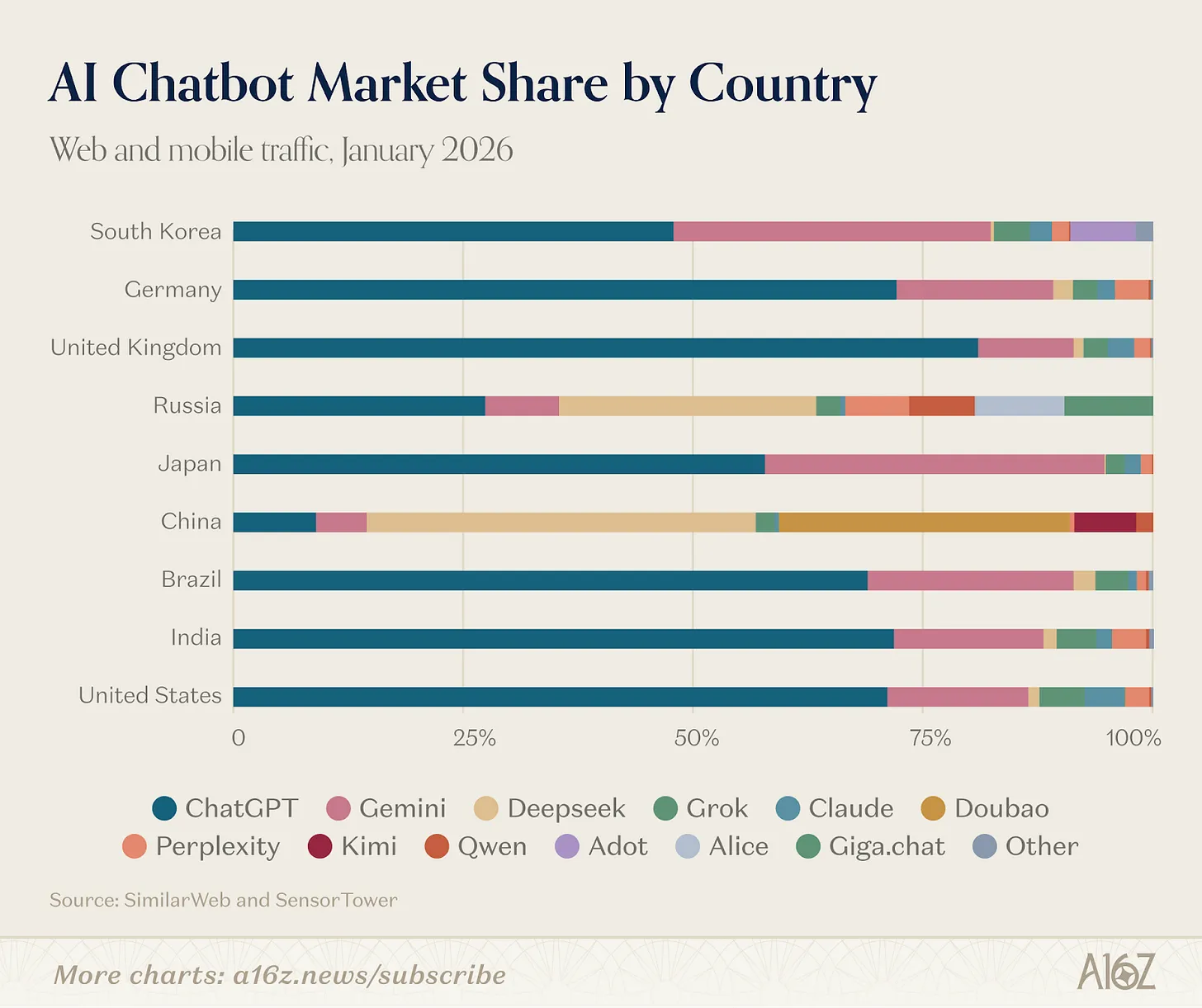

2. L’usage mondial de l’IA se fragmente selon les produits

D’un point de vue géographique, le marché de l’IA se divise en trois écosystèmes distincts, dont les écarts s’accroissent progressivement.

Les outils IA occidentaux partagent une base d’utilisateurs fortement homogène. Les marchés principaux de ChatGPT, Claude, Gemini et Perplexity proviennent tous du même bassin : États-Unis, Inde, Brésil, Royaume-Uni et Indonésie — seule l’ordre de priorité varie. Aucun de ces outils ne connaît une utilisation significative en Chine ou en Russie. La raison en est réglementaire : depuis 2022, les sanctions technologiques occidentales limitent l’accès des Russes aux outils IA américains ; en Chine, les fournisseurs d’IA doivent s’enregistrer, stocker localement leurs données et respecter les règles de censure.

DeepSeek est le seul produit à traverser plusieurs blocs. Sur le web, son trafic provient de Chine (33,5 %), de Russie (7,1 %) et des États-Unis (6,6 %) ; la répartition mobile suit un schéma similaire. Les utilisateurs chinois recourent également massivement à Douyin (TikTok) et à l’application locale Kimi.

La Russie, qui ne constituait presque pas un marché autonome dans nos premières éditions, est désormais devenue le troisième pôle, DeepSeek occupant la deuxième place en termes de pénétration. Le navigateur Yandex, intégrant l’assistant IA Alice, compte 71 millions d’utilisateurs mobiles actifs par mois, se classant ainsi dans le top 10 mondial des applications IA mobiles. GigaChat, développé par Sber, apparaît également pour la première fois dans notre classement web. Ce schéma reproduit fidèlement celui de la Chine, mais à une échelle temporelle compressée : les sanctions ont créé un vide, que les produits locaux ont comblé en deux ans.

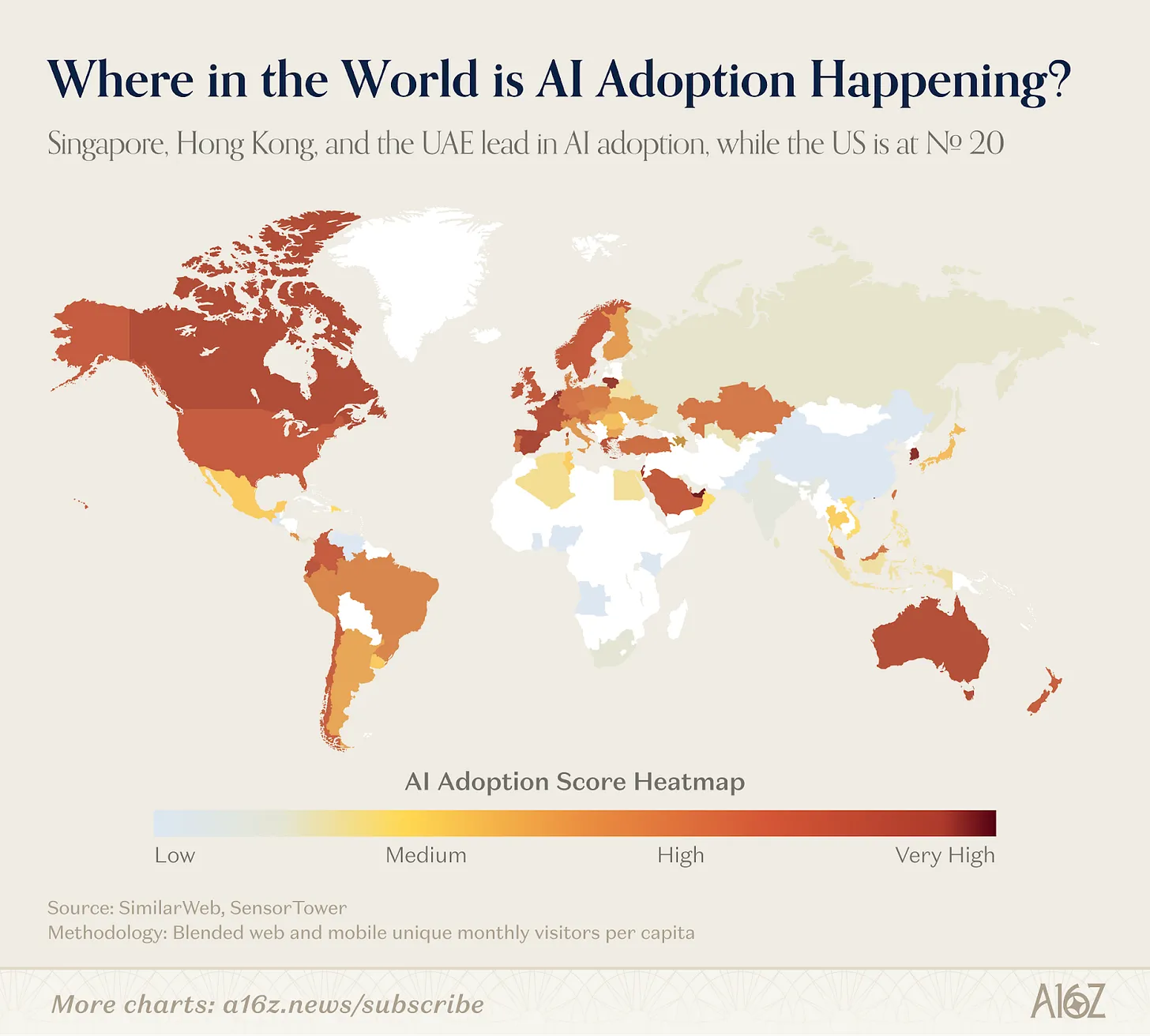

Pour mesurer l’adoption de l’IA par habitant, nous avons élaboré un indice simple combinant le nombre moyen de visites web par habitant et le nombre moyen d’utilisateurs mobiles actifs par habitant, échelonné de 0 à 100. Ce calcul redéfinit complètement la carte géographique. Singapour arrive en tête, suivi des Émirats arabes unis, de Hong Kong et de la Corée du Sud. Les États-Unis — berceau de la plupart des produits IA — se classent au 20e rang.

Légende : Indice d’adoption de l’IA générative par habitant (0–100), Singapour en tête, les États-Unis au 20e rang

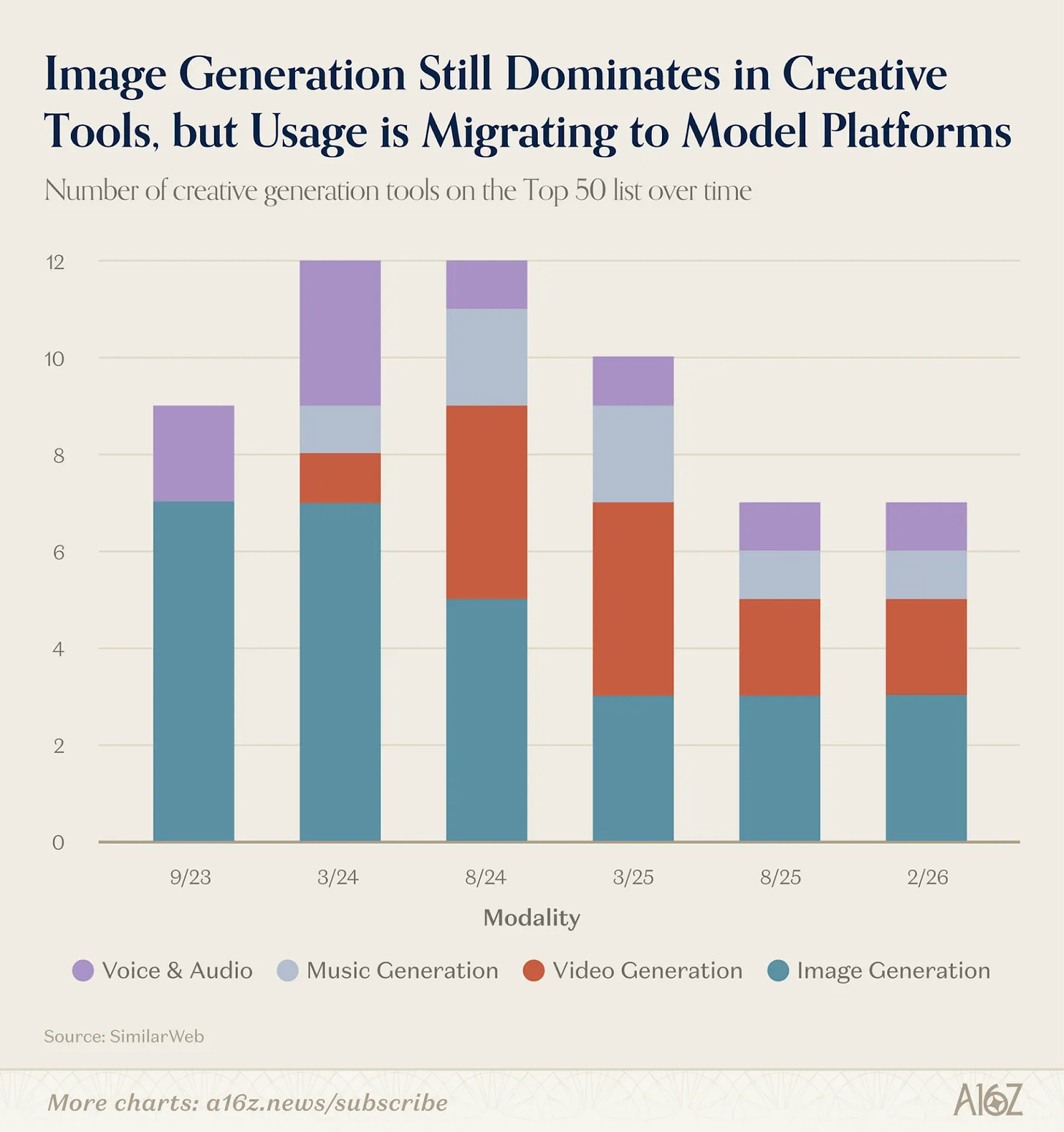

3. Chamboulement dans les outils créatifs

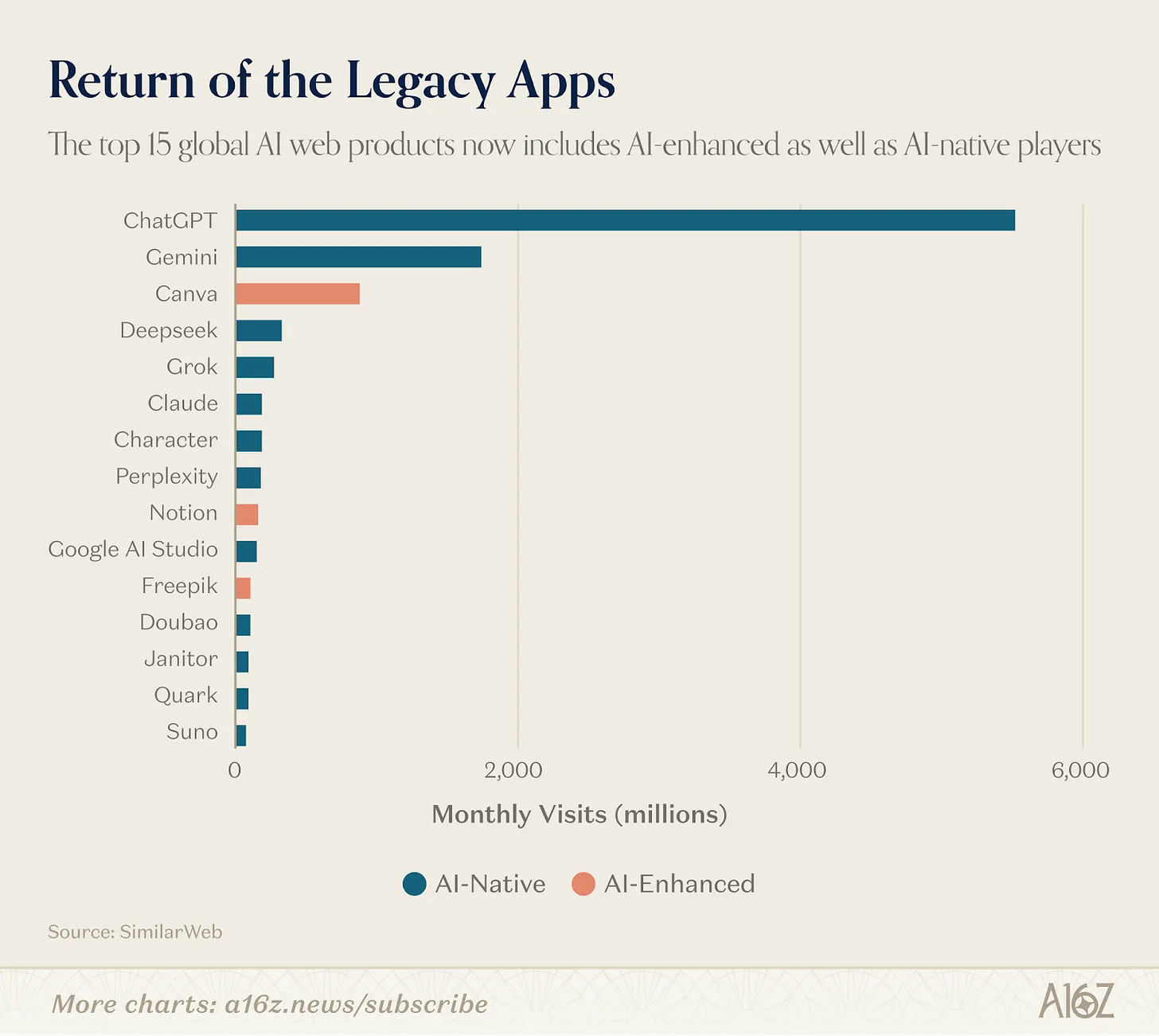

Midjourney, DALL-E et Stable Diffusion ont été les premiers produits à introduire la majorité des utilisateurs dans le monde de l’IA générative — tous trois ayant été lancés avant ChatGPT. Les outils de génération d’images ont non seulement dominé la catégorie créative (la génération vidéo et audio étant apparue plus tard), mais se sont également maintenus en haut de classement dans nos trois premières éditions. Ce segment a depuis connu des transformations profondes.

Dans la première édition, publiée en septembre 2023, 7 des 9 outils créatifs web figuraient dans la catégorie génération d’images. Trois ans plus tard, seuls 3 générateurs d’images figurent encore au classement, mais le nombre total d’outils créatifs reste stable à 7. La différence réside dans ce qui a remplacé les générateurs d’images : les produits vidéo, musicaux et vocaux ont pris leur place.

L’histoire de la génération d’images est celle d’un phénomène d’absorption par intégration. Avec l’amélioration continue de la qualité des modèles d’images intégrés à ChatGPT (GPT Image 1.5) et à Gemini (Nano Banana), le seuil d’entrée pour les produits indépendants s’est brutalement relevé. Dans notre première édition, Midjourney figurait dans le top 10 ; il est aujourd’hui tombé à la 46e place. Les produits restants — Leonardo, Ideogram et CivitAI — privilégient des communautés créatives spécifiques et se différencient grâce à des fonctionnalités affirmées, plutôt que de rivaliser frontalement avec des générateurs universels.

La génération vidéo est le domaine le plus transformé de cette édition. Kling AI, Hailuo et Pixverse ont toutes établi une base d’utilisateurs solide, et les modèles développés en Chine continuent de mener sur la qualité des sorties. Une application basée sur Seedance 2.0 ne serait pas surprenante dans la prochaine édition. Veo 3, premier modèle américain à réduire cet écart, a stimulé le trafic de Google Labs (passé de la 36e à la 25e place).

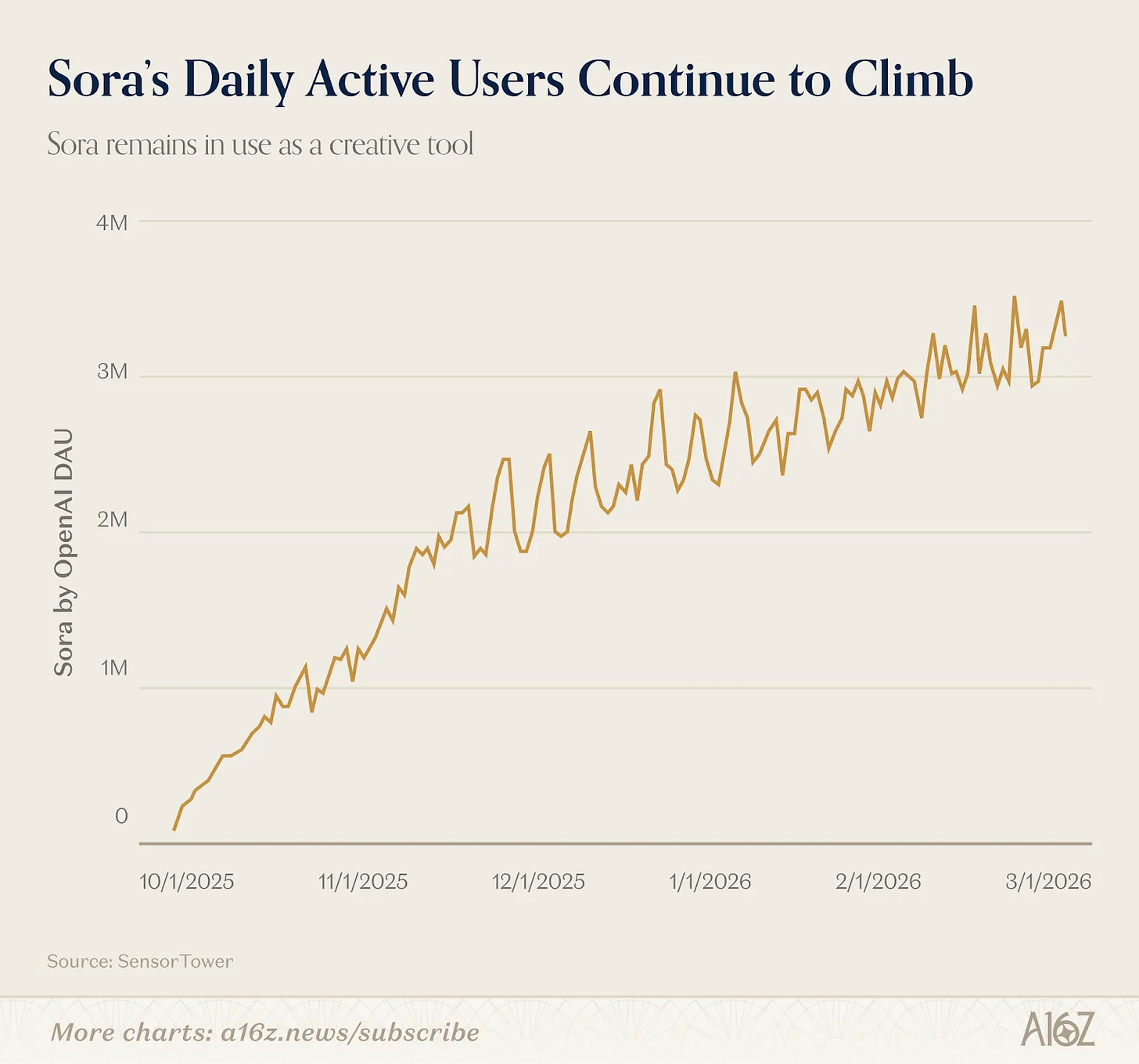

Qui manque à l’appel ? Sora. OpenAI a lancé Sora 2.0 en tant qu’application autonome en septembre 2025, permettant aux utilisateurs de téléverser leur propre avatar numérique (Cameo) afin de générer des vidéos incluant des personnes réelles. Sora a occupé la première place du classement App Store américain pendant 20 jours consécutifs, atteignant 1 million de téléchargements plus rapidement que ChatGPT. Toutefois, après ce pic initial, les téléchargements se sont ralentis, car Sora n’a pas réussi à se développer de façon virale en tant qu’application sociale (personne n’a encore trouvé le bon équilibre entre IA et réseaux sociaux), ce qui explique son absence du classement mobile cette édition. Néanmoins, les données SensorTower montrent que Sora compte toujours plus de 3 millions d’utilisateurs mobiles actifs quotidiens, et que les créateurs de vidéos IA continuent d’utiliser ce modèle, même s’ils publient leurs créations sur d’autres plateformes.

La musique et la voix offrent une meilleure résistance. Suno conserve sa position de la précédente édition (15e rang). ElevenLabs figure au classement depuis chaque édition, depuis septembre 2023 ; ses capacités centrales — clonage vocal, doublage, production audio — sont suffisamment spécialisées pour ne pas avoir encore été réduites à une simple case à cocher dans les produits des géants.

Pour résumer la tendance : les directions créatives sur lesquelles les grands modèles et les acteurs majeurs comme Google et OpenAI concentrent leurs efforts (images, puis de plus en plus la vidéo) entraînent une compression du trafic des produits indépendants — bien que ces derniers conservent un espace pour les segments hors du grand public, souvent plus exigeants ou à valeur unitaire plus élevée. En revanche, là où les géants ne se sont pas encore engagés (musique, voix), les produits indépendants bénéficient d’un espace bien plus large.

4. L’ère des agents IA est arrivée

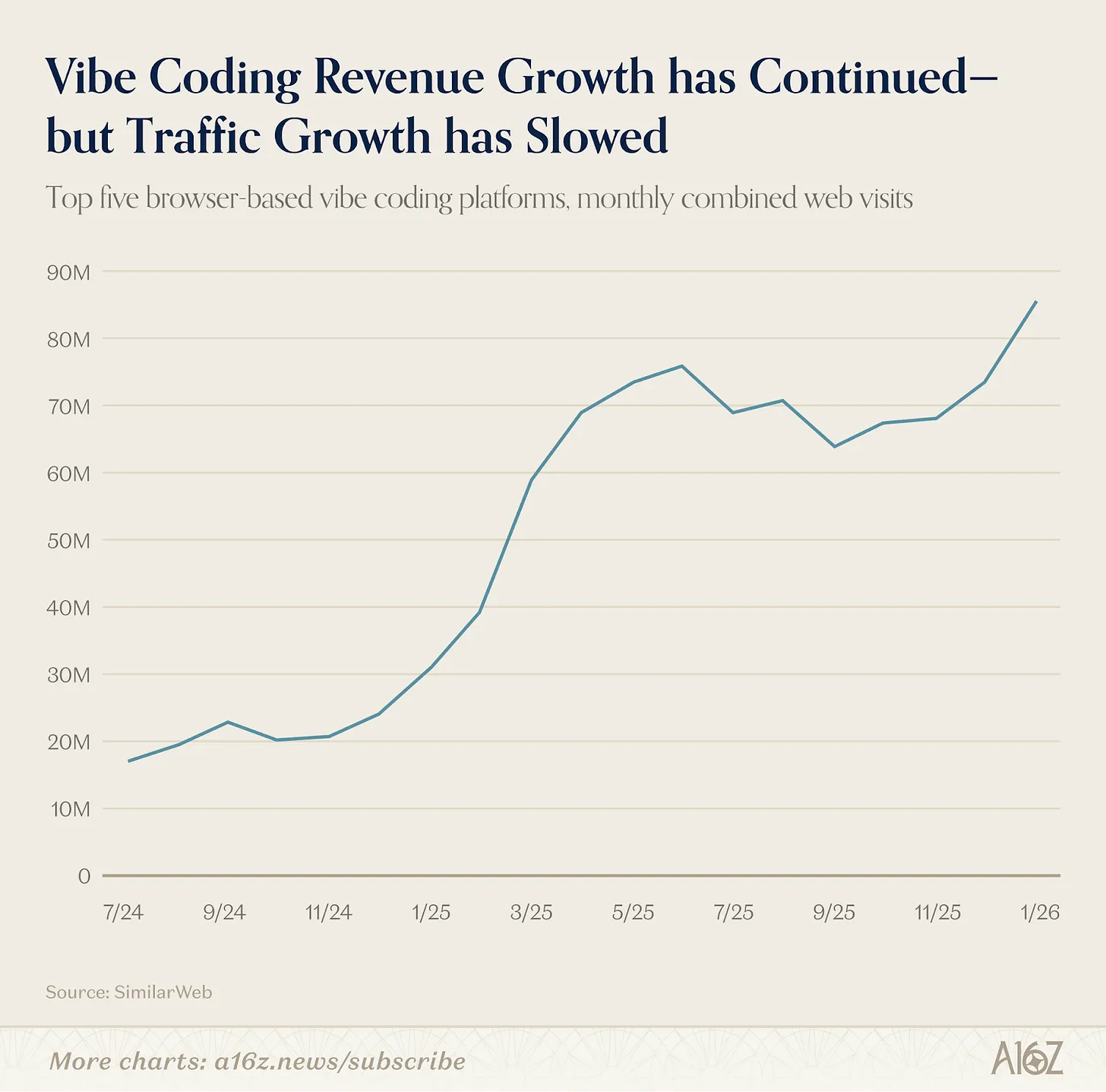

La transition vers les agents IA ne commence pas avec cette édition — elle a déjà débuté dans la précédente, sous la forme du « vibe coding » (programmation intuitive). Lorsque Lovable, Cursor et Bolt sont apparus dans notre classement de mars 2025, ils représentaient une nouveauté : les produits IA ne se contentent plus de répondre à des questions ou de générer des médias, mais construisent désormais des choses à la place des utilisateurs. Il s’agit bien d’un comportement d’agent, même si celui-ci reste circonscrit à un domaine vertical.

Le « vibe coding » a prouvé sa capacité à fidéliser les utilisateurs techniques (et semi-techniques). Cette édition voit Replit et Lovable figurer au classement, tout comme Claude Code (via Claude). De nombreuses opportunités de croissance subsistent, car cette tendance n’a pas encore véritablement atteint le grand public. Le trafic des cinq principaux plateformes de « vibe coding » continue d’augmenter, même si son rythme ralentit par rapport à la phase initiale d’explosion — toutefois, les revenus de nombreux produits progressent encore, car l’intensité d’utilisation par les développeurs et les équipes ne cesse de croître.

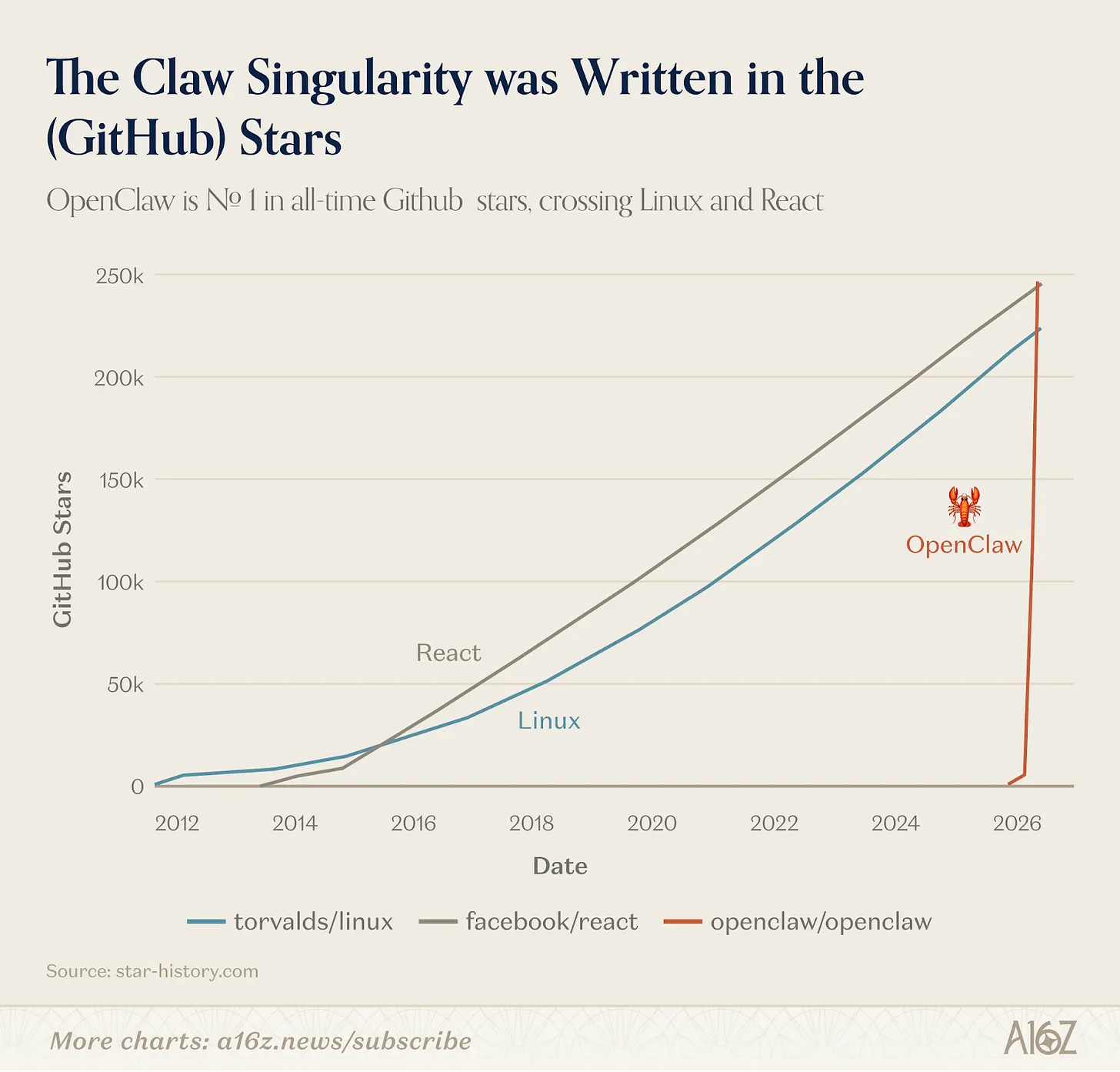

Récemment, des agents IA généralistes commencent à émerger. En janvier 2026, un projet open source baptisé OpenClaw, initialement un projet secondaire d’un développeur indépendant, est devenu, en quelques semaines seulement, l’un des projets les plus populaires sur GitHub (68 000 étoiles) et a fait l’objet d’une couverture médiatique généraliste. Créé par le développeur autrichien Peter Steinberger, OpenClaw est un agent IA fonctionnant localement, capable de se connecter à vos applications de messagerie pour exécuter des tâches complexes en plusieurs étapes.

Si ChatGPT a marqué le moment où les consommateurs ont découvert que l’IA pouvait converser, OpenClaw pourrait bien être le moment où ils découvrent qu’elle peut agir. Le produit a suscité une onde de choc dans la communauté des développeurs — si nous étendions notre fenêtre d’analyse jusqu’à février au lieu de janvier, OpenClaw entrerait dans le top 30 du classement web.

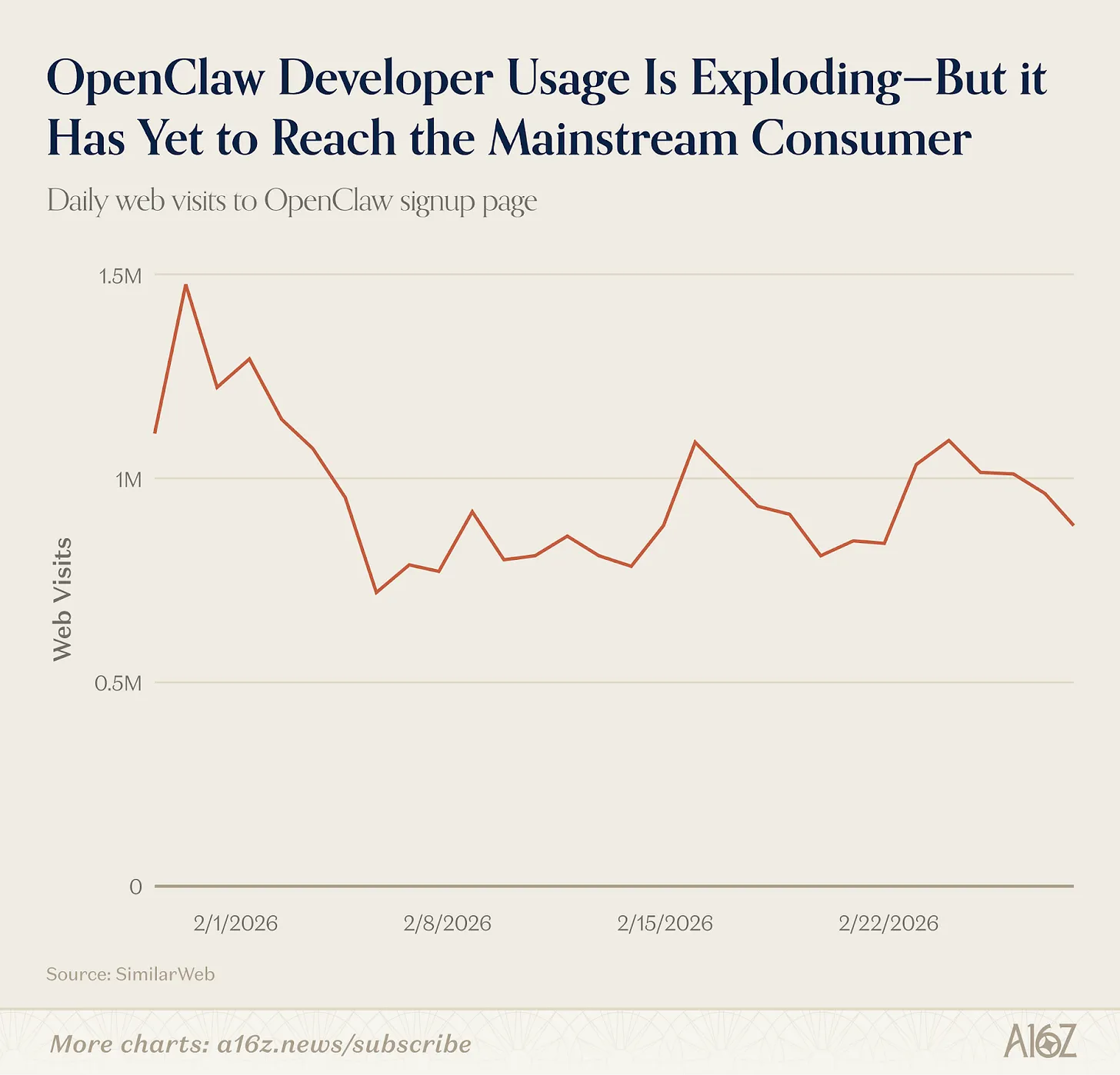

Toutefois, OpenClaw n’est pas encore un produit grand public — son installation et sa maintenance exigent une maîtrise de la ligne de commande. OpenClaw continue de gagner du terrain auprès des utilisateurs techniques : début mars, il est devenu le projet le plus étoilé sur GitHub, dépassant React et Linux. Mais ce produit n’a pas encore « grandi » jusqu’au grand public — du moins, les données relatives aux nouvelles visites sur sa page d’installation indiquent une croissance très modérée. Le projet a été acquis par OpenAI en février 2026, ce qui laisse présager la sortie prochaine d’une version plus accessible d’OpenClaw.

OpenClaw n’est pas le seul agent généraliste présent dans le classement. Manus et Genspark y figurent également — deux plateformes permettant aux consommateurs de confier des tâches ouvertes (recherche, analyse de tableaux, création de présentations) à l’IA, qui les exécute intégralement de bout en bout. Manus apparaît pour la deuxième fois au classement ; après sa précédente inclusion, il a été acquis par Meta en décembre 2025 pour environ 2 milliards de dollars. Genspark est une nouvelle venue de cette édition — l’entreprise a levé 300 millions de dollars lors de son tour de financement de série B début 2026 et a annoncé avoir atteint un chiffre d’affaires récurrent annuel (ARR) de 100 millions de dollars.

Sur mobile, les consommateurs interagissent généralement avec les agents via le texte, plutôt que via une application dédiée. Lors de l’installation, les utilisateurs connectent OpenClaw à des plateformes telles que WhatsApp, Telegram ou Signal, et lui donnent des instructions comme ils le feraient avec un ami, tandis que l’agent exécute les tâches en arrière-plan. D’autres produits, comme Poke, offrent une expérience similaire d’agent via SMS.

Ces produits entreront directement en concurrence avec les assistants LLM généralistes que les consommateurs utilisent quotidiennement — ChatGPT, Claude et Gemini — dès lors que ces derniers développeront leurs propres connecteurs et écosystèmes d’applications. Les consommateurs choisiront-ils l’un d’eux comme agent principal ? Les six prochains mois nous apporteront la réponse.

5. L’IA quitte le navigateur et l’application

Chaque édition précédente de ce classement classait les produits IA selon deux seuls critères : le trafic web et le nombre d’utilisateurs mobiles actifs par mois. Or, une nouvelle catégorie d’applications IA émerge, que ces deux indicateurs ne parviennent pas à capturer. La croissance la plus importante de l’IA grand public au cours de la dernière année s’est produite dans des produits totalement invisibles selon ces deux dimensions.

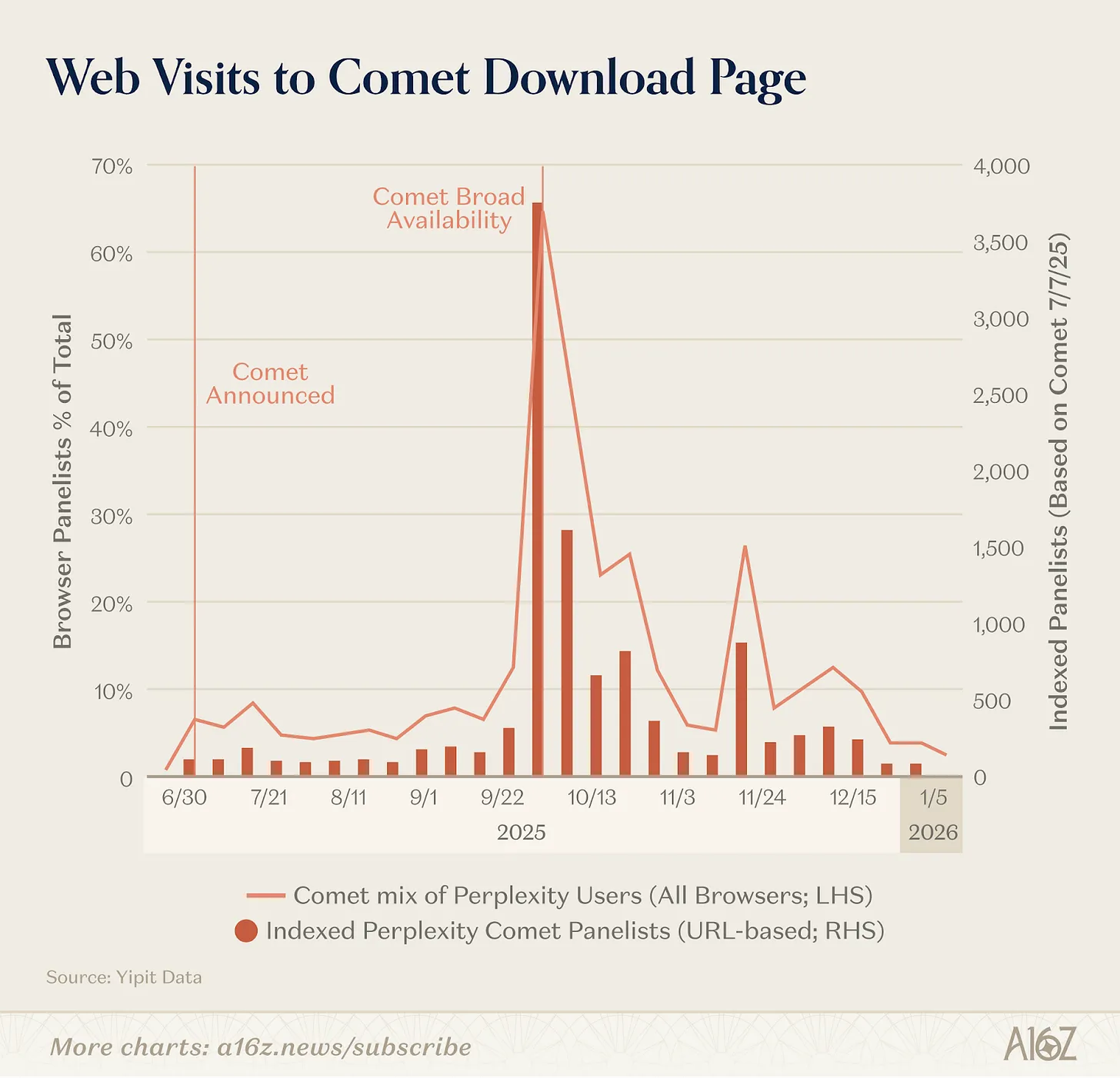

Le changement le plus évident est que les navigateurs eux-mêmes deviennent des produits IA. Au cours des neuf derniers mois, OpenAI a lancé Atlas (un navigateur intégrant ChatGPT sur chaque page), Perplexity a présenté Comet, et Browser Company (rachetée par la suite par Atlassian) a sorti Dia. Selon Yipit Data, Comet de Perplexity a eu l’impact le plus fort sur le marché (mesuré par le volume de visites sur sa page de téléchargement), mais aucun navigateur IA n’a encore connu une croissance accélérée.

Les autres géants de l’IA ont choisi une autre voie : intégrer l’IA à leurs navigateurs existants, plutôt que de lancer un navigateur IA dédié. Google a intégré Gemini à Chrome et a publié une version bêta de Disco, capable de générer dynamiquement des applications web à partir des onglets ouverts par l’utilisateur. Anthropic a lancé Claude dans Chrome, permettant de connecter les sessions Claude ou Claude Code à des actions effectuées directement sur le web.

La croissance des outils IA natifs pour ordinateur de bureau est encore plus spectaculaire, notamment dans le domaine des outils pour développeurs. Claude Code — un agent IA en ligne de commande destiné aux développeurs — a atteint un chiffre d’affaires récurrent annuel de 1 milliard de dollars en seulement six mois. OpenAI a lancé une application Codex autonome pour Mac, annonçant que Codex comptait 2 millions d’utilisateurs hebdomadaires actifs début mars, avec une croissance hebdomadaire de 25 %. Cursor conserve sa place dans le top 50 du classement web.

Pour les consommateurs purs, les applications IA natives les plus courantes pour ordinateur de bureau sont liées à la voix. Des outils de prise de notes comme Fireflies, Fathom, Otter, TL;DV et Granola touchent les utilisateurs via des modèles PLG (product-led growth), s’immisçant progressivement dans les entreprises — les cinq principaux acteurs cumulent plus de 20 millions de visiteurs. Des espaces de travail comme Notion (présent pour la première fois dans cette édition) intègrent de plus en plus l’IA via des outils de prise de notes, des agents de recherche ou même des automatisations de tâches.

Enfin, l’IA s’intègre de plus en plus profondément dans les outils que les utilisateurs emploient déjà. Anthropic a lancé Claude dans Excel et Claude dans PowerPoint. OpenAI a présenté ChatGPT pour Excel. Google a renforcé l’intégration de Gemini dans l’ensemble de sa suite Workspace — Docs, Sheets, Gmail et Meet disposent désormais de fonctionnalités IA natives. En janvier 2026, Google a également lancé Personal Intelligence, intégrant Gemini à Gmail, Google Photos, YouTube et Search, permettant ainsi à l’assistant de faire référence à vos réservations d’hôtel, vos achats, vos albums photo et vos historiques de visionnage, sans que vous ayez besoin de les mentionner explicitement.

L’enseignement tiré de ce classement est le suivant : nos classements sous-estiment de plus en plus les produits IA les plus utilisés en pratique. Un développeur passant huit heures par jour dans Claude Code, ou un travailleur du savoir dictant tous ses e-mails via Wispr, sont des utilisateurs IA intensifs, mais presque invisibles dans les données de trafic web. Lorsque l’IA cesse d’être une destination pour devenir une fonctionnalité intégrée, notre méthodologie doit également évoluer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News