ArkStream Capital : Comment PayFi ouvre un nouveau chapitre des paiements cryptographiques ?

TechFlow SélectionTechFlow Sélection

ArkStream Capital : Comment PayFi ouvre un nouveau chapitre des paiements cryptographiques ?

Le potentiel futur du secteur PayFi est énorme ; en tant qu'application innovante combinant plusieurs domaines, sa capitalisation boursière potentielle pourrait dépasser 10 milliards de dollars.

Rédaction : James Zhu

TL;DR

-

Le marché des stablecoins continue de croître, mais les paiements cryptos ne remplaceront pas entièrement les systèmes monétaires traditionnels.

-

La véritable valeur de PayFi réside dans la promotion de l'application et de l'innovation des actifs numériques dans des scénarios réels du monde réel.

-

Solana n'est pas nécessairement le seul choix pour PayFi ou les paiements cryptos ; Ton Network et Sui, grâce à leurs avantages respectifs, pourraient bien dépasser Solana.

-

Le potentiel futur du secteur PayFi est énorme. En tant qu'application innovante combinant plusieurs domaines, sa capitalisation potentielle pourrait dépasser 10 milliards de dollars.

Au cours des dernières années, le domaine des paiements cryptos a connu une évolution constante. D’un temps où ils étaient perçus comme des outils réservés aux transactions grises, on assiste désormais à l’entrée en scène d’acteurs majeurs du fintech traditionnel tels que Stripe (via son acquisition de la plateforme de stablecoin Bridge), Paypal ou Visa. Couplé à l’émergence récente du concept de PayFi, ce mouvement suscite un intérêt croissant.

Pour mieux comprendre les perspectives de ce secteur, ArkStream propose ici une synthèse du paysage des paiements cryptos, en se concentrant sur la manière dont PayFi en représente l’évolution, afin d’en explorer les trajectoires futures.

Le secteur des paiements cryptos

Depuis sa création en 2008, le bitcoin est passé d’un simple moyen d’échange parmi les passionnés de technologie à un système de paiement commercialisé adopté par des milliers de commerçants à travers le monde. Après une phase d’intervention réglementaire et de conformité, il s’est aujourd’hui structuré en un écosystème diversifié et multiplateforme. Avec la maturation technologique et l’élargissement des cas d’usage, les paiements cryptos s’intègrent progressivement au système financier traditionnel, offrant aux utilisateurs des solutions de paiement plus efficaces, moins coûteuses, transparentes et décentralisées, annonçant ainsi une nouvelle ère dans l’innovation financière.

Derrière cette transformation, les stablecoins jouent un rôle central en tant que pont entre les monnaies numériques et les monnaies fiduciaires. Grâce à leur stabilité de valeur et à leur circulation rapide sur blockchain, ils constituent la base indispensable à l’adoption massive des paiements cryptos. L’étude du marché des stablecoins permet donc d’obtenir une vision claire de l’ensemble du secteur.

État du marché des stablecoins

https://visaonchainanalytics.com/

https://defillama.com/stablecoins

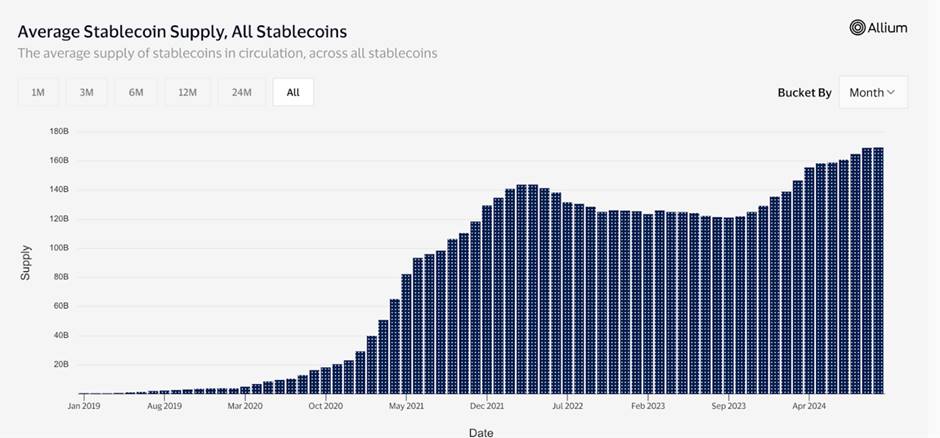

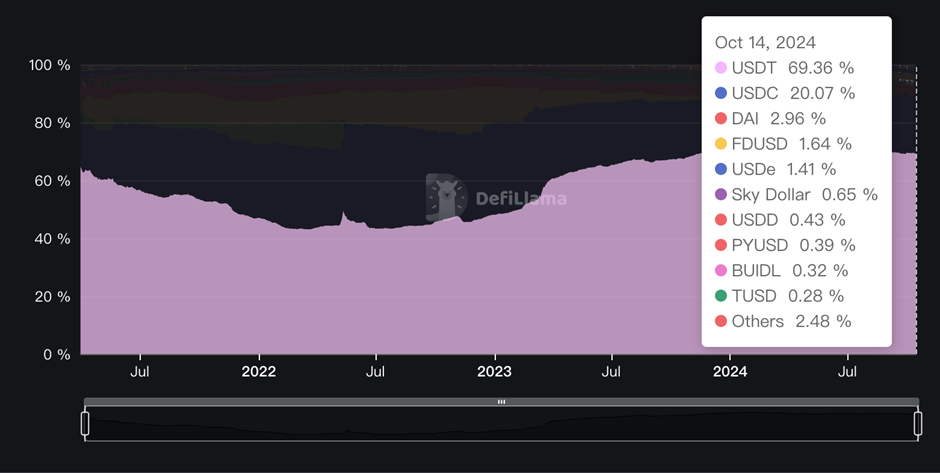

L’engouement autour des paiements cryptos est indéniablement lié à l’essor du marché des stablecoins. Ces deux graphiques (offre totale et part de marché des stablecoins) montrent une croissance soutenue de l’offre de stablecoins à l’échelle mondiale. USDT et USDC, les deux géants du secteur, dominent à eux seuls près de 90 % du marché, avec USDT en leader incontesté (70 % de part de marché), affichant une tendance à la hausse progressive et stable.

Nous avons également examiné la distribution des USDT et USDC sur les différentes blockchains. USDT est émis sur 13 chaînes différentes.

La plus grande partie de l’offre USDT se trouve sur Tron, représentant plus de 50 %, suivie par Ethereum et Solana. Les quatre premières blockchains concentrent près de 99 % de l’offre totale. À l’inverse, la distribution de USDC est nettement plus concentrée : environ 92 % sont émis sur Ethereum, puis viennent Solana, Tron et Polygon.

On peut donc conclure que Ethereum et Solana restent les principales blockchains utilisées pour les applications de stablecoins. La croissance continue du marché des stablecoins, couplée à l’arrivée de leaders historiques des paiements traditionnels, prouve que l’écosystème des paiements cryptos dispose désormais d’un système fonctionnel à l’échelle significative, confirmant ainsi la reconnaissance du marché pour ces cas d’usage.

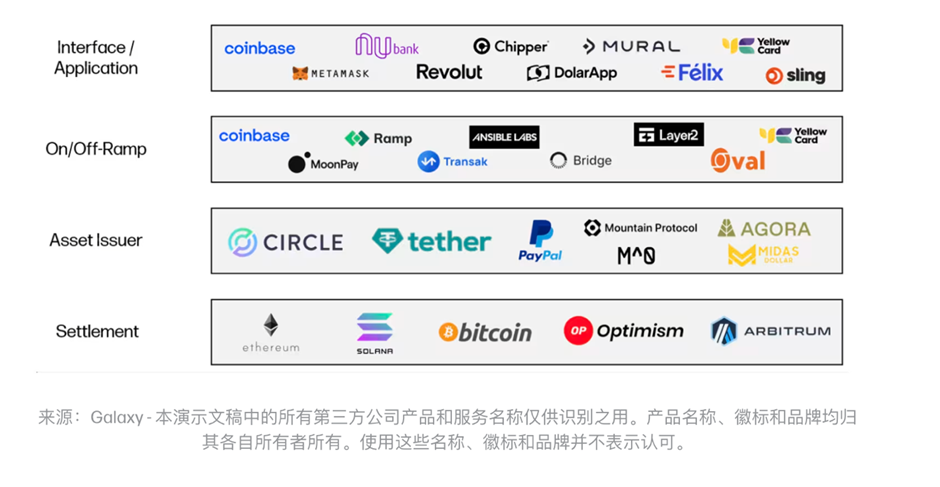

Pour mieux comprendre le mécanisme des paiements cryptos, analysons maintenant les quatre couches d’architecture qui composent les solutions de paiement, garantissant sécurité, extensibilité et expérience utilisateur.

Architecture des solutions de paiement crypto

Les solutions de paiement cryptos reposent sur une architecture en quatre couches, illustrée ci-dessous :

https://www.galaxy.com/insights/perspectives/the-future-of-payments/

-

Couche de règlement : Il s’agit de l’infrastructure blockchain sous-jacente, comprenant de nombreuses blockchains Layer 1 ainsi que des solutions Layer 2 généralistes telles qu’Optimism ou Arbitrum. Elles diffèrent par la vitesse, l’évolutivité et la sécurité, mais vendent essentiellement de l’espace bloc.

-

Couche d’émission d’actifs : Elle gère la création, la maintenance et le rachat des stablecoins, en veillant à préserver leur parité avec une monnaie fiduciaire ou un panier d’actifs. Les émetteurs génèrent des revenus via des placements stables (ex : obligations d’État). Contrairement aux intermédiaires traditionnels, ils ne perçoivent pas de frais sur chaque transaction. Une fois émis, les stablecoins peuvent être transférés librement sans coût supplémentaire pour l’utilisateur.

-

Couche d’entrée/sortie (on/off-ramp) : Les fournisseurs de services on/off-ramp assurent la passerelle entre les monnaies fiduciaires et les stablecoins sur blockchain. Ils connectent les comptes bancaires aux réseaux blockchain. Deux modèles principaux existent : B2C et C2C.

-

Couche interface / application : Cette couche fournit l’interface logicielle aux utilisateurs finaux, prenant en charge les paiements en crypto et monétisant le trafic généré par les transactions via des frais.

État actuel du secteur des paiements cryptos

-

Entrée des géants des paiements traditionnels

Avec l’expansion continue du marché crypto et l’approbation des ETF, les géants traditionnels et les projets natifs crypto développent activement leurs activités dans ce domaine. Dès 2023, Visa a étendu la fonctionnalité de règlement en USDC à Solana, offrant une solution plus efficace pour les paiements transfrontaliers et les règlements en temps réel.

En reprenant l’architecture en quatre couches présentée précédemment, on observe comment Visa construit son écosystème de paiement crypto via des partenariats stratégiques :

-

Émission d’actifs : Partenariat avec Circle pour utiliser USDC comme stablecoin, assurant stabilité et conformité.

-

On/off-ramp : Collaboration avec Crypto.com pour faciliter les conversions fiat-crypto.

-

Application : Offre aux acquéreurs comme Worldpay et Nuvei la possibilité de régler en USDC, permettant aux marchands de traiter les paiements crypto.

-

Règlement : Choix de Solana comme infrastructure blockchain, profitant de sa haute capacité de traitement parallèle, de frais stables et prévisibles, et de confirmations rapides pour un règlement plus efficace.

Cette intégration permet à Visa de sortir du cadre des systèmes bancaires traditionnels : les utilisateurs peuvent désormais régler directement via la blockchain en USDC, supprimant les intermédiaires, accélérant les délais et réduisant les coûts. Ce mouvement illustre non seulement comment les paiements cryptos renouvellent le système traditionnel, mais ouvre aussi la voie à un nouveau modèle de réseau de paiement global.

Paypal a également choisi Solana comme nouvelle blockchain pour son stablecoin PYUSD, promouvant activement les paiements basés sur la blockchain. Le vice-président de Paypal a souligné à plusieurs reprises les performances élevées en débit et faible latence de Solana, la rendant idéale comme infrastructure pour les paiements cryptos. Bien que ces géants manquent encore de profondeur technique comparés aux acteurs natifs Web3, leur immense base d'utilisateurs et leurs ressources industrielles leur permettent d'entrer rapidement sur le marché et de conquérir des parts.

-

Projets natifs cryptos

Contrairement à ces géants, les projets natifs poussent l’innovation par des approches plus radicales. Voici une analyse des projets liés aux paiements cryptos listés sur Binance :

-

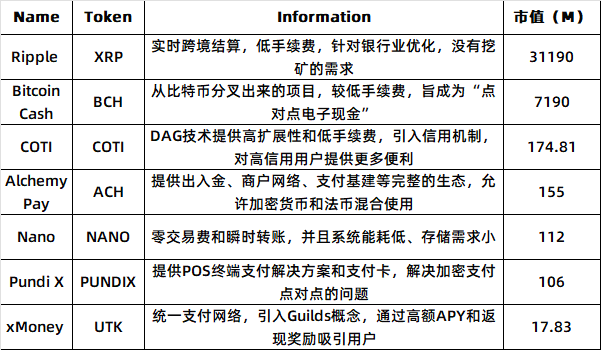

Ripple – Spécialiste des paiements B2B transfrontaliers

Ripple a levé près de 300 millions de dollars auprès d’investisseurs prestigieux comme a16z, Pantera, Polychain et IDE. Aujourd’hui, il compte environ 6 millions de comptes actifs et collabore avec plus de 300 institutions réparties dans 50 pays.

XRP est la cryptomonnaie native du réseau Ripple, une blockchain Layer 1 axée sur le marché B2B. Elle vise à créer une plateforme de règlement et d’échange d’actifs décentralisée, en coopération avec les banques du monde entier pour bâtir un écosystème de monnaies numériques d’État (CBDC).

Ripple utilise l’algorithme de consensus RPCA. Son réseau RippleNet repose sur le XRP Ledger et propose plusieurs solutions (xCurrent, xVia, xRapid) visant à améliorer l’efficacité et la liquidité des transferts transfrontaliers. Grâce à ces technologies, Ripple collabore avec des institutions comme Bank of America ou Credit Suisse. Comparé au système SWIFT, Ripple offre des avantages significatifs en termes de coût (moins de 1 %) et de rapidité (quelques secondes).

Statistiquement, XRP traite environ 150 000 transactions par jour, avec plus de 10 000 utilisateurs actifs quotidiennement. Son développement n’a pas été linéaire : il a subi pendant des années un litige avec la SEC, accusé d’avoir émis des titres non enregistrés. Récemment, la SEC a toutefois abandonné les poursuites.

-

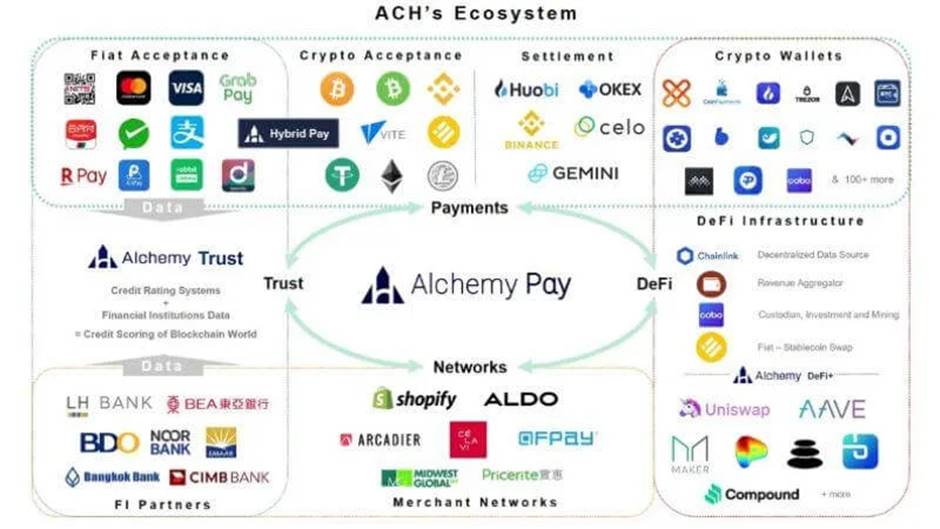

Alchemy Pay – Solution complète de paiement crypto

Alchemy Pay a levé 10 millions de dollars auprès de fonds comme DWF et CGV. Il a récemment attiré l’attention grâce à son partenariat avec Samsung Pay pour sa carte virtuelle.

Alchemy Pay combine des protocoles de paiement de base (Lightning Network, Raiden Network, canaux d’état) pour créer une architecture hybride « on-chain + off-chain ». La chaîne gère les registres et le stockage, tandis que les opérations intensives (validation, rapprochement) sont traitées hors chaîne. Cette architecture permet d’offrir des services d’entrée/sortie, d’achat rapide de NFT, de cartes de crédit crypto, et de solutions personnalisées.

https://alexablockchain.com/alchemy-pay-to-transform-crypto-payment-with-its-new-product/

D’après une carte écosystémique tierce, Alchemy Pay relie quatre piliers : paiements, réseau marchand, DeFi et actifs fiables. Ses partenaires incluent Binance, Shopify, Visa et QFPay, témoignant de sa large couverture dans la chaîne de valeur.

À la différence d’XRP, le token ACH n’est pas un moyen de paiement, mais sert à récompenser les utilisateurs via des cashbacks, à la manière des cartes de crédit traditionnelles, renforçant ainsi la fidélité dans les scénarios réels.

ArkStream estime que tant les géants traditionnels, forts de leurs ressources industrielles et de leur réseau mondial, que les projets natifs, portés par leur architecture décentralisée et leur économie de tokens, contribuent chacun à façonner l’industrie. Les premiers apportent influence de marché et conformité ; les seconds, innovation et agilité. Récemment, l’acquisition de Bridge par Stripe marque le plus gros deal de l’histoire crypto. Nous espérons que cette synergie entre expertise traditionnelle et innovation crypto propulsera l’industrie vers plus de digitalisation, d’efficacité et de réduction des coûts.

-

Les points faibles du secteur

1. Frais instables : Bien que les paiements cryptos visent à réduire les intermédiaires et les coûts, les frais peuvent exploser en période de congestion, notamment sur les principales blockchains. En revanche, les plateformes traditionnelles (cartes bancaires, paiements mobiles) offrent des tarifs stables, souvent assumés par le commerçant, limitant la perception des frais par l’utilisateur.

2. Capacité de traitement limitée : La décentralisation et les mécanismes de consensus garantissent transparence et sécurité, mais limitent sévèrement la capacité de traitement. La nécessité d’un accord global entre nœuds ralentit les transactions. Malgré les progrès des solutions Layer 2 (Lightning Network), même Solana, la plus performante actuellement, reste loin derrière Visa en TPS. Pour les petits paiements fréquents, les réseaux actuels restent insuffisants.

3. Manque de cas d’usage : Même si les paiements cryptos couvrent déjà les dépenses courantes, les transferts et les paiements internationaux, des applications avancées comme le prêt, l’assurance, la location ou la gestion d’actifs restent largement dominées par le système financier traditionnel. Dans ces domaines, les paiements cryptos sont absents.

ArkStream considère que la cause fondamentale est que les développements techniques et produits privilégient trop souvent les besoins internes à l’écosystème crypto, au détriment des demandes du grand public. Que ce soit Alchemy ou Visa, leurs efforts restent centrés sur les on/off-ramps, les cartes de débit ou les transferts P2P. Pour atteindre l’adoption massive, les projets doivent cibler les besoins des utilisateurs extérieurs à l’écosystème, notamment en développant davantage de cas d’usage. C’est ce vide que Lily Liu, présidente de la Solana Foundation, a identifié, lançant à Hong Kong en avril 2024 le concept de « PayFi » pour relever ces défis.

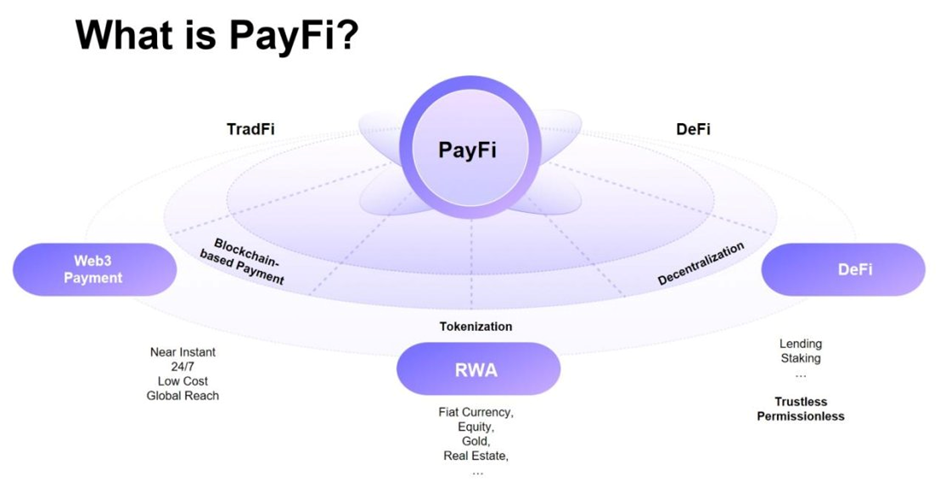

PayFi : Un nouveau chapitre des paiements Web3

Qu’est-ce que PayFi ?

Qu’est-ce que PayFi ?

PayFi n’est pas un concept isolé, mais une application innovante intégrant Web3 Payments, DeFi et RWA.

-

Les RWA (Real World Assets) consistent à tokeniser des actifs physiques, permettant un transfert de valeur 1:1 sur blockchain via des contrats intelligents.

-

Le DeFi innove sur les produits financiers traditionnels (AMM, flash loans, mining de liquidité), avec pour objectif principal le trading.

-

Les Web3 Payments utilisent les cryptos comme moyen d’échange pour améliorer l’efficacité des paiements traditionnels (virements, cartes crypto).

PayFi n’est ni égal au RWA, ni au Web3 Payment, ni au DeFi. Selon ArkStream, sa véritable valeur réside dans l’application des actifs numériques à des scénarios réels. Plus précisément, il s’agit d’étendre les innovations du DeFi aux usages concrets, en s’appuyant sur les bases posées par le RWA et les paiements Web3.

https://www.feixiaohao.com/news/12951184.html

Deux concepts centraux définissent PayFi :

-

Tokenisation des actifs réels : Pour que PayFi fonctionne, les scénarios de paiement traditionnels doivent être migrés sur blockchain via la tokenisation. En commençant par des actifs stables et peu risqués, on peut exploiter le DeFi pour offrir transparence, liquidité, diversité et rendements attractifs. Le RWA enrichit cette offre avec des classes d’actifs variées et des rendements stables.

-

Libération de la valeur temporelle de l’argent : Grâce aux contrats intelligents et à la décentralisation, PayFi permet d’optimiser la valeur temporelle de l’argent avec un coût minimal et une efficacité maximale. Les utilisateurs peuvent gérer et investir leurs fonds sans intermédiaires : marchés de crédit instantané, systèmes de paiement échelonné, stratégies automatisées d’investissement, etc., visant tous à réduire les coûts d’opportunité et à réinjecter rapidement les capitaux sur les marchés.

Voici un modèle mathématique simple quantifiant la valeur créée par PayFi, en mesurant la perte de rendement due au délai de règlement :

Soit P le montant anticipé, r le taux d’intérêt. Supposons un virement traditionnel en 3 jours contre 3 minutes en crypto.

Coût d’opportunité (paiement traditionnel) = P × r × 3

Coût d’opportunité (paiement crypto) = P × r × (3/1440)

La différence représente l’écart de rendement sur 3 jours. Plus P est élevé et r fort, plus cet écart devient significatif. Cette efficacité est donc particulièrement avantageuse pour les transactions fréquentes, importantes ou en contexte de taux croissants.

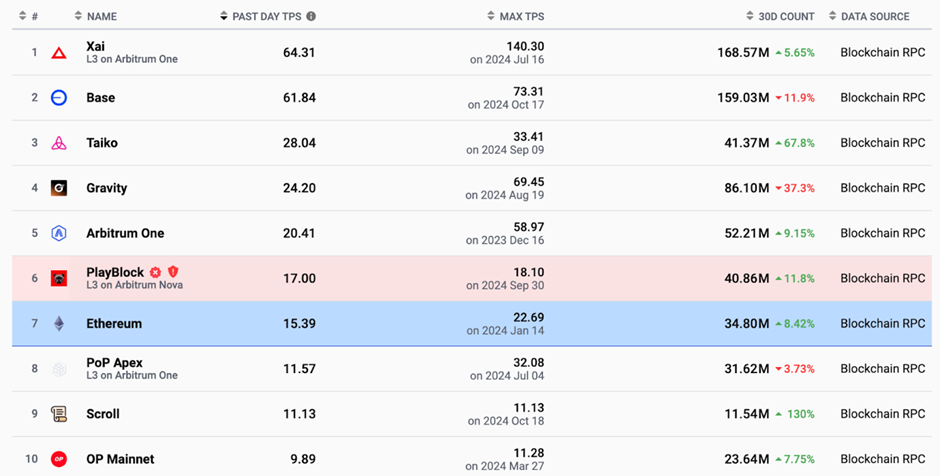

Choix de la blockchain pour PayFi

Jusqu’à présent, de nombreux projets de paiement se concentrent sur Solana. Actuellement, Solana est la principale plateforme pour PYUSD, avec 64 % de part de marché contre 36 % pour Ethereum. Des stablecoins conformes à MiCA comme EUROC et EURC rejoindront bientôt l’écosystème Solana.

Pourquoi Solana attire-t-il autant de projets, traditionnels comme natifs ? Trois facteurs clés expliquent ce phénomène : performance, liquidité du capital et mobilité des talents.

-

Performance élevée : Solana domine en termes de TPS, grâce à son mécanisme de consensus et ses frais minimes, surpassant même de nombreuses solutions Layer 2.

-

Liquidité du capital : L’écosystème Solana a attiré 61 milliards de dollars en capital misé. Des fonds comme a16z et Polychain Capital renforcent sa crédibilité.

-

Écosystème riche : Solana dispose d’applications grand public inégalées : carte Sanctum, carte SIM Helium, téléphone officiel Solana, etc.

Bien que des projets comme Optimism, zkSync, Lightning Network, Polygon, Monad ou Aptos promettent des performances supérieures, les données montrent que leurs TPS maximaux restent très en dessous de ceux de Solana.

https://l2beat.com/scaling/activity

Bien que Solana ait connu plusieurs interruptions critiques depuis son lancement en 2020, ArkStream pense qu’aucune autre blockchain ne pourra le remplacer fondamentalement à court terme. Toutefois, Sui et TON, deux nouvelles blockchains, commencent à se distinguer par leurs atouts uniques, offrant de nouvelles options pour l’avenir des paiements cryptos.

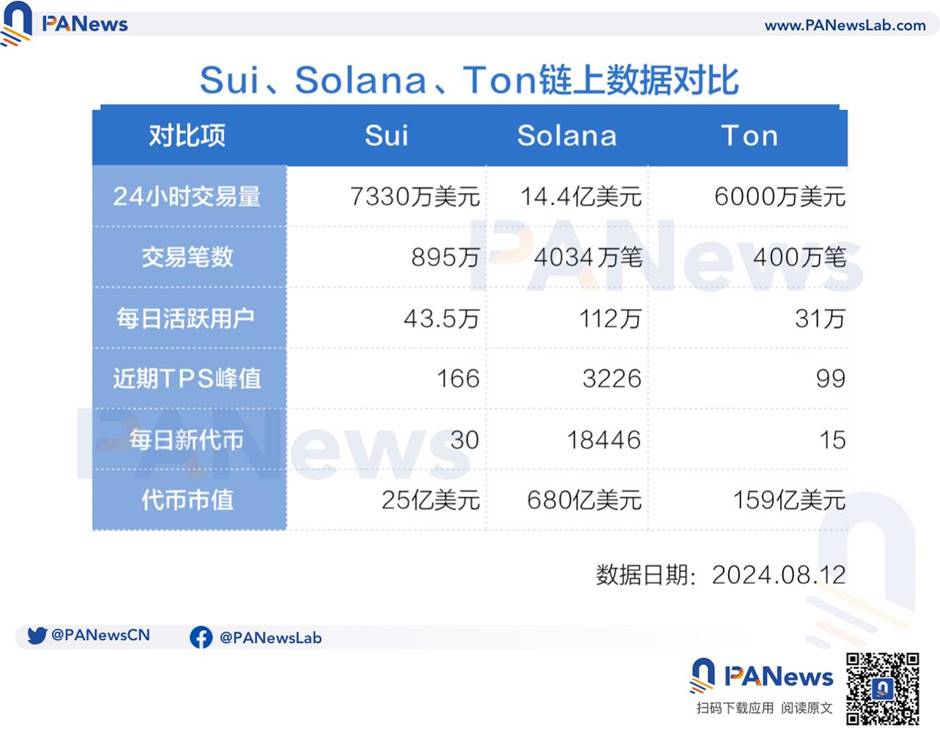

Sui : Traitement parallèle + Écosystème innovant

Sui, une nouvelle génération de blockchain, utilise une architecture DAG et un traitement parallèle. Contrairement à Solana, spécialisé dans les transactions hautes fréquences et le DeFi, Sui vise à résoudre les goulets d’étranglement lors d’interactions massives. Cela explique pourquoi GameFi et les contrats complexes pourraient tirer parti de sa puissance de calcul.

Si Sui n’a pas encore attiré autant de capital que Solana, et que son TPS maximal est inférieur à la moitié, son équipe possède une solide expertise en paiements et applications décentralisées. À l’avenir, elle pourrait attirer davantage de projets innovants. Pour PayFi, la capacité de traitement parallèle de Sui pourrait s’avérer décisive dans les applications à forte interaction utilisateur.

TON : Communauté + Pont de paiement

TON, né de Telegram, est optimisé pour les communications communautaires à grande échelle et les micro-paiements fréquents. Contrairement à Sui ou Solana, TON mise sur la faible latence et l’évolutivité extrême, grâce à une architecture en sharding capable de gérer des millions de micro-transactions, déjà intégrée à l’écosystème utilisateur de Telegram.

SON atout majeur ? Sa base utilisateur colossale : 900 millions d’utilisateurs mensuels, combinée à des mini-apps intégrées. TON agit comme un pont entre Web2 et Web3, offrant un marché immédiat aux projets PayFi via les paiements sociaux et les micropaiements.

https://www.techflowpost.com/article/detail_19707.html

Solana domine actuellement grâce à sa performance prouvée, son écosystème DeFi riche et sa suprématie en capital. Mais l’avenir des paiements cryptos sera probablement multi-chaînes. La puissance de Sui et l’adoption sociale de TON pourraient bien rompre l’ordre établi.

Le choix des projets PayFi entre Sui et TON dépendra de leurs besoins produits, positionnement marché et stratégie GTM. Quoi qu’il en soit, la diversité future des blockchains et des cas d’usage ouvre d’immenses opportunités.

Modèles économiques et cas concrets

Le concept PayFi a été introduit en avril 2024. Peu de projets existent encore. Nous les classons en deux catégories principales : commerce international et finance de crédit.

Huma Finance

Description : Huma Finance est aujourd’hui l’un des projets phares de PayFi, ciblant les particuliers et les PME. Sa récente acquisition d’Arf vise à résoudre la liquidité du capital préfinancé dans les paiements transfrontaliers.

Arf cherche à résoudre les problèmes de liquidité et de délais dans les paiements internationaux. Sur Arf, la confiance entre acheteurs et vendeurs est assurée sans besoin de prépaiement ou de lettre de crédit. Arf construit un réseau de liquidité on-chain, avançant des stablecoins aux entreprises, supprimant le besoin de prépaiement. L’entreprise paie simplement des frais et rembourse Arf à terme.

https://x.com/arf_one

Par ailleurs, l’activité principale de Huma Finance s’articule autour du concept lancé par Lily Liu : « Achetez maintenant, payez jamais ». Les clients peuvent mettre en garantie leurs créances à échéance proche. Huma les tokenise via son protocole, permettant aux clients d’emprunter dans un pool de prêt. L’exécution est automatisée par contrat intelligent. Applications possibles : financement commercial, crédit aux PME, paiement de frais universitaires internationaux.

Architecture technique : La stack PayFi de Huma comprend six couches — transaction, monnaie, garde, financement, conformité, application — couvrant tout le cycle, de la demande de prêt à l’évaluation, au financement et au paiement. Cette conception full-stack simplifie radicalement les processus complexes, augmentant l’efficacité et réduisant les coûts.

Données : À ce jour, 1 milliard de dollars de crédit total ont été accordés, sans aucun défaut. Huma Finance, leader du secteur, a levé 38 millions de dollars.

Potentiels géographiques futurs de PayFi

Après avoir présenté les projets PayFi, nous avons réfléchi à leurs marchés cibles. ArkStream est convaincu que PayFi a un potentiel d’adoption mondiale. Ses premiers marchés ne se limiteront pas aux pays développés (États-Unis, Singapour, Europe), mais incluront aussi les marchés émergents.

-

Stratégie pour les pays développés : Ici, PayFi peut compléter les systèmes de paiement numériques existants grâce à l’innovation DeFi. Avec des cadres réglementaires clairs, des stablecoins comme USDC, PYUSD ou EUROC y sont déjà populaires. En s’alliant à des détaillants, e-commerçants ou plateformes financières transfrontalières, PayFi pourrait créer des canaux de paiement crypto plus efficaces et moins coûteux, accélérant son adoption.

-

Opportunités dans les marchés émergents : Là où les services financiers traditionnels font défaut, PayFi peut offrir des microcrédits, des flash loans, etc. Grâce à sa décentralisation et sa facilité transfrontalière, il peut servir les « non-bancarisés ». En Afrique, Asie du Sud-Est, Amérique latine, ou dans des pays à inflation élevée (Nigeria, Argentine), l’absence d’infrastructures financières complexes rend l’adoption de PayFi plus rapide qu’en Occident.

ArkStream recommande donc une stratégie double : dans les pays développés, renforcer les cas d’usage existants et nouer des partenariats ; dans les pays émergents, favoriser l’implémentation locale et la pénétration des marchés de virements internationaux.

Perspectives d’avenir

Bien que PayFi soit récent et les projets peu nombreux, ArkStream croit fermement à son potentiel. Tant les développements technologiques que l’environnement économique lui sont favorables.

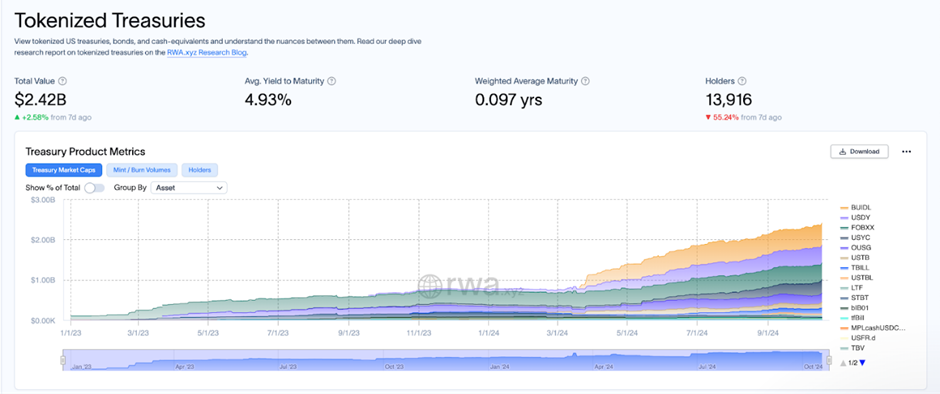

Depuis quelques années, la politique de relèvement des taux américains a boosté l’intérêt pour les produits obligataires. De nombreux utilisateurs crypto ont migré vers les obligations tokenisées, attirés par leur stabilité, rendement et liquidité.

Selon RWA.XYZ, la taille du marché des obligations américaines tokenisées est passée de 770 millions de dollars début 2024 à 1,916 milliard (au 1er août 2024), soit une hausse de 248 %.

https://app.rwa.xyz/

Avec l’annonce de baisses de taux aux États-Unis, le rendement des obligations chute. Moins dépendants des Treasuries, les investisseurs cherchent désormais d’autres actifs stables et durables.

La montée conjointe de PayFi et du RWA répond parfaitement à ce besoin. Le RWA, avec un volume bloqué de 6 milliards de dollars en constante augmentation, consiste à tokeniser des actifs réels (obligations, créances, actifs de financement de chaîne logistique), offrant diversification et liquidité accrue.

Trois exemples de RWA prometteurs :

-

MakerDAO RWA propose des actifs traditionnels comme l’immobilier ou les créances. Associé au stablecoin DAI, il connecte efficacement la demande de financement hors chaîne à la liquidité on-chain. C’est actuellement le protocole RWA avec la plus forte TVL.

-

Tether Gold propose un token indexé sur l’or physique, permettant d’investir dans l’or sans le détenir physiquement.

-

Ondo Finance offre sur blockchain des obligations d’État et d’entreprises avec différentiation de risque. Dans un contexte de baisse des taux obligataires, ses produits RWA (comme prêts aux entreprises) pourraient mieux correspondre aux préférences des investisseurs.

Conclusion

Actuellement, les projets PayFi sont rares et majoritairement en phase initiale. C’est pourquoi nous mettons l’accent sur leur innovation.

D’un point de vue métier, PayFi fusionne plusieurs domaines : paiements cryptos (Ripple, Stellar), prêt DeFi (AAVE, Compound), RWA (MakerDAO, Ondo Finance). Ces secteurs ont déjà prouvé la viabilité de leurs modèles économiques. En combinant leurs réussites, PayFi, en tant qu’innovation composite, pourrait connaître une croissance encore plus forte. En se basant sur les valorisations des leaders (des dizaines à centaines de milliards), on peut raisonnablement imaginer que le marché global de PayFi dépasse ces niveaux à mesure que de nouveaux cas d’usage (paiements internationaux, financement de chaîne logistique, crédit entreprise) seront activés.

Sur le plan produit, les futurs projets PayFi devront cibler des niches spécifiques, en optimisant efficacité et expérience utilisateur. Sans conteste, PayFi est l’une des rares zones bleues restantes, mais il manque encore de nombreuses applications. Nous appelons les développeurs à exploiter les technologies existantes, à penser global et à innover en réponse aux besoins réels du monde réel.

Par exemple, lors de Token2049, nous avons observé la collaboration entre TADA Taxi et le réseau TON : via les paiements cryptos et le partage de revenus, TADA a réduit ses commissions, se démarquant ainsi des concurrents. De même, Ether.Fi développe une carte de paiement crypto dont le service Cash permet non seulement de dépenser des actifs numériques, mais aussi d’utiliser les rendements du staking liquide pour rembourser les dépenses.

Ces percées concrètes illustrent le potentiel mondial de PayFi. Les projets ne doivent pas uniquement chercher un nouveau « bassin de rendement » pour les capitaux blockchain, mais plutôt permettre aux utilisateurs traditionnels de bénéficier de la simplicité de PayFi, en misant sur des avantages tangibles (prix, produits) pour accroître l’adoption.

On peut imaginer de nouveaux produits financiers impossibles dans le système traditionnel :

-

Prêt en quelques secondes : En garantissant des actifs crypto sur PayFi, les utilisateurs obtiennent des prêts plus avantageux que via les canaux traditionnels.

-

Consommation et investissement anticipés : Sans endettement, les utilisateurs peuvent consommer ou investir avant la perception de leurs revenus futurs.

-

Liquidité à haut rendement : Grâce au staking ou staking liquide, les utilisateurs bénéficient de rendements supérieurs à 10 % tout en conservant la liquidité de leurs fonds.

-

Paiement anticipé des intérêts : Les utilisateurs peuvent utiliser les intérêts comme trésorerie avant l’échéance du produit financier.

Tous ces produits exploitent l’idée que « le temps, c’est de l’argent ». En maximisant la valeur temporelle, nous réalisons que PayFi n’est ni une utopie ni une simple mode crypto. Que ce soit par son utilité ou son innovation, PayFi trace progressivement la voie vers une convergence entre crypto et finance traditionnelle. En tant qu’investisseur de long terme, ArkStream voit en PayFi un potentiel énorme, allant jusqu’à envisager un futur sans banques.

Ces innovations, mêlant DeFi et besoins réels, confirment le potentiel colossal de PayFi à libérer l’efficacité du capital. ArkStream est convaincu que les perspectives à long terme de PayFi sont illimitées.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News