Le code devient de plus en plus bon marché, tandis que les licences gagnent en valeur : la véritable ligne de défense des fintech à l’ère de l’IA

TechFlow SélectionTechFlow Sélection

Le code devient de plus en plus bon marché, tandis que les licences gagnent en valeur : la véritable ligne de défense des fintech à l’ère de l’IA

Le code devient moins coûteux, tandis que le véritable fossé défensif de la fintech est en réalité approfondi par l’IA.

Auteur : Matt Brown

Traduction : TechFlow

Introduction de TechFlow : Matt Brown, associé chez Matrix VC, avance un argument contre-intuitif : si l’IA rend le code de plus en plus bon marché, elle fait au contraire grimper en valeur les éléments véritablement difficiles à reproduire dans le secteur des fintech — à savoir les agréments bancaires, les données d’expertise souscrite accumulées grâce aux pertes sur crédits, et les modèles de gestion des risques alimentés par de véritables volumes de transactions.

« Vous ne pouvez pas obtenir une licence bancaire grâce à la programmation atmosphérique », phrase qui résume l’essence même de cet article.

Il ne s’agit pas seulement d’une analyse du secteur des fintech, mais bien d’une carte indiquant, à l’ère de l’IA, « quelles sont les douves les plus solides ».

Texte intégral :

Le terme « fintech » a longtemps tiré profit de l’ambiguïté inhérente à son appellation.

Le « fin » évoque des courriels provenant de domaines gouvernementaux (.gov), des audits pouvant durer plusieurs mois, des responsables de la conformité connaissant mieux que vous-même votre historique de déclarations de soupçons (SAR), ainsi que des déplacements professionnels à Charlotte ou à Washington.

Le « tech », lui, renvoie à une application mobile élégante, à une expérience utilisateur dix fois supérieure, et à des discussions sur les investissements autour d’un café chez Blue Bottle.

Le « fin » et le « tech » forment toujours un spectre continu, mais les marchés récompensent généralement les entreprises fintech qui ressemblent davantage au « tech » et le moins possible au « fin ».

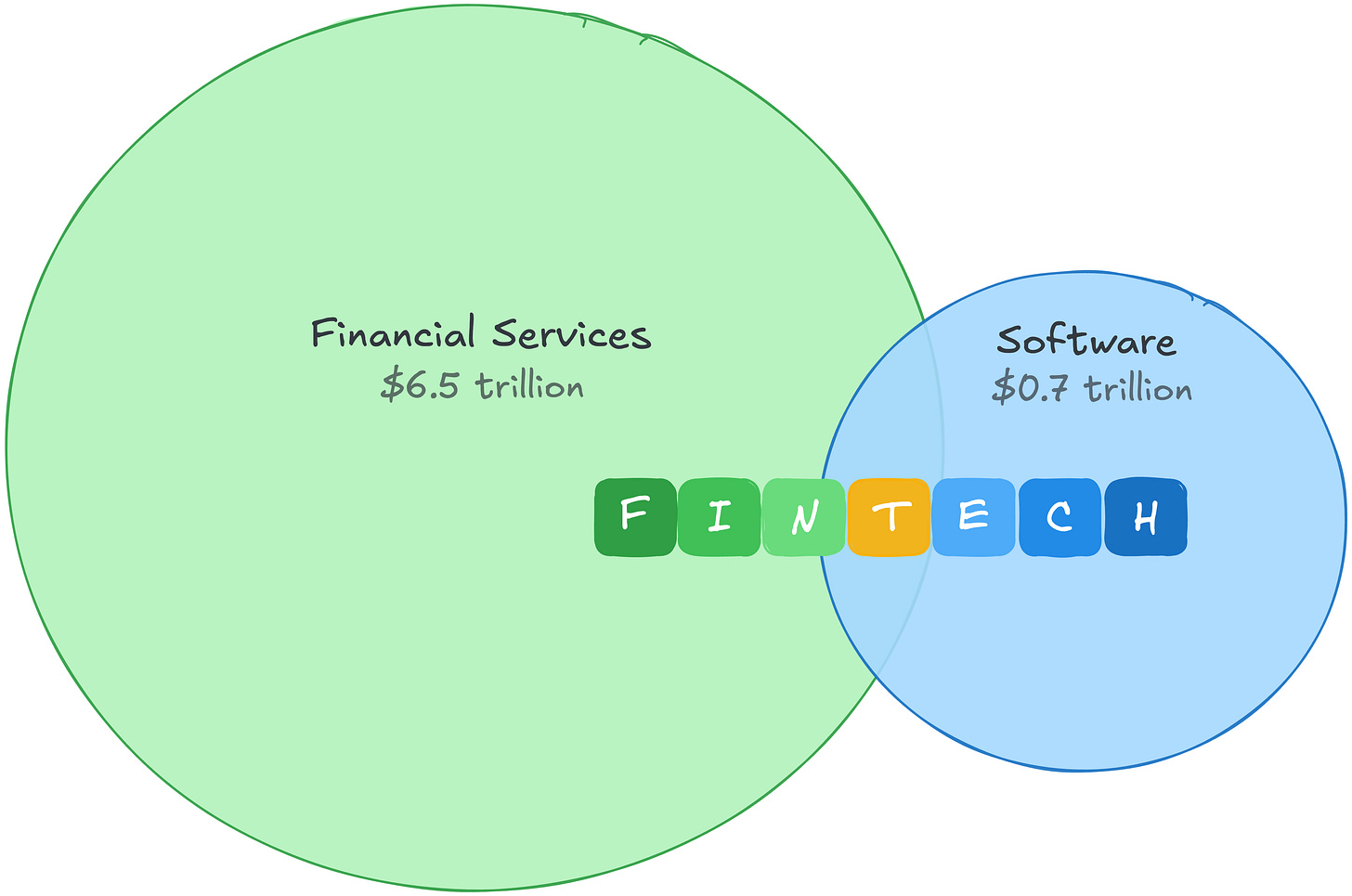

Cela se comprend aisément. En 2021, la marge brute du secteur logiciel s’élevait à environ 700 milliards de dollars, valorisée à une prime élevée. Celle des services financiers, dix fois plus importante, était quant à elle valorisée de façon nettement plus conservatrice. Les fintech permettent donc de tirer profit des deux côtés : l’économie des services financiers, combinée aux multiples de valorisation propres aux sociétés logicielles.

Cette différence de marges brutes indique également où se trouvent réellement les profits. À l’échelle mondiale, les services financiers génèrent la marge brute la plus élevée de tous les secteurs industriels. La composante « fin » des fintech n’est pas seulement plus défensive : c’est aussi un marché considérablement plus vaste.

Puis est arrivée l’IA, et cet arbitrage a disparu. À mesure que les investisseurs réévaluent la valeur du code dans un monde où celui-ci devient de plus en plus bon marché, les valorisations logicielles se contractent. Les entreprises fintech, classées par le marché comme des sociétés logicielles, subissent elles aussi cette pression.

Mais le marché se trompe de classification. Les coûts des fintech — et leurs douves — n’ont jamais résidé dans le code ; face à la compression des coûts induite par l’IA, ils apparaissent aujourd’hui de plus en plus « antifragiles ».

L’histoire de deux structures de coûts

Le logiciel possédait autrefois l’un des meilleurs modèles économiques de l’histoire : sa conception était coûteuse, mais une fois écrit, sa diffusion était quasi gratuite. L’écart entre « coûteux à construire » et « gratuit à diffuser » constituait précisément la marge bénéficiaire. Si vous étiez une entreprise SaaS consacrant 22 à 25 % de ses revenus à la R&D, cette dépense constituait aussi votre barrière à l’entrée. Un concurrent ne pouvait pas facilement reproduire ce qui avait nécessité des années de travail et des dizaines de millions de dollars.

L’IA comprime cet écart depuis le sommet. Si le code devient à la fois moins coûteux à produire et à distribuer, les marges se resserrent. Le mur qui empêchait les concurrents de pénétrer le marché s’abaisse, de nouveaux acteurs font leur entrée, et le pouvoir de fixation des prix s’effrite.

Si votre activité repose entièrement sur le logiciel, il s’agit là d’un problème réel. Mais les dépenses des fintech ne sont pas des dépenses d’ingénierie. Suivre l’argent permet de distinguer très rapidement les deux réalités.

PayPal consacre 9 % de ses revenus à la R&D, Block 12 %. Ce n’est pas parce que l’ingénierie n’est pas cruciale dans les fintech — les capacités techniques de Stripe sont mondialement reconnues et constituent bel et bien un avantage concurrentiel concret — mais parce que la majeure partie des dépenses ne va pas à l’ingénierie.

Elles vont au « fin ». Contrairement aux dépenses de R&D, ces coûts ne servent pas uniquement à produire un produit : ils créent des douves.

Les pertes sur crédits achètent des données d’expertise souscrite

Affirm consacre déjà 35 % de ses revenus aux pertes sur crédits et aux coûts de financement, avant même d’engager un seul ingénieur. Chaque défaut de paiement fournit des données de remboursement auxquelles les concurrents n’ont pas accès. Un nouvel entrant formant son modèle sur des données synthétiques ne dispose pas de référentiel réel. Des données purement synthétiques ne permettent pas de constituer un historique fiable des pertes.

Les dépenses de conformité achètent des autorisations réglementaires

Wise consacre un tiers de ses effectifs à la conformité et à la prévention des infractions financières, dans le cadre de plus de 65 agréments réglementaires. Licences de transfert de fonds dans les 50 États américains, programme de conformité BSA/AML, exigences liées à la charte bancaire… Ces avantages ne sont pas « construits » : ils sont continuellement acquis. Vous ne pouvez pas obtenir une licence bancaire grâce à la programmation atmosphérique.

Les volumes de transactions achètent des données propriétaires

La marge brute de la division paiements de Toast s’élève à environ 22 %, bien inférieure aux 70 % de sa division SaaS, mais génère toutefois près du double de marge brute. Ces coûts permettent de collecter des données transactionnelles au niveau des commerçants, qui nourrissent à leur tour Toast Capital, ayant déjà octroyé plus d’un milliard de dollars de prêts. Les modèles de gestion des risques d’Adyen sont entraînés sur les schémas transactionnels de plus de 30 marchés.

Les marges des fintech ont toujours été faibles — et c’est justement là que réside leur force

Les entreprises de paiement affichent des marges brutes comprises entre 20 % et 50 %, et non 80 %. Une faible marge ne signifie pas pour autant une activité faible. Les fintech affichent des marges basses parce qu’une grande partie de leurs coûts crée des avantages à rendement croissant. Et même les coûts qui ne génèrent pas directement un tel avantage échappent largement à la compression des coûts induite par l’IA.

L’IA renforce chacune de ces douves. De meilleurs modèles réduisent les taux de pertes, des systèmes plus performants de détection de la fraude diminuent les contestations, des outils de conformité plus efficaces permettent à des équipes plus petites de gérer davantage d’agréments. L’IA ne supprime pas les douves : elle récompense les entreprises qui choisissent de construire là où les fintech sont les plus difficiles — flux de trésorerie, prise de risque, données propriétaires et canaux de distribution intégrés aux flux réels de fonds.

Ainsi, l’argument central ne se limite pas à « l’IA aide les fintech », mais affirme plutôt que l’IA déplace la valeur depuis la simple surface produit vers les données propriétaires, la capacité à assumer des risques, les agréments réglementaires et les canaux de distribution ancrés dans des flux réels de fonds. Si vous construisez dans ces domaines, l’IA agit en votre faveur, avec effet cumulé. Si, en revanche, votre différenciation réside dans le code, l’IA agit contre vous, avec effet cumulé.

Le côté demande ne cesse également de croître. Chaque processus de paiement réalisé via la « programmation atmosphérique » constitue un nouveau vecteur de fraude ; chaque agent IA exécutant des transactions autonomes augmente le risque de contestations. Plus les solutions reposant sur l’infrastructure fintech se multiplient, plus cette infrastructure elle-même devient indispensable.

Le « fin » est le véritable gagnant

Cette prise de conscience commence déjà à inciter les fondateurs fintech les plus avisés à repenser leur position sur le spectre « fin » / « tech » :

Assumons-nous nous-mêmes les risques et en fixons-nous le prix, ou les transférons-nous à des partenaires qui en gardent alors la marge ?

Avons-nous nos propres relations réglementaires, ou louons-nous celles d’un tiers détenteur d’agréments ?

Chaque transaction affine-t-elle notre propre modèle de gestion des risques, ou contribue-t-elle à l’entraînement du modèle d’un tiers ?

Notre grand livre est-il une source de données réelles, ou simplement un reflet incomplet du grand livre d’un autre ?

Cette distinction scinde le paysage fintech en deux camps. Les entreprises qui détiennent des relations réglementaires, supportent elles-mêmes les pertes sur crédits et accumulent des données transactionnelles sont en train de construire des douves que l’IA renforcera encore davantage. En revanche, celles qui « louent » le « fin » — utilisant les licences bancaires d’une banque partenaire, le grand livre d’un fournisseur de services bancaires (BaaS) ou les modèles de risque d’un tiers, habillés d’une meilleure interface — font face exactement aux mêmes problèmes que les entreprises SaaS. Leur différenciation réside dans le code, or le code vient juste de devenir bon marché.

L’arbitrage ancien — appliquer les multiples de valorisation logicielle à l’économie des services financiers — est mort. Le nouvel arbitrage est plus simple : détenir le « fin ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News