En repensant à l'évolution des différentes versions d'UNI, comment UNI a-t-il influencé la blockchain ?

TechFlow SélectionTechFlow Sélection

En repensant à l'évolution des différentes versions d'UNI, comment UNI a-t-il influencé la blockchain ?

De la V1 à la V4, d'UNI X à UNI Chain, à quelle distance UNI se trouve-t-il de la réponse ultime pour un Dex ?

Auteur : Zeke, chercheur chez YBB Capital

Introduction

Pour ce qui est de Web3, je pense que trois moments historiques sont essentiels : l'ouverture par Bitcoin d'un système décentralisé basé sur la blockchain, les contrats intelligents d'Ethereum qui ont élargi les usages de la blockchain au-delà du paiement, et UNI qui a démocratisé les privilèges financiers en lançant l'ère dorée de la blockchain. De la version V1 à la V4, d'UNI X à UNI Chain, quelle distance reste-t-il à parcourir pour qu’UNI devienne la réponse ultime des Dex ?

UNI V1 : Le prélude de l'âge d'or

Avant UNI, il existait déjà des bourses sur chaîne, mais c'est seulement après son apparition que ces plateformes ont pu être véritablement qualifiées de bourses décentralisées (Dex). De nombreux articles attribuent le succès d'UNI à sa simplicité, sa sécurité, sa confidentialité ou encore à son statut de pionnier du modèle AMM. À mes yeux, toutefois, hormis la simplicité, les autres facteurs jouent un rôle mineur. Contrairement à une idée largement répandue aujourd’hui, UNI n’a pas été le premier Dex à adopter le modèle AMM. Bancor (deuxième plus gros projet ICO de l’histoire blockchain) l’avait précédé, et les bourses utilisant un carnet d’ordres sur chaîne existaient déjà bien avant. UNI n’était ni un innovateur, ni le seul Dex capable d’assurer sécurité et confidentialité. Alors pourquoi a-t-il réussi à prendre l’avantage ? Prenons l’exemple de Bancor, qui était un leader incontesté parmi les Dex sur chaîne. Dans ses débuts, Bancor fournissait ses algorithmes ou protocoles pour des événements comme la vente de RAM EOS ou les IBO (le « B » désignant Bancor), et fut même le premier à mettre en œuvre le market maker à produit constant (CPMM). Quant aux raisons de son échec face à UNI, les hypothèses sont nombreuses : problèmes réglementaires américains, interface moins intuitive, ou encore différences dans les mécanismes algorithmiques et protocoles. Je ne m’étendrai pas ici sur ces aspects, car selon moi, la logique du succès d’UNI est simple : c’est le premier projet Dex conforme à la définition même de DeFi. À cette époque, le modèle AMM était la seule manière de démocratiser la création de liquidités et l’émission d’actifs. Les modèles basés sur un carnet d’ordres, qu’ils soient entièrement sur chaîne ou hybrides, ne permettaient pas aux utilisateurs de lister librement des jetons, ni de participer activement à la fourniture de liquidités pour en tirer profit. Cela entraînait un manque criant de paires de trading et des temps de correspondance très longs. Bancor, bien qu’utilisant également AMM, a échoué en raison d’une liquidité rigide et du fait que l’émission de jetons nécessitait l’accord du projet Bancor ainsi qu’un frais de listing. En réalité, ce projet fonctionnait toujours selon une logique centrée sur une entité centralisée, sans vraiment transférer les « privilèges » aux utilisateurs.

Dans sa version initiale, UNI n’était certes pas très pratique : forte volatilité à court terme (problème inhérent au CPMM, permettant à un attaquant de manipuler temporairement le prix via une transaction importante), glissement important entre ERC20 dus aux intermédiaires, coûts en gaz élevés, absence de protection contre le slippage, manque de fonctionnalités avancées, etc. Bien que le modèle AMM ait résolu les problèmes de faible liquidité et de rapprochement lent des ordres présents sur les Dex à carnet d’ordres, il restait incapable de rivaliser avec les CEX. Peu d'utilisateurs utilisaient UNI V1, mais son importance historique est indéniable. Il incarne la première manifestation concrète de la démocratisation financière dans les Dex : une bourse sans barrière de listing, dont la liquidité provient du grand public. Grâce à UNI, les Meme Token prospèrent aujourd’hui, et des projets sans équipes prestigieuses peuvent s’épanouir sur chaîne. Des privilèges autrefois réservés aux grandes institutions financières sont désormais accessibles partout sur la blockchain.

UNI V2 : L'été DeFi

La version V2 d'UNI est sortie en mai 2020. À cette époque, loin d’être le « géant DeFi » d’aujourd’hui, la TVL d’UNI V1 était inférieure à 40 millions. Les améliorations apportées par V2 visaient principalement à corriger les lacunes majeures de V1, notamment la manipulation de prix à court terme et la nécessité de passer par ETH pour échanger des jetons ERC20. De plus, UNI a introduit un mécanisme de swap instantané pour améliorer l'utilité globale. Ce qui mérite d'être souligné dans cette version, c’est l’approche d’UNI pour lutter contre la manipulation des prix. Tout d’abord, UNI a mis en place un mécanisme de fixation du prix à la fin de chaque bloc : le dernier prix échangé dans un bloc devient le prix officiel de ce bloc. Ainsi, pour réussir une attaque, un malveillant doit effectuer sa transaction à la fin d’un bloc, puis réaliser son arbitrage dans le bloc suivant. Pour cela, il doit miner deux blocs consécutivement de façon égoïste (sans diffuser le premier bloc au réseau), sinon d'autres arbitragistes corrigeraient le prix. Cette opération est presque impossible en pratique, rendant l’attaque extrêmement coûteuse et difficile.

Deuxièmement, UNI a introduit le prix moyen pondéré dans le temps (TWAP). Ce mécanisme ne se contente pas de faire une moyenne simple des prix des derniers blocs, mais pondère chaque prix selon sa durée d’application. Prenons un exemple : supposons que le prix d'une paire de jetons ait été :

● Bloc 1 : prix 10, durée 15 secondes

● Bloc 2 : prix 12, durée 17 secondes

● Bloc 3 : prix 11, durée 16 secondes

À la fin du bloc 3, la somme pondérée est : 10 × 15 + 12 × 17 + 11 × 16 = 488. Le TWAP sur ces trois blocs serait donc : 488 / (15 + 17 + 16) ≈ 11,11. Grâce à cette moyenne pondérée, les fluctuations brèves ont peu d’impact sur le TWAP final. Un attaquant doit maintenir une manipulation durable pour influencer ce prix, ce qui augmente considérablement son coût et sa difficulté.

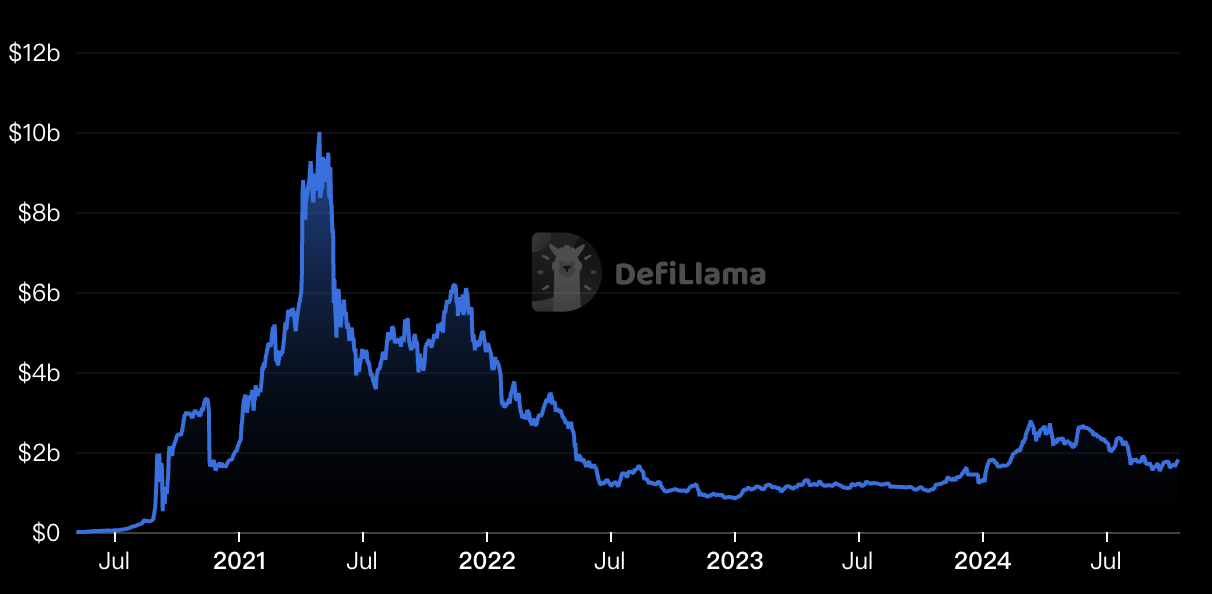

Cette approche peut aussi être vue comme une méthode précoce efficace contre le MEV. Elle rend l’AMM plus sûr et fiable, faisant progressivement d’UNI le choix principal parmi les Dex sur chaîne. Outre ces améliorations internes, le succès d’UNI à cette période tient aussi à un certain facteur chance. En juin 2020, un événement clé s’est produit, marquant officiellement le début de l’âge d’or de la blockchain, ce que nous appelons aujourd’hui « DeFi Summer ». Ce phénomène a commencé lorsque la plateforme de prêt Compound Finance a commencé à distribuer des jetons COMP aux prêteurs et emprunteurs. D’autres projets l’ont imité, créant des opportunités d’investissement superposées connues sous le nom de « yield farming » ou « mining de liquidité » (les « Points » actuels en sont une version détournée). En tant que Dex avec un seuil de listing quasi inexistant et permettant d’ajouter activement de la liquidité, UNI est devenu naturellement la première plateforme choisie pour le mining de nouveaux projets. L’affluence frénétique des « chercheurs d’or » rappelait la ruée vers l’or en Californie au milieu du XIXe siècle. Cette injection massive de liquidité a propulsé UNI au sommet du classement DeFi (la TVL d’UNI V2 a dépassé 10 milliards de dollars le 29 avril 2021). Dès lors, DeFi est entré dans le grand public, et la blockchain a commencé à s’imposer.

UNI V3 : Le long chemin vers la lutte contre les CEX

Avec la version V2, UNI était déjà la référence des Dex à modèle AMM. On peut dire que 99 % des projets similaires à cette époque avaient une architecture quasi identique à celle d’UNI. À ce stade, l’ennemi d’UNI n’était probablement plus les autres Dex, mais bien les CEX. Comparé à l’efficacité des bourses centralisées, l’AMM souffrait d’un grave problème : une faible efficacité d’utilisation des fonds. Pour les utilisateurs ordinaires, fournir de la liquidité pour des paires non stables impliquait un risque élevé de perte impermanente. Par exemple, durant le DeFi Summer 2020-2021, beaucoup ont vu leur capital disparaître en cherchant des rendements via le mining de liquidité. Pour continuer à gagner dans les LP, la meilleure option restait les paires de stablecoins comme DAI-USDC, ce qui signifiait qu’une grande partie de la TVL n’avait guère d’utilité réelle. D’autre part, la liquidité dans V2 était uniformément répartie sur toute la plage de prix, de 0 à ∞, même dans des zones où aucun échange n’avait lieu, ce qui illustrait clairement l’inefficacité de l’utilisation des fonds.

Pour résoudre ce problème, UNI a introduit dans V3 la liquidité concentrée. Contrairement à V2 où la liquidité était répartie uniformément sur toute la courbe de prix, V3 permet aux fournisseurs de liquidité (LP) de concentrer leurs fonds dans une plage de prix spécifique. Ces fonds ne sont utilisés que lorsque le prix se situe dans cette plage. Ainsi, un LP peut offrir la même profondeur de liquidité avec moins de capital, ou une profondeur accrue avec le même montant. Cette méthode est particulièrement bénéfique pour les paires de stablecoins, dont les prix varient peu.

Toutefois, dans la pratique, les résultats de V3 n’ont pas été aussi probants qu’escompté. En effet, la majorité des LP choisissent de fournir de la liquidité dans les plages de prix où les variations sont anticipées comme maximales. Cela entraîne un afflux massif de capitaux dans ces zones, créant des accumulations, tandis que d'autres zones restent sous-capitalisées. Bien que l’efficacité individuelle des LP ait augmenté, la distribution globale de la liquidité reste inégale, ne résolvant pas fondamentalement le problème d’efficacité des fonds présent dans V2. Sur ce plan, V3 est moins performant que le « price bucket » proposé par Trader Joe à la même époque, et moins optimisé que Curve pour les échanges de stablecoins. Par ailleurs, avec l’arrivée imminente des Layer 2, les Dex basés sur carnet d’ordres risquent de reprendre le dessus. À ce moment-là, UNI n’avait pas encore réalisé son rêve de concurrencer les CEX, et se retrouvait plutôt dans une gênante « crise de la quarantaine ».

UNI V4 : L’ère des crochets universels

UNI V4 est une mise à jour majeure, lancée deux ans après V3. Nous avons analysé plus en détail cette version dans un rapport antérieur ; je me contenterai ici d’un résumé. Par rapport à V3, la version V4 repose sur une quête d’optimisation entre personnalisation et efficacité. V3 avait amélioré l’efficacité des fonds grâce à la liquidité concentrée, mais obligeait les LP à choisir précisément une plage de prix, ce qui posait des limites et pouvait entraîner un manque de liquidité en cas de conditions extrêmes. Des alternatives comme Curve ou Trader Joe offraient alors de meilleures solutions.

L’avantage de V4 réside dans son équilibre optimal entre personnalisation et efficacité, visant une précision et une utilisation des fonds supérieures à celles de ses concurrents. Le mécanisme le plus important est celui des Hooks (des contrats intelligents), qui offre une flexibilité inédite aux développeurs. Ils peuvent insérer une logique personnalisée aux points clés du cycle de vie d’un pool (avant/après un échange, lors d’un dépôt/retrait de liquidité). Cela permet de créer des pools hautement spécialisés, prenant en charge des fonctions comme les market makers moyennés dans le temps (TWAMM), des frais dynamiques, des ordres à cours limité sur chaîne ou encore l’interaction avec des protocoles de prêt.

Par ailleurs, V4 remplace l’architecture Factory-Pool utilisée depuis V1 par une structure Singleton, regroupant tous les pools de liquidité dans un seul contrat intelligent. Cela permet aux développeurs de construire davantage de « briques Lego », réduit considérablement les frais de gaz pour créer des pools ou effectuer des échanges inter-pools (jusqu’à -99 %), et introduit un système de « comptabilité instantanée » (Flash Accounting) pour optimiser encore davantage l’efficacité du gaz. Lancée à la fin du marché baissier de 2023, UNI V4 a permis de redresser significativement la position d’UNI dans la compétition AMM. Toutefois, cette haute personnalisation pose aussi des défis. Les développeurs doivent posséder de solides compétences techniques pour exploiter pleinement les Hooks, et concevoir leurs systèmes avec prudence afin d’éviter les failles de sécurité. De plus, une trop grande fragmentation des pools personnalisés pourrait nuire à la liquidité globale. En somme, V4 représente une direction importante dans l’évolution des protocoles DeFi : des services AMM hautement personnalisés et ultra-efficients.

UNI Chain : Vers l’efficacité maximale

UNI Chain est une mise à jour majeure annoncée récemment, symbolisant peut-être l’avenir des Dex : devenir une blockchain à part entière (bien que, curieusement, UNI Chain ne soit pas une application chain). Construite sur OP Stack d’Optimism, sa mission centrale est d’améliorer la vitesse et la sécurité des transactions grâce à des innovations, afin de capturer la valeur générée par le protocole et la redistribuer aux détenteurs du jeton UNI. Ses principales innovations reposent sur trois piliers :

Construction vérifiable de blocs : grâce à la technologie Rollup-Boost en partenariat avec Flashbots, combinée à un environnement d’exécution fiable (TEE) et au mécanisme Flashblocks, elle permet une construction rapide, sécurisée et vérifiable des blocs, réduisant le risque de MEV, accélérant les transactions et offrant une protection contre les reversions ;

Réseau de validation UNI Chain (UVN) : en incitant les validateurs à participer à la validation des blocs via le stake de jetons UNI, il pallie le risque de centralisation lié à un seul séquenceur, renforçant ainsi la sécurité du réseau ;

Modèle d’interaction piloté par les intentions (ERC-7683) : simplifie l’expérience utilisateur, sélectionne automatiquement le meilleur chemin pour les transactions inter-chaînes, résout les problèmes de fragmentation de liquidité et de complexité des interactions entre chaînes, tout en étant compatible avec les chaînes OP Stack et non OP Stack.

En résumé : résistance au MEV, séquenceur décentralisé, expérience utilisateur centrée sur les intentions. Le fait qu’UNI rejoigne le cercle des « super chaînes » renforce incontestablement l’alliance OP. Toutefois, c’est une mauvaise nouvelle à court terme pour Ethereum : le détachement d’un protocole central (UNI capte 50 % des frais de transaction sur Ethereum) aggrave encore la fragmentation d’Ethereum. À long terme, cela pourrait néanmoins constituer une occasion cruciale de tester le modèle économique d’Ethereum basé sur les « loyers ».

Conclusion

Aujourd’hui, avec une infrastructure DeFi offrant des performances largement excédentaires, de plus en plus de Dex se tournent vers le modèle à carnet d’ordres. Aussi simple que puisse être l’AMM, il ne surpassera jamais le carnet d’ordres en termes de performance ou d’efficacité d’utilisation des fonds. L’AMM disparaîtra-t-il donc à l’avenir ? Certains pensent qu’il n’est qu’un produit d’une époque particulière. Mais selon moi, l’AMM est devenu un totem de Web3. Tant que les Meme Tokens existeront, l’AMM existera. Tant que subsistera une demande ascendante, l’AMM perdurera. Un jour, peut-être verrons-nous UNI dépassé, voire proposer lui-même un carnet d’ordres. Mais ce totem, je crois qu’il restera gravé à jamais.

D’un autre côté, UNI tend aujourd’hui vers une centralisation croissante : dans la gouvernance, a16z détient un pouvoir de veto ; sur l’interface front-end, des frais sont perçus sans consultation de la communauté. Il faut l’admettre : la trajectoire du Web3 heurte la nature humaine et la réalité. Comment devons-nous apprendre à coexister avec ces géants soudainement devenus si puissants ? Voilà une question à laquelle nous devons tous réfléchir.

Références

2.Reconsidérer l’algorithme Bancor : pourquoi cw est une conception obsolète

4.Uniswap : du zéro à l’infini

5.YBB Capital : Adieu Fork Swap, Uniswap V4 entre-t-il dans l’ère des « dix mille crochets » ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News