OpenAI suggère qu'il pourrait perdre jusqu'à 14 milliards de dollars en 2026, soit le triple de ses pertes prévues cette année

TechFlow SélectionTechFlow Sélection

OpenAI suggère qu'il pourrait perdre jusqu'à 14 milliards de dollars en 2026, soit le triple de ses pertes prévues cette année

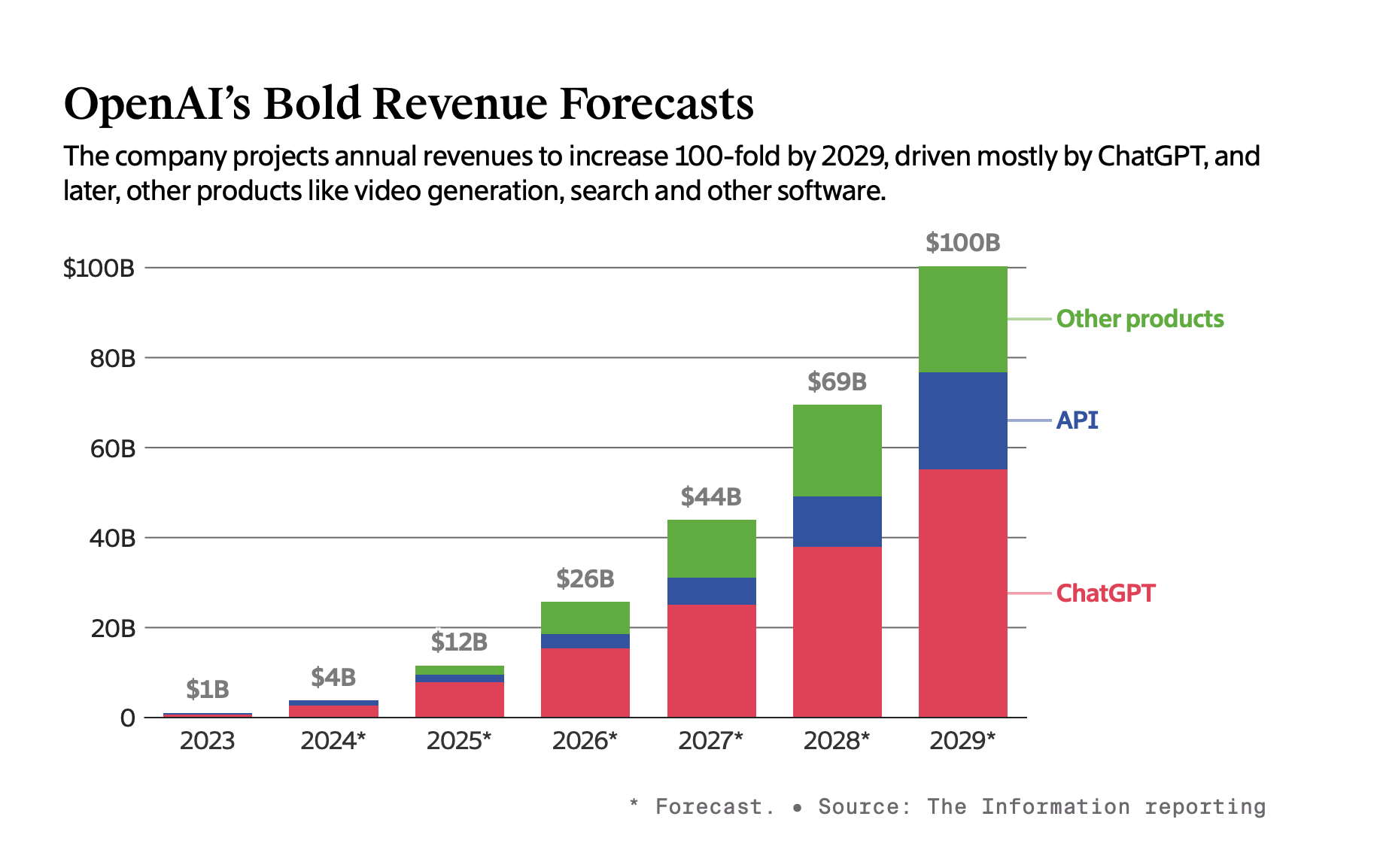

Selon une analyse de médias portant sur les documents financiers d'OpenAI, l'entreprise ne devrait pas être rentable avant 2029, année où son chiffre d'affaires atteindrait 100 milliards de dollars.

Rédaction : Zhao Yuhe, Wall Street Insights

OpenAI a récemment levé 6,6 milliards de dollars, ce qui porte sa valorisation à plus de 150 milliards de dollars. Toutefois, selon une analyse médiatique basée sur les documents financiers d’OpenAI, la société pourrait enregistrer l’an prochain des pertes atteignant 14 milliards de dollars, soit près de trois fois ses pertes prévues pour cette année. Elle ne deviendrait rentable qu’en 2029, avec alors un chiffre d’affaires estimé à 100 milliards de dollars. Cette estimation ne tient pas compte de la compensation en actions, bien que cette dépense figure parmi les plus importantes d’OpenAI, elle n’impliquant toutefois aucun décaissement en espèces.

Selon The Information, les documents financiers d’OpenAI montrent que la société exclut certaines charges majeures de son indicateur de rentabilité mis en avant auprès des investisseurs, notamment les dépenses annuelles de plusieurs milliards de dollars consacrées à l'entraînement de grands modèles linguistiques. En excluant ces coûts, OpenAI s’attend à devenir rentable dès 2026.

Des pertes toujours élevées, mais des perspectives financières optimistes

Ces documents, incluant états financiers et projections, pourraient modifier la perception de certains concernant les perspectives financières d’OpenAI, en suscitant un sentiment d’optimisme.

Premièrement, la consommation de trésorerie d’OpenAI est bien inférieure aux attentes initiales. Au premier semestre de l’année, la société a brûlé environ 340 millions de dollars, tout en disposant encore d’un milliard de dollars en caisse avant sa dernière levée de fonds. Toutefois, les documents suggèrent que cette consommation pourrait fortement augmenter au cours des prochaines années.

Deuxièmement, un écart important existe entre le flux de trésorerie d’OpenAI et ses chiffres de pertes, reflétant des traitements comptables différents selon les normes comptables applicables aux principales charges telles que la compensation en actions ou les crédits de calcul. Au premier semestre, OpenAI a comptabilisé une perte nette de 3 milliards de dollars.

OpenAI prévoit que ses dépenses totales cumulées entre 2023 et 2029 dépasseront 200 milliards de dollars, hors coût de compensation en actions. Chaque année, entre 60 % et 80 % de ces dépenses seront allouées à l'entraînement ou au fonctionnement des modèles.

L’analyse des documents indique qu’OpenAI anticipe des pertes totales (hors compensation en actions) de 44 milliards de dollars entre 2023 et 2028. La même analyse prévoit toutefois un bénéfice de base de 14 milliards de dollars en 2029.

Au premier semestre, la compensation en actions s’est élevée à 1,5 milliard de dollars, un montant pouvant correspondre approximativement au chiffre d'affaires durant cette période.

Les documents indiquent également que Microsoft prélève désormais 20 % du chiffre d'affaires d’OpenAI, une part supérieure aux estimations précédentes.

OpenAI prévoit que le coût du calcul pour l'entraînement des modèles pourrait fortement augmenter dans les années à venir, atteignant jusqu’à 9,5 milliards de dollars par an en 2026. À cela s’ajoute l'amortissement des coûts initiaux liés à la recherche sur les grands modèles linguistiques, dont les frais de calcul sont répartis sur plusieurs années dans les documents financiers. Ce poste connaît aussi une forte croissance, passant d’un milliard de dollars cette année à plus de cinq milliards de dollars en 2026.

Une partie des coûts de calcul d’OpenAI ne donne pas lieu à un paiement en espèces. Dans le cadre de son investissement de 10 milliards de dollars l’an dernier, Microsoft a prépayé des crédits de calcul (computing credits) à OpenAI. Selon les documents et des sources proches du dossier, Microsoft a pris en charge environ 500 millions de dollars de frais de location de centres de données au premier semestre.

Il n’est pas clair combien de crédits de calcul restent disponibles à ce jour. Cependant, si la société augmente ses dépenses de calcul comme prévu, elle pourrait devoir utiliser davantage de ses propres fonds. Des rapports ont indiqué auparavant qu’OpenAI envisageait également de contracter des emprunts pour construire plus rapidement ses propres centres de données, dépassant ainsi le rythme imposé par Microsoft.

Néanmoins, si les futurs modèles s’avèrent plus durables — parce que les concurrents peinent à les rattraper ou grâce à des avancées technologiques abaissant le coût d’entraînement — OpenAI pourrait réduire ses dépenses de calcul, limitant ainsi ses besoins en liquidités.

Enfin, si ChatGPT continue de croître comme prévu et que la société réussit à générer des revenus via de nouveaux produits, les investisseurs pourraient ignorer temporairement ces dépenses élevées. D’ici 2029, lorsque OpenAI aura dix ans d’activité rentable derrière elle, ses revenus devraient être comparables à ceux actuels de Nvidia et Tesla sur les douze derniers mois.

ChatGPT dominera les ventes

OpenAI estime que ChatGPT continuera de représenter la grande majorité de ses revenus au cours des prochaines années, largement devant les revenus issus de la vente de modèles d’IA via son API aux développeurs. La société prévoit également que de nouveaux produits surpasseront les ventes via l’API d’ici fin 2025, générant presque 2 milliards de dollars cette année-là.

Bien que l’on ignore précisément la nature de ces nouveaux produits, des sources proches de l’entreprise ont indiqué au média qu’elle travaille actuellement sur des agents capables d’exécuter des tâches complexes et répétitives sur les ordinateurs des utilisateurs, ainsi que sur des assistants de recherche.

Par ailleurs, la société envisage d’augmenter les prix d’abonnement à ses technologies d’intelligence artificielle les plus avancées. Parmi les autres produits non encore pleinement commercialisés figurent le générateur vidéo Sora, un concurrent direct de Google Search, ainsi que des logiciels destinés aux développeurs de robots.

OpenAI prévoit également un ralentissement marqué de la croissance des ventes via l’API. La raison n’est pas précisée, bien que la concurrence se soit intensifiée dans ce domaine avec l’émergence d’acteurs comme Anthropic, Microsoft et Google.

Toutefois, ces prévisions reposent sur l’hypothèse qu’OpenAI conservera son avance dans le développement de l’IA, malgré une concurrence croissante et une augmentation des départs d’employés.

La marge brute pourrait s’améliorer

OpenAI s’attend à une marge brute — indicateur de profitabilité mesurant le pourcentage des coûts directs par rapport au chiffre d’affaires — d’environ 41 % cette année. Ce taux est nettement inférieur au niveau typique des start-ups de logiciels cloud, qui se situent entre 65 % et 70 %. Les coûts élevés proviennent principalement de la puissance de calcul nécessaire au fonctionnement des modèles existants (appelé calcul d’inférence), qui devrait s’élever à 1,8 milliard de dollars sur un chiffre d’affaires attendu de 3,7 milliards de dollars.

Actuellement, les coûts directs des activités d’OpenAI sont légèrement supérieurs à ceux d’Uber au moment où ce géant perdait de l’argent en 2016, trois ans avant son introduction en bourse.

OpenAI affirme que son modèle économique s’améliorera à mesure que la croissance du chiffre d’affaires dépassera celle des coûts de calcul : la marge brute passerait à 49 % l’an prochain, puis à 67 % en 2028.

Altimeter Capital, l’un des soutiens d’OpenAI, attribue cette évolution principalement à la baisse des coûts d’inférence. Citant des données d’OpenAI, Altimeter note que les tarifs facturés aux développeurs pour l’utilisation de GPT-4 ont chuté de 89 % entre mars 2023 et août 2024.

Augmentation du nombre d’employés, réduction des dépenses en données

La plus importante dépense opérationnelle d’OpenAI est liée aux effectifs, estimée à environ 700 millions de dollars cette année, hors compensation en actions. La société prévoit une augmentation du personnel l’année prochaine, entraînant une hausse des frais salariaux presque triplée, à 2 milliards de dollars. Par la suite, la croissance de ces coûts devrait ralentir.

OpenAI prévoit également que l’autre grande dépense opérationnelle, celle liée aux données, atteindra environ 500 millions de dollars cette année, puis diminuera progressivement pour atteindre 200 millions de dollars dans les années suivantes. Cela signifie que la société anticipe une réduction future des dépenses de données pour l’entraînement des modèles, après avoir conclu de nombreux accords de licence avec diverses entreprises médiatiques cette année.

Les prévisions financières indiquent aussi qu’OpenAI n’envisage pas d’importants investissements en vente et marketing pour stimuler ses revenus, avec des dépenses prévues représentant 5 % à 7 % du chiffre d’affaires. Un ratio inférieur à celui typique des services grand public populaires comme Netflix ou Spotify, qui consacrent généralement une part plus élevée de leurs revenus à la commercialisation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News