Arthur Hayes : Évitez le piège des CEX, comment les projets peuvent-ils s'imposer sur le marché de la cryptomonnaie via les DEX ?

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Évitez le piège des CEX, comment les projets peuvent-ils s'imposer sur le marché de la cryptomonnaie via les DEX ?

Privilégier la valeur à long terme plutôt que les fluctuations de prix à court terme et le battage médiatique.

Rédaction : Arthur Hayes, cofondateur de BitMEX

Traduction : Ismay, BlockBeats

Note de l'éditeur : Dans cet article, Arthur Hayes analyse en profondeur la situation actuelle du listing des jetons sur les marchés cryptographiques, notamment l'impact des frais élevés exigés par les CEX sur les projets et les investisseurs. À travers le cas d'Auki Labs, il montre les avantages d'un lancement sur DEX, et insiste sur l'importance de se concentrer sur le développement produit et la croissance des utilisateurs.

Pour les projets qui poursuivent aveuglément un listing sur CEX, Hayes rappelle qu'ils devraient privilégier la valeur à long terme plutôt que les fluctuations de prix à court terme et la spéculation médiatique.

Voici le texte original :

PvP, ou « player versus player », est un terme fréquemment utilisé par les traders de shitcoins pour décrire le cycle de marché actuel. Il évoque une mentalité prédatrice où la victoire s’obtient au détriment d’autrui. Cette logique est courante dans la finance traditionnelle (TradFi). Or, le but fondamental des marchés de capitaux cryptographiques est de permettre à ceux qui prennent le risque d’investir leur capital précieux de bénéficier des retombées précoces des projets, dans l’espoir que ces derniers prospèrent avec l’évolution de Web3. Pourtant, nous nous sommes éloignés du chemin lumineux tracé par le grand Satoshi, puis avancé avec succès par l’archange Vitalik grâce à l’ICO extrêmement réussie d’Ethereum.

Dans le contexte du dernier marché haussier crypto, Bitcoin, Ethereum et Solana brillent de mille feux. Toutefois, j’appelle « nouvelles émissions » les jetons lancés cette année, dont la performance auprès des petits investisseurs a été désastreuse. Les sociétés de capital-risque (VC), elles, ne sont pas affectées. C’est pourquoi le qualificatif « PvP » colle si bien à ce cycle de marché. Le résultat est une série de projets affichant une FDV (valeur entièrement diluée) élevée mais une offre en circulation très faible. Après leur lancement, le prix de ces jetons a plongé comme un vulgaire déchet emporté par les eaux usées.

Certes, telle est l’humeur du marché, mais que révèlent les données ? Les analystes talentueux de Maelstrom ont creusé plusieurs questions troublantes :

Est-il pertinent de payer les frais de listing imposés par les plateformes afin d’espérer une meilleure hausse de son jeton ?

Les projets sont-ils valorisés excessivement dès leur lancement ?

Après avoir approfondi les données pour répondre à ces questions, je souhaite offrir quelques conseils non sollicités aux projets qui attendent un redressement du marché pour lancer leurs jetons. Pour renforcer mon argumentation, je tiens à mentionner un projet de notre portefeuille Maelstrom — Auki Labs. Ils ont choisi une voie inverse : leur première cotation n’a pas eu lieu sur un CEX, mais sur un DEX, avec une FDV relativement basse. Ils souhaitent que les petits investisseurs puissent gagner de l’argent en même temps qu’eux, à mesure qu’ils progressent dans la construction d’un marché de calcul spatial en temps réel. Ils rejettent fermement les frais exorbitants facturés par les grandes plateformes d’échange, et croient en une meilleure manière de redistribuer davantage de valeur aux utilisateurs finaux, plutôt qu’aux pontes installés dans mon quartier de Singapour.

Échantillon analysé

Nous avons étudié 103 projets ayant fait leur entrée sur les principales plateformes d’échange de shitcoins en 2024. Ce n’est pas la totalité des nouveaux listings de l’année, mais un échantillon représentatif.

« Faites grimper le prix ! »

C’est une phrase que nous entendons souvent lors des appels conseil : « Pouvez-vous nous aider à lister sur un CEX ? Ainsi, le prix de notre jeton explosera. » Eh bien… je n’ai jamais vraiment cru à cela. Je pense que le secret du succès pour un projet Web3 réside dans la création d’un produit ou service utile, et dans l’augmentation constante de ses utilisateurs payants. Bien sûr, si vous avez un projet vide dont la valeur repose uniquement sur le fait qu’Irene Zhao a partagé votre contenu, alors oui, vous avez besoin d’un CEX pour vendre vos jetons aux petits investisseurs. La majorité des projets Web3 se retrouvent dans ce cas… mais espérons que ce ne soit pas celui des projets financés par Maelstrom… Akshat, attention !

Le rendement après listing correspond au nombre de jours suivant le lancement ; LTD signifie performance depuis le début.

Peu importe la plateforme, le prix des jetons n’a pas explosé. Si vous avez payé cher pour être listé sur une plateforme dans l’espoir d’un graphique ascendant continu, désolé, mais ça ne s’est pas produit.

Qui sont les gagnants ? Les VC. En effet, le prix public des jetons a augmenté de 31 % par rapport à la FDV des tours de financement privés antérieurs. J’appelle cela le « prix de prélèvement VC ». J’expliquerai plus tard dans cet article les incitations perverses des VC, qui poussent les projets à retarder autant que possible tout événement de liquidité. Pour l’instant, disons que la grande majorité des gens sont simplement naïfs ! Voilà pourquoi les boissons sont gratuites lors des soirées de conférence… haha.

Je vais maintenant piquer un peu. Premièrement, CZ est un héros du monde crypto, car il est actuellement torturé par les démons de la finance traditionnelle dans une prison américaine de sécurité moyenne. J’adore CZ, et j’admire sa capacité remarquable à faire entrer de l’argent dans ses poches dans tous les secteurs des marchés de capitaux cryptographiques. Mais… mais… payer un prix exorbitant pour obtenir un listing sur Binance n’en vaut pas la peine. Clarifions : que Binance soit la plateforme principale de premier listing de votre jeton n’a que peu de valeur. En revanche, que Binance devienne une plateforme secondaire gratuite, attirée par la performance de votre projet et sa communauté active, là, c’est précieux.

Les fondateurs me demandent souvent lors de nos appels : « Avez-vous des relations avec Binance ? Nous devons absolument être listés sur Binance, sinon notre jeton ne montera pas. » Ce sentiment « Binance ou rien » arrange parfaitement Binance, car cela lui permet de facturer les frais de listing globaux les plus élevés du secteur.

Revenons au tableau ci-dessus : les jetons listés sur Binance ont certes surpassé, relativement parlant, les autres grandes plateformes, mais en termes absolus, leurs prix ont tout de même chuté. Un listing sur Binance ne garantit donc aucun gain de prix.

Un projet doit céder ou vendre à la plateforme une quantité importante de jetons rares, limités en offre, en échange du privilège d’être listé. Certaines plateformes obtiennent même le droit d’investir dans les projets à une FDV extrêmement basse, indépendamment de la FDV du dernier tour de financement privé. Ces jetons auraient pu être distribués aux utilisateurs pour accomplir des tâches favorisant la croissance du projet. Par exemple simple : une application de trading récompense les traders en jetons lorsqu’ils atteignent un certain volume, ce qu’on appelle le « mining de liquidité ».

Vendre des jetons aux plateformes de listing est un acte unique, mais la boucle vertueuse créée par l’engagement accru des utilisateurs rapporte continuellement. Ainsi, si vous sacrifiez des jetons précieux uniquement pour un listing, et que vous ne dépassez les autres que de quelques points de pourcentage, vous gaspillez en réalité des ressources essentielles.

Les prix ne sont pas justes

Comme je le dis souvent à Akshat et à son équipe : vous avez un emploi chez Maelstrom parce que je crois en votre capacité à constituer un portefeuille de projets Web3 de premier plan capables de surpasser mes positions phares en Bitcoin et Ethereum. Sinon, j’utiliserais simplement mon argent libre pour acheter davantage de Bitcoin et d’Ethereum, plutôt que de payer des salaires et des primes. Comme vous pouvez le voir ici, si vous achetez un jeton juste après son listing ou peu de temps après, vous performez bien moins bien que la monnaie la plus solide de l’histoire — le Bitcoin — ainsi que les deux meilleurs réseaux de calcul décentralisé de niveau 1 — Ethereum et Solana. Étant donné ces résultats, les petits investisseurs ne devraient absolument pas acheter de jetons fraîchement listés. Si vous voulez prendre une exposition au crypto, contentez-vous de détenir du Bitcoin, de l’Ethereum et du Solana.

Cela nous dit que les projets devraient réduire leur valorisation de 40 à 50 % au moment du listing pour devenir attractifs sur une base relative. Qui serait perdant si les jetons étaient listés à un prix inférieur ? Les VC et les CEX.

Bien que vous pensiez que l’objectif des VC est de générer un rendement positif, les gestionnaires les plus habiles savent qu’ils jouent en réalité un jeu d’accumulation d’actifs. Si vous êtes capable de prélever des frais de gestion — généralement 2 % — sur un montant nominal important, vous gagnez de l’argent indépendamment de la performance de l’investissement. Et si, comme les VC, vous investissez dans des projets précoces en jetons — des actifs peu liquides, souvent seulement des promesses futures de jetons — comment faire monter leur valeur ? Vous persuadez les fondateurs de continuer à lever des fonds privés à des FDV toujours plus élevées.

Lorsque la FDV d’un tour de financement privé augmente, les VC peuvent réévaluer à la hausse leur portefeuille peu liquide, affichant ainsi d’impressionnants rendements non réalisés. Ces performances passées brillantes leur permettent de lever un nouveau fonds, et de percevoir des frais de gestion sur une base encore plus élevée. De plus, les VC ne sont rémunérés qu’à condition de déployer du capital. Mais ce n’est pas facile, surtout car de nombreux VC basés dans des juridictions occidentales ne sont pas autorisés à acheter des jetons liquides. Ils ne peuvent investir que dans des actions d’une société de gestion, assorties d’un accord annexé leur octroyant des warrants sur les jetons des projets développés. C’est précisément la raison d’être des SAFT (Future Token Simple Agreements). Si vous voulez l’argent des VC, et qu’ils disposent de beaucoup de capital inutilisé, vous devez entrer dans ce jeu.

Pour de nombreux VC, un événement de liquidité est très nuisible. Lorsqu’il se produit, la gravité reprend ses droits, et la valeur du jeton retombe rapidement vers la réalité. Pour la plupart des projets, la réalité est qu’ils n’ont pas réussi à créer un produit ou un service suffisamment bon pour que les utilisateurs paient cash, justifiant ainsi une FDV extrêmement élevée. À ce moment-là, les VC doivent réduire la valeur comptable de leurs actifs, ce qui nuit à leurs rendements déclarés et à l’échelle de leurs frais de gestion. Ainsi, ils poussent les fondateurs à retarder au maximum la sortie du jeton, et à continuer les tours de levée privés à FDV croissante. Le résultat final ? Lorsque le projet est enfin listé, le prix du jeton chute comme une pierre, exactement comme nous venons de le constater.

Avant de critiquer totalement les VC, parlons de l’« effet d’ancrage ». Parfois, l’esprit humain est vraiment stupide. Si un shitcoin ouvre à une FDV de 10 milliards de dollars, alors qu’il ne vaut en réalité qu’un million, vous pourriez vendre vos jetons, entraînant une forte pression vendeuse qui fait chuter le prix de 90 %, à 1 milliard, et fait disparaître le volume. Pourtant, les VC peuvent continuer à comptabiliser ce shitcoin peu liquide à une FDV de 1 milliard, bien supérieure à leur prix d’achat réel. Même après un krach, un démarrage à une FDV irréaliste reste bénéfique pour les VC.

Les CEX ont deux raisons de vouloir des FDV élevées. Premièrement, les frais de transaction sont perçus en pourcentage de la valeur notionnelle (notional value) du jeton. Plus la FDV est élevée, plus les plateformes gagnent de revenus et de commissions, que le projet monte ou descende. Deuxièmement, une haute FDV et une faible circulation profitent aux plateformes, car elles disposent d’une grande réserve de jetons non distribués à allouer. Selon nos données, la médiane de la part en circulation des projets est de 18,60 %.

Coût du listing

Je souhaite brièvement aborder le coût du listing sur CEX. Le principal problème des émissions de jetons actuelles est un prix initial trop élevé. Par conséquent, quelle que soit la CEX obtenant le droit de premier listing, un lancement réussi est presque impossible. Et ce n’est pas tout : les projets déjà survalorisés doivent payer de grosses quantités de jetons et de stablecoins pour bénéficier du « privilège de lister une merde ».

Avant de commenter ces frais, je tiens à préciser que je ne vois rien de mal à ce que les CEX facturent des frais de listing. Ils ont investi massivement pour construire une base d’utilisateurs, et doivent amortir ces coûts. Si vous êtes investisseur ou détenteur de jetons CEX, vous devriez être satisfait de leur sens des affaires. Toutefois, en tant que conseiller et détenteur de jetons, si mon projet donne ses jetons aux CEX au lieu de les distribuer aux utilisateurs, cela nuit au potentiel futur du projet et affecte négativement le cours du jeton. Ainsi, je recommande soit d’arrêter de payer ces frais et de se concentrer sur l’acquisition d’utilisateurs, soit aux CEX de fortement réduire leurs tarifs.

Les CEX extraient des fonds des projets selon trois méthodes principales :

-

Frais directs de listing.

-

Dépôt exigé, remboursé en cas de retrait du listing.

-

Dépense obligatoire de marketing sur la plateforme, à un montant fixé.

Généralement, chaque équipe de listing CEX évalue les projets. Plus le projet est mauvais, plus les frais sont élevés. Comme je le dis souvent aux fondateurs : si votre projet n’a pas beaucoup d’utilisateurs, vous avez besoin d’un CEX pour déverser votre « déchet » sur le marché. Si votre projet a trouvé un ajustement produit-marché et dispose d’un écosystème d’utilisateurs réels en bonne santé, vous n’avez pas besoin de CEX : votre communauté soutiendra le prix de votre jeton partout.

Frais de listing

Dans les CEX haut de gamme, Binance peut exiger jusqu’à 8 % du stock total de jetons comme frais de listing. La plupart des autres CEX facturent entre 250 000 et 500 000 USD, généralement en stablecoins.

Dépôt

Binance a mis en place une stratégie astucieuse : exiger que le projet achète du BNB et le stagne comme dépôt. Ce BNB est restitué si le projet est retiré. Binance demande jusqu’à 5 millions de dollars de BNB en dépôt. La plupart des autres CEX exigent un dépôt de 250 000 à 500 000 USD en stablecoins ou en jeton propre de la plateforme.

Dépenses marketing

Binance exige, côté premium, que 8 % du stock de jetons soit distribué via des airdrops et autres campagnes aux utilisateurs de Binance. Les CEX intermédiaires exigent jusqu’à 3 % du stock. Du côté économique, les CEX imposent des dépenses marketing de 250 000 à 1 million de dollars, en stablecoins ou en jetons du projet.

Au total, un listing sur Binance pourrait vous coûter jusqu’à 16 % de votre stock de jetons, plus l’achat de 5 millions de dollars de BNB. Si Binance n’est pas la plateforme principale, le projet devra quand même dépenser près de 2 millions de dollars en jetons ou stablecoins.

Pour toute CEX contestant ces chiffres, je recommande vivement de publier un compte transparent de chacun de ces frais ou dépenses obligatoires. Ces données proviennent de plusieurs projets ayant évalué les coûts des principaux CEX ; certaines peuvent être obsolètes. Je le répète : je ne pense pas que les CEX fassent quoi que ce soit de mal. Elles possèdent un canal de distribution précieux, et maximisent sa valeur. Mon objection est que la performance post-listing des jetons ne justifie pas que les fondateurs paient de telles sommes.

Mes recommandations

Le jeu est simple : assurez-vous que vos utilisateurs ou détenteurs de jetons s’enrichissent lorsque votre projet réussit. Je m’adresse directement à vous — fondateurs de projets.

Si vous devez le faire, limitez-vous à une petite levée privée ou seed pour créer un produit destiné à un cas d’usage très restreint. Ensuite, lancez votre jeton. Comme votre produit est encore loin d’un véritable ajustement marché-produit, la FDV doit être très basse. Cela envoie un signal clair à vos utilisateurs. Premièrement : c’est risqué, c’est pourquoi ils entrent à un prix aussi bas. Vous pourriez échouer, mais vos utilisateurs continueront de vous soutenir, car ils ont participé à un prix extrêmement bas. Ils vous font confiance, vous donnent plus de temps, et vous trouverez une solution. Deuxièmement : cela montre que vous souhaitez que vos utilisateurs fassent ensemble le voyage de création de richesse. Cela les motive à parler de votre produit ou service autour d’eux, sachant qu’un plus grand nombre d’utilisateurs pourrait leur rapporter un retour substantiel.

Actuellement, la piètre performance de la plupart des nouveaux projets met les CEX sous pression, qui n’acceptent désormais que les projets « de qualité ». Étant donné qu’il est très facile de « simuler jusqu’au succès » dans le domaine crypto, choisir de véritables projets excellents est extrêmement difficile. Entrée de merde, sortie de merde. Chaque CEX majeure a ses critères préférés, qu’elle considère comme des indicateurs précurseurs de succès. Généralement, un projet très jeune ne répond pas à ces critères. Peu importe. Il existe une chose appelée DEX.

Sur un DEX, créer un nouveau marché d’échange est sans permission. Imaginez que vous soyez un projet ayant levé 1 million de dollars en USDe (Ethena USD), et que vous souhaitiez offrir 10 % de votre stock de jetons au marché. Vous pouvez créer un pool de liquidité Uniswap composé de 1 million de dollars en USDe et de 10 % de votre offre de jetons. Cliquez sur un bouton, laissez le market maker automatique fixer le prix d’équilibre selon la demande du marché pour votre jeton. Vous ne payez aucun frais pour cela. Dès lors, vos utilisateurs fidèles peuvent acheter immédiatement votre jeton, et s’il y a une communauté active, le prix grimpera rapidement.

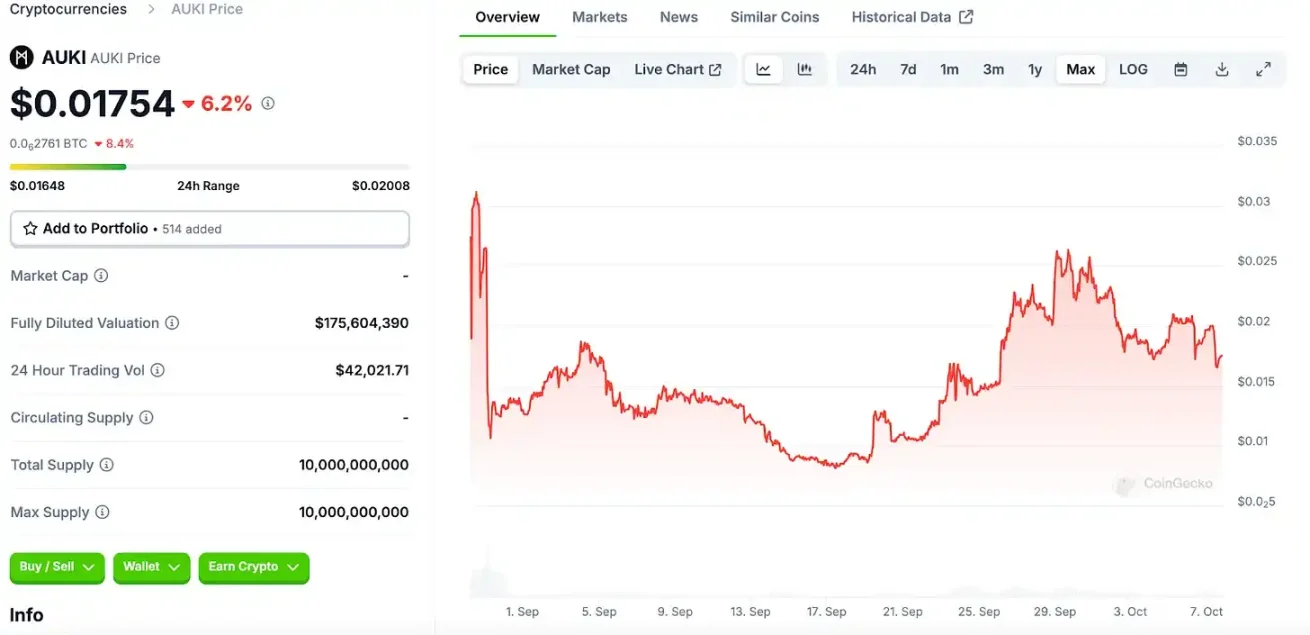

Regardons ce qu’a fait différemment Auki Labs lors du lancement de son jeton. L’image ci-dessus provient de CoinGecko. Comme vous pouvez le voir, la FDV et le volume de trading sur 24 heures d’Auki sont relativement faibles. Cela s’explique par le fait qu’il a d’abord été listé sur un DEX, puis sur un CEX, MEXC. À ce jour, le prix du jeton Auki a augmenté de 78 % par rapport au dernier tour de financement privé.

Pour les fondateurs d’Auki, le listing du jeton n’était qu’une journée ordinaire. Ce à quoi ils se concentrent vraiment, c’est le développement de leur produit. Le jeton d’Auki a été lancé le 28 août sur Uniswap V3 via la paire AUKI/ETH sur Base, la solution Layer-2 de Coinbase. Puis, le 4 septembre, il a été listé pour la première fois sur un CEX — MEXC. Ils estiment avoir économisé environ 200 000 dollars en frais de listing grâce à cette approche.

Le plan de vesting d’Auki est également plus équitable : les membres de l’équipe et les investisseurs reçoivent leurs jetons selon un calendrier quotidien, sur une période de vesting variant de un à quatre ans.

Psychologie du raisin vert

Certains lecteurs pourraient penser que je suis simplement aigri de ne pas posséder un CEX dominant qui profite du lancement lucratif de nouveaux jetons. C’est vrai : mes revenus proviennent de la hausse de la valeur des jetons dans mon portefeuille.

Si les projets de mon portefeuille fixent un prix excessif à leurs jetons, paient des frais énormes pour accéder aux plateformes, mais ne parviennent pas à surpasser Bitcoin, Ethereum et Solana, j’ai le devoir de le dire. Telle est ma position. Je soutiens pleinement les CEX qui choisissent de lister les projets de Maelstrom parce qu’ils connaissent une croissance forte d’utilisateurs et proposent un produit ou service convaincant. Mais j’espère que les projets que nous soutenons arrêteront de s’inquiéter de savoir quel CEX va les accepter, et commenceront à se concentrer sur leurs données d’utilisateurs actifs quotidiens.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News