Perspective des réseaux de cartes de crédit sur les opportunités de marché des stablecoins

TechFlow SélectionTechFlow Sélection

Perspective des réseaux de cartes de crédit sur les opportunités de marché des stablecoins

Dans l'écosystème des cartes de crédit, les principales entreprises se sont imposées grâce à la coordination, à l'innovation dans l'émission et à l'empowerment des facteurs de forme ; il en va de même pour les stablecoins.

Auteur : Alana

Traduction : TechFlow

Les stablecoins représentent l'évolution la plus transformatrice des moyens de paiement depuis les cartes de crédit, changeant fondamentalement la manière dont les capitaux circulent. Grâce à leurs frais minimes pour les transferts transfrontaliers, à leur règlement quasi instantané et à l'accès mondial à des devises largement demandées, les stablecoins ont le potentiel d'améliorer le système financier. Pour ceux qui détiennent les dépôts en dollars soutenant ces actifs numériques, ils peuvent également constituer une activité extrêmement rentable.

Actuellement, la capitalisation mondiale des stablecoins dépasse 150 milliards de dollars. Cinq stablecoins ont une offre en circulation supérieure à 1 milliard de dollars : USDT (Tether), USDC (Circle), DAI (Maker), First Digital USD (Binance) et PYUSD (PayPal). Je crois que nous nous dirigeons vers un monde comptant davantage de stablecoins — un monde où chaque institution financière proposera son propre stablecoin.

J'ai réfléchi aux opportunités qu'engendrera cette croissance. Observer la maturation d'autres systèmes de paiement, notamment les réseaux de cartes de crédit, pourrait offrir des pistes éclairantes.

À quel point les réseaux de cartes de crédit et les réseaux de stablecoins se ressemblent-ils ?

Pour les consommateurs et les marchands, tous les stablecoins devraient donner l'impression d'être des dollars. En réalité toutefois, chaque émetteur de stablecoin gère différemment sa couverture en dollars, en raison de processus variés d'émission et de rachat, de réserves différentes soutenant l'offre de chaque stablecoin, de régimes réglementaires distincts, de fréquences diverses dans les audits financiers, etc. Résoudre ces complexités représentera une formidable opportunité commerciale.

Nous avons déjà observé cela avec les cartes de crédit. Les consommateurs utilisent des actifs presque interchangeables, mais pas parfaitement équivalents : ils dépensent des dollars (des prêts en dollars), mais ces prêts ne sont pas identiques car les scores de crédit des individus varient. Des réseaux — comme Visa ou Mastercard — assurent alors la coordination des paiements à travers l'ensemble du système. Et les parties prenantes dans les deux systèmes (qui pourraient éventuellement être les mêmes) comprennent : le consommateur, la banque du consommateur, la banque du marchand et le marchand lui-même.

Un exemple peut aider à illustrer la similarité des structures réseau.

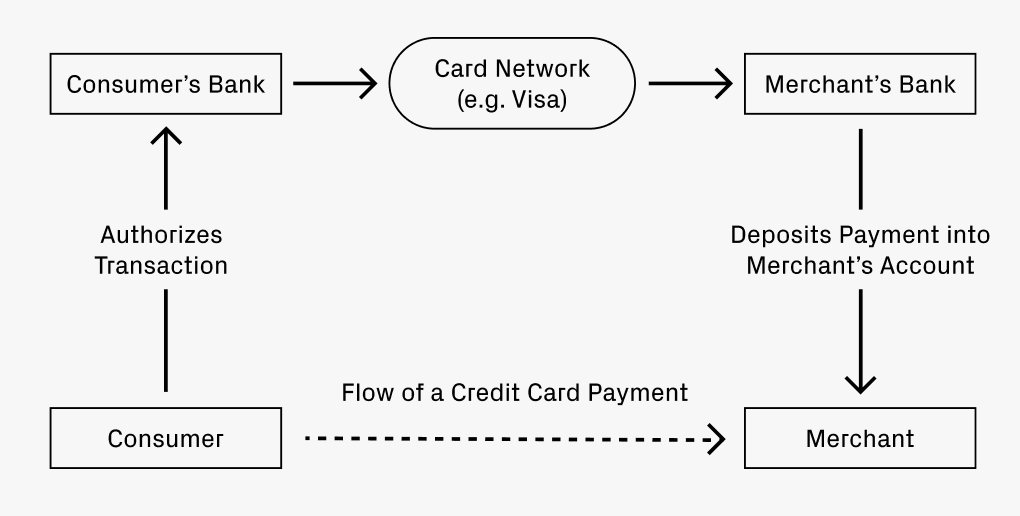

Supposons que vous sortiez dîner et que vous régliez votre addition par carte de crédit. Comment le paiement parvient-il sur le compte du restaurant ?

-

Votre banque (l'émettrice de la carte de crédit) autorise la transaction et transfère les fonds vers la banque du restaurant (appelée acquéreur).

-

Un réseau d'échange — tel que Visa ou Mastercard — facilite ce transfert et perçoit une petite commission.

-

L'acquéreur crédite ensuite les fonds sur le compte du restaurant, mais déduit une commission.

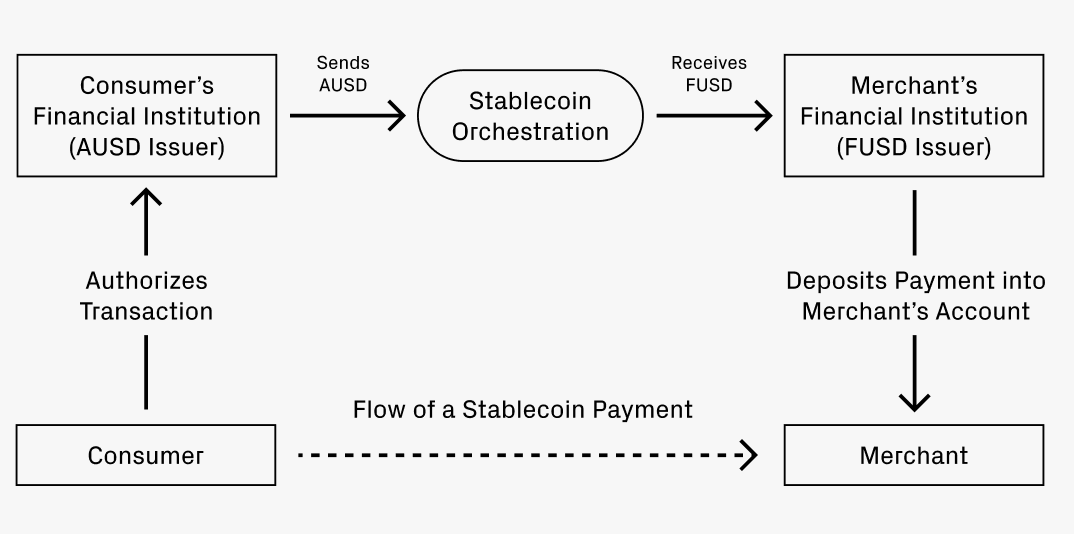

Imaginons maintenant que vous souhaitiez payer avec un stablecoin. Votre banque, la banque A, émet le stablecoin AUSD. La banque du restaurant, la banque F, utilise FUSD. Il s'agit de deux stablecoins différents, bien qu'ils représentent tous deux le dollar. La banque du restaurant n'accepte que le FUSD. Comment convertir le paiement en AUSD en FUSD ?

Finalement, ce processus sera très similaire à celui du réseau de carte de crédit :

-

La banque du consommateur (émettrice de AUSD) autorise la transaction.

-

Un service de coordination effectue l'échange de AUSD contre FUSD et peut percevoir une petite commission. Cet échange peut se faire selon plusieurs méthodes :

-

Chemin 1 : Échange de stablecoin à stablecoin via un exchange décentralisé. Par exemple, Uniswap propose plusieurs pools de liquidités avec des frais pouvant descendre à 0,01 %. (3)

-

Chemin 2 : Conversion de AUSD en dépôt en dollars, puis dépôt de ce montant dans la banque acquéreuse afin d'émettre du FUSD.

-

Chemin 3 : Le service de coordination peut compenser mutuellement les flux de fonds au sein du réseau ; cela ne serait réalisable qu'à grande échelle.

-

-

Le FUSD est versé sur le compte du marchand, potentiellement après déduction d'une commission.

Où l'analogie commence à diverger

Ce qui précède décrit clairement les points communs entre les réseaux de cartes de crédit et les réseaux de stablecoins. Cela fournit également un cadre utile pour réfléchir à la manière dont les stablecoins améliorent et dépassent certains aspects des cartes de crédit.

La première différence concerne les transactions transfrontalières. Si le scénario ci-dessus implique un consommateur américain payant dans un restaurant italien — le consommateur voulant payer en dollars, le marchand souhaitant être payé en euros — les cartes de crédit traditionnelles facturent plus de 3 % de frais. L'échange entre stablecoins sur un exchange décentralisé (DEX) peut coûter seulement 0,05 % (soit un rapport de 60 fois inférieur). Appliquer cette réduction massive aux paiements transfrontaliers permet de comprendre clairement combien les stablecoins peuvent ajouter de productivité au PIB mondial.

La deuxième différence concerne les paiements des entreprises vers les particuliers. Le délai entre l'autorisation du paiement et le moment où les fonds quittent effectivement le compte de l'expéditeur est extrêmement court : dès qu'un paiement est autorisé, les fonds peuvent partir. Le règlement instantané a une valeur élevée et est fortement recherché. De plus, de nombreuses entreprises emploient une main-d'œuvre mondialisée. La fréquence et le montant des paiements transfrontaliers peuvent y être bien supérieurs à ceux des consommateurs ordinaires. Cette tendance à la mondialisation de la main-d'œuvre devrait fortement amplifier cette opportunité.

Penser l'avenir : où se trouvent les opportunités ?

Si la comparaison entre les structures de réseau est valable dans ses grandes lignes, elle aide à identifier des opportunités entrepreneuriales potentielles. Dans l'écosystème des cartes de crédit, les grandes entreprises se sont imposées grâce à la coordination, à l'innovation dans l'émission, et à l'ajout de fonctionnalités. Ces leviers s'appliquent également aux stablecoins.

L'exemple précédent décrit principalement le rôle de coordination. Car déplacer des fonds est une activité très lucrative. Les valorisations boursières de Visa, Mastercard, American Express et Discover atteignent toutes plusieurs dizaines de milliards de dollars, totalisant plus de 1 000 milliards de dollars. L'existence de plusieurs réseaux concurrents indique qu'il y a suffisamment de place pour des acteurs majeurs. On peut raisonnablement penser que, sur un marché mature, la coordination des stablecoins connaîtra une compétition similaire. Nous disposons encore d’un à deux ans pour construire l’infrastructure nécessaire au succès massif des stablecoins. De jeunes entreprises ont donc encore tout le temps nécessaire pour saisir cette opportunité.

L’émission de stablecoins constitue un autre domaine d’innovation. À l’instar de la croissance des cartes professionnelles, on pourrait assister à une tendance similaire vers des stablecoins blancs (« white label ») créés par les entreprises. (Note de TechFlow : un stablecoin « white label » est un stablecoin émis par une entreprise ou une organisation, dont la marque et l’identité visuelle sont personnalisées par l’émetteur, et non par le fournisseur technologique du stablecoin.) Disposer d’une unité de dépense permet un meilleur contrôle de l’ensemble du processus comptable, de la gestion des frais au traitement des taxes étrangères. Cela pourrait devenir une ligne directe d’activité pour les réseaux de coordination de stablecoins, ou une opportunité pour de nouvelles startups (par exemple, à l’image de Lithic). Ce besoin spécifique des entreprises pourrait engendrer l’apparition de nombreuses nouvelles sociétés.

L’émission peut aussi devenir de plus en plus spécialisée. Prenons l’exemple des niveaux hiérarchisés. Sur de nombreuses cartes de crédit, les clients paient des frais prépayés pour bénéficier de meilleures offres de récompenses, comme la Chase Sapphire Reserve ou la AmEx Gold. Certaines entreprises (souvent des compagnies aériennes ou des détaillants) proposent même des cartes exclusives. Je ne serais pas surpris de voir des expérimentations similaires apparaître autour des niveaux de récompenses des stablecoins. Là encore, cela pourrait ouvrir la voie à de nouvelles opportunités pour les startups.

Sur bien des plans, toutes ces tendances se renforcent mutuellement. À mesure que l’émission se diversifie, la demande pour des services de coordination augmente. Et à mesure que les réseaux de coordination mûrissent, ils abaissent les barrières à l’entrée pour de nouveaux émetteurs. Tout cela représente des opportunités immenses. J’espère voir de plus en plus de startups émerger dans ce domaine. À long terme, ces marchés atteindront des tailles de l’ordre du millier de milliards de dollars et seront capables de soutenir de nombreuses grandes entreprises.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News