De la théorie du « protocole gras » à l'abstraction de chaîne, comment la couche application redéfinira-t-elle la capture de valeur dans la cryptographie ?

TechFlow SélectionTechFlow Sélection

De la théorie du « protocole gras » à l'abstraction de chaîne, comment la couche application redéfinira-t-elle la capture de valeur dans la cryptographie ?

Les applications de cryptographie sont les principales bénéficiaires du changement dans la manière dont les infrastructures sont construites.

Auteur : Adrian

Traduction : TechFlow

Les L1 alternatifs – Nouvelle accélération ?

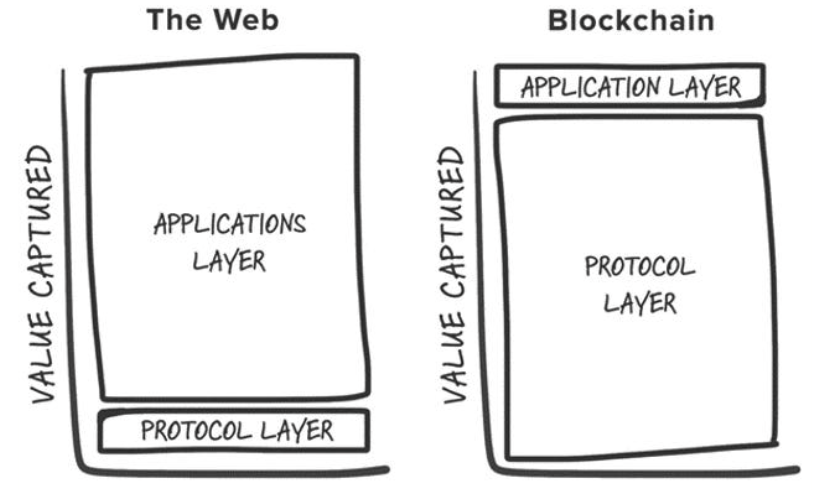

Dans chaque cycle cryptographique, les investissements les plus rentables consistent généralement à parier précocement sur de nouveaux éléments fondamentaux d'infrastructure de base (tels que PoW, contrats intelligents, PoS, haut débit, modularité, etc.). En examinant les 25 actifs principaux sur Coingecko, seuls deux jetons ne sont pas des jetons natifs de blockchains L1 (hors actifs adossés) : Uniswap et Shiba Inu. Joel Monegro a expliqué ce phénomène dès 2016 en introduisant la « théorie des protocoles gras ». Selon cette théorie, la principale différence entre Web3 et Web2 en matière d'accumulation de valeur réside dans le fait que la couche fondamentale de la cryptographie accumule davantage de valeur que l'ensemble des applications construites au-dessus. Cette valeur provient de deux sources principales :

1. Les blockchains fournissent une couche de données partagée pour le règlement des transactions, favorisant ainsi une concurrence positive et permettant une combinabilité sans autorisation.

2. Un cercle vertueux alimenté par l’appréciation du jeton : valorisation du jeton → attirance des spéculateurs → transformation des spéculateurs en utilisateurs effectifs → augmentation des utilisateurs et de la valeur du jeton attirent davantage de développeurs et d’utilisateurs, créant un écosystème en expansion continue.

La théorie originelle des protocoles gras

En 2024, la théorie initiale des protocoles gras a subi de nombreux débats sectoriels et est remise en question face aux changements structurels du paysage industriel :

1. La marchandisation de l’espace-bloc — Avec la réalisation de primes d’infrastructure, l’émergence de L1 alternatifs performants (comme Solana pour le haut débit ou Celestia pour la disponibilité des données) positionne ces projets comme des « définisseurs de catégorie », incitant bâtisseurs et investisseurs à participer à chaque cycle aux paris sur les nouvelles blockchains alternatives. À chaque cycle, une nouvelle blockchain suscite l’enthousiasme grâce à ses caractéristiques différenciantes, mais finit souvent par devenir une « chaîne fantôme » (par exemple Cardano), c’est-à-dire une blockchain dépourvue d'utilisateurs réels et d'applications soutenues. Globalement, cela entraîne un excès d'espace-bloc sur le marché, mais avec un manque d'utilisateurs et d'applications suffisants pour exploiter ces ressources.

2. La modularité de la couche fondamentale — L’apparition croissante de composants modulaires spécialisés complexifie de plus en plus la définition même de « couche fondamentale », sans parler de la manière de décomposer la valeur accumulée à chaque niveau de la pile technique. Toutefois, je pense qu’on peut affirmer clairement dans ce contexte :

-

Dans les blockchains modulaires, la valeur est dispersée à travers toute la pile. Pour qu’un composant unique (comme Celestia) atteigne une valorisation supérieure à celle d’une blockchain intégrée, ce composant (par exemple la disponibilité des données, DA) doit devenir la partie la plus précieuse de la pile, et les « applications » construites au-dessus (les blockchains modulaires) doivent générer davantage d'utilisation et de frais que les systèmes intégrés.

-

La concurrence entre solutions modulaires pousse vers des solutions d’exécution et de disponibilité des données plus économiques, abaissant encore davantage les coûts pour les utilisateurs.

3. Vers un futur d’« abstraction des chaînes » — La modularité entraîne une fragmentation de l’écosystème, rendant l’expérience utilisateur plus compliquée. Pour les développeurs, cela signifie faire face à un trop grand nombre de choix quant à l’endroit où déployer leur application ; pour les utilisateurs, passer de l’application A sur la chaîne X à l’application B sur la chaîne Y implique de franchir de nombreux obstacles. Heureusement, de nombreuses personnes avisées ont pris conscience de ce problème et travaillent activement à construire un futur où les utilisateurs interagissent avec des applications cryptographiques sans avoir besoin de connaître la blockchain sous-jacente. Cette vision porte le nom d’« abstraction des chaînes », une théorie qui m’enthousiasme particulièrement. La question désormais est : comment la valeur s’accumulera-t-elle dans ce futur d’abstraction des chaînes ?

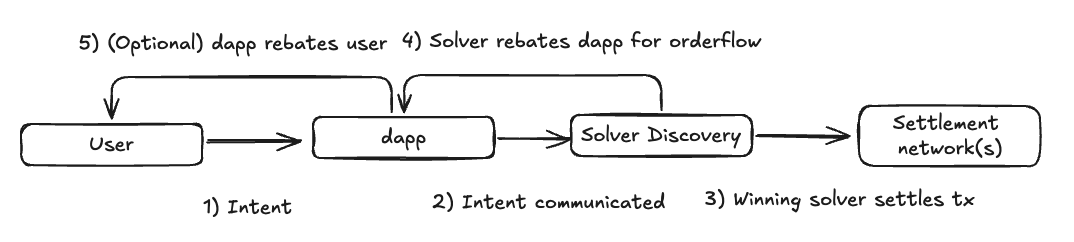

Je pense que les applications cryptographiques seront les principales bénéficiaires du changement dans la manière dont l’infrastructure est construite. En particulier, les chaînes d’approvisionnement transactionnelles centrées sur les intentions, ainsi que des actifs immatériels tels que l’exclusivité du flux d’ordres, l’expérience utilisateur et la marque, deviendront de plus en plus des barrières concurrentielles pour ces applications, leur permettant de monétiser plus efficacement que les modèles existants.

L’exclusivité du flux d’ordres

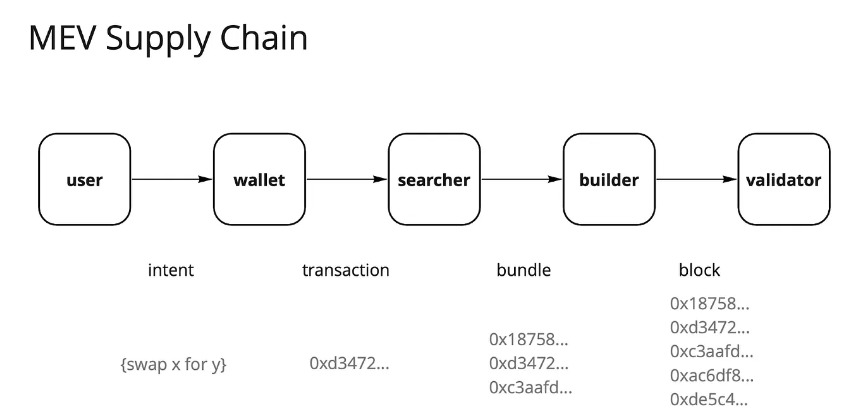

Depuis la finalisation de la fusion d’Ethereum et l’introduction de Flashbots et MEV-Boost, le paysage du MEV (Maximum Extractable Value) a considérablement évolué. La « forêt obscure », autrefois dominée par les searchers, s’est transformée en un marché du flux d’ordres devenu largement marchandisé. Dans ce marché, la chaîne d’approvisionnement MEV actuelle est principalement contrôlée par les validateurs, qui perçoivent environ 90 % du MEV généré via leurs enchères auprès de chaque participant de la chaîne.

La chaîne d’approvisionnement MEV d’Ethereum

Le fait que les validateurs captent la majeure partie de la valeur extractible mécontente de nombreux acteurs de la chaîne transactionnelle. Les utilisateurs souhaitent être rémunérés pour avoir généré le flux d’ordres, les applications décentralisées (dapps) veulent conserver la valeur générée par leurs ordres, tandis que les searchers et builders aspirent à améliorer leurs marges. C’est pourquoi les participants avides de capture de valeur expérimentent diverses stratégies pour extraire des rendements supplémentaires, notamment l’intégration entre searchers et builders — stratégie visant à augmenter la certitude d’inclusion des blocs des searchers afin d’en tirer des marges plus élevées. De nombreuses données et analyses montrent qu’en marché concurrentiel, l’exclusivité est essentielle à la capture de valeur, et que les applications possédant les flux d’ordres les plus précieux disposeront du pouvoir de fixation des prix.

Ce phénomène se retrouve également dans les transactions boursières de détail via des courtiers comme Robinhood. Ce dernier maintient un modèle de « trading sans frais » en vendant ses flux d’ordres à des market-makers, qui paient ces flux car ils peuvent en tirer profit par l’arbitrage et les asymétries d’information. Des sociétés comme Citadel sont prêtes à payer cher pour accéder à ces flux.

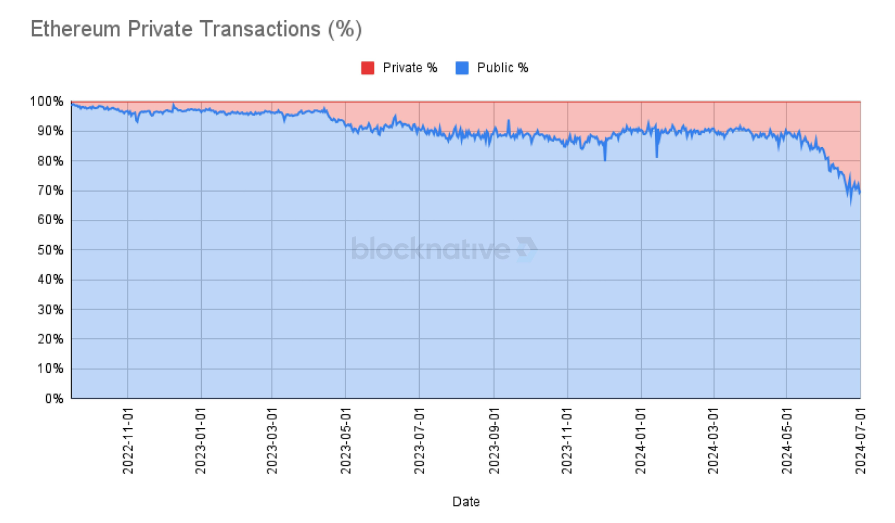

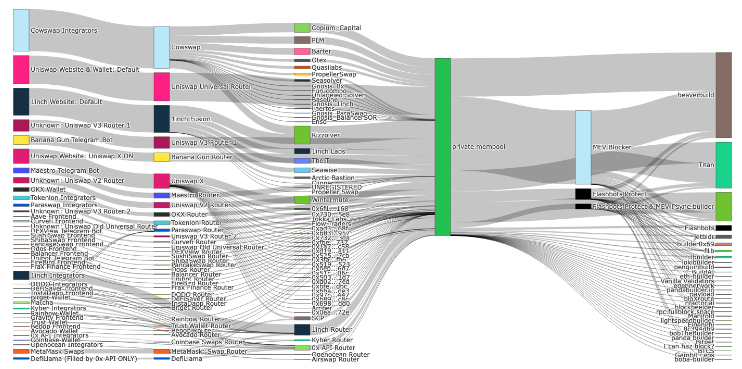

Par ailleurs, une proportion croissante de transactions s’effectuent désormais via des mempools privés, atteignant historiquement 30 % sur Ethereum. Les dapps prennent conscience que la valeur générée par leurs flux d’ordres est extraite et fuit vers la chaîne MEV. Les transactions privées offrent désormais davantage d’opportunités pour personnaliser et monétiser des flux d’utilisateurs à forte fidélité.

(Source du graphique : X)

Avec l’avènement progressif d’un futur d’abstraction des chaînes, je prévois que cette tendance va se poursuivre. Dans un modèle d’exécution centré sur les intentions, la chaîne transactionnelle pourrait devenir encore plus fragmentée. Les applications limiteraient leurs flux d’ordres aux réseaux de solvers capables d’offrir l’exécution la plus compétitive, intensifiant ainsi la concurrence entre solvers et comprimant leurs marges. Néanmoins, je pense que la majeure partie de la capture de valeur passera de la couche fondamentale (les validateurs) vers les interfaces orientées utilisateur. Bien que les composants middleware restent utiles, leurs marges seront faibles — autrement dit, les frontends et applications capables de générer des flux d’ordres précieux auront le pouvoir de fixation des prix face aux searchers et solvers.

Sur la future accumulation de valeur

Nous observons déjà cette tendance émerger dans certains types spécifiques de flux d’ordres exploitant des mécanismes de tri propres à certaines applications, comme les enchères de valeur extractible depuis les oracles (OEV) (ex. Pyth, API3, UMA Oval), qui permettent aux protocoles de prêt de récupérer les offres de liquidation autrement destinées aux validateurs.

L’expérience utilisateur et la marque comme moat durable

En analysant plus précisément les sources des 30 % de transactions privées mentionnées précédemment, on constate que la majorité provient de frontends tels que les robots Telegram, les DEX et les portefeuilles :

Répartition des sources de transactions via mempool privé

Bien que les utilisateurs de cryptomonnaies soient souvent perçus comme volatils, nous assistons enfin à un certain niveau de rétention. Les applications démontrent que l’expérience utilisateur et la marque peuvent constituer de puissantes barrières à l’entrée :

-

Expérience utilisateur : De nouvelles formes de frontends introduisent des expériences inédites, commençant par la simple connexion de portefeuille dans une application web, attirant naturellement des utilisateurs désireux d’une expérience spécifique. Un excellent exemple est donné par des robots Telegram comme Bananagun et bonkbot, qui ont généré plus de 150 millions de dollars de frais, permettant aux utilisateurs d’échanger facilement des memes directement depuis une discussion Telegram.

-

Marque : Dans l’univers crypto, une marque ayant acquis une bonne réputation peut augmenter ses tarifs en gagnant la confiance des utilisateurs. Les fonctions d’échange intégrées aux portefeuilles, bien que connues pour leurs frais élevés, constituent un modèle économique réussi, car les utilisateurs acceptent de payer pour la commodité. Par exemple, la fonction d’échange de Metamask génère plus de 200 millions de dollars de frais annuels. Enfin, le commutateur de frais frontal d’Uniswap Lab a rapporté 50 millions de dollars nets depuis son lancement. Les transactions effectuées via des frontends non officiels interagissant avec les contrats d’Uniswap Labs ne sont pas soumises à ces frais, mais les revenus continuent de croître.

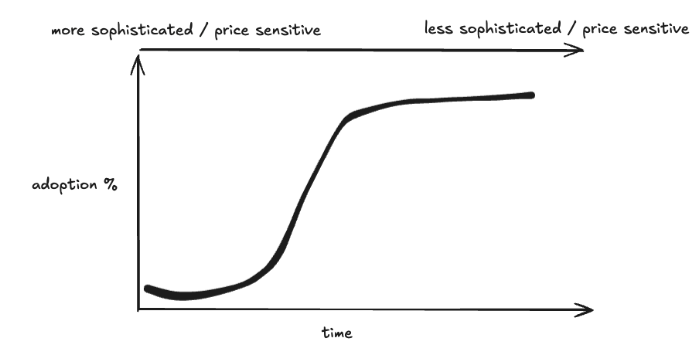

Cela indique que l’effet Lindy existe également dans les applications, voire plus fortement que dans l’infrastructure. Habituellement, l’adoption technologique (y compris en cryptographie) suit une courbe en S. En passant des premiers adoptants à un public plus large, la prochaine vague d’utilisateurs sera probablement moins technophile et donc moins sensible au prix. Cela permet aux marques ayant atteint une taille critique de monétiser de manière innovante (ou simple).

La courbe en S de la cryptomonnaie

Conclusion

En tant que personne principalement axée sur la recherche et l’investissement dans l’infrastructure, cet article n’a aucunement pour but de nier le statut de la couche infrastructurelle comme actif investissable dans la cryptographie. Il vise plutôt à proposer un changement de paradigme lorsqu’on réfléchit à la nouvelle infrastructure devant soutenir les applications de prochaine génération, destinées à une tranche d’utilisateurs située plus haut sur la courbe en S. Cette nouvelle infrastructure devra démontrer, au niveau applicatif, des cas d’usage inédits pour attirer l’attention. Parallèlement, il existe déjà suffisamment de preuves au niveau applicatif montrant que la propriété par l’utilisateur favorise des modèles économiques durables de capture de valeur. Malheureusement, nous sommes peut-être passés au-delà de l’étape où chaque nouveau projet L1 à la mode offrait des rendements exponentiels ; toutefois, les projets véritablement différenciés méritent encore attention et valorisation.

Au contraire, je consacre désormais davantage de temps à réfléchir et comprendre les éléments suivants sous l’appellation d’« infrastructure » :

-

IA : Cela inclut l’économie des agents IA (AI Agent Economy), capable d’automatiser et d’améliorer l’expérience utilisateur finale ; les marchés de calcul et d’inférence, qui optimisent continuellement l’allocation des ressources ; ainsi que les technologies de vérification étendant les capacités de calcul des machines virtuelles blockchain.

-

La pile CAKE : Mes analyses antérieures suggéraient déjà que nous devrions aller vers un futur d’abstraction des chaînes, et les choix de conception de la plupart des composants de cette pile restent largement ouverts. À mesure que l’infrastructure soutiendra l’abstraction des chaînes, l’espace de conception des applications s’élargira naturellement, rendant potentiellement floue la frontière entre applications et infrastructure.

-

DePIN : Je reste convaincu que DePIN représente l’une des applications clés de la cryptographie dans le monde réel, juste après les stablecoins. DePIN exploite les atouts de la crypto : coordination sans permission de ressources via des mécanismes d’incitation, création de marchés et propriété décentralisée. Bien que chaque type de réseau fasse face à des défis spécifiques, des progrès significatifs ont été accomplis dans la résolution du problème du démarrage à froid. J’ai hâte de voir des fondateurs dotés d’expertise sectorielle utiliser la technologie blockchain pour lancer leurs produits.

Si vous développez un projet lié à ces sujets, n’hésitez pas à me contacter, je serai ravi d’en discuter. Je suis également ouvert à toute critique ou objection, car franchement, si j’ai totalement tort, investir deviendra beaucoup plus simple.

« L’application la plus passionnante sur la blockchain Ethereum pourrait être celle à laquelle nous n’avons même pas encore pensé. » — Vitalik Buterin, 2014

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News