L2 dans les données : une croissance brusquement interrompue, le tournoi d'élimination commence

TechFlow SélectionTechFlow Sélection

L2 dans les données : une croissance brusquement interrompue, le tournoi d'élimination commence

Passer en revue de manière exhaustive l'architecture fondamentale, les modèles de développement, les données du marché et les perspectives futures du secteur Layer2.

Auteur : Ice Frog

Les faits montrent que les Layer 2 (L2) n'ont pas été réfutés, mais que les L2 utilisant les anticipations d'airdrops pour manipuler (PUA) les utilisateurs ont bel et bien été réfutés.

Dans un contexte de mauvaise performance globale de l'écosystème Ethereum et de déséquilibre entre infrastructures (Infra) et applications (Application), les L2 doivent faire face à une compétition impitoyable sur le marché. Le problème redouté de fragmentation de la liquidité devrait s'estomper au fil de cette élimination naturelle. À l'avenir, une fois la question de l'interopérabilité résolue, si les applications sur Ethereum parviennent à un véritable décollage, les L2 pourraient retrouver leur lustre d'antan.

I. Aperçu des L2 : De la scalabilité et réduction des coûts à la manipulation des utilisateurs

Les L2 en tant qu'infrastructure : seuil bas, foisonnement ; forte homogénéité, manque de récit

Depuis le passage d'Ethereum à la preuve d'enjeu (POS), la concurrence autour des Layer 2 (L2) est devenue l'un des domaines les plus attendus dans l'univers Ethereum et blockchain. En substance, les solutions L2 visent à réduire les coûts transactionnels et augmenter le débit, en sacrifiant une petite partie de la sécurité. Dans la feuille de route d'Ethereum, cela constitue une étape clé vers le sharding (fractionnement) ultime.

Après qu'Optimism a ouvert son code OP Stack, la création instantanée de chaînes est devenue réalité. Le seuil technique pour lancer un L2 a atteint un niveau minimal, entraînant une prolifération de projets. Selon un décompte incomplet, plus de 60 chaînes L2 restent actives aujourd'hui. D’un côté, cela témoigne toujours de l’attractivité d’Ethereum ; de l’autre, on peut légitimement s’interroger sur la nécessité d’un tel nombre de L2, d’autant que l’homogénéité croissante entre eux aggrave sérieusement le problème de fragmentation de liquidité. Ainsi, malgré la mise à jour de Cancun en 2024 qui, grâce à l’EIP-4844, a permis une baisse drastique des frais de transaction sur les L2, ni Ethereum ni ses L2 n’ont connu l’explosion espérée. Homogénéité, manque de récit fort, surcapacité d’infrastructures : les critiques et pronostics pessimistes du marché se multiplient.

Modèles de développement des L2 : victoire par l’écosystème ou manipulation par les airdrops ?

Lorsque les L2 suscitaient encore un grand enthousiasme, quatre projets phares — Arbitrum, Optimism, ZkSync et StarkWare — attiraient toute l’attention de la communauté et du marché. Forts de financements massifs, d’évaluations élevées, d’écosystèmes étendus et de solides compétences techniques, ils incarnaient les leaders du secteur. Mais aujourd’hui, alors que le domaine connaît un tri sévère, certains sont passés de « rois » à « condamnés », tandis que d'autres maintiennent leur avance. Cette divergence s'explique par leurs modèles de développement.

Le modèle économique des L2 est relativement simple : celui d’un sous-locataire. Ils tirent leurs revenus de la différence entre les frais de gaz (gas) sur L2 et sur L1. Dans ce cadre, les L2 doivent attirer deux groupes : les développeurs et les utilisateurs. Ils ont besoin de développeurs pour construire en continu, et d'utilisateurs pour effectuer des transactions régulièrement. Cette logique simple met à l’épreuve la capacité opérationnelle du projet, et explique les divergences observées : certains abaissent activement les barrières aux développeurs et élargissent leurs alliances ; d’autres concentrent leurs efforts sur des applications natives pour renforcer leurs atouts ; d’autres encore exploitent l’anticipation d’airdrops pour inciter les utilisateurs à interagir et gonfler leur TVL.

Sous un même modèle lucratif, ces stratégies différentes ont conduit à des résultats radicalement opposés. Les données du marché montrent clairement que les projets axés sérieusement sur leur écosystème affichent une activité plus soutenue et une meilleure résilience face aux risques, tandis que ceux fondés sur la manipulation via les airdrops sont désormais délaissés, comme des fleurs fanées.

II. Données du marché : de « roi » à « déchu », il n’y a parfois qu’un airdrop

Données du marché : certaines atteignent des chiffres journaliers en unité simple, d’autres progressent solidement

Dans le monde blockchain, lancer un jeton signifie souvent entrer dans la phase de récolte. Mais la véritable qualité d’un projet se mesure à sa capacité à retenir les utilisateurs après cette phase.

En suivant la chronologie des lancements :

Les anciens projets déjà tokenisés sont principalement : Arbitrum et Optimism ;

Ceux récemment lancés : Zksync, Starknet, Blast ;

Ceux dont le lancement est attendu prochainement : Linea, Scroll.

Voici leurs performances respectives :

Arbitrum

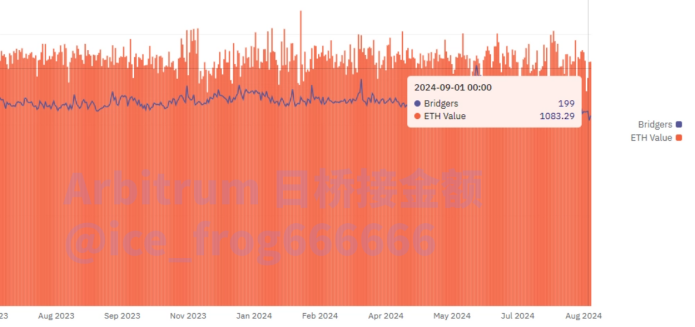

Leader incontesté des L2, Arbitrum dispose d’un TVL colossal de 13 milliards de dollars. Sur le plan des données, ses indicateurs quotidiens restent stables : les ponts ETH atteignent environ 1 000 ETH par jour, avec une forte activité, un volume élevé et des revenus importants pour les protocoles.

Malgré les multiples tentatives des autres L2 pour capter une part de sa liquidité, l’activité d’Arbitrum reste inchangée, prouvant pleinement sa valeur de leader.

Pont Arbitrum – flux journalier moyen,source des données.

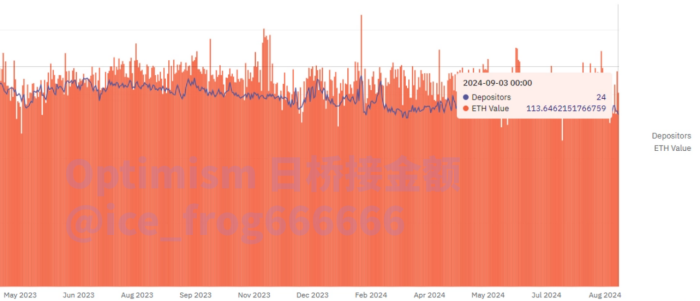

Optimism

Vétéran parmi les L2, Optimism présente des chiffres inférieurs à ceux d’Arbitrum, mais conserve une bonne stabilité et une activité régulière.

Graphique : Pont Optimism – flux journalier moyen

Liens vers les données :

https://dune.com/queries/3626332/6108345

https://dune.com/queries/784244/1399124

ZKsync

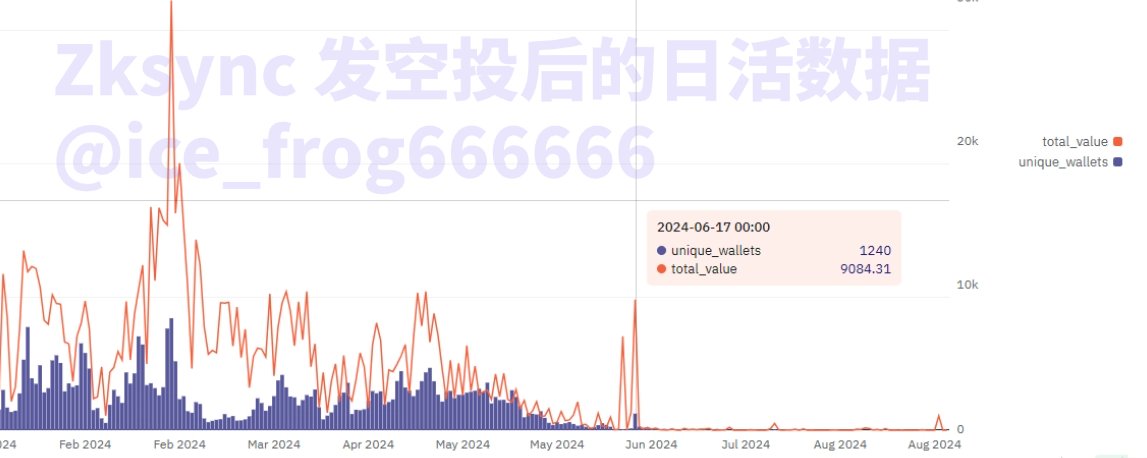

Pilier de la technologie à preuve de connaissance nulle (ZK), ZKsync est passé du statut de « roi » à celui de « déchu »… à cause d’un seul airdrop. Bien que Vitalik Buterin et le milieu technologique reconnaissent la pertinence prospective de la technologie ZK, la performance commerciale de ZKsync et la controverse autour de son airdrop ont terni son image.

L’activité globale de ZKsync est actuellement très faible. Après le TGE et la distribution d’airdrops le 7 juin, son activité en chaîne a chuté en chute libre. On observe fréquemment moins de 1 ETH déposés par jour, et moins de 10 personnes effectuant des dépôts. Les revenus quotidiens du protocole stagnent autour de 1 ETH, fonctionnant presque à perte.

Revenus du protocole Zksync et activité quotidienne après l’airdrop

Liens vers les données :

https://dune.com/peyha/sequencer-profit-on-l2s

https://dune.com/queries/3813897/6414359

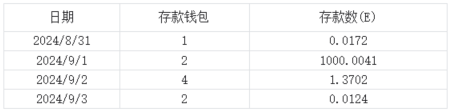

Des données récentes montrent une activité quasi nulle : quelques utilisateurs seulement, déposant quelques dizaines de dollars. Pour un projet valorisé à 2 milliards de dollars (FDV) et ayant levé plus de 100 millions, ces chiffres sont désastreux.

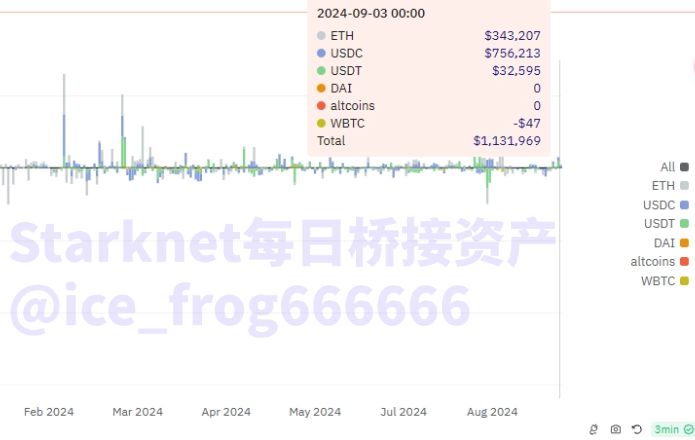

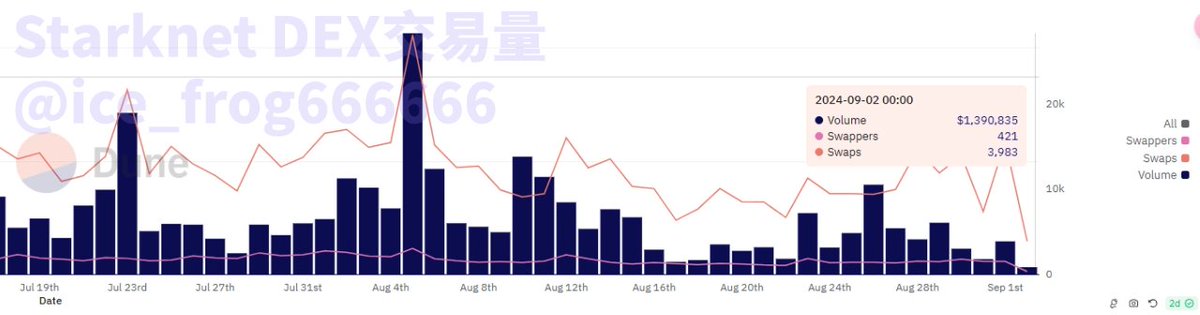

Starknet

Starknet utilise également la technologie ZK, mais ses données sont légèrement meilleures que celles de ZKsync : environ quelques centaines de milliers de dollars en dépôt quotidien via pont. Cependant, le nombre d’utilisateurs actifs reste faible. Depuis le début de l’année, le volume de transactions est tombé à environ 70 000 par jour, et le volume des DEX ne dépasse pas 5 millions de dollars par jour. Pour une blockchain valorisée à 4 milliards de dollars (FDV), ce niveau d’activité est très médiocre.

Starknet – Pont journalier moyen, nombre quotidien de dépôts, volume des DEX

Liens vers les données :

https://dune.com/queries/831568/1453718

https://dune.com/tk-research/starknet

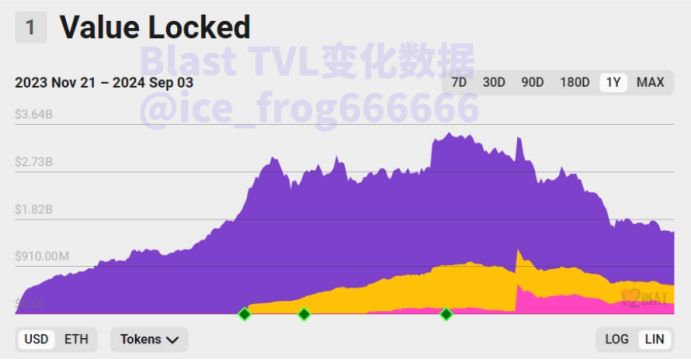

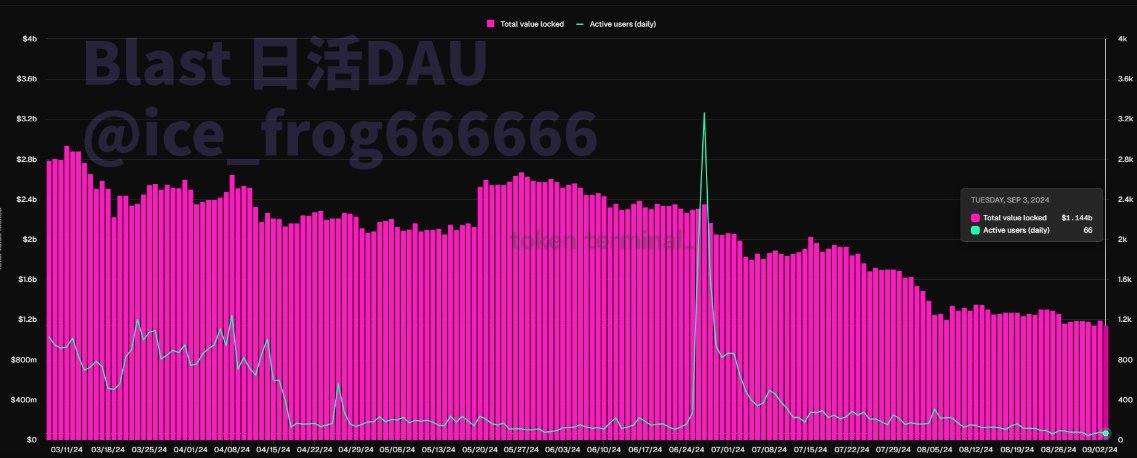

Blast

L’activité quotidienne de Blast est très faible. Son TVL a chuté de 3,5 milliards de dollars au début de l’année à 1,5 milliard, soit une baisse de 60 %. Des sorties massives de capitaux sont observées. Les données montrent clairement que seule la journée de distribution d’airdrop a vu une activité journalière dépasser 3 000 utilisateurs. Trois mois après la fin du retrait, l’activité moyenne est inférieure à 100 utilisateurs par jour.

Graphique : Données TVL et activité quotidienne de Blast

Liens vers les données :

https://dune.com/alec/blast-the-new-eth-l2

https://tokenterminal.com/terminal/projects/blastbridge?v=NDhjMTQ3YzUwYzg4ZGU5MjI5MzNmYWVh

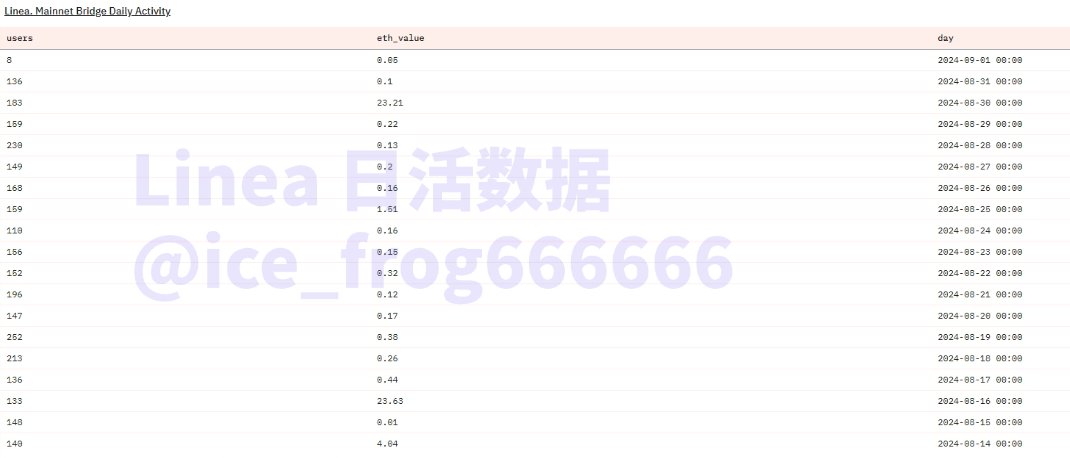

Linea

Linea a eu un bon départ, mais faute d’un calendrier clair de lancement de jeton ou d’anticipation d’airdrop, son activité utilisateur a fortement diminué récemment. Le montant quotidien de pont tombe parfois en dessous de 1 ETH, bien que le nombre d’utilisateurs reste important (environ 150 personnes par jour). Ce contraste indique indirectement que les « farmers » contribuent à de nombreuses petites transactions. Globalement, l’absence d’attente claire quant au jeton a fait chuter les DAU. Actuellement, les nouveaux utilisateurs quotidiens ne dépassent pas mille, contre 100 000 auparavant.

Graphique : Activité quotidienne et nouveaux utilisateurs quotidiens de Linea

Liens vers les données :

https://dune.com/linea/linea-overview

https://dune.com/queries/2733739/4549682

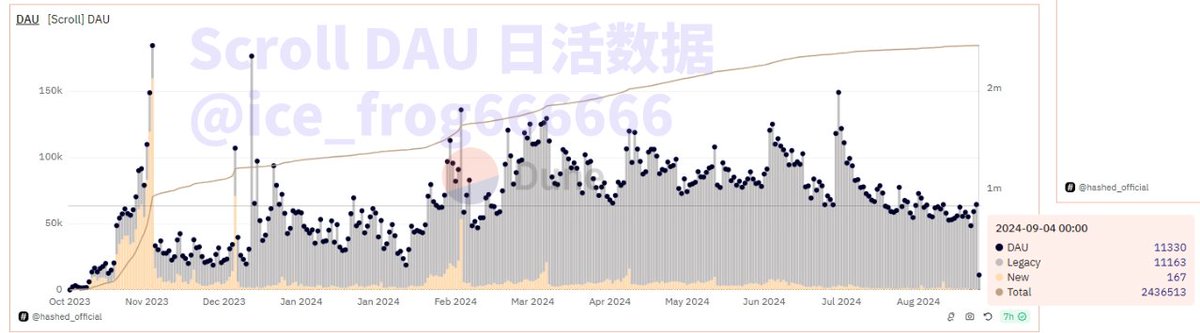

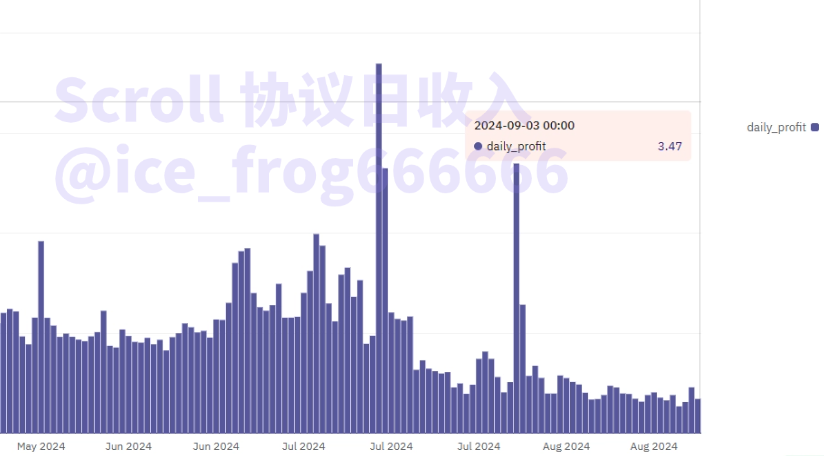

Scroll

Le DAU de Scroll a commencé à baisser dès le début de l’année, avec environ 100 nouveaux utilisateurs par jour. Toutefois, grâce à une forte anticipation de lancement de jeton, le taux de rétention historique reste élevé, et les portefeuilles anciens continuent d’interagir. Sur le plan des revenus, Scroll affiche des résultats moyens, mais relativement bons comparé à d'autres L2 récents.

Activité quotidienne et revenus moyens quotidiens du protocole Scroll

Liens vers les données :

https://dune.com/queries/3626340/6108370

Causes profondes : concurrence féroce entre L2, l’airdrop, arme à double tranchant

Les données montrent clairement que, face à la surabondance de L2, la concurrence s’intensifie. Actuellement, les anciens comme Arbitrum et Optimism confirment leur domination, tandis que les nouveaux arrivants comme Zksync, Starknet et Blast s’essoufflent. Linea et Scroll, encore non-tokenisés, retiennent les utilisateurs par anticipation d’airdrop, survivant tant bien que mal. Ces dynamiques méritent analyse, notamment la gestion de l’attente liée aux airdrops.

Le mythe de l’enrichissement rapide via airdrop a élevé les attentes des utilisateurs, devenant un outil puissant entre les mains des projets. Pourtant, comme montré ci-dessus, bien qu’un airdrop puisse temporairement gonfler le TVL, booster l’évaluation et faciliter le financement, sans investissement durable dans l’expérience utilisateur, le développement d’écosystème et une gestion responsable de l’attente (éviter « beaucoup de bruit pour rien » ou des distributions injustes), le retour de bâton du marché est brutal.

Zksync en est un exemple typique : des « farmers » ont porté une capitalisation à centaines de millions, mais après quatre ans d’attente, la distribution a été perçue comme une « prévente privilégiée », provoquant la colère de la communauté. La chute de réputation a entraîné une avalanche de sortie, et les données n’ont jamais récupéré. En revanche, Arbitrum et Optimism, sans atteindre de sommets sur le prix du jeton, ont continué à développer leur écosystème et ont veillé à une distribution équitable et inclusive. Leur stabilité de données garantit un fonctionnement durable. Peut-être effrayés par cet exemple, Scroll et Linea évitent de donner des signaux clairs sur leur airdrop, gagnant du temps pour respirer et attendre le bon moment.

III. Sortir de l’impasse : consolidation ou disparition, l’espoir vient des applications

Depuis le début de l’année, les critiques contre Ethereum n’ont cessé. Outre l’échec relatif de la croissance escomptée des L2, la pression externe venant de Solana et d’autres blockchains, combinée à un marché baissier, a empêché la réalisation des scénarios optimistes de prospérité et de hausse du cours.

De point de vue L2, leurs revenus principaux proviennent de la différence de frais de gaz. Mais quand les frais sur la chaîne principale descendent à quelques gwei, et qu’il n’existe plus de récit convaincant, la chute des revenus était prévisible.

Techniquement parlant, les L2 ont clairement réussi à résoudre temporairement la congestion et les frais élevés d’Ethereum. Mais comme mentionné au début, cette réussite a entraîné une dispersion de la liquidité. La concurrence entre rollups s’est intensifiée, aggravant la fragmentation. Le premier obstacle à franchir est donc l’interopérabilité. Vitalik Buterin a d’ailleurs reconnu ce problème, affirmant sur les réseaux sociaux en août qu’une solution arriverait bientôt. Ce processus impliquera inévitablement une consolidation ou une disparition de certains L2, car avec les niveaux d’activité actuels, plus de 60 L2 sont tout simplement superflus.

À plus long terme, le modèle économique des L2 repose essentiellement sur les frais de gaz, qui dépendent fortement des utilisateurs finaux (côté C). Or, la plupart des L2, malgré des financements élevés et des attentes grandes, continuent de se concentrer sur des infrastructures B2B : RAAS, DAAS, AVS as a service, etc. C’est comme si tous construisaient des routes nationales ou des outils de construction, mais laissaient les entrées désertes et envahies par les herbes folles. L’infrastructure domine, les applications brillent par leur absence. Car l’infrastructure rapporte plus vite et attire plus facilement les gros financements, tandis que les applications sont lentes et peu « sexy ». Résultat : un écosystème Ethereum déséquilibré.

En juillet, lors de la conférence des développeurs Ethereum, Vitalik a présenté son discours « La prochaine décennie d’Ethereum », dont le point fort fut d’annoncer que le thème central des dix prochaines années serait… les applications. Si l’interopérabilité est résolue, permettant une consolidation des L2, et si une application tueuse émerge, le secteur des L2 pourrait renaître. Quant à savoir lesquels survivront à cette sélection naturelle, c’est encore incertain.

IV. Conclusion

En examinant la structure générale, les modèles de développement, les performances du marché et les voies de sortie possibles du secteur L2, on constate :

Certains projets reposent sur l’anticipation d’airdrops pour manipuler les utilisateurs ; une fois le jeton lancé, ils s’effondrent aussitôt, abandonnés par tous, comme ZkSync et Blast ;

D’autres s’appuient sur un écosystème et une base d’utilisateurs existants, combinés à l’innovation technique et à une bonne gestion, pour rester en tête et espérer gagner la course, comme Arbitrum et Optimism ;

D’autres encore, bien appuyés et superbement financés, survivent uniquement grâce à l’attente d’un airdrop ou d’un jeton, comme Linea et Scroll.

Les faits démontrent clairement que les L2 en tant que concept n’ont pas été réfutés, mais que les L2 qui manipulent les utilisateurs via l’anticipation d’airdrops ont été réfutés.

Une analyse plus poussée montre que, dans un contexte de faible performance globale de l’écosystème Ethereum et de déséquilibre entre Infra et Application, les L2 doivent subir une rude sélection du marché. Le problème craint de fragmentation de liquidité s’évanouira au fil de cette élimination. À l’horizon, une fois l’interopérabilité résolue, si les applications sur Ethereum parviennent à un véritable décollage, les L2 pourraient retrouver leur ancienne gloire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News