Binance Research : Les paiements blockchain, un nouveau départ

TechFlow SélectionTechFlow Sélection

Binance Research : Les paiements blockchain, un nouveau départ

Bien que le secteur des paiements soit l'un des plus grands et des plus dynamiques au monde, il repose encore principalement sur une infrastructure bancaire obsolète âgée de 50 ans.

Rédaction : Joshua Wong, Binance Research

Traduction : Will Awang

Récemment, Binance Research a publié un rapport analytique sur les paiements Web3, offrant une excellente synthèse de l’état actuel des paiements traditionnels et des paiements blockchain Web3. En s'appuyant sur les avantages apportés par la blockchain, le rapport esquisse également l'avenir des paiements Web3. Son cadre est complet, ses arguments solides — il constitue une référence précieuse.

Ce qui m’a particulièrement marqué, c’est que l’auteur, Joshua Wong, fort d’un profil d’analyste macroéconomique, adopte une approche fondée sur les données, situant intelligemment les paiements Web3 dans le vaste écosystème financier traditionnel, sans tomber dans l’obsession purement techniciste centrée sur la chaîne.

C’est pourquoi ce texte traduit intégralement le rapport de Binance Research, après une lecture approfondie des articles référencés. Seule une comparaison rigoureuse basée sur des données objectives permet de mieux comprendre notre positionnement, nos écarts et la direction à suivre pour progresser.

Sans plus tarder, bonnes lectures :

1. Points clés du rapport

Bien que l’industrie des paiements soit l’un des secteurs les plus importants et en plus forte croissance au monde, elle repose encore principalement sur une infrastructure bancaire obsolète vieille de 50 ans. Les fintechs modernes comme Stripe, ainsi que les réseaux de cartes telles que Mastercard et Visa, ont amélioré l’expérience utilisateur finale pour consommateurs et marchands. Toutefois, chaque transaction implique toujours jusqu’à six intermédiaires (réseau de carte, émetteur, processeur, système POS, agrégateur de paiement, portefeuille numérique), entraînant des coûts structurels persistants. La technologie blockchain ouvre une toute nouvelle voie vers une infrastructure mondiale de paiement — un nouveau départ.

La blockchain et les innovations qu’elle permet pourraient considérablement réduire les coûts et améliorer l’efficacité des paiements transfrontaliers. Cela se concrétise déjà au niveau institutionnel, avec des acteurs comme Visa qui mènent des pilotes visant à régler des paiements mondiaux entre institutions via des blockchains publiques. Au niveau individuel, des produits comme Binance Pay sont déjà utilisés pour des transferts peer-to-peer rapides et peu coûteux, des virements internationaux, ou encore des paiements directs chez les commerçants en cryptomonnaie, sans frais de gaz, avec conversion automatique des devises et règlement en temps réel.

L’ampleur du secteur des paiements signifie que l’adoption de technologies révolutionnaires comme la blockchain pourrait être lente et prudente. Cela laisse toutefois suffisamment de temps à l’industrie blockchain pour se développer et construire les outils et infrastructures nécessaires.

2. Contexte général

Le paiement en espèces lors d’échanges en face à face confère aux transactions une liberté particulière. Malheureusement, les systèmes numériques modernes ne permettent pas cette capacité d’échange direct, sans tiers. En effet, nous avons besoin de tiers pour détenir nos fonds, contrairement à la blockchain qui permet l’autodépôt (self-custody).

Pire encore, l’infrastructure mondiale actuelle des paiements repose toujours sur des banques et autres intermédiaires pour traiter chaque transaction. L’empilement technologique des paiements actuels a donc désespérément besoin d’un nouveau départ, que la blockchain peut justement offrir.

Quand une personne se faisant appeler Satoshi Nakamoto a lancé Bitcoin en 2009, celui-ci était conçu comme une forme révolutionnaire de monnaie électronique peer-to-peer. L’objectif était de créer une monnaie décentralisée capable de reproduire la liberté des échanges en espèces physiques, mais dans le domaine numérique. Elle permettrait des transactions directes entre particuliers, sans passer par des intermédiaires financiers tels que les banques. Cette vision promettait une ère nouvelle de liberté financière, de transparence et de baisse des coûts de transaction.

Depuis sa création en 2009, l’industrie moderne des cryptomonnaies a connu d’importantes mutations. L’apparition des stablecoins a introduit une unité de valeur stable, utilisable comme moyen d’échange et de paiement, tout en profitant des avantages de la blockchain, en éliminant le problème de volatilité des actifs. Par ailleurs, le développement des solutions Layer 1 et Layer 2 a accru la vitesse des transactions et réduit les coûts, atténuant efficacement les goulots d’étranglement qui freinaient auparavant l’adoption de grands volumes de transactions sur les registres distribués.

Ce rapport présente d’abord le paysage actuel des paiements traditionnels et leurs problèmes majeurs, puis examine comment la blockchain peut y remédier, où en sont aujourd’hui les paiements blockchain, et comment l’industrie des paiements peut progresser grâce à cette technologie.

3. État actuel de l’industrie traditionnelle des paiements

Quand SWIFT a été créé dans les années 1970, mettre en place un système de virements mondiaux constituait une avancée pionnière, une étape cruciale dans l’histoire de la finance.

Aujourd'hui, l’infrastructure mondiale des paiements ne peut être décrite que comme obsolète, analogique et fragmentée. Il s’agit d’un système coûteux et inefficace, fonctionnant pendant des heures bancaires limitées et dépendant de nombreux intermédiaires. Le système financier moderne repose sur une multitude de banques indépendantes, chacune tenant son propre livre comptable. L’absence de norme globale unifiée entrave les transactions internationales fluides et complique la mise en place d’une coopération cohérente.

Les défauts du système de paiement moderne rendent les transferts bancaires internationaux coûteux et inefficaces, car une seule transaction peut passer par plusieurs banques correspondantes avant d’atteindre sa destination. Parfois, cela ressemble davantage à une boîte noire : ni l’expéditeur ni le destinataire ne peuvent suivre le flux des fonds, condamnés à attendre dans l’incertitude.

D’après la Banque mondiale, les virements internationaux prennent généralement jusqu’à cinq jours ouvrables pour être réglés, avec des frais moyens atteignant 6,25 % du montant transféré. Malgré ces défis manifestes, le marché des paiements transfrontaliers entreprises-entreprises (« B2B ») est énorme et continue de croître. En 2023, le volume total des paiements B2B transfrontaliers s’élevait à 39 000 milliards de dollars, et devrait augmenter de 43 % d’ici 2030, atteignant 53 000 milliards de dollars.

3.1 Paysage actuel de l’industrie des paiements

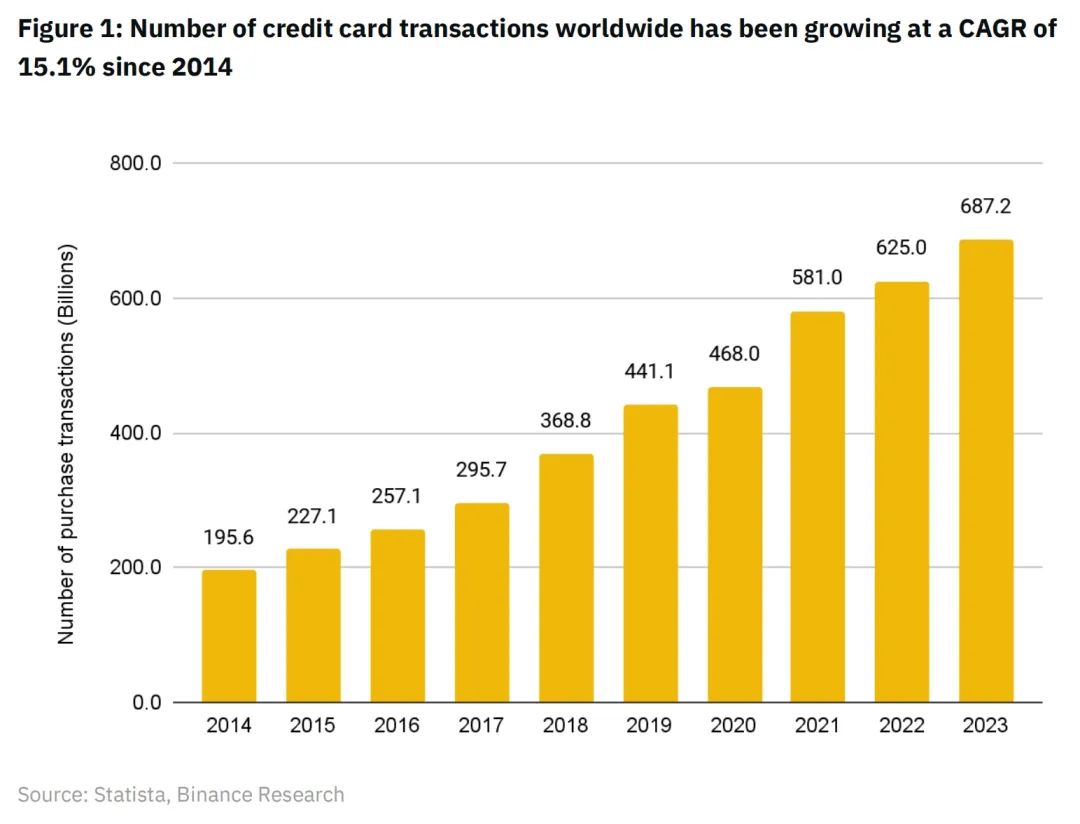

L’industrie des paiements semble avoir prospéré malgré son inefficacité, devenant l’un des plus grands secteurs au monde, générant un chiffre d’affaires estimé à 2 830 milliards de dollars en 2024. C’est aussi l’un des secteurs à plus forte croissance, prévu pour atteindre 4 700 milliards de dollars d’ici 2029, avec un taux de croissance annuel composé (TCAC) de 10,8 %. Le volume global des paiements mondiaux a atteint environ 150 000 milliards de dollars en 2022, soit une hausse de 13 % par rapport à 2021.

La tendance est similaire si l’on observe la croissance du nombre d’achats effectués via les grandes marques de cartes (American Express, Discover, JCB, Mastercard, Visa et UnionPay) au cours des neuf dernières années. Depuis 2014, le nombre de transactions d’achat augmente régulièrement, avec un TCAC d’environ 15,1 %.

Bien que l’industrie des paiements soit l’un des secteurs les plus importants et en plus forte croissance, une grande partie de ses activités repose encore sur des technologies datant d’il y a 50 ans. Le paysage mondial des paiements s’est transformé en un ensemble de structures parasitaires, peuplé d’innombrables intermédiaires qui s’interposent entre commerçants et consommateurs, percevant une commission sur chaque transaction.

Au cours des cinq dernières années, les innovations dans le domaine des fintechs de paiement ont fait des merveilles en matière d’expérience utilisateur pour les marchands et les consommateurs. Toutefois, elles n’ont pu supprimer les coûts élevés dus aux inefficacités du système traditionnel, même les solutions fintech les plus avancées restant tributaires de ces infrastructures anciennes.

De manière générale, deux types de systèmes de paiement coexistent aujourd’hui dans l’industrie moderne : les systèmes de paiement à boucle ouverte et les systèmes de paiement à boucle fermée.

3.2 Systèmes de paiement à boucle ouverte (Open Loop Payments)

Des réseaux comme Visa et Mastercard soutiennent l’infrastructure mondiale de paiement ouverte. Ils permettent à de nombreuses banques acquéreuses et émettrices du monde entier de se connecter à leur réseau, facilitant ainsi le transfert de fonds d’une banque à une autre via leur système de compensation et de règlement.

Les réseaux de cartes constituent une innovation inestimable, permettant une communication rapide entre banques du monde entier. Ce système extrêmement pratique pour les consommateurs autorise l’utilisation d’une seule carte Visa/Mastercard pour payer des biens et services partout dans le monde. Elles sont devenues le principal mode de paiement numérique mondial. Visa et Mastercard figurent aujourd’hui parmi les sociétés cotées les plus valorisées au monde, respectivement à la 18ᵉ et 20ᵉ place.

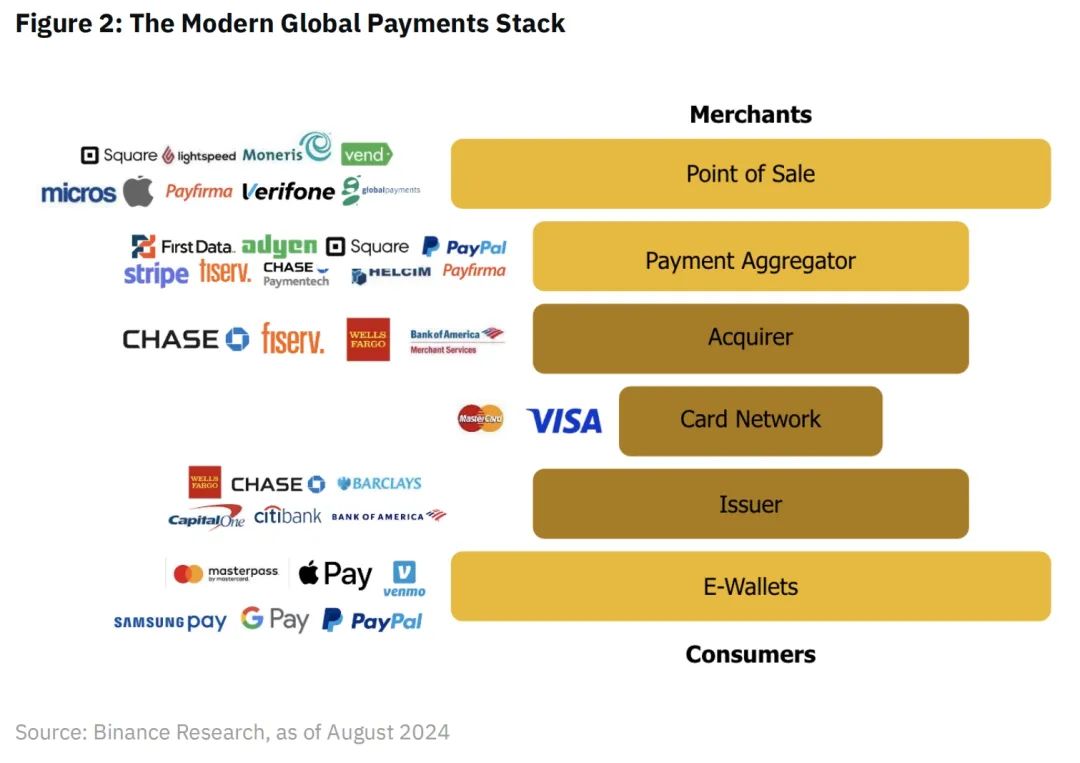

Dans un système typique de paiement à boucle ouverte soutenu par des réseaux comme Visa ou Mastercard, jusqu’à six intermédiaires peuvent intervenir entre le marchand et le consommateur.

1. Le terminal POS (point de vente), physique ou numérique, lance la transaction. Il capte les informations de paiement et les transmet pour traitement. Par exemple, Square est l’un des principaux fournisseurs de services POS, facturant aux marchands 2,6 % + 0,10 USD par transaction. Ces frais sont ensuite répartis entre les quatre autres intermédiaires prélevant une commission (les portefeuilles numériques comme Apple Pay et Google Pay ne facturent actuellement aucun frais par transaction).

2. Les agrégateurs de paiement regroupent les transactions de multiples marchands, simplifiant ainsi le processus de réception des paiements. Ils offrent un point d’intégration unique pour divers modes de paiement. La plupart (comme Stripe) filtrent également les transactions pour détecter la fraude, protégeant ainsi leurs clients marchands.

3. L’acquéreur est une institution financière qui traite les paiements par carte de crédit ou de débit pour le compte des marchands. Il garantit l’autorisation de la transaction et transfère les fonds depuis l’émetteur vers le compte du marchand.

4. Le réseau de cartes facilite la transmission des informations de transaction entre acquéreur et émetteur. Il établit les règles et normes applicables aux transactions par carte.

5. L’émetteur est la banque ou institution financière qui fournit la carte de crédit ou de débit au porteur. Il autorise la transaction et débite le compte du titulaire. Des réseaux comme Visa et Mastercard surveillent également les transactions pour détecter la fraude, protégeant ainsi leurs clients bancaires.

6. Les portefeuilles numériques (E-Wallets) sont des porte-monnaie digitaux stockant les informations de paiement et facilitant les transactions en ligne ou en magasin. Ils offrent aux utilisateurs un moyen pratique de payer sans utiliser directement leur carte bancaire.

En résumé, la blockchain peut servir de réseau de paiement alternatif, mondial et décentralisé — un nouveau type de système ouvert, libéré des intermédiaires omniprésents du système actuel et du lent et coûteux réseau bancaire traditionnel.

3.3 Systèmes de paiement à boucle fermée (Close Loop Payments)

Les paiements à boucle fermée constituent une tendance croissante dans l’industrie, popularisés par des entreprises comme PayPal ou Starbucks.

Dans un circuit fermé, le consommateur interagit uniquement avec l’application PayPal, tous les marchands étant intégrés au réseau PayPal et acceptant les paiements via ce canal. Pour Starbucks, les clients ne peuvent dépenser que les fonds stockés dans leur portefeuille numérique Starbucks. De plus en plus de marchands imitent ce modèle, créant leur propre boucle fermée. Le but principal est de renforcer la fidélité client via des programmes de fidélité propres, tout en contournant les frais élevés prélevés par les piles ouvertes existantes.

Toutefois, les circuits fermés actuels restent des systèmes hautement fragmentés, étroitement liés au lent et coûteux système bancaire traditionnel. Pour transférer des fonds vers ou hors du circuit fermé de Starbucks, l’utilisateur a toujours besoin d’un compte bancaire. En outre, de nombreux systèmes fermés spécifiques à un marchand (comme Starbucks) n’autorisent pas les transferts entre clients, et ne sont pas utilisables de façon fluide dans de nombreux pays. La blockchain offre une alternative aux fintechs futures, leur permettant d’éviter totalement les systèmes bancaires traditionnels et fragmentés, réduisant ainsi les frais pour marchands et consommateurs.

Binance Pay illustre bien ce type de fintech. Il permet des transferts peer-to-peer instantanés et peu coûteux, ainsi que des paiements directs chez les marchands, au sein d’un système à boucle fermée. En tant que modèle à boucle fermée, cette nouvelle génération de fintechs comme Binance Pay peut offrir aux marchands et aux consommateurs une expérience familière, raffinée et personnalisable, favorisant la transition du rail bancaire traditionnel vers le rail blockchain.

3.4 Une nouvelle option pour les paiements transfrontaliers

Lorsqu’il s’agit de transactions internationales et de virements, les coûts explosent. Selon la définition du Fonds monétaire international (FMI), les envois de fonds désignent « le transfert par des migrants d’une partie de leurs revenus sous forme d’argent liquide ou de biens vers leur pays d’origine afin d’assurer le soutien de leur famille ». C’est un domaine spécifique des paiements internationaux où la blockchain peut avoir un impact direct.

On estime que les envois de fonds mondiaux sont passés de 843 milliards de dollars en 2022 à 857 milliards en 2023, soit une hausse de 1,6 %. Une croissance de 3 % est attendue en 2024. En 2023, les cinq principaux pays à revenu intermédiaire ou faible recevant des envois étaient l’Inde (120 milliards de dollars), le Mexique (66 milliards), la Chine (50 milliards), les Philippines (39 milliards) et le Pakistan (27 milliards). Selon les données de la Banque mondiale au premier trimestre 2024, le coût moyen d’un envoi de 200 dollars reste à 6,35 % du montant envoyé, soit un total de frais annuels de 54 milliards de dollars.

À cause de ces coûts exorbitants, les virements internationaux représentent un domaine crucial où la blockchain peut véritablement faire la différence.

Un virement transfrontalier implique le transfert d’argent via une série de banques situées dans différents pays, un processus pouvant prendre plusieurs jours — lent et cher.

1) Le processus commence quand l’expéditeur initie le virement dans sa banque locale ou un service de transfert, en fournissant les coordonnées du bénéficiaire et le montant à envoyer.

2) Comme les banques de l’expéditeur et du destinataire n’ont souvent pas de relation directe, une banque intermédiaire (banque correspondante) facilite la transaction. La banque de l’expéditeur envoie les fonds à sa banque correspondante, qui peut à son tour les transférer à d’autres correspondants, chacune percevant des frais. Le réseau SWIFT est généralement utilisé pour transmettre les instructions de paiement.

3) Si différentes devises sont impliquées, la conversion a lieu généralement chez l’un des correspondants, avec des taux de change souvent défavorables.

4) Chaque banque doit se conformer aux réglementations anti-blanchiment (AML) et « Know Your Customer » (KYC), vérifier l’identité et assurer la légalité de la transaction. Les opérations sont également filtrées selon les listes de sanctions internationales.

5) Après traitement et vérifications de conformité, les fonds sont crédités sur le compte du bénéficiaire. L’expéditeur reçoit alors une confirmation de la finalisation.

Le système traditionnel décrit ci-dessus est non seulement coûteux et inefficace, mais il exclut actuellement une part importante de la population mondiale.

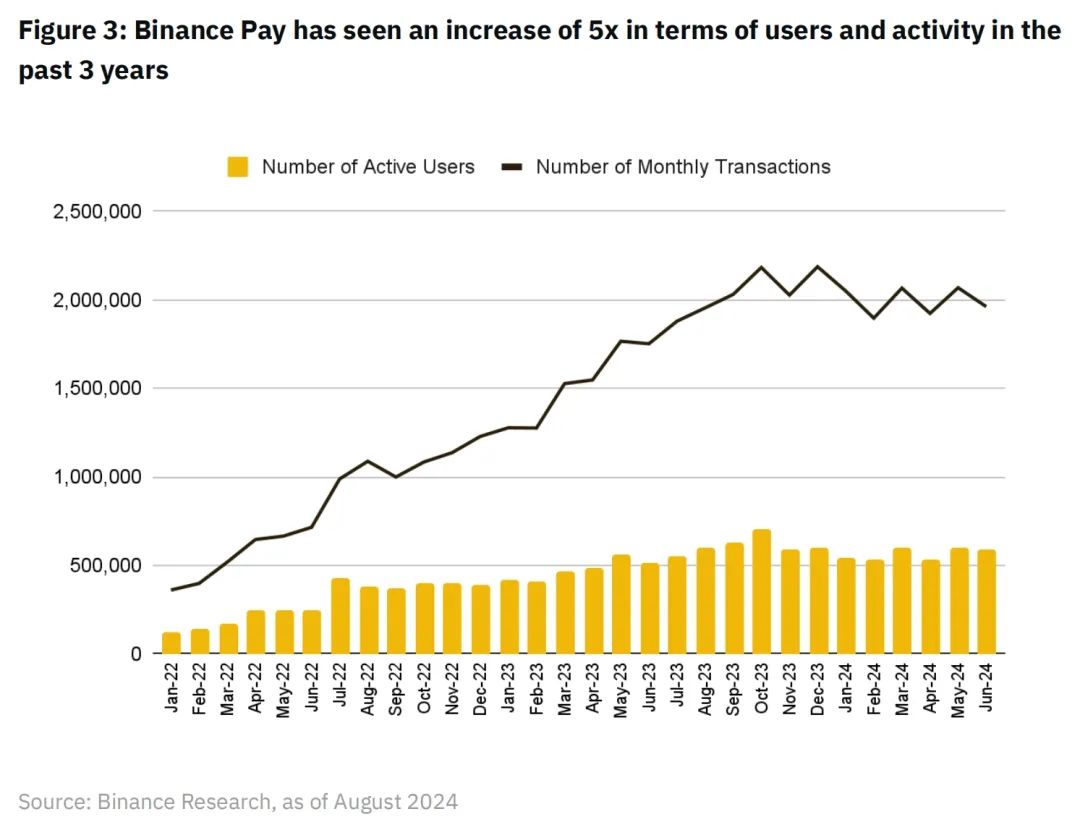

Aujourd’hui, près de 1,4 milliard d’adultes dans le monde n’ont pas de compte bancaire. Pour ces raisons, de nombreux utilisateurs à travers le monde adoptent des solutions blockchain comme Binance Pay pour des transferts internationaux moins chers et plus rapides. Depuis 2022, le nombre d’utilisateurs mensuels actifs et de transactions mensuelles de Binance Pay a presque quintuplé, atteignant environ 13,5 millions d’utilisateurs mondiaux et 1,96 million de transactions par mois.

La blockchain et la technologie des registres distribués (DLT) pourraient bouleverser de nombreux acteurs existants du secteur des paiements, en offrant un environnement de paiement unifié, mondial, transparent, accessible à toute personne disposant d’un smartphone et d’une connexion Internet. Cela signifie des canaux de communication plus directs entre marchands et consommateurs, pilotés par un registre distribué, éliminant le besoin de banques correspondantes. Libérer les fintechs futures du système bancaire traditionnel pourrait être la clé pour des paiements mondiaux plus abordables et rapides. Jason Clinton, responsable des ventes pour les institutions financières européennes chez JPMorgan Chase, déclare : « Notre objectif ultime est de pouvoir régler instantanément n’importe quel paiement, n’importe où, en n’importe quelle devise — et cela pourrait nécessiter l’utilisation de la technologie blockchain. »

4. État actuel des paiements basés sur la blockchain

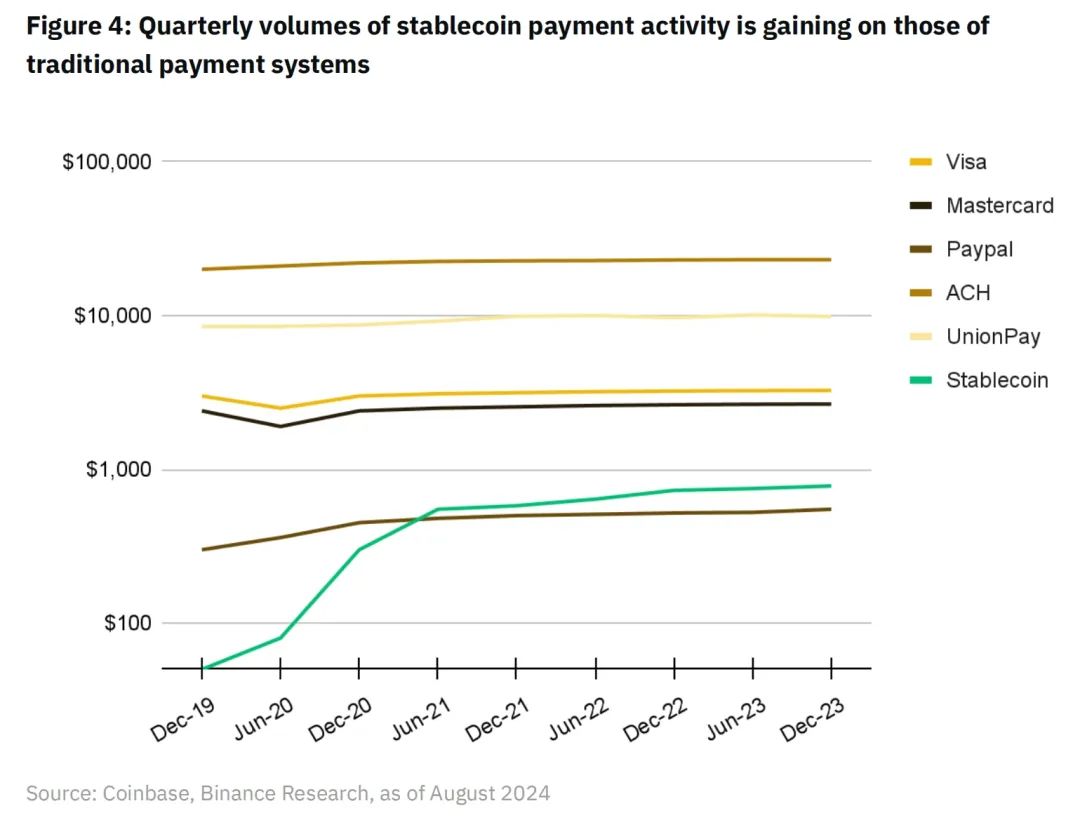

Grâce à leur forte liquidité et stabilité, les stablecoins sont devenus un élément central des paiements blockchain. En 2023, les stablecoins ont traité plus de 10 800 milliards de dollars de transactions, dont 2 300 milliards en excluant les transactions automatisées ou robotisées.

En comparant les paiements en stablecoin aux paiements traditionnels, on constate que, en termes de volume trimestriel, ils rattrapent rapidement les systèmes traditionnels.

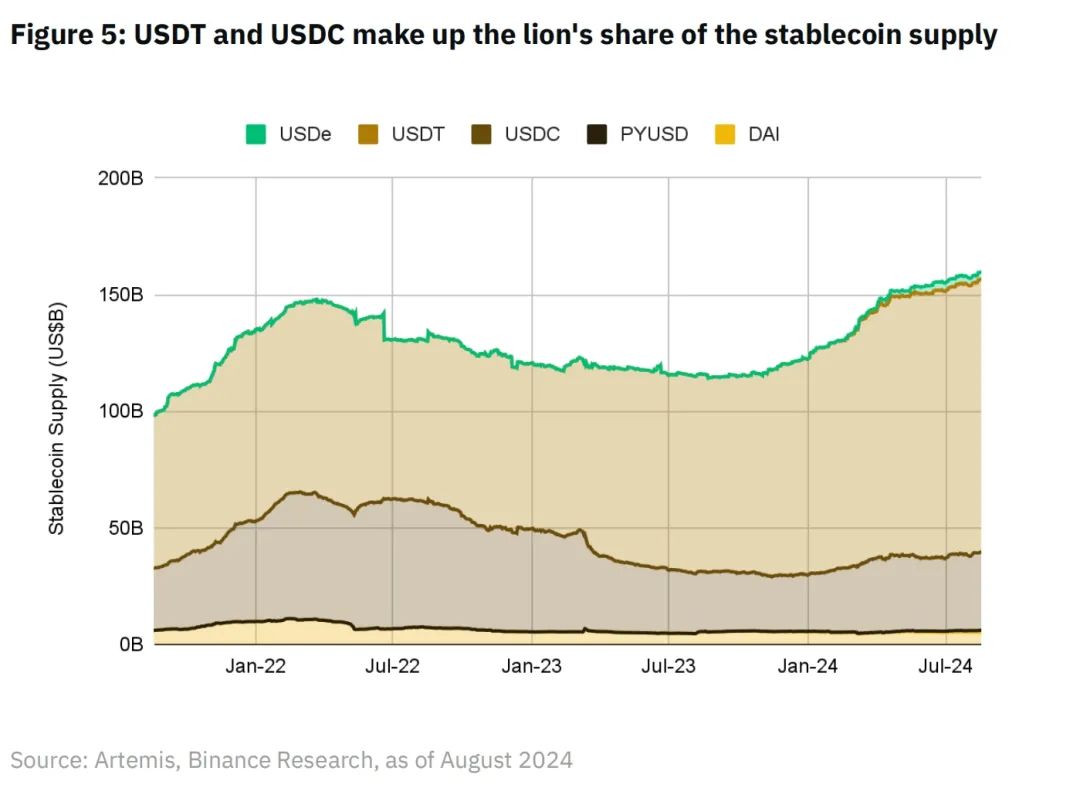

Depuis le milieu de l’année 2023, l’offre totale de stablecoins augmente également, reflétant une demande en croissance régulière. La capitalisation boursière totale des principaux stablecoins dépasse 160 milliards de dollars, avec USDT et USDC dominants, détenant respectivement 73 % et 21 % du marché.

Profitant de la faible volatilité des stablecoins, l’écosystème des paiements blockchain et ses infrastructures associées ont fait d’importants progrès depuis 2009.

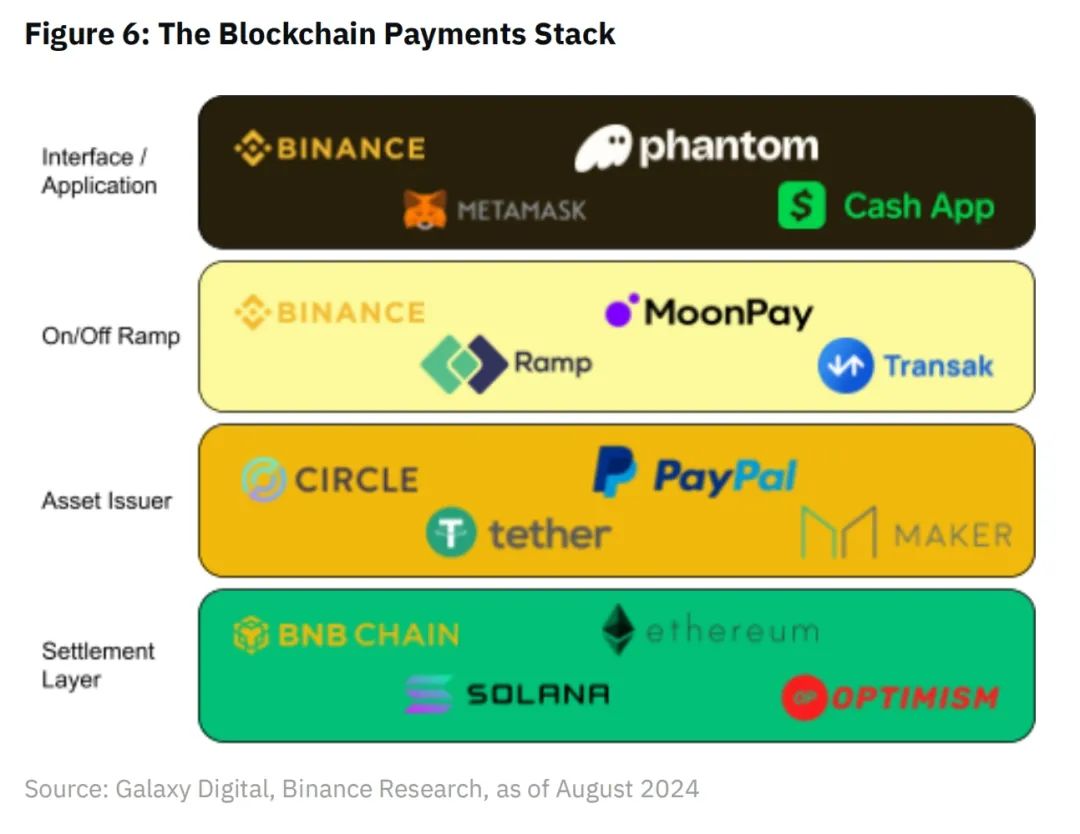

4.1 Infrastructure des paiements blockchain

Couche de règlement (Settlement Layer)

Infrastructure blockchain chargée du règlement des transactions. Par exemple, Bitcoin, Ethereum et Solana sont des blockchains de niveau 1 (Layer 1), tandis que des solutions multifonctionnelles comme Optimism et Arbitrum sont des solutions de niveau 2 (Layer 2). Tous vendent essentiellement de l’espace bloc.

Ces plateformes rivalisent sur des critères tels que la vitesse, le coût, l’évolutivité, la sécurité et la distribution. Avec le temps, les cas d’usage liés aux paiements pourraient devenir de gros consommateurs d’espace bloc.

On peut comparer la couche de règlement au réseau bancaire qui compose actuellement le système de paiement traditionnel. Plutôt que de stocker leurs fonds dans des comptes bancaires centralisés, les consommateurs et marchands peuvent désormais conserver leurs actifs dans des comptes externes (EOA) ou des comptes de contrats intelligents sur la chaîne.

Notons qu’actuellement, dans la pile de paiement traditionnelle, l’autorisation et le règlement sont traités séparément. Les réseaux Visa et Mastercard assurent l’autorisation ; les émetteurs et acquéreurs gèrent le règlement effectif. Dans la blockchain, autorisation et règlement peuvent théoriquement être synchrones. Un consommateur peut signer une transaction autorisant le transfert de 100 USDT directement de son EOA vers celui du marchand, et les validateurs règlent cette opération de façon immuable sur la blockchain.

Cependant, se fier uniquement à la blockchain pour l’autorisation et le règlement des paiements P2P signifie potentiellement contourner les systèmes de compensation, de surveillance des transactions et de détection de fraude utilisés par des acteurs comme Stripe ou Visa.

Ces dernières années, Visa lui-même a été un pionnier dans les essais de blockchain pour les paiements. L’entreprise envisage un futur où « le réseau Visa impliquera non seulement diverses devises et canaux de règlement bancaires, mais aussi plusieurs réseaux blockchain, stablecoins, CBDC ou dépôts tokenisés. »

Couche des émetteurs d’actifs (Asset Issuer)

Les émetteurs d’actifs sont les organisations responsables de la création, gestion et remboursement des stablecoins — des actifs cryptographiques conçus pour maintenir une valeur stable par rapport à un actif de référence ou un panier d’actifs (souvent le dollar américain). Ces émetteurs adoptent généralement un modèle économique basé sur le bilan, similaire aux banques : ils reçoivent des dépôts clients, investissent ces fonds dans des actifs productifs (comme les obligations américaines), et émettent des stablecoins comme passif, tirant profit de la marge d’intérêt ou du net interest margin.

Les émetteurs d’actifs constituent un nouveau type d’« intermédiaire » dans la pile crypto-paiement, sans équivalent direct dans la pile traditionnelle. Leur homologue le plus proche serait probablement le gouvernement émettant la monnaie fiduciaire utilisée pour les transactions.

Contrairement aux intermédiaires traditionnels, les émetteurs d’actifs ne perçoivent aucuns frais sur chaque transaction réalisée avec leurs stablecoins. Une fois émis sur la chaîne, un stablecoin peut être auto-géré et transféré sans coût supplémentaire pour l’émetteur.

Couche d’entrée/sortie (On/Off Ramp Layer)

Les rampes d’entrée/sortie sont cruciales pour accroître l’utilisabilité et l’adoption des stablecoins dans les transactions financières. Fondamentalement, elles font office de pont technique entre les stablecoins sur blockchain et les systèmes fiduciaires ou comptes bancaires. Leur modèle économique est généralement basé sur un pourcentage du volume total des transactions passant par leur plateforme.

Actuellement, la couche d’entrée/sortie est souvent la plus coûteuse de la pile crypto-paiement. Des prestataires comme Moonpay facturent jusqu’à 1,5 % pour transférer des actifs de la blockchain vers un compte bancaire.

Une transaction allant du fiat dans un compte bancaire consommateur → stablecoin sur chaîne → fiat dans un compte bancaire marchand peut coûter jusqu’à 3 %. Sous l’angle des coûts, c’est probablement l’obstacle principal à l’adoption massive des paiements blockchain, surtout pour les marchands et consommateurs qui doivent encore convertir en monnaie fiduciaire pour leurs dépenses quotidiennes. Pour résoudre cela, des produits comme Binance Pay construisent leurs propres réseaux marchands, permettant aux utilisateurs d’utiliser directement la cryptomonnaie, évitant ainsi ces coûts.

Couche interface / application (Interface/Application Layer)

Les applications frontales sont les logiciels orientés client de l’écosystème crypto-paiement. Elles fournissent une interface utilisateur pour les transactions cryptographiques, exploitant les autres composants de la pile pour faciliter ces paiements. Leur modèle économique inclut généralement des frais de plateforme et des frais basés sur les transactions, générant des revenus proportionnels au volume traité via leur interface.

4.2 Avantages des paiements blockchain

Règlement quasi instantané

Lorsqu’un consommateur utilise une carte Visa ou Mastercard, il bénéficie d’une autorisation de paiement quasi instantanée. Toutefois, le règlement effectif — le transfert des fonds du compte bancaire du client (banque émettrice) vers celui du marchand (banque acquéreuse) — prend généralement au moins un jour. Bien que les réseaux de cartes permettent un paiement numérique en quelques secondes, les marchands ne reçoivent généralement les fonds que le lendemain ou plus tard. En cas de transfert transfrontalier, le délai s’allonge encore, en raison des communications entre banques de différents pays.

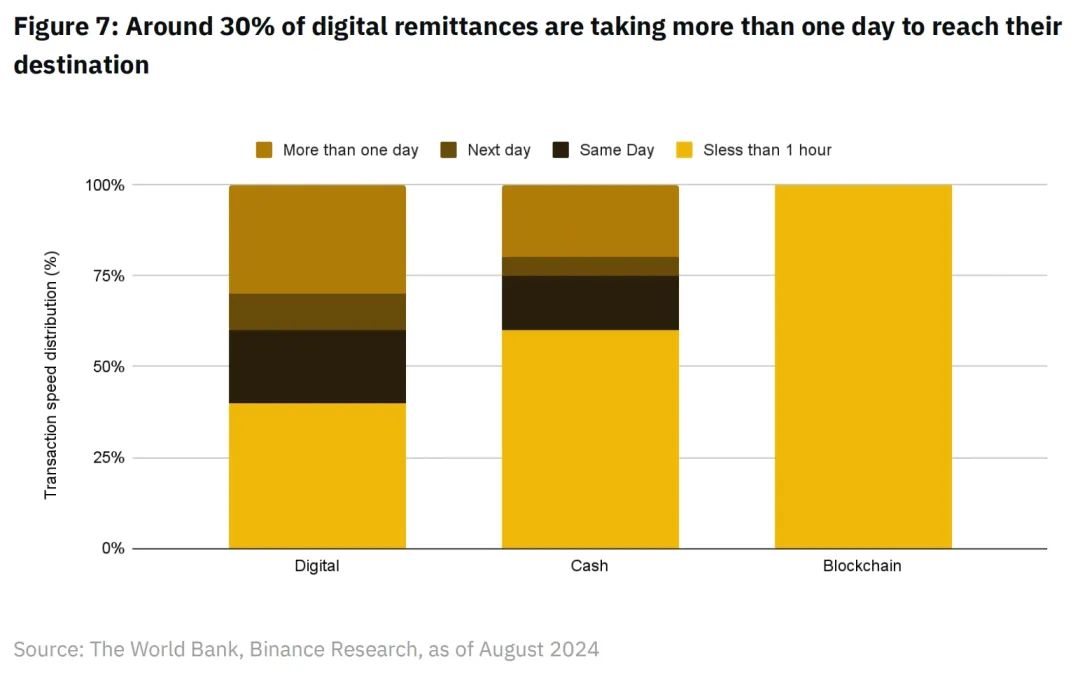

L’inefficacité du système de communication bancaire transfrontalier est évidente dans les délais des virements. Contre-intuitivement, environ 30 % des virements mettent plus d’un jour à arriver à destination, contre 20 % pour les virements en espèces.

La Banque mondiale attribue cela à deux raisons :

(1) Les virements comprennent des services bancaires traditionnels (compte à compte), plus lents.

(2) La plupart des prestataires non bancaires de virements préfinancent les transactions, offrant un service rapide aux utilisateurs finaux en espèces.

À titre de comparaison, parmi trois médias de paiement (numérique, espèces, blockchain), la blockchain domine largement en vitesse : 100 % des transactions sont finalisées en moins d’une heure.

En 2021, Visa a mené un pilote avec Crypto.com, utilisant USDC et la blockchain Ethereum pour traiter les paiements transfrontaliers du programme de cartes en temps réel en Australie. Aujourd’hui, Crypto.com utilise USDC pour régler ses obligations auprès de Visa en Australie, et prévoit d’étendre cette fonctionnalité à d’autres marchés.

Avant ce pilote, les achats transfrontaliers via la carte Visa de Crypto.com impliquaient un long processus de conversion monétaire et des virements internationaux coûteux.

Désormais, Crypto.com peut envoyer directement des USDC transfrontaliers via la blockchain Ethereum vers le compte financier de Visa géré par Circle, réduisant considérablement le temps et la complexité des virements internationaux.

Au niveau individuel, des services comme Binance Pay permettent aux utilisateurs de transférer instantanément des cryptomonnaies à l’international.

Réduction des coûts

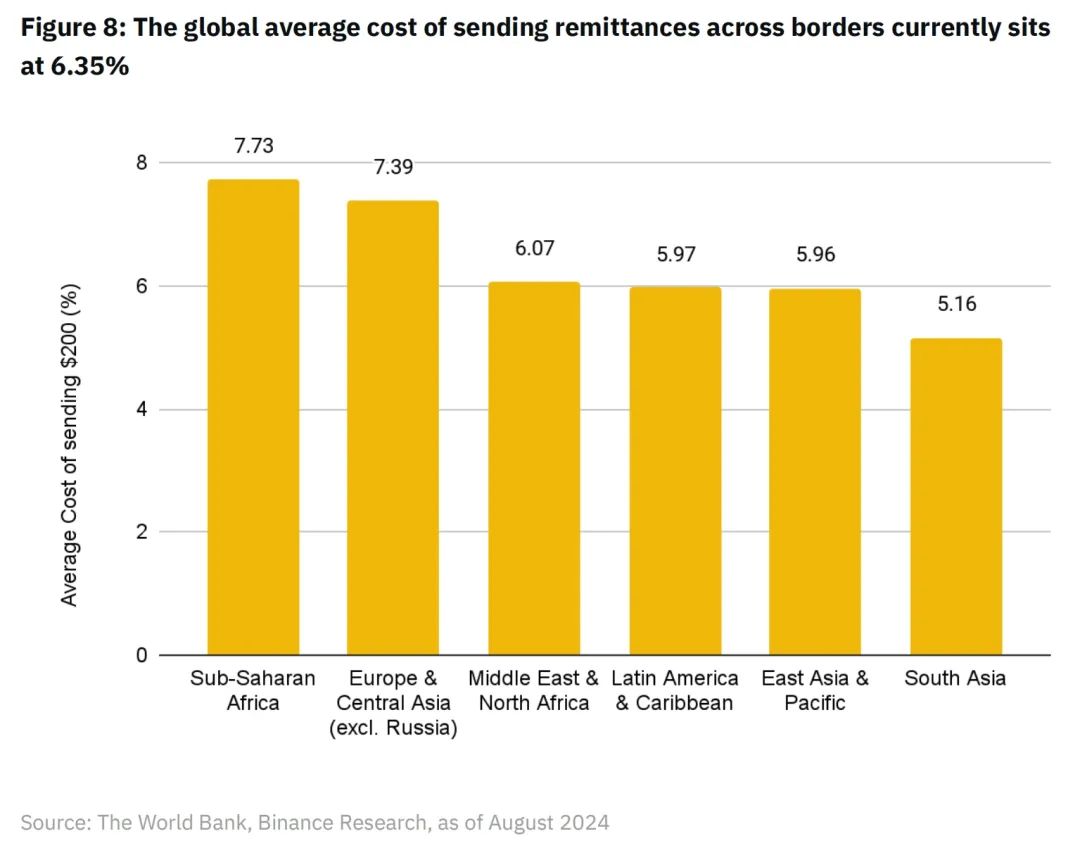

La Banque mondiale indique que le coût moyen des virements internationaux est passé de 6,39 % au quatrième trimestre 2023 à 6,35 % au premier trimestre 2024. Selon leur analyse régionale, l’Afrique subsaharienne est la région la plus coûteuse, avec un coût moyen de 7,73 %.

Pour comparaison, envoyer 200 dollars en stablecoin via une blockchain haute performance comme Solana coûte en moyenne environ 0,00025 dollar. La majorité des blockchains appliquent des frais fixes (gas fees), indépendamment du montant transféré. Des produits comme Binance Pay permettent des transferts P2P sans frontières à des frais bien inférieurs, sans frais pour les montants inférieurs à 140 000 USDT. Au-delà, un frais fixe de 1 dollar est appliqué.

Il convient de noter que les frais d’entrée/sortie restent actuellement la partie la plus coûteuse de toute transaction impliquant des actifs sur chaîne. En 2023, Binance a collaboré avec CryptoConvert, permettant aux consommateurs sud-africains d’acheter des biens avec leurs actifs numériques. Cela supprime le besoin d’entrées/sorties, marquant le début de l’intégration des réseaux marchands dans un circuit fermé natif crypto.

Réseau transparent et sans confiance

À une époque où des systèmes comme SWIFT sont utilisés à des fins géopolitiques, la blockchain propose une alternative révolutionnaire. Grâce à sa transparence intrinsèque, chaque transaction sur blockchain est enregistrée sur un grand livre immuable, visible par tous les participants du réseau. Cette ouverture favorise la confiance et le consensus, empêchant la fraude et la manipulation.

La décentralisation est un autre avantage clé. Contrairement aux systèmes centralisés, la blockchain répartit le contrôle sur un vaste réseau, réduisant les risques de défaillance ponctuelle ou d’abus de pouvoir. Aucune entité unique ne peut imposer de sanctions ou restrictions, garantissant un système de paiement mondial neutre et accessible. La nature décentralisée de la blockchain renforce sa sécurité, la rendant résistante aux attaques. Prendre le contrôle d’un réseau blockchain requiert une puissance informatique colossale, bien supérieure à celle nécessaire pour compromettre un système traditionnel.

En outre, la blockchain simplifie les transactions en permettant des paiements P2P, en réduisant les intermédiaires et en abaissant les frais. Des paiements internationaux qui prenaient des jours peuvent désormais s’effectuer en quelques minutes, favorisant le commerce mondial en temps réel. La blockchain offre un système viable, unifié et mondial, en alternative au système bancaire fragmenté actuel, pour le stockage et le transfert de valeur numérique.

5. Limites actuelles des paiements blockchain

Évolutivité et performance

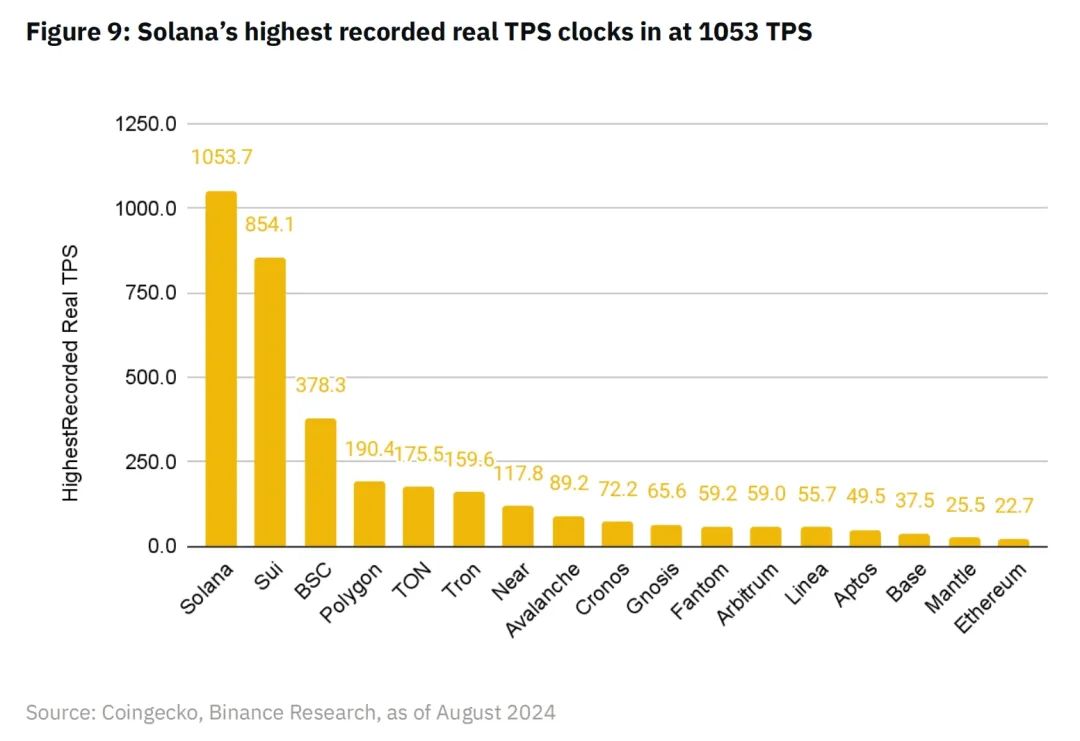

Un réseau de paiement mondial utilisable doit supporter des transactions rapides et peu coûteuses, disponibles 24h/24. Il doit pouvoir traiter des milliers de transactions par seconde, car même un léger retard peut impacter gravement les opérations commerciales mondiales. Par exemple, Visa peut traiter plus de 65 000 transactions par seconde.

Solana détient actuellement le record du plus haut nombre de transactions générées par les utilisateurs par seconde (TPS), avec une moyenne journalière maximale légèrement supérieure à 1 000. Sui suit de près, avec un TPS maximal réel dépassant 850. BNB Chain arrive troisième avec 378,3 TPS.

En 2023, Visa a traité environ 720 millions de transactions par jour, soit un TPS journalier moyen d’environ 8 300.

C’est près de 8 fois plus que le TPS maximum enregistré par Solana.

Au-delà du problème du TPS, Solana a également connu des soucis de performance. Depuis le lancement de son réseau principal en 2020, Solana a subi 7 interruptions majeures, bloquant temporairement la production de blocs, dont la dernière en février 2024. Ces incidents graves rendent les institutions prudentes quant à l’utilisation de la blockchain pour des opérations critiques comme les paiements.

Cependant, malgré ces problèmes, Solana est adopté par de nombreuses institutions pionnières. Visa le qualifie de « testable et viable pour des cas d’usage de paiement », soulignant son « débit prouvé élevé ».

PayPal a également choisi Solana comme deuxième chaîne après Ethereum pour lancer son stablecoin PYUSD. À la date de rédaction, malgré un lancement presque un an plus tard, l’offre de PYUSD sur Solana (377 millions de dollars) dépasse déjà celle sur Ethereum (356 millions de dollars).

Complexité sur chaîne

La blockchain, en raison même de sa nature décentralisée, présente une certaine complexité, rendant son adoption moins pratique pour les consommateurs et marchands que les systèmes centralisés. Les exigences pour l’utilisateur final — gestion des clés privées, paiement des frais de gaz, absence d’interface uniforme — constituent un obstacle majeur à l’adoption par le grand public.

Entre-temps, au cours des cinq dernières années, des fintechs comme Square et Stripe ont porté l’expérience utilisateur à un très haut niveau. Globalement, elles y parviennent en masquant toute la complexité sous-jacente des intermédiaires, banques correspondantes et autres tiers. Ainsi, du point de vue des consommateurs et marchands, le système actuel des paiements mondiaux est extrêmement raffiné, mais au prix de frais pouvant atteindre 3 % par transaction.

Heureusement, avec l’émergence d’infrastructures blockchain plus rapides et moins chères, l’interface utilisateur et l’expérience (UI/UX) des applications blockchain se sont fortement améliorées. Binance Pay offre une expérience familière, semblable à celle des fintechs centralisées, tout en se libérant des contraintes du système bancaire traditionnel. Cela permet aux utilisateurs d’envoyer facilement des cryptomonnaies à moindre coût à travers le monde, tout en ayant la possibilité de retirer facilement leurs actifs en auto-dépôt (s’ils le souhaitent).

Incertitude réglementaire

Le cadre réglementaire actuel autour des cryptomonnaies et de la blockchain est encore en pleine évolution, créant de l’incertitude pour les entreprises et les consommateurs. Les réglementations varient fortement selon les pays, compliquant les opérations mondiales et les transactions transfrontalières.

Des pays comme la Suisse et Singapour élaborent des cadres clairs pour encadrer et stimuler l’innovation dans ce secteur. Le règlement européen sur les marchés des actifs cryptographiques (MiCA) est un autre exemple visant à créer un environnement réglementaire harmonisé. L’industrie blockchain développe également des solutions de conformité pour aider les entreprises à naviguer dans ce contexte. Fournir aux particuliers et aux entreprises les outils nécessaires pour surveiller et garantir le respect des réglementations AML et KYC est essentiel à l’adoption.

6. L’avenir des paiements blockchain

La blockchain offre une infrastructure technologique unifiée, simplifiant le paysage des paiements, dépassant la nature fragmentée des systèmes bancaires modernes. En tant que grand livre mondial et décentralisé, là où les banques traditionnelles dépendent de la maintenance et de la synchronisation de multiples comptes centralisés, la blockchain élimine les inefficacités inhérentes au système bancaire. Ainsi, elle propose un nouveau médium susceptible de réduire les coûts et d’accélérer les paiements mondiaux.

Comme mentionné plus haut, le géant des paiements Visa expérimente l’utilisation de la blockchain comme moyen de règlement mondial plus rapide et moins cher pour ses clients institutionnels. Aujourd’hui, l’un des clients de Visa, Crypto.com, peut envoyer directement des USDC transfrontaliers via la blockchain Ethereum vers un compte Circle géré pour Visa. Cela réduit considérablement le temps et la complexité des virements internationaux, qui prenaient auparavant plusieurs jours. À mesure que les entreprises se familiarisent avec la technologie blockchain, de nombreuses entreprises pourraient choisir d’utiliser des stablecoins sur chaîne plutôt que le système bancaire lent et coûteux.

À plus petite échelle, au niveau P2P, la blockchain pourrait avoir un impact plus rapide et significatif sur l’industrie des paiements, notamment dans le domaine des virements internationaux. Beaucoup de bénéficiaires de virements n’ont pas de compte bancaire ou sont sous-bancarisés. La blockchain permet de « sauter » le système bancaire traditionnel, permettant à toute personne dotée d’une connexion Internet et d’un smartphone de recevoir des paiements de n’importe où dans le monde.

Fondamentalement, la blockchain propose un nouveau médium, décentralisé, permettant des paiements plus fluides à l’échelle mondiale. Alors que l’industrie des paiements continue d’expérimenter cette technologie et de l’intégrer progressivement, gardons toujours à l’esprit l’objectif ultime : créer un monde de monnaie libre, plus abordable, plus rapide et plus efficace pour tous.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News