OKX Ventures : Les six principaux marchés d'actifs clés dans le secteur RWA, expliqués en un seul article

TechFlow SélectionTechFlow Sélection

OKX Ventures : Les six principaux marchés d'actifs clés dans le secteur RWA, expliqués en un seul article

Depuis le début de l'année, la croissance du récit RWA occupe la deuxième place avec une hausse de 117 %, juste derrière celle des Meme.

Rédaction : Esme Zheng, OKX Ventures

Dans l'environnement actuel des marchés, les « Actifs du Monde Réel » (RWA) connaissent une montée en puissance rapide. En juillet dernier, CoinGecko a indiqué dans son rapport trimestriel sur l'industrie cryptographique 2024 que les Meme Coins, l'intelligence artificielle et les RWA étaient devenus les catégories les plus populaires, captant 77,5 % du trafic total.

Des géants traditionnels de la finance tels que Citigroup, BlackRock, Fidelity et JPMorgan s'engagent également activement. Selon les données de Dune Analytics, la croissance narrative liée aux RWA est arrivée en deuxième position cette année, avec une augmentation de 117 %, juste derrière les Meme Coins. Cet article propose un examen complet de l'état actuel et des opportunités futures du secteur RWA.

TL;DR

-

Les RWA constituent l'un des domaines DeFi à la croissance la plus rapide. La valeur totale verrouillée (TVL) a doublé en 2023, et depuis le début de 2024, la valeur des actifs blockchain a augmenté de 50 %, atteignant 12 milliards de dollars (hors stablecoins). Les segments principaux et les plus dynamiques sont respectivement le marché du crédit privé (76 %), les produits obligataires américains (17 %), suivis par les stablecoins adossés à des métaux précieux comme l’or, les tokens immobiliers, etc.

-

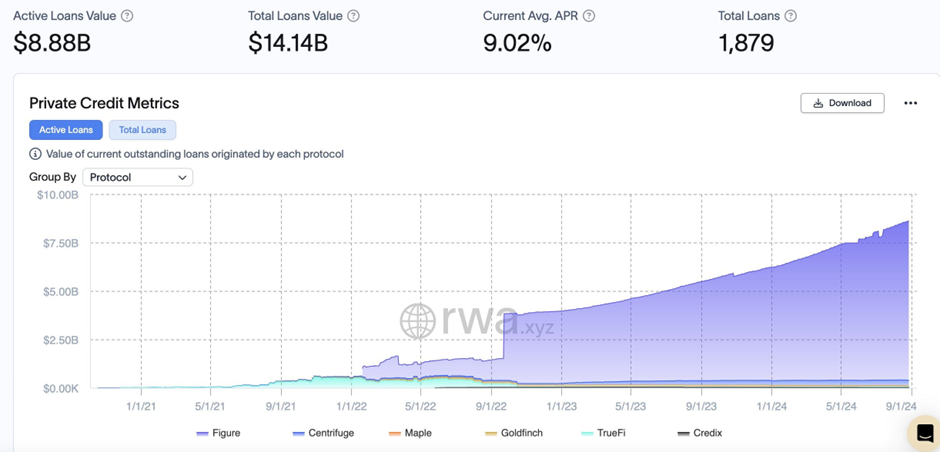

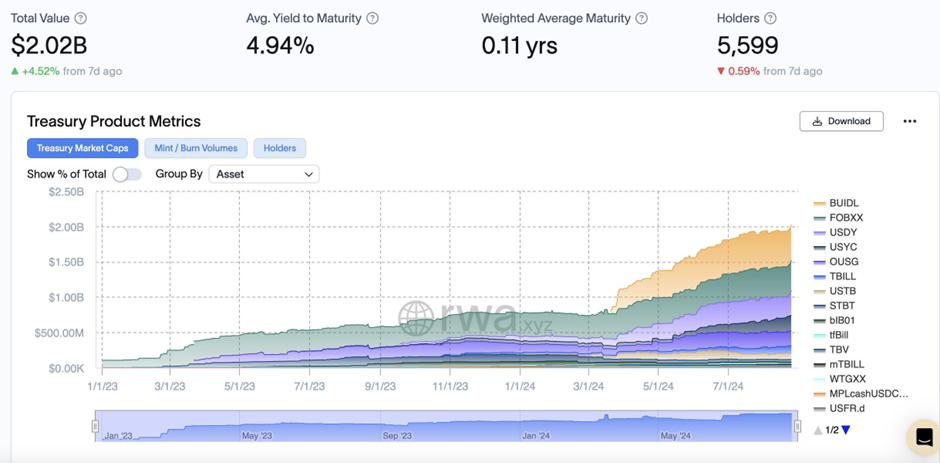

Près de 15 émetteurs majeurs proposent actuellement plus de 32 produits tokenisés liés aux obligations américaines, pour un total d'actifs dépassant 2 milliards de dollars, soit une croissance de 1627 % depuis le début de l'année. Six protocoles de crédit majeurs sur blockchain — Figure, Centrifuge, Maple, Goldfinch, TrueFi, Credix, etc. — affichent conjointement un encours total de prêts actifs de 8,88 milliards de dollars, en hausse de 43 % depuis janvier.

-

Après le succès des stablecoins sur chaîne et la rentabilité attractive obtenue par les émetteurs centralisés hors chaîne grâce à leur différentiel net d’intérêt, la prochaine étape de l’évolution des RWA sera impulsée par l'émission de bons du Trésor américain tokenisés. Dans ce processus, les détenteurs de tokens perçoivent la part majoritaire du différentiel net d’intérêt en investissant directement dans des actifs réels à court terme, liquides et garantis par le gouvernement américain.

-

Le marché du crédit privé sur chaîne fait face à de graves défis après l'effondrement des créances non performantes dans la finance centralisée, mais connaît désormais un redressement porté par la narration RWA. Bien que le volume total du crédit sur chaîne représente actuellement moins de 0,5 % du marché traditionnel du crédit privé estimé à 1,5 billion de dollars, la tendance fortement ascendante révèle un potentiel d'expansion considérable.

-

La tokenisation des actifs réels dans les domaines financiers traditionnels implique de nombreuses opérations telles que l'émission et les transactions d'actifs. Pour les institutions financières détenant les actifs clés, la conformité réglementaire et la sécurité sont des priorités absolues. Les RWA doivent exister au sein d'une « finance fiable » ou d'une « finance vérifiable », et nécessitent d'être des « cryptomonnaies régulées ». En particulier dans le contexte des stablecoins, une participation importante d'intermédiaires hors chaîne reste indispensable pour les audits, la conformité et la gestion des actifs, ce qui repose toujours sur une base de confiance.

I. État actuel du secteur RWA

1. Offre et demande du marché

- La logique centrale des RWA consiste à mapper sur la blockchain les droits de revenu d'actifs financiers réels (tels que les obligations américaines, les titres à revenu fixe générant des intérêts, ou encore des actions) tout en obtenant une liquidité sur chaîne via la mise en gage d'actifs hors chaîne. Pour les actifs physiques comme l'or ou l'immobilier, la procédure consiste à les intégrer à la blockchain afin d'améliorer la facilité et la transparence des transactions grâce à la technologie blockchain.

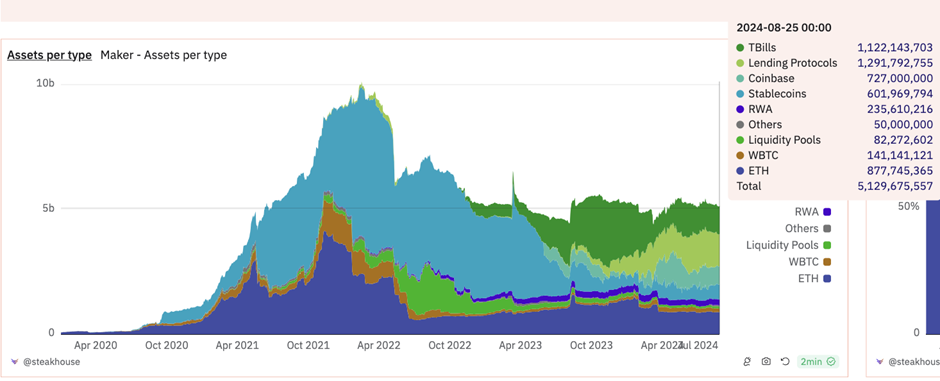

- Dans le contexte précédent de relèvement progressif des taux d'intérêt et de réduction du bilan par la Réserve fédérale, les taux élevés ont fortement impacté l'évaluation des marchés risqués, tandis que le resserrement monétaire a drastiquement retiré de la liquidité du marché cryptographique, entraînant une baisse continue des rendements du marché DeFi. À cette période, un rendement sans risque de 5 % offert par les obligations américaines est devenu très attractif pour le marché crypto. L'exemple le plus remarqué fut celui de MakerDAO, qui a massivement acquis des obligations américaines comme actifs de réserve, non seulement pour diversifier ses actifs, stabiliser sa parité et réduire les risques ponctuels, mais surtout pour répondre à la demande unilatérale du monde crypto en matière de rendements d'actifs financiers réels.

Source : Dune / @steakhouse

- Un grand nombre de stablecoins circulent sur le marché ; dans un environnement à taux élevé, leurs détenteurs ne tirent aucun profit et subissent en réalité un coût d'opportunité. Les stablecoins centralisés privatisent les profits tout en socialisant les pertes. Il faut davantage de types d'actifs RWA pour exploiter efficacement ces stablecoins, générer des rendements pour les utilisateurs et injecter davantage de liquidité dans le marché DeFi.

- Pour de grands gestionnaires d'actifs reconnus comme Franklin Templeton ou WisdomTree, la tokenisation représente une nouvelle voie de distribution permettant d'atteindre de nouveaux groupes de clients disposés à conserver leurs actifs sous forme numérique sur la blockchain plutôt que dans des comptes de courtage ou bancaires traditionnels. Pour eux, la tokenisation des bons du Trésor constitue leur « tête de pont ».

- Le secteur financier traditionnel accorde de plus en plus d'attention à l'intégration avec les technologies DeFi, cherchant à réduire les coûts et améliorer l'efficacité grâce à la tokenisation des actifs, tout en résolvant certains problèmes structurels de la finance traditionnelle. Le mapping des actifs réels (actions, dérivés financiers, monnaies, droits, etc.) vers la blockchain étend non seulement le champ d'application des registres distribués, mais rend aussi les échanges et règlements d'actifs plus efficaces. Outre l'exploration de nouvelles canaux de distribution, l'accent est mis sur les gains significatifs d'efficacité et l'innovation apportés par la technologie au système financier traditionnel.

2. Taille du marché :

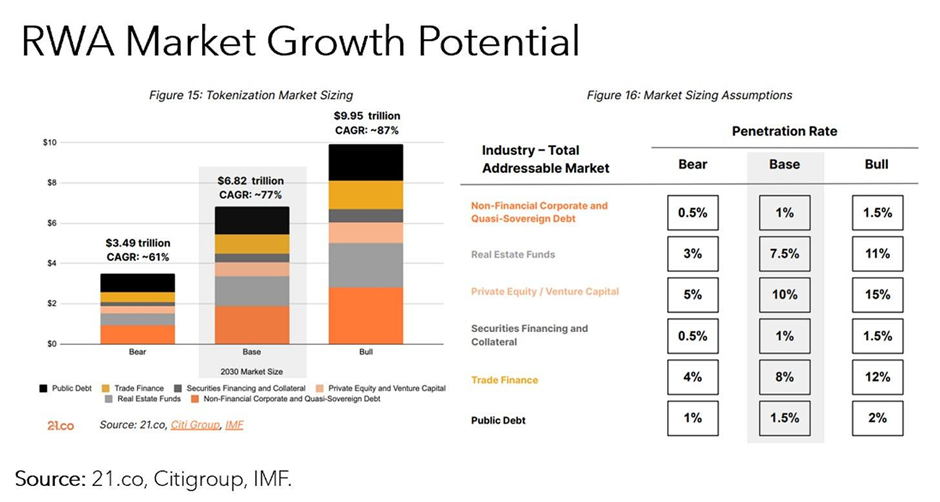

- La capitalisation des actifs RWA sur chaîne est d’environ 12 milliards de dollars, et dépasse 180 milliards lorsqu’on y inclut les stablecoins. Grâce à la technologie blockchain, la numérisation des actifs financiers traditionnels permet non seulement d’améliorer la transparence et l’efficacité, mais attire également davantage d’utilisateurs vers ce nouveau marché. Selon les rapports de 21.co, Citigroup et le FMI, la valeur totale des actifs tokenisés pourrait atteindre 6 800 milliards de dollars d’ici 2030 dans un scénario de marché de base.

Source : 21.co, Citigroup, FMI

- Les crédits privés et les obligations américaines sont les principaux actifs tokenisés — ces deux marchés étant passés de quelques millions de dollars à un marché de prêt dont la valeur totale verrouillée atteint 8,8 milliards de dollars (croissance annuelle de 63 %) et un marché obligataire dépassant 2 milliards de dollars (croissance annuelle de 2100 %). La tokenisation des obligations américaines reste un domaine émergent à fort potentiel — avec Franklin Templeton, BlackRock et Wisdomtree comme pionniers.

Source : rwa.xyz

- La politique de la Réserve fédérale exerce un impact direct et important sur l’expansion et la configuration du secteur RWA DeFi :

- Au troisième trimestre 2022, les RWA soutenus par des crédits privés représentaient 56 % de la TVL totale des RWA, contre 0 % pour ceux soutenus par des obligations américaines.

Au troisième trimestre 2023, la part des RWA soutenus par des crédits privés est tombée à 18 %, tandis que celle des RWA soutenus par des obligations américaines est montée à 27 %.

Fin août 2024, date de publication de cet article, les RWA soutenus par des crédits privés représentent 76 % de la TVL totale, tandis que la part des obligations américaines se stabilise à 17 %.

Source : rwa.xyz

1) Facteurs moteurs du marché :

La croissance des RWA productifs (à revenu fixe) est fulgurante. Depuis le début de 2024, la valeur des RWA non-stablecoin sur chaîne a augmenté de 4,11 milliards de dollars, principalement grâce aux obligations d'État, aux crédits privés et aux tokens immobiliers. La croissance globale et la maturation de l'écosystème s'expliquent principalement par trois facteurs :

- L’intérêt institutionnel et les nouveaux produits, par exemple :

- BlackRock, Superstate et d'autres institutions lancent de nouveaux produits et fonds d'obligations d'État sur chaîne (T-bills).

- Ondo lance USDY, Centrifuge collabore avec Maker et BlockTower, etc.

- L'amélioration des infrastructures, par exemple :

- M^0 Labs développe un middleware institutionnel pour stablecoins, pouvant servir de module de construction pour d'autres produits.

- Ondo Global Markets crée un système bidirectionnel permettant un transfert fluide entre les tokens sur chaîne et les comptes hors chaîne.

- L'intégration au DeFi, par exemple :

- Morpho permet la création de coffres-forts non gardés, redistribuant les rendements des RWA aux utilisateurs DeFi ; intégration avec Centrifuge pour prise en charge des prêts sur gage.

- TrueFi lance Trinity, permettant aux utilisateurs de déposer des obligations américaines tokenisées comme garantie pour frapper des actifs indexés sur le dollar utilisables dans le DeFi.

- Diversification des actifs détenus par les DAO (ex. : Maker)

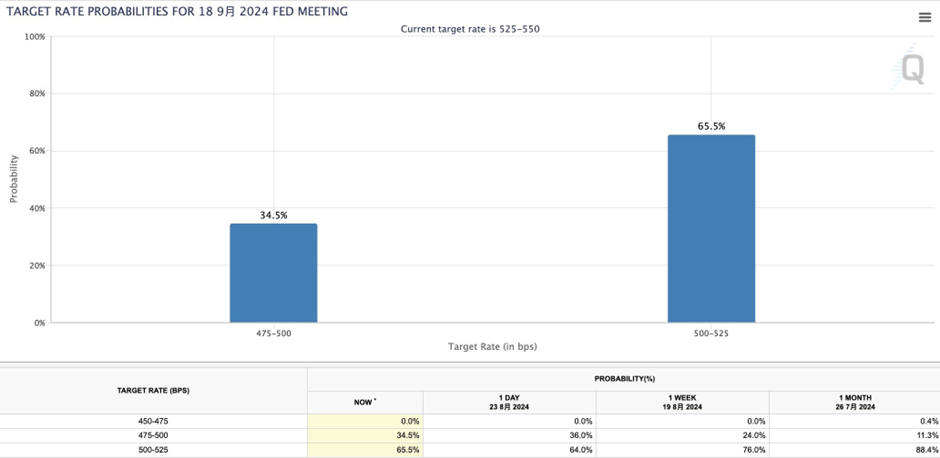

Étant donné les dernières déclarations du président de la Réserve fédérale, Jerome Powell, qui a transmis pour la première fois un signal accommodant depuis le début du cycle de relèvement des taux, indiquant un recentrage de la politique de la Fed vers la croissance économique et l'emploi. Une tendance vers un cycle de baisse des taux commence à se dessiner, susceptible d'attirer à nouveau des capitaux à effet de levier. Actuellement, l'outil CME FedWatch anticipe une baisse de 25 points de base en septembre. Toutefois, avec la publication imminente des données CPI et NFP d'août, si celles-ci dépassent les attentes, la probabilité d'une baisse de 50 points de base en septembre augmentera.

Les bons du Trésor resteront le placement privilégié des liquidités tant que les taux élevés perdureront, mais une série de baisses tarifaires aura des conséquences profondes. D’un côté, un environnement à taux bas pourrait inciter les investisseurs à chercher des rendements plus élevés, stimulant les flux vers les domaines DeFi à haut rendement. D’un autre côté, la chute des rendements des actifs traditionnels pourrait encourager davantage de RWA à être tokenisés afin d’obtenir des rendements supérieurs sur les plateformes DeFi. À ce moment-là, la concurrence sur le marché pourrait changer, davantage de capitaux affluant vers les applications RWA à haut rendement combinant technologie DeFi, stimulant ainsi davantage le développement de l’économie sur chaîne.

Source : CME FedWatch

2) Profil principal des utilisateurs :

Selon les statistiques annuelles de Galaxy Digital pour 2023, la demande majoritaire des RWA sur chaîne provient principalement d’un petit groupe d’utilisateurs natifs du crypto, et non de nouveaux adoptants ou d’utilisateurs traditionnels de la finance passant à la blockchain. Ces adresses interagissant avec les tokens RWA étaient déjà actives sur chaîne avant même la création de ces actifs. Les données ci-dessous analysent uniquement les adresses détenant des obligations américaines tokenisées et les principaux actifs de crédit privé :

- Adresses uniques : 3 232 UA détenaient des actifs RWA au 31 août 2023. Le 26 août 2024, ce chiffre atteignait 61 879 adresses, soit une croissance de 1 815 %.

- Âge moyen des adresses : 882 jours (environ 2,42 ans), indiquant que ces utilisateurs sont actifs depuis environ avril 2021.

- Âge moyen des RWA : 375 jours, ce qui montre que ces actifs sont relativement nouveaux par rapport aux adresses.

- L’adresse la plus ancienne ayant interagi avec des RWA remonte au 22 mars 2016, soit 2 718 jours.

- La distribution montre une concentration d’âge des adresses autour de 700-750 jours.

Nombre d'adresses par tranche d'âge :

- <1 an : 17 % (545 adresses)

- 1 à 2 ans : 27 % (885 adresses)

- 2 à 3 ans : 36 % (1 148 adresses)

- Plus de 3 ans : 20 % (654 adresses)

Selon Transak, mi-2024, le nombre total de détenteurs de tokens RWA sur Ethereum avait dépassé 97 000 personnes, représentant plus de 205 000 adresses uniques. Ces tokens ont gagné environ 38 000 nouveaux détenteurs l’an passé.

Depuis le début de 2024, le volume total des échanges de tokens RWA sur les DEX a connu une forte croissance. Le volume des échanges sur DEX était d’environ 2,3 milliards de dollars en décembre 2023, dépassant 3,6 milliards en avril 2024.

En 2024, avec l'adoption accrue des RWA par les institutions financières traditionnelles, on peut anticiper un afflux croissant d'utilisateurs venus de la finance traditionnelle, apportant une nouvelle dynamique de croissance et des capitaux additionnels.

II. Analyse approfondie des six actifs principaux

Le marché des RWA tokenisés se divise en six grandes catégories selon la capitalisation boursière : stablecoins, crédit privé, obligations d'État (américaines), matières premières, immobilier, actions et titres :

Source : OKX Ventures, rwa.xyz, Statista, 21.co

La capitalisation boursière totale des actifs réels sur chaîne (RWA) s’élève à 18,312 milliards de dollars, contre 685,5 billions hors chaîne. Si la capitalisation des actifs traditionnels hors chaîne augmentait d’un seul point de base (1 bps, 0,01 %) par jour, cela générerait un flux supplémentaire d’environ 6,85 milliards de dollars, soit près de 37 % de la capitalisation actuelle des actifs sur chaîne. Sous cet angle, même une croissance minime hors chaîne peut avoir un effet catalyseur majeur sur les actifs sur chaîne.

-

Stablecoins

Les stablecoins ont démontré une correspondance claire entre produit et marché (PMF) et créé des opportunités significatives de monétisation. Au premier trimestre de cette année, bien que Tether gère un actif net bien inférieur à BlackRock (70 milliards vs 8 500 milliards de dollars), ses bénéfices ont dépassé ceux de BlackRock (1,48 milliard vs 1,16 milliard de dollars).

Situation du marché :

La capitalisation actuelle des stablecoins est d’environ 170 milliards de dollars, avec un volume mensuel d’échanges de 1,69 billion, plus de 17 millions d’adresses actives par mois et plus de 117 millions de détenteurs.

-

Les stablecoins centralisés dominent largement : USDT détient près de 70 % du marché, soit environ 114,57 milliards de dollars ; USDC représente 20 %, soit environ 33,44 milliards de dollars.

-

Les stablecoins décentralisés maintiennent une part stable : DAI représente 3 %, soit environ 5,19 milliards de dollars ; Ethena 2 %, soit environ 3,31 milliards de dollars.

-

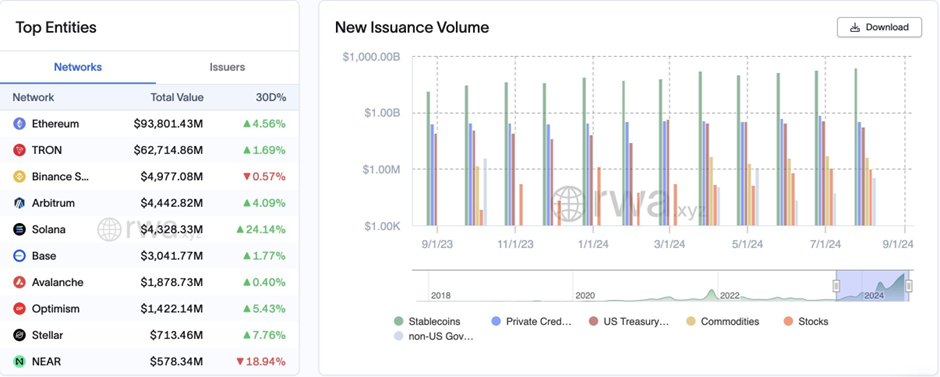

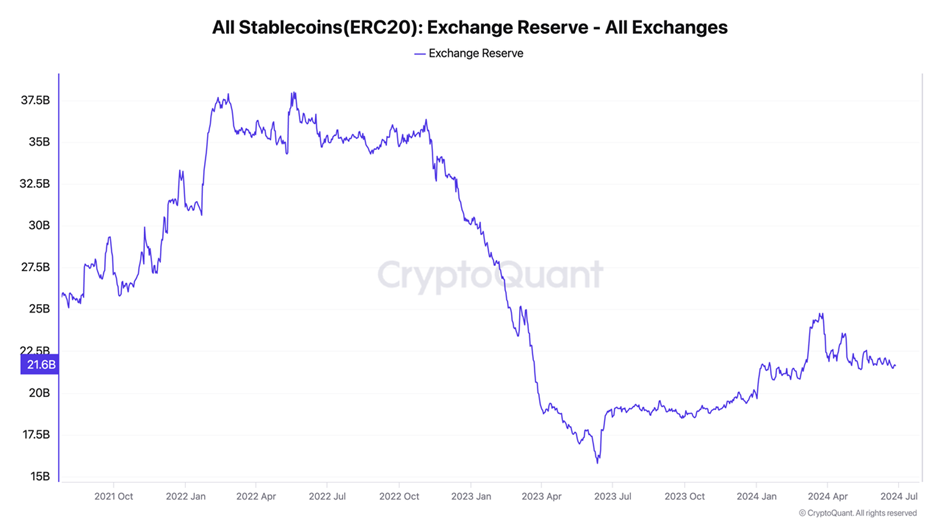

Environ 21,63 milliards de stablecoins sont détenus sur des exchanges centralisés, soit 13,2 % de l'offre totale ; le reste circule principalement sur Ethereum (48,38 %), suivi par BSC, Arbitrum, Solana, Base, Avalanche et Polygon (35,95 % sur Ethereum, et 1-3 % chacun sur les autres chaînes).

Source : CryptoQuant, Artemis

Problèmes majeurs du marché :

-

Déséquilibre de valeur : les stablecoins centralisés privatisent souvent les profits tout en socialisant les pertes potentielles, entraînant une répartition inégale des bénéfices.

-

Manque de transparence : des stablecoins centralisés comme Tether et Circle souffrent de graves lacunes en matière de transparence, exposant les utilisateurs à des risques inutiles. Par exemple, pendant la faillite de SVB, le marché ignorait si Circle ou Tether avaient une exposition financière à SVB, ni où étaient détenues leurs réserves. De même, Tether utilise une partie de ses réserves pour des prêts et des investissements. Selon le rapport d'audit de TBO, environ 6,5 % des réserves ont été prêtés, 4 % investis en métaux précieux, et environ 2,5 % classés comme autres investissements. Ce modèle expose Tether au risque de ruée bancaire, et un resserrement de liquidité pourrait devenir un événement « cygne noir ».

-

Limites d’extension des stablecoins décentralisés : les stablecoins décentralisés rencontrent des difficultés d’extension car ils exigent généralement une sur-garantie massive. Avec la croissance de la demande, s’appuyer uniquement sur un actif cryptographique unique comme garantie pourrait ne pas suffire. En outre, les stablecoins algorithmiques mal conçus ont échoué à plusieurs reprises, exposant aux risques de sous-garantie et d’instabilité mécanique.

Acteurs populaires :

-

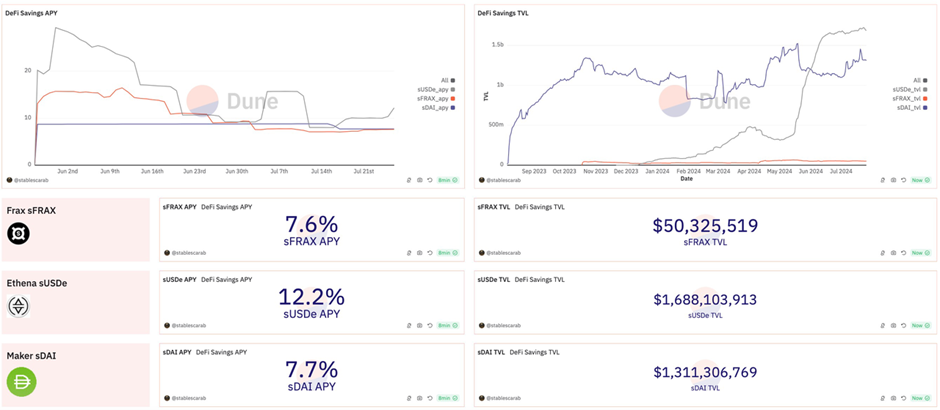

Ethena : offre un APY relativement élevé, jusqu’à 12,2 %, avec une TVL actuelle de sUSDe d’environ 1,7 milliard de dollars ; depuis son lancement début 2024, sa capitalisation a augmenté de 978 %. La stratégie Delta Hedge d’Ethena est particulièrement attrayante en période de marché haussier. Lorsque les positions longues dominent, les frais de financement sont généralement favorables aux vendeurs à découvert. Cette stratégie permet à Ethena d’attirer des traders souhaitant couvrir la volatilité du marché et tirer profit des frais positifs en période haussière, tout en maintenant la stabilité.

-

Maker (maintenant Sky) : APY à 7,7 %, TVL actuelle de sDAI d’environ 1,3 milliard de dollars ; plus de 2 milliards de DAI déposés dans le DSR, soit 38 % de tous les DAI en circulation, une hausse de 197 % depuis qu’en août dernier Rune a annoncé un rendement allant jusqu’à 8 %. Sa capitalisation reste stable autour de 5 milliards de dollars. La TVL des collatéraux est de 7,74 milliards de dollars, avec un ratio de couverture de 147 %. Maker a diversifié ses sources de revenus en intégrant des obligations américaines à son portefeuille, renforçant la stabilité de ses revenus. Il a également intégré le stETH mis en jeu comme collatéral pour frapper du DAI, tout en supprimant la pénalité de 15 % sur le retrait, promouvant la stabilité et alignant les intérêts des détenteurs avec la durabilité de l’écosystème.

Source : Dune / @stablescarab

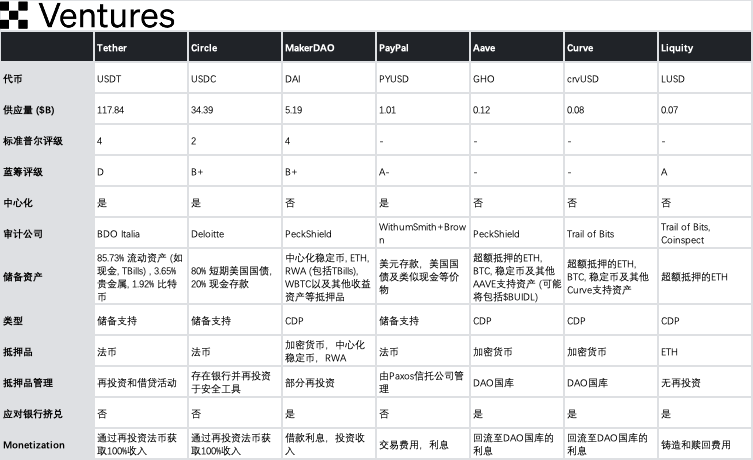

Aperçu des stablecoins majeurs

Source : OKX Ventures

Perspectives futures :

-

Le succès de DAI repose largement sur les énormes subventions payées par les détenteurs de Curve au pool 3pool, créant une solide barrière à l’entrée. Alors que Maker se transforme en un écosystème Sky plus centralisé, cette stratégie, bien que pragmatique, suscite de vives controverses au sein de la communauté. Beaucoup craignent que la transformation en USDS ne fasse perdre à Maker son avantage initial de décentralisation, le rendant vulnérable à des alternatives plus fiables. Il reste à voir si l’objectif d’accroître rapidement l’échelle de l’écosystème Sky grâce au modèle combinant obligations américaines et subDAO sera atteint.

-

À l’inverse, Liquity emprunte une voie totalement opposée. Son $BOLD v2, un stablecoin entièrement natif d’Ethereum supporté uniquement par ETH (et LST), devrait attirer d’importants collatéraux selon le mécanisme actuel. Reste à savoir si un CDP privilégiant au maximum la décentralisation et la résilience deviendra un produit de niche. Nous attendons que les utilisateurs votent avec leur argent réel.

-

La popularité croissante d’actifs à faible volatilité dans le domaine des stablecoins. Après les enseignements du dernier cycle, la communauté est devenue plus prudente et rigoureuse quant au contrôle des risques sous-jacents des actifs financiers cryptos, notamment dans le choix des collatéraux et les mesures de gestion des risques. Les projets à haut risque de la dernière vague, tels que les stablecoins algorithmiques à base d’actifs volatils comme LUNA, ont disparu.

-

Grâce à des lignes commerciales simples et claires, les coûts réglementaires sont plus maîtrisables et cohérents. De grandes institutions financières commencent à cibler le secteur lucratif et accessible des stablecoins. Le PYUSD de Paypal a atteint un volume émis de 1 milliard, et depuis son annonce d’entrée sur Solana le 29 mai, sa capitalisation a augmenté de 155 %, tandis que l’offre de PYUSD sur Solana a bondi de près de 4685 %. De même, le projet de stablecoin lié au dollar de Hong Kong par JD vise à prendre sa part du gâteau tout en explorant de nouveaux axes de croissance numérique.

-

La communauté attend toujours davantage de directives législatives, notamment en matière de rapports de réserves et exigences de liquidité. Circle insiste sur la transparence et est passé de Grant Thornton à Deloitte pour ses audits, renforçant ainsi la confiance dans ses réserves. La question de la transparence de Tether reste controversée depuis longtemps. Bien que Tether affirme que chaque USDT est entièrement couvert par des réserves fiduciaires équivalentes, le manque de transparence sur les détails précis des réserves et les audits indépendants persiste. En 2024, les autorités américaines poussent à davantage de transparence et de conformité, et Tether devrait être soumis à ces exigences.

-

Crédit privé :

Via des protocoles de crédit tokenisés, les institutions financières prêtent à des entreprises par le biais d'instruments de dette.

Dans la finance traditionnelle, le crédit privé représente un marché colossal de 1,5 billion de dollars. Les protocoles cryptos ont déjà tokenisé plus de 13 milliards de dollars de prêts, dont plus de 8 milliards octroyés à des entreprises du monde réel, générant des rendements pour les prêteurs sur chaîne. Pour les traders sur chaîne, le crédit privé est attractif en raison de son potentiel de rendement supérieur. Par exemple, prêter des stablecoins via des protocoles comme Centrifuge offre un rendement annualisé moyen de 8,7 %, dépassant les 4-5 % typiques sur des plateformes comme AAVE — bien sûr, le risque augmente aussi.

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News