RWA : L'essor des actifs réels

TechFlow SélectionTechFlow Sélection

RWA : L'essor des actifs réels

Cet article examine la tendance et les perspectives de développement de la tokenisation d'actifs du monde réel (tels que l'immobilier, les obligations, les actions, etc.) au moyen de la technologie blockchain, ainsi que leur intégration dans l'écosystème de la finance décentralisée (DeFi).

Rédaction : Trustless Labs

1. Origine des RWA

RWA — Actifs du monde réel

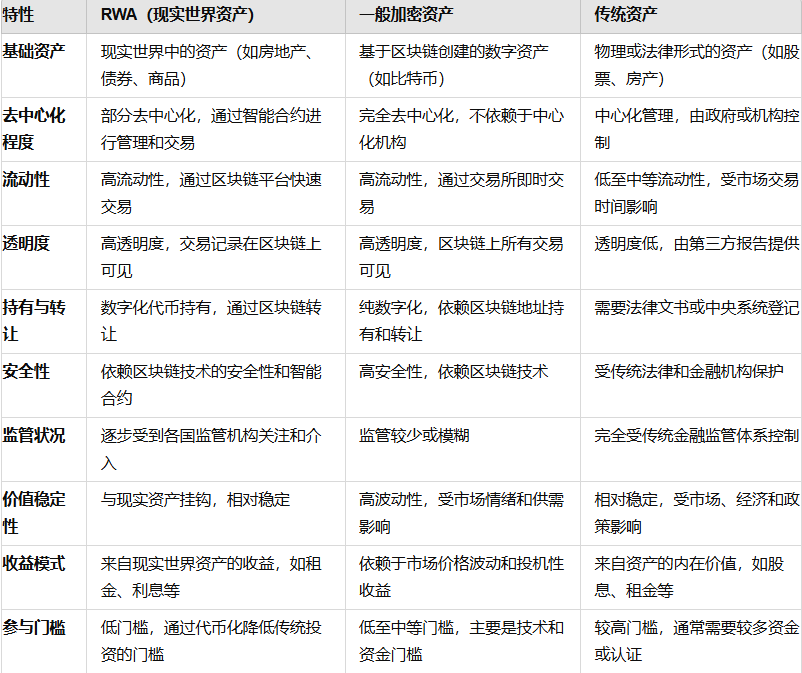

Les RWA, ou Real World Assets (actifs du monde réel), désignent la représentation et l'échange, sous forme numérique et tokenisée, d'actifs physiques dans l'écosystème blockchain ou Web3. Ces actifs incluent notamment l'immobilier, les matières premières, les obligations, les actions, les œuvres d'art, les métaux précieux, la propriété intellectuelle, etc. L'idée centrale des RWA est d'intégrer les actifs financiers traditionnels dans l'écosystème de la finance décentralisée (DeFi) via la technologie blockchain, afin d'en améliorer l'efficacité, la transparence et la sécurité.

L’intérêt des RWA réside dans leur capacité à accroître la liquidité d’actifs traditionnellement peu liquides, en permettant leur intégration au sein de l’écosystème DeFi pour des opérations telles que le prêt, le staking ou l’échange. Ce pont entre les actifs réels et le monde blockchain devient ainsi une direction stratégique clé au sein de l’écosystème Web3.

RWA — Une position d’actif particulière

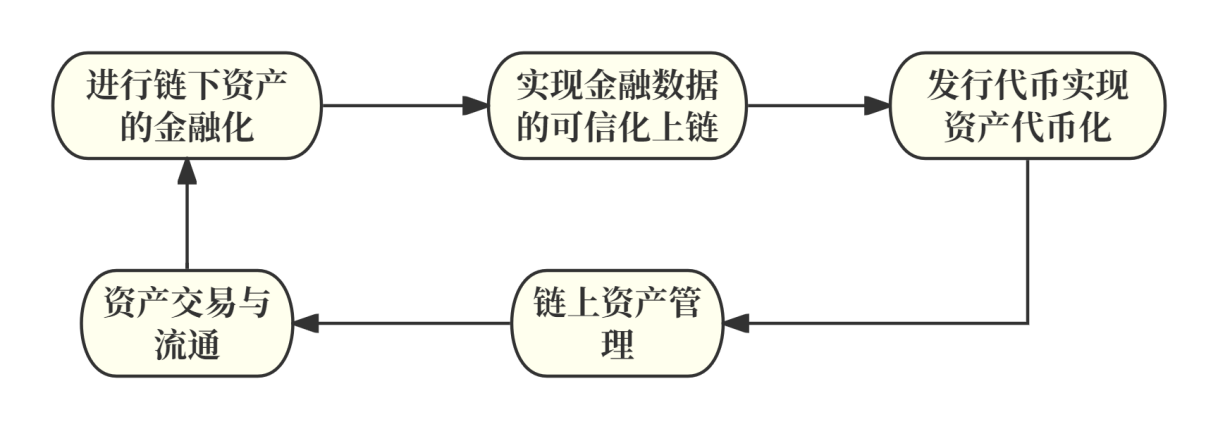

Les RWA consistent à tokeniser des actifs réels afin qu'ils deviennent des actifs numériques fonctionnels sur blockchain. Ils constituent donc un pont entre les actifs natifs du monde cryptographique et les actifs traditionnels. Les actifs natifs de la crypto sont généralement gérés par des contrats intelligents, avec toutes les logiques métier et opérations exécutées directement sur la chaîne, conformément au principe « Code is Law ». En revanche, les actifs traditionnels comme les obligations, les actions ou l’immobilier fonctionnent dans le cadre juridique du monde réel et bénéficient de la protection des lois gouvernementales. Les règles de tokenisation des RWA nécessitent à la fois un soutien technique via les contrats intelligents et une protection légale des actifs sous-jacents tels que les actions ou l’immobilier.

En réalité, la tokenisation dans le cadre des RWA ne se limite pas à l’émission simple d’un jeton sur blockchain. Elle implique un ensemble complexe de processus liés aux actifs physiques hors chaîne. Le processus de tokenisation comprend typiquement : l’achat et la conservation des actifs sous-jacents, l’établissement d’un cadre juridique associant les jetons à ces actifs, puis l’émission finale des jetons. Grâce à cette procédure, les cadres réglementaires hors chaîne et les procédures opérationnelles sont intégrés, garantissant aux détenteurs de jetons un droit légal de réclamation sur les actifs sous-jacents.

Figure 1

Figure 2

RWA — Histoire et origines

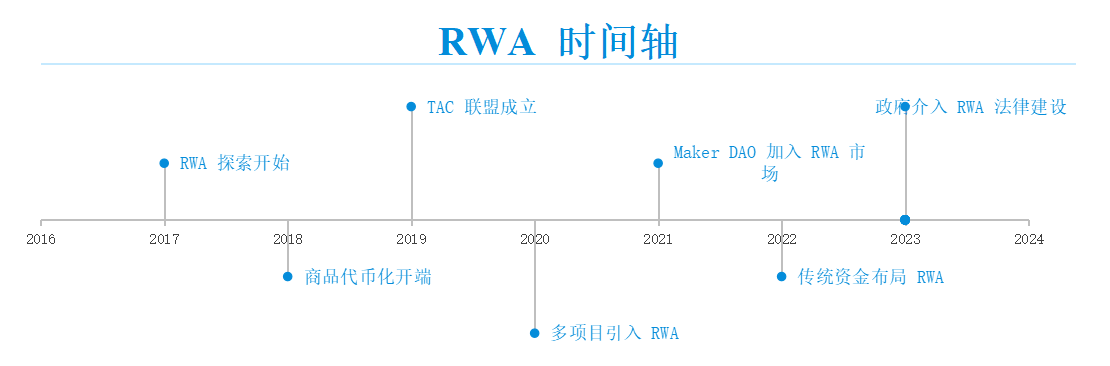

Le développement des RWA peut être divisé en trois phases : exploration précoce, développement initial et expansion rapide.

Phase d'exploration précoce (2017-2019)

-

2017 : Début de l'exploration des RWA

Avec la maturation progressive du concept de finance décentralisée (DeFi), l'idée des RWA (Real World Assets) commence à émerger. Des projets pionniers tels que Polymath et Harbor explorent la faisabilité de la tokenisation de titres. Polymath se concentre sur la création d'une plateforme d'émission de titres tokenisés, en s'attaquant aux problèmes de conformité réglementaire, tandis que Harbor vise à fournir un cadre conforme permettant la circulation des actifs titrisés sur blockchain.

-

2018 : Débuts de la tokenisation des matières premières

Dans les domaines de l'immobilier et des matières premières, certains projets pilotes apparaissent. Par exemple, le projet RealT tente aux États-Unis de tokeniser des biens immobiliers, permettant ainsi aux investisseurs du monde entier d'acquérir une partie de la propriété et des revenus locatifs via l'achat de jetons.

-

2019 : Création de l'alliance TAC

L’alliance TAC est fondée dans le but de promouvoir la standardisation et l’interopérabilité interplateformes des RWA, favorisant ainsi la coopération et le développement entre différents projets. Par ailleurs, des plateformes telles que Securitize et OpenFinance lancent leurs services durant cette période, en proposant des solutions de tokenisation conformes destinées aux entreprises.

Phase de développement initial (2020-2022)

-

2020 : Plusieurs projets adoptent les RWA

Le projet Centrifuge attire une attention significative en tokenisant les créances commerciales et les factures du monde réel, permettant ainsi aux petites et moyennes entreprises d'accéder au financement via la blockchain. Par ailleurs, des projets DeFi renommés comme Aave et Compound commencent à expérimenter l'utilisation des RWA comme collatéral, élargissant ainsi la portée de leurs activités de prêt.

-

2021 : Maker DAO rejoint le marché des RWA

Centrifuge introduit les RWA comme collatéral sur la plateforme de prêt de MakerDAO, permettant aux utilisateurs de recevoir la stablecoin DAI en détenant des RWA.

-

2022 : Entrée des capitaux traditionnels sur le marché des RWA

Des institutions financières majeures telles que JPMorgan Chase et Goldman Sachs entament des recherches et des projets pilotes autour des RWA, explorant comment digitaliser les actifs traditionnels via la blockchain ; l’alliance RWA (Real World Asset Alliance) est fondée pour promouvoir la standardisation et la diffusion mondiale des RWA.

Phase d'expansion rapide (2023 - aujourd'hui)

-

2023 : Intervention des gouvernements dans la réglementation des RWA

De grandes sociétés de gestion d'actifs telles que BlackRock et Fidelity commencent à tester la gestion de certaines parts de leurs portefeuilles via la tokenisation afin d'améliorer la liquidité et la transparence ; la SEC américaine et l'ESMA européenne commencent progressivement à intervenir pour élaborer un cadre réglementaire relatif aux RWA.

Figure 3

2. Directions du secteur RWA

Étant donné la diversité des formes d’actifs traditionnels, le secteur des RWA brille également dans différents domaines. Des actifs tangibles tels que l'immobilier, les matières premières, les métaux précieux, les œuvres d'art et les biens de luxe, aux actifs intangibles comme les obligations, les titres, la propriété intellectuelle, les crédits carbone, l'assurance, les actifs non performants ou encore les monnaies fiduciaires, les RWA démontrent un potentiel d'application étendu.

Figure 4

Secteur immobilier

Dans la finance traditionnelle, l’immobilier est généralement considéré comme un actif relativement stable pour les investissements à long terme, offrant un fort potentiel d’appréciation du capital en conditions normales de marché. Toutefois, ses caractéristiques de faible liquidité et d’effet de levier élevé augmentent les seuils d’entrée sur le marché immobilier et amplifient les risques pour les investisseurs individuels. Les projets RWA liés à l’immobilier améliorent significativement la liquidité des actifs tout en réduisant les risques supportés par les particuliers.

-

Tangible : se concentre sur la tokenisation d’actifs physiques (comme l’immobilier et les métaux précieux), permettant à ces actifs traditionnellement difficiles à échanger d’acquérir de la liquidité sur blockchain.

-

Landshare : grâce à la tokenisation, Landshare permet aux petits investisseurs d’accéder au marché immobilier, notamment via son modèle de fonds immobilier basé sur la blockchain.

-

PropChain : propose une plateforme d’investissement immobilier mondiale basée sur la blockchain, permettant aux investisseurs d’avoir une exposition au marché immobilier international sans avoir besoin d’acheter physiquement des biens.

-

RealT, RealtyX : permettent aux investisseurs d’acquérir une part de propriété d’immobilier américain et de percevoir des revenus locatifs via l’achat de jetons.

Des monnaies fiduciaires aux stablecoins

Dans le domaine des stablecoins, on retrouve des noms comme USDT (Tether), FDUSD, USDC et USDE. Ces stablecoins, adossés à des monnaies fiduciaires, offrent un actif à faible volatilité dans le marché cryptographique. Le plus célèbre d’entre eux est sans conteste USDT (Tether). Actuellement leader du marché, sa valeur est indexée 1:1 au dollar américain, signifiant que chaque USDT correspond à un dollar déposé.

Dans la finance traditionnelle, la monnaie fiduciaire constitue elle-même un actif du monde réel (RWA), dont la valeur est maintenue par des réserves et des mécanismes réglementaires. Lorsque cette monnaie entre dans l’écosystème blockchain sous forme de stablecoin, elle devient un actif numérique programmable pouvant participer directement à diverses opérations DeFi telles que le prêt, le paiement ou les transferts transfrontaliers. En liant directement la valeur de l’USDT aux actifs réels libellés en dollars, Tether renforce grandement la stabilité de l’USDT, tout en offrant un environnement relativement sûr et stable pour l’introduction et l’utilisation des RWA.

-

Mécanisme de fonctionnement de l’USDT

La société Tether soutient la valeur de l’USDT par un panier de réserves comprenant des liquidités, des équivalents de trésorerie, des obligations d’État à court terme, des billets commerciaux, des prêts garantis, ainsi qu’une petite part de métaux précieux. Lorsqu’un utilisateur dépose une monnaie fiduciaire (par exemple des dollars) sur le compte Tether, la société émet un montant équivalent d’USDT, assurant ainsi la parité 1:1 avec le dollar.

-

Stabilité et risques de l’USDT

-

Risque systémique : puisque la valeur de l’USDT est directement liée au dollar, les utilisateurs doivent supporter les risques systémiques et les fluctuations du marché liés au dollar. Par exemple, si le dollar connaît une forte dépréciation sur les marchés mondiaux, le pouvoir d’achat de l’USDT diminue également.

-

Risque réglementaire : si les autorités remettent en question le modèle d’exploitation de Tether ou prennent des mesures, cela pourrait affecter l’émission et l’utilisation de l’USDT.

-

Risque lié aux collatéraux : bien que Tether affirme que l’USDT est entièrement couvert par des actifs de réserve, la transparence et la suffisance de ces réserves font régulièrement l’objet de critiques externes. Si Tether ne parvient pas à maintenir des réserves suffisantes, ou si la qualité de ces réserves se détériore, cela pourrait entraîner une décrochage du prix de l’USDT, c’est-à-dire qu’il ne maintiendrait plus sa parité 1:1 avec le dollar.

-

Risque de liquidité : dans des conditions extrêmes de marché, Tether pourrait faire face à un manque de liquidité. Si un grand nombre d’utilisateurs demandaient simultanément à convertir leurs USDT en dollars, la société pourrait avoir du mal à honorer ces demandes rapidement, provoquant ainsi une panique sur le marché et des fluctuations de prix.

Les difficultés rencontrées par Tether ne sont pas spécifiques au seul marché des stablecoins, mais reflètent des problèmes inhérents à l’ensemble du marché des RWA. La sécurité des RWA reste étroitement liée à la qualité de leurs actifs sous-jacents et est fortement influencée par les réglementations nationales et locales.

Marché du crédit

L’intégration des RWA au marché du crédit permet d’élargir les choix de collatéraux et d’augmenter les montants de prêt. Sur des protocoles DeFi comme Maker ou AAVE, les emprunteurs doivent fournir des actifs cryptographiques dépassant le montant emprunté comme garantie afin d’assurer la sécurité du prêt. Avec l’entrée des RWA, des actifs traditionnels tels que l’immobilier ou les créances commerciales peuvent désormais servir de collatéraux, élargissant ainsi la gamme des actifs engagés. Cela permet non seulement aux actifs cryptos, mais aussi aux actifs de l’économie réelle, de participer à ce système. Cette avancée peut apporter davantage de fonds publics aux petites et micro-entreprises, offrir plus de canaux de crédit aux grandes entreprises, et permettre aux investisseurs ordinaires d’investir dans des entreprises pour bénéficier de leurs gains futurs.

Obligations et titres

Dans la finance traditionnelle, les obligations et les titres sont parmi les modes d’investissement les plus répandus, bénéficiant souvent de cadres réglementaires solides. Dans les projets RWA liés aux obligations et aux titres, la conformité avec les lois et réglementations réelles constitue donc une étape essentielle.

-

Maple Finance : offre aux entreprises et aux prêteurs un moyen de créer et gérer des pools de prêt sur la blockchain, rendant ainsi l’émission et le commerce des obligations plus efficaces et transparents.

-

Securitize : fournit des services d’émission, de gestion et d’échange de titres tokenisés. Cette plateforme permet aux entreprises d’émettre des obligations, des actions et d’autres titres sur blockchain, accompagnés d’une suite d’outils de conformité garantissant que ces titres respectent les exigences réglementaires de chaque pays.

-

Ondo Finance : propose notamment des fonds de bons du Trésor à court terme tokenisés, offrant des rendements stables et brouillant ainsi davantage la frontière entre la DeFi et la finance traditionnelle.

3. Taille du marché RWA

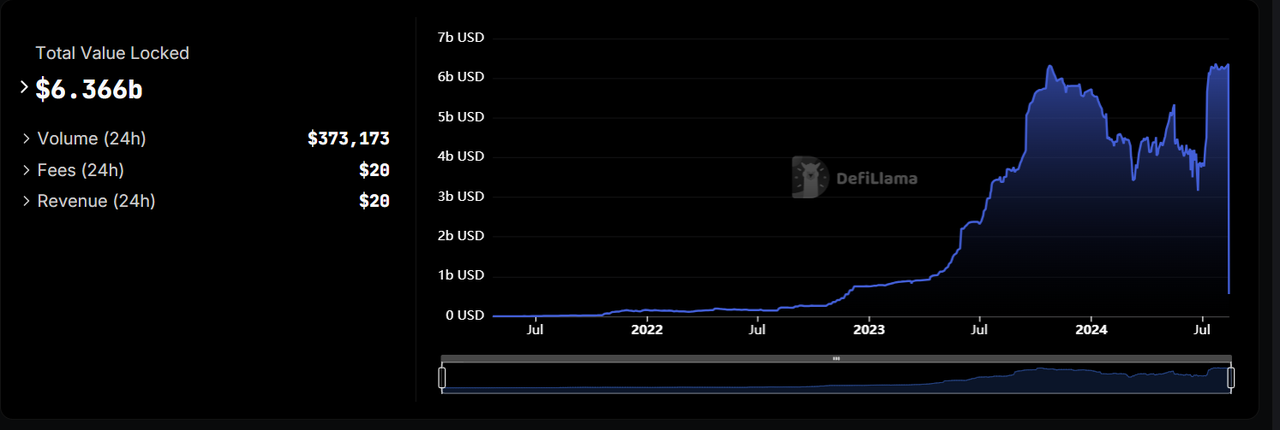

Les RWA ont connu une explosion depuis mai 2023. À la date de rédaction, selon DefiLlama, la TVL (valeur totale verrouillée) liée aux RWA atteint encore 6,3 milliards de dollars, soit une hausse de 6 000 % en glissement annuel.

Figure 5

D’après les données officielles de RWA.xyz, il existe jusqu’à 62 487 détenteurs d’actifs RWA, 99 émetteurs d’actifs, et la valeur totale des stablecoins atteint 169 milliards de dollars.

Figure 6

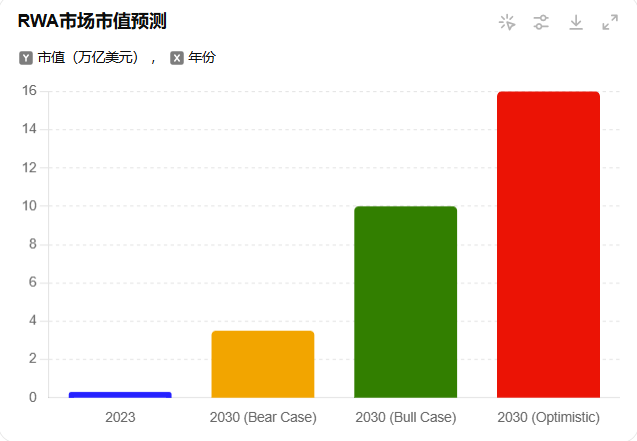

Plusieurs entreprises Web3 reconnues comme Binance prévoient très favorablement la capitalisation future des RWA, allant jusqu’à estimer que celle-ci pourrait atteindre 16 000 milliards de dollars d’ici 2030.

Figure 7

Chez marché émergent, les RWA transforment le marché DeFi avec une force inédite, et leur potentiel colossal justifie pleinement l’attention des investisseurs. Toutefois, le développement des projets RWA étant étroitement lié au monde réel, les divergences réglementaires entre les pays peuvent aisément devenir un frein à leur croissance.

4. Développement de l’écosystème RWA

Avec l’arrivée de capitaux traditionnels tels que Goldman Sachs et SoftBank, ainsi que d’acteurs Web3 comme Binance et OKX, les principaux projets du secteur RWA se démarquent progressivement. Des projets anciens et nouveaux tels que Centrifuge, Maple Finance, Ondo Finance et MakerDAO s’imposent dans cet espace encore peu exploré, devenant de véritables leaders technologiques et écologiques.

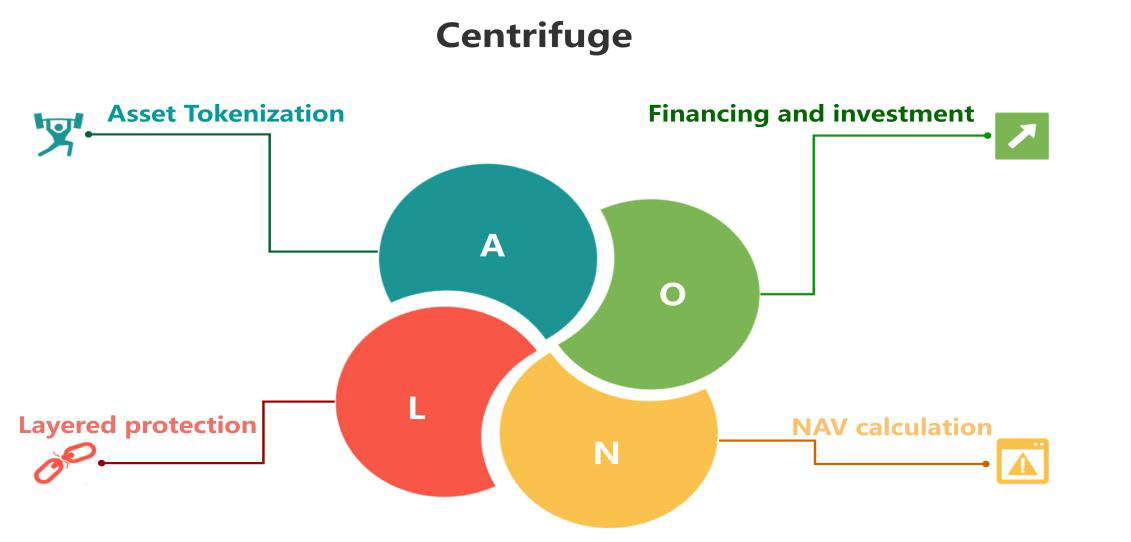

Centrifuge : protocole d’intégration d’actifs réels sur la blockchain

Concept

Centrifuge est une plateforme permettant la tokenisation d’actifs réels sur la blockchain, offrant un protocole de financement d’actifs décentralisé. Il connecte des protocoles DeFi renommés comme MakerDAO et Aave à des emprunteurs du monde réel possédant des actifs mobilisables (souvent des start-ups), facilitant ainsi la circulation entre les actifs DeFi et les actifs réels.

Développement et financement

Depuis sa création, Centrifuge a suscité un vif intérêt des investisseurs, ayant levé 30,8 millions de dollars lors de cinq tours de financement entre 2018 et 2024. Des VC renommés tels que ParaFi Capital et IOSG Ventures ont soutenu le projet. Les performances de Centrifuge sont également remarquables : à ce jour, 1 514 actifs ont été tokenisés, pour un montant total de financement de 636 millions de dollars, avec une croissance de 23 % de la TVL en glissement annuel.

Figure 8

Architecture technique

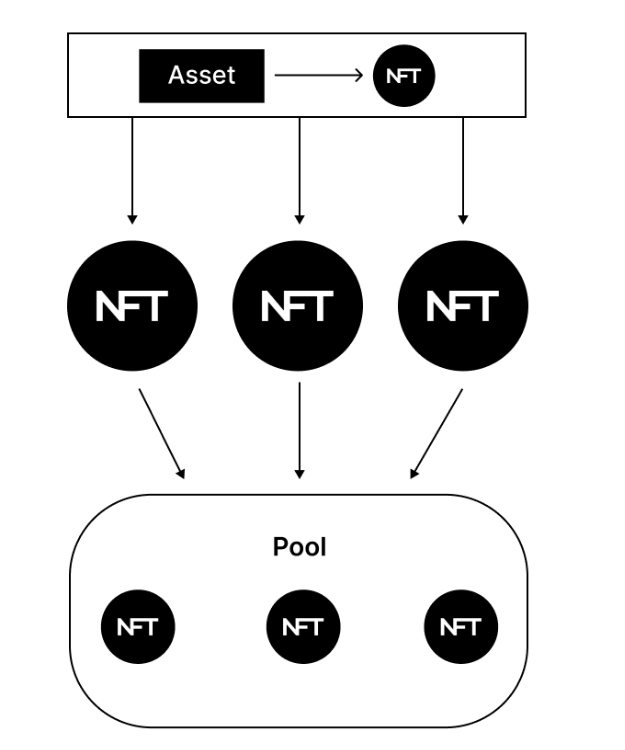

L’architecture centrale de Centrifuge repose sur quatre composants : Centrifuge Chain, Tinlake, le calcul de la valeur nette des actifs (NAV) sur chaîne, et une structure d’investissement en couches. Centrifuge Chain est une blockchain indépendante construite sur Substrate (partie du réseau Polkadot en tant que parachain), dédiée à la gestion de la tokenisation des actifs et à la protection de la vie privée. Tinlake est un protocole de financement d’actifs décentralisé permettant aux émetteurs de transformer leurs actifs en NFT, puis d’utiliser ces NFT comme garantie pour obtenir de la liquidité.

Figure 9

Dans un cycle complet de prêt, les actifs réels sont tokenisés en NFT via le protocole Tinlake. Ces NFT servent de garantie, permettant à l’émetteur d’obtenir de la liquidité depuis le pool, tandis que les investisseurs alimentent ce pool. Grâce au modèle de calcul du NAV sur chaîne, les investisseurs et émetteurs peuvent suivre de manière transparente la valorisation et l’état des actifs. La structure d’investissement en couches permet de différencier trois niveaux de prêt : junior (risque élevé, rendement élevé), intermédiaire et senior (risque faible, rendement faible).

Figure 10

Problèmes de développement

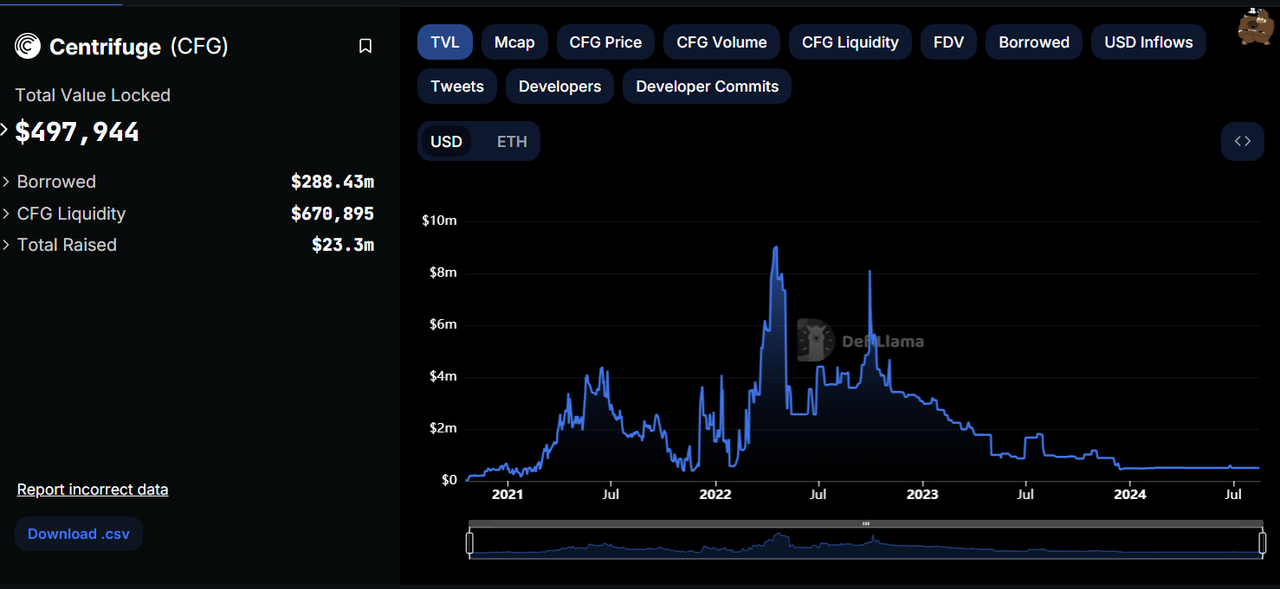

Bien que Centrifuge occupe la première place dans le classement d’attention des projets RWA sur RootData, des indicateurs clés comme la TVL ont chuté continuellement en raison de l’impact du marché baissier de 2022 et du non-atteinte des attentes du projet en 2024, atteignant actuellement seulement 497 944 dollars.

Figure 11

Ondo Finance : leader de la tokenisation des obligations américaines

Concept

Contrairement à Centrifuge qui cherche à créer une passerelle entre les fonds DeFi et les actifs réels, Ondo Finance est un protocole financier décentralisé de niveau institutionnel visant à fournir des produits et services financiers accessibles à tous, en créant une banque d’investissement ouverte, sans permission et décentralisée. Actuellement, Ondo Finance se concentre sur l’offre d’alternatives aux stablecoins, en introduisant sur blockchain des produits de fonds stables, à faible ou sans risque, à croissance régulière et à grande échelle (tels que les obligations américaines ou les fonds monétaires), permettant aux détenteurs de bénéficier des rendements des actifs sous-jacents tout en conservant un actif relativement stable.

Développement et financement

Ondo Finance a réalisé trois tours de financement, levant au total 34 millions de dollars auprès d’institutions renommées telles que Pantera Capital, Coinbase Ventures, Tiger Global et Wintermute. En outre, Ondo Finance dispose de pas moins de 82 partenaires dans les domaines du soutien blockchain, de la garde d’actifs, du soutien à la liquidité et des services.

Figure 12

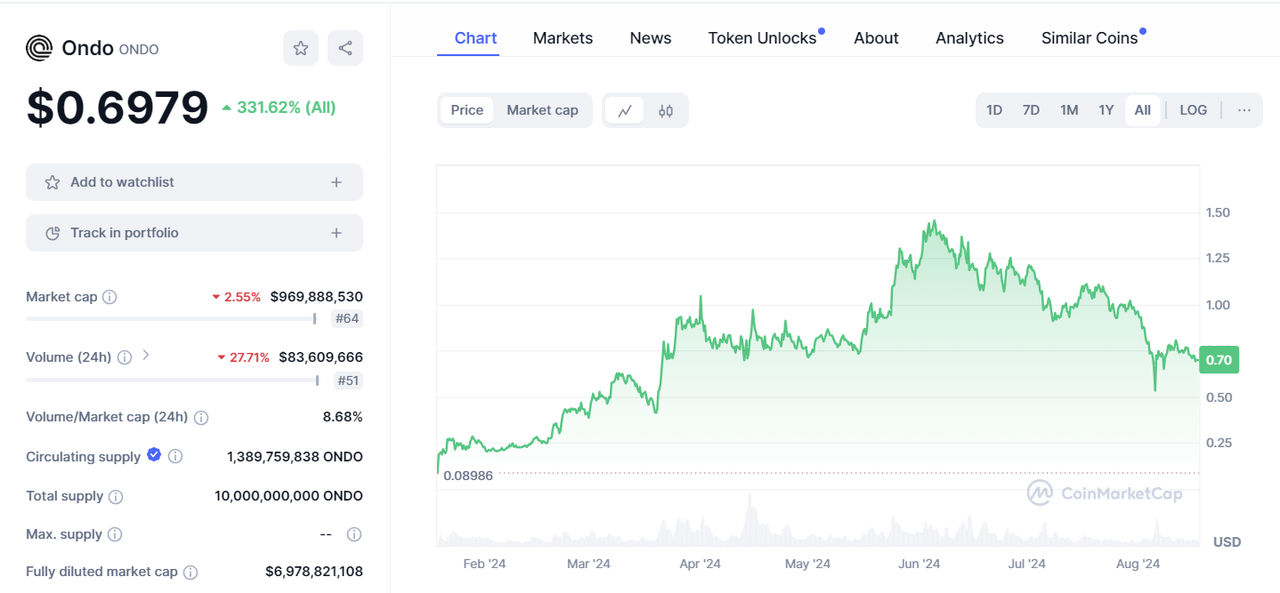

La performance d’Ondo Finance sur le marché est également impressionnante : le prix actuel du jeton ONDO est de 0,6979 dollar, en hausse de 2 448 % par rapport au prix du tour A (0,0285 dollar), de 1 270 % par rapport au prix ICO (0,055 dollar) et de 784 % par rapport au prix d’ouverture (0,089 dollar), témoignant d’un fort engouement du marché.

Figure 13

Concernant des indicateurs clés comme la TVL, Ondo Finance a connu une croissance marquée depuis avril, atteignant actuellement 538,97 millions de dollars, se classant troisième dans le secteur RWA.

Figure 14

Architecture des produits

Les principaux produits d’Ondo Finance sont actuellement USDY et OUSG.

USDY (jeton de rendement en dollar) est un nouvel instrument financier émis par Ondo USDY LLC, combinant l’accessibilité d’une stablecoin aux avantages de rendement des obligations américaines. Contrairement à de nombreux autres outils de rendement blockchain, l’architecture d’USDY est conforme aux lois américaines et garantie par des obligations américaines à court terme et des dépôts bancaires.

USDY existe en deux versions : USDY (accumulative), dont le prix augmente avec les rendements des actifs sous-jacents, adapté aux détenteurs à long terme et à la gestion de trésorerie ; et rUSDY (réindexée), dont le prix reste fixé à 1,00 dollar, les rendements étant distribués par augmentation du nombre de jetons, idéal pour les règlements ou les échanges.

OUSG (Ondo Short-Term U.S. Government Bond) est un outil d’investissement tokenisé lancé par Ondo Finance, offrant une exposition liquide à faible risque. Adossé aux obligations américaines à court terme, OUSG permet aux détenteurs de bénéficier de liquidité et de rendement via un mécanisme de frappe et de rachat instantané.

-

Structure de tokenisation : les actifs sous-jacents d’OUSG sont principalement déposés dans le fonds numérique institutionnel en dollars BlackRock (BUIDL), complété par des placements dans le fonds fédéral de BlackRock (TFDXX), des dépôts bancaires et de l’USDC, assurant ainsi la liquidité. Grâce à la blockchain, les parts d’OUSG sont tokenisées et transférables 24h/24.

-

Mécanisme de frappe et de rachat : les investisseurs peuvent obtenir immédiatement des jetons OUSG contre de l’USDC, ou échanger leurs jetons OUSG contre de l’USDC.

-

Versions du jeton : similaire à USDY, OUSG est disponible en version accumulative (OUSG) et réindexée (rOUSG).

Les deux produits, OUSG et USDY, nécessitent une vérification KYC. Pour cela, Ondo collabore avec le protocole DeFi backend Flux Finance, permettant aux jetons soumis à autorisation comme OUSG d’être utilisés comme garantie dans des prêts avec stablecoins, rendant ainsi possible une participation sans permission en arrière-plan.

BlackRock BUIDL : premier fonds tokenisé sur Ethereum

Concept

BlackRock BUIDL est un ETF (fonds négocié en bourse) lancé conjointement par BlackRock (l’un des plus grands gestionnaires d’actifs mondiaux) et Securitize. Son nom complet est « iShares U.S. Infrastructure ETF », code BUIDL. Comme USDY, BUIDL est essentiellement un titre : lorsque l’utilisateur investit 100 dollars dans BUIDL, il reçoit un jeton d’une valeur stable de 1 dollar, tout en bénéficiant des rendements générés par ces 100 dollars.

Conformité réglementaire

À la différence de nombreux projets RWA, BUIDL présente un haut niveau de conformité. Le fonds BUIDL est exploité par une entité à usage spécifique (SPV) établie par BlackRock aux îles Vierges britanniques (BVI), entité juridique indépendante servant à isoler les actifs et passifs du fonds. En outre, le fonds BUIDL a demandé une exemption Reg D en vertu des lois américaines sur les valeurs mobilières et est uniquement accessible aux investisseurs qualifiés.

Actifs sous-jacents

BlackRock Financial assure la gestion des actifs du fonds. Celui-ci investit dans des équivalents de trésorerie tels que des obligations américaines à court terme et des accords de pension overnight, garantissant ainsi que chaque jeton BUIDL maintienne une valeur stable de 1 dollar. Securitize LLC supervise le processus de tokenisation du fonds, y compris la conversion des parts en jetons sur la blockchain. Les rendements sur chaîne sont générés automatiquement par des contrats intelligents.

Réaction du marché

Fort de la réputation et de l’expertise de BlackRock, le fonds BUIDL obtient une reconnaissance élevée sur le marché. Sa TVL se stabilise à 502,41 millions de dollars, le plaçant 4ᵉ au classement RWA TVL.

Figure 15

Figure 16

Sur le plan technique, BUIDL ne fait pas preuve d’une innovation marquée par rapport à d’autres projets, mais la réputation durable de BlackRock dans le marché cryptographique lui assure une place de choix dans l’écosystème RWA.

Dans l’écosystème RWA, outre Centrifuge (fusionnant crédit traditionnel et DeFi), Ondo Finance et BlackRock BUIDL (fusionnant titres et DeFi), des progrès sont également observés dans le domaine immobilier : Propbase tokenise directement des biens immobiliers pour la circulation, PARCL permet d’investir via des jetons dans des quartiers ou zones géographiques spécifiques.

5. Conclusion

-

Les RWA sont fondamentalement des actifs du monde réel. L’objectif principal de ce secteur est d’établir un pont entre les actifs réels et les actifs blockchain, attirant davantage de capitaux réels vers la blockchain tout en estompant progressivement la frontière entre la DeFi et la finance traditionnelle.

-

Le secteur RWA couvre à la fois des actifs tangibles et intangibles. Les domaines principaux sont actuellement les titres, l’immobilier, le crédit et les stablecoins.

-

Comparé à d'autres secteurs, les RWA font face à une régulation plus stricte et à des exigences de conformité plus rigoureuses, ce qui donne un avantage compétitif accru aux grandes entreprises établies.

Bien que le secteur RWA présente un fort potentiel et une vision prometteuse, l’incertitude réglementaire demeure. Il convient donc d’adopter une attitude prudente face aux projets liés aux RWA et de rester vigilant face aux risques potentiels.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News