DeFi en déclin ? La capitalisation des projets leaders revient à la normale

TechFlow SélectionTechFlow Sélection

DeFi en déclin ? La capitalisation des projets leaders revient à la normale

Le DeFi n'est pas mort ; bien au contraire, c'est un moment idéal pour s'y positionner.

Rédaction : Alvis

Les jetons historiques (OG) du domaine DeFi (finance décentralisée) seraient-ils morts ?

C’était le sujet central de discussion lors du remarquable événement « cygne noir » qui a frappé le marché cryptographique le 5 août. Le marché mondial plongé dans une atmosphère de crainte face au ralentissement économique, une chute spectaculaire s’en est suivie, provoquant un choc massif de déleviering sur les marchés cryptos. Pourtant, durant ce test de résistance, le secteur DeFi, pilier de la liquidité, n’a connu ni désynchronisation majeure ni risque de crédit, montrant au contraire une capacité de résilience plus forte que jamais.

Est-ce à dire que le tournant du DeFi est enfin arrivé ? Reconsidérons ce phénomène.

Performance des jetons

Données provenant de CoinGecko

Bien que le bitcoin ait atteint un sommet historique en mars, on observe que la majorité des jetons DeFi ont largement sous-performé par rapport au BTC, voire même à l’ETH. L'indice DeFi Pulse (DPI) accuse un recul continu depuis trois ans par rapport à ETH. Or, dans ce cycle, ETH lui-même a sous-performé par rapport au BTC. Le DPI inclut des jetons liés au DeFi comme UNI, MKR, LDO, AAVE, SNX, PENDLE, etc.

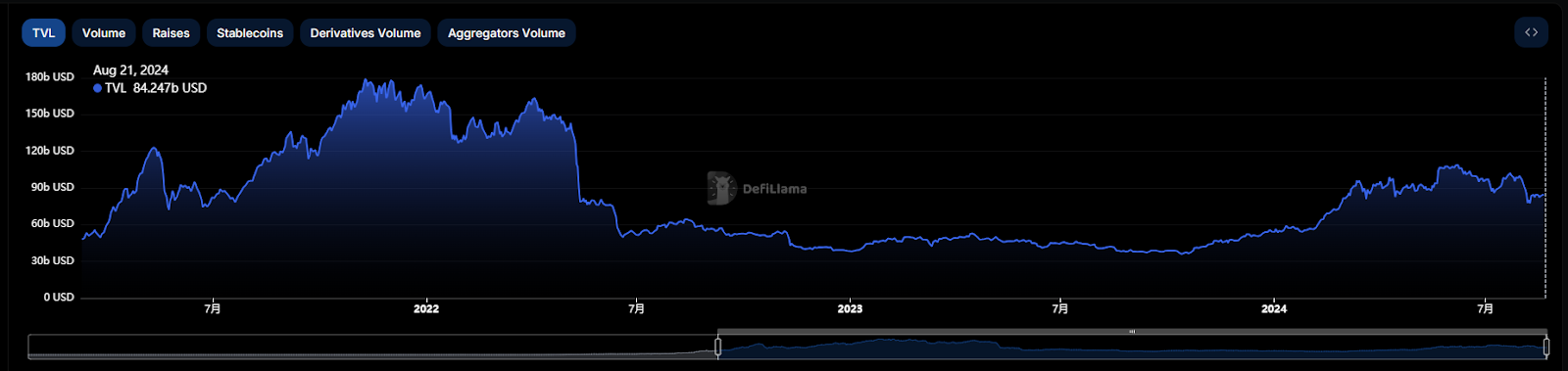

Valeur totale verrouillée (TVL)

Données provenant de DeFiLlama

Au 21 août 2024, la valeur totale verrouillée (TVL) du DeFi multi-chaînes s’élève à 8,46 milliards de dollars. Ce chiffre représente une baisse de 54,7 % par rapport au pic historique de 18,68 milliards atteint en décembre 2021, et dépasse à peine de 61 % le niveau enregistré après la crise déclenchée par l’effondrement de Luna. Cette baisse significative s’explique en partie par une réduction générale de l’intégration des actifs, notamment les actifs éthérés ou Bitcoin encapsulés, ainsi que par une contraction des sorties de capitaux.

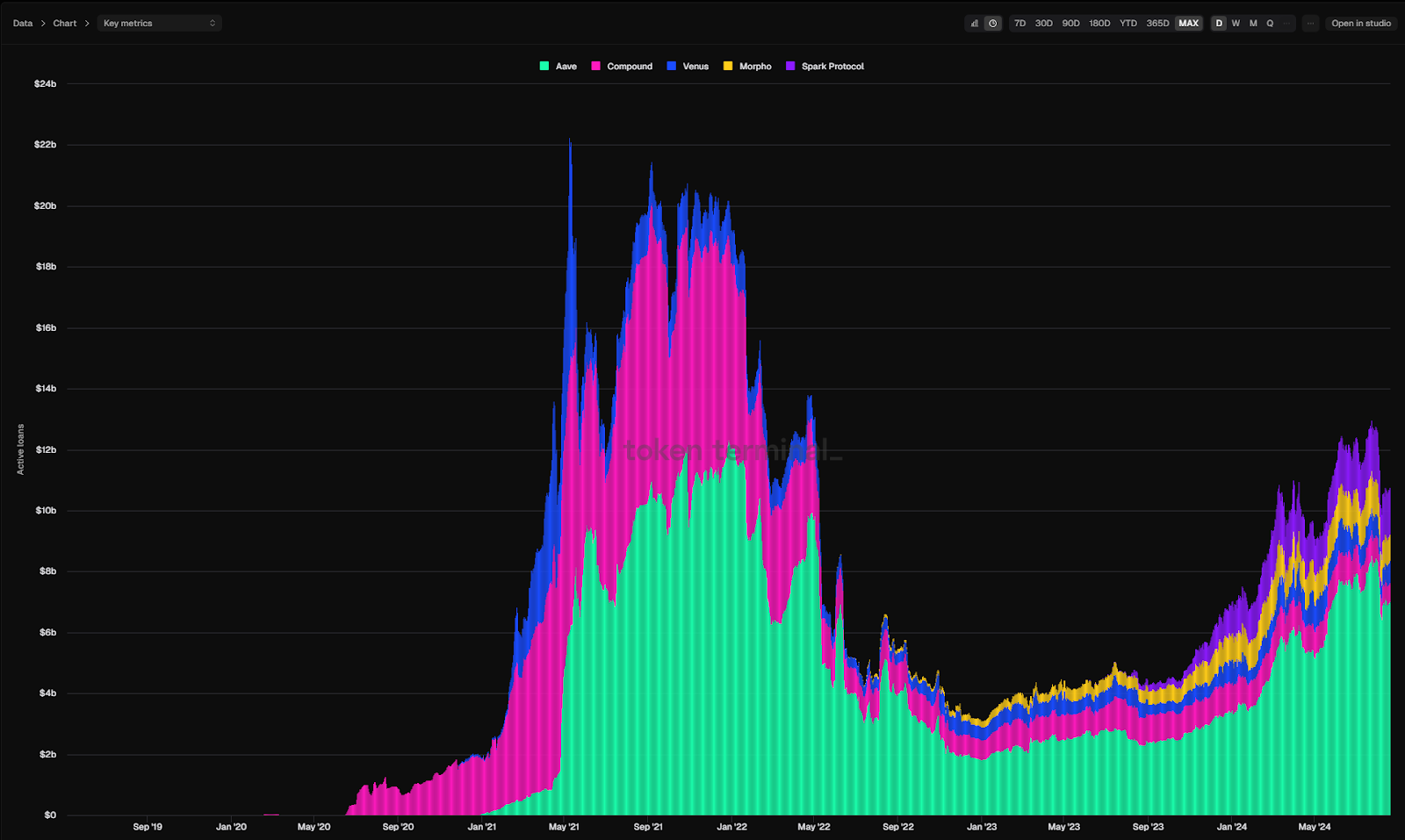

Volume des prêts

Données provenant de Token Terminal

Le volume des prêts – qui mesure la valeur de la dette impayée dans les protocoles de prêt – s’élève actuellement à 10,6 milliards de dollars. C’est 49,7 % de moins que le sommet de 21,1 milliards atteint en décembre 2021. La demande moindre de levier via les prêts explique directement la faiblesse actuelle de l’écosystème DeFi.

En tant que l’un des domaines les plus anciens du secteur crypto, la performance du DeFi durant ce cycle haussier est loin d’être satisfaisante.

S’il fallait se baser uniquement sur ces trois points, nous conclurions sans hésiter que le DeFi n’a pas atteint les attentes dans cette vague haussière.

Les raisons pour lesquelles les jetons DeFi connaissent une chute prolongée, semblable à celle de nombreuses altcoins, peuvent être résumées en trois points :

Premièrement, la croissance côté demande est insuffisante. Le marché manque de modèles économiques novateurs et attrayants, et la convergence entre produit et marché (PMF) semble encore lointaine dans de nombreux domaines.

Deuxièmement, l’offre a augmenté trop rapidement. Grâce à l’amélioration continue des infrastructures sectorielles, les barrières à l’entrée pour les startups ont baissé, entraînant une prolifération de nouveaux projets dont l’émission de jetons dépasse désormais la capacité absorbante du marché.

Troisièmement, les vagues de déblocage continuent. Les jetons de projets à faible liquidité et à valorisation entièrement diluée (FDV) élevée sont progressivement libérés, exerçant une pression vendeuse considérable sur le marché.

La baisse du niveau d’évaluation des altcoins reflète en réalité un processus d’autorégulation du marché, la rupture naturelle des bulles spéculatives, et l’auto-rédemption du capital guidée par les choix du marché.

La plupart des jetons soutenus par des fonds de capital-risque ne sont pas sans valeur ; ils étaient simplement surestimés, et le marché les a finalement ramenés à un prix raisonnable.

Quand tout semble perdu, un nouvel espoir surgit.

Volume des DEX

Données provenant de DeFiLlama

Depuis plusieurs mois, le volume des échanges sur les DEX connaît une flambée, atteignant déjà 80 % du pic historique de 308,6 milliards de dollars du 21 novembre 2021. En juin 2022, le volume pourrait atteindre 190 milliards. Étant donné que l’activité de trading et la hausse des prix sont fortement corrélées, cette tendance ascendante pourrait se poursuivre jusqu’à la fin de l’année, soutenue par la liquidité apportée par les ETF.

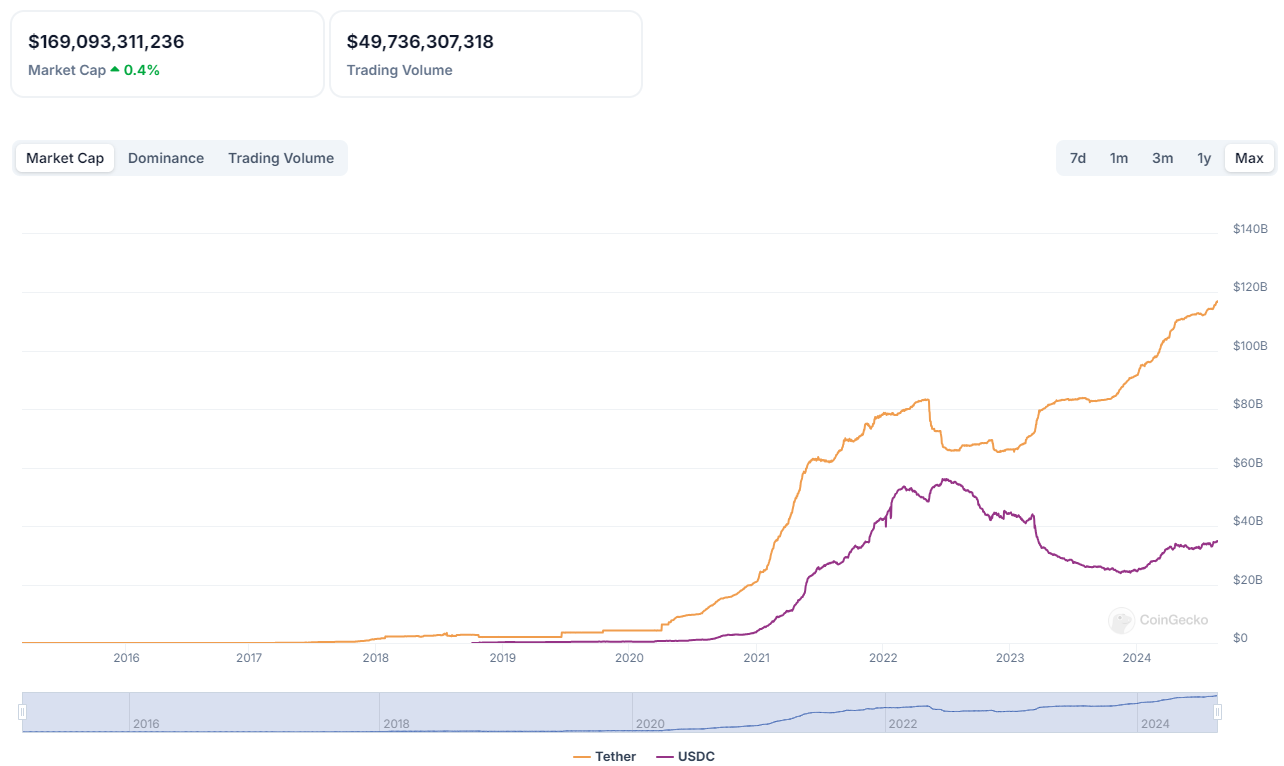

Offre de stablecoins

Données provenant de CoinGecko

L’offre totale de stablecoins atteint actuellement 169 milliards de dollars, gagnant une reconnaissance et une utilisation mondiales, passant progressivement d’un usage restreint aux transactions cryptos vers un choix clé pour les paiements à l’échelle mondiale.

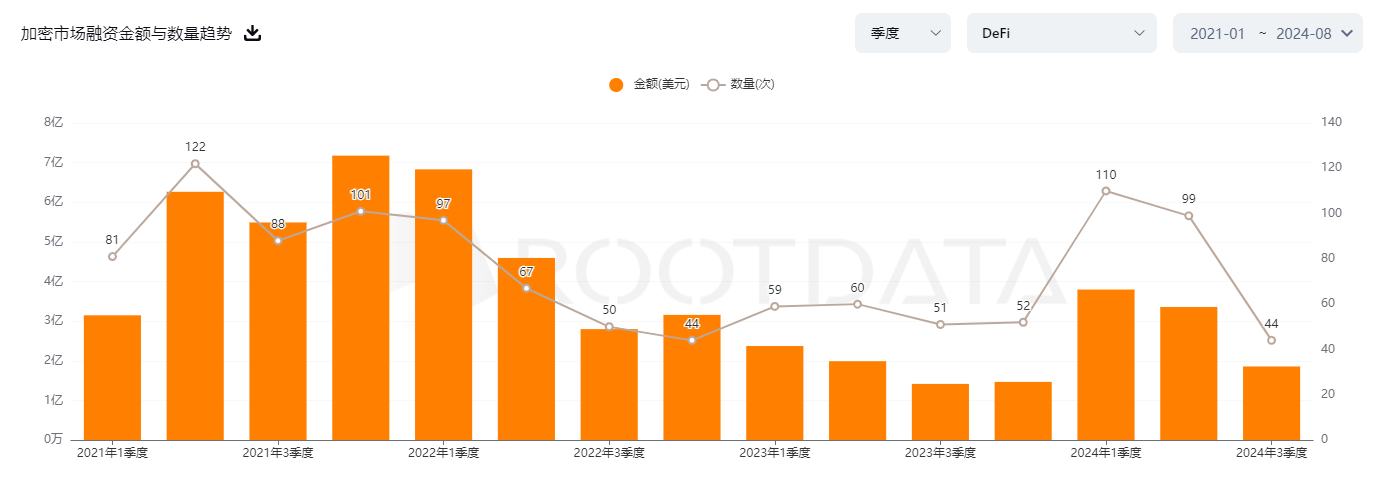

Financement institutionnel

Le financement par capital-risque dans le domaine DeFi connaît un redressement marqué. Selon les dernières données de Rootdata, le montant total investi dans le DeFi au premier semestre 2024 a grimpé à 900 millions de dollars. Bien que ce chiffre n’ait pas encore atteint le sommet glorieux de 2021, il marque clairement une sortie du creux de 2023, indiquant des signes de reprise du marché.

À la lumière de ces trois indicateurs, on constate que la situation actuelle du DeFi n’est pas si désespérée. La réalité correspond-elle vraiment à ce que beaucoup pensent ? Les jetons de valeur du DeFi, tout comme ceux des Layer2, seraient-ils encore dans une zone de surévaluation ?

Jetons un œil à ce que font quelques projets leaders du DeFi.

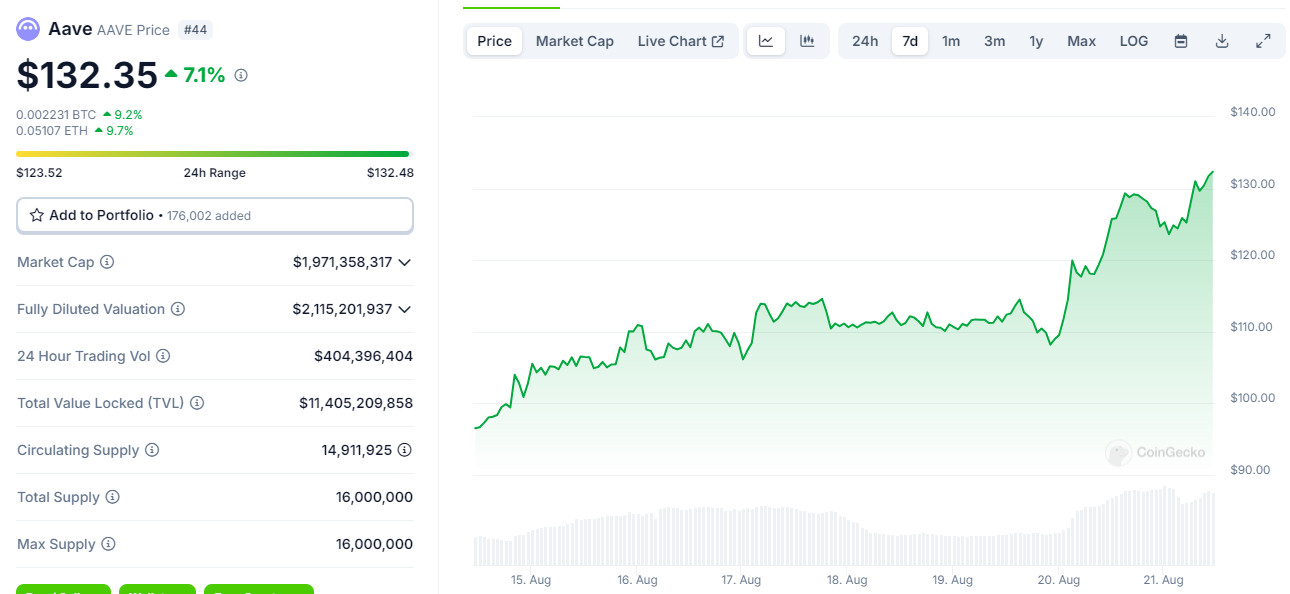

Prêt : Aave

Aave est l’un des projets DeFi les plus anciens. Après avoir levé des fonds en 2017, il a effectué une transition décisive, passant d’un modèle de prêt pair-à-pair (le projet s’appelait alors Lend) à un modèle de prêt en pool. Il a surpassé Compound, son principal concurrent dans le prêt, lors du dernier cycle haussier. Aujourd’hui, qu’il s’agisse de part de marché ou de capitalisation boursière, Aave domine le secteur avec un encours de prêts actifs de 7,5 milliards de dollars. Ses revenus ont dépassé ceux du pic du marché haussier précédent, témoignant d’une solide qualité bénéficiaire.

Données provenant de CoinGecko

À la date de rédaction, le prix du jeton AAVE dépasse 132 dollars, affichant une hausse de plus de 50 % sur les sept derniers jours, atteignant ainsi le niveau du sommet de mars. Pour comprendre l’explosion récente du cours de AAVE, voir l’article publié précédemment par Mars Finance :

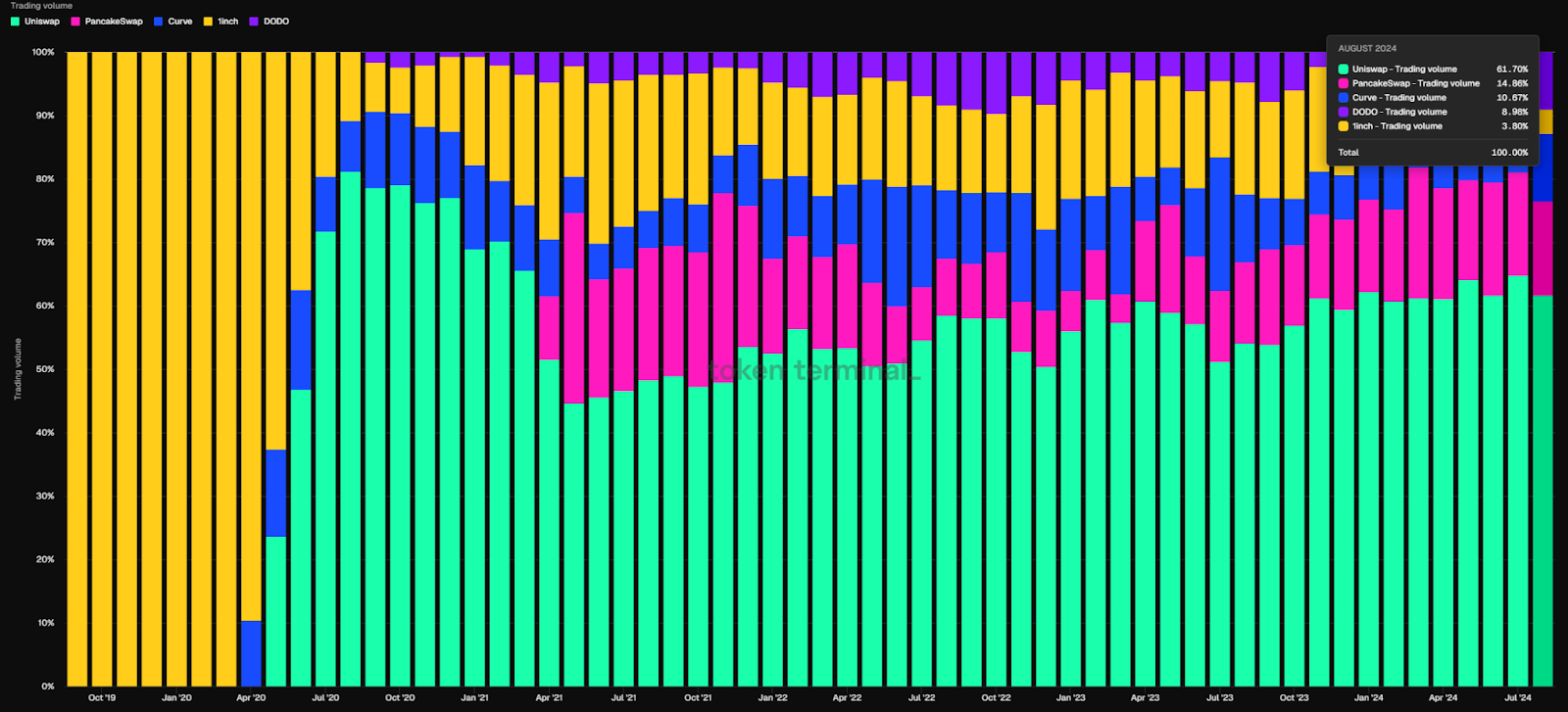

DEX : Uniswap

Données provenant de Token Terminal

Depuis le lancement de sa version V2 en mai 2020, la part de marché d’Uniswap dans le domaine des échanges décentralisés a connu des hauts et des bas. Elle avait atteint près de 78,4 % en août 2020, avant de chuter à 36,8 % en novembre 2021 face à la concurrence féroce des autres DEX. Mais tel un phénix renaissant de ses cendres, Uniswap a non seulement retrouvé ses bases, mais a également affirmé sa résilience en reprenant 61,7 % du marché.

Beaucoup de jetons DeFi posent problème car ils manquent d’utilité concrète, servant uniquement à la gouvernance. Toutefois, cette situation commence à changer : l’activation potentielle du « switch de frais » d’Uniswap pourrait devenir un tournant imité par d’autres protocoles DeFi, ce qui a fait bondir le cours du jeton UNI après l’annonce.

Par ailleurs, une réglementation plus claire pourrait accélérer la tendance au partage des revenus. En avril 2024, Uniswap a reçu un avis Wells de la SEC, signalant une possible action en justice. Bien que cet avis ait introduit une certaine incertitude, il coïncide avec les avancées positives du projet de loi FIT21, dessinant un avenir réglementaire plus clair et prévisible pour des projets DeFi comme Uniswap.

Re-staking : EigenLayer

Le re-staking consiste à réutiliser des ETH déjà mis en gage sur le réseau principal Ethereum afin de sécuriser d'autres projets. Grâce à cette méthode, les utilisateurs peuvent non seulement percevoir des rendements de leur mise initiale, mais aussi augmenter leurs gains potentiels en soutenant davantage de projets.

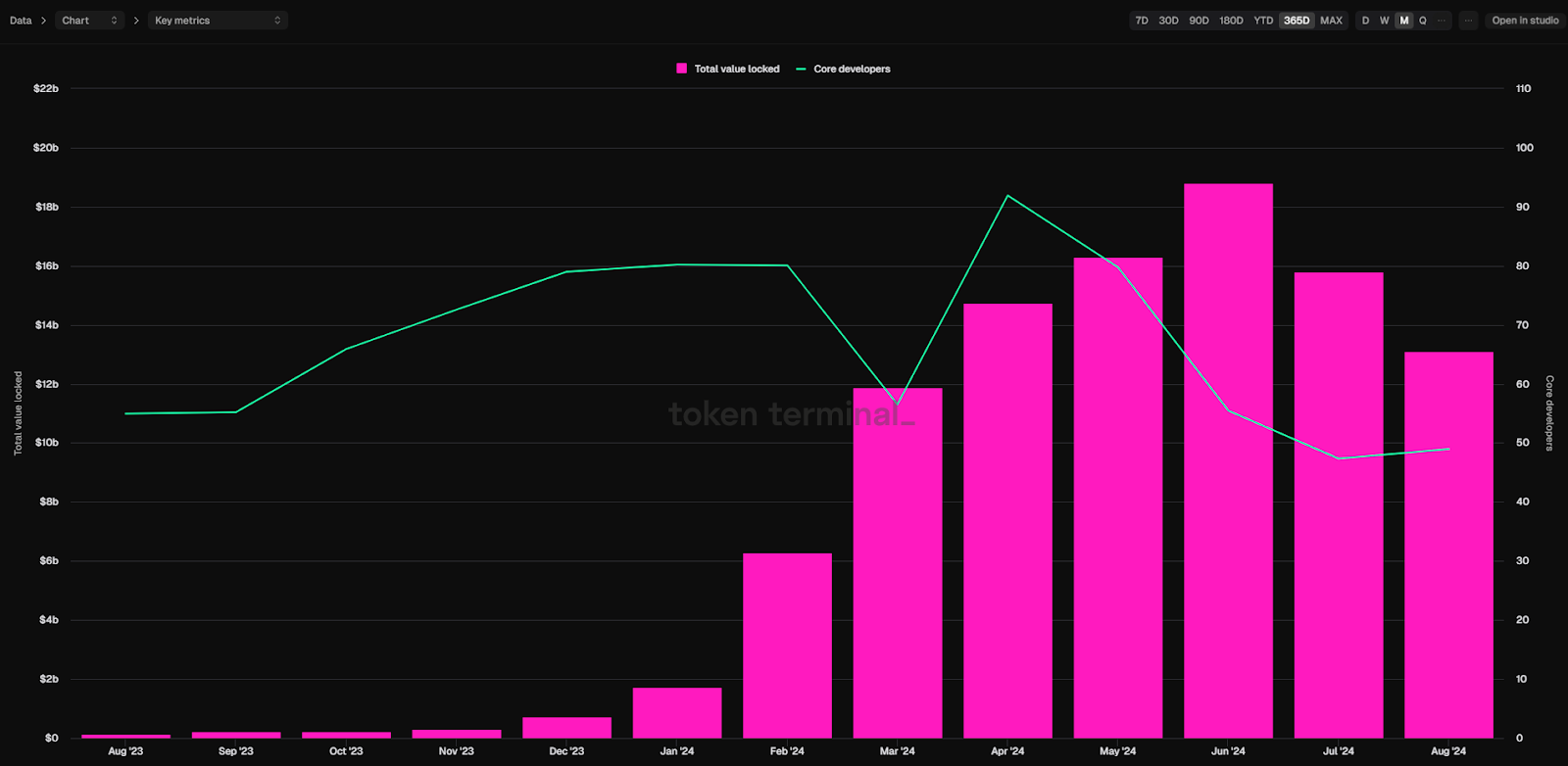

Fondé en 2021, EigenLayer est un pionnier du concept de re-staking. Il s’agit d’une plateforme intermédiaire située entre le réseau principal Ethereum et d’autres applications. En déployant des contrats intelligents sur Ethereum, elle permet aux participants de réengager leurs ETH ainsi que les jetons dérivés de mise en gage (LST) sur EigenLayer.

Données provenant de Token Terminal

Depuis son lancement en juin 2023, EigenLayer a connu une croissance fulgurante, avec une valeur totale en gage dépassant aujourd’hui 12 milliards de dollars, faisant de lui l’un des plus grands protocoles blockchain du marché. Sa valeur verrouillée dépasse même celle de nombreuses grandes plateformes DeFi comme Aave, Rocket Pool ou Uniswap.

Il apparaît donc clairement que le DeFi n’est pas mort, bien au contraire : c’est un moment idéal pour s’y positionner

Le domaine DeFi a déjà développé des structures commerciales matures et des modèles rentables. Des projets leaders comme Aave, Uniswap et EigenLayer ont construit des fossés protecteurs solides.

D’un point de vue de l’offre, les principaux projets DeFi, ayant bénéficié d’un lancement précoce, ont pour la plupart dépassé le pic d’émission de leurs jetons. Avec la libération complète des jetons institutionnels, la pression vendeuse future devrait diminuer nettement.

Bien que le DeFi n’ait pas attiré autant d’attention médiatique ou de performances de prix marquantes dans ce cycle haussier comparé à des concepts émergents comme les Meme coins, l’IA ou le DePIN, ses données fondamentales – volume d’échanges, taille des prêts, niveaux de profit – continuent de grimper. Prenons Aave comme exemple : son bénéfice net trimestriel a non seulement dépassé le sommet du cycle précédent, mais a aussi atteint un nouveau record historique. Cela démontre que la récente hausse du prix du jeton AAVE n’est pas infondée.

Compte tenu de l’attitude positive adoptée récemment par des institutions traditionnelles comme BlackRock envers les actifs numériques – qu’il s’agisse de promouvoir la cotation d’ETF cryptos ou d’émettre des obligations d’État sur Ethereum –, le DeFi pourrait devenir un domaine prioritaire d’investissement pour ces acteurs dans les années à venir. Avec l’arrivée de ces géants financiers, les fusions-acquisitions pourraient constituer un chemin rapide pour entrer sur le marché. Le moindre signe, voire la simple rumeur d’un intérêt pour une acquisition, pourrait déclencher une réévaluation massive de la valeur des projets leaders du DeFi.

A mesure que l’investissement en cryptomonnaies retrouve la rationalité, les bulles formées pendant les périodes d’euphorie irrationnelle ont été dissipées par le resserrement de la liquidité. Dans un tel environnement, les applications cryptos dotées d’un solide fondement économique, d’une bonne adéquation produit-marché et d’une grande résilience auront plus de chances de saisir de nouvelles opportunités de croissance. Comme autrefois le port Victoria pour l’Empire britannique, ou Wall Street pour l’essor des États-Unis.

Dans l’immense épopée de la finance, le DeFi lève l’ancre. Porteur de la flamme du changement, il navigue vers une nouvelle ère de liberté financière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News