Entretien avec le responsable des opérations de Circle : construire un nouveau système financier internet grâce aux cryptomonnaies

TechFlow SélectionTechFlow Sélection

Entretien avec le responsable des opérations de Circle : construire un nouveau système financier internet grâce aux cryptomonnaies

L'idée fondamentale des monnaies stables est d'apporter aux institutions monétaires traditionnelles l'interopérabilité, la composable et l'accessibilité d'Internet, et USDC est à l'avant-garde de la construction d'un « dollar numérique » sûr et transparent.

Auteur : STANFORD BLOCKCHAIN CLUB

Traduction : TechFlow

*Note : Cet article provient de Stanford Blockchain Review. TechFlow est partenaire officiel de Stanford Blockchain Review et dispose d’un droit exclusif de traduction et de republication.

Entretien avec Heath Tarbert, Directeur juridique et responsable des affaires entreprises chez Circle, ancien président de la Commission du commerce des matières premes (CFTC) et ancien secrétaire adjoint au Trésor américain.

Cet article retrace en profondeur l’entretien et les réflexions échangés avec Jay Yu du Stanford Blockchain Club en juin 2024. Cliquez ici pour visionner la vidéo complète.

Introduction

Aujourd’hui, les stablecoins sont une composante essentielle de l’industrie cryptographique, combinant la fiabilité du dollar comme réserve de valeur avec la négociabilité et la facilité d’utilisation des jetons blockchain. USDC, produit phare de Circle, est l’un des stablecoins les plus largement adoptés et, par capitalisation boursière, le sixième plus grand actif cryptographique.

Dans cet article, nous examinerons les caractéristiques uniques d’USDC en tant que produit stablecoin, son adoption actuelle comme moyen de paiement, le cadre réglementaire potentiel pour USDC et d’autres actifs numériques, ainsi que les implications de tout cela pour l’avenir numérique du dollar américain.

Construire un stablecoin fondé sur la confiance et la transparence

USDC répond à une question très simple : comment acheter des actifs numériques avec des dollars ? Avant l’apparition des stablecoins, la solution consistait à transférer des dollars fiduciaires du système bancaire traditionnel vers des plateformes d’échange cryptographiques, un processus souvent lent, fastidieux et coûteux. USDC résout ce problème d’« entrée sur la blockchain » en créant un « dollar numérique », une représentation programmable et tokenisée du dollar, entièrement adossée à des liquidités fiduciaires et des actifs assimilables à du cash selon un ratio 1:1.

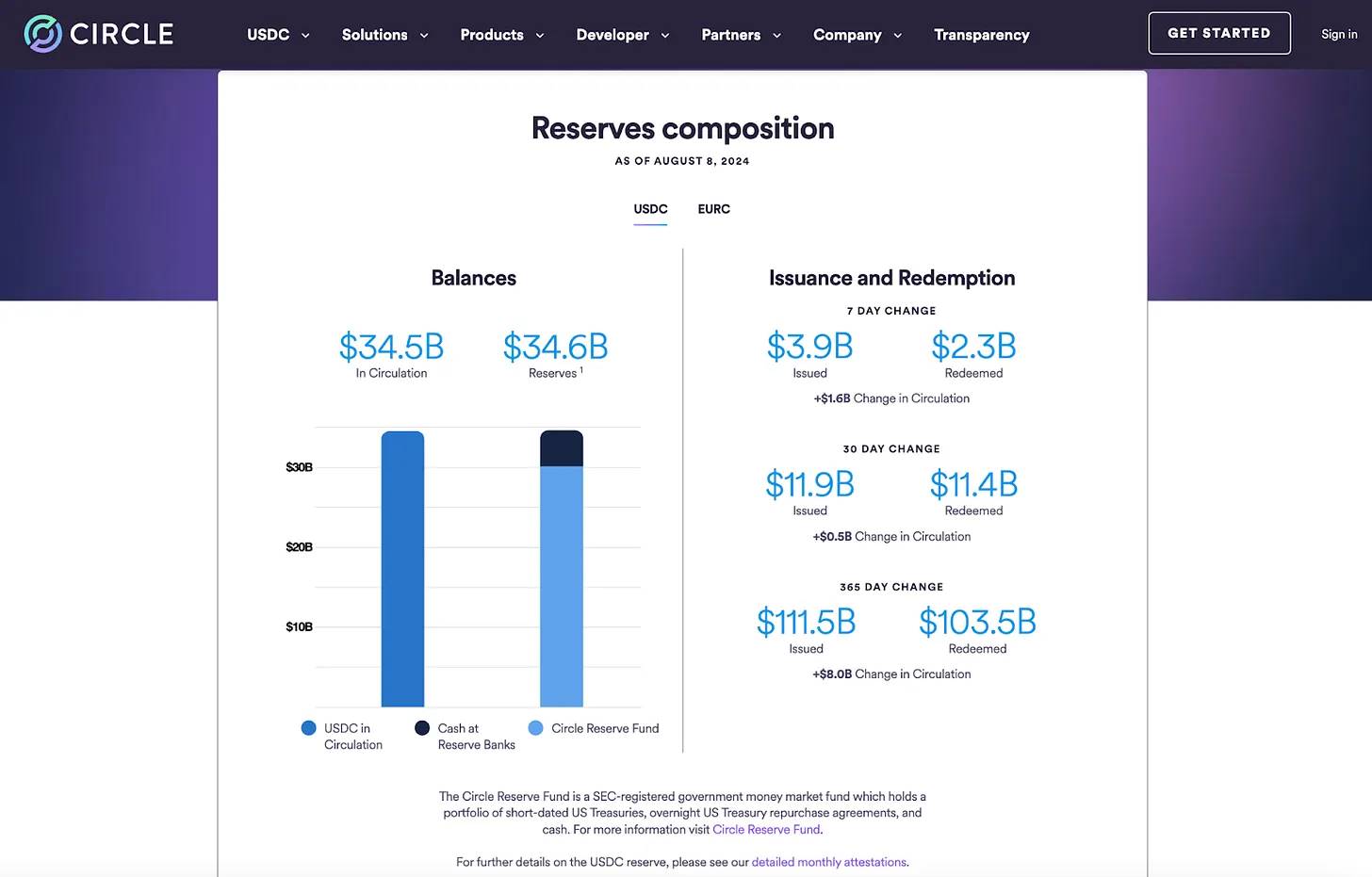

Depuis sa création en 2018, USDC s’est imposé comme l’un des principaux stablecoins de l’industrie cryptographique. Ce qui distingue probablement USDC des autres grands stablecoins, c’est son insistance sur la confiance et la transparence dans son processus d’émission. Contrairement à d'autres fournisseurs de stablecoins souvent basés à l’étranger et non régulés, Circle est une entreprise entièrement américaine, possédée et exploitée aux États-Unis, qui émet ces « dollars numériques ». Chaque mois, les réserves d’USDC font l’objet d’un audit indépendant mené par un cabinet comptable du Big Four. Circle met également à disposition un tableau de bord public permettant à quiconque de consulter en temps réel la composition des réserves d’USDC. Par exemple, au 8 août 2024, le tableau de bord de Circle indiquait 34,5 milliards de dollars d’USDC en circulation.

Composition des réserves de Circle, consulté le 8 août 2024

Comment les jetons USDC de Circle sont-ils émis et rachetés à partir de fonds fiduciaires ? L’émission et le rachat directs d’USDC s’effectuent via « Circle Mint », une interface de programmation d'applications (API) destinée aux traders institutionnels, fintechs, plateformes d’échange et autres entreprises. Pour recevoir un montant donné d’USDC, un client utilisant Circle Mint initie via l’API un virement bancaire correspondant vers le compte de réserve USDC de Circle, qui émet alors un montant équivalent d’USDC sur le compte Circle Mint du client. De même, lorsqu’un client demande à échanger ses USDC contre des fonds fiduciaires, Circle envoie ces USDC vers une « adresse de destruction » ; après cet événement de « destruction », un virement en dollars est effectué vers le compte bancaire associé de l’entreprise.

La gestion des actifs suit également une approche visant à renforcer la confiance grâce à l’expertise et à la transparence des sociétés traditionnelles de gestion d’actifs. Sur les 34,5 milliards de dollars actuellement détenus en réserve par USDC, 4,5 milliards sont placés dans des banques de réserve, tandis que les 30,1 milliards restants sont investis dans le Circle Reserve Fund, un fonds monétaire gouvernemental enregistré auprès de la SEC et géré par BlackRock, offrant un rendement SEC sur 7 jours de 5,29 %.

Les stablecoins adossés à des devises fiduciaires comme USDC contrastent fortement avec le système bancaire traditionnel à fractionnement. Les dollars détenus dans la plupart des banques ne sont garantis que par les portefeuilles de prêts des banques (actifs généralement peu liquides et risqués), tandis que chaque dollar d’USDC est soutenu par un actif équivalent en liquidités ou quasi-liquidités hautement sécurisées. En ce sens, USDC de Circle ouvre la voie à un avenir numérique du dollar. En proposant une infrastructure sûre, fiable et innovante pour le « dollar numérique », Circle cherche à repenser l’un des actifs les plus importants du monde financier.

Adoption d’USDC : du DeFi au TradFi

Bien sûr, la véritable valeur d’un stablecoin réside dans ses cas d’usage. Peu importe la qualité ou la transparence de conception du produit, la véritable épreuve d’un stablecoin réside dans son adoption pratique — que ce soit dans les environnements blockchain ou dans les systèmes de paiement traditionnels.

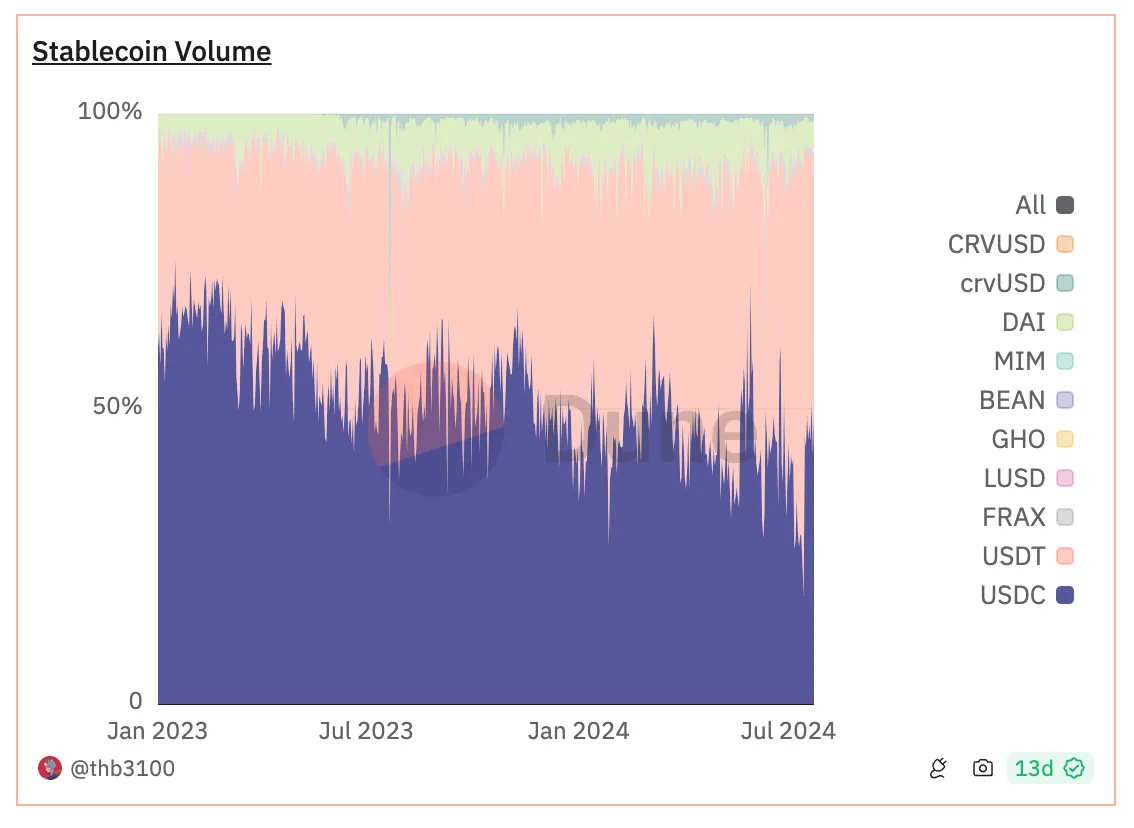

Tableau Dune des volumes de transactions des stablecoins dans le DeFi

USDC de Circle reste le principal dollar numérique régulé au monde, disponible nativement sur 16 blockchains différentes, et largement utilisé comme stablecoin privilégié dans les protocoles DeFi. Les volumes les plus élevés se concentrent sur Solana et Ethereum, avec des cas d’usage principalement axés sur le trading et d'autres activités au sein de l'écosystème cryptographique. Pour assurer la compatibilité entre les différentes blockchains supportées, USDC a développé une infrastructure native d'interopérabilité appelée Cross-Chain Transfer Protocol (CCTP).

Le mécanisme d’interopérabilité de CCTP fonctionne de manière similaire à l’infrastructure de conversion fiat-en-jeton de Circle Mint. À ce jour, CCTP prend en charge huit blockchains différentes : Arbitrum, Avalanche, Base, Ethereum, Noble, OP Mainnet, Polygon PoS et Solana. Pour transférer des USDC d’une blockchain à une autre — par exemple d’Ethereum vers Solana — trois étapes principales sont nécessaires :

-

Tout d’abord, les USDC sont brûlés sur Ethereum (la chaîne source).

-

Ensuite, l’utilisateur obtient de Circle une preuve signée de cet événement de destruction, agissant comme un reçu.

-

Circle utilise cette preuve pour autoriser la frappe de nouveaux USDC sur Solana.

Un avantage clé de ce mécanisme de destruction-frappe est qu’il permet la compatibilité entre blockchains fonctionnant sur des machines virtuelles différentes — comme EVM pour Ethereum et SVM pour Solana — rendant ainsi possibles des cas d’usage tels que les échanges inter-chaînes, les dépôts ou encore les achats dans les systèmes de finance décentralisée (DeFi).

Mais peut-être le domaine de croissance le plus prometteur pour USDC réside dans son adoption en dehors du trading cryptographique et des produits DeFi. Traditionnellement, la monnaie remplit trois fonctions principales : (1) réserve de valeur, (2) unité de compte, (3) moyen d’échange. L’adoption d’USDC dans le monde réel pour chacune de ces fonctions monétaires progresse continuellement.

Comme « réserve de valeur », USDC devient une solution naturelle pour les populations des pays en développement qui n’ont pas accès à des comptes bancaires fiables libellés en dollars. En Argentine, où l’inflation annuelle dépasse 200 %, les stablecoins sont devenus un outil essentiel pour préserver la richesse. En 2023, 60 % des achats de cryptomonnaies en Argentine ont été effectués en stablecoins libellés en dollars comme USDC, plaçant le pays au 15ᵉ rang mondial en termes d’adoption des cryptomonnaies. En décembre 2023, Circle a également annoncé un partenariat avec Nubank au Brésil, donnant accès au « dollar numérique » pour ses 85 millions de clients.

Comme « unité de compte », USDC a également connu des progrès significatifs ces dernières années, notamment à travers d’importants projets pilotes menés par Circle avec les deux plus grands processeurs de paiement mondiaux, Visa et Mastercard. Depuis 2021, Visa collabore avec Crypto.com pour tester USDC comme mécanisme de règlement, et en 2023, Visa a annoncé son intention d’étendre le règlement en USDC en collaboration avec les nouveaux acquéreurs marchands Worldpay et Nuvei, en utilisant la blockchain Solana. De même, en 2021, Mastercard a annoncé qu’elle permettrait aux entreprises cryptographiques de lancer des cartes à leur marque, utilisant des stablecoins comme USDC pour le règlement.

Comme « moyen d’échange », USDC peut désormais être utilisé sur n’importe quel terminal Visa via la carte Coinbase Visa. Lancée en 2020 pour les consommateurs américains, cette carte de débit permet aux utilisateurs de payer directement en USDC sur tout terminal Visa, offrant une expérience similaire aux paiements fiduciaires tout en accumulant des récompenses en cryptomonnaies.

La carte Visa Coinbase permet aux clients de dépenser leurs USDC sur tout terminal Visa

Un autre exemple d’USDC comme « moyen d’échange » est l’application Grab, basée à Singapour, une super-application intégrée utilisée par plus de 180 millions d’utilisateurs en Asie du Sud-Est, proposant des services de transport, de livraison de repas et d’épicerie. En septembre 2023, Grab a annoncé un partenariat avec Circle pour créer un portefeuille web3 prenant en charge les paiements en USDC, ainsi que des bons gouvernementaux NFT et des bons alimentaires. Aujourd’hui, les consommateurs peuvent recharger leur portefeuille Grab en USDC sur Ethereum et Solana.

On observe donc une intégration croissante d’USDC dans les systèmes de paiement traditionnels, marquant une convergence entre les systèmes financiers internet et les services financiers classiques. Mais comment les paiements en stablecoin se comparent-ils aux systèmes numériques existants, tels que l’Automated Clearing House (ACH) ?

Dans de nombreux systèmes existants (comme ACH), les fonds et les messages sont transférés séparément via des registres centralisés. Si Alice effectue une transaction vers Bob via ACH ou carte de crédit, celle-ci est d’abord marquée comme « en attente » et peut prendre plusieurs jours avant d’être finalisée. En effet, au moment de la transaction, seul un « message » indiquant l’opération est envoyé, sans transfert immédiat des fonds. Le règlement des fonds est asynchrone, parfois retardé de plusieurs jours.

L’un des principaux avantages des paiements en stablecoin par rapport à ces systèmes traditionnels est que le message et les fonds sont transférés simultanément. Ainsi, lorsque Alice envoie un stablecoin à Bob, ce dernier reçoit immédiatement le montant total dès que le message de transaction est émis, exactement comme un paiement en espèces. De cette manière, les stablecoins représentent une avancée technologique majeure par rapport aux solutions de règlement existantes, mieux adaptés à jouer le rôle futur du « dollar numérique ».

Perspectives juridiques et réglementaires sur les stablecoins

Comme toute technologie émergente, les stablecoins soulèvent de nombreuses questions juridiques et réglementaires. Alors que des stablecoins comme USDC gagnent en popularité, une interrogation centrale demeure : peuvent-ils devenir des outils utilisés par des acteurs malveillants pour le blanchiment d’argent, le financement du terrorisme ou l’évasion des sanctions ? Cette question est d’autant plus cruciale que les liens entre les services financiers traditionnels et les stablecoins se renforcent progressivement, construisant de nouveaux systèmes financiers basés sur internet. Il est donc essentiel de veiller à la conformité des produits stablecoins.

Dans cet article, nous avons insisté sur l’effort de Circle pour faire d’USDC un stablecoin régulé et transparent, émis par une entité qui place la conformité au cœur de ses priorités. En tant qu’entreprise de transfert de fonds réglementée, Circle respecte les directives de FINCEN et les lois locales sur le transfert d’argent. Tous les utilisateurs américains de Circle Mint doivent se conformer aux réglementations anti-blanchiment et « connaître son client », telles que le Patriot Act.

Toutefois, bien que l’introduction de mesures de conformité soit nécessaire pour empêcher l’exploitation abusive d’USDC par des acteurs malveillants, cette régulation doit aussi être nuancée et sophistiquée afin de protéger les intérêts des utilisateurs ordinaires souhaitant utiliser USDC. Mettre en place un cadre réglementaire qui exclut les consommateurs ordinaires — en particulier ceux déjà marginalisés dans le système financier existant — n’est pas dans l’intérêt des États-Unis.

Actuellement, les deux principales institutions tentant de réguler les stablecoins aux États-Unis — la Securities and Exchange Commission (SEC) et la Commodity Futures Trading Commission (CFTC) — ont été créées bien avant l’invention de l’internet moderne, encore moins des cryptomonnaies ou des stablecoins. Les régulateurs d’aujourd’hui utilisent des outils conçus il y a plus de 90 ans. Bien que certaines directives restent utiles dans certains contextes, les régulateurs doivent faire preuve d’une grande prudence quant à l’application de cadres existants à ce secteur émergent, et élaborer de nouvelles règles pour encadrer efficacement les innovations technologiques basées sur la blockchain.

Bien que l’industrie blockchain puisse proposer certaines innovations techniques — comme des systèmes d’identité numérique décentralisés facilitant l’équilibre entre la vie privée des utilisateurs et les exigences réglementaires — celles-ci ne suffisent pas à combler les lacunes réglementaires. Le Congrès doit agir pour renforcer la transparence réglementaire globale concernant les stablecoins et les actifs numériques. Des projets législatifs comme le « Stablecoin Transparency Act » représentent des pas dans la bonne direction.

À cet égard, d'autres régions, notamment l’Union européenne, ont pris une longueur d’avance sur les États-Unis. Récemment, l’UE a adopté le règlement MiCA (Markets in Crypto-Assets), dont la mise en œuvre complète est prévue pour décembre 2024. L’innovation centrale de MiCA réside dans sa volonté de créer un nouveau cadre réglementaire complet pour les actifs numériques, exigeant notamment que les émetteurs de stablecoins détiennent des réserves liquides, limitant les stablecoins libellés en devises non-européennes, et instaurant un mécanisme d’autorisation uniforme pour les 450 millions de citoyens de l’UE. MiCA constitue une étape importante vers une réglementation plus transparente des stablecoins et des actifs numériques. USDC de Circle figure parmi les premiers stablecoins mondiaux conformes à MiCA. Grâce à ses efforts de conformité, le produit Circle dispose de bonnes perspectives d’adoption en Europe comme stablecoin leader conforme à la réglementation.

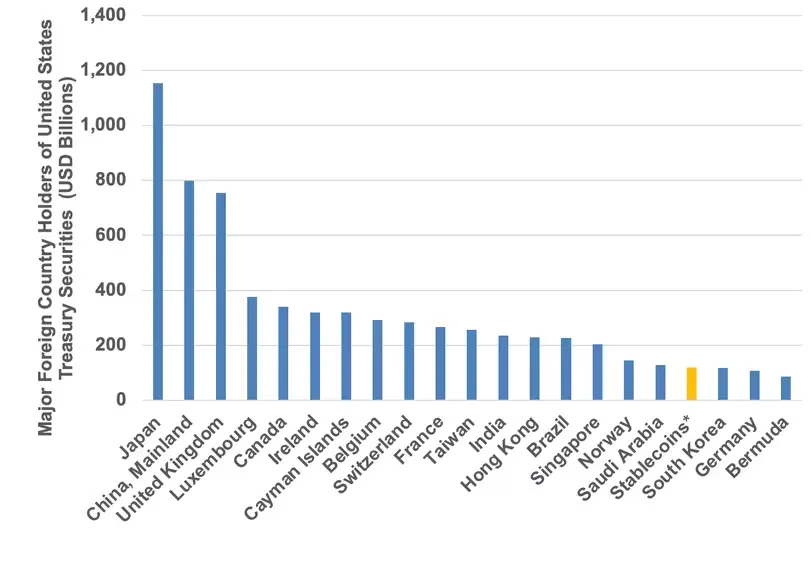

Principaux détenteurs étrangers d’obligations américaines

Il existe donc un impératif fort pour le Congrès américain d’agir sur la législation relative aux stablecoins. Des stablecoins libellés en dollars et régulés comme USDC peuvent considérablement servir les intérêts américains dans le domaine des actifs numériques. Les exigences de réserve d’USDC garantissent une demande continue d’obligations américaines. Au mois de juin 2024, les stablecoins figuraient comme le 18ᵉ plus grand créancier de la dette américaine, détenant davantage de bons du Trésor que la Corée du Sud ou l’Allemagne. À mesure que la demande pour les stablecoins et les actifs numériques croîtra, ce chiffre ne fera que s’accroître. Autrement dit, la demande pour les stablecoins libellés en dollars se traduit directement par une demande accrue pour le dollar américain et ses obligations. Le Congrès doit donc renforcer la transparence réglementaire dans le secteur des actifs numériques afin de consolider davantage la puissance du dollar à l’ère numérique.

Conclusion

Les stablecoins comme USDC ont parcouru un long chemin depuis leur apparition il y a quelques années, devenant l’un des cas d’usage les plus convaincants de la technologie blockchain. L’idée centrale des stablecoins est d’insuffler aux institutions monétaires traditionnelles l’interopérabilité, la composable et l’accessibilité d’internet, et USDC est à l’avant-garde de la construction d’un « dollar numérique » sûr et transparent.

Dans les années à venir, à mesure que les produits, l’adoption et la réglementation autour des stablecoins mûriront, on peut s’attendre à ce que des millions d’entreprises et d’individus adoptent un nouveau standard ouvert pour les transactions financières. Dans cette perspective, la mission de Circle est de réaliser la promesse inachevée d’internet : intégrer l’ouverture et la transparence d’internet au domaine monétaire, afin de bâtir, au bout du compte, un système financier internet.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News