Comment Banana Gun a-t-il retiré des millions de dollars aux utilisateurs et aux validateurs Ethereum ?

TechFlow SélectionTechFlow Sélection

Comment Banana Gun a-t-il retiré des millions de dollars aux utilisateurs et aux validateurs Ethereum ?

Les tours de singe continuent.

Auteur : JUGGERNAUT

Traduction : TechFlow

L'année dernière, j'ai publié deux courts articles explorant l'origine de l'équipe Banana Gun Bot.

Ces articles analysaient le flux des fonds utilisés pour créer Banana Gun Bot sur la chaîne et soulevaient certaines questions préoccupantes concernant le profil des développeurs. Lorsque les développeurs anonymes d’un robot de trading majeur ont un passé suspect, la question suivante s’impose : pour quels intérêts Banana Gun Bot opère-t-il ?

Dans les marchés micro-cap, 10 mois représentent une très longue période. En réalité, même dans tout l’écosystème de la finance décentralisée (DeFi), cela constitue une durée considérable. J’ai donc pris le temps de revenir sur mes impressions initiales concernant l’équipe Banana, afin d’évaluer à quel point j’avais raison — ou tort. Les problèmes que j’ai découverts sont bien plus profonds que ce que j’imaginais au départ — et soulèvent des questions sérieuses sur l’avenir du fonctionnement d’Ethereum.

Pour établir le contexte, examinons quelques données.

Depuis mai 2023, le bot TG a été largement adopté dans l’écosystème DeFi comme modèle économique stable, contribuant significativement au volume quotidien des transactions sur chaîne. Au cours de l’année écoulée, les volumes générés par les bots TG ont représenté entre 20 % et 30 % du volume total des transactions sur Ethereum, en pourcentage du nombre de transactions. À juin 2024, toutes les transactions des bots TG représentaient 9,4 % du volume total d’Ethereum, provenant de près de 5,3 % des portefeuilles Ethereum. Ainsi, des robots comme Banana sont désormais devenus des initiateurs majeurs de transactions sur Ethereum et jouent un rôle important dans son écosystème.

Depuis juin 2023, au moins 5,25 milliards de dollars de capital ont circulé via le routeur Banana Gun. Bien qu’une partie ait transité par Solana, ceci place Banana juste derrière Maestro (le premier acteur du secteur, devançant ses concurrents de plus d’un an) et Bonk Bot (considéré par certains comme un pari sur l’ensemble de l’écosystème des « memecoins » SOL).

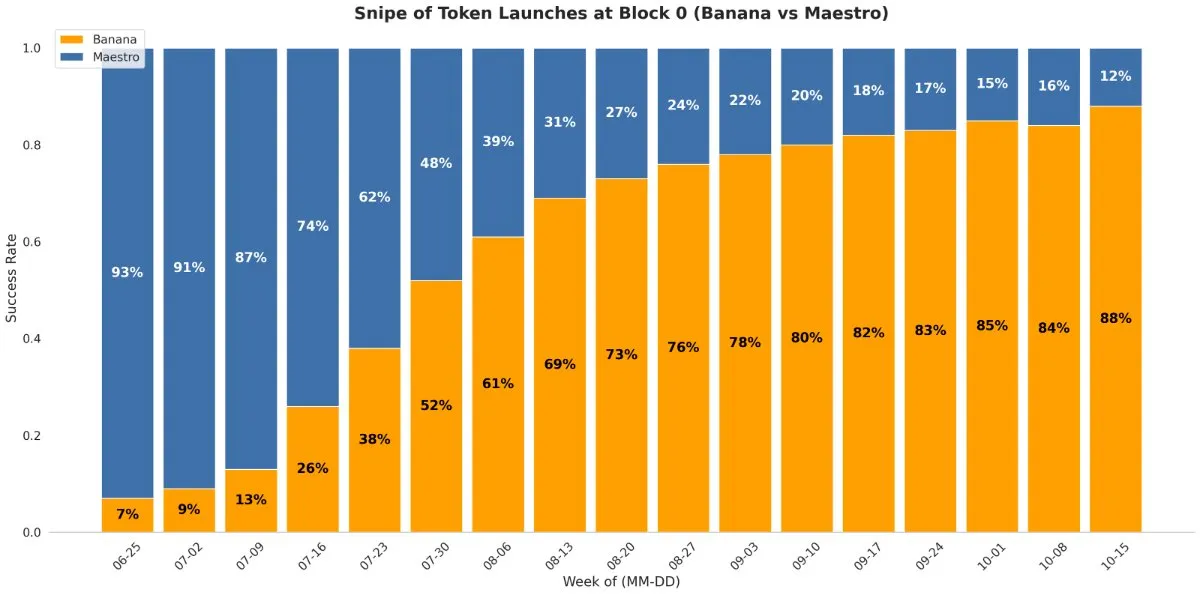

Les observateurs ont été intrigués par la rapidité avec laquelle Banana a capturé des parts de marché. La principale raison de cette domination écrasante réside dans le taux de réussite des bundles de sniper de Banana Gun Bot. Dès ses débuts, Banana est devenu le robot privilégié des utilisateurs souhaitant snipper, et non simplement trader. Dans les memecoins dont le cycle de vie ne dure souvent que quelques heures, entrer dès le « bloc 0 » est souvent la seule chose qui compte.

En termes simples, le bloc 0 d’un jeton correspond au bloc où il est activé pour le trading à son lancement. Snipper un jeton à son lancement signifie que votre transaction d’achat doit être exécutée immédiatement après celle du développeur qui active le trading. Pour y parvenir, Banana Gun, depuis son lancement fin mai 2023, a supplanté tous ses rivaux en « regroupant » les pots-de-vin des utilisateurs. Ces transactions groupées sont plus lucratives pour les validateurs d’Ethereum car elles augmentent et agrègent les pourboires versés aux développeurs.

La stratégie de Banana Gun a été si efficace qu’entre juin et octobre 2023, comparé au leader du marché des bots TG, « Maestro » (actif depuis le milieu de 2022), Banana Gun est passé d’une dominance de 7 % à remporter 88 % des premiers bundles dans le domaine des bots TG.

Source : The Scientific Crypto Investor et Duncan | Flood Capital

Une nouvelle réalité de marché se met en place — une réalité où les investisseurs ordinaires de memecoins sont voués à l’échec s’ils choisissent un concurrent de Banana. Si vous voulez entrer en premier, vous devez intégrer un bundle bloc 0 de Banana. Au sein de la communauté Banana, une culture du pot-de-vin élevé s’est progressivement instaurée, d’abord moquée sur Crypto Twitter, puis rapidement acceptée comme une donnée acquise.

Source : Banana Gun TG

En pratique, la culture du haut pot-de-vin chez les utilisateurs de Banana est perçue comme un signe de succès commercial, mais aussi comme un indicateur de valeur pour les détenteurs du jeton $BANANA. Un aspect notable de cette culture est que même au sein des bundles, la compétition reste de type PvP (joueur contre joueur) : les utilisateurs fortunés entrent en premier dans le jeton, tandis que ceux offrant de petits pots-de-vin servent de liquidité de sortie aux Banana users leaders.

L’équipe Banana elle-même admet que le robot a d’abord été créé pour un petit cercle d’« amis », avant d’être ouvert au public, apparemment parce que ses développeurs étaient des communistes décentralisés passionnés.

Source : Banana Gun X Handle

Il convient de noter que les accusations selon lesquelles l’équipe Banana pratiquerait le frontrunning en surveillant les transactions de ses utilisateurs n’ont jamais été levées. Quoi qu’il en soit, le deuxième aspect de la domination des bundles de sniper de Banana Gun Bot commence à devenir une étude de cas pour l’ensemble de l’écosystème Ethereum.

Séparation Proposant-Construisant

Quand l'avantage devient la norme

En septembre 2023, l’équipe Banana Gun Bot a lancé le jeton $BANANA, promettant de redistribuer 40 % des revenus générés par le robot aux utilisateurs. En novembre 2023, Banana Gun Bot avait déjà acquis plus de 90 % de tous les snipes bloc 0, dépassant largement ses concurrents en adoption et en génération de revenus. Selon des sources, en décembre 2023, l’équipe Banana a mis en œuvre une stratégie remarquable. Dans le trading des memecoins ETH, Banana, en normalisant la culture du haut pot-de-vin, a exploité sa domination au bloc 0 pour tirer parti d’une vulnérabilité systémique d’Ethereum théoriquement connue depuis longtemps mais jusqu’alors inexploitée, transformant ainsi habilement son avance précoce sur le marché des bots TG en une barrière économique contre ses concurrents.

Comprendre ce processus nécessite une connaissance basique du fonctionnement d’Ethereum après la fusion — en particulier du concept de « séparation proposant-construisant » (Proposer-Builder Separation, PBS). Pour les personnes comme moi qui ne comprennent pas mais veulent apprendre les bases de PBS, j’ai rédigé une note distincte disponible ici.

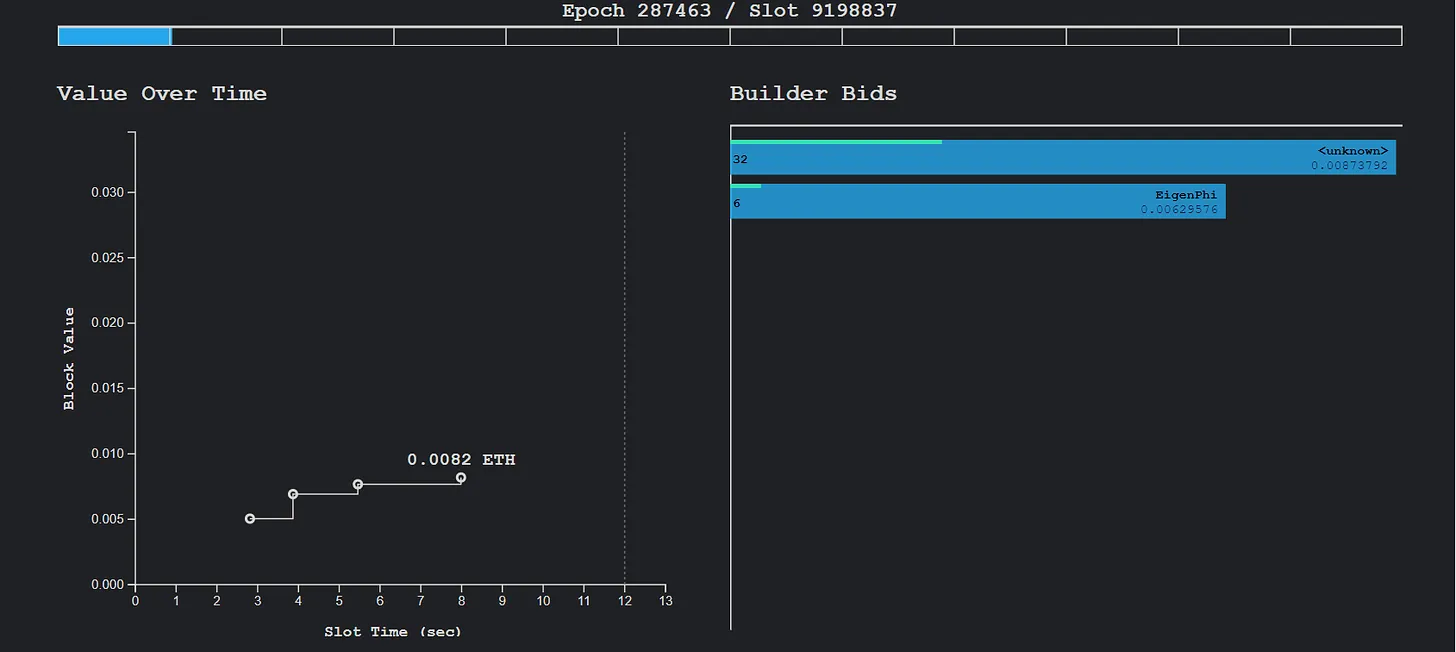

Normalement, sur un marché sainement concurrentiel de construction de blocs basé sur le système PBS, les transactions initiées par les bots TG sont distribuées à divers constructeurs. Ceux-ci récupèrent les transactions en attente dans le mempool, les optimisent pour maximiser leur valeur, construisent des blocs et enchérissent auprès des proposants afin que leurs blocs soient inclus. Le processus peut être visualisé en temps réel sur Payload , pendant les 12 secondes de vie d’un bloc.

Dans le meilleur des cas, lors d’un processus d’enchères ouvert et concurrentiel, le proposant choisit l’offre la plus élevée parmi les constructeurs concurrents, maximisant ainsi ses frais. La valeur est alors redistribuée vers l’écosystème Ethereum (car les proposants stakent de l’ETH et protègent la chaîne), tandis que les constructeurs sont rémunérés de manière concurrentielle (puisqu’ils transfèrent la majorité des frais aux proposants).

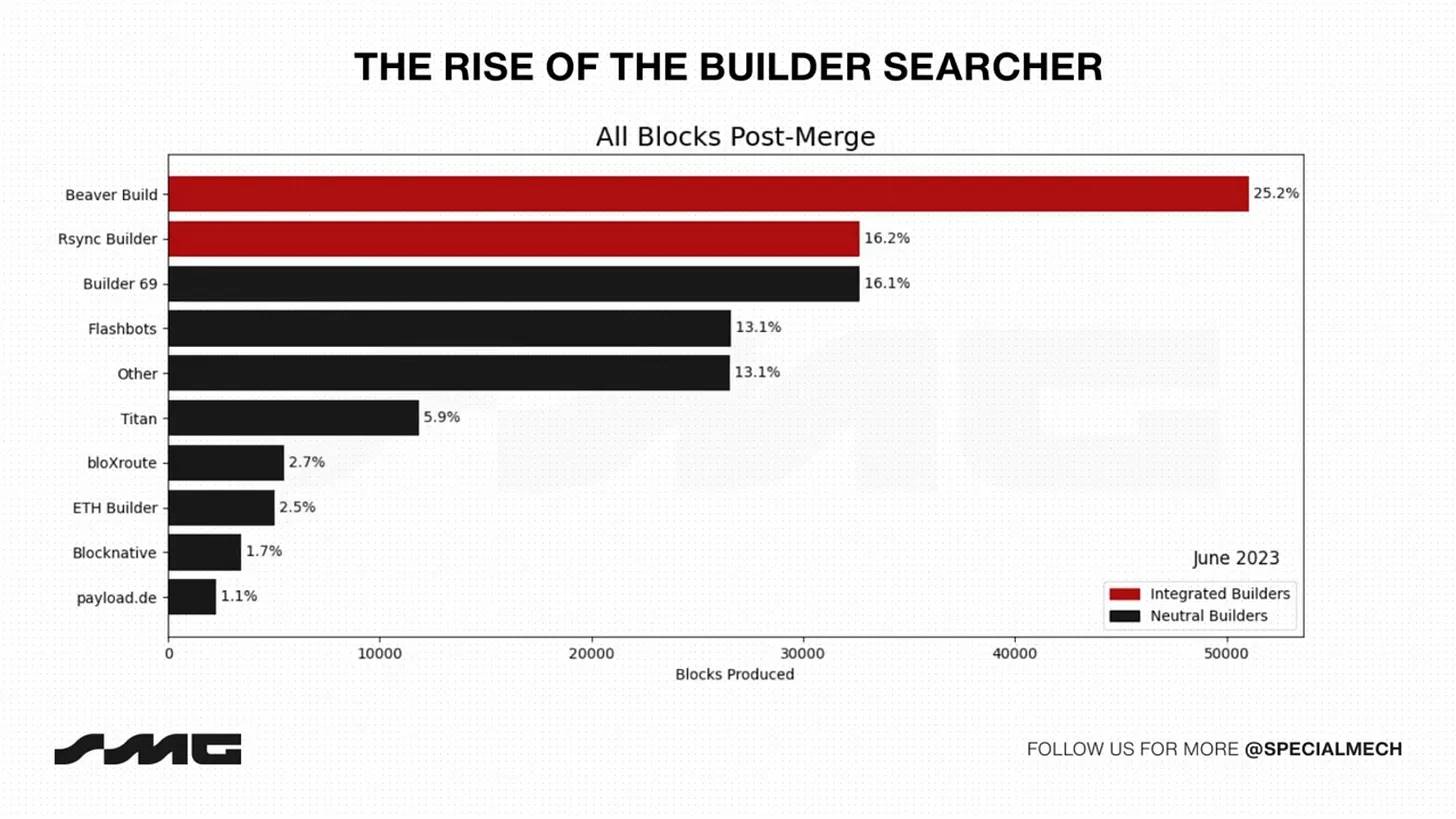

Le problème est que la nature concurrentielle du marché de construction de blocs peut être limitée par plusieurs facteurs. L’année dernière, le Special Mechanism Group a indiqué dans son article « Concentration Effects » (Gupta et al., 2023) qu’avec le temps, un petit groupe de constructeurs avisés dominerait naturellement le PBS. Fait intéressant, ils ont affirmé en mai 2023 que cette tendance à la concentration provient principalement des opportunités situées au « sommet du bloc », comme les arbitrages CEX-DEX.

Le « sommet du bloc » désigne les premières transactions exécutées dans chaque bloc. L’arbitrage CEX-DEX fait référence aux traders professionnels exploitant les différences de prix entre les bourses centralisées (comme Binance) et décentralisées (comme Uniswap). SMG mentionne que les opportunités au sommet du bloc dans le PBS sont principalement monopolisées par des constructeurs ayant des « liens supposés » avec des sociétés de haute fréquence (HFT), telles que Manta, Rsync Builder et Beaver Build. Par rapport à ces constructeurs soutenus par des HFT, l’équipe SMG a également analysé Blocknative, Builder69 et Flashbots comme étant d’autres constructeurs à fort volume mais non affiliés à des HFT, confirmant ainsi leur hypothèse. Ironiquement, SMG cite un article de Titan Builder datant de juin 2023, prouvant que les meilleurs constructeurs reçoivent davantage de flux d’ordres, ce qui leur assure la domination aux enchères PBS.

Visualisation de l'avantage PBS des constructeurs financés par des HFT

Une conclusion importante de SMG est que « les constructeurs gagnant plus de revenus au sommet du bloc seront plus enclins à payer cher pour obtenir des flux d’ordres privés, car ils doivent remporter l’ensemble du bloc pour exploiter leur avantage ». Ainsi, SMG imagine un scénario où des constructeurs intelligents financés par des HFT, s’ils obtiennent des flux d’ordres privés pour consolider leur position, pourraient former un monopole dans le PBS, écrasant les petits constructeurs — comme l’avait anticipé Titan Builder dans son article de juin 2023 (le RPC public de Titan n’étant lancé que le 17 avril 2023).

Alors, qu’est-ce qu’un flux d’ordres privé ?

La montée rebelle des memecoins en 2020 a créé un problème systémique pour Ethereum : le MEV. Ces trois dernières années, les expéditeurs de transactions ont de plus en plus évité d’envoyer leurs transactions au mempool public d’Ethereum, optant plutôt pour des mempools privés afin d’éviter d’être victimes de frontrunning par des bots MEV. Dans une certaine mesure, les mempools privés protègent les expéditeurs, constituent donc un bien commun. Les transactions des bots TG sont considérées comme de haute qualité par les opérateurs de bots MEV, car leurs utilisateurs reçoivent souvent des conseils de fixer un slippage élevé pour garantir la réussite de leurs ordres sur des jetons volatils.

Pour contrer ce risque, près de 97 % des transactions des bots TG passent par ces mempools privés. Mais ce ne sont pas là les types de transactions visées par SMG lorsqu’il parle de monopole des HFT sur le système PBS. Le « flux d’ordres privé » mentionné par SMG fait référence à un flux provenant d’un seul initiateur de transaction, envoyé exclusivement à un seul constructeur.

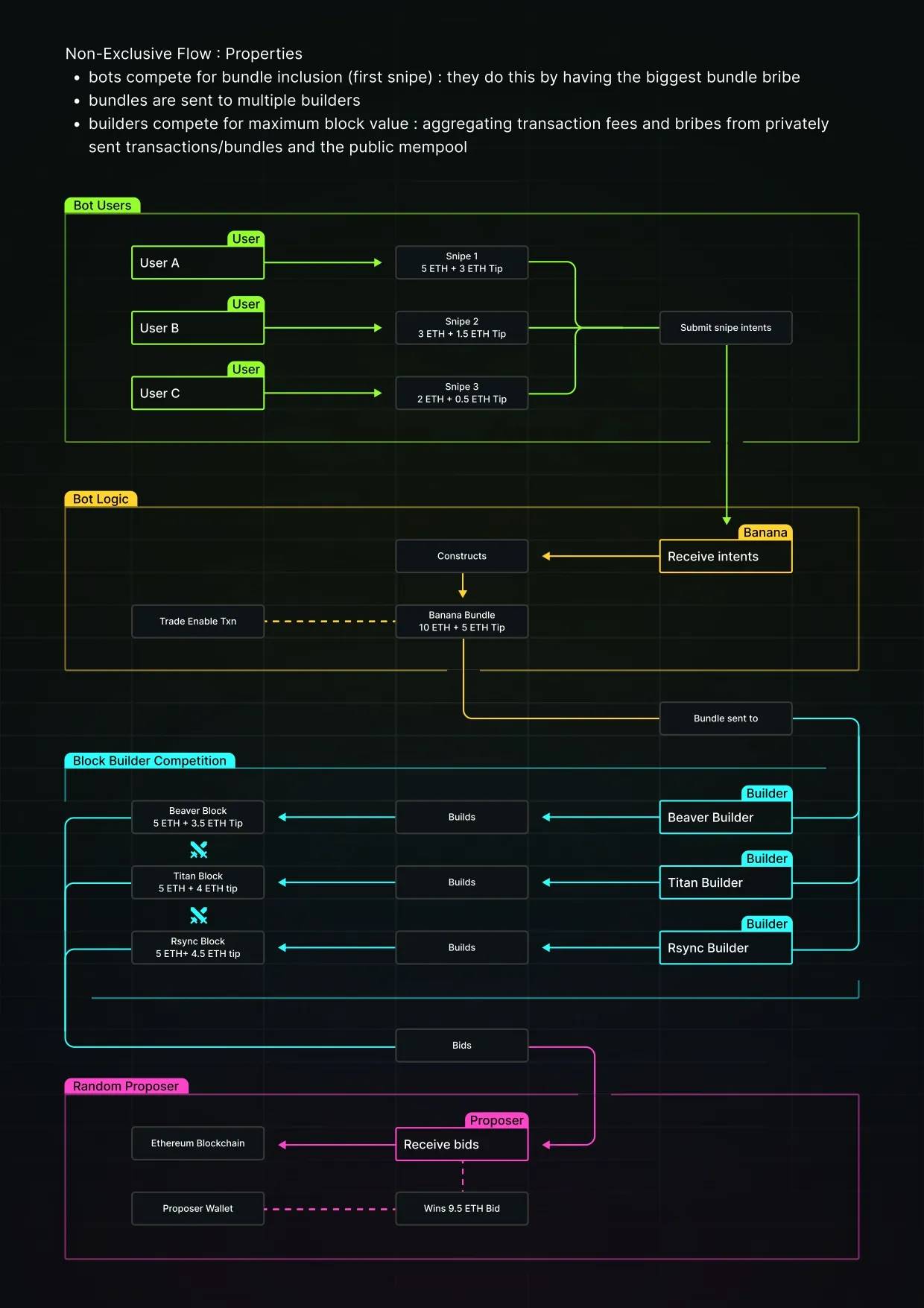

Premièrement, les bots TG offrent à leurs utilisateurs bien plus que du sniping : ils permettent aussi des achats/ventes classiques, incluant des ordres limites sur chaîne. Toutefois, le modèle économique de Banana repose principalement sur sa narration autour du « sniping ». Sa culture du haut pot-de-vin au bloc 0 alimente un flux de revenus puissant. Ainsi, le modèle économique de Banana repose sur la garantie faite aux utilisateurs qu’ils entreront avant tout concurrent dans un jeton. Généralement, pour maximiser les chances de succès d’un bundle bloc 0 sur chaîne, un initiateur envoie les bundles de ses utilisateurs à tous les principaux constructeurs d’Ethereum.

Par exemple, imaginons que vous et moi soyons des constructeurs Ethereum, et que nous recevions le même bundle de 10 ETH provenant d’un bot TG, incluant 5 ETH de « pourboire » pour inciter à prioriser ce bundle dans le bloc. Je construis un bloc potentiel, vous construisez le vôtre. J’enchéris à 1 ETH, vous voyez mon offre et enchérissez à 1,1 ETH, etc., jusqu’à ce que les 5 ETH soient entièrement dépensés. Dans ce cas, les 5 ETH finissent par aller au proposant, et non conservés par un constructeur.

Remarque : cet exemple suppose qu'aucune autre transaction n'est envoyée aux constructeurs

Logiquement, quand un bot TG envoie ses bundles à plusieurs constructeurs, il maximise la probabilité que son bundle soit inclus dans le bloc gagnant. Les constructeurs s’affrontent pour que leur bloc soit accepté par les validateurs. En revanche, envoyer un flux d’ordres exclusif (EOF) à un seul constructeur signifie que ce dernier doit réussir à inscrire le flux (et le pot-de-vin) sur la chaîne. Tout retard compromet cet avantage — le bundle n’est plus un snipe. Ainsi, des initiateurs comme Banana devraient idéalement fournir leur flux aux constructeurs ayant le taux d’inclusion le plus élevé sur chaîne. D’après les recherches de SMG au lancement de Banana, des constructeurs comme BeaverBuild, ou d’autres soutenus par des HFT riches, auraient dû être les destinataires idéaux de l’EOF de Banana. Mais, comme nous allons le voir, l’équipe Banana a choisi une voie différente.

Marché PBS en juin 2023. Source : SMG

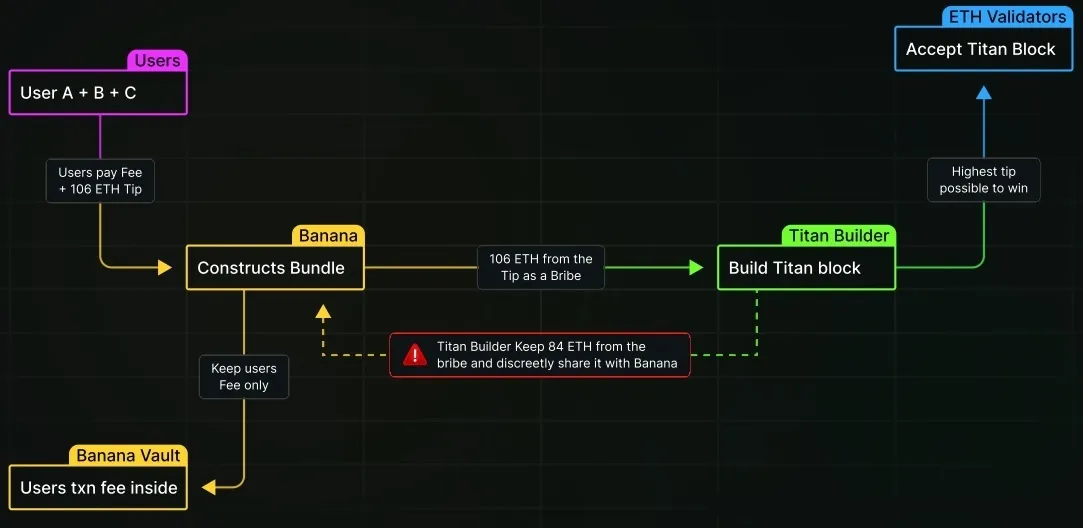

Un effet indirect de fournir exclusivement le flux Banana à un constructeur pourrait être le suivant.

Quand un bundle à haut pot-de-vin est envoyé exclusivement à un constructeur, les autres ne peuvent pas y accéder ni percevoir le pot-de-vin. La stratégie rationnelle du constructeur « choisi » consiste à augmenter progressivement son enchère, en payant juste assez pour assurer l’inclusion du bloc, conservant ainsi une part du pot-de-vin comme profit pur. Ainsi, si un bundle bloc 0 à 5 ETH de pot-de-vin est routé via EOF, et que l’enchère maximale concurrente est de 1 ETH, le constructeur exclusif peut enchérir « juste assez » (ex. 1,1 ETH) et conserver les 3,9 ETH restants comme profit net.

Que gagne l’équipe Banana à fournir un EOF à un unique constructeur ? La réponse réside dans les éventuelles commissions reversées par ce constructeur. Un tel accord EOF permet au constructeur de renvoyer une partie du pot-de-vin à Banana (en paiement pour l’EOF), ce qui fait que Banana tire désormais profit non seulement des frais de transaction, mais aussi de la culture du haut pot-de-vin entre ses utilisateurs. Ce n’est pas un modèle nouveau — Robinhood Markets aux États-Unis a reçu des centaines de millions de dollars de Citadel pour son « paiement pour flux d’ordres ».

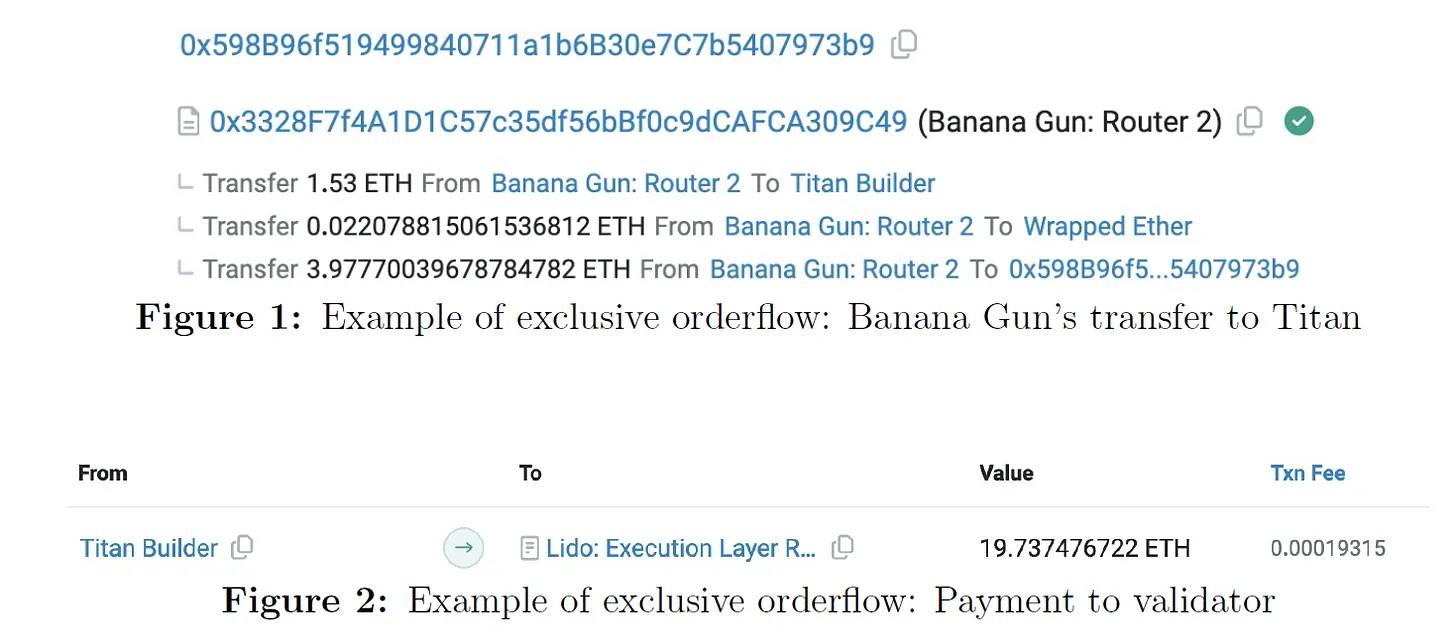

Source : Bloc Ethereum 19238546

Question : L’équipe Banana a-t-elle rendu publique l’existence d’un tel accord EOF ?

Réponse : Non.

Question : En tant qu’émetteur du jeton $BANANA et gardien du trésor du projet, l’équipe Banana a-t-elle redistribué les pots-de-vin excessifs à ses utilisateurs ou aux détenteurs de $BANANA ?

Réponse : Absolument pas.

Question : Plus important encore, en 2023, l’équipe Banana a-t-elle conclu un accord EOF avec le constructeur d’Ethereum possédant la plus grande part de marché, afin d’assurer à ses utilisateurs la meilleure chance possible d’inclure leurs bundles bloc 0 sur chaîne, conformément à la confiance qu’ils lui accordent ?

Réponse : Étrangement, non.

« Transactions occultes dans la forêt obscure »

L’analyse des transactions du routeur Banana Gun révèle que l’équipe Banana a routé la majorité de ses bundles de snipe exclusivement via Titan Builder.

Titan occupait seulement 1 % de part de marché dans la construction de blocs PBS en avril 2023. Lorsque l’équipe Banana a commencé à diriger son flux d’ordres exclusif (EOF) vers Titan, Titan était largement distancé par les autres constructeurs sur le marché PBS. Notamment, au cours des 7 jours précédant la publication de cet article, Titan a contribué à près de 40 % de tous les blocs Ethereum.

En résumé, en moins d’un an, Titan est devenu :

-

le deuxième plus grand constructeur d’Ethereum, et

-

le constructeur le plus rentable de l’écosystème PBS d’Ethereum, grâce en grande partie au soutien de flux exclusif de l’équipe Banana Gun.

Source : libMEV

Examiner attentivement les données du graphique libMEV ci-dessus révèle l’ampleur réelle du succès de Titan.

Beaverbuild est le principal constructeur de blocs sur Ethereum après le passage au PBS. Depuis la fusion, il a construit plus de 1,2 million de blocs, générant 146 241 ETH de revenus pour les validateurs d’Ethereum, tout en réalisant un profit de 14 520 ETH pour lui-même.

Prenons l’exemple du constructeur Flashbots — livré plus de 552 800 blocs, réalisé un profit de 16,7 ETH, tout en transférant 58 349 ETH à l’écosystème Ethereum via les frais des validateurs. En comparaison, Titan a livré 615 200 blocs depuis mai 2023, réalisé un profit de 13 151 ETH, tout en transférant 60 912 ETH à l’écosystème Ethereum.

Ce faisant, Titan a généré un profit presque 787 fois supérieur à celui du constructeur Flashbots, tout en livrant légèrement plus de blocs. De même, bien que Beaverbuild conserve environ 9 % des ETH payés par les utilisateurs pour construire les blocs, Titan a déjà empoché 17,75 % des ETH comme profit personnel, malgré un volume de blocs inférieur de moitié à celui de Beaverbuild !

Un excellent article récent de Markovich (mai 2024) explore en détail cet arrangement. Elle prend l’exemple du bloc 19728051 (appelé bloc 8930981 dans l’article), d’une valeur totale de 76,38 ETH, avec des frais prioritaires totaux de 4,54 ETH, et un pot-de-vin total versé à Titan de 72 ETH.

Source : « Monopolizing Decentralized Power in DeFi », Sarit Markovich

Sarit indique que dans le bloc 19728051, le proposant Lido n’a pu gagner que 19,75 ETH, tandis que Titan a empoché 56,6 ETH de profit pur grâce à son accord EOF avec l’équipe Banana Gun.

Sarit a analysé 181 651 blocs entre le 6 avril et le 5 mai 2024. Elle a étudié à la fois Banana et Maestro, mais ce dernier n’est pas pertinent ici car il n’a pas de jeton ni ne promet aucun bénéfice aux détenteurs dans son écosystème. Sarit rapporte que, dans son jeu de données, la valeur totale des blocs atteint 21 406 ETH, dont seulement 17 127 ETH ont été transférés à l’écosystème Ethereum via les proposants. Ainsi, les proposants ont perdu 4 279 ETH en peu de temps. Plus précisément, Lido n’a pas perçu 1 666 ETH de paiements durant ce seul mois.

Cet article confirme mes calculs initiaux effectués en examinant plus de 3 500 blocs sur Ethereum entre décembre 2023 et mars 2024, où les bundles bloc 0 de Banana étaient presque exclusivement routés via Titan Builder. Cela indique que, sur les 4 466,89 ETH payés par les utilisateurs Banana pour faire monter leurs snipes sur chaîne, seuls 2 915,65 ETH ont été transférés aux proposants Ethereum, tandis que 2 271,26 ETH ont été empochés par Titan Builder. Même en supposant un partage privé 50-50 entre Banana et Titan, on peut estimer qu’environ 1 135,63 ETH ont été reversés au compte privé de l’équipe Banana Gun. Il s’agit de profits non déclarés, s’élevant à plusieurs millions de dollars, provenant d’utilisateurs innocents poussés par l’équipe Banana Gun vers une culture du haut pot-de-vin.

Source : libMEV

Conclusion

-

Une équipe sans identité révélée, aux antécédents suspects,

-

soupçonnée de surveiller les transactions des utilisateurs pour faire du frontrunning (en utilisant celles-ci comme liquidité de sortie),

-

tirant désormais des millions d’un arrangement clairement exclusif, au lieu de les verser aux validateurs Ethereum ou de les redistribuer aux détenteurs de $BANANA,

-

créant par ailleurs un effet inquiétant de concentration, mettant sous pression tout le système PBS qui régit le fonctionnement d’Ethereum,

-

pis encore, avec le jeton $BANANA coté sur Binance, ce qui confère à leur marque une légitimité immense aux yeux du public.

Ainsi, le tour du singe continue.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News