Les memes « dévorent » le marché, les projets VC tombent en disgrâce : quelle sera la prochaine étape du marché ?

TechFlow SélectionTechFlow Sélection

Les memes « dévorent » le marché, les projets VC tombent en disgrâce : quelle sera la prochaine étape du marché ?

Le "paradis et enfer" des tokens VC

Rédaction : Terry

Entre les Memecoins et les jetons VC, lequel choisiriez-vous ?

Avant 2022, tout le monde aurait probablement choisi sans hésiter les projets phares soutenus par de prestigieux fonds VC, à forte notoriété et valorisation élevée. Pourtant, en seulement deux ans, la tendance s'est inversée. En particulier depuis 2023, avec la petite vague lancée par Ordinals, une puissante contre-courant anti-VC a rapidement pris forme dans l'univers cryptographique.

Depuis le début de cette année notamment, les Memecoins ont largement surpassé les jetons VC en termes de performance sur les marchés, attirant rapidement une attention massive et d'importants flux de capitaux. La voix populaire réclamant plus d'équité gagne progressivement du terrain. Mais derrière ce phénomène, s'agit-il vraiment d'une prise de position concrète des investisseurs ou d'une illusion passagère du marché ?

Les jetons VC entre « glace et feu »

Le premier semestre 2024 a été presque entièrement marqué par la mise en liquidité intensive d'une série de projets phares autrefois considérés comme « rois incontestés » — de Wormhole à Polyhedra Network, de Starknet à LayerZero, puis de Zksync à Blast — tous attendus avec impatience par la communauté et les chasseurs d'airdrops.

Pourtant, leurs performances post-lancement se sont avérées décevantes. Surtout depuis que l'airdrop est devenu industriel, le nombre massif d'utilisateurs communautaires et d'ateliers spécialisés dans les airdrops ont aidé ces projets à obtenir des données superficielles impressionnantes, gonflant ainsi artificiellement leur valorisation. Cette situation, combinée aux financements VC qui font exploser la FDV (valorisation entièrement diluée), a semé les graines d'un risque élevé de vente massive à l'ouverture du marché secondaire.

Des jetons récents tels que W (Wormhole), ZK, ZRO ou STRK appartiennent désormais à la catégorie des échecs retentissants : Forts de leur FDV exorbitante, leurs cours baissent sans discontinuer, clôturant quasiment chaque journée en baisse depuis leur lancement, piégeant tous les investisseurs entrés trop tard.

Selon les statistiques de fin juin (avant même les nouvelles chutes récentes), PORTAL et SAGA ont perdu environ 80 % par rapport à leur prix d'ouverture, tandis que W, ZKJ, STRK, OMNI et ALT ont tous subi des pertes supérieures à 50 %.

Source : @terryroom2014 / X

D’un point de vue statistique, l’ère où les utilisateurs ordinaires pouvaient acheter ces beaux jetons VC et réaliser facilement des gains importants est bel et bien terminée.

Au moins pour les nouveaux jetons récents, acheter sur le marché secondaire revient souvent à payer moins cher que les investisseurs en financement tardif, au point que l’on observe désormais un phénomène d’inversion des valorisations entre marchés primaire et secondaire :

Données actualisées au 10 juillet :

-

ZRO : Financement cumulé de 3 milliards USD, capitalisation actuelle de 3,8 milliards USD ;

-

W : Financement cumulé de 2,5 milliards USD, capitalisation actuelle de 2,9 milliards USD ;

-

ZK : Financement cumulé de 1,25 milliard USD, capitalisation actuelle de 3,1 milliards USD ;

-

ZKJ : Financement cumulé de 1 milliard USD, capitalisation actuelle de 1,2 milliard USD.

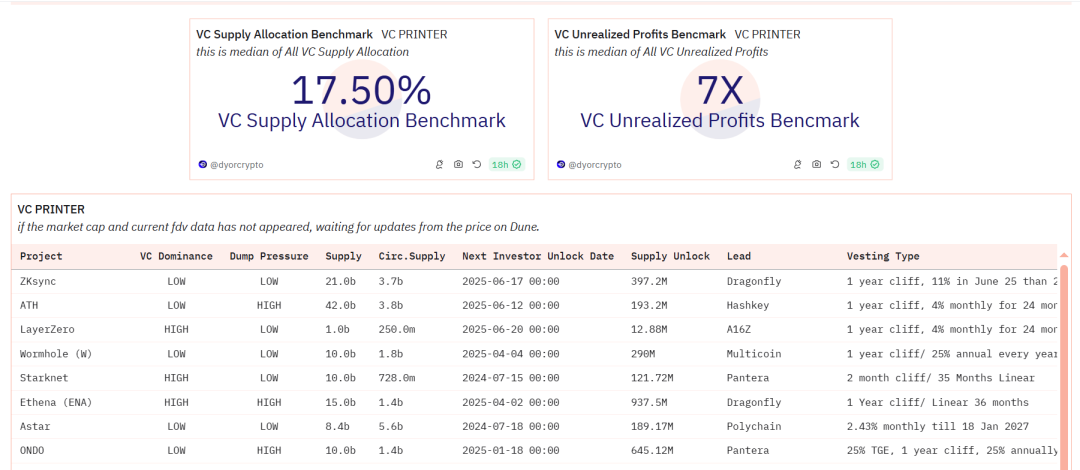

Ironiquement, selon les données Dune, même dans un contexte de baisse continue du marché, les principaux fonds VC affichent encore des bénéfices non réalisés allant de dizaines à près de cent fois leurs mises initiales. Le profit global non réalisé par les VC atteint encore un multiple de 7.

Source : dune.com

Source : dune.com

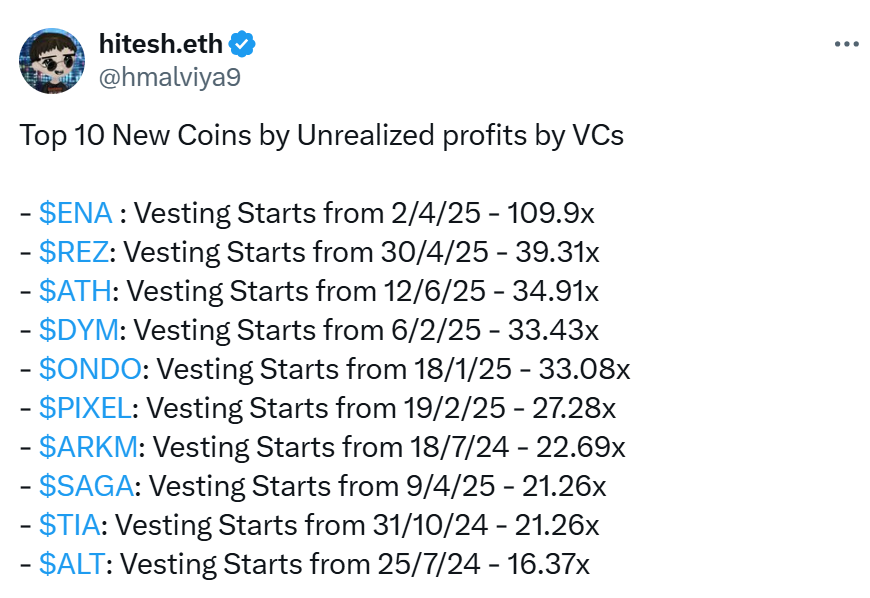

Par ailleurs, hitesh.eth, cofondateur de DYOR, a compilé un classement des 10 meilleurs « jetons VC » en termes de retour sur investissement. La plupart figurent parmi les actifs les plus en chute libre sur le marché aujourd’hui, sapant fortement la confiance des investisseurs.

Cependant, alors que des jetons comme ENA, DYM ou SAGA causent de lourdes pertes aux investisseurs du marché secondaire, les fonds VC conservent encore des profits verrouillés supérieurs à 10x — jusqu’à 100x pour ENA, et au minimum 10x pour ALT. L’écart d’expérience entre les VC et les petits investisseurs est véritablement un contraste entre « glace et feu ».

Les Memecoins « avalent » le marché

Face à la chute continue des jetons VC phares après leur cotation, les actifs de type Memecoin affichent une performance boursière exceptionnelle, dominant presque entièrement le marché et devenant le symbole culturel actuel du Web3.

Que ce soit PEPE, FLOKI — nouveaux leaders du mouvement — ou GME et autres Memecoins issus de nouvelles blockchains, tous génèrent régulièrement des rendements allant de plusieurs fois à plusieurs dizaines de fois, rappelant fortement l’ambiance du DeFi Summer en 2020.

En particulier depuis avril, la volatilité des nouveaux jetons VC phares a diminué, rendant difficile pour les traders du secondaire d’en tirer profit. Cela a exacerbé la peur, l’incertitude et le doute (FUD) autour des jetons VC. En revanche, les Memecoins ont montré un attrait unique, attirant rapidement une attention et des capitaux massifs grâce à leur consensus communautaire.

En comparaison, bien que les jetons VC bénéficient d’un fort soutien institutionnel, ils n’ont pas suivi le rythme des évolutions rapides du marché et n’ont pas pleinement répondu aux attentes des investisseurs.

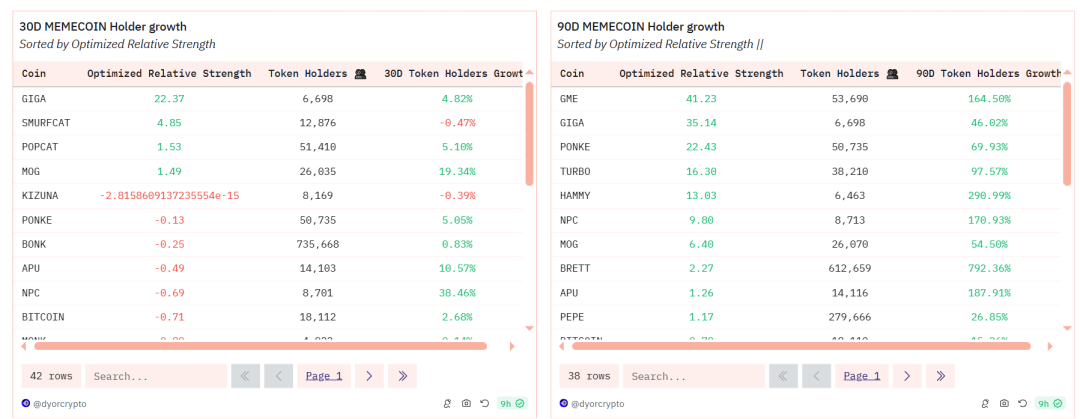

Source : dune.com

Plus intéressant encore, les données Dune montrent que durant ce super cycle des Mèmes, le nombre d’adresses détentrices réelles des 46 plus grands Memecoins a nettement augmenté ces 90 derniers jours :

Sur ces 46 Memecoins, seuls 4 connaissent une stagnation ou une légère baisse (dont FLOKI, en très léger recul). Les 42 autres affichent une croissance généralisée à deux chiffres, voire supérieure à 100 % en nombre de détenteurs. Ces chiffres reflètent indéniablement une montée en flèche de l’intérêt et de la participation du marché.

De plus, le ratio acheteurs/vendeurs sur les 30 derniers jours reste globalement supérieur à 1, ce qui indique une attitude relativement optimiste des investisseurs face à l’avenir des Memecoins, prêts à injecter davantage de capitaux pour profiter de gains potentiels.

En résumé, contrairement aux nombreux projets cryptos à gros financements et dominés par les VC, qui présentent des barrières d’entrée élevées et s’adressent surtout aux pionniers du crypto (OG) et aux grandes fortunes (whales), les Memecoins offrent une opportunité à la grande majorité, permettant à tous de participer équitablement et de partager les bénéfices.

Par conséquent, la comparaison entre Memecoins et jetons VC relance inévitablement le débat au sein de la communauté. Les Memecoins continuent au moins d’attirer de nouveaux flux de capitaux et d’attention via leur base utilisateur croissante, tandis que les nouveaux projets valorisés à des milliards de dollars ne proposent souvent que de vieux concepts recyclés sous de grandes narrations creuses, ce qui explique naturellement leur rejet par la communauté.

La résistance communautaire derrière la vague Meme

Si l’on examine attentivement l’environnement actuel, on constate qu’au-delà de la spéculation à court terme, la demande populaire pour plus d’équité incarnée par les Memecoins devient une tendance claire : les capitaux votent avec leurs pieds.

En réalité, l’essor des Memecoins représente en partie une correction par la communauté face au modèle traditionnel « financement → liquidation » des deux dernières années : l’époque où les projets phares, soutenus par les top VC, utilisaient des narrations technologiques pompeuses pour lever des sommes colossales à haute valorisation, puis lançaient des « airdrops » destinés à faire gonfler artificiellement leurs données blockchain, semble arrivée à son terme.

Surtout depuis cette année, avec les controverses importantes liées aux airdrops de ZKsync, LayerZero et d'autres projets très attendus — attaques de Sybil, ventes préalables («老鼠仓») — il est clair que le monde Web3 entre progressivement dans une « ère post-airdrop ». Quand les équipes projets commencent à considérer l’airdrop comme un privilège arbitraire, celui-ci cesse d’être une relation mutuellement bénéfique entre communauté et projet.

C’est précisément pourquoi la montée des Memecoins trouve son sens : elles échappent souvent aux règles traditionnelles de transmission entre marchés primaire et secondaire. Bien que cela implique un risque accru et une volatilité extrême, cela offre du moins une alternative aux utilisateurs ordinaires.

Si l'on analyse les raisons objectives de ce déclin des jetons VC face à la montée en puissance des Memecoins, les conditions du marché sont évidentes :

-

D’abord, la pression vendeuse due à la haute valorisation et à la faible circulation, car la plupart des projets phares actuels adoptent un modèle de lancement à haute FDV mais avec une faible quantité réellement en circulation, créant ainsi une instabilité latente et une période de vente prolongée, pesant lourdement sur le marché ;

-

Ensuite, les utilisateurs deviennent progressivement immunisés contre les narrations technologiques, notamment après avoir vu défiler de nombreux projets, y compris des stars du secteur, vantant des innovations techniques qui, en réalité, manquent de percées substantielles. Les investisseurs sont désormais plus rationnels et prudents ;

-

En outre, l’effet de pompage répété des capitaux ne peut être ignoré : à l’instar du phénomène de « vampirisme » lors de grandes IPOs en bourse, la communauté s’interroge de plus en plus sur l’impact de la mise en ligne fréquente de projets phares, craignant qu’une masse importante de fonds soit retirée du marché, affectant gravement sa liquidité ;

-

Après tout, les mouvements réels des capitaux ne trompent pas.

Dans une certaine mesure, l’entente cordiale entre les VC et leurs intérêts croisés dans l’écosystème cryptographique et Web3 a atteint un stade où une rupture s’impose. La recherche spontanée des utilisateurs vers des opportunités lucratives et tendances est parfaitement compréhensible.

Dans un marché aussi tentant et porteur d’opportunités, les utilisateurs ont naturellement tendance à privilégier les occasions capables de générer des gains concrets et les tendances populaires. Dès lors que les projets existants ne répondent plus à ce besoin, ils expriment leur mécontentement et leur résistance de diverses façons, afin de rechercher de meilleurs rendements et un meilleur environnement de marché.

Cela constitue un signal d’alarme pour les VC et les équipes projets habitués à leurs schémas de fonctionnement traditionnels.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News