Galaxy : Analyse détaillée des risques et rendements liés à l'économie du staking sur Ethereum

TechFlow SélectionTechFlow Sélection

Galaxy : Analyse détaillée des risques et rendements liés à l'économie du staking sur Ethereum

Pour réduire le taux de mise d'ETH, la politique monétaire d'Ethereum pourrait être ajustée.

Rédaction : Christine Kim, Vice-Présidente de Galaxy Research

Traduction : Luffy, Foresight News

Ce rapport fournit un aperçu complet du staking, de son fonctionnement sur Ethereum et des éléments essentiels à connaître pour les parties prenantes participant au staking. Il s'agit de la première partie (sur trois) d'une série consacrée aux risques et rendements associés à diverses activités de staking, notamment le restaking et le liquid restaking. Le deuxième rapport présentera une vue d’ensemble du restaking, du fonctionnement du staking sur Ethereum et Cosmos, ainsi que des principaux risques liés au restaking.

Introduction

Ethereum est la blockchain Proof-of-Stake (PoS) ayant la plus grande valeur totale en staking. Au 15 juillet 2024, les détenteurs d'ETH ont mis en jeu plus de 111 milliards de dollars d'ETH, soit 28 % de l'offre totale d'ETH. Le montant d'ETH en staking est également appelé « budget de sécurité » d'Ethereum, car les validateurs peuvent être pénalisés par le réseau en cas d'attaque par double dépense ou d'autres violations des règles du protocole. En contrepartie de la sécurisation d'Ethereum, les validateurs reçoivent des récompenses provenant de l'émission de nouveaux ETH, des frais prioritaires et de la Valeur Maximale Extractible (MEV). Les utilisateurs peuvent facilement participer au staking via des pools de liquidité sans sacrifier la liquidité de leurs actifs, ce qui a conduit à une demande de staking supérieure aux attentes des développeurs d'Ethereum. Selon l'état actuel du staking, les développeurs prévoient que le taux de staking continuera d'augmenter dans les prochaines années. Pour atténuer cette tendance, ils envisagent d'importantes modifications de la politique d'émission du protocole.

Ce rapport présente un aperçu du staking sur Ethereum, y compris les types d'utilisateurs participants au staking, les risques et rendements associés, ainsi que des projections concernant le taux de staking. Il aborde également les propositions des développeurs visant à modifier l'émission du réseau afin de limiter la demande de staking.

Types de validateurs

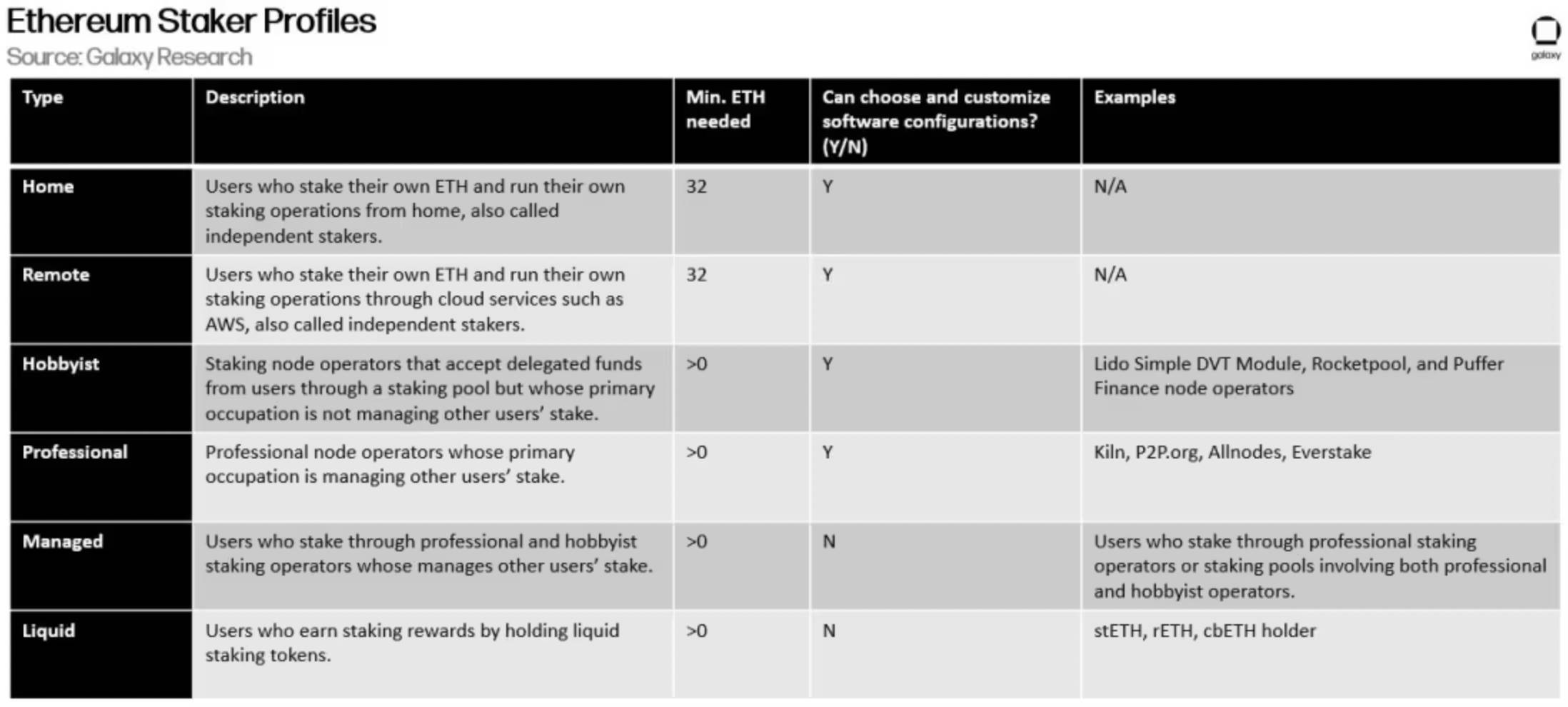

Six grands types d'utilisateurs d'Ethereum peuvent obtenir des récompenses via le staking. Le tableau ci-dessous détaille leurs profils respectifs :

Parmi ces catégories, les validateurs mandataires — ceux qui délèguent leur ETH à des opérateurs professionnels de nœuds de validation — sont les plus nombreux. Bien que peu nombreux, les opérateurs professionnels gèrent la plus grande part de l'ETH mis en jeu.

Les protocoles de liquid staking, de restaking et de liquid restaking ne sont pas inclus dans cette analyse, car ces entités n'exécutent pas directement l'infrastructure de staking ni ne la financent. Toutefois, elles perçoivent une part des récompenses générées par les validateurs utilisant leurs plateformes ; elles agissent comme intermédiaires entre les validateurs mandataires et les validateurs professionnels (ou amateurs), jouant ainsi un rôle clé dans l'écosystème du staking sur Ethereum. Lido, protocole de liquid staking, est à ce jour le plus grand opérateur de pool de staking sur Ethereum, détenant 29 % de l'ETH en staking. Étant donné l'adoption croissante et l'importance critique des pools de liquid staking sur Ethereum, il est crucial de comprendre les risques associés.

La section suivante de ce rapport examinera en détail les risques du staking selon les techniques et entités utilisées pour obtenir des récompenses.

Risques liés au staking

Les risques liés au staking dépendent largement de la méthode et des technologies utilisées. Trois grandes catégories définissent les méthodes de staking et leurs risques associés :

Staking direct : l'utilisateur ou l'entité exploite directement son propre matériel et logiciel de validation. Les risques incluent les pénalités et les sanctions (slashings). Une indisponibilité prolongée peut entraîner la perte partielle des récompenses. Une erreur de configuration du logiciel de validation peut quant à elle conduire à un slashing, impliquant la perte d'une partie du solde d'ETH mis en jeu, jusqu'à 1 ETH.

Staking par délégation : l'utilisateur ou l'entité délègue son ETH à un validateur professionnel ou amateur. Ce type de staking comporte tous les risques du staking direct, ainsi qu'un risque de contrepartie : l'entité mandatée pourrait ne pas remplir ses obligations. Les détenteurs d'ETH peuvent choisir des services de staking minimisant la confiance, comme ceux contrôlés par contrat intelligent, mais cela introduit des risques technologiques supplémentaires tels que des vulnérabilités de code ou des piratages.

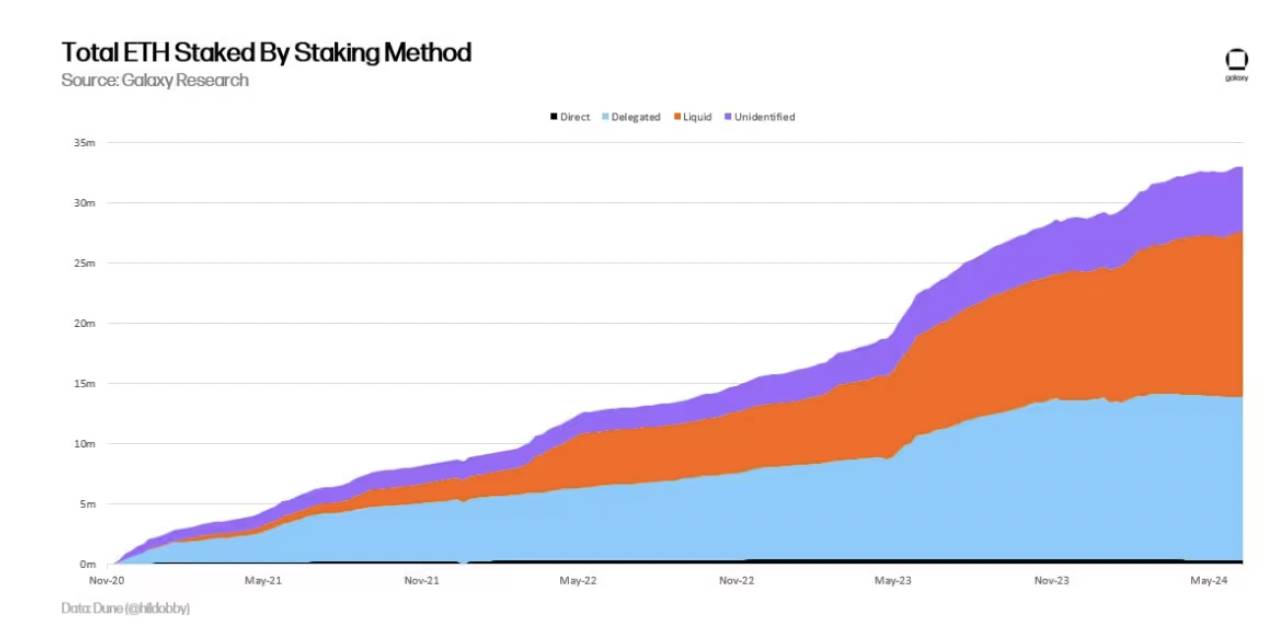

Liquid staking : l'utilisateur délègue son ETH à un validateur et reçoit en échange un jeton liquide représentant son ETH en staking. Ce modèle hérite des risques du staking direct et par délégation, avec en plus un risque de liquidité : en raison de la volatilité du marché et des délais d'entrée/sortie des validateurs, le prix du jeton de liquid staking peut se dissocier significativement de la valeur de l'actif sous-jacent.

Quantité totale d'ETH en staking selon les trois méthodes

Un autre risque important concerne la réglementation. Plus la distance entre le détenteur d'ETH et ses actifs en staking est grande, plus le risque réglementaire augmente. Le staking par délégation et le liquid staking exigent de faire confiance à des intermédiaires, qui, aux yeux des législateurs et régulateurs, pourraient être assujettis à certaines obligations selon leur structure et modèle économique.

Outre les risques réglementaires, il convient de préciser les risques protocolaires associés à ces trois types d'activités de staking. Ces risques proviennent de la capacité du réseau à sanctionner tout utilisateur — intentionnellement ou non — qui ne respecte pas les normes et règles du protocole Ethereum. Trois types de sanctions existent, classées ici par gravité croissante :

-

Pénalité hors ligne : appliquée lorsque le nœud est inactif et ne remplit pas ses fonctions (proposer un bloc ou signer une attestation). En général, les pertes sont limitées à quelques dollars par jour.

-

Sanction initiale (initial slashing) : déclenchée lorsqu'une violation des règles du réseau est détectée par d'autres validateurs. L'exemple le plus courant est la proposition de deux blocs pour un même slot ou la signature de deux attestations pour un même bloc. La sanction varie entre 0,5 et 1 ETH, selon le solde effectif du validateur, actuellement plafonné à 32 ETH. Les développeurs du protocole envisagent d'augmenter ce plafond à 2048 ETH et de réduire la sanction initiale lors de la prochaine mise à niveau globale, Pectra.

-

Sanction corrélée (correlated slashing) : après une sanction initiale, le validateur peut subir une deuxième pénalité basée sur le volume total d'ETH sanctionné dans les 18 jours précédant et suivant l'incident. Cette sanction vise à mesurer la gravité selon la quantité d'ETH contrôlée par le validateur malveillant. Elle est calculée à partir du solde effectif, du solde total et d’un multiplicateur proportionnel.

En sus de ces trois sanctions, une pénalité spéciale peut être appliquée si le réseau ne parvient pas à atteindre la finalité (pour un aperçu détaillé de la finalité sur Ethereum, voir ce rapport de Galaxy Research). Lorsque la finalité n'est pas atteinte, les validateurs inactifs subissent des sanctions plus sévères. En détruisant progressivement la part mise en jeu des validateurs non contributifs, le réseau rééquilibre l'ensemble des validateurs pour retrouver la finalité. Plus longue est l'absence de finalité, plus la pénalité est élevée.

Récompenses du staking

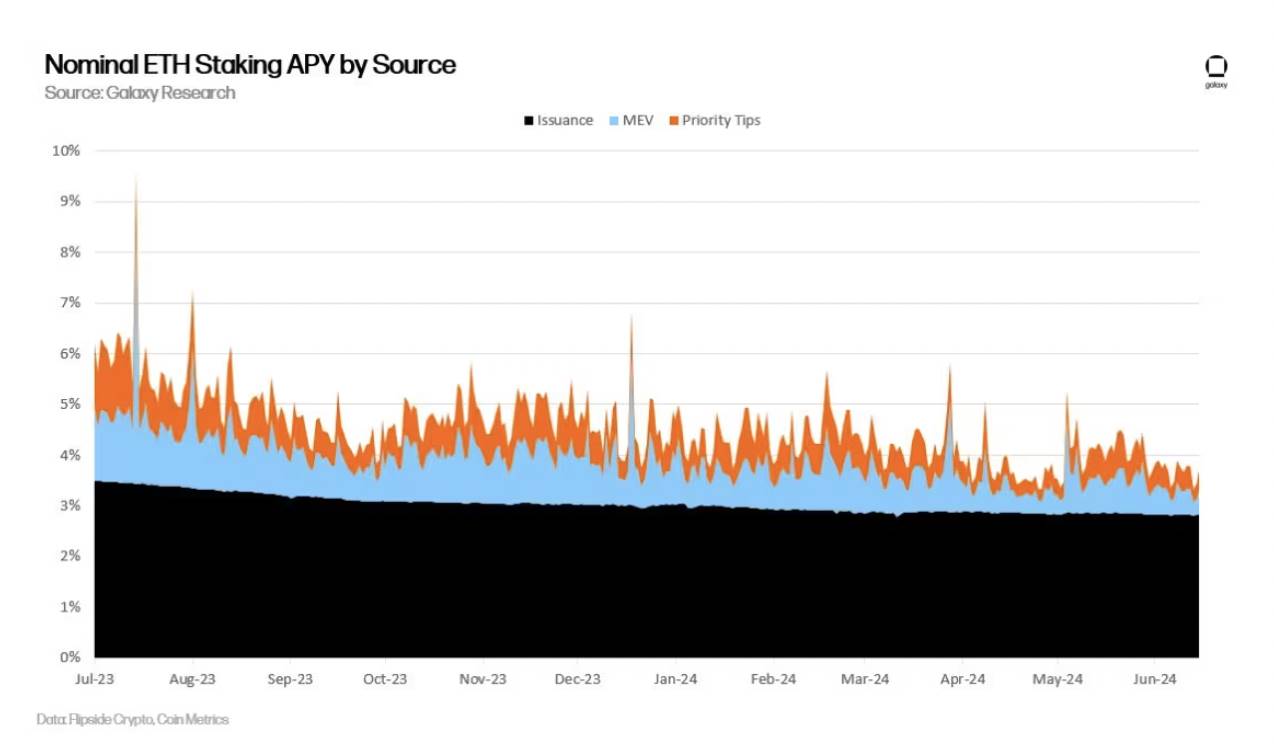

Bien entendu, les validateurs obtiennent en retour un rendement annuel d’environ 4 % sur l’ETH mis en jeu. Ces récompenses proviennent de l’émission d’ETH, des frais prioritaires ajoutés par les utilisateurs à leurs transactions, et de la MEV (Maximum Extractable Value).

Rendement nominal du staking ETH

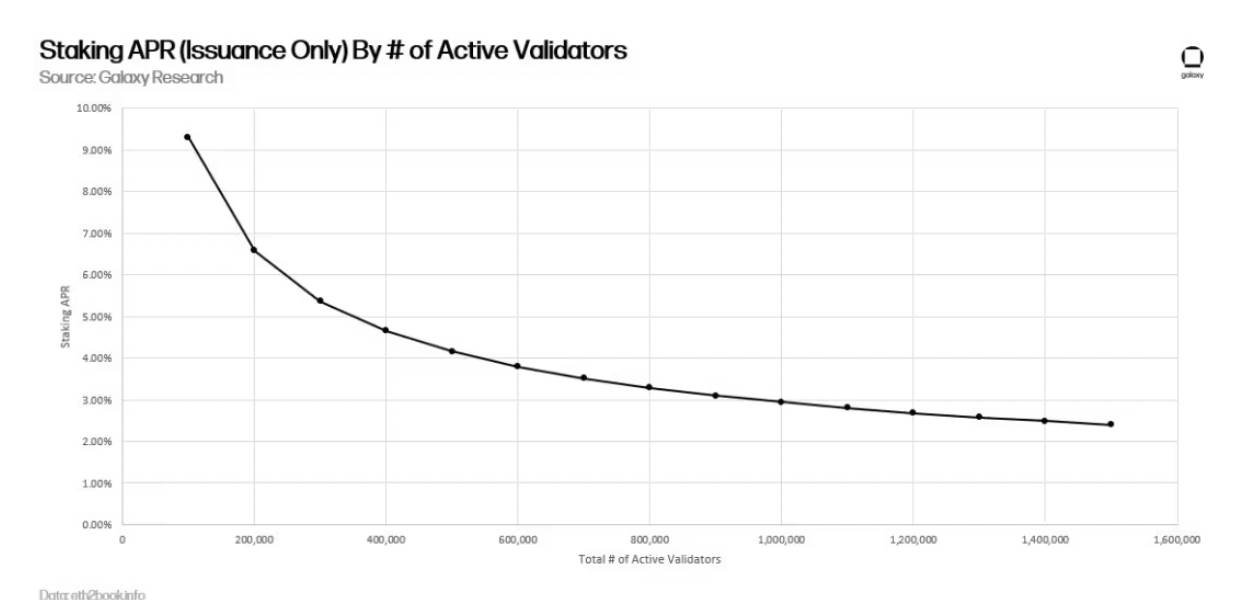

Notez que, ces deux dernières années, les récompenses des validateurs ont régulièrement diminué, pour deux raisons principales. Premièrement, le nombre total d’ETH en staking et de validateurs a augmenté. Quand la valeur mise en jeu croît, les récompenses issues de l’émission sont diluées, comme illustré ci-dessous :

Rendement du staking payé uniquement par émission d’ETH

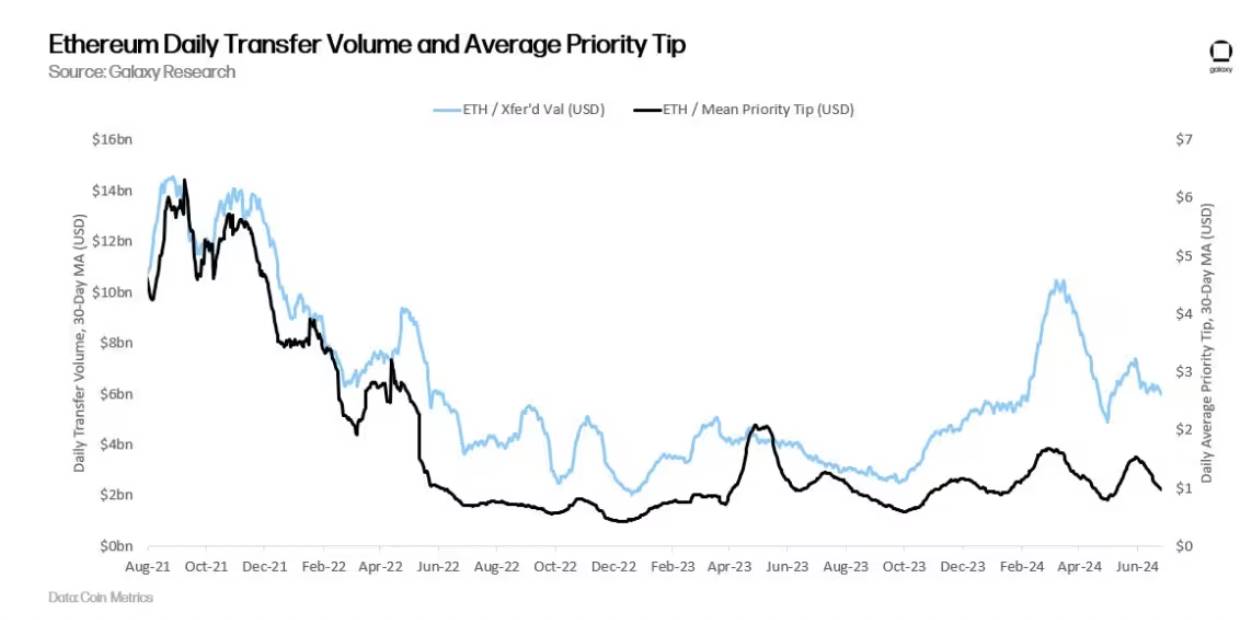

Bien que les récompenses d’émission puissent être calculées à partir du nombre total de validateurs actifs et de la quantité d’ETH en staking sur Ethereum, les deux autres sources de revenus des validateurs sont difficiles à prédire, car elles dépendent de l’activité transactionnelle du réseau.

Ces deux dernières années, l’activité transactionnelle a diminué, réduisant ainsi les frais de base, les frais prioritaires et la MEV perçus par les validateurs. Généralement, plus la valeur des actifs transférés sur la chaîne est élevée, plus les utilisateurs sont disposés à payer des pourboires pour prioriser leurs transactions, et plus la MEV générée par le réordonnancement des transactions dans un bloc est importante. Comme illustré ci-dessous, la valeur quotidienne transférée sur Ethereum est corrélée aux frais prioritaires :

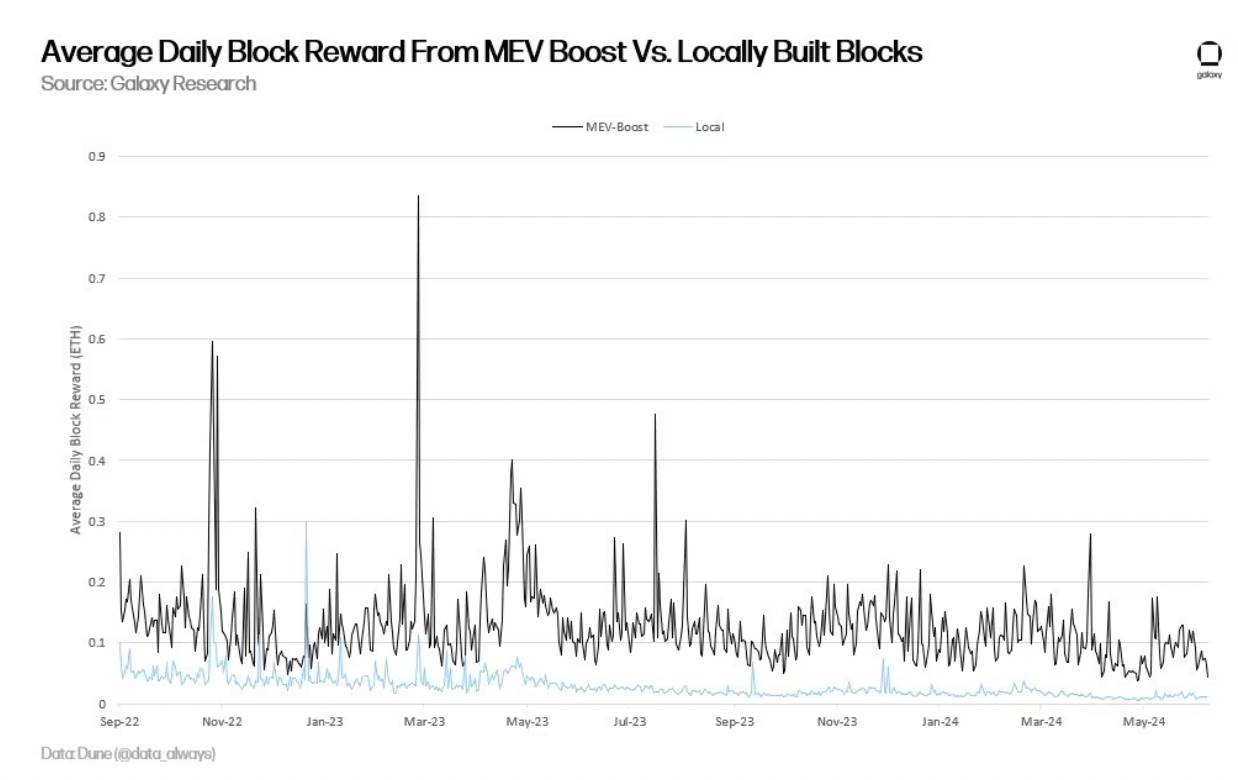

Selon les calculs de Galaxy, la MEV peut augmenter le rendement des validateurs d’environ 1,2 %. Par rapport aux autres sources de revenus des validateurs (émission d’ETH et frais prioritaires), la MEV représente environ 20 % des récompenses. Certains attribuent à la MEV une valeur supplémentaire accordée au proposant de bloc, indépendamment des frais prioritaires ou de l’émission. D’autres considèrent que, si les frais prioritaires proviennent de front-running ou de back-running réussis, ils représentent eux-mêmes un profit MEV. Pour tenir compte du fait que les frais prioritaires peuvent inclure de la MEV, d'autres approches comparent la valeur des blocs construits avec le logiciel MEV-Boost à ceux construits localement.

Le graphique ci-dessus suggère que la MEV pourrait être bien plus importante que les 20 % des récompenses des validateurs. Selon une analyse menée en octobre 2023 par Toni Wahrstätter, chercheur à la Fondation Ethereum, les validateurs recevant des blocs via MEV-Boost voient leur récompense médiane augmenter de 400 % par rapport à la construction locale de blocs.

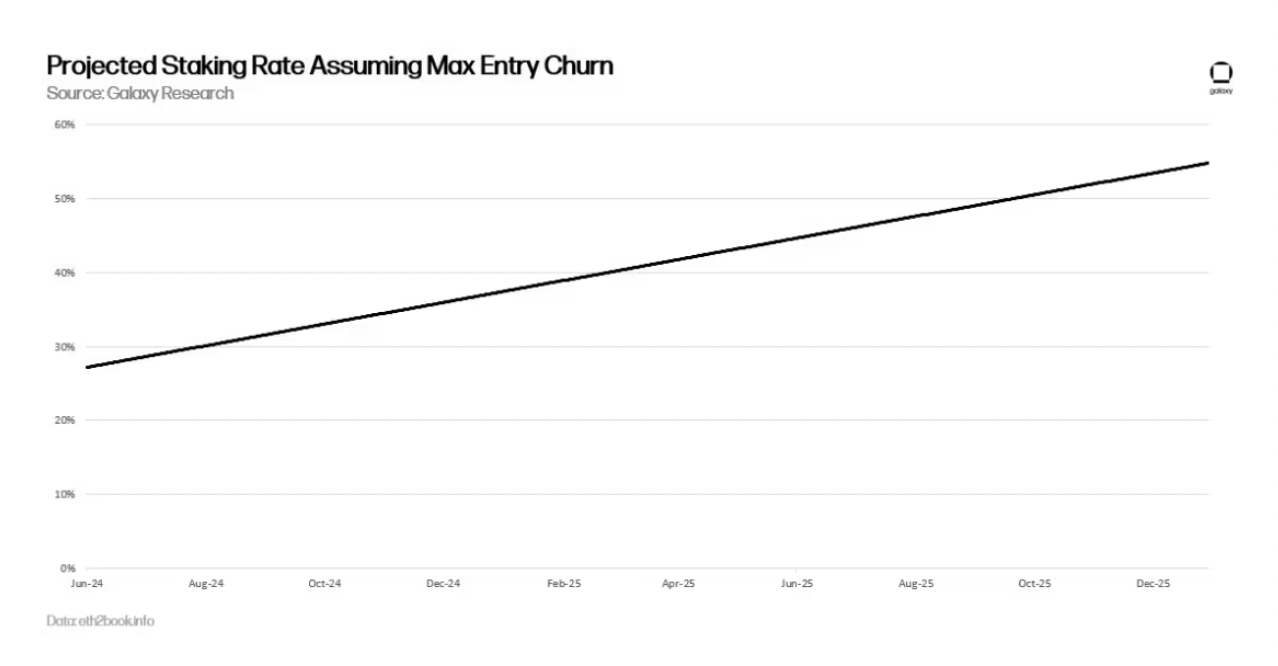

Projections du taux de staking

En supposant que la demande de staking sur Ethereum continue de croître linéairement comme ces deux dernières années, le taux de staking devrait dépasser 30 % en 2024. Comme mentionné précédemment, un taux de staking plus élevé réduit les rendements issus de l’émission d’ETH. Les services de liquid staking permettent aux utilisateurs de participer facilement au staking, contournant des limitations telles que la file d’attente d’entrée. Un simple achat de stETH suffit pour bénéficier des récompenses. Un achat massif de stETH peut déséquilibrer sa valeur par rapport à celle de l’actif sous-jacent, entraînant une prime sur stETH jusqu’à ce qu’un volume suffisant d’ETH soit mis en jeu sur Ethereum. Contrairement à l’achat de stETH, le processus de staking direct sur Ethereum est lent : seulement 8 nouveaux validateurs (soit 256 ETH maximum) peuvent être ajoutés chaque epoch (6,4 minutes). Ainsi, même en atteignant le maximum chaque epoch jusqu’à fin 2025, Ethereum mettrait plus d’un an (précisément 466 jours) pour atteindre un taux de staking de 50 %.

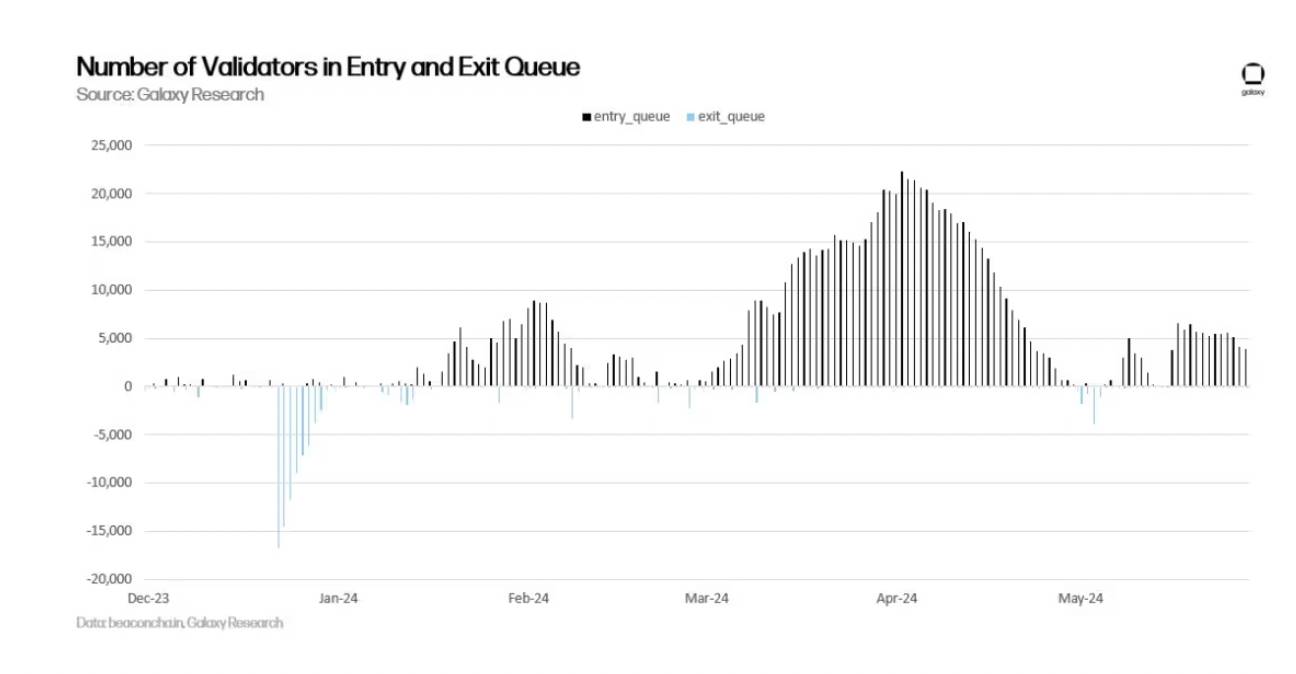

Historiquement, la demande d’entrée dans la file d’attente de staking a été supérieure à celle de sortie. Bien que l’activité d’entrée ait ralenti récemment, plusieurs facteurs pourraient relancer la demande : gains supplémentaires via le restaking, hausse de la MEV due à la reprise de l’activité DeFi, ou encore évolutions réglementaires autorisant le staking dans des produits financiers traditionnels comme les ETF.

Validateurs entrants et sortants

Les développeurs savent que la hausse du taux de staking et la baisse des rendements ne sont qu’une question de temps. Ils étudient donc plusieurs options pour modifier l’émission du réseau et freiner la demande de staking.

Discussion sur la modification de l’émission d’ETH

Les détenteurs d’ETH doivent savoir que les rendements futurs du staking vont probablement changer radicalement. Les développeurs d’Ethereum évaluent plusieurs options pour ramener le taux de staking vers un seuil cible (par exemple 25 % ou 12,5 %). Selon Caspar Schwarz Schilling, chercheur à la Fondation Ethereum, les principales raisons de maintenir un faible taux de staking sont :

-

Dominance des jetons de liquid staking (LST) : un taux de staking élevé pourrait accroître la concentration d’ETH dans un seul pool (comme Lido), posant un risque de centralisation autour d’une entité ou d’une application contractuelle, et menaçant la sécurité d’Ethereum.

-

Crédibilité des slashings : liée à la crainte de domination par les LST, une forte émission vers une seule entité ou application contractuelle pourrait affaiblir la crédibilité des slashings à grande échelle. Par exemple, en cas de slashing massif affectant la majorité des validateurs, le protocole pourrait subir des pressions pour modifier l’état et restaurer les soldes pénalisés. Ethereum n’a connu qu’une seule modification d’état exceptionnelle, après le piratage du DAO en 2016. Bien improbable, une telle mesure en réponse à un slashing massif n’est pas impossible. Certains chercheurs pensent même que ce scénario devient plus probable à forte émission.

-

L’ETH comme monnaie fondamentale fiable : une forte émission pourrait réduire la disponibilité d’ETH natif en circulation et favoriser l’expansion des LST émis par des tiers. Les chercheurs d’Ethereum préfèrent promouvoir l’utilisation de l’ETH natif pour des usages autres que le staking, plutôt que de recourir à des LST moins décentralisés.

-

Émission Minimale Nécessaire (MVI) : bien que le coût du staking soit négligeable comparé à celui du minage, il n’est pas nul. Les fournisseurs professionnels doivent supporter des coûts matériels et logiciels. Les utilisateurs doivent aussi payer des frais pour utiliser leurs services. Même avec un LST, le risque technique persiste en cas de panne du validateur. Il est donc dans l’intérêt du réseau de garder ces coûts au minimum, car des coûts élevés impliquent une émission plus forte, donc une inflation de l’offre d’ETH.

Les développeurs et chercheurs d’Ethereum examinent différentes propositions pour réduire le taux de staking. Parmi celles-ci :

-

À court terme, réduction des récompenses de staking : en février 2024, les chercheurs de la Fondation Ethereum Ansgar Dietrichs et Caspar Schwarz-Schilling ont relancé une proposition de réduction ponctuelle des rendements de staking, initialement suggérée par Anders Elowsson. Dans leur dernier article, ils recommandent une baisse de 30 % des rendements, ajustée selon le taux de staking. Compte tenu de la hausse observée depuis février, une réduction plus forte pourrait être justifiée. Cette mesure, facile à implémenter par changement de code, vise à réduire temporairement l’incitation économique au staking, servant de pont vers des solutions durables comme une politique ciblée.

-

À long terme, objectif de ratio de staking : mise en œuvre d’une nouvelle courbe d’émission où plus le taux de staking dépasse un seuil cible (ex. 25 %), plus le coût pour valider et être récompensé augmente. Cette idée repose sur les travaux d’Elowsson, Dietrichs et Schwartz-Schilling. Plusieurs mécanismes sont envisageables, variant par calendrier d’émission et degré de décroissance. Pour plus de détails, lire cet article de recherche Ethereum ici.

Aucune de ces propositions ne sera intégrée dans le prochain hard fork Pectra. Toutefois, les développeurs pourraient pousser ces changements lors des mises à niveau suivantes. À ce jour, le débat au sein de la communauté Ethereum reste très controversé, sans consensus clair. Les principales objections portent sur la baisse des revenus des grands fournisseurs de staking et des validateurs individuels ; un manque d’études et d’analyses fondées sur des données pour les propositions existantes. On ignore encore quel taux de staking cible permettrait réellement d’atteindre la MVI, ni si une telle politique réduirait la centralisation du staking ou, au contraire, nuirait aux petits validateurs indépendants. Pour répondre à ces inquiétudes, Vitalik Buterin a publié en mars 2024 une étude préliminaire sur des incitations anti-corrélées favorisant les opérateurs de nœuds contrôlant moins de validateurs.

Depuis sa création en décembre 2020, la chaîne beacon d’Ethereum (Proof-of-Stake) n’a pas modifié sa politique monétaire. Pourtant, avant la fusion, celle-ci avait connu plusieurs révisions en sept ans : la récompense initiale était de 5 ETH/block, abaissée à 3 ETH lors de la mise à jour Metropolis en septembre 2017, puis à 2 ETH avec Constantinople en février 2019. En août 2021 (mise à jour Londres), les frais de transaction des mineurs ont commencé à être brûlés, puis en septembre 2022 (fusion), la récompense de minage a été abolie.

Sous le mécanisme PoS, les modifications de la politique monétaire d’Ethereum pourraient être plus controversées que sous le PoW, car elles touchent un public bien plus large : les détenteurs d’ETH, les fournisseurs de staking, les émetteurs de LST et de jetons de restaking. Avec un écosystème de sécurité en expansion, les développeurs seront probablement moins enclins à modifier fréquemment la politique monétaire comme par le passé. Ce caractère polémique pourrait rigidifier les politiques et récompenses liées au staking. Ainsi, la fenêtre d’opportunité pour modifier le code d’Ethereum se referme progressivement, et ne restera probablement pas ouverte longtemps.

Conclusion

L’économie du staking bâtie sur Ethereum en est encore à ses balbutiements. Lors du lancement de la Beacon Chain en 2020, les utilisateurs ne pouvaient pas retirer leur ETH ni rapatrier leurs fonds. À la fusion en 2022, ils ont commencé à percevoir des récompenses additionnelles via les frais prioritaires et la MEV. En 2023, avec l’activation des retraits, ils ont pu enfin sortir du staking et réaliser des profits. D’autres changements importants figurent encore sur la feuille de route d’Ethereum, impactant l’industrie du staking et les validateurs individuels. Bien que la plupart (comme l’augmentation du solde effectif maximal par validateur dans Pectra) n’affecteront pas directement les incitations économiques, certains le feront.

Ainsi, à mesure que la feuille de route d’Ethereum évolue via des hard forks, il est crucial d’évaluer attentivement les risques et rendements du staking. Comme l’économie du staking touche désormais bien plus de parties prenantes qu’à l’époque PoW, les changements affectant sa dynamique seront plus difficiles à mettre en œuvre. Pourtant, Ethereum reste une blockchain PoS relativement jeune, amenée à subir d’importants changements dans les mois et années à venir. Il faut donc peser soigneusement l’impact de toute modification sur l’ensemble des acteurs concernés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News