Interview exclusif avec le cofondateur de Berachain : La dernière blockchain amusante dans la crypto, portant le mouvement populaire jusqu'au bout

TechFlow SélectionTechFlow Sélection

Interview exclusif avec le cofondateur de Berachain : La dernière blockchain amusante dans la crypto, portant le mouvement populaire jusqu'au bout

Les « barrières techniques » ne sont que des tigres de papier ; ce qui compte vraiment pour survivre, c'est que les gens viennent jouer chez toi.

Interview : Jack, BlockBeats

Traduction : Luccy, Ladyfinger, BlockBeats

Après l'ère des « trois mousquetaires de Solunavax » et des nouvelles blockchains de la couche 1 (Alt L1), le secteur des « nouvelles blockchains publiques » est devenu fade. D'une part, grâce à la montée en puissance des infrastructures modulaires comme les couches 2 (L2) et les services d’infrastructure blockchain (RaaS), créer une blockchain est devenu relativement simple. D'autre part, les nouvelles blockchains généralistes présentent un haut niveau d'homogénéité tant au niveau de leur architecture écosystémique qu’en matière d'expérience utilisateur. Leurs communiqués regorgent de néologismes, mais même leurs noms finissent par se ressembler tous : suivez, suivez, suivez.

Au cours de l'année écoulée, les équipes projets et les fonds de capital-risque (VC) ont trop concentré leur attention sur les soi-disant innovations technologiques, mettant sans cesse en avant le TPS (transactions par seconde) ou la vitesse de règlement, tout en ignorant le problème fondamental du PMF (Product-Market Fit). Dans un contexte marqué par la méfiance croissante des communautés contre les « jetons VC » et les valorisations excessives (hautes FDV), le marché refuse désormais de soutenir ces nouvelles blockchains performantes. De nombreux grands projets sont devenus des blockchains fantômes.

En revanche, Solana et TON, qui ont fait de l'activité utilisateur leur priorité, connaissent un franc succès. Les utilisateurs s'amusent à perdre de l'argent sur pump.fun, cliquent frénétiquement sur Telegram jusqu’à s'user les doigts. Vous pouvez le constater dans les performances des prix du SOL et du TON : tant qu’il y a une raison, peu importe le prix élevé, il y aura toujours des acheteurs. Ainsi, les « jetons VC » ne sont pas la cause fondamentale de la mort immédiate des nouvelles blockchains, et les prétendus « seuils techniques » ne sont que des épouvantails. Ce qui compte vraiment, c’est que « les gens viennent jouer chez vous ». C’est là la clé de survie, et aussi la méthode la plus simple pour évaluer le potentiel d’une blockchain. En appliquant cette logique pour examiner les nouvelles blockchains du marché actuel, Berachain serait peut-être le seul à dépasser la note de passage.

Récemment, BlockBeats a interviewé Smokey The Bera, cofondateur de Berachain, pour discuter de leur design volontairement « bâclé » du logo, ainsi que de leurs plans concernant la gestion de leur levée de fonds de 140 millions de dollars.

Culture populaire + valorisation élevée = ?

Berachain est une blockchain atypique sous tous les angles : un nom de marque vaguement abstrait, un design de logo façon « bricolage », et même son mécanisme de consensus transformé en jeu DeFi. Pourtant, malgré cette image fortement teintée de culture populaire, Berachain a réalisé au cours de l'année dernière deux tours de financement (A et B) totalisant 140 millions de dollars avec une valorisation exceptionnellement élevée. Avant d’étudier le projet en profondeur, Berachain pourrait bien vous faire douter que le monde entier soit une immense mascarade.

Pourtant, Berachain possède un ADN pur de « Degen » (joueur invétéré). Il prend racine dans un projet NFT basé sur le rebase appelé Bong Bears, puis a été lancé par plusieurs pionniers du DeFi, attirant rapidement de nombreux investisseurs précoces du secteur. Bien que Berachain cultive une image populaire, il serait erroné de penser qu’il s’agit d’un projet improvisé — tant par ses compétences que par ses ressources financières.

Ce qui est intéressant, c’est que depuis le projet NFT Bong Bears jusqu’à Berachain aujourd’hui, la « liquidité » semble avoir toujours été le mot-clé central autour duquel l’équipe construit ses produits. Derrière la liquidité se trouvent des conceptions de jeux, de stratégies et de rendements. La mesure du produit n’est plus sa performance technique, mais plutôt le profil utilisateur et le degré d’activité.

BlockBeats : Avant de commencer, pourriez-vous brièvement présenter votre parcours et expliquer pourquoi vous avez décidé de passer du statut d’investisseur à celui de fondateur de projet ?

Smokey the Bera :

La majeure partie de ma carrière a consisté à créer des entreprises ou à allouer du capital à des sociétés. Avant de devenir investisseur en capital-risque, j’étais déjà fondateur. À l’époque, je travaillais dans les domaines de la santé et de la biotechnologie, très différents du domaine de la cryptographie. Mais je pense qu’une fois que vous êtes devenu fondateur dans un domaine, il devient plus facile de le redevenir dans un autre, ou du moins, vous comprenez mieux ce que signifie être fondateur. C’est pourquoi cette transition s’est faite assez naturellement pour moi.

Je pense que le métier d’investisseur en capital-risque est une excellente étape. Lors de mon premier lancement entrepreneurial, j’ai appris beaucoup par essais et erreurs, avec de bons résultats. J’ai alors pensé que je pouvais travailler dans le capital-risque afin d’accumuler des expériences que je n’aurais pas nécessairement acquises en me concentrant sur un seul produit.

Maintenant, je peux dire que j’ai tiré profit à la fois de mes expériences passées en tant que fondateur et de mon temps passé en capital-risque, ce qui m’a conduit à redevenir fondateur — sans que cela ait été particulièrement planifié. Comme vous l’avez mentionné, nous avons initialement considéré Bong Bears comme une expérience amusante avec des NFTs, mais les choses ont pris une ampleur inattendue. À un moment donné, nous avons réalisé que nous devions prendre ce projet au sérieux.

En résumé, j’aime explorer de nouvelles idées. Le rôle d’investisseur permet en partie d’y parvenir, mais je pense qu’en tant que fondateur, on peut exercer un impact plus fort. Donc, dans de nombreux cas, si vous voulez saisir une opportunité rare, vous devez agir directement.

BlockBeats : Revenons à Berachain. Même avec votre expérience institutionnelle et le financement massif du projet, il donne toujours une impression à la fois désinvolte et typiquement « Degen », contrairement aux projets VC classiques. Cette ambiance est-elle intentionnellement cultivée ?

Smokey the Bera :

Oui. En regardant les projets de cryptographie des dernières années capables de bâtir une véritable communauté et un écosystème, on observe un effet d’entraînement : vous commencez par attirer des utilisateurs natifs de la crypto ou des « dégens de la chaîne », puis cet effet s’étend progressivement à d’autres utilisateurs.

Pour nous, adopter une approche trop formelle, tant au niveau de la personnalité de l’équipe que de la marque construite autour du BeraNFT, aurait eu peu d’effet. Nous n’avons pas cherché à imiter Sui ou Aptos, même si nous disposons d’une équipe qualifiée capable de rivaliser avec n’importe quel autre acteur. Jusqu’à présent, même avec un budget marketing extrêmement limité, nos progrès parlent d’eux-mêmes.

Du point de vue de l’alignement communautaire, c’est également un bon choix. Comme mentionné précédemment, Berachain trouve son origine dans un projet NFT lié aux Bong Bears, une idée impossible à formaliser, mais justement devenue l’un des points forts de notre communauté. C’est un concept très populaire, très organique, où les gens se rassemblent autour d’une culture commune, non pas via des bots ou des incitations artificielles, mais simplement parce qu’ils croient au concept, aiment plaisanter entre eux et socialiser — une sorte de « rencontre entre collègues », tentant de créer un environnement convivial.

BlockBeats : Sur le marché actuel, les utilisateurs regrettent de plus en plus les petits projets à faible capitalisation naturellement émergents. C’est exactement l’ambiance que Berachain transmet. Mais en même temps, vous avez levé d’importants capitaux auprès de VC. Comment conciliez-vous le désir de préserver une atmosphère intime et organique avec la pression des capitaux VC et des spéculateurs exigeant des rendements ?

Smokey the Bera :

Je pense que la réponse est multifacette. Il existe une idée selon laquelle capital et communauté ne peuvent coexister, mais je pense que c’est faux. Le capital peut aider à développer la communauté, en créant des opportunités asymétriques et des transactions auxquelles la plupart des groupes n’ont pas accès, surtout maintenant que de nombreuses personnes disposent de réserves financières conséquentes.

De nombreux projets à faible FDV et à racines populaires se retrouvent en position défavorable pour l’avenir, car ils sont contraints de vendre leurs jetons sur les marchés publics ou OTC. Notre vision est de lever des fonds auprès de VC afin d’avoir plus de levier sur le marché, attirer les meilleurs talents, plutôt que de devoir vendre à la communauté plus tard. Chaque fois que la Fondation Ethereum vend des jetons, les gens disent : « la Fondation Ethereum vend ! ». Nous ne voulons pas en arriver là.

Un autre aspect important, c’est que lorsque j’explore de nouveaux écosystèmes — Arbitrum, Optimism ou autres nouvelles L1 — dans la majorité des cas, ce ne sont pas les jetons de gaz de mise en gage ou de gouvernance qui créent la richesse, mais souvent les projets lançant leurs propres jetons sur la chaîne. En repensant aux lancements récents de L1 ou L2, la plupart ont mal géré le lancement initial de jetons (TGE) par des projets ayant un potentiel zéro à un, se contentant souvent de fork génériques de produits existants. Résultat, les utilisateurs s’intéressent pendant un ou deux mois, puis s’ennuient. Prenons l’écosystème Blast : Orbit Protocol avait une TVL de 500 millions de dollars, sa FDV est aujourd’hui inférieure à 3 millions. Quand le marché est défavorable aux jetons L1/L2, les gens ne veulent plus de ces jetons, qui finissent souvent en simples projets « Pump & Dump ».

Si nous voulons vraiment qu’un écosystème prospère et garde son âme communautaire, nous devons favoriser des projets précoces, pilotés par la communauté et fortement interconnectés, qui offrent de véritables opportunités. C’est pourquoi nous concentrons nos efforts avant le lancement sur la construction d’un écosystème local, évitant ainsi la situation courante où les nouvelles L1 n’ont rien d’intéressant à offrir durant les six à douze premiers mois. Sur Berachain, nous espérons voir une série de nouveaux projets passionnants lancer rapidement leur TGE, offrant aux gens la chance d’essayer quelque chose de nouveau et de continuer à créer des effets de création de richesse.

Je pense ainsi pouvoir combiner les deux : disposer d’un capital suffisant pour assurer une trajectoire durable de cinq à dix ans, tout en exploitant stratégiquement les opportunités écosystémiques. Nous avons un incubateur qui nous permet de collaborer étroitement avec les meilleures équipes de l’écosystème, en les aidant à avancer rapidement. À ce jour, 10 projets sont accompagnés, dont 5 ont terminé la première phase d’incubation, deux ayant déjà reçu des investissements de Binance Labs et Polychain. Cela attire des talents de haut niveau et fixe des standards élevés — un processus qui prend généralement des mois, voire des années. Nous voyons donc ce « fonds de trésorerie » comme un moyen de servir réellement la communauté, plutôt que d’en extraire de la valeur.

BlockBeats : Berachain dispose de nombreux VC en arrière-plan, ainsi qu’un accélérateur officiel. Comment garantissez-vous que l’écosystème n’abrite ni projets « copains des VC » ni « fils à papa », mais favorise bien des projets organiques et naturellement émergents ?

Smokey the Bera :

Je veux être honnête : notre fondation possède bien un département d’incubation, mais les projets qu’il touche représentent moins de 5 à 10 % du total des projets sur Berachain. Nous préférons travailler avec des équipes prometteuses avec lesquelles nous souhaitons collaborer étroitement, notamment les fondateurs débutants ayant de bonnes idées mais manquant de ressources en communication. Nous leur apportons expertise et mentorat. Je ne veux pas tromper personne : nous faisons de l’incubation, mais différemment. Nous ne nous contentons pas d’incuber des projets basiques d’infrastructure, mais nous concentrons sur des initiatives innovantes et inédites.

Plusieurs choses sont cruciales dans notre interaction avec la communauté. D’abord, montrer au monde entier que nous sommes enthousiastes par ce que nous construisons. Pour l’écosystème Berachain, avoir une communauté fervente ou un groupe précoce très actif facilite la visibilité des développeurs, qui perçoivent alors des opportunités ici.

Certains membres de notre communauté nous suivent depuis longtemps, ont vu l’évolution du projet, et à un moment donné ont eu envie de construire eux-mêmes. Avoir de tels leaders communautaires, passant de simples posteurs ou traders à bâtisseurs, est extrêmement important.

Ensuite, je pense qu’il faut une culture d’accompagnement actif : la fondation ou le laboratoire doit s’impliquer personnellement pour aider ces projets.

J’ai observé que de nombreux écosystèmes adoptent soit une attitude complètement passive — « construisez l’infrastructure, les applications viendront » — soit versent simplement de grosses sommes. Ces deux approches sont mauvaises. Verser de l’argent attire seulement des développeurs incapables de lever des fonds ailleurs à court terme ; une attitude passive ne donne aucun sentiment de soutien aux équipes travaillant sur votre écosystème.

Je pense que la meilleure chose qu’une fondation puisse faire est de démontrer qu’elle travaille intensément pour les projets écosystémiques, qu’elle investit du temps utile, en collaborant sur des stratégies marketing, économiques ou tout autre sujet, afin d’offrir la meilleure expérience possible, agissant presque comme une extension informelle de leur équipe.

L’essentiel est d’être leur conseiller, de les aider à résoudre des problèmes, sans tout faire à leur place. Notre rôle est de les guider sur le bon chemin. C’est comme l’adage chinois « Apprends à pêcher plutôt que de donner un poisson » : une métaphore simple mais juste pour exprimer notre philosophie.

BlockBeats : Autrement dit, Berachain prépare tout pour les développeurs — liquidité pour le démarrage, communauté pour trouver des utilisateurs, incubateur pour guider. Bref, venez développer, c’est le bon endroit.

Smokey the Bera :

Tout à fait d’accord. L’important est de montrer notre présence et notre volonté d’investir temps et énergie. Dans ce cadre, les équipes sont nos clients. Notre mission est de les faire sentir soutenus et intégrés dans un écosystème soigneusement orchestré, non toxique. Pas un environnement rempli de négativité et de critiques mutuelles, mais un espace amusant, amical et encourageant.

Nous avons un groupe de discussion pour développeurs, avec environ 400 membres construisant divers produits sur la chaîne. Bien qu’il y ait beaucoup de copier-coller et de blagues, j’apprécie cet esprit, car il correspond parfaitement à l’image de notre écosystème. Quand une nouvelle équipe rejoint, elle annonce son projet, cherche des partenaires potentiels, découvre ce que d’autres construisent. Ces interactions ont naturellement permis des collaborations intéressantes, même avant le lancement de la chaîne.

BlockBeats : Comment construire un projet utile ? Actuellement, les projets avec jetons n’ont aucune capacité de revenus, tandis que ceux capables de se financer ne veulent pas lancer de jeton.

Smokey the Bera :

C’est vrai, souvent, le lancement d’un jeton est devenu le « dernier acte » de la vie d’un projet. Je crois fermement que les meilleurs projets peuvent atteindre une adoption massive sans jeton, puis utiliser le jeton pour amplifier cette adoption.

Bien sûr, c’est plus facile à dire qu’à faire. Pour y parvenir, il faut offrir un produit exceptionnel ou un service unique. Seulement quand les utilisateurs n’ont pas d’autre option ailleurs verront-ils une adoption forte ; sinon, ils chercheront juste à accumuler davantage de votre jeton.

Concernant la construction d’un bon projet, je pense que l’innovation est essentielle, mais pas pour elle-même. Elle doit s’accompagner d’une communication efficace, d’une attention poussée à l’expérience utilisateur et à la réflexion produit. Un travers regrettable de la crypto est de construire des châteaux en Espagne autour de technologies ou termes complexes incompréhensibles, qui au final ont peu d’utilité pratique, même si elles semblent cool théoriquement. Une approche centrée sur le produit vous mènera plus loin.

Prenons Berachain : ce qui me préoccupe le plus est : comment assurer efficacement l’éducation des utilisateurs sur ce qu’est la preuve de liquidité (POL), et comment cela diffère des applications précédentes. Bien sûr, c’est techniquement puissant, mais nous voulons que le système ressemble à un outil familier, tout en offrant des fonctionnalités inédites. C’est ce que font les meilleurs projets : ils permettent de faire des choses nouvelles, répondant à un besoin évident, mais d’une manière familière et rassurante.

Par exemple, les plateformes de lancement de jetons existent, et Pump.fun ajoute la courbe conjointe, ce qui est familier et pas intimidant. D’autre part, des projets récemment populaires comme Expomets sur Berachain encouragent les utilisateurs à trader à effet de levier des meme coins et altcoins à faible capitalisation. Parmi les meilleurs exemples d’adéquation produit-marché en crypto, le trading à effet de levier de shitcoins en fait clairement partie. Construire des produits réellement adaptés à son public est crucial. Beaucoup restent coincés dans la théorie, sans réaliser qu’ils construisent peut-être quelque chose que personne ne veut vraiment.

BlockBeats : Selon cette méthodologie, créer un « casino sur chaîne » ou un « marché à effet de levier » serait-il le meilleur choix pour les entrepreneurs ?

Smokey the Bera :

Je ne pense pas que ce soit le meilleur choix. Plus précisément, c’est un projet qui trouve un certain équilibre entre produit et demande du marché. Mais l’essentiel reste la stratégie de distribution, un défi dans la crypto, où peu d’équipes excellent.

Faire des expériences ? Alors, qu’elles soient grandioses

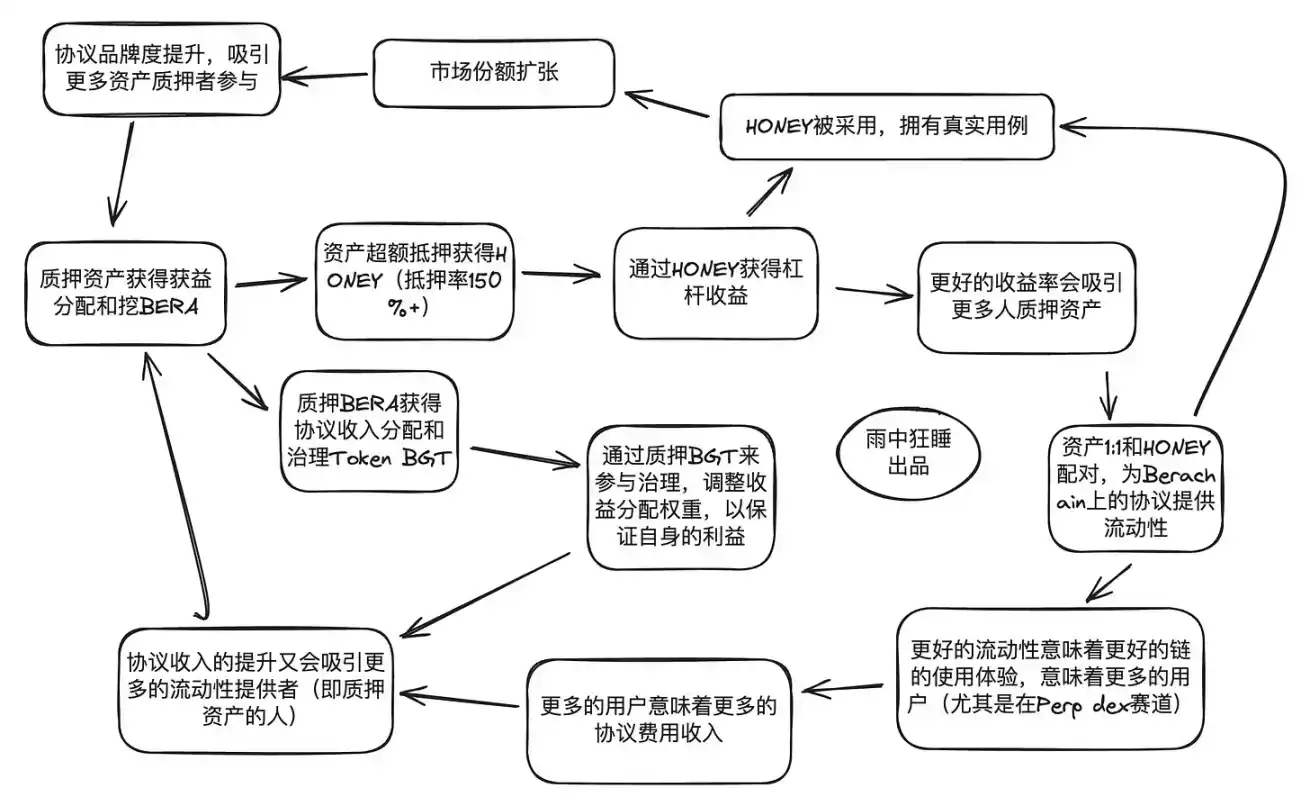

Comparé à la plupart des nouvelles blockchains, Berachain joue réellement avec son mécanisme de consensus. Sa preuve de liquidité (POL) utilise trois jetons : BERA, le jeton de gouvernance BGT et la stablecoin HONEY. BERA, jeton natif, sert à payer les frais de gaz et les récompenses de blocs. BGT, jeton de gouvernance non transférable, permet aux détenteurs de participer aux décisions de répartition des récompenses. HONEY est une stablecoin native frappée par mise en gage.

Les utilisateurs déposent des actifs dans l’écosystème pour obtenir du BERA, puis forment un pool LP avec HONEY pour fournir une liquidité initiale au protocole, obtenant ainsi des émissions de BGT. Outre le staking LP, les projets sur liste blanche peuvent aussi recevoir du BGT. Le staking de BGT permet non seulement de percevoir une part des revenus du réseau, mais aussi d’influencer la quantité et la direction des émissions de BGT — par exemple, attribuer plus au projet A, moins au projet B.

Pour obtenir plus de BGT, les projets doivent « corrompre » les stakers de BGT. Quand un participant passe d’un pool de liquidité à un projet, les stratégies de corruption se multiplient. Autrement dit, Berachain se transforme en une grande version de Curve.

BlockBeats : Pour Berachain, le principal avantage est donc d’avoir dès le départ d’importants fonds pour amorcer la liquidité écosystémique. L’essentiel est un mécanisme ludifié qui encourage la circulation et la rotation de ces fonds entre projets et utilisateurs.

Smokey the Bera :

Oui. Les meilleurs écosystèmes réussissent à créer un jardin clos. Vous voulez un écosystème où les utilisateurs puissent maximiser l’utilisation de leur capital sans avoir à sortir pour obtenir un service spécifique.

Pour Berachain, ce sera la première blockchain où l’on pourra « avoir le beurre et l’argent du beurre ». Vous pouvez participer au LP, tout en étant impliqué socialement et dans la gouvernance via DeFi, NFT, GameFi, etc., puis influencer par vote ou inscription sur liste blanche pour qu’un projet soit inclus dans la POL (preuve de liquidité), lui permettant de percevoir des revenus natifs de la chaîne. Ainsi, vous obtenez à la fois le jeton de gouvernance du projet et des rendements supplémentaires via le staking natif sur Berachain, tout en augmentant votre influence sur la redistribution des incitations.

Nous espérons donc minimiser autant que possible le coût d’opportunité des utilisateurs, et créer un écosystème à la fois capable d’attirer efficacement des capitaux extérieurs, tout en étant suffisamment autonome pour éviter les fuites massives de capitaux, qui fragilisent la stabilité et la capacité à construire des produits plus complexes.

BlockBeats : Blast a peut-être connu ce genre de situation : après la distribution de l’airdrop, la plupart des utilisateurs retirent immédiatement leurs fonds.

Smokey the Bera :

Exactement. Je pense que les mécanismes d’incitation sont cruciaux dans tout écosystème, tout comme la stabilité communautaire. Si une communauté est trop utilitariste ou trop finement calculée, il est difficile d’obtenir un effet durable — ce qui reflète en partie la situation actuelle.

D’un autre côté, examinez les écosystèmes qui ont résisté au temps : la plupart ont développé des mécanismes d’interaction significatifs avec leur communauté, les rassemblant autour d’une culture ou d’une identité propre. Par exemple, Solana excelle dans ce domaine. Un cas encore plus curieux est Tron. Personne ne parle de Tron, pourtant d’énormes capitaux y circulent, avec l’émission d’USDT, et une fois entrés, les utilisateurs n’en sortent plus. C’est un modèle mental intéressant.

BlockBeats : Revenons au mécanisme de consensus POL de Berachain. Il réactualise en quelque sorte le concept d’« OHM » de « propriété de la liquidité par le protocole », donnant au protocole ou à l’écosystème un contrôle autonome sur la liquidité. Il reprend aussi, dans sa mise en œuvre, le mécanisme de « corruption » similaire à Curve, donnant une impression ludique. Durant ce cycle, les « expériences DeFi » sont généralement mal vues, surtout après le récent incident de liquidation du fondateur de Curve. Pourtant, vous choisissez d’élargir cette expérience au niveau d’une blockchain publique. Pourquoi ?

Smokey the Bera :

Il y a plusieurs nuances ici. D’un côté, on peut le voir comme un écosystème DeFi, de l’autre, simplement comme un mécanisme de liquidité. Je pense que tous les projets de cryptographie dépendent, à un degré ou un autre, de la liquidité — que ce soit pour fournir un pool de liquidité à leur jeton sur un DEX ou pour lancer l’utilisation du protocole lui-même. Tous finissent par fonctionner avec une technologie DeFi.

De nombreux projets GameFi ont des mécanismes de frais et de récompenses cumulés. Des projets comme Fantasy Top ou Pump.fun reposent sur des courbes conjointes (bonding curves) entièrement pilotées par le DeFi. En réalité, les domaines générant le plus d’utilisation et de revenus dans la crypto restent les projets DeFi, même si cela est moins visible aujourd’hui — les gens n’en parlent plus autant, mais si vous connaissez Ethena, Jito, Pendle ou Pump.fund, ce sont tous des projets DeFi.

Je pense que bien que le DeFi soit un choix évident pour prouver la liquidité, cela peut s’étendre à tout autre domaine. Cela peut soutenir des projets de jeu ou sociaux, et s’appliquer à toute activité impliquant échange de valeur et liquidité. C’est donc un outil très flexible pour l’avenir. Le DeFi a un cas d’usage initial clair, mais nous voyons de plus en plus de choses « exotiques » alimentées par ce type de mécanisme.

En réalité, le mécanisme de Berachain ne suit pas exactement le modèle de « protocole propriétaire de la liquidité ». Il aide certes à amorcer la liquidité, mais ressemble davantage à une liquidité dirigée directement par les validateurs ou les LP. Car en fin de compte, chaque validateur dispose d’un ensemble de seuils (Gauges), et les utilisateurs choisissent à quel validateur déléguer, selon leur vision de la répartition des récompenses de blocs.

Les utilisateurs sont donc incités à coopérer avec certains validateurs, qui, chaque fois qu’ils gagnent un bloc, redirigent ces récompenses vers leurs propres pools de liquidité, augmentant ainsi leurs gains. Ces pools incluent aussi des « incitations de corruption », que les utilisateurs espèrent remporter via leurs validateurs.

Mais je pense que Curve a été très réussi, donc si vous voulez comprendre les bases, vous pouvez voir Berachain comme une « version blockchain » de Curve, car vous pouvez distribuer rapidement des incitations non seulement à un pool DEX, mais à n’importe quel protocole sur la chaîne.

BlockBeats : Si Berachain est vu comme une « version étendue » de l’expérience Curve, quelles sont les principales différences mécaniques ?

Smokey the Bera :

La principale différence réside dans la logique du protocole de validation. Sur Curve, vous gagnez des émissions de CRV via le farming et le minage LP, puis vous devez généralement verrouiller vos jetons pendant une période pour obtenir des veCRV, dont la durée et la quantité influencent le rendement du minage CRV.

Berachain n’a pas ce mécanisme. La génération de vos récompenses dépend des seuils (Gauges) définis par chaque validateur. Quand un validateur gagne un bloc, il peut choisir d’émettre le jeton natif BGT de Berachain — par exemple, envoyer 50 % des récompenses au pool A, 25 % à l’application B, 25 % à l’application C. Le taux APY global et les poids d’incitation sont déterminés par une moyenne pondérée des délégations de jetons BGT aux validateurs. Si un validateur reçoit 1000 BGT en délégation et un autre 100, même avec une répartition identique (50 % / 50 %), le premier recevra plus de récompenses grâce à son poids supérieur.

Un autre aspect intéressant est notre chevauchement avec des projets comme Convex. Les protocoles peuvent collaborer directement avec les validateurs pour amorcer leur liquidité — un peu comme les « guerres Curve », mais où les récompenses proviennent des émissions d’une L1. Contrairement aux veTokens basés uniquement sur verrouillage et détention, BGT est un jeton qui génère des frais via le réseau et subit une pression de destruction.

Ainsi, vous détenez un actif pouvant accumuler de la valeur au fil du temps, incitant à le conserver. Un validateur peut par exemple proposer à une équipe de projet : « Donnez-moi vos jetons X, en échange je dirigerai mes émissions Y vers votre pool ou protocole ». C’est une bonne façon pour les validateurs de diversifier leurs revenus, un peu comme un investissement risqué dans un protocole précoce, presque sans coût.

D’autre part, ce mécanisme sert aussi d’outil de distribution d’incitations pour les protocoles écosystémiques, car les utilisateurs délèguent généralement leurs BGT à un validateur soutenant un protocole qu’ils apprécient ou dont ils veulent bénéficier. On peut dire : « Je délègue

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News