Analyse approfondie du secteur des paiements Web3 : l'avenir des paiements mondiaux

TechFlow SélectionTechFlow Sélection

Analyse approfondie du secteur des paiements Web3 : l'avenir des paiements mondiaux

Cet article vous permettra de mieux comprendre les divers scénarios commerciaux et projets dans le secteur des paiements Web3.

Rédaction : @Floraaa_upup

Encadrant : @CryptoScott_ETH

Les paiements constituent un cas d’usage clé dans l’écosystème des cryptomonnaies, avec des dizaines de milliers de transactions effectuées chaque jour, à la fois hors chaîne et sur chaîne. Une nouvelle cryptomonnaie augmente généralement de valeur grâce à son utilité concrète en tant que moyen de paiement, qui devient ainsi un pont essentiel entre le monde Web2 et le monde Web3.

Dans le secteur des paiements Web3, certains acteurs réalisent d’importants bénéfices en fournissant des canaux de paiement, tandis que d’autres se concentrent sur le développement de technologies de portefeuille plus sécurisées. Alors, comment les fonds circulent-ils réellement dans le monde Web3 ? Cet article vous emmène à la découverte des différents cas d’usage et projets au sein de l’industrie des paiements Web3.

1. L'engagement des acteurs traditionnels du paiement dans le Web3

En août dernier, PayPal a annoncé le lancement de sa stablecoin indexée sur le dollar américain, « PayPal USD », destinée aux transferts et paiements. En avril, la plateforme d’infrastructure financière Stripe a indiqué que les paiements par stablecoin seraient intégrés à sa suite de paiement dans quelques semaines, et prévoit de prendre en charge les paiements en USDC dès l’été. En juin, Mastercard a lancé pour la première fois une infrastructure de transaction peer-to-peer, Mastercard Crypto Credential, permettant aux utilisateurs d’Amérique latine et d’Europe d’effectuer des paiements transfrontaliers multi-devises sur blockchain. Ces dernières années, les géants du paiement traditionnel ont fait leur entrée remarquée dans le domaine des paiements Web3. Mais quelles en sont les raisons ?

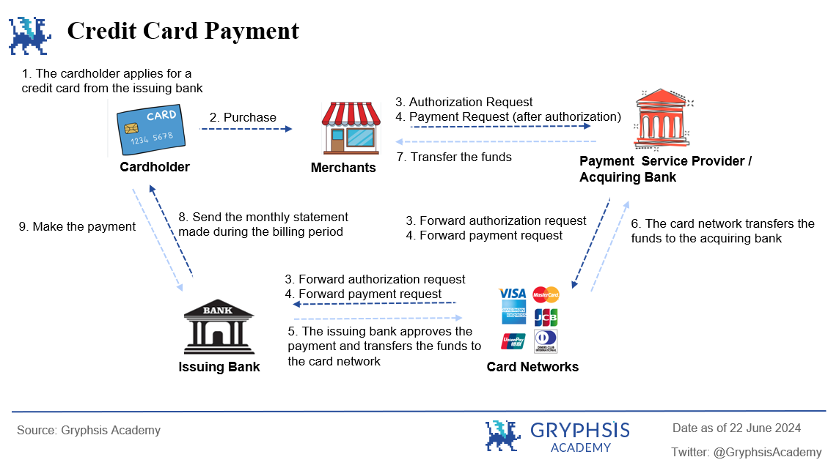

1.1 Quel est le processus de paiement traditionnel ?

Avant d’en découvrir les raisons, examinons d’abord ce qu’est un paiement. Le paiement consiste fondamentalement en un transfert de fonds. Dans le secteur traditionnel, les utilisateurs procèdent à des transferts via espèces, cartes/bancaires ou services de paiement tiers. Une transaction internationale nécessite généralement plusieurs intervenants. Prenons l’exemple du circuit de paiement par carte bancaire pour présenter brièvement les participants et le processus.

-

Titulaire de carte (utilisateur / acheteur) : L'utilisateur choisit un produit/service chez un commerçant et initie le paiement.

-

Commerçant : Le commerçant doit s’intégrer à une passerelle de paiement fournie par un prestataire, afin de recevoir et traiter les paiements.

-

Prestataire de paiement : Il fournit la passerelle et le traitement des paiements. Les informations saisies par l’utilisateur sont envoyées via la passerelle pour demander le paiement. Certains prestataires offrent aussi des services d’acquisition.

-

Acquéreur : Banque ou institution financière partenaire du commerçant. L’acquéreur reçoit la demande de paiement, la transmet à l’organisme émetteur de carte, puis gère le règlement et le déboursement après autorisation.

-

Organisme émetteur de carte (ex. MasterCard, VISA) : Réseau mondial traitant les transactions par carte. Il reçoit la demande de l’acquéreur, envoie une requête d’autorisation à la banque émettrice, puis renvoie la réponse, garantissant l’approbation de la transaction.

-

Banque émettrice : Elle reçoit la demande d'autorisation et de paiement, vérifie l'identité de l'utilisateur et l'état du compte, autorise ou refuse la transaction, puis débloque les fonds si l’autorisation est accordée.

-

Règlement : Dernière étape du paiement, impliquant le transfert des fonds du compte de l’utilisateur vers celui du commerçant. Coordonné par l’acquéreur et la banque émettrice, le transfert peut passer par un réseau interbancaire.

Ce processus illustre la division claire des rôles, la maturité élevée, l’acceptabilité étendue, la sécurité relative et les avantages liés aux volumes importants dans les paiements internationaux traditionnels. Toutefois, ces systèmes présentent certaines limites :

-

Délai de traitement long : À cause du grand nombre d’intermédiaires, les paiements internationaux passant par les réseaux de cartes prennent généralement au moins T+1 jour pour aboutir au compte du commerçant, ce qui limite leur instantanéité.

-

Structure tarifaire complexe : Compte tenu du nombre élevé d’acteurs impliqués, plusieurs couches de frais sont appliquées. Par exemple, pour un paiement par carte, l’acquéreur, la banque et l’organisme émetteur prélèvent chacun leurs propres commissions.

-

Transparence limitée et traçabilité chronophage : En cas de fraude par carte, il faut souvent plusieurs jours ouvrables pour remonter à la source et consulter la transaction.

-

Dépendance aux banques traditionnelles : La lenteur technologique du système bancaire classique le rend peu adapté aux besoins émergents de paiement.

-

Ces limitations ont stimulé l’innovation technologique, nous conduisant à l’ère nouvelle des chaînes de paiement Web3.

1.2 Pourquoi les acteurs traditionnels investissent-ils massivement le Web3 ?

Alors que les paiements traditionnels sont bien établis, pourquoi les grands groupes orientent-ils progressivement leurs stratégies vers le Web3 ?

1.2.1 Des profits attractifs pour tout le secteur

Mastercard a réalisé un bénéfice net de 11,2 milliards de dollars en 2023 (environ 33 400 employés), tandis que Tether, émetteur de la stablecoin USDT, a généré un bénéfice net de 6,2 milliards de dollars la même année, avec seulement environ 100 employés. Le revenu par employé est donc bien supérieur à celui des entreprises traditionnelles, tout comme le retour sur investissement.

1.2.2 Concurrence intense et coûts opérationnels élevés poussent à explorer de nouveaux business

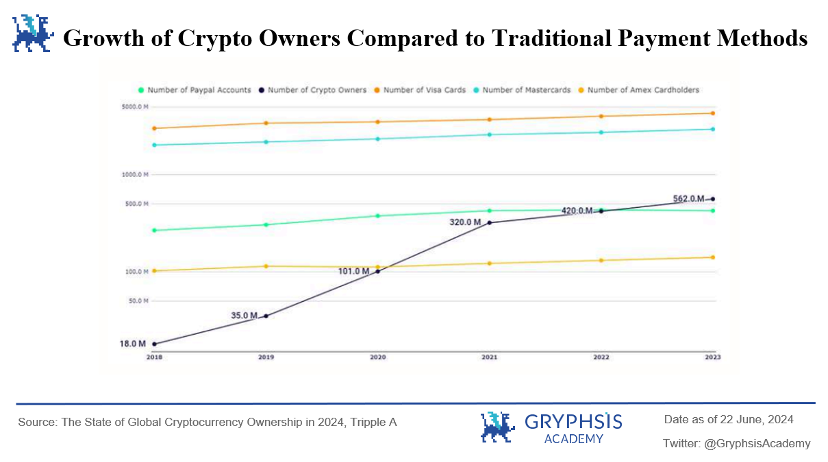

Le graphique montre que, de 2018 à 2023, le taux de croissance annuel composé (TCAC) de la pénétration des cryptomonnaies atteint 99 %, dépassant largement les 8 % du TCAC des méthodes de paiement traditionnelles. Pendant cette période, la croissance des cryptomonnaies a surpassé celle des principaux acteurs américains du paiement.

Face à une concurrence accrue et à des coûts opérationnels élevés (70,8 % de la marge brute en 2022), PayPal a commencé à intensifier ses activités dans les cryptomonnaies. L’importance des revenus issus des cryptomonnaies progresse continuellement au sein de l’activité globale de PayPal.

En un an, les frais opérationnels liés aux cryptomonnaies sont passés de 800 millions à 1,2 milliard de dollars (+50 %), tandis que le bénéfice net connexe a augmenté de 700 millions à 1,1 milliard (+57 %). Cette hausse reflète l’investissement continu de PayPal dans ce domaine — technologie, sécurité, développement commercial — et sa confiance dans l’avenir.

La forte progression du bénéfice net témoigne non seulement de la rentabilité des cryptomonnaies, mais aussi de la stratégie efficace de PayPal sur ce marché, ainsi que de son optimisme face à leur potentiel de croissance. PayPal a donc des motifs solides pour continuer à explorer de nouvelles opportunités sectorielles.

1.2.3 La halving du BTC et la légalisation des ETF BTC boostent reconnaissance et demande de paiement

L’événement de halving du Bitcoin et la légalisation des ETF Bitcoin ont accru la reconnaissance du secteur et la demande de paiement. La halving réduit la création de nouveaux Bitcoins, renforçant leur rareté et les attentes de valorisation, ce qui attire l’attention des marchés. Les ETF Bitcoin offrent aux investisseurs traditionnels un accès simple et peu risqué, renforçant la confiance. L’arrivée attendue des ETF Ethereum suscite également un intérêt accru pour l’écosystème et les applications innovantes. Ces facteurs incitent davantage de personnes à découvrir et adopter les paiements Web3.

Par ailleurs, la demande croissante de conversion entre monnaie fiduciaire et cryptomonnaies (dépôt/retrait) stimule les services de change. Ces services incluent les exchanges centralisés, les plateformes spécialisées, les distributeurs automatiques de cryptomonnaies et les terminaux POS compatibles. Grâce à ces canaux, les utilisateurs peuvent facilement convertir entre monnaie légale et cryptomonnaies, favorisant ainsi leur adoption généralisée.

1.2.4 Avantages des paiements basés sur les blockchains et besoin de diversification

Microsoft accepte le Bitcoin depuis 2014 pour son magasin Xbox en ligne ; Twitch, la plateforme de streaming de jeux appartenant à Amazon, accepte le Bitcoin et le Bitcoin Cash ; Shopify, leader du e-commerce international, prend en charge les paiements en Bitcoin via BitPay. Le soutien apporté par ces entreprises leaders illustre le potentiel offert par les paiements Web3.

-

Réduction du risque de change

Le commerce transfrontalier implique fréquemment des transactions entre différentes devises, exposant aux fluctuations. Utiliser des cryptomonnaies évite ces pertes de change, car elles ne nécessitent pas de conversion entre monnaies fiduciaires.

-

Réduction des coûts de transaction

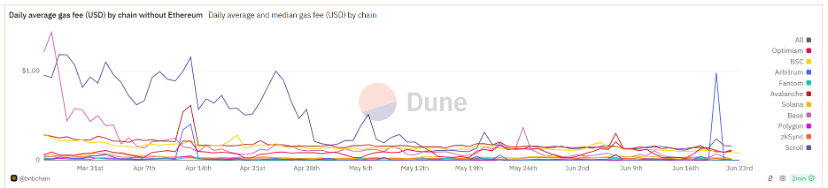

Les paiements internationaux traditionnels impliquent des frais élevés et de nombreux intermédiaires. À l’inverse, les frais de transaction en cryptomonnaie sont généralement beaucoup plus faibles, car ils suppriment les intermédiaires bancaires ou financiers. Un simple paiement sur chaîne exige uniquement un coût de réseau (« gas fee »), généralement très bas. Si la transaction passe par un prestataire (comme Coinbase ou BitPay), une commission s’ajoute. Comparé aux multiples commissions des institutions traditionnelles, cela permet aux e-commerçants à fort volume de réduire significativement leurs frais. Par exemple, les frais traditionnels peuvent atteindre 3–5 %, contre moins de 1 % avec les cryptomonnaies. Étant donné que les frais du réseau Ethereum sont élevés, de nouvelles blockchains proposent des innovations technologiques pour réduire ces coûts. Comme le montre l’image ci-dessous, les frais réseau dépendent de la congestion du réseau, pas du montant transféré. Ainsi, pour de gros paiements internationaux, les frais peuvent être inférieurs à 0,5 $, réduisant drastiquement les coûts.

Source : dune @bnbchain

-

Sécurité renforcée

La nature décentralisée et le registre distribué de la blockchain rendent chaque transaction publique, transparente et immuable. Cela réduit fortement les risques de fraude et d’attaques informatiques. Grâce à cette transparence, la confiance des commerçants et consommateurs s’accroît. Les utilisateurs savent que leurs données de paiement sont protégées, tandis que les marchands voient diminuer les risques de litiges et de rétrofacturation.

-

Ouverture aux marchés mondiaux

Les paiements en cryptomonnaie ne dépendent pas du système bancaire international, permettant des transactions rapides, disponibles 24h/24 et 7j/7, sans interruption pour vacances ou heures ouvrables. De nombreux consommateurs, incapables d’utiliser les moyens de paiement traditionnels sur les plateformes internationales, peuvent désormais recourir aux cryptomonnaies.

1.2.5 Besoin d’optimisation fiscale

Tant les entreprises que les investisseurs particuliers du secteur des cryptomonnaies sont attirés par les régimes fiscaux avantageux. Par exemple, le Portugal n’impose pas les gains personnels en cryptomonnaies ; Singapour n’applique pas l’impôt sur les plus-values ; Bermudes, avec son cadre réglementaire sûr et transparent et la Digital Asset Business Act, attire les émetteurs de jetons, les sociétés de custody et les entreprises de R&D blockchain, devenant un hub clé pour les actifs numériques et les technologies innovantes.

Depuis 2019, le gouvernement bermudien accepte les paiements d’impôts, de services publics et autres frais administratifs en USDC. De plus, grâce au réseau décentralisé du Web3, les transactions contournent souvent les institutions et banques centralisées, évitant ainsi les circuits fiscaux conventionnels. Certains bonus internes d’entreprises numériques sont ainsi versés en stablecoins.

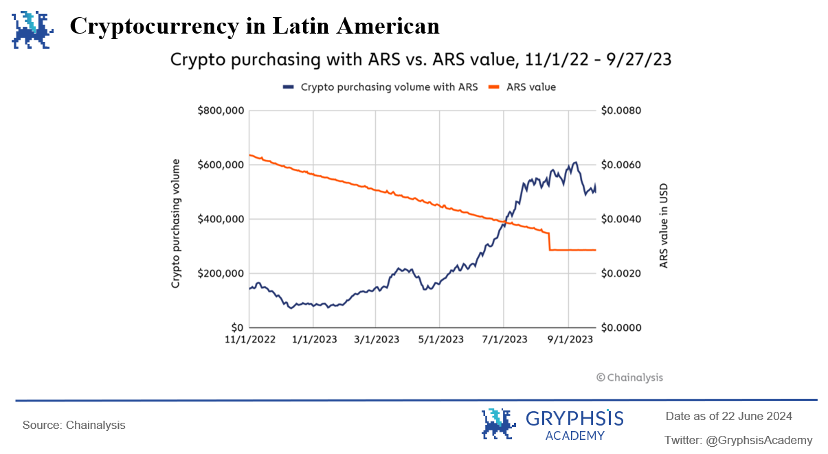

1.2.6 Besoin de protection contre la dévaluation monétaire locale

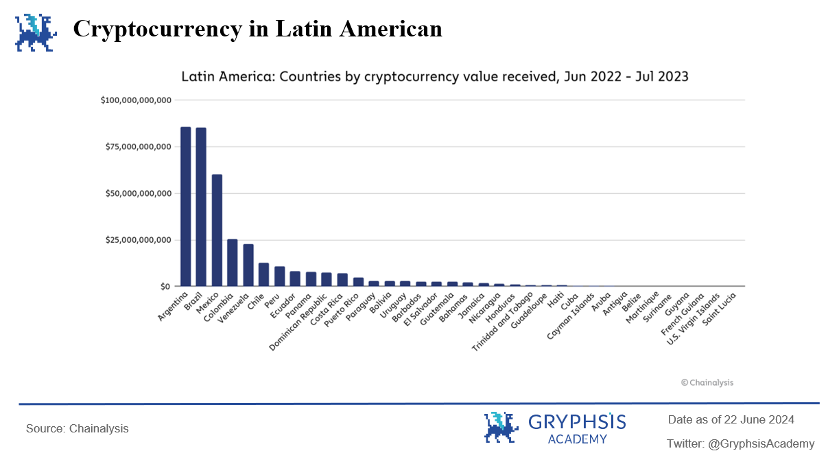

Depuis des décennies, l’Argentine connaît des difficultés économiques, avec une inflation chronique qui affecte gravement l’épargne des habitants et complique les opérations financières courantes. L’Argentine est donc l’un des pays latino-américains les plus dynamiques en matière de cryptomonnaies. En 2023, son taux d’inflation a atteint 211,4 %. Selon Chainalysis, environ 10,9 % de la population argentine (soit près de 5 millions de personnes sur 45,8 millions) utilise les cryptomonnaies pour ses dépenses quotidiennes.

Pour contrer la dépréciation du peso, les Argentins convertissent immédiatement leur salaire en pesos en USDT ou USDC, connaissant tous par cœur le taux de change dollar/peso. De façon similaire, la Turquie est un autre territoire où les cryptomonnaies se développent rapidement. Ainsi, là où la loi le permet, les zones confrontées à la dévaluation monétaire deviennent des lieux où les cryptomonnaies servent de « monnaie forte », facilitant le développement des paiements associés.

1.2.7 Moyens de réalisation des objectifs politiques

Pour les États-Unis, les cryptomonnaies sont un outil électoral puissant. Trump, lors de la campagne présidentielle américaine, a affiché publiquement sa sympathie pour les cryptomonnaies tout en critiquant l’hostilité du gouvernement Biden. Il encourage ses partisans à faire des dons via Coinbase Commerce, faisant grimper temporairement des « meme coins » associés à son nom. Juste avant le débat électoral fin juin, ces jetons ont connu une forte volatilité.

Pour le Venezuela, les cryptomonnaies sont une arme contre le régime dictatorial. Pendant la pandémie de 2020, le gouvernement provisoire dirigé par Guaidó a utilisé des cryptomonnaies pour aider directement médecins et infirmières. En raison de la corruption du régime Maduro et du contrôle des banques, l’aide internationale peinait à arriver normalement. Ce programme a aidé 65 000 professionnels de santé, alors que le salaire moyen d’un médecin était de 5 $ par mois. Grâce aux paiements en cryptomonnaies, chacun a reçu 100 $. Ainsi, les paiements décentralisés ont efficacement soutenu le mouvement démocratique local.

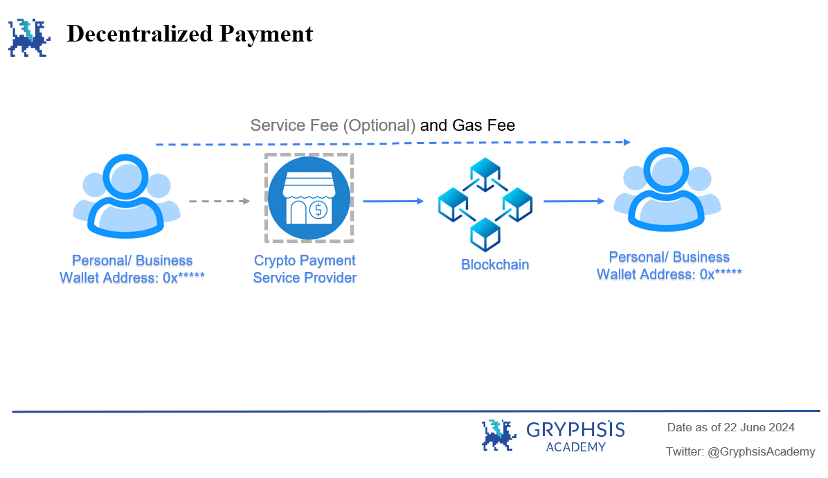

2. Qu’est-ce que le paiement Web3 ?

Les paiements Web3 reposent sur la technologie blockchain : dès lors qu’on dispose de l’adresse du « portefeuille » du destinataire, les cryptomonnaies peuvent être transférées sur le réseau blockchain, visibles et traçables instantanément, permettant ainsi des paiements peer-to-peer décentralisés. Cette méthode résout les problèmes de faible transparence, de délais de crédit longs et de coûts élevés dus aux multiples intermédiaires dans les paiements traditionnels.

2.1 Taille du marché

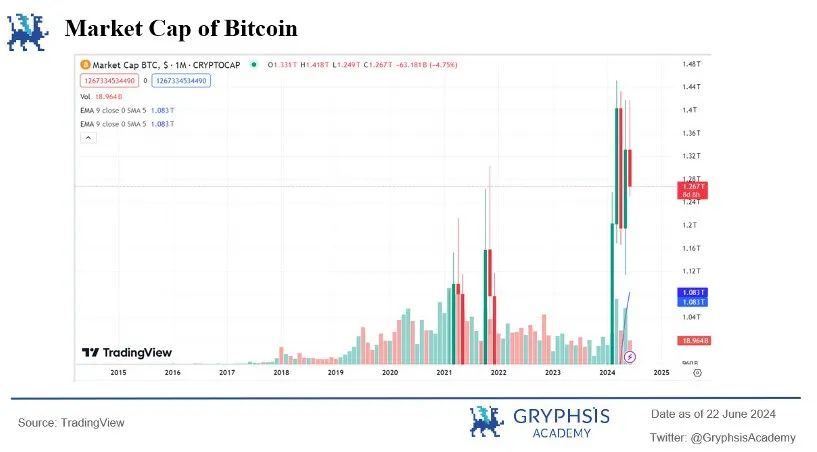

Avec l’approbation des ETF Bitcoin, la halving du BTC et l’arrivée imminente des ETF Ethereum, de plus en plus de pays encadrent réglementairement les paiements en cryptomonnaies, attirant davantage de capitaux individuels et institutionnels. Au 23 juin, la capitalisation du marché Bitcoin atteignait 1,27 billion de dollars, celle d’Ethereum 15,2 milliards.

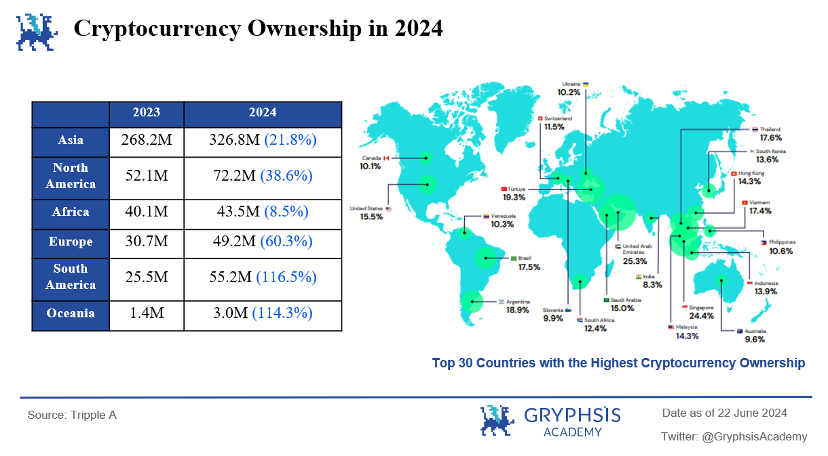

Selon un rapport de Triple A, la pénétration mondiale des cryptomonnaies atteignait 6,9 % en 2024, soit environ 560 millions de détenteurs dans le monde — une hausse de 33 % par rapport aux 420 millions de l’année précédente. L’Asie concentre le plus grand nombre d’utilisateurs, tandis que l’Amérique latine et l’Océanie affichent la croissance la plus rapide (116,5 %). Dubaï détient le taux de pénétration le plus élevé (25,3 %), expliqué par ses zones financières libres et ses avantages fiscaux (aucun impôt sur le revenu ni sur les plus-values), ce qui justifie son rôle de quartier général pour de nombreuses bourses et entreprises crypto.

Ainsi, que ce soit dans les zones à plus forte pénétration ou celles à croissance la plus rapide, c’est la combinaison de politiques accommodantes et de besoins pratiques qui offre de bonnes opportunités pour explorer et développer les paiements cryptos.

-

Du côté entreprise, des marques emblématiques comme Starbucks, Coca-Cola, Tesla ou Amazon ont déjà intégré les cryptomonnaies, contribuant à leur adoption progressive sur les marchés traditionnels. Cette année, de plus en plus d’entreprises classiques acceptent les cryptomonnaies, élargissant leurs options de paiement. Ferrari collabore désormais avec BitPay pour accepter les paiements en Bitcoin, Ethereum et USDC aux États-Unis, et prévoit d’étendre cette option à l’Europe et d’autres régions début 2024. À Singapour, les utilisateurs de Grab peuvent commander des trajets ou des repas en utilisant Bitcoin, Ethereum, la stablecoin en dollars singapouriens, USDC ou USDT. Lorsque les grandes entreprises B2B adoptent les paiements cryptos, elles valident non seulement le secteur lui-même, mais, par leur crédibilité, ouvrent également la porte aux utilisateurs finaux (B2C).

-

Du côté utilisateur, en 2021, Binance, le plus grand exchange de cryptomonnaies, comptait 3 millions d'utilisateurs inscrits. En juin 2024, ce chiffre atteignait 200 millions, avec un volume quotidien de 189 milliards de dollars. Cette croissance spectaculaire montre que de plus en plus de personnes rejoignent l’écosystème crypto, faisant des paiements cryptos un vaste marché inexploré.

-

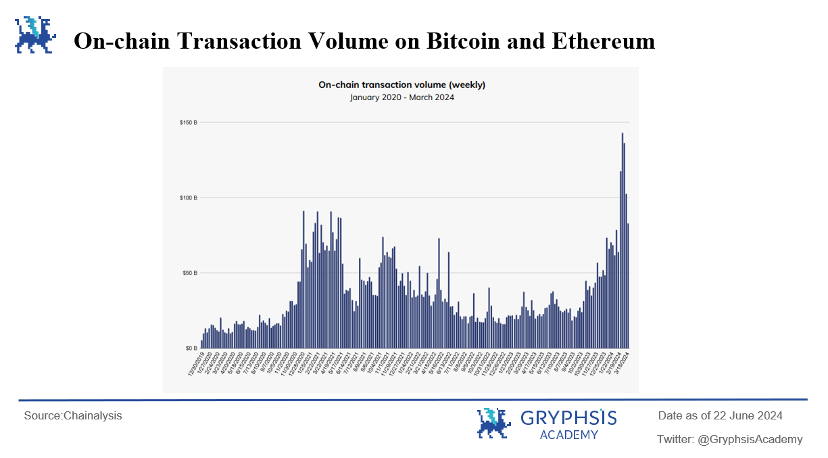

Du côté données blockchain, de janvier 2020 à mars 2024, le volume et l’activité des transactions sur chaîne ont constamment progressé. Soutenus par une série d’événements positifs, ces indicateurs ont régulièrement battu des records, approchant maintenant les 150 milliards de dollars.

Dans le domaine Web3, de nombreux projets et plateformes perçoivent la tendance haussière et les énormes opportunités des paiements cryptos, accélérant ainsi les demandes de licences locales, développant leurs services de carte, élargissant les liens entre paiements Web3 et économie réelle, tout en renforçant leurs infrastructures d’échanges et de portefeuilles on-chain.

Récemment, Coinbase a annoncé le lancement d’une plateforme de portefeuille auto-hébergé intégrant gestion d’actifs et d’identité, achat, envoi, échange, NFTs et historique des transactions. Cela offre à ses utilisateurs un accès plus pratique aux transactions sur chaîne, devenant ainsi un élément clé du programme Onchain Summer et stimulant davantage le développement des paiements Web3.

3. Catégorisation des scénarios de paiement Web3

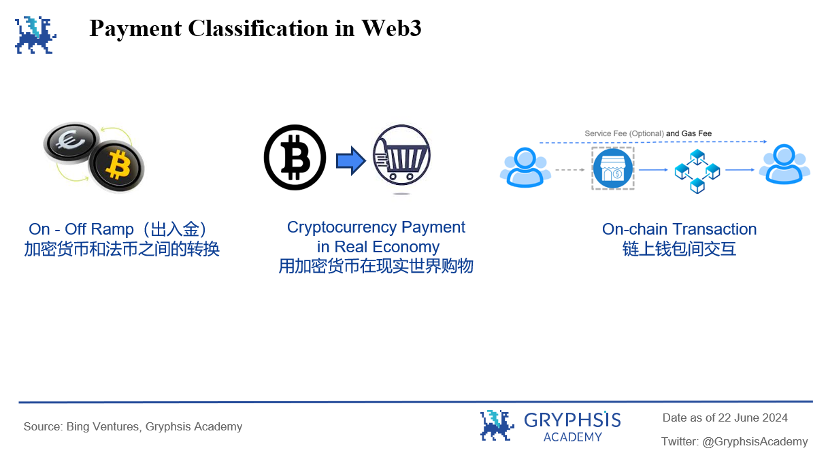

3.1 Première catégorie : Dépôt et retrait (On-ramp / Off-ramp)

3.1.1 Dépôt (On-ramp)

Définition :

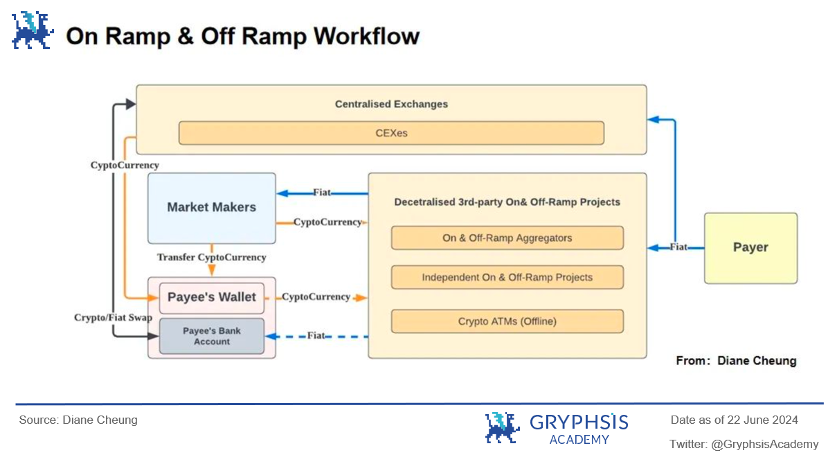

Convertir une monnaie fiduciaire (dollars, euros, etc.) en cryptomonnaie. Ce processus constitue l’entrée dans l’économie crypto. Le payeur transfère des fonds fiduciaires via un exchange centralisé ou une plateforme tierce décentralisée. L’exchange centralisé les convertit directement en cryptomonnaie et les transfère vers le portefeuille on-chain ; la plateforme décentralisée utilise un market maker pour la conversion : une fois les fonds fiduciaires reçus, le market maker envoie l’équivalent en cryptomonnaie vers le portefeuille de l’utilisateur.

Les market makers sont généralement des banques amies des cryptos (Silvergate Bank, Silicon Valley Bank, Signature Bank — aujourd’hui toutes fermées). Après leurs faillites, de nouveaux acteurs, comme les émetteurs de stablecoins (Tether, Circle) ou les prestataires de paiement (BCB Group), assument le rôle de fournisseurs de liquidités.

Méthodes de dépôt :

-

Exchange centralisé : Après avoir passé la KYC, l’utilisateur crée un compte et achète des cryptomonnaies avec une carte bancaire, un compte bancaire ou un porte-monnaie électronique.

-

Plateforme peer-to-peer : Ces plateformes connectent directement acheteurs et vendeurs pour échanger monnaie fiduciaire contre cryptomonnaie. Un tiers détient les fonds jusqu’à confirmation de la transaction par les deux parties.

-

Guichet OTC : Permet aux acheteurs et vendeurs de réaliser directement de gros volumes de transactions. Souvent utilisé par les investisseurs institutionnels ou les particuliers fortunés.

-

Portefeuille crypto décentralisé : Principalement des portefeuilles auto-gérés, où l’utilisateur conserve un contrôle total sur ses actifs, sans intermédiaire.

Acteurs impliqués dans le dépôt :

Exchanges centralisés, plateformes tierces décentralisées, banques, fournisseurs de liquidités (banques amies des cryptos, émetteurs de stablecoins, prestataires de paiement)

Structure tarifaire :

-

Frais du canal de paiement : facturés par les émetteurs de carte, PayPal, Apple Pay, etc.

-

Frais de change : entre devise fiduciaire et cryptomonnaie (USD et USDT ne sont généralement pas à parité 1:1 — les intermédiaires profitent de la différence).

-

Frais de réseau (« gas fees ») : requis lors du transfert depuis un portefeuille auto-géré vers une autre adresse.

3.1.2 Retrait (Off-ramp)

Définition :

Processus inverse du dépôt : conversion de cryptomonnaie en monnaie fiduciaire. L’utilisateur vend ses cryptomonnaies, les convertit en monnaie traditionnelle, puis retire les fonds vers son compte bancaire ou autre moyen de paiement. Ce processus constitue la sortie de l’économie crypto.

Acteurs impliqués dans le retrait :

Exchanges centralisés, plateformes tierces, banques/cartes, fournisseurs de liquidités (banques amies des cryptos, émetteurs de stablecoins, prestataires de paiement)

Méthodes de retrait :

-

Exchange centralisé, plateforme P2P, guichet OTC, portefeuille crypto

-

Carte de débit crypto (virtuelle ou physique) : Carte liée à un portefeuille ou une plateforme, convertissant automatiquement les cryptomonnaies en monnaie fiduciaire pour les dépenses courantes.

Structure tarifaire :

-

Frais de transaction : facturés par le prestataire (exchange ou plateforme tierce) lors de l’opération de retrait.

-

Frais de change : conversion entre cryptomonnaie et monnaie fiduciaire (ex. USD → EUR), pouvant entraîner des pertes de change.

-

Frais bancaires : la banque réceptrice peut facturer des frais sur les dépôts.

3.2 Deuxième catégorie : Acheter des biens ou services avec cryptomonnaies dans l’économie réelle (carte autonome, plateforme tierce)

3.2.1 Paiement par carte autonome (virtuelle / physique)

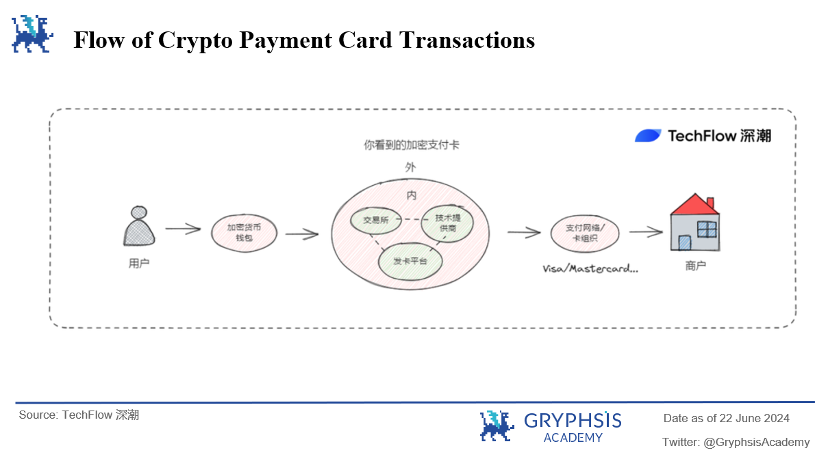

Les émetteurs traditionnels de cartes ou les nouveaux venus natifs du Web3 permettent l’utilisation des cryptomonnaies dans l’économie réelle. Quatre acteurs sont impliqués : les fournisseurs de technologie pour les cartes, les émetteurs (traditionnels ou natifs Web3), les organisations de cartes.

Sur le marché actuel, les cartes les plus populaires sont des cartes de débit prépayées cryptos : elles n’exigent pas de lien avec un compte bancaire existant, mais nécessitent un chargement préalable en cryptomonnaies converties en monnaie fiduciaire.

Acteur 1 : Fournisseur de technologie pour cartes virtuelles / physiques

Émettre des cartes de crédit/débit est un privilège bancaire dans le Web2, soumis à des exigences techniques et réglementaires élevées. Dans le domaine des cartes de paiement crypto, ce n’est pas le cas.

Les fournisseurs de technologie proposent des solutions « issuance-as-a-service ». Quand un utilisateur voit une carte crypto portant le logo Visa, cela reflète en réalité un partenariat entre l’émetteur et le fournisseur technique. L’API du fournisseur est intégrée aux réseaux Visa et MasterCard, et collabore avec des banques émettrices et autres acteurs de la chaîne, offrant des services comme l’autorisation de transaction en temps réel et la conversion monétaire.

Sous conditions de conformité ou de possession de licence, l’émetteur peut simplement appeler l’API ou utiliser la solution SaaS du fournisseur pour émettre et gérer des cartes de crédit/débit crypto.

* Les fournisseurs techniques doivent souvent posséder plusieurs licences régionales et fournir : technologies de sécurité, systèmes de traitement des paiements et interfaces utilisateur, supportant l’émission de cartes, la conversion monétaire, la surveillance des transactions et la gestion des risques.

Acteur 2 : Émetteurs traditionnels de cartes de paiement

Visa a collaboré avec Transak, un fournisseur d’infrastructure Web3, via sa solution Visa Direct, pour proposer le retrait et le paiement en cryptomonnaies. Les utilisateurs peuvent retirer directement leurs cryptomonnaies depuis des portefeuilles comme MetaMask vers une carte Visa, les convertir en monnaie fiduciaire et payer dans les 130 millions de commerçants acceptant Visa. Les émetteurs traditionnels tirent leur avantage absolu de leurs licences accumulées, de leur notoriété, de leur large base d’utilisateurs et de commerçants, ainsi que de leur puissance financière.

Acteur 3 : Émetteurs Web3 de cartes de paiement

Onekey et Dupay, fabricants de portefeuilles matériels, ont lancé des cartes virtuelles et physiques l’an dernier, permettant aux utilisateurs chinois d’acheter OpenAI ChatGPT. Leur modèle économique repose principalement sur les frais d’émission et de transaction, avec des plafonds et commissions variant selon les niveaux de carte. Outre les émetteurs natifs Web3, les grands exchanges ont développé leurs propres modèles commerciaux combinant frais de transaction et d’émission.

Par exemple, Binance propose un cashback en BNB sur les achats avec sa carte crypto, semblable aux programmes de remise classiques. Crypto.com permet d’annuler les frais d’émission et d’obtenir d’autres avantages en plaçant (staking) différentes quantités de son jeton CRO. Profitant de leur trafic utilisateur, de leur notoriété et du parcours naturel de retrait après trading, les exchanges cherchent à étendre leurs services vers davantage de cas d’usage B2C.

Leur logique est claire : ils disposent déjà d’un flux naturel de retraits après trading, et leurs utilisateurs ont un coût d’éducation moindre comparé aux émetteurs traditionnels. Du point de vue utilisateur, l’app exchange, intégré à l’écosystème existant, facilite l’interaction avec la carte, améliorant considérablement l’expérience d’utilisation.

Acteur 4 : Organisations de cartes

Visa et Mastercard octroient des licences à leurs partenaires technologiques, tirant profit de ces collaborations. Plus le nombre de transactions par carte crypto et les paiements internationaux augmentent, plus ils perçoivent de commissions, proportionnellement au volume. Ils n’ont donc pas besoin d’émettre eux-mêmes les cartes : leur réseau de paiement et leur marque suffisent à générer des revenus de licence.

Évaluation :

Bien que les rôles varient dans la chaîne d’émission, chaque acteur possède sa propre logique et ses atouts. Les fournisseurs de technologie misent sur un modèle SaaS : une fois les licences et la technologie maîtrisées, et les canaux de transaction Web3 agrégés, ce modèle devient reproductible, peu coûteux et accessible à un large public. Leurs services s’adressent non seulement aux émetteurs natifs Web3, mais peuvent aussi s’étendre à d’autres domaines grâce à leur conformité et leur expertise technique. Les émetteurs natifs Web3 peuvent externaliser la technologie, percevoir des commissions sur les conversions ou les paiements par carte, toucher facilement les communautés Web3 natives et bénéficier d’un coût d’acquisition d’utilisateurs plus faible (habitués aux cryptos). Les émetteurs traditionnels ou géants du paiement disposent d’un capital social important, d’une base utilisateur massive et d’une forte notoriété, leur permettant d’obtenir plus facilement la reconnaissance des utilisateurs de cartes virtuelles, des non-cryptos, et de percevoir des frais de licence auprès des prestataires B2B.

3.2.2 Plateformes tierces de paiement

Les plateformes tierces traditionnelles ou liées au Web3 étendent leurs services de dépôt/retrait et de paiement crypto, permettant l’utilisation des cryptomonnaies dans l’économie réelle. Chaque plateforme présente ses avantages : Revolut, dans le paiement traditionnel, prend en charge les conversions fiduciaires et les paiements par carte, ce qui fait naturellement d’elle une plateforme de conversion crypto/fiduciaire. Binance Pay, soutenu par le plus grand exchange Binance, répond à un besoin naturel de consommation, créant ainsi un cycle complet : dépôt, trading, retrait, paiement.

Revolut : Fondée en 2015 au Royaume-Uni, cette fintech et néobanque mondiale propose des services de transfert et paiement, comptant plus de 40 millions d’utilisateurs. En mars 2024, elle a lancé Revolut Ramp, en partenariat avec Consensys (développeur de MetaMask), permettant à ses utilisateurs d’acheter des cryptomonnaies dans leur portefeuille et d’échanger entre leur compte Revolut et leur portefeuille sans frais ni restrictions. De plus, l’application relie la carte Revolut au portefeuille crypto de l’utilisateur : lors d’un paiement, Revolut convertit automatiquement les cryptomonnaies en devise d’achat.

Binance Pay : Les plateformes commerciales peuvent choisir parmi plusieurs cryptomonnaies pour acheter des cartes cadeaux de différentes marques ou jeux (prix allant de quelques dizaines à centaines d’euros), facilitant ainsi la consommation dans l’économie réelle. Par exemple, Coinbee :

Source : @Coinbee

3.3 Troisième catégorie : Paiements natifs blockchain (paiements on-chain)

Les paiements on-chain répondent à des besoins spécifiques dans certains scénarios Web3, notamment lors de participation à des événements ou transactions projet.

-

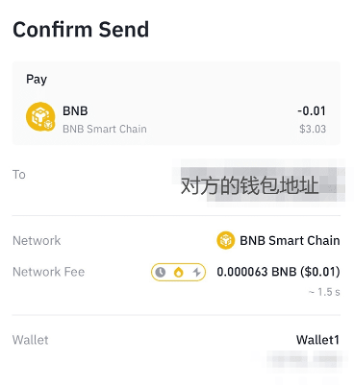

Paiement et transfert : Les portefeuilles Web3 (comme le portefeuille Web3 de Binance) offrent des fonctions de paiement et transfert peer-to-peer. Dès qu’on possède l’adresse du portefeuille destinataire, un transfert peut être effectué en quelques minutes, moyennant un coût de réseau (« Network Fee / Gas Fee »). Cela permet un transfert rapide et peu coûteux des actifs à l’échelle mondiale.

Source : @binance

-

DeFi / NFT : Les utilisateurs peuvent interagir avec des applications DeFi via leur portefeuille Web3 pour des opérations d’épargne, prêt, emprunt, minage de liquidité, etc. Ils peuvent aussi acheter, vendre ou échanger des NFTs et autres actifs numériques.

-

DEX : Les portefeuilles Web3 permettent aux utilisateurs d’échanger des cryptomonnaies sur des DEX, qui n’utilisent pas de carnet d’ordres centralisé mais des contrats intelligents pour matcher les ordres.

-

Interactions cross-chain : Les portefeuilles multichaînes permettent de transférer des actifs entre différentes blockchains, favorisant l’interopérabilité entre écosystèmes.

-

GameFi : Dans le GameFi, les portefeuilles Web3 servent à acheter des objets virtuels, des terrains ou d'autres actifs dans le jeu.

-

Réseaux sociaux et création de contenu : Les portefeuilles Web3 permettent aux utilisateurs de créer du contenu et de le monétiser sur des plateformes sociales décentralisées, ainsi que de recevoir des donations et d’effectuer des paiements.

4. Projets liés aux paiements

4.1 Projet 1 : Stablecoin Paypal PYUSD

En août 2023, PayPal a lancé sa première stablecoin, PYUSD, émise par Paxos, qui publie régulièrement des preuves de réserve. PYUSD est émise sur Ethereum (et désormais également sur Solana). Elle maintient un ratio 1:1 avec le dollar américain et peut être échangée via l’écosystème PayPal. Adossée à des dépôts en dollars, des obligations américaines à court terme et des instruments assimilables, PYUSD assure sa stabilité et n’est pas sujette aux volatilités des autres cryptomonnaies.

Cas d’usage : Principalement destinée aux jeux, virements, et comme moyen de paiement sur les plateformes Web3 et DEX. Actuellement disponible uniquement pour les utilisateurs américains, avec des paires de trading sur Coinbase. En raison de son support limité en termes de blockchains et de zones géographiques, son utilisation reste à élargir.

-

Transfert : Les utilisateurs peuvent envoyer des PYUSD sans frais.

-

Paiement : Utilisation de PYUSD pour le règlement des produits.

-

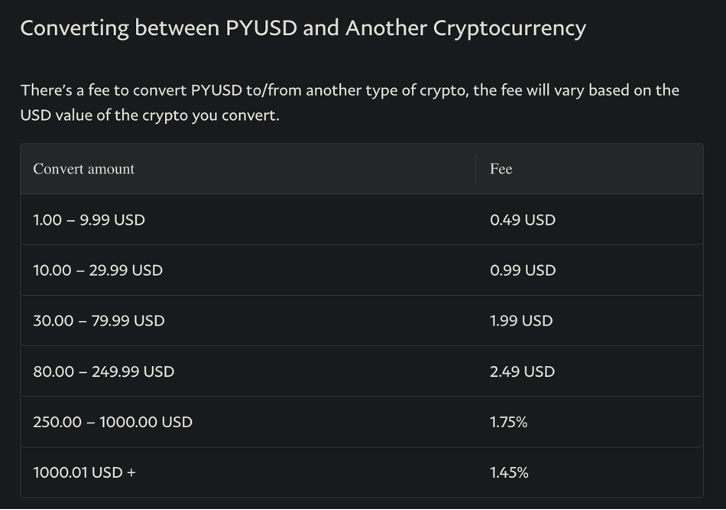

Conversion en cryptomonnaie : PYUSD peut être échangée contre d’autres cryptomonnaies prises en charge par PayPal, avec des frais variables selon le montant (1,45 % à 4,9 %), relativement élevés. De plus, étant donné qu’elle ne supporte actuellement que la blockchain Ethereum, les frais de transfert sont très élevés.

Source : @Paypal

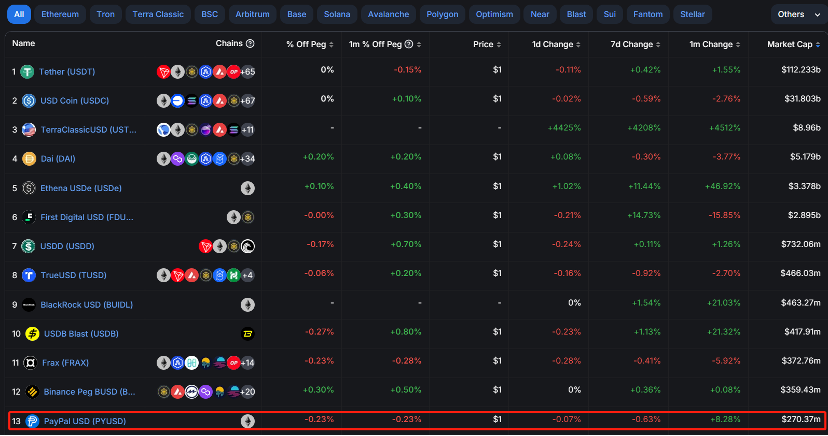

Valeur boursière : La capitalisation actuelle de la stablecoin de PayPal est de 270,37 millions de dollars, classée 13e parmi les stablecoins. La capitalisation totale des stablecoins est de 170,2 milliards, représentant 0,15 % du marché pour PayPal. Même un géant du paiement comme PayPal, entrant tardivement, avec peu de blockchains supportées, des restrictions géographiques et des cas d’usage limités, peine à dominer rapidement le marché crypto. Toutefois, PayPal s’efforce d’étendre son usage, ayant récemment ajouté Solana. Son objectif est d’être listé sur les principales bourses, d’augmenter sa circulation et de favoriser la compatibilité entre les écosystèmes Web2 et Web3.

source : @Defilama

4.2 Projet 2 : Infrastructure de paiement peer-to-peer Mastercard

Mastercard a lancé Mastercard Crypto Credential, une première expérimentation de transaction peer-to-peer en collaboration avec des exchanges. Ce système utilise un alias au lieu de l’adresse blockchain longue et complexe. Ce nouveau système vise à simplifier les transactions crypto pour les utilisateurs des exchanges, offrant une méthode de transfert peer-to-peer plus conviviale.

Zones pilotes : Principalement en Europe et en Amérique latine, incluant Argentine, Brésil, Chili, France, Guatemala, Mexique, Panama, Paraguay, Pérou, Portugal, Espagne, Suisse et Uruguay. Ces pays ont été choisis pour leur environnement crypto relativement permissif et la forte demande liée à la dévaluation monétaire en Amérique latine.

Exchanges partenaires : Bit2Me, Lirium et Mercado ont activé la fonctionnalité de transaction en temps réel.

Source : @Mastercard

Étapes d’utilisation : L’échange valide d’abord l’identité de l’utilisateur selon la norme Mastercard Crypto Credential. L’utilisateur obtient alors un alias, utilisable entre tous les échanges partenaires pour envoyer et recevoir des fonds. Lorsqu’un transfert est initié, Mastercard Crypto Credential vérifie si l’alias du destinataire est valide et si son portefeuille supporte l’actif numérique et la blockchain concernée. Si ce n’est pas le cas, l’expéditeur est averti et la transaction est bloquée, protégeant ainsi les deux parties contre toute perte potentielle. Enfin, l’utilisateur saisit le montant et confirme via un code SMS.

4.3 Projet 3 : Infrastructure de paiement MoonPay

Fondé en 2019, MoonPay se définit comme « PayPal for Web3 ». C’est actuellement l'une des rares entreprises

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News