Pourquoi le prix du Bitcoin ne grimpe-t-il pas malgré les afflux continus vers les ETF sur Bitcoin ?

TechFlow SélectionTechFlow Sélection

Pourquoi le prix du Bitcoin ne grimpe-t-il pas malgré les afflux continus vers les ETF sur Bitcoin ?

Une réponse possible ? Les transactions en espèces et les opérations d'arbitrage.

Auteur : flow

Traduction : TechFlow

Au cours des trois dernières semaines, les ETF Bitcoin ont enregistré un afflux net supérieur à 2,5 milliards de dollars. Pourtant, durant cette période, le prix est passé de 71 400 $ (20 mai) à 67 400 $ (12 juin). Pourquoi le prix n’a-t-il pas augmenté malgré l’entrée de 2,5 milliards de nouveaux dollars dans les ETF ?

En apparence, on pourrait penser qu’un tel rebond des entrées devrait être positif pour le prix. Étonnamment, ce n’est pas le cas.

Une explication possible ? Les opérations de cash-and-carry et d’arbitrage.

Permettez-moi d’expliquer.

Flux des ETF

Après une longue phase de consolidation, les flux vers les ETF ont récemment repris une forte tendance haussière. Mais contrairement aux attentes, cela n’a pas été accompagné d’une envolée des prix. Graphique : @FarsideUK

Qui détient les ETF ?

Lorsqu’on examine les 80 premiers détenteurs des différents ETF Bitcoin, on constate que la majorité d’entre eux ne sont pas simplement des investisseurs « buy and hold ». En réalité, cette liste comprend de nombreux hedge funds ayant souvent des stratégies de trading complexes. Graphique : @dunleavy89

Marché des futures CME

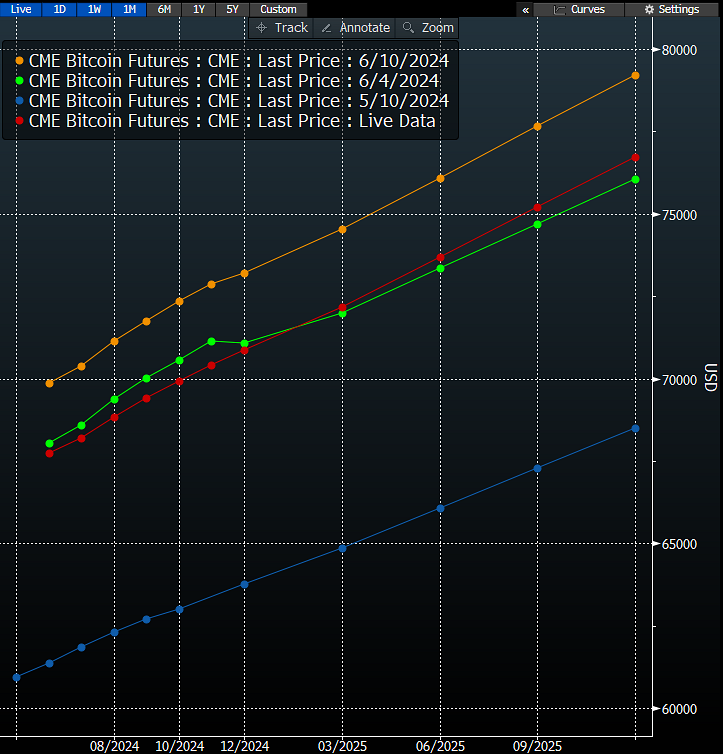

Du côté du marché des futures, on observe parallèlement que le nombre ouvert (open interest) des contrats à terme Bitcoin sur CME approche un nouveau record historique de 11,5 milliards de dollars.

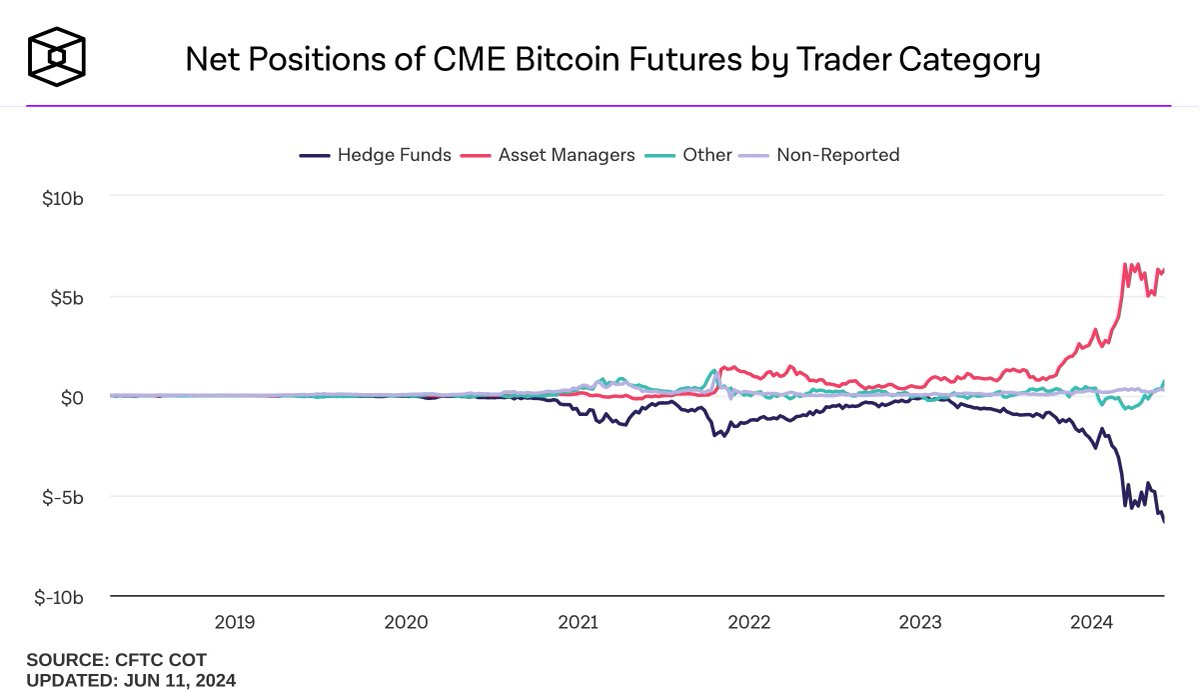

En creusant davantage, nous pouvons analyser les positions nettes sur les futures CME par catégorie d’opérateur.

Ici, nous remarquons que les hedge funds ont accumulé des positions nettes courtes de plus en plus importantes sur les futures Bitcoin (à hauteur de 6,3 milliards de dollars nets courts uniquement sur les futures Bitcoin CME).

Que signifie cela ?

L'une des interprétations possibles est que de plus en plus d’opérateurs expérimentés s’engagent dans des opérations de cash-and-carry sur BTC. Il s'agit d'une stratégie d'arbitrage qui consiste à tirer profit de l'écart de prix entre deux actifs similaires.

Ici, cela implique d’acheter du BTC via les ETF au comptant tout en vendant à découvert un montant équivalent de contrats à terme, afin de capturer la base entre les deux — créant ainsi une position globalement neutre.

Ainsi, le risque de variation de prix est nul, le potentiel de profit est élevé (et l’impact théorique sur le prix est nul).

À présent, le rendement de cette stratégie est très attractif, comme en témoigne le fort écart positif observé sur le marché (prix des futures supérieur au prix au comptant). Graphique : @JSeyff

Bien sûr, nous ne sommes pas certains de ce qui se cache derrière cette contraction, mais je pense que ces opérations de cash-and-carry peuvent bien expliquer la situation actuelle. Si c’est le cas, cela signifierait que l’essentiel des nouvelles entrées massives dans les ETF au comptant proviennent simplement de traders d’arbitrage construisant des positions nettes neutres (n’ayant donc aucun impact sur le prix).

Par conséquent, il n’y a malheureusement pas d’afflux important de nouveaux capitaux marginaux sur le marché, ce qui permettrait d’expliquer l’évolution récente des prix. Quoi qu’il en soit, ceci n’est qu’une hypothèse intéressante parmi d’autres, et les idées évoluent souvent avec l’apparition de nouvelles données.

Et vous, qu’en pensez-vous ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News