Point de vue : Pourquoi la TVL est-elle un indicateur inefficace pour les DEX de produits dérivés ?

TechFlow SélectionTechFlow Sélection

Point de vue : Pourquoi la TVL est-elle un indicateur inefficace pour les DEX de produits dérivés ?

Une TVL élevée : le volume de transactions signifie une faible efficacité du capital, ce qui va à l'encontre de l'objectif des contrats perpétuels.

Auteur : Tristan

Traduction : TechFlow

Je l'ai dit une fois, je le répète : le TVL est un mauvais indicateur pour le trading de produits dérivés.

Le levier consiste justement à obtenir un pouvoir d'achat de 10 dollars avec seulement 1 dollar de marge. Un haut ratio TVL/volume signifie une faible efficacité du capital, ce qui va à l’encontre même de l’objectif des contrats perpétuels 🧵

Pourquoi certaines personnes s'intéressent-elles au TVL ?

Dans un mécanisme de preuve d'enjeu (PoS), comme Ethereum ou Solana, il est logique d’évaluer la sécurité économique d’un réseau en fonction du montant de capital mis en jeu. Plus il y a de dollars verrouillés sur Ethereum, plus attaquer le réseau devient difficile.

Mais lorsqu’il s’agit de trading, qu’est-ce qui nous intéresse ? C’est que votre capital travaille efficacement.

C’est précisément là que les marchés de prêt et le trading sur marge brillent. Je peux bloquer une petite quantité de collatéral ou de marge, puis couvrir le reste via un prêt, obtenant ainsi un pouvoir d’achat bien supérieur à mes liquidités disponibles.

Dans la finance décentralisée (DeFi), personne n’a encore résolu complètement le problème des prêts sous-collatéralisés en raison du risque de défaut de contropartie. Pourtant, c’est exactement ce qui alimente la finance traditionnelle et les marchés centralisés.

Pensez-vous que les market makers aiment leurs « limites de crédit » sans raison ?

Les produits dérivés, notamment les contrats perpétuels, offrent un excellent moyen d’atteindre un effet de levier similaire.

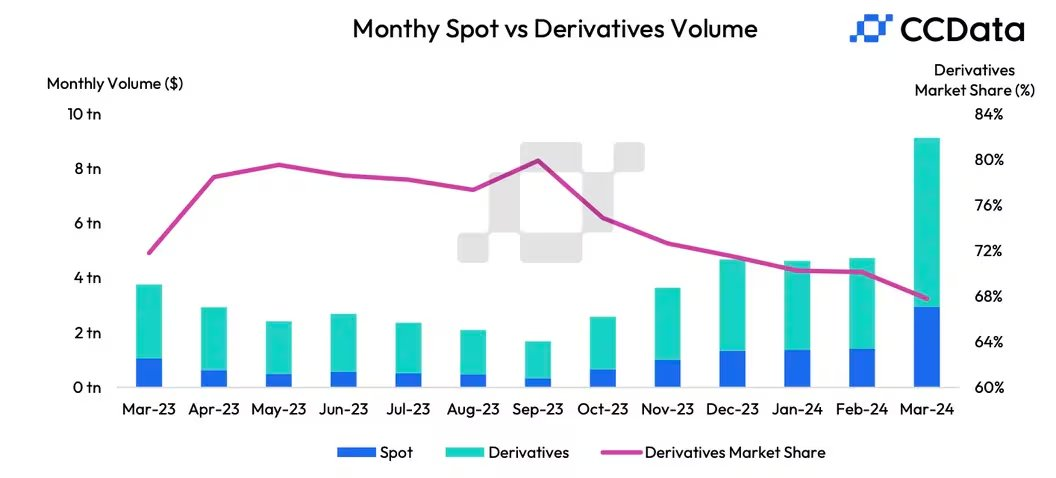

Ils sont donc devenus l’outil par défaut des traders cryptos, représentant plus de 68 % de tout le volume de transactions en crypto (principalement des contrats perpétuels ; les options restent marginales).

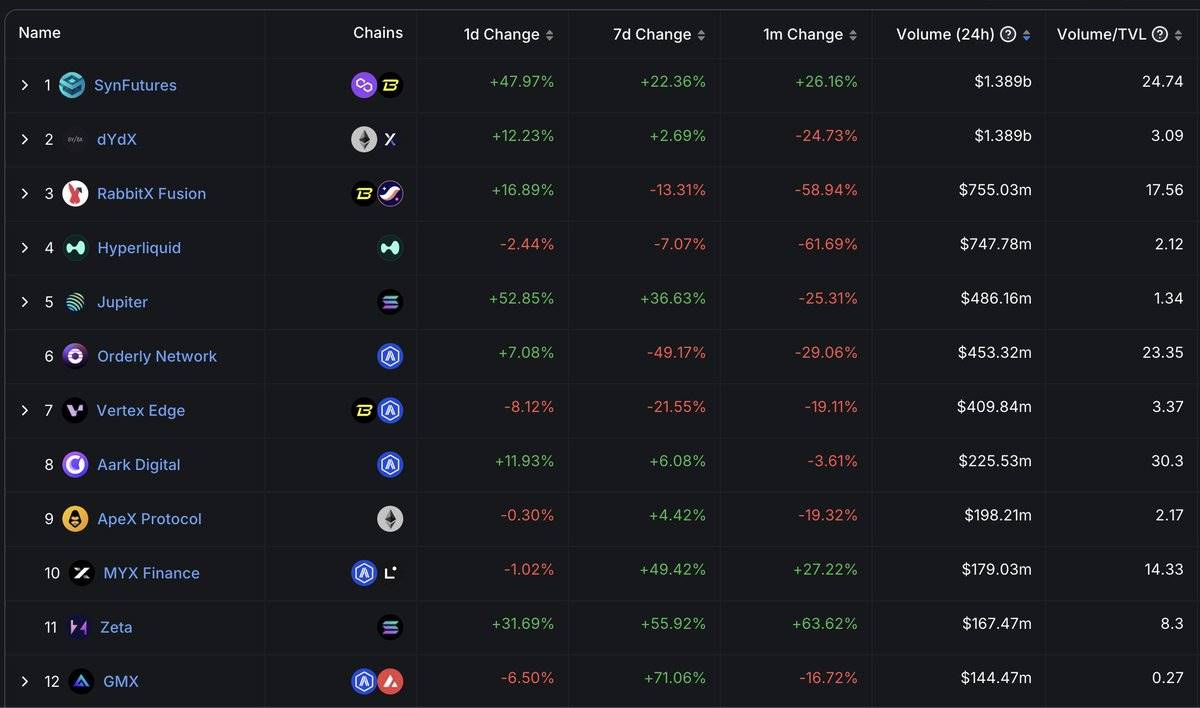

Il n’est donc pas étonnant que les indicateurs de succès dans le trading de dérivés tournent autour du volume (rotation du capital) et des positions ouvertes (valeur totale des positions non clôturées).

Toute personne vantant le TVL ne sait soit pas de quoi elle parle, soit cherche à vous induire en erreur.

D’ailleurs, c’est pourquoi la conception des exchanges décentralisés (DEX), tant pour le spot que pour les contrats perpétuels, évolue vers des order books et des AMM à liquidité concentrée. Vous voulez que le capital de vos fournisseurs de liquidité soit utilisé par les contreparties, pas inactif dans un coin de courbe xyk (produit constant).

Alors réfléchissez : préférez-vous que votre trading de contrats perpétuels maximise le nombre d’opérations avec un capital limité ? Souhaitez-vous que votre position de fournisseur de liquidité génère des frais élevés pour chaque dollar déposé ? Ou préférez-vous qu’elle ressemble à un coffre-fort tape-à-l’œil, gonflé d’un TVL factice ?

P.S. Je suis ingénieur, pas financier, mais cela me paraît extrêmement intuitif et évident. Je ne comprends pas pourquoi la DeFi reste obsédée par le TVL après toutes ces années. Comment régler ce problème ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News