Les ETF sur actifs virtuels au comptant à Hong Kong ne connaissent pas un grand succès commercial : s'agit-il d'un manque d'innovation ou d'une mauvaise timing ?

TechFlow SélectionTechFlow Sélection

Les ETF sur actifs virtuels au comptant à Hong Kong ne connaissent pas un grand succès commercial : s'agit-il d'un manque d'innovation ou d'une mauvaise timing ?

L'importance de la cotation d'ETF sur actifs virtuels au comptant à Hong Kong ne réside pas dans un impact majeur à court terme sur le marché, mais dans le fait que cela marque une accélération de l'adoption des actifs virtuels par les institutions financières hongkongaises.

Auteur : Jason Jiang, chercheur à l'Institut OKLink

Depuis le 30 avril, les six ETF sur actifs virtuels au comptant de Hong Kong sont cotés depuis maintenant une quinzaine de jours. Quel a été leur comportement sur le marché ? L'espoir suscité par la cotation physique et par le lancement d'un ETF sur Ethereum au comptant avant les États-Unis a-t-il apporté un nouvel élan au marché hongkongais ? Quels développements intéressants peuvent encore être attendus ? Pour répondre à ces questions, l'Institut OKLink a analysé, à partir des données disponibles, l'évolution du marché hongkongais des ETF sur actifs virtuels au cours de ces deux dernières semaines.

1. Performance du marché des ETF sur actifs virtuels à Hong Kong durant ces deux dernières semaines

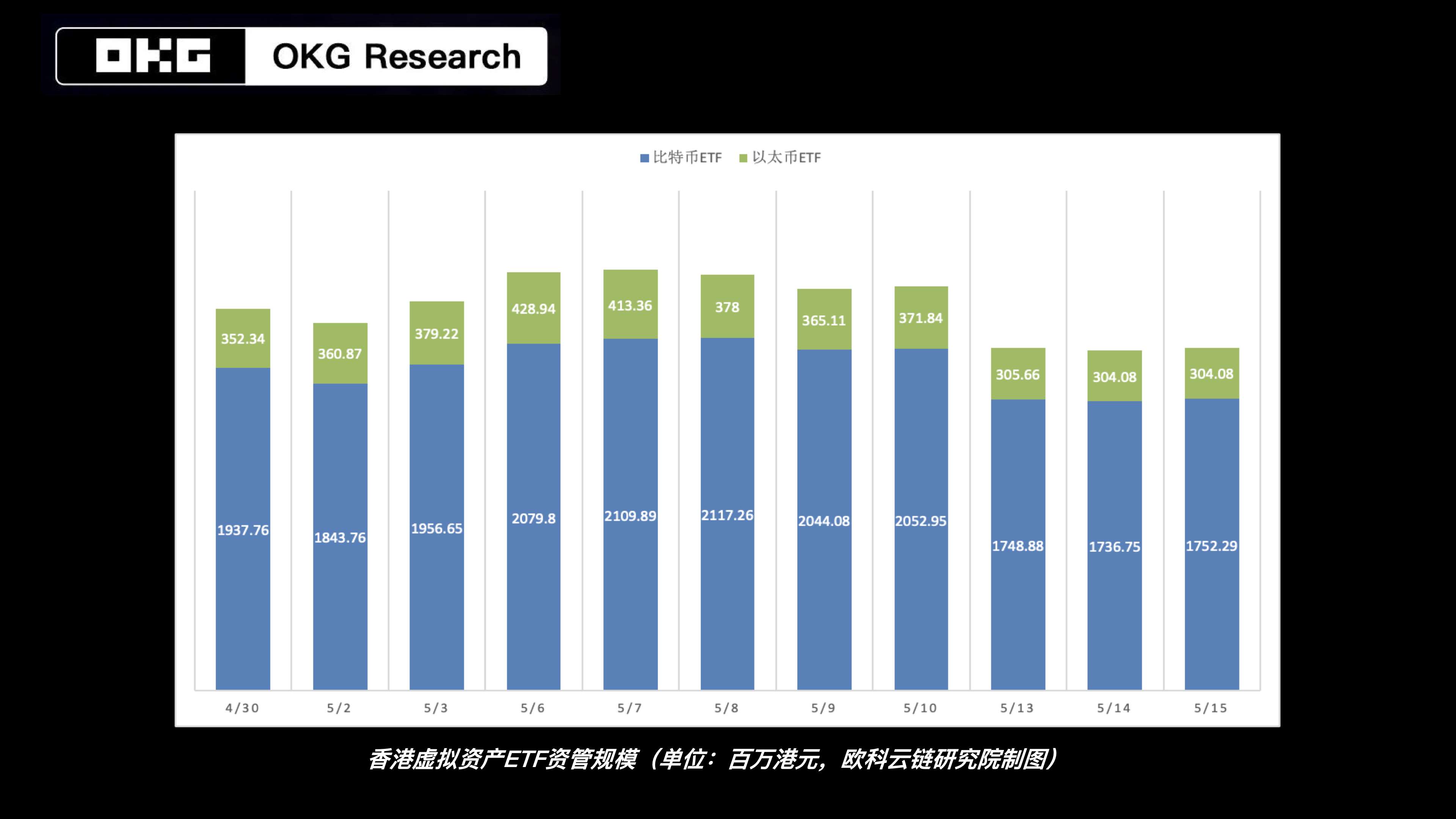

Le premier jour de cotation, le 30 avril, les trois ETF hongkongais sur Bitcoin au comptant ont atteint une taille initiale de 248 millions de dollars américains, dépassant largement les environ 125 millions de dollars américains levés lors du lancement des ETF américains sur Bitcoin le 10 janvier (hors Grayscale). Toutefois, la performance ultérieure du marché n’a pas été aussi optimiste que prévu : selon une estimation incomplète de l’Institut OKLink, au 15 mai 2024, la taille totale sous gestion (AuM) des six ETF sur actifs virtuels au comptant de Hong Kong dépasse 2 milliards de HKD (environ 264 millions de dollars américains). Parmi eux, l’ETF sur Bitcoin de ChinaAMC représente à lui seul 816 millions de HKD, soit près de 40 % du total, tandis que les autres ETF au comptant restent tous en dessous de 500 millions de HKD. Bien que cette somme paraisse négligeable comparée aux 51,4 milliards de dollars américains sous gestion dans les ETF américains sur Bitcoin au comptant, elle reste significative pour le marché financier local de Hong Kong, surtout si l’on compare la taille respective des marchés ETF à Hong Kong (500 milliards de dollars) et aux États-Unis (8,5 trillions de dollars).

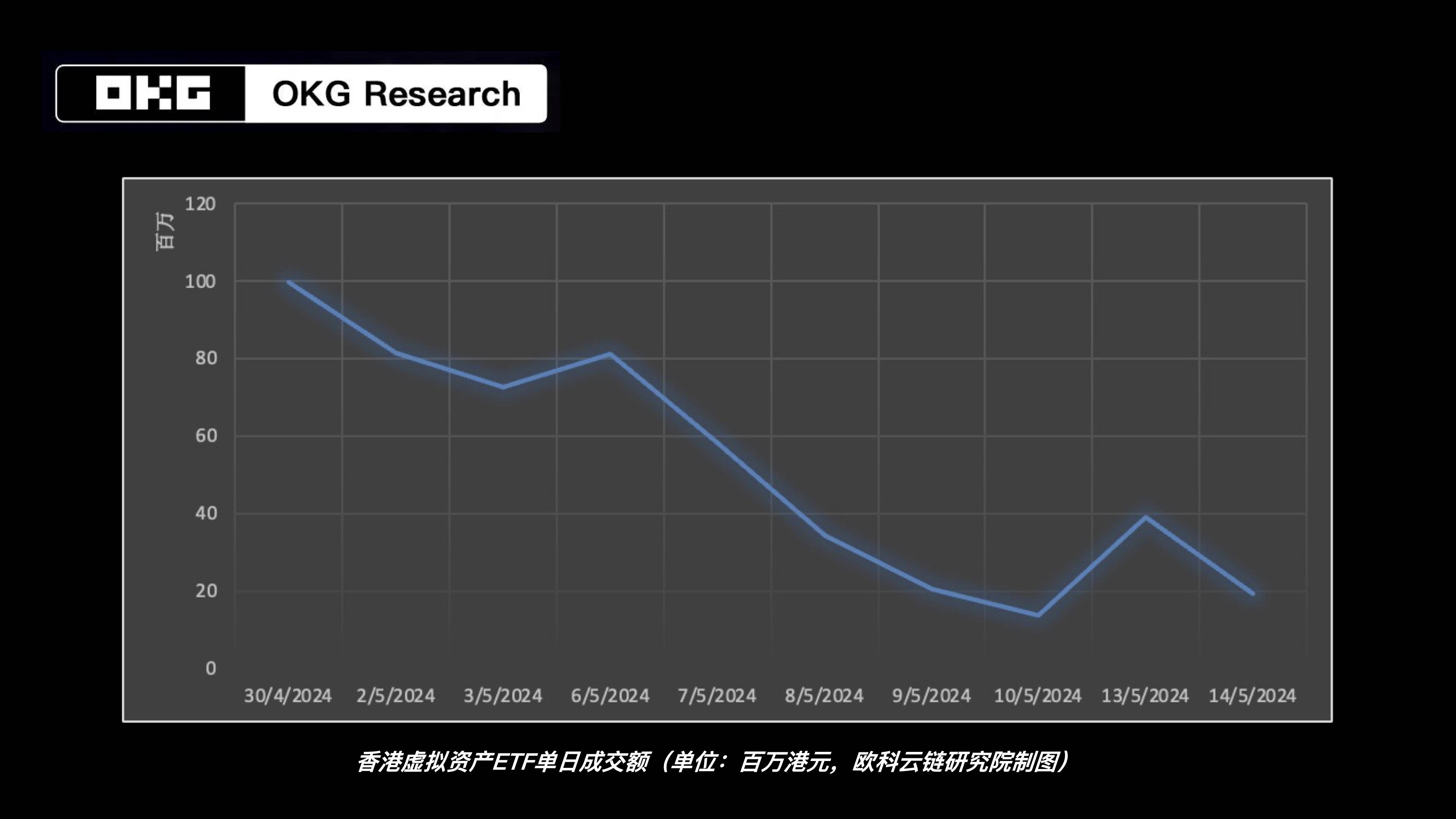

Du point de vue des transactions, le volume total des ETF hongkongais sur actifs virtuels au comptant a dépassé 520 millions de HKD depuis leur cotation il y a une quinzaine de jours. Cependant, le volume quotidien connaît récemment une tendance fluctuante à la baisse, restant en dessous de 40 millions de HKD pendant plusieurs séances consécutives (au 14 mai).

Toutefois, le volume des transactions ne reflète pas nécessairement l'impact direct des ETF au comptant sur le marché cryptographique. Seuls les flux réels de capitaux vers le marché peuvent influencer sa trajectoire. Or, les entrées de fonds vers les produits ETF à Hong Kong ne sont pas encourageantes : les trois ETF sur Bitcoin au comptant connaissent quatre jours consécutifs de sorties nettes, tout comme les ETF sur Ethereum au comptant qui subissent également plusieurs jours de sorties nettes. En réalité, la demande mondiale globale pour les ETF sur actifs virtuels au comptant semble actuellement faiblir. Depuis le dernier halving, les ETF américains sur Bitcoin connaissent également une fuite de capitaux : au cours du dernier mois, ils ont enregistré des sorties nettes lors de 14 séances, pour un total de 783 millions de dollars américains.

2. Pourquoi l'ETF sur Ethereum n'a-t-il pas créé la « surprise » ?

Comparé aux États-Unis, le principal avantage des ETF hongkongais sur Bitcoin au comptant réside dans la possibilité de souscription et de rachat en espèces physiques. Bien que les sociétés concernées n’aient pas encore publié les proportions exactes entre souscriptions en nature et en numéraire, d’après des informations antérieures, les parts acquises en bitcoins représenteraient plus de 50 % du volume initial. Pourtant, cela n’a pas semblé générer une croissance durable du marché hongkongais des ETF au comptant.

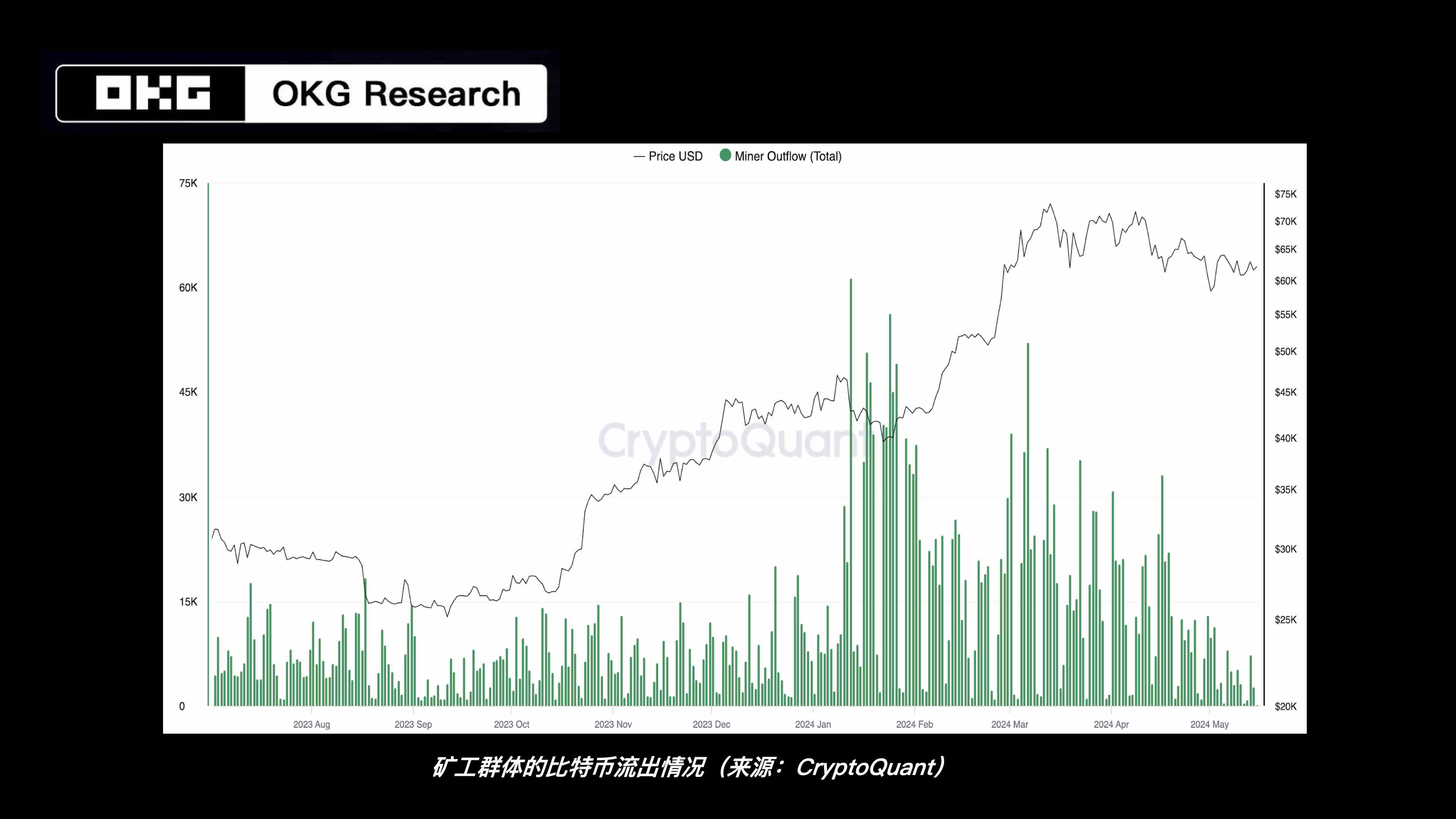

En théorie, la cotation physique devrait davantage attirer les investisseurs natifs du monde cryptographique. Les mineurs de Bitcoin figuraient parmi les groupes cibles les plus susceptibles de s’intéresser aux ETF hongkongais. Pourtant, selon les données en chaîne, les mineurs semblent préférer « continuer à observer » plutôt que d’injecter leurs bitcoins via la souscription physique dans les ETF. Le solde des portefeuilles des mineurs montre que leurs ventes ont chuté à leur plus bas niveau depuis six mois. Combiné au fait que Hong Kong ne présente aucun avantage concurrentiel en matière de frais, il paraît peu probable que ce groupe change rapidement d’avis et injecte des liquidités supplémentaires dans le marché des ETF.

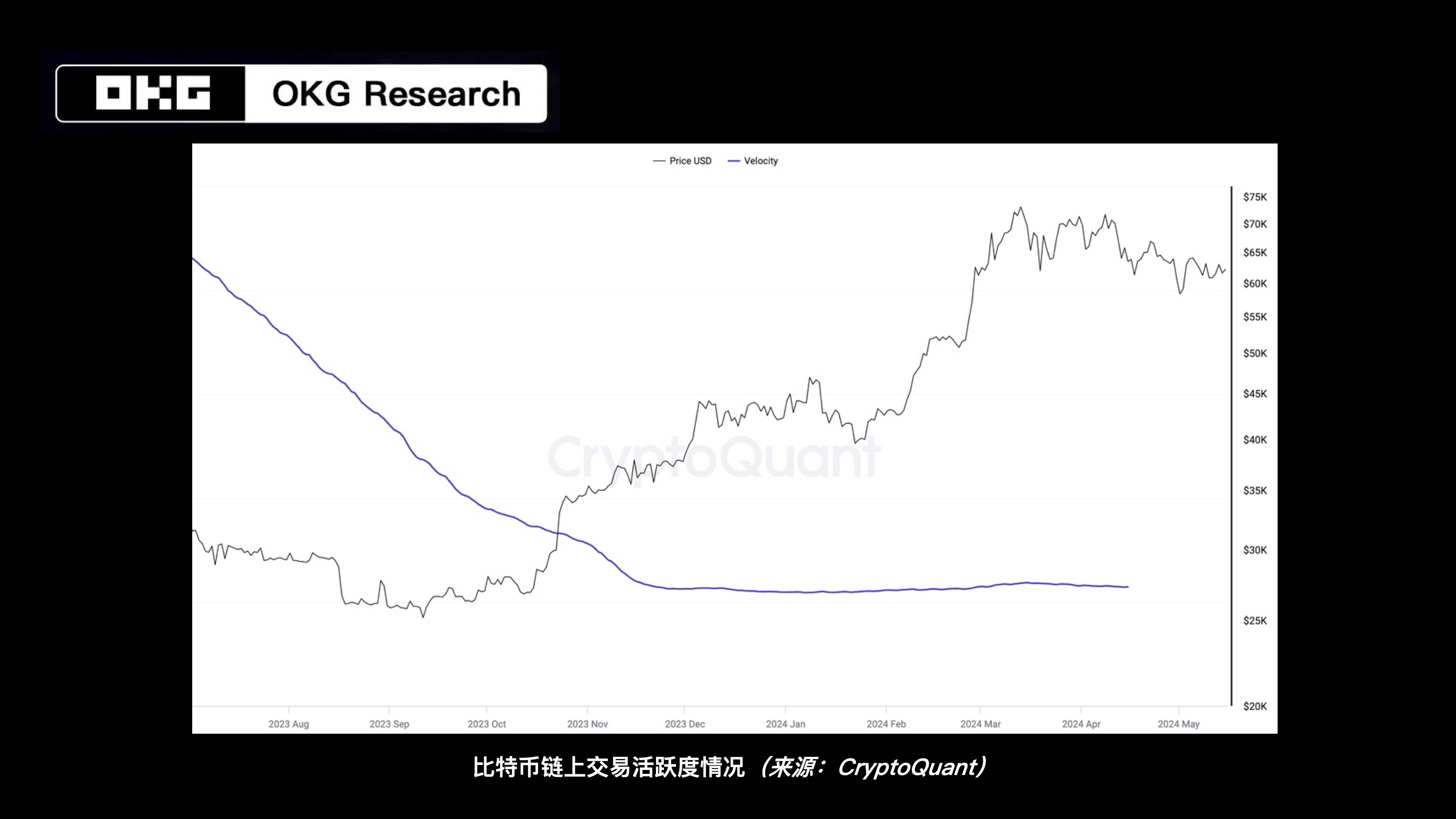

Par ailleurs, l’analyse des données en chaîne récentes sur le marché du Bitcoin révèle une baisse du volume des transactions et de la liquidité. D’un côté, les anticipations macroéconomiques américaines poussent les grands investisseurs de Wall Street à conserver prudemment leur liquidité. De l’autre, la faiblesse récente de l’écosystème Bitcoin entraîne un manque d’enthousiasme chez les détenteurs, qui participent moins activement aux échanges, réduisant ainsi la demande pour les produits ETF.

(Note : La « velocity » mesure la vitesse de circulation d’une unité sur le réseau ; plus cette valeur est élevée, plus la vitesse de rotation du Bitcoin sur la blockchain est rapide et plus l’activité des transactions est intense.)

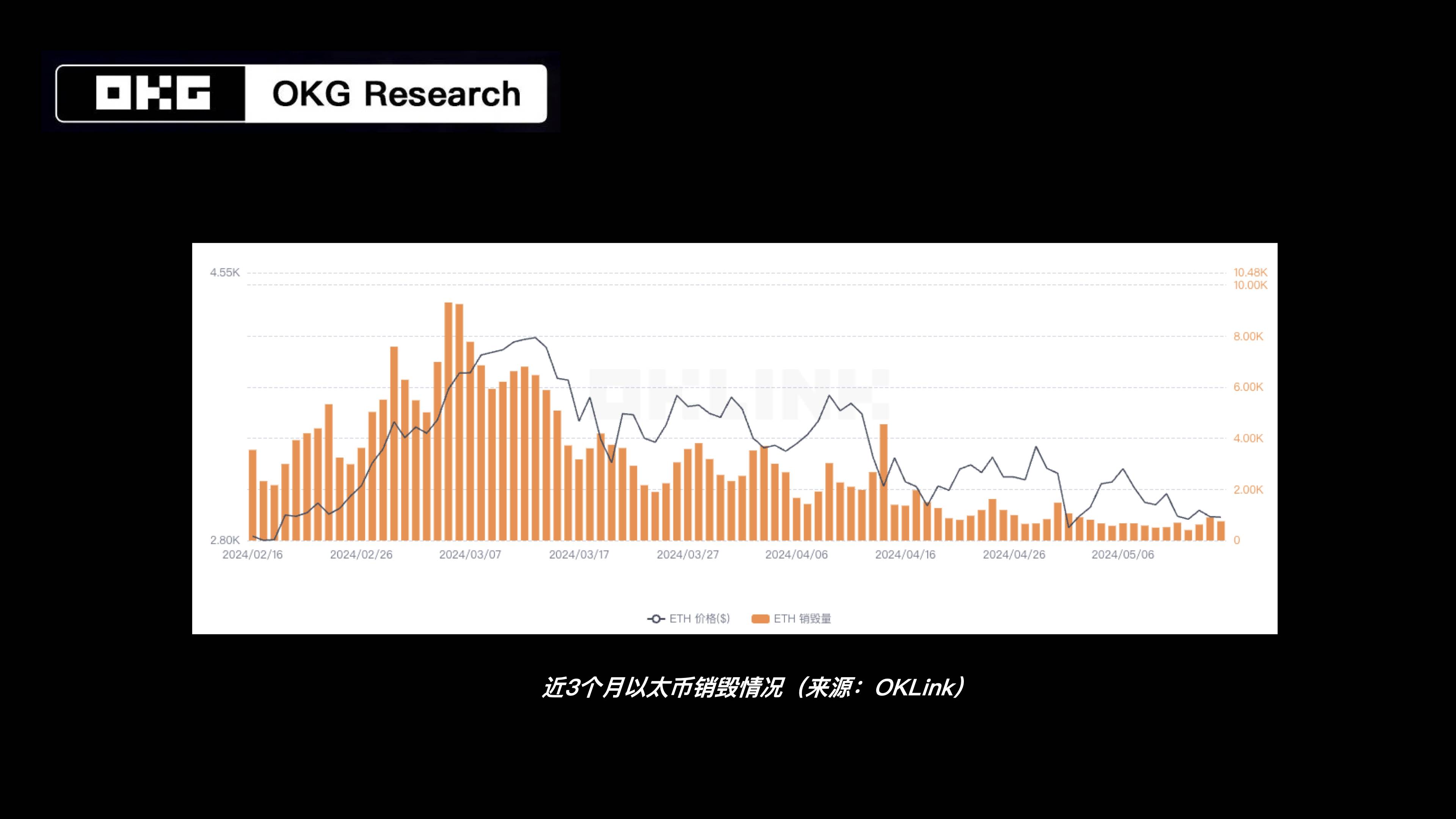

L’ETF très attendu sur Ethereum au comptant n’a pas non plus provoqué de « surprise » à court terme. Dans le marché actuel des ETF sur actifs virtuels au comptant à Hong Kong, les ETF sur Ethereum représentent seulement 15,11 % des parts, avec une taille sous gestion d’environ 327 millions de HKD — inférieure même à leur taille initiale. Cela s’explique notamment par la faiblesse récente de l’Ethereum : la mise à jour Cancun n’a pas entraîné l’essor collectif attendu des projets Layer 2. Bien que les frais de gaz (Gas fees) soient tombés à des niveaux historiquement bas, l’activité en chaîne n’a pas été relancée. Au contraire, les ajustements apportés par la mise à jour Cancun à la structure des frais de transaction ont plongé Ethereum dans un état d’inflation prolongé depuis plus d’un mois, affectant ainsi négativement les attentes du marché vis-à-vis de l’Ether.

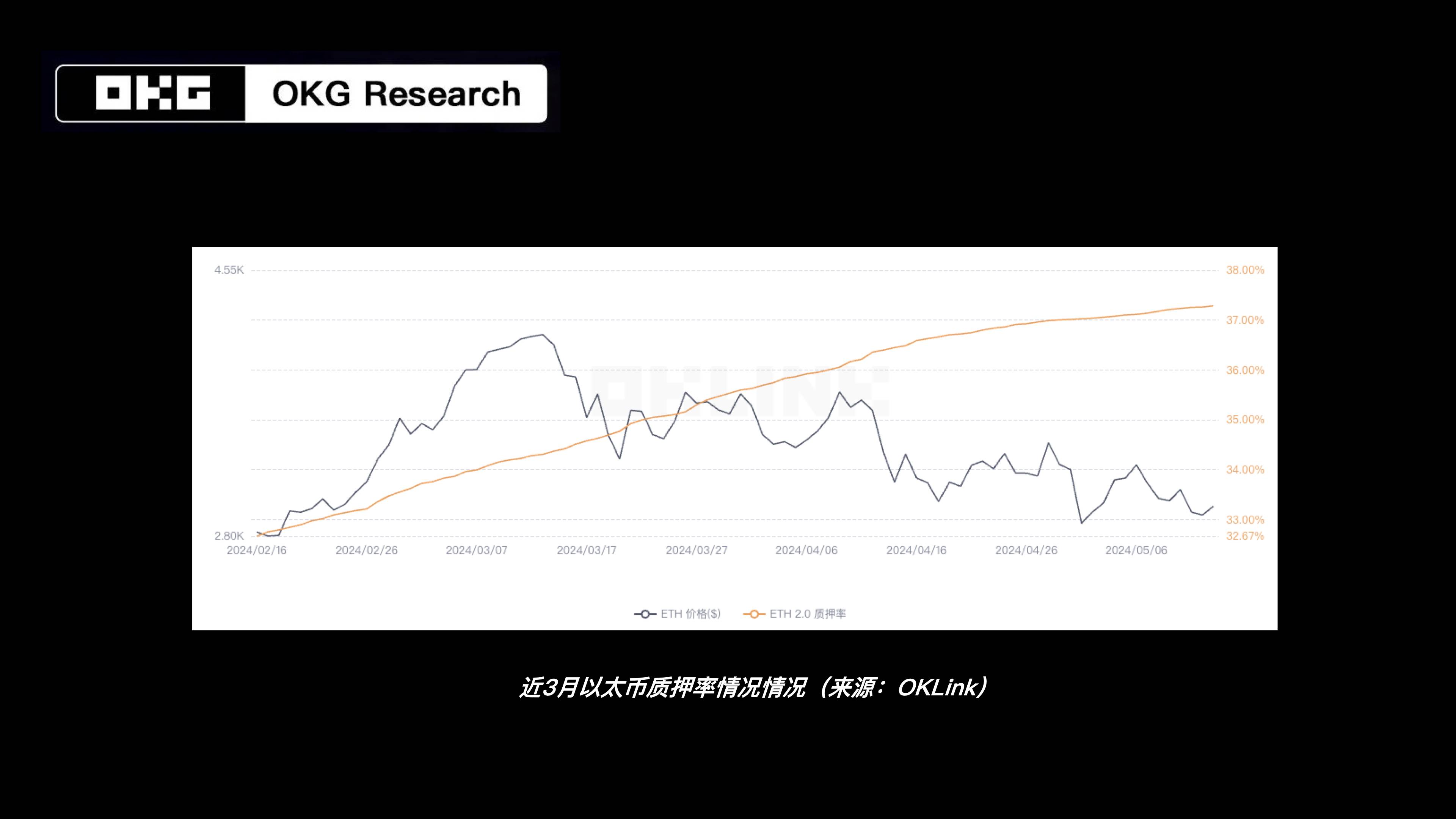

D’autre part, le fait que les ETF hongkongais sur Ethereum ne permettent pas actuellement le staking pourrait constituer un frein à l’attraction de nouveaux investisseurs. Nous estimons que la possibilité ou non de staking pourrait être un facteur déterminant de la taille future des ETF sur Ether. Actuellement, le rendement du staking sur Ethereum est d’environ 3,7 %. Que ce soit d’un point de vue narratif ou économique, les revenus supplémentaires générés par le staking constituent probablement un argument clé pour attirer les investisseurs, notamment ceux issus de la finance traditionnelle, et représentent une caractéristique différenciant clairement Bitcoin d’Ethereum. Les détenteurs existants d’Ether pourraient hésiter à participer aux ETF car cela impliquerait de renoncer à leurs revenus de staking. Quant aux nouveaux investisseurs, sauf s’ils croient fermement à l’écosystème Ethereum, ils auront tendance à privilégier les ETF sur Bitcoin face à ceux sur Ethereum.

3. Quelles perspectives pour les ETF sur actifs virtuels à Hong Kong ?

Étant donné que l’industrie s’accorde généralement à penser que la SEC américaine n’approuvera pas d’ETF sur Ethereum au comptant ce mois-ci, Hong Kong conserve un avantage de pionnier sur ce produit pendant une période indéterminée. Si l’écosystème Ethereum inverse sa tendance baissière, nous pensons que Hong Kong pourrait encore attirer de nouvelles liquidités vers ses ETF.

En dehors de cela, plusieurs autres développements prometteurs peuvent être attendus sur le marché hongkongais des ETF sur actifs virtuels :

Premièrement, puisque Hong Kong a déjà approuvé des ETF au comptant sur Ethereum, un actif basé sur le mécanisme PoS, il devient envisageable d’étendre cette approbation à d’autres jetons de blockchains principales utilisant également PoS, comme Solana. Leur entrée progressive sur les marchés financiers traditionnels via des ETF augmenterait considérablement l’attractivité de Hong Kong pour divers projets Web3, élargissant ainsi les perspectives futures des ETF sur actifs virtuels.

De plus, les ETF sur actifs virtuels au comptant représentent essentiellement une forme de titrisation des jetons : grâce à des procédures conformes, des actifs virtuels relativement marginaux deviennent des actifs boursables acceptés par les marchés traditionnels. Une fois que des actifs comme le Bitcoin ont accompli cette « transformation d’identité », les institutions financières peuvent utiliser les ETF comme base pour développer des produits dérivés tels que des produits à effet de levier, des services de prêt, ou de la gestion d’actifs. Ces innovations financières, auparavant difficiles à mettre en œuvre directement avec des actifs Bitcoin physiques, permettraient de mieux répondre aux besoins d’investissement dans les actifs virtuels.

À ce jour, Cathay Capital International a déjà lancé à Hong Kong un produit structuré basé sur des ETF sur actifs virtuels au comptant, tandis que Harvest Fund Management et ChinaAMC poursuivent leurs travaux sur la mise en gage de leurs produits ETF. Nous sommes convaincus que les ETF sur actifs virtuels, en tant qu’outils de trading sans friction, stimuleront davantage d’innovations financières. Les produits structurés et dérivés basés sur ces ETF au comptant offriront de nouvelles opportunités au marché hongkongais, accélérant ainsi l’intégration entre le système financier traditionnel et le marché des actifs virtuels.

Plus important encore, l’Institut OKLink a souligné lors d’entretiens avec des médias tels que le South China Morning Post que la signification du lancement d’ETF sur actifs virtuels à Hong Kong ne réside pas dans un impact immédiat majeur sur le marché, mais dans le signal fort qu’il envoie : les institutions financières locales s’ouvrent désormais pleinement aux actifs virtuels. Nous assisterons probablement prochainement à une participation accrue d’autres institutions financières au marché des ETF sur Bitcoin et Ethereum à Hong Kong, ou à un déploiement accéléré d’activités liées aux actifs virtuels par d'autres moyens, afin d’offrir à un public plus large des produits et services sur actifs virtuels.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News