L'impact des ETF sur les produits de cryptomonnaie à Hong Kong du point de vue de l'offre et de la demande

TechFlow SélectionTechFlow Sélection

L'impact des ETF sur les produits de cryptomonnaie à Hong Kong du point de vue de l'offre et de la demande

Mais à moyen et long terme, le mécanisme de souscription et de rachat en nature des ETF cryptos à Hong Kong ouvre une voie permettant aux actifs cryptos d’être convertis en actifs financiers traditionnels.

Auteur : Tom Analysis, chercheur affilié à SoSoValue

La Commission des valeurs mobilières de Hong Kong (SFC) a officiellement publié la liste des ETF spot sur actifs virtuels autorisés, incluant les ETF Bitcoin et Ethereum au comptant de China Asset Management (Hong Kong), Harvest Fund International et Boshi International. Ces six produits ETF spot ont ouvert leurs souscriptions initiales du 25 au 26 avril, et ont été cotés sur la Bourse de Hong Kong le 30 avril.

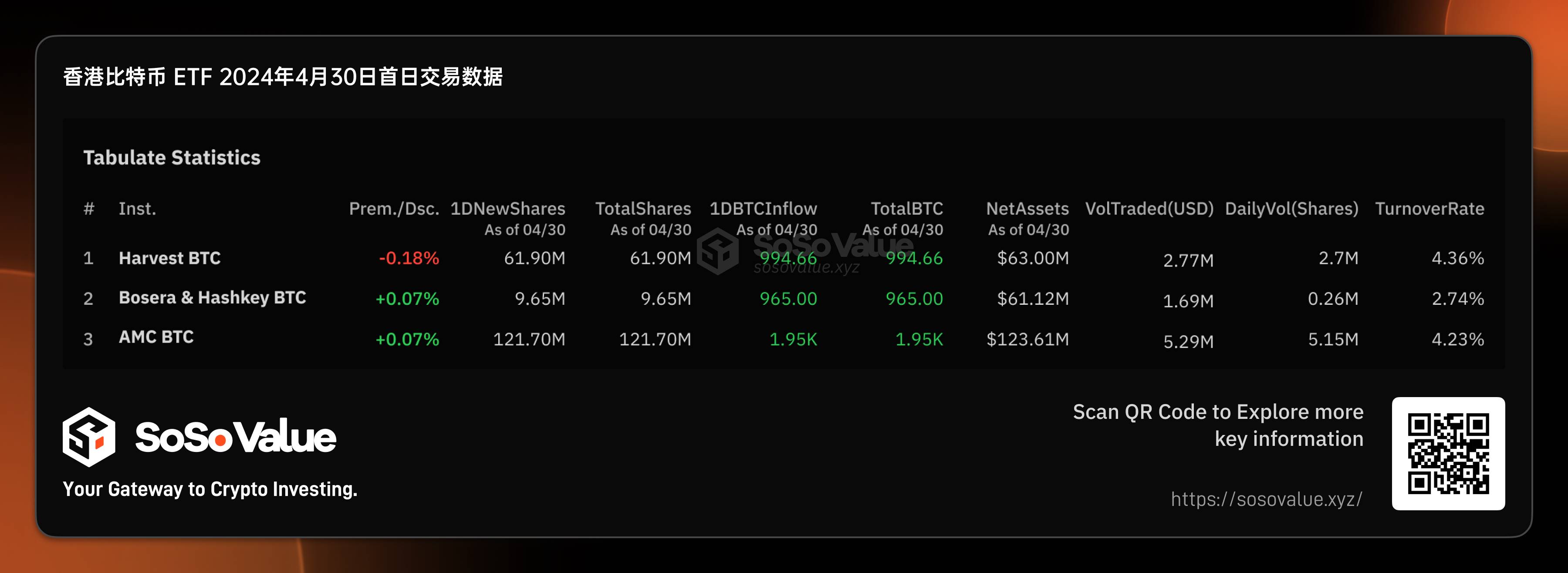

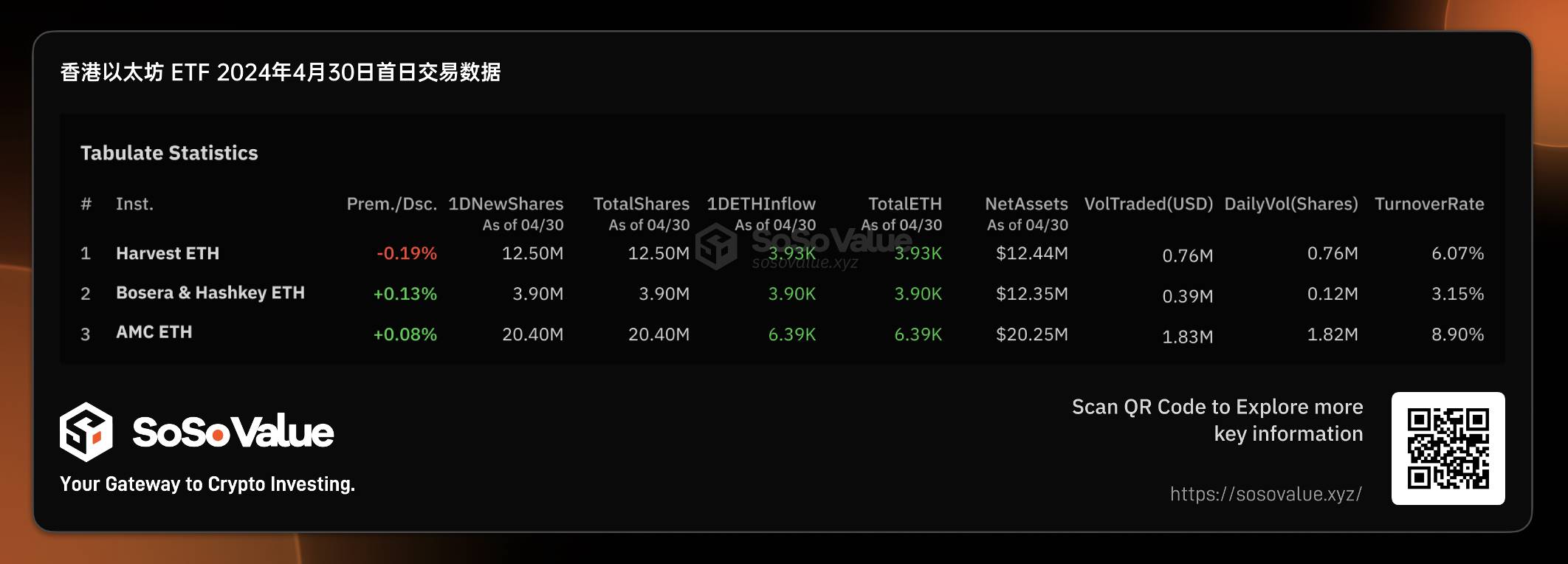

Grâce aux souscriptions initiales, ces six ETF de Hong Kong ont atteint une taille initiale satisfaisante. Selon les données de SoSo Value, la valeur nette totale des trois ETF Bitcoin s'élève à 248 millions USD, celle des trois ETF Ethereum à 45 millions USD, soit près de 300 millions USD au total. À titre de comparaison, les ETF Bitcoin américains, en excluant Grayscale (GBTC), qui a converti un trust existant, n’ont atteint qu’une valeur nette totale de 130 millions USD lors de leur première journée.

Toutefois, en termes de volume d’échanges le premier jour, les ETF cryptos de Hong Kong sont très loin derrière leurs homologues américains. D’après SoSo Value, le volume total des six ETF cryptos de Hong Kong le 30 avril n’était que de 12,7 millions USD, bien inférieur aux 4,66 milliards USD échangés aux États-Unis lors de l’introduction des ETF américains.

Nous observons donc une forte disparité entre la taille initiale et le volume d’échanges des ETF cryptos de Hong Kong. Quelle taille finale peuvent-ils atteindre ? Quel impact auront-ils sur le marché crypto ? Et comment saisir les opportunités d’investissement associées ? Dans cet article, nous analyserons ces questions via la relation offre-demande des ETF de Hong Kong.

Figure 1 : Aperçu des données des ETF spot crypto de Hong Kong (source : SoSo Value)

Côté demande : absence d’investisseurs chinois continentaux en RMB, limitant les flux entrants et expliquant le faible volume

L’accès aux ETF cryptos de Hong Kong reste strictement limité : les investisseurs du continent chinois ne peuvent pas y participer. Par exemple, Futu Securities exige que les utilisateurs ne soient ni résidents chinois continentaux ni américains pour pouvoir trader. Les fonds du continent espérés par le canal sud de connexion boursière restent interdits, et cette ouverture semble improbable à moyen terme.

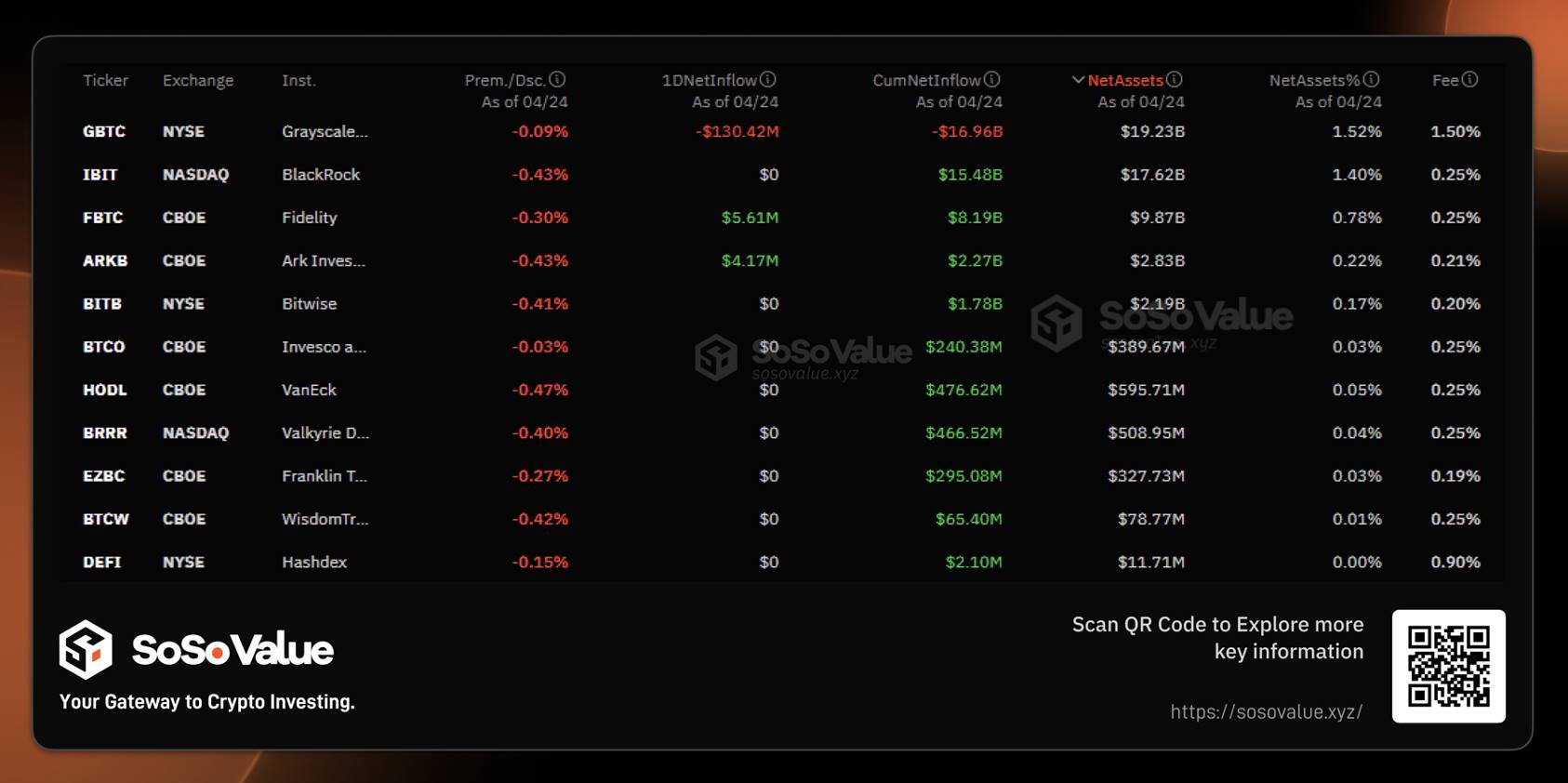

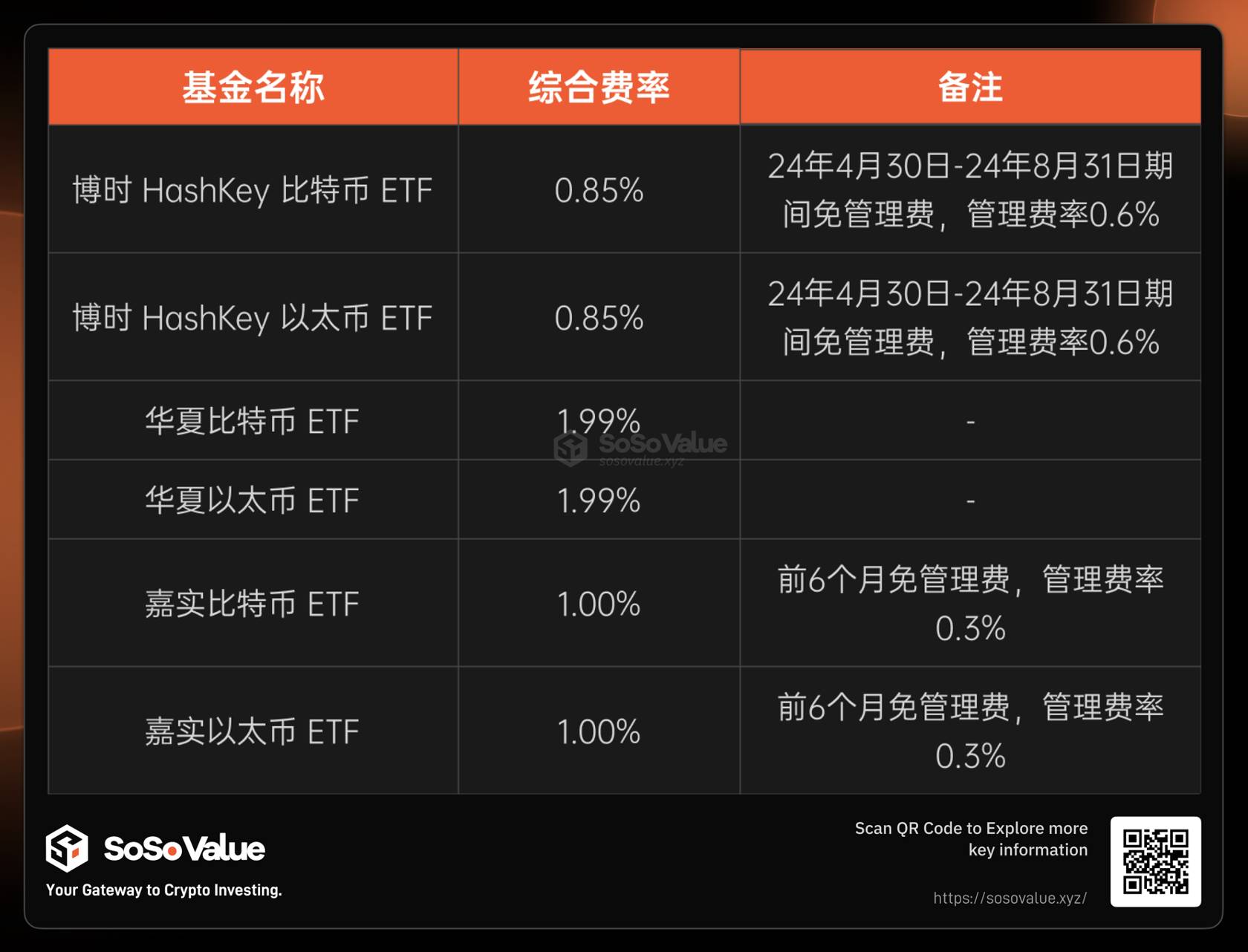

Au niveau des frais, les ETF cryptos de Hong Kong sont désavantagés par rapport à ceux des États-Unis, ce qui limite leur attrait pour les institutions souhaitant détenir à long terme. D’après SoSo Value, les principaux ETF Bitcoin américains comme IBIT ou CBOE affichent des frais de gestion autour de 0,25 %, tandis que les ETF Bitcoin de Hong Kong ont des taux plus élevés : 1,99 % pour China Asset, 1,00 % pour Harvest, et même 0,85 % pour Boshi, le plus bas. Même avec des réductions temporaires, ils restent moins compétitifs. Pour les investisseurs institutionnels, détenir des ETF Bitcoin américains revient donc moins cher.

À l’avenir, deux sources principales de demande sont envisageables : 1) les particuliers de Hong Kong. Les détenteurs d’une carte d’identité de Hong Kong bénéficient d’un accès facilité. Par exemple, pour acheter des ETF Bitcoin américains, il faut être un investisseur professionnel (PI), ce qui nécessite un portefeuille de 8 millions HKD ou un patrimoine total de 40 millions HKD. Les ETF Bitcoin de Hong Kong, eux, sont accessibles aux particuliers, avec des horaires adaptés au fuseau asiatique — un avantage clé. 2) les investisseurs traditionnels intéressés par Ethereum. Ces ETF Ethereum étant les premiers au monde, ils pourraient attirer des investisseurs qui croient dans Ethereum mais rencontrent des difficultés pratiques pour détenir directement la cryptomonnaie.

Figure 2 : Frais des ETF Bitcoin américains (source : SoSo Value)

Figure 3 : Frais des ETF cryptos de Hong Kong (source : SoSo Value)

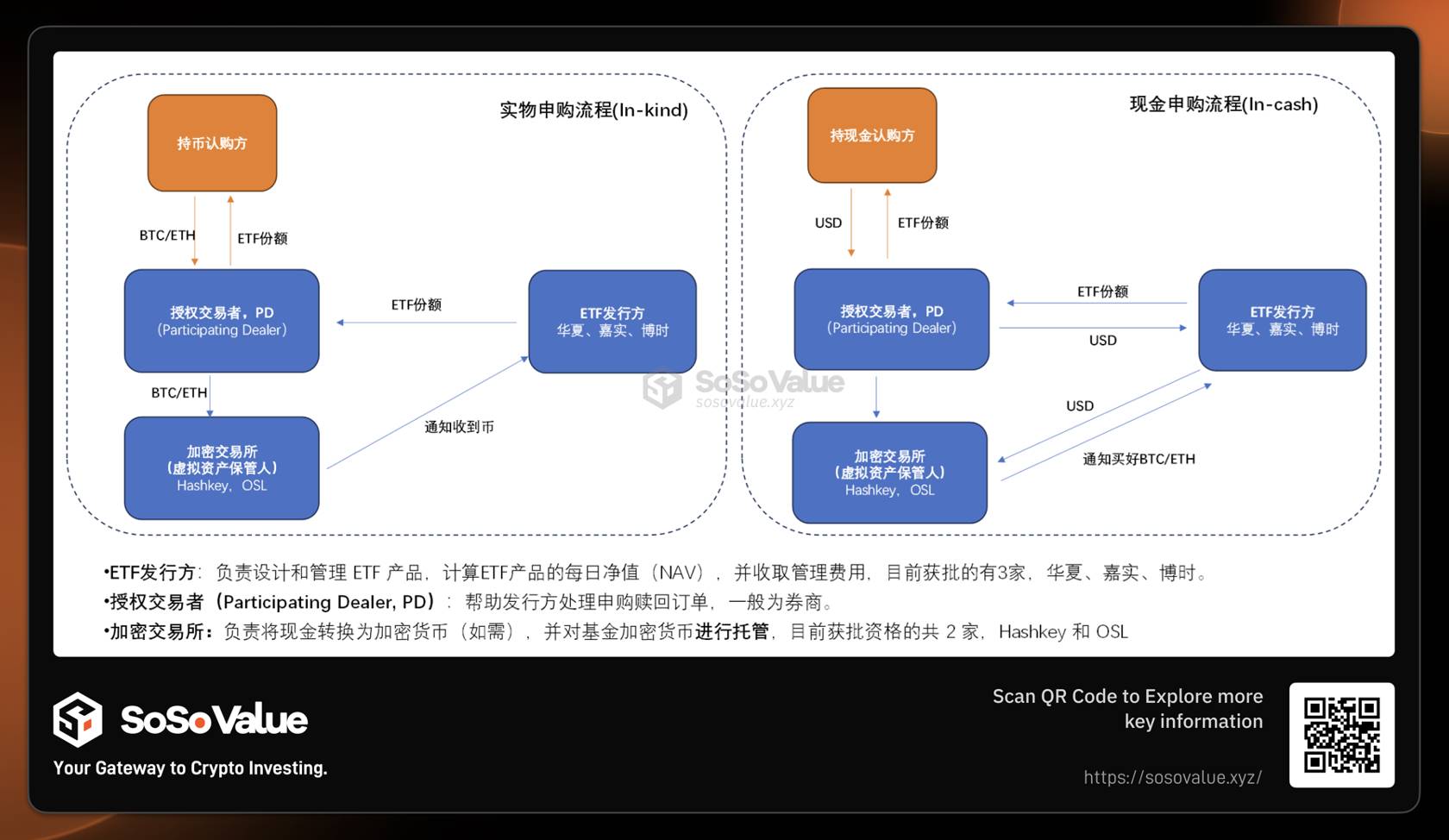

Côté offre : le mécanisme de création/remboursement en nature (in-kind) augmente l’offre d’ETF et booste la taille initiale

La principale différence entre les ETF cryptos de Hong Kong et les ETF Bitcoin américains : En plus du cash, le mécanisme de création/remboursement en nature (in-kind) est également disponible. Cela signifie que côté offre, les ETF cryptos de Hong Kong bénéficient de fournisseurs supplémentaires.

Le remboursement en nature signifie que les investisseurs peuvent échanger des cryptomonnaies (Bitcoin ou Ethereum) contre des parts d’ETF, au lieu de liquidités. Lors de la création, l’investisseur fournit des cryptos pour obtenir des parts ; lors du remboursement, il rend ses parts contre les cryptos correspondants.

En comparant les processus de souscription (voir Figure 4), deux différences majeures apparaissent :

1) Les détenteurs de cryptos peuvent souscrire directement avec leurs actifs : Pour les grands détenteurs, comme les mineurs, il devient simple de convertir leurs cryptos en parts d’ETF. Ces parts peuvent ensuite être conservées, rachetées en espèces ou vendues directement à la Bourse de Hong Kong, offrant une grande flexibilité.

2) Pour le marché crypto, les souscriptions en nature n’apportent pas de nouveaux flux, elles impliquent simplement un transfert de cryptos entre comptes. Seules les souscriptions en espèces génèrent une véritable pression acheteuse sur la chaîne.

Ainsi, les souscripteurs des ETF cryptos de Hong Kong incluent non seulement les investisseurs traditionnels en espèces, mais aussi les grands détenteurs de cryptos. Bien que les proportions exactes ne soient pas encore publiées, selon OSL, plus de 50 % des parts créées lors du lancement auraient été souscrites en nature. C’est pourquoi la taille initiale des ETF cryptos de Hong Kong a pu atteindre près de 300 millions USD — un succès dû largement aux souscriptions en nature. Toutefois, ces parts, une fois sur le marché secondaire, pourraient se transformer en pression vendeuse.

Figure 4 : Comparaison des processus de souscription en nature vs en espèces pour les ETF cryptos de Hong Kong

Analyse combinée offre-demande : surveiller le taux de décote/prime pour identifier les opportunités

Contrairement aux ETF Bitcoin américains, où on peut suivre le flux net quotidien pour mesurer l’impact sur le prix des actifs crypto, l’analyse des ETF de Hong Kong est plus complexe, car les données des fonds ne distinguent pas clairement les souscriptions en nature et en espèces. Dans ce contexte, le taux de décote/prime sur le marché public (Bourse de Hong Kong) devient un indicateur clé.

Comme analysé précédemment, dans les échanges boursiers, le taux de décote/prime reflète parfaitement l’équilibre offre-demande. Si un ETF est en décote, cela signifie une pression vendeuse supérieure à la demande. Les market makers peuvent alors acheter des parts en décote à la bourse, puis les racheter auprès de l’émetteur, réalisant ainsi un arbitrage. Ce mécanisme réduit la taille du fonds et retire des fonds du marché crypto — un effet négatif. On peut résumer cela ainsi : décote → pression vendeuse → rachat possible → impact négatif sur le marché crypto. Inversement, une prime → pression acheteuse → création possible → impact positif.

Selon SoSo Value, à la clôture du 30 avril, seuls les ETF Bitcoin (3439.HK) et Ethereum (3179.HK) de Harvest affichaient une légère décote (-0,18 % et -0,19 %). Tous les autres étaient en prime, avec un pic à +0,33 %. Le premier jour montre donc une pression vendeuse modérée et une demande relativement solide. Compte tenu de l’influence des market makers à l’introduction, ce taux de décote/prime doit être suivi régulièrement. S’il reste durablement positif, cela pourrait attirer davantage de souscriptions, notamment de détenteurs de cryptos, et faire dépasser la taille des ETF 500 millions USD. En revanche, si la décote s’installe, il faudra craindre des rachats via arbitrage, entraînant des ventes de cryptos par les émetteurs et une pression baissière sur le marché.

Figure 5 : Mécanisme d’impact offre-demande des ETF cryptos de Hong Kong (source : SoSo Value)

Une autre valeur importante des ETF cryptos de Hong Kong : créer un canal de conversion entre actifs crypto et actifs financiers négociables

Bien que l’approbation rapide des ETF cryptos de Hong Kong ait probablement un impact à court terme moindre que celle des ETF américains, à moyen et long terme, le mécanisme de souscription en nature ouvre une voie cruciale pour convertir des actifs crypto en actifs financiers traditionnels. En échangeant des cryptos contre des parts d’ETF, celles-ci acquièrent une valorisation transparente et une liquidité reconnue par les marchés traditionnels. Posséder des parts d’ETF crypto peut servir de preuve d’actif dans le système financier classique, permettant ainsi des opérations à effet de levier comme des emprunts, ou la construction de produits structurés. Ce pont entre crypto et finance traditionnelle renforce la reconnaissance et la monétisation des actifs numériques.

D’un point de vue macroéconomique et stratégique, l’approbation par Hong Kong des ETF Bitcoin et Ethereum constitue une étape majeure pour le marché crypto mondial. Cette politique influencera durablement le paysage financier des communautés chinoises, et marque un progrès significatif vers la légitimation des cryptomonnaies dans le système financier global.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News