Que apporte le restaking à Ethereum ?

TechFlow SélectionTechFlow Sélection

Que apporte le restaking à Ethereum ?

L'impact positif du Restaking sur ETH Staking est globalement bien inférieur à celui de la mise à niveau de Shanghai.

Rédaction : NingNing

Le fondement de la valeur du restaking réside dans les AVS d’EigenLayer. Du point de vue de l’économie de l’espace bloc, les Rollup L2 consistent à abstraire et revendre l’espace bloc d’Ethereum, tandis que les AVS consistent à abstraire et vendre la sécurité économique d’Ethereum.

Un postulat théorique circule sur le marché : bien que le restaking augmente la charge du consensus d’Ethereum, les projets LRT offrant des taux de rendement plus élevés pourraient stimuler le taux de mise en gage (staking) et le prix d’ETH, renforçant ainsi la sécurité économique du réseau principal.

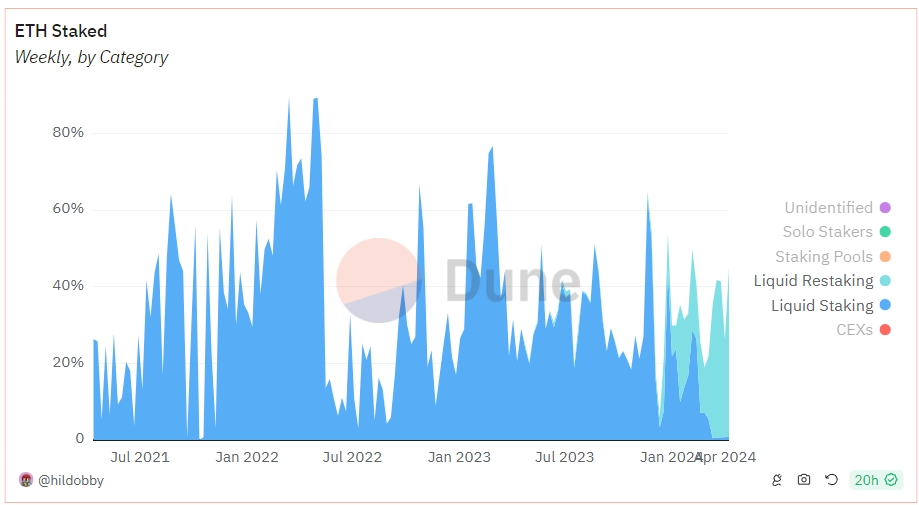

En consultant les tableaux de données on-chain de Dune, on constate toutefois certaines divergences entre cette hypothèse et la réalité :

1. La tendance à la croissance nette des entrées ETH grâce au phénomène de FOMO autour du restaking a été très brève, ne durant que du 19 janvier au 13 février de cette année, soit moins d’un mois. Actuellement, bien que les flux nets restent légèrement positifs, ils se situent au plus bas historique.

L’impact positif sur le staking d’ETH reste globalement bien moindre par rapport à celui observé après la mise à niveau de Shanghai.

2. Depuis le début de l’année 2024, le nombre total d’ETH mis en staking est passé de 29,206 millions à 32,1214 millions, soit une croissance de 10 %. Toutefois, la pente de cette croissance est presque identique à celle observée durant la période de stagnation du marché au T3 2023. Or, janvier 2024 coïncide justement avec la phase d’ajustement du marché suite à l’approbation des ETF Bitcoin.

On peut donc observer que le PMF (Product Market Fit) des projets de restaking repose davantage sur un fort rendement passif en ETH combiné à une période de correction du marché, plutôt que sur la narration liée aux AVS d’EigenLayer.

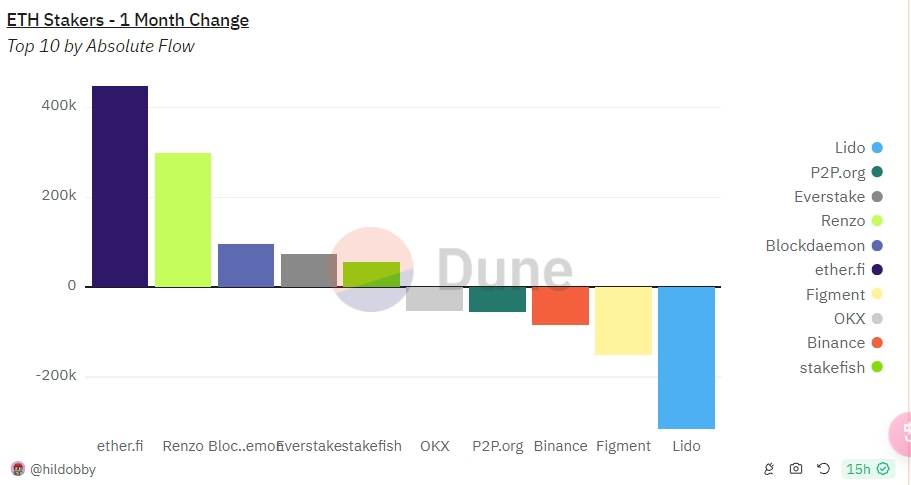

3. Les projets de restaking comme Etherfi et Renzo absorbent progressivement la part des nouveaux apports en staking détenue précédemment par des LST tels que Lido ou Rocket Pool. À ce jour, les projets de restaking contrôlent environ 40 % de la part des nouveaux flux en staking.

4. En termes mensuels, les protocoles et plateformes traditionnels de staking tels que Lido, Figment, Binance ou http://P2P.org connaissent des sorties nettes, alors que les protocoles de restaking comme Etherfi et Renzo attirent massivement les entrées nettes.

Il convient toutefois de noter que Figment et Binance investissent activement au premier marché dans l’incubation de protocoles de restaking, tandis que Lido adopte une posture passive, freiné par sa proximité avec le seuil critique de 1/3 de part de marché en staking.

Ainsi, le restaking peut être perçu comme une offensive coordonnée menée conjointement par les projets de restaking et leurs concurrents directs contre Lido.

Dans ce processus, Lido perd de la part de marché mais gagne en sécurité éthique au sein de l’écosystème Ethereum. Quant à Figment et Binance, il s’agit simplement d’un transfert interne d’actifs, acceptant une perte partielle de revenus passifs afin d’émettre de nouveaux actifs en période de marché haussier. Etherfi constitue ainsi le premier cas de succès avéré.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News