10 grands thèmes DeFi sur Solana à surveiller en 2024

TechFlow SélectionTechFlow Sélection

10 grands thèmes DeFi sur Solana à surveiller en 2024

Solana dispose de l'un des agrégateurs les plus puissants, Jupiter étant en tête.

Rédaction : YASH AGARWAL

Traduction : TechFlow

Introduction

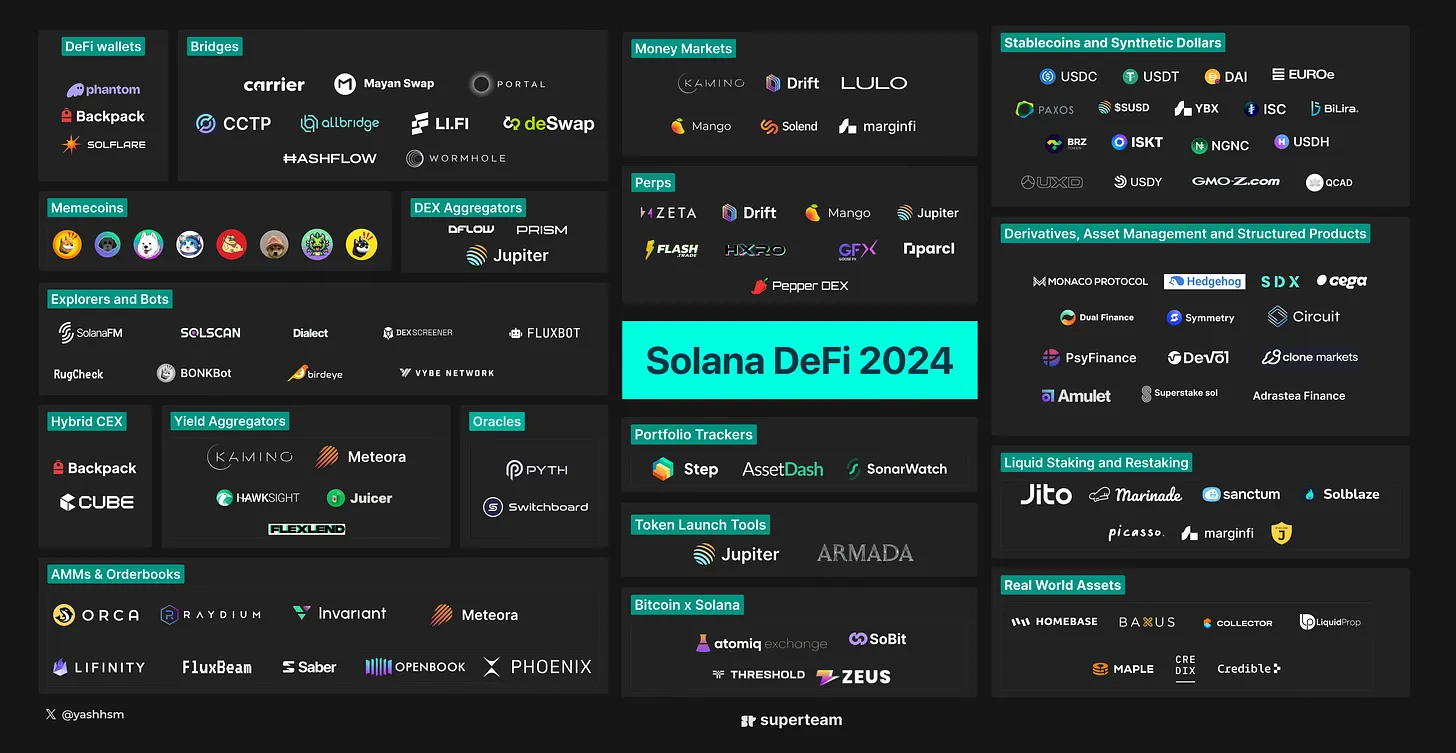

Le DeFi Solana performe très bien, avec une valeur totale verrouillée (TVL) et un volume de transactions DEX quotidien dépassant tous deux 4 milliards de dollars. Mené par d'excellents protocoles DeFi 1.0 tels que Marinade, Phoenix, Jito, MarginFi, Kamino, BlazeStake, Solend, Jupiter, Meteora, Orca, Raydium, Lifinity, Sanctum et Drift, l'écosystème DeFi Solana est pleinement mobilisé. Ces équipes ont résisté à l'effondrement de FTX, ont construit durant les creux du marché baissier, et sont maintenant prêtes à récolter les fruits de leurs efforts.

Cependant, les nouvelles équipes entrant dans l'écosystème DeFi Solana montrent des performances mitigées, en partie à cause du manque de nouvelles narratives et du faible nombre de projets se concentrant sur les nouveaux mécanismes Only Maybe (OPOS) de Solana.

Il est désormais temps de s'intéresser aux nouvelles idées DeFi et d'encourager davantage d'équipes à construire dans ce domaine afin de stimuler l'activité économique de Solana.

Cet article vise à présenter les 10 premiers thèmes, chacun accompagné d'idées prometteuses à explorer. Bien que nous nous concentrons sur Solana, certains de ces thèmes peuvent également s'appliquer à d'autres blockchains hautes performances.

Dans cet article, nous aborderons :

-

Les stablecoins DeFi

-

Les LST, le MEV et la re-staking

-

Les marchés monétaires

-

Les dérivés de taux d'intérêt

-

Les RWA et la composableité DeFi

-

Les contrats perpétuels et les produits dérivés

-

L'infrastructure DeFi

-

Le MemeFi et le DeFi social

-

Les protocoles évoluant vers des plateformes

-

Les interfaces (agrégateurs UX)

Thème 1 : Les mécanismes de stablecoins DeFi deviendront plus diversifiés

Nous avons besoin de plus de stablecoins natifs au DeFi agissant comme des monnaies DeFi, formant des paires de liquidités sur les DEX et les protocoles de prêt. Principalement, leur utilité est motivée par le rendement. Les stablecoins DeFi manquent d'utilité en tant que moyen d'échange (c'est-à-dire pour les transactions).

Les stablecoins ou les dollars synthétiques peuvent être classés grossièrement en plusieurs catégories :

-

Les stablecoins adossés à des devises fiduciaires, comme USDC, USDT et EURC. M0 est un nouveau joueur attendu sur Ethereum.

-

Les stablecoins CDP, comme DAI et Frax.

-

Les stablecoins adossés à des LST, incluant :

-

Des structures CDP, comme eUSD de Lybra et mkUSD de Prisma.

-

Des projets delta-neutres, comme Ethena et Resolv Labs (UXD sur Solana était un précurseur).

-

Les stablecoins adossés à des actifs réels (RWA), comme USDV, USDY, USDM et ISC.

-

Les versions synthétiques proposées par des DEX perpétuels, comme Synthetix (sUSD) et Aevo (aUSD).

-

Les stablecoins algorithmiques, comme Gyroscope, qui utilise des réserves isolées pour réduire les risques de corrélation, et met en œuvre un mécanisme de stabilisation dynamique utilisant une courbe d'obligations décroissante pour les rachats.

Sur Solana, deux stablecoins soutenus par des LST sont en plein essor : YBX de MarginFi et SUSD de Jupiter, ainsi que des projets très précoces comme Surge Finance.

Conseils Alpha pour les développeurs :

-

De nouveaux mécanismes de conception inspirés des stablecoins Ethereum.

-

Stratégie d'entrée sur le marché : la plupart des stablecoins rencontrent des difficultés initiales en matière de liquidité et d'attrait ; puisque l'utilité principale est le rendement, cela peut être un angle intéressant. Par exemple, l'augmentation du taux d'épargne DAI amélioré (EDSR) a conduit à une hausse de la circulation du DAI, entraînant environ 1,5 milliard de dépôts DAI supplémentaires (environ 30 % de l'offre totale de DAI). USDV accorde des rendements à des mineurs validés comme les projets DeFi pour augmenter sa circulation, puis peut aussi récompenser ses propres utilisateurs (pensez à comment le DAO Arbitrum distribue des ARB à des projets qui offrent des ARB aux utilisateurs).

-

Le populaire stablecoin Ethereum Ethena (émis à plus de 1,3 milliard de dollars) devrait bientôt arriver sur Solana. On pourrait aussi construire un « Solena », avec un mécanisme similaire à Ethena mais utilisant SOL. Toutefois, la cotation des LST Solana sur les CEX et la profondeur des contrats perpétuels SOL restent un obstacle majeur, mais cela viendra progressivement.

Le cas des marchés forex (FX) sur chaîne

Le marché des changes est gigantesque, avec un volume quotidien dépassant 6 000 milliards de dollars. L'apparition de stablecoins fiduciaires bien approvisionnés en liquidités pourrait ouvrir la voie à des marchés forex spot sur chaîne via des carnets d'ordres et des AMM. Imaginez qu'un commerçant accepte un paiement en USDX et le convertisse immédiatement en YENX, avec le routage effectué par Jupiter via plusieurs sources de liquidité. Tôt ou tard, quelqu'un construira une plateforme de change spot sur Solana.

Thème 2 : Le (re-)staking et les LST — La monétisation de SOL

Le paysage LST de Solana est désormais dominé par trois principaux acteurs : Jito, Solblaze et Marinade. Sanctum est un autre acteur intéressant dans le domaine des LST, résolvant les problèmes de liquidité et proposant un modèle LST-as-a-service. Pourtant, le nombre de LST reste très limité, alors qu'une plus grande diversité bénéficierait à la décentralisation du réseau. En outre, les LST sont des contributeurs majeurs au DeFi, et augmenter leur dépôt dans les marchés de prêt/emprunt ou les pools LP renforcera la valeur totale verrouillée (TVL) sur chaîne.

Conseils Alpha pour les développeurs :

-

Plus de LST : malgré un faible engouement initial, de nouveaux LST peuvent encore pénétrer le marché et capter une part significative grâce à des incitations tokenisées. Par exemple, Solblaze a utilisé des incitations BLZE et misé sur l’intégration DeFi pour passer de 30 000 SOL à 3 millions de SOL en seulement 8 mois.

-

Une autre stratégie consiste à suivre de nouveaux mécanismes de conception. Par exemple, adopter le modèle à double jeton de Frax Ether (plus de 1 milliard de TVL), qui comprend deux jetons :

-

frxETH : indexé 1:1 à ETH, sans accumulation de rendements de mise en staking.

-

sfrxETH : accumule les rendements du staking.

-

Cela permet aux ETH mis en staking de générer des rendements supérieurs tout en assurant une profonde liquidité à frxETH et une intégration complète dans l’écosystème. Comparé à des produits similaires comme rETH, frxETH bénéficie d’un TVL DeFi plus élevé grâce à Fraxlend et aux incitations de liquidité.

-

Les validateurs lançant leurs propres LST : avec la hausse du MEV et des frais prioritaires, on verra probablement des validateurs lancer leurs propres LST et partager davantage de récompenses avec les stakers pour les attirer. Sanctum est un projet clé dans cette évolution.

-

Les optimiseurs de rendement pour LST : par exemple, Kamino Multiply propose des coffres clés en main qui exploitent un effet de levier circulaire (staker des LST, emprunter SOL → staker SOL contre des LST → répéter). Ce domaine peut accueillir de nombreux produits (détaillé plus loin).

-

La re-staking de SOL : Solana pourrait adopter une couche de sécurité partagée / re-staking similaire à celle d’Ethereum, permettant aux projets d’amplifier leurs rendements via la re-staking et d’accéder aux meilleurs validateurs. Contrairement à Ethereum où les AVS sont des rollups, chaînes d’applications ou ponts nécessitant une sécurité économique, Solana n’a pas encore adopté la modularité.

Toutefois, cela mérite exploration : les AVS sur Solana pourraient être des réseaux Keepers de type Clockwork, des chaînes d’applications façon Pythnet, ou tout réseau « aligné SOL » nécessitant une sécurité économique comme DePIN. Si l’idée de Rollapp/chaîne d’applications sur Solana prend racine, la narrative de re-staking SOL pourrait devenir énorme !

-

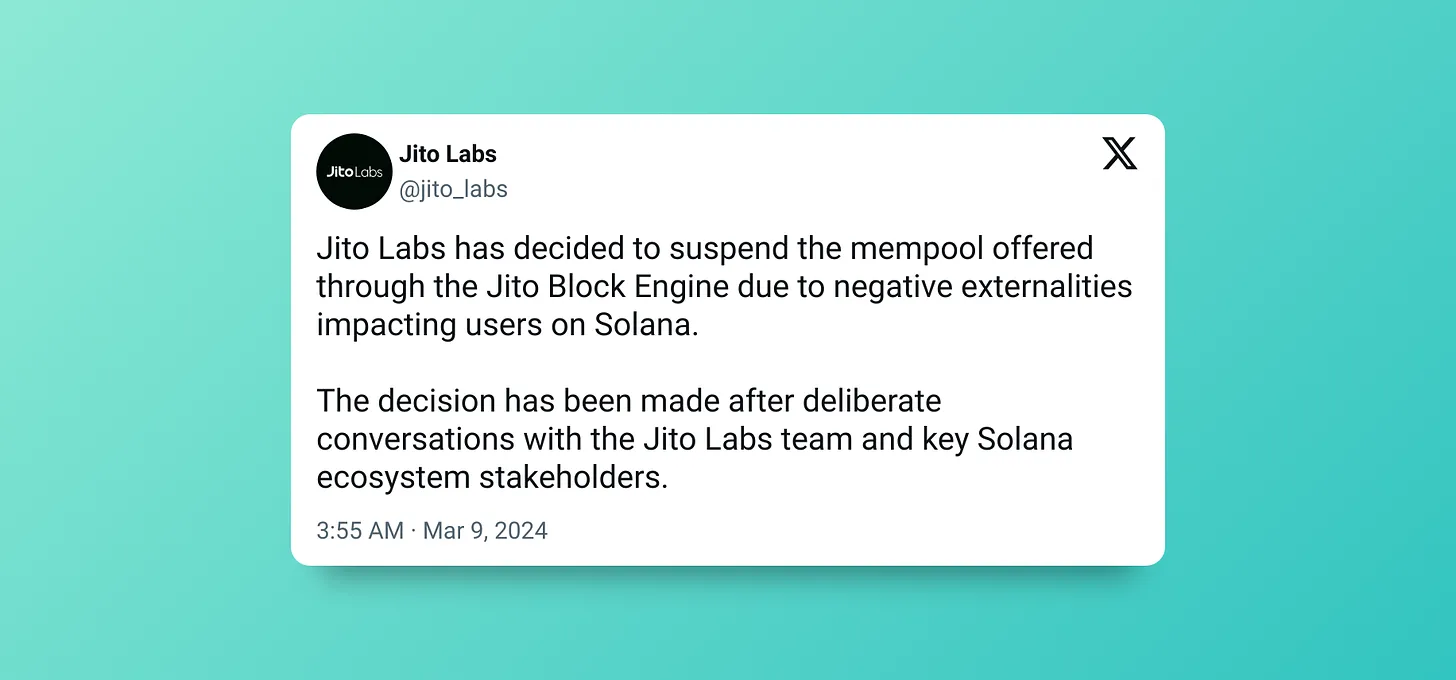

Concernant le MEV : récemment, Jito Labs a suspendu son service mempool fourni par le Jito Block Engine en raison de l’augmentation des attaques sandwich. Cette décision a suscité des réactions variées : certains saluent l’attitude proactive de Jito, tandis que d’autres craignent un transfert vers des transactions privées et le développement de nouveaux mempools privés.

Avec la croissance de l’activité DeFi, le MEV ne fera qu’augmenter, et les projets (et LST) peuvent tirer parti de cette tendance.

Comparé à Ethereum, la proportion de SOL dans les LST reste faible (<5 %), ce qui doit être corrigé. Globalement, il est temps d’améliorer la monétisation de SOL, afin que la hausse du prix de SOL soit capturée par l’écosystème DeFi.

Thème 3 : Les marchés monétaires de nouvelle génération

Bien que les marchés monétaires fondamentaux (prêt/emprunt) comme Solend (300 millions), MarginFi (800 millions) et Kamino (1,1 milliard) soient établis, il est temps d’innover sur les mécanismes de conception pour les rendre plus efficaces. Par exemple, MarginFi manque encore de mode eMode (fonctionnalité d’Aave v3) qui améliore l’efficacité du capital.

Se concentrer sur une meilleure efficacité du capital : en tant que protocoles blue-chip de prêt/emprunt comme MarginFi et Kamino, consommez vos points et lancez votre jeton ; les utilisateurs exigeront une meilleure efficacité du capital, surtout sur le marché du staking liquide.

Conseils Alpha pour les développeurs :

-

De nouveaux mécanismes de conception : par exemple, des mécanismes intéressants explorés par des projets EVM :

-

Alchemix propose des prêts auto-remboursables, permettant d’utiliser une série de jetons sans risque de liquidation.

-

Euler v2 adopte une architecture modulaire composée de caisses de crédit ERC-4626 (piscines de prêt) connectées via des contrats EVC (Ethereum Vault Connector). Cela permet aux développeurs de créer et activer sans permission des coffres de prêt avec différentes configurations (choix du collatéral, oracle, TVL, taux d’intérêt, etc.). Cela crée des effets de réseau et concentre la liquidité, car les parts d’un coffre peuvent servir de collatéral dans tout autre coffre de l’écosystème Euler.

-

Morpho Blue améliore l’efficacité du capital.

S’inspirer des nouveaux protocoles et conceptions innovantes d’Ethereum n’est pas une mauvaise chose. C’est mieux que simplement créer un fork d’Aave v3.

-

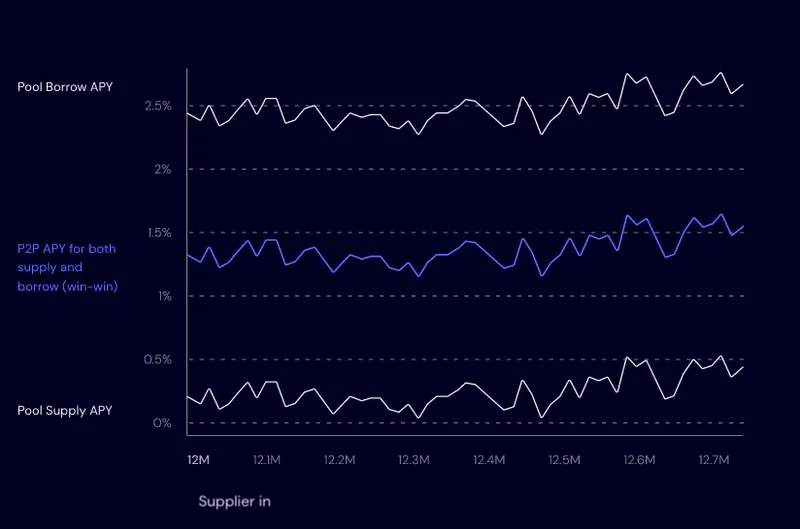

Optimiseurs pour les marchés monétaires existants : prenons le marché SOL de MarginFi, où un écart important existe entre les taux de prêt et d’emprunt, situation presque universelle. Cela provient du mécanisme de pool, dont l’utilisation insuffisante fait baisser les rendements : [taux de prêt = taux d’emprunt × taux d’utilisation].

Une solution possible serait de construire quelque chose comme Morpho Optimizer, où la liquidité fournie est jumelée dynamiquement (utilisation effective de 100 %) quand des emprunteurs arrivent. Pour la liquidité jumelée, le taux du prêteur égale celui de l’emprunteur : les intérêts ne sont pas partagés. Quand elle n’est pas jumelée, elle retourne au pool sous-jacent (MarginFi ou Kamino). Altitude est aussi une bonne référence. Flexlend et JuicerFi sont bien placés pour construire cela.

-

Prêts à taux fixe : actuellement, la plupart des protocoles de prêt P2P (ex. MarginFi et Solend) suivent des taux flottants (variables), créant un grand écart à faible utilisation, formant un système bancaire similaire au TradFi, avec des marges élevées mais un pool comme intermédiaire. Les prêts à taux fixe constituent une solution à ce problème.

La part de marché des prêts à taux fixe en DeFi est inférieure à 1 %, alors qu’en TradFi, les taux fixes dominent à environ 98 %, pour plusieurs raisons :

-

Passivité : le modèle pair-pool n’a pas de date d’échéance, donc nécessite moins de maintenance.

-

Effet Lindy : les taux variables sont éprouvés, ce qui crée un effet Lindy semblable au TVL collant.

Comme indiqué dans le rapport Delphi, les prêts à taux fixe en DeFi n’existent pratiquement pas. La fermeture du protocole Yield et celle de Notional Finance v2 (parti de 1 milliard de TVL, retombé à 17 millions) montrent un manque de demande. Notional v3 se tourne vers les prêts variables et coffres à effet de levier. Exactly Finance gagne en traction avec de nouvelles idées, mais fortement subventionné par des incitations OP et des émissions de jetons locaux. Term Finance est un autre projet à surveiller. Une équipe capable de résoudre tous les défis (ex. faciliter la gestion du prêt) et lancée avec des incitations pourrait conquérir un marché potentiellement immense.

Lulo Finance (même équipe que Flexlend) expérimente cette solution sur Solana, mais sans attrait notable jusqu’à présent. Bien que les taux fixes posent des problèmes et soient peut-être « en avance sur leur temps », ils méritent d’être explorés.

-

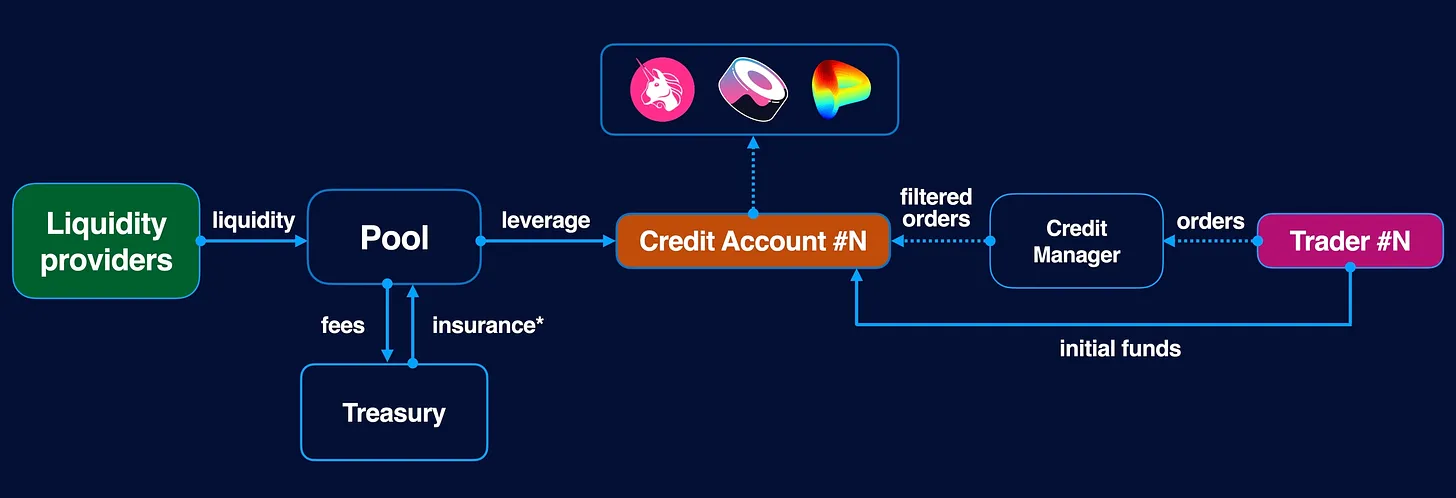

Gearbox pour Solana : Gearbox est un protocole de levier composable (levier via prêt, avec intégration écosystémique étendue). Solana étant intrinsèquement hautement composable, il peut s’intégrer à de multiples protocoles comme AMM et LST. Supposons un marché haussier, avec de nombreux nouveaux projets lançant des programmes d’incitation à haut APY, pouvant être intégrés ici pour du staking liquide avec levier.

Une idée voisine pourrait être la dette d’entreprise, où des sociétés générant des revenus sur chaîne pourraient émettre des obligations pour lever des fonds. Voyez cela comme un financement basé sur les revenus (RBF), mais transparent et entièrement sur chaîne. Cela permet à des entreprises rentables de lever des fonds sans diluer leurs jetons.

Thème 4 : Les dérivés de taux d’intérêt — Un territoire inexploré

Les dérivés de taux d’intérêt (IRD) constituent le deuxième plus grand marché après le forex, avec une valeur nominale de 450 à 600 000 milliards de dollars. Comparer directement ces chiffres absolus au TradFi peut ne pas être pertinent. Toutefois, la nature émergente du marché DeFi (notamment Solana) offre de grandes opportunités. Outre les rendements issus des contrats de gestion d’actifs (marchés monétaires), cela pourrait favoriser la création organique de rendements.

Conseils Alpha pour les développeurs :

En s’inspirant du TradFi, plusieurs idées intéressantes peuvent être explorées :

-

Swap de taux d’intérêt sur LST : un contrat forward permettant aux parties d’échanger un taux fixe contre un taux variable, et inversement. En bref, si vous voulez un taux de staking fixe, vous pouvez conclure un accord avec quelqu’un prêt à prendre le risque d’un taux variable.

Cela sera très attractif pour une nouvelle catégorie d’institutionnels et de particuliers souhaitant exposer au DeFi sans trop spéculer. Dans le TradFi, les swaps se font entre institutions financières ; en DeFi, ce sera pair-à-pair. On peut choisir de payer ou de recevoir un rendement fixe. Les LST comme JitoSOL ou mSOL, via des swaps de rendement de dividende (SRS), sont des actifs cibles idéaux, considérés comme le

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News