Point de vue : Ce qui compte dans le capital-risque crypto, c'est de saisir en premier l'opportunité narrative

TechFlow SélectionTechFlow Sélection

Point de vue : Ce qui compte dans le capital-risque crypto, c'est de saisir en premier l'opportunité narrative

Le marché des cryptomonnaies privilégie l'attention portée aux projets plutôt que les flux de trésorerie. La meilleure stratégie d'investissement consiste à anticiper les domaines thématiques susceptibles de susciter un fort intérêt au cours des un à trois prochains trimestres, plutôt que d'adopter une approche traditionnelle d'« investissement contre-courant » dans des projets stagnants.

Rédaction : @reganbozman

Traduction : Baihua Blockchain

Dans le monde du capital-risque, il est largement admis que les profits proviennent de l'adoption de points de vue contraires à la majorité, mais corrects.

Cependant, dans le domaine du capital-risque crypto, cette idée est absolument fausse — ce qui compte uniquement, c'est votre capacité à prédire à l'avance la direction de l'opinion du marché.

Voici quelques réflexions décousues sur ce que nous appelons l'économie mémétique (memetic economy) :

1. Investissement contrarien

En capital-risque, être logique et avoir raison n'est généralement pas suffisant — si de nombreux autres investisseurs partagent la même opinion, le marché l'intègrera déjà dans ses prix.

Cette vision applique plus ou moins l'hypothèse des marchés efficients aux marchés privés.

Prenons comme exemple approfondi les entreprises B2B, la catégorie la plus importante en capital-risque et aussi la plus facile à évaluer.

Généralement, une entreprise B2B financée par du capital-risque :

(a) ne possède pas d'importants actifs, et

(b) connaît une croissance rapide.

Nous pouvons donc supposer que leur valorisation repose sur les flux de trésorerie futurs.

Bien sûr, cela n’est pas toujours vrai : sur un marché ou dans un secteur en plein essor, les investisseurs sont prêts à payer davantage pour un ensemble donné de flux de trésorerie, mais je pense que cette approche est globalement valable.

Un « investisseur contrarien » est quelqu’un qui s’oppose ou rejette l’opinion dominante. Ainsi, dans le contexte du capital-risque, être un investisseur contrarien signifie fondamentalement chercher le plus grand écart entre les attentes du marché concernant les flux de trésorerie futurs d’une startup et les flux réels à venir.

Lorsque vous entendez un capital-risqueur expérimenté raconter sur un podcast comment il a découvert très tôt une société aujourd’hui valorisée à 10 milliards de dollars, il y a souvent une anecdote montrant que le premier tour de financement de cette société n’était pas populaire.

L’investisseur avait fait le bon pari contrarien. En pratique, plusieurs approches permettent cet investissement contrarien.

(a) Investir dans des zones géographiques ou des secteurs verticaux négligés.

(b) Savoir quelque chose que les autres ignorent.

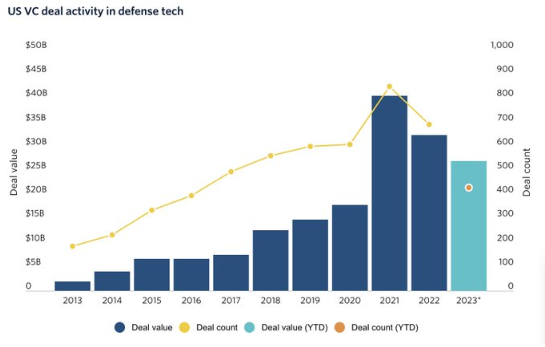

Je pense que l’option A est beaucoup plus facile que l’option B, donc plus courante. Par exemple, investir dans les technologies de défense a longtemps été impopulaire.

Si vous avez eu la clairvoyance de prévoir que ce secteur allait croître, vous êtes bien récompensé. Il existe plusieurs raisons à cette désaffection — clientèle limitée, cycles de vente extrêmement difficiles.

À mesure que le potentiel du secteur devient plus évident, de plus en plus d’acteurs affluent, rendant la concurrence plus intense. Il est probablement plus difficile de réaliser des bénéfices aujourd’hui qu’en 2017 ou au moment où Anduril a levé son financement initial.

Les transactions coûtent plus cher, les entreprises font face à davantage de concurrents, etc.

En capital-risque, être « juste » signifie généralement qu’un événement de liquidité s’est produit — par exemple une introduction en bourse (IPO) ou une acquisition.

Si vous intervenez lors du tour amorce (seed round), il est généralement nécessaire (mais pas toujours) que de grands fonds entrent après vous, car développer une entreprise à grande échelle nécessite souvent beaucoup de capitaux.

Tous ces acteurs du marché se concentrent plus ou moins sur les flux de trésorerie futurs.

Il existe bien sûr des exceptions.

Certains actifs intellectuels (IP) peuvent ne pas générer de revenus actuellement, ou potentiellement à l’avenir.

Une acquisition peut être stratégique plutôt que purement financière.

Mais dans l’ensemble, « l’argent règne sur tout » (Cash Rules Everything Around Me, CREAM).

Si vous faites un investissement contrarien en phase amorce dans un secteur peu suivi, et que vous vous avérez avoir raison, parfois ce secteur devient brûlant d’actualité.

Par exemple, Anduril pourrait bien devenir une entreprise valorisée à 10 milliards de dollars, et les investisseurs du tour amorce obtiendront un bon retour.

Pour cette raison entre autres, les technologies de défense deviennent de plus en plus populaires. Pourtant, la popularité du secteur n’est pas une condition préalable au profit.

Si vous soutenez une entreprise de SaaS agricole basée en Iowa dont le chiffre d’affaires récurrent annuel (ARR) atteint 100 millions de dollars, quelqu’un achètera cette activité, et vous obtiendrez un bon rendement.

Vous n’avez pas besoin que l’Iowa ou le SaaS agricole devienne tendance.

Il existe une application fintech kazakhe appelée http://kaspi.kz qui a fait son introduction en bourse l’année dernière avec une valorisation de 20 milliards de dollars.

Un excellent résultat pour les investisseurs précoces.

Le Kazakhstan pourrait rester un marché inactif pour le capital-risque, mais Kaspi génère des milliards de dollars de revenus chaque année — cela n’a donc aucune importance.

2. Différences entre marchés crypto et marchés traditionnels

Beaucoup arrivent en crypto depuis Sand Hill Road ou Wall Street avec leur Rivian, et échouent complètement, car ces marchés fonctionnent différemment :

-

Différents participants au marché

-

Valeur accordée à des choses différentes

Si vous faites un investissement en phase amorce dans une startup traditionnelle, vous vous intéressez à :

-

Ceux qui peuvent valoriser votre participation (investisseurs en capital-risque tardif)

-

Les acquéreurs potentiels (sortie / liquidité)

-

Ceux qui seront prêts à acheter les actions de l’entreprise lors de sa cotation publique

Si une entreprise génère des flux de trésorerie, c’est une grande opportunité. Si vous faites un investissement en phase amorce dans une startup crypto, vous vous intéressez à :

-

Ceux qui peuvent valoriser vos actifs (investisseurs en capital-risque tardif)

-

Ceux qui seront prêts à acheter le Token sur le marché ouvert (sortie / liquidité)

Bien qu’il existe quelques investisseurs tardifs, ils sont peu nombreux.

Au cours des douze derniers mois, seulement 11 fonds ont dirigé ou co-dirigé un tour de financement supérieur à 10 millions de dollars.

Les investisseurs en phase tardive sont extrêmement rares.

Cela rend encore plus critique la performance du Token sur les marchés publics, car les startups crypto ne peuvent pas, comme leurs homologues traditionnelles, exister pendant une décennie sur le marché privé.

Compte tenu du marché relativement petit du capital développement en crypto, les participants aux marchés publics gagnent en importance.

Oui, certaines institutions participent aux marchés crypto, mais si on exclut le Bitcoin (BTC) et l’Ethereum (ETH), quelle proportion des Tokens pensez-vous être détenue par des investisseurs particuliers ?

Plus de 80 %.

Votre liquidité finale provient donc principalement des investisseurs particuliers.

Peu importe ce que vous faites en phase amorce, vous devez vous assurer, plus ou moins, que les investisseurs particuliers seront enthousiasmés à l'idée d'acheter ce Token sur le marché ouvert.

Sur ce point crucial de la liquidité finale, nous sommes face à un marché totalement différent de celui du capital-risque traditionnel.

Ceci nous amène à la deuxième grande différence entre crypto et capital-risque. Qu'est-ce que le marché crypto valorise ?

Je peux vous donner un indice — ce n’est pas les flux de trésorerie.

Le marché crypto valorise l’attention. Que signifie l’attention ?

Cela signifie que vous faites partie de la narration actuelle.

Cela signifie que la communauté crypto parle de vous.

Cela signifie que les investisseurs particuliers veulent posséder votre Token.

Cela signifie que votre communauté crée des mèmes intéressants.

Cela signifie que d'autres projets souhaitent établir des « partenariats ».

Regardez DEPIN et $HNT. Être leader du secteur aide à intégrer la narration, et peut être plus important que les flux de trésorerie réels. Peut-être que ce n’est pas ainsi que ces marchés fonctionneront toujours, mais c’est leur mode de fonctionnement actuel.

Vous pouvez consulter DEPIN Ninja et constater aisément ce phénomène, ou examiner les 100 premiers selon Coingecko et rechercher une corrélation entre FDV (valeur boursière entièrement diluée) et flux de trésorerie. Mais elle n’existe pas.

J’ai mentionné précédemment qu’en capital-risque, réussir dans une catégorie différente ne requiert pas nécessairement que celle-ci devienne tendance.

Si une entreprise génère des flux stables, les investisseurs viendront. Évidemment, dans un marché qui ne valorise pas les flux de trésorerie, cette logique ne tient pas.

Dans un marché fondé sur l’attention, vous avez absolument besoin que la catégorie dans laquelle vous investissez devienne tendance à un moment donné.

Ainsi, la meilleure stratégie de capital-risque consiste à tenter de prédire l’évolution de la narration. Que signifie « anticiper la narration » ? Y entrer plus tôt que les autres.

C’est en partie contrarien, mais pas totalement. Cela signifie que l’attention n’est pas encore là. Ce n’est pas que l’attention existe déjà et soit rejetée.

3. Conclusion

Revenons à la définition de « l’investisseur contrarien » : « Une personne qui s’oppose ou rejette l’opinion commune. »

Dans le marché crypto actuel, un véritable comportement contrarien consisterait à investir dans des écosystèmes stagnants, comme Polkadot, Tezos ou ICP. Ce serait probablement une excellente manière de perdre de l’argent. La plupart des acteurs expérimentés du marché n’agissent pas ainsi, car ils savent que c’est une mauvaise stratégie.

Le marché crypto valorise l’attention et accorde une haute importance aux nouveautés.

Investissez donc du capital dans les domaines que vous pensez deviendront majoritaires dans les 1 à 3 prochains trimestres.

Il existe bien sûr quelques exceptions — acheter SOL après l’effondrement de FTX et soutenir les sociétés Solana n’était pas populaire ; saluons ceux qui l’ont fait.

Ils ont été récompensés.

Mais je pense que si vous aviez commencé dès le début du troisième trimestre à investir dans SOL ou l’écosystème Solana, ajusté au risque, vous auriez pu obtenir des performances similaires, car cette opération devenait alors plus cohérente dans le domaine du capital-risque.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News