Revoir 14 projets de premier plan, du zéro à l'accomplissement : qu'ont-ils exactement bien fait ?

TechFlow SélectionTechFlow Sélection

Revoir 14 projets de premier plan, du zéro à l'accomplissement : qu'ont-ils exactement bien fait ?

La plupart des projets ont des équipes expérimentées, aucun n'est composé d'équipes amateurs.

Auteur : Zixi.eth

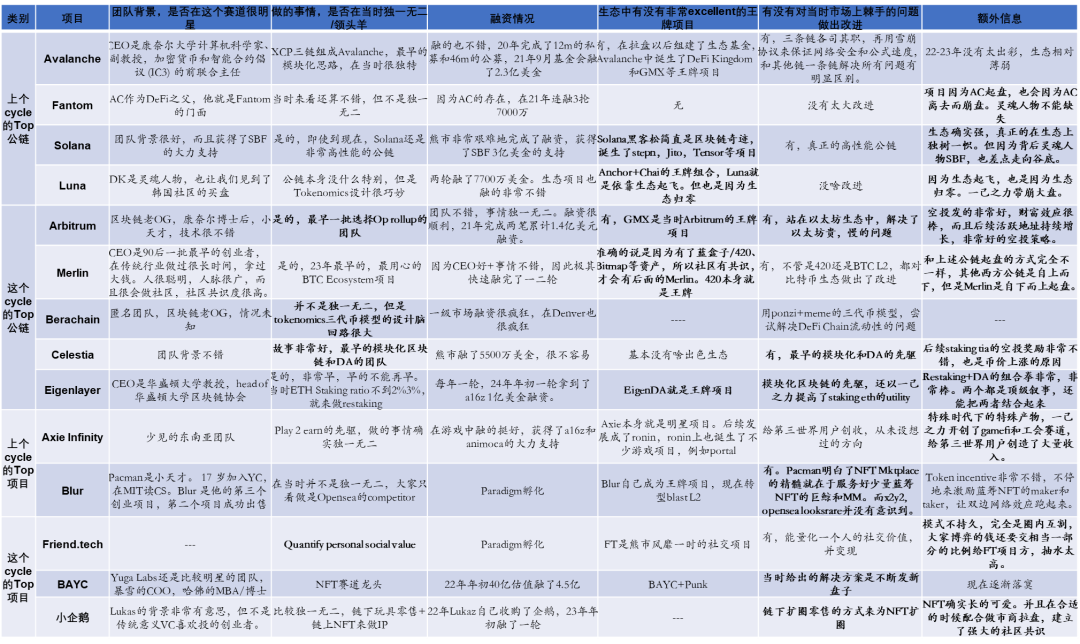

Une semaine s'est écoulée. Merci à mes abonnés Twitter pour leurs retours. Nous avons finalisé une synthèse sur ce que ces 14 projets ont réellement fait lors de leur phase initiale, du zéro à un. Un grand merci à @DGZbro et @JimsYoung_ pour leur aide précieuse — certains contenus proviennent directement de leurs contributions. Nous avons sélectionné Avalanche, Fantom, Solana, Luna, Arbitrum, Merlin, Berachain, Celestia, Eigenlayer, Axie Infinity, Blur, FT, BAYC et le petit pingouin. Ces projets couvrent à la fois le précédent cycle et celui en cours, tant au niveau des blockchains qu’au niveau des produits.

Synthèse

1.【Équipes exceptionnelles】 : La grande majorité des projets possèdent une équipe solide, aucune n’est issue du simple amateurisme. La plupart des fondateurs sont docteurs, professeurs d’université ou entrepreneurs à succès. Les équipes occidentales dominent largement.

2.【Anticipation stratégique du marché】 : Les projets leaders actuels ou futurs ont démarré avec des idées souvent perçues comme inaccessibles, voire incompréhensibles, car radicalement innovantes.

3.【Soutien institutionnel fiable】 : Obtenir un financement auprès d'investisseurs majeurs est essentiel pour décoller. Cela ne garantit pas le succès, mais son absence limite fortement le potentiel de croissance.

4.【L’écosystème : avantage compétitif central en phase intermédiaire/finale】 : Pour les projets infrastructure (infra), la capacité à traverser les cycles repose sur l’émergence d’un ou deux projets phares dans leur écosystème. Une blockchain peut démarrer sans écosystème, mais seule celle dotée d’un véritable écosystème résistera quand la vague se retirera. Construire cet écosystème doit être une priorité absolue. Ce sont les projets emblématiques qui permettent à une blockchain de franchir les cycles. Pour les projets orientés produit, une fois arrivés à une certaine échelle, ils peuvent descendre en profondeur et se transformer eux-mêmes en blockchain.

5.【Innovation】 : Qu’il s’agisse d’un produit ou d’une blockchain, il faut impérativement résoudre un problème concret du marché, avec une solution unique et non copiée.

1. Avalanche : Équipe solide + approche technique originale = forte capacité de levée de fonds et écosystème florissant

2021 a été indéniablement la saison des altcoins, surtout en deuxième moitié d’année. Avec Ethereum atteignant plus de 4000 $ et des frais de gaz très élevés, sans L2 opérationnels, utilisateurs et capitaux ont commencé à fuir vers d'autres L1. Bien que Solana ait été le plus spectaculaire à cette période, l’attention du marché s’est progressivement tournée vers Avalanche, notamment pour les raisons suivantes :

1) Équipe Avalanche de haut niveau. Emin Gün Sirer, PDG : chercheur en informatique et professeur adjoint à l’université Cornell. Il a développé le protocole de consensus Avalanche à la base de la plateforme, aujourd’hui CEO et cofondateur d’Ava Labs. Ancien professeur adjoint en informatique à Cornell, ancien codirecteur de l’initiative IC3 sur les cryptomonnaies et contrats intelligents. Reconnu pour ses travaux sur les systèmes pair-à-pair, les systèmes d’exploitation et les réseaux informatiques.

2) Approche technique novatrice. Considéré comme l’un des premiers à proposer une vision « modulaire ». Grâce à ses trois chaînes XCP : la chaîne X pour créer et échanger des actifs, la chaîne C pour les contrats intelligents, la chaîne P pour coordonner validateurs et sous-réseaux, utilisant le mécanisme de consensus par avalanche (gossip). À l’époque, cette architecture semblait audacieuse, une excellente idée.

3) Grâce à 1+2, sa capacité de levée de fonds est impressionnante. En 2020, 12 millions en vente privée et 46 millions en offre publique ; en septembre 2021, la fondation lève 230 millions USD, puis 18,5 millions via son accélérateur d’écosystème en novembre. Cette puissante levée de fonds combinée à des market makers agressifs a permis aux petits investisseurs de découvrir, comprendre et croire au projet, générant ainsi une forte demande populaire.

4) Avalanche dispose alors d’un projet phare : Defi Kingdoms, un projet DeFi+GameFi extrêmement créatif, illustrant élégamment les concepts DeFi via un jeu visuellement plaisant. Par la suite, DFK devient une Appchain d’Avalanche, propulsant la notoriété du réseau. D’autres projets solides comme GMX et TraderJoe renforcent également l’écosystème.

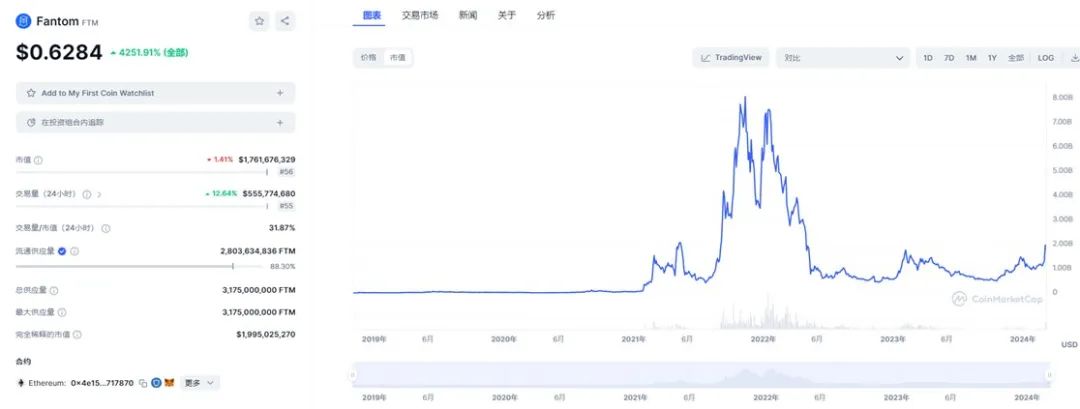

2. Fantom : Une figure charismatique porte la blockchain vers les sommets… puis vers l’abîme

Le personnage central de Fantom est AC, un ancien OG de DeFi, fondateur de Yearn Finance et Phantom. YFI ayant créé un mythe mille fois multiplié pendant le marché haussier, la communauté place de très grands espoirs en AC, le surnommant même le « père du DeFi ».

1) L’équipe parle d’elle-même : AC est le visage de Fantom ;

2) Fantom a levé 40 millions lors de son ICO en 2018 ;

Durant le marché haussier de 2021, trois nouvelles levées successives : Alameda (35M), Blocktower (20M), Hyperchain (15M). Après le fort recul de mai,

Ftm progresse rapidement grâce à :

1) AC promeut activement le projet, la communauté lui fait confiance ;

2) Fortes levées de fonds, permettant à Fantom de consacrer 370 millions de tokens (environ 200M$) à stimuler son écosystème, entraînant une croissance fulgurante de la DeFi sur la chaîne.

Pourquoi Ftm s’effondre dès 2022 ?

1) Le projet monte grâce à AC en tant que cofondateur, mais s’effondre aussi avec son départ. L’absence de cette figure charismatique fait perdre confiance à la communauté ;

2) Écosystème banal, aucune innovation, uniquement de la DeFi, tous des projets copiés. Dans la crypto, les grands projets réussissent par leur unicité — belle ou laide, peu importe — mais jamais par copie.

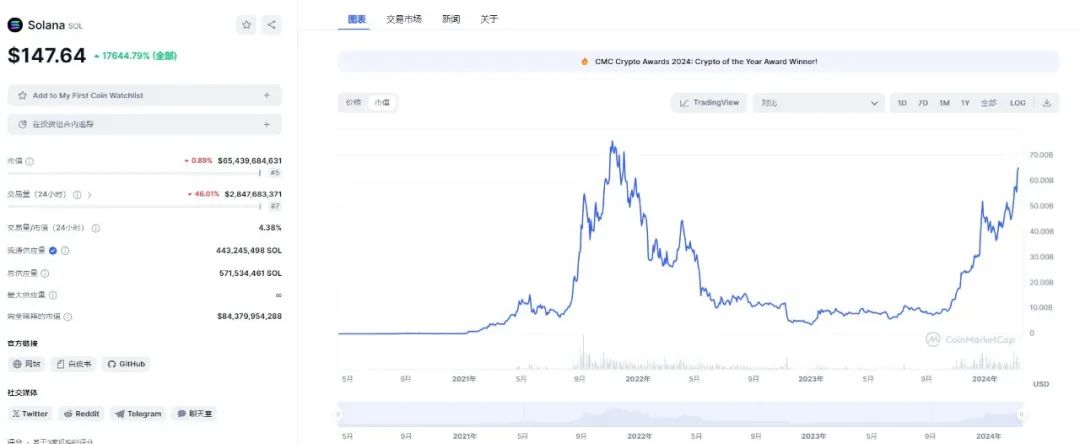

3. Solana : hauts et bas, miracles nés des hackathons, renaissance en plein marché baissier, écosystème singulier

Les débuts de Solana furent difficiles en termes de levée de fonds. Malgré une équipe talentueuse, lever des fonds entre 2018 et 2019 fut ardu. Sur un marché de plus en plus sceptique face aux histoires de blockchains hautes performances, Solana devait rivaliser avec d’autres projets, restant encore peu connu. Mais persévérance sur le produit et attitude pragmatique attirent progressivement les investisseurs.

Un point crucial dans l’histoire de Solana concerne le choix stratégique entre Multicoin et les fondateurs. Multicoin, premier investisseur, insiste pour que Solana soit coté rapidement afin de bâtir une marque et un consensus communautaire. Les fondateurs préfèrent d’abord lancer un mainnet stable et fiable. Ce choix s’avère judicieux, posant les bases d’une future collaboration avec SBF, à la recherche d’une blockchain performante.

Facteurs clés de sa croissance du zéro à un :

1) L’implication de SBF a joué un rôle décisif. Non seulement il investit dans Solana, mais son équipe développe Serum, boostant considérablement la visibilité et la légitimité du réseau. On disait même que 70 % du TVL de Solana reposait sur les épaules de SBF.

2) Les hackathons de Solana ont engendré plusieurs miracles. Grâce à des hackathons et incitations variées, Solana a cultivé une communauté active de développeurs, moteur de son écosystème. Des projets majeurs comme Magic Eden, Stepn et jito sont nés de là.

3) Sous SBF, Solana utilise le pumping pour créer des miracles. L’effet de richesse est le meilleur marketing.

4) Malgré l’effondrement de FTX et les fortes volatilités, Solana maintient sa communauté développeurs et ses activités. Grâce à des incitations continues et à des hackathons, il améliore son infrastructure et stimule l’innovation, prouvant sa résilience — clé pour survivre au marché baissier. De plus, l’écosystème Solana diverge progressivement de celui d’Ethereum, notamment avec la migration massive de projets DePIN.

Bonnes références + effet de richesse par pumping + présence de SBF attirent de nombreux développeurs et projets. Sa haute performance attire aussi des projets uniques.

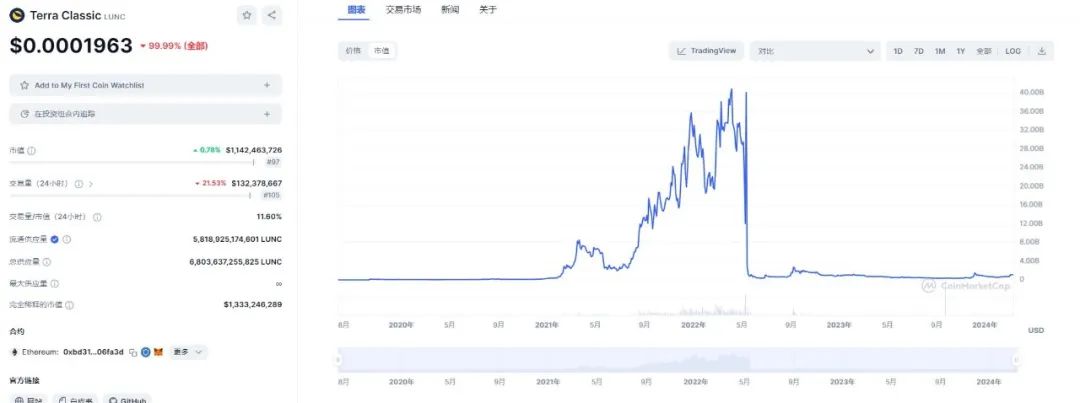

4. Terra : monte grâce à sa double spirale token + taux élevés, s’effondre à cause de cette même structure

Facteurs clés du passage de zéro à un pour Terra :

1) L’équipe : Do Kwon, diplômé de Stanford, bon profil. Très actif sur Twitter, excellent communicateur.

2) Blockchain nationale sud-coréenne, source de FOMO intense en Corée. Des VC coréens, 3AC, etc., ont fait fortune grâce à Terra, puis tout perdu. Deux tours de financement totalisant 77 millions USD.

3) Au niveau écosystème, Luna+UST s’appuient sur un mécanisme d’arbitrage et l’offre-demande pour stabiliser les prix. Luna agit comme stabilisateur d’UST, formant alors le système de stablecoin algorithmique à double jeton le plus remarquable du marché, créant une spirale positive. Plus tard, Anchor, un projet DeFi majeur, propose des rendements à vue de 19-20 %, salué comme « l’étalon-or des revenus passifs en crypto », attirant massivement les investisseurs — plantant ainsi les graines du krach. Tout le monde calculait combien de jours Terra pourrait payer 20 % d’intérêt. Pendant le marché haussier, UST grimpe en flèche, devenant la troisième stablecoin par capitalisation (18 milliards USD), tandis que Luna atteint 41 milliards USD. Son projet de paiement Chai est aussi solide, obtenant 45 millions USD de SoftBank.

Quand le marché tourne, la spirale positive devient spirale de mort :

4) En 2022, le marché crypto chute. Les investisseurs transfèrent leurs fonds vers UST pour les intérêts élevés, faisant exploser les dépôts d’Anchor bien au-delà des emprunts, créant un déséquilibre critique. Dans la nuit du 8 mai, LFG retire 150 millions USD de liquidités du pool UST-3Crv pour préparer le pool 4Crv. Un gros portefeuille vend soudainement 84 millions d’UST, déséquilibrant gravement le pool 3Crv. D’autres baleines commencent à vendre massivement sur Binance, causant une brève désancrage d’UST.

Avec les réserves qui s’épuisent, la confiance vacille, des quantités massives d’UST sont vendues, accentuant le désancrage. Pour stabiliser UST, des quantités énormes de LUNA sont frappées, faisant chuter son prix — c’est la spirale de mort. Pour éviter l’effondrement, LFG vend les BTC et autres tokens de la trésorerie, entraînant tout le marché à la baisse. Luna et UST font basculer l’ensemble du secteur.

Une bonne économie token (en réalité un Ponzi en marché haussier) + un écosystème unique ont construit Terra. Mais cette même économie token a causé son effondrement. Si l’écosystème avait suivi, Terra serait-il encore debout ?

5. Arbitrum : précurseur du L2 OP + financements massifs en marché haussier = écosystème solide

Facteurs clés du passage de zéro à un pour Arbitrum :

1) L’équipe Offchain Labs commence sur le L2 dès 2018, lève un tour d’anges en 2019, parmi les toutes premières équipes L2. Avantage significatif en termes de timing. En avril puis août 2021, deux levées cumulant 140 millions USD. L’avance technologique et temporelle de l’équipe est évidente.

2) Parmi les premiers à lancer un mainnet OP L2, en septembre 2021, en plein marché haussier, facilitant l’accumulation d’utilisateurs et d’écosystème, créant un avantage initial durable.

3) Ayant levé beaucoup d’argent, il peut investir massivement dans l’écosystème pour attirer les développeurs.

4) Airdrop très bien exécuté, créant un fort effet de richesse dès le début du marché baissier (mars 2022). Contrairement à Starkware dont les DAU chutent de 90 % après l’airdrop, ceux d’Arbitrum restent stables.

5) Un projet phare dans l’écosystème : GMX. Inutile de rappeler sa performance : hausse de 100 % en pleine bear market, avec une idée innovante mêlant spot DEX et perp DEX. GMX a apporté à Arbitrum une grande partie de ses utilisateurs et volumes.

Bonne équipe + leader narratif → levée facile → lancement du mainnet au « bon moment » → argent pour récompenser les développeurs → jusqu’à l’émergence d’un projet phare qui soutient la blockchain.

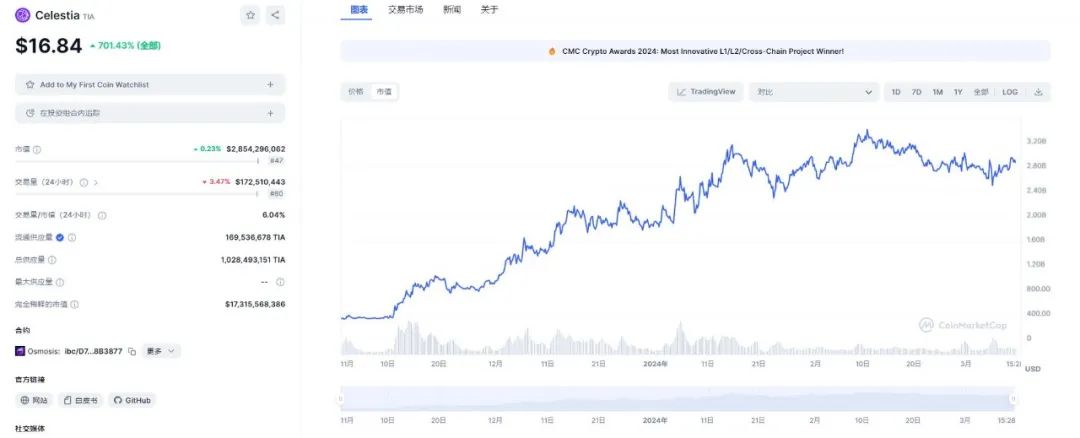

6. Celestia : positionnement clair, mais écosystème faible

Facteurs clés du passage de zéro à un pour Celestia :

1) Excellente narration : premier projet à proposer un réseau blockchain modulaire, séparant consensus et exécution, offrant un service DA (disponibilité des données). À ses débuts, peu de concurrents sur ce modèle modulaire et centré sur DA, lui offrant un positionnement unique.

2) Créé à un moment où le marché vise clairement plus d’évolutivité et d’efficacité, Celestia répond à la demande croissante de solutions L2 performantes via une solution spécialisée en disponibilité des données. Idéal comme couche DA pour les rollups, permettant d’exécuter l’état hors chaîne tout en s’appuyant sur Celestia pour le consensus et la disponibilité des données, augmentant ainsi l’évolutivité globale.

3) Bonne équipe : Mustafa, doctorant à l’UCL, cofondateur de Chainspace racheté par Facebook ;

4) Faiblesse dans la construction d’écosystème. Mais en rejoignant l’écosystème Cosmos, les récompenses de staking TIA sont très attractives, donnant à TIA une certaine valeur intrinsèque.

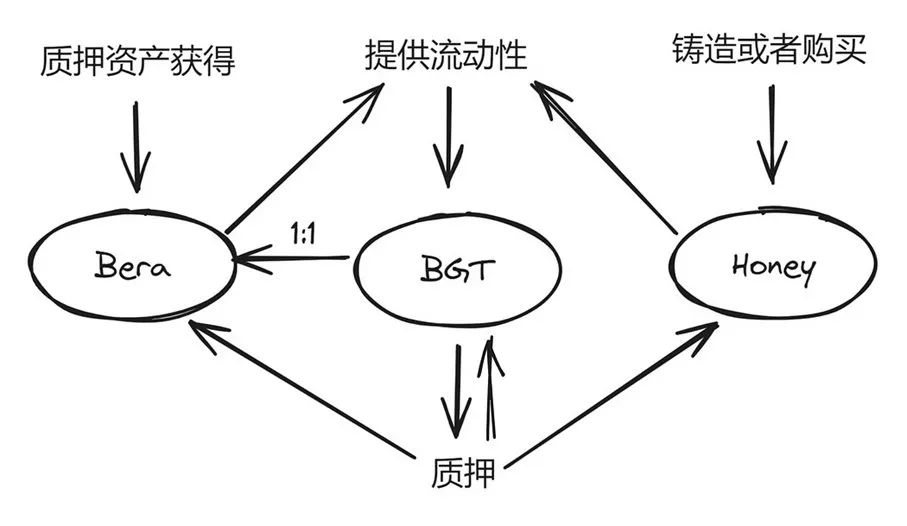

7. Berachain : Luna 2.0 ? Le modèle à trois jetons peut-il reproduire la magie de la bulle Luna ?

Berachain attire beaucoup d’attention (d’autant qu’il n’a pas encore explosé), donc voici un rapide aperçu :

1) Équipe anonyme, mais anciens OG de la crypto depuis 2015. En 2021, ils lancent un NFT ours fumeur. Après le DeFi Summer, ils comprennent profondément l’importance cruciale de la liquidité pour une blockchain, d’où l’idée de Berachain ;

2) Même anonymes, leur background semble solide, leur permettant de lever 42 millions USD auprès de Polychain et HackVC en avril 2023, en plein marché baissier profond ;

3) L’histoire reste centrée sur la DeFi (utiliser l’épée d’hier pour couper les problèmes d’aujourd’hui), mais la conception token est raffinée : modèle à trois jetons (bera/honey/bgt), rappelant le design « pied gauche sur pied droit » de Luna/UST. La conception des intérêts Luna/UST était fragile, dépendante de l’écart de taux d’Anchor. En tirant les leçons de l’échec de Luna/UST, le modèle à trois jetons de Berachain pourrait atténuer efficacement (sans l’éviter) la spirale de mort. Vu l’euphorie de Luna en marché haussier, le marché nourrit naturellement de grands espoirs envers Berachain.

8. Axie : produit atypique de l’ère pandémique, outil de survie pour les utilisateurs d’Asie du Sud-Est

Facteurs clés du passage de zéro à un pour Axie :

1) La pandémie a fortement réduit les revenus quotidiens des populations d’Asie du Sud-Est. Le modèle P2E d’Axie transforme l’attente du joueur, passant d’un loisir à une source potentielle de revenus — et pas négligeable ! Avec l’arrivée du marché haussier, de plus en plus de joueurs rejoignent, le prix du token monte, les gains hebdomadaires atteignant 300-400 $ à leur pic. Dans des régions touchées par l’instabilité économique ou le COVID-19, ce modèle offre une nouvelle opportunité de revenus. Le jeu n’apporte pas seulement du divertissement, mais donne aussi aux joueurs le contrôle sur un outil de production, particulièrement attrayant pour les pays en développement.

2) Leader du jeu blockchain en 2021, fortement soutenu par des guildes communautaires et des institutions d’investissement, Axie Infinity atteint des sommets en revenus quotidiens et utilisateurs actifs, capturant près des deux tiers du marché. À ce stade, les revenus du jeu et la valeur du token atteignent des records historiques. Capitalisation d’AXS : 10 milliards USD.

Le retour à zéro est simple : un jeu pyramidal sans externalité positive finit toujours par s’effondrer.

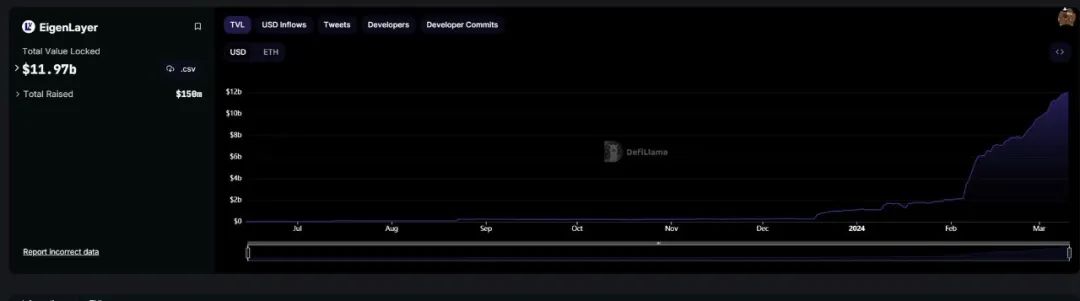

9. Eigenlayer : correspond à la tendance du levier sur les fonds, et lie habilement Restaking et DA

L’histoire d’Eigenlayer, du zéro à un, peut se résumer ainsi :

1) Une narration limpide : dès début 2022, alors que le taux de staking ETH est inférieur à 5 %, oser parler d’un sous-segment ultra-spécialisé ;

2) Kannan, PDG expert en communication, attire facilement l’attention des VC ;

3) Le ratio de staking ETH augmente visiblement : passé de 0 à 30 % en trois ans ;

4) Le projet phare d’Eigenlayer est EigenDA. L’histoire du Restaking peut ensuite se combiner à DA, la disponibilité des données devenant l’un des meilleurs cas d’usage du restaking dans les blockchains modulaires ;

5) Grâce à 1+2+3+4, les VC sont prêts à investir. Et cela correspond aux besoins des détenteurs d’ETH : toujours plus de levier, plus de liquidité.

10. Merlin : figure centrale + effet de richesse = communauté soudée, croissance astucieuse du TVL

Merlin est désormais largement lancé, voici quelques facteurs explicatifs :

1) Profil fondateur très solide : ses multiples expériences entrepreneuriales sur 10 ans, son expérience de levée importante, sa profonde compréhension du marché et de la communauté en font une équipe idéale en période haussière. En outre, il possède un fort charisme personnel : dès mars 2023, il s’immerge dans l’écosystème Ordinals et le soutient activement très tôt ;

2) Communauté très soudée. La communauté BRC420/Merlin est effectivement unie, fidèle, car elle a gagné de l’argent grâce à la boîte bleue. Cette solidarité naît du miracle de pumping qui a créé un consensus fort. La suite, avec le cristal bleu puis la boîte à musique, continue sur l’effet de richesse. L’effet de richesse permet un démarrage à froid rapide et crée une base d’utilisateurs ;

3) Soutien écosystémique fort. Autour d’un immeuble à Singapour, rayonnant sur plusieurs stations de métro, un ensemble de projets collaborent étroitement, se soutenant mutuellement — d’où une croissance rapide de l’écosystème ;

4) Méthode très astucieuse pour gonfler le TVL. Outre BTC Staking, les principaux inscriptions et NFT 420 peuvent être mis en gage pour augmenter le TVL, donnant ainsi une valeur book élevée ;

5) Grâce à 1+2+3, levée de fonds rapide. Et le fondateur maîtrise parfaitement marketing et branding, lançant au bon moment, faisant de Merlin le plus grand L2 BTC du marché actuel.

11. Blur : comprend que le cœur du marché NFT, c’est les MM et les baleines, et les motive constamment via des incitations token

Pour comprendre pourquoi Blur passe de zéro à un, il faut saisir qu’il n’y a qu’un seul avantage concurrentiel pour un marketplace NFT ou une exchange : attirer les makers. Sans makers, pas de takers, et pas de discussion sur l’expérience utilisateur.

Alors que fait Blur ?

1) Utilise les ordres limites (maker) et les enchères (maker) pour attirer différents types de makers, en récompensant chacun par des tokens. Seuls les NFT blue-chip bénéficient de ces incitations. Logique : la majorité des volumes NFT vient des blue-chips. Les NFT non blue-chip finissent par s’effondrer. La plupart des blue-chips sont détenus par des baleines et market makers, peu chez les petits investisseurs. Donc l’essentiel, c’est de servir les MM et baleines des NFT blue-chip. Les petits comptes n’ont aucune importance.

2) Le modèle d’incitation token diffère de X2Y2 et Looksrare. Leur airdrop vampire était ponctuel, peu efficace. Offrir continuellement des incitations token pour attirer baleines et MM à fournir de la liquidité est l’un des facteurs clés du succès de Blur ;

3) Le reste est secondaire : fonctionnalités produit comme les ventes groupées, agrégateurs, etc. Pas déterminant.

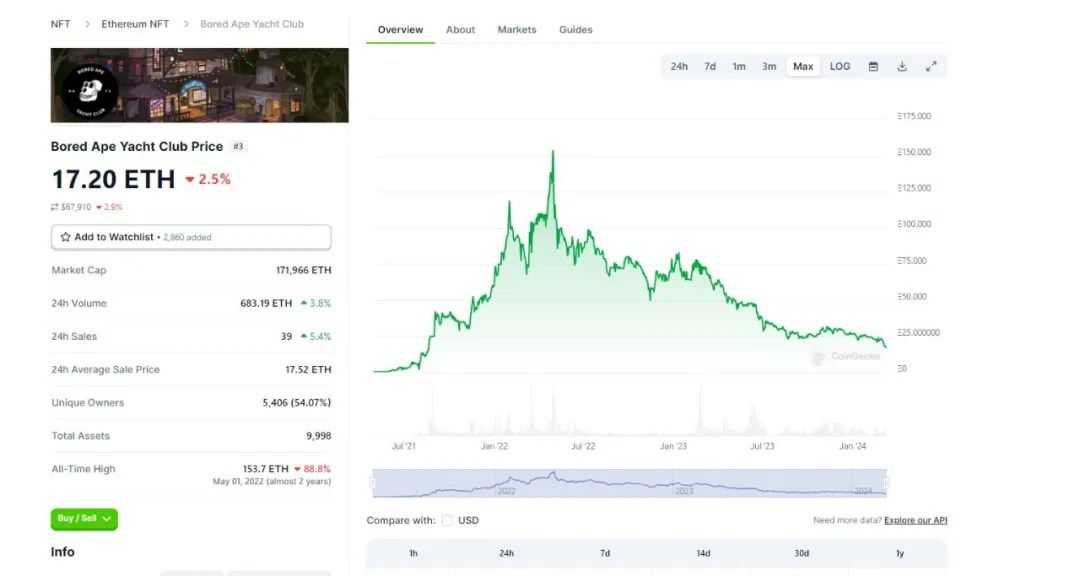

12. BAYC : le premier club privé NFT, construit sur l’effet de célébrité

Le succès de BAYC dans le précédent cycle s’explique ainsi :

1) Posséder un NFT BAYC donne accès automatiquement à un club exclusif, créant un nouveau mode social, un fort sentiment d’appartenance ; excellente stratégie BD du projet, attirant investisseurs et collectionneurs, dont de nombreuses célébrités, renforçant exposition et attrait ; dans le contexte haussier NFT, BAYC lance un modèle commercial unique : céder les droits IP aux détenteurs, leur permettant de créer et vendre des produits avec leur singe, amplifiant ainsi la diffusion de BAYC ; grâce à son style artistique unique et son utilité communautaire forte, BAYC devient rapidement un symbole culturel sur le marché NFT ;

2) Lancé au pic de l’engouement NFT, profitant de l’intérêt intense pour les nouveaux objets numériques. Via médias sociaux et effets de célébrité, BAYC construit rapidement une forte reconnaissance de marque et une communauté active. YugaLabs étend l’univers BAYC avec de nouveaux projets et jeux (Mutant Ape Yacht Club, Bored Ape Kennel Club), augmentant revenus et valeur perçue, impliquant davantage la communauté ; partenariat avec Adidas, sortant le NFT AdidasxBAYC. Mais certains qualifient le modèle BAYC de « fraude du métavers des singes », estimant qu’il nécessite un flux constant de nouveaux entrants et capitaux pour maintenir sa valeur — dilemme typique du marché baissier, difficile à résoudre pour les NFT.

Le déclin progressif de BAYC dans ce cycle s’explique par :

1) Échec à répondre à la question : à quoi servent vraiment les NFT ? Et durant le marché baissier, YugaLabs n’a pas distribué assez d’airdrops à la communauté ;

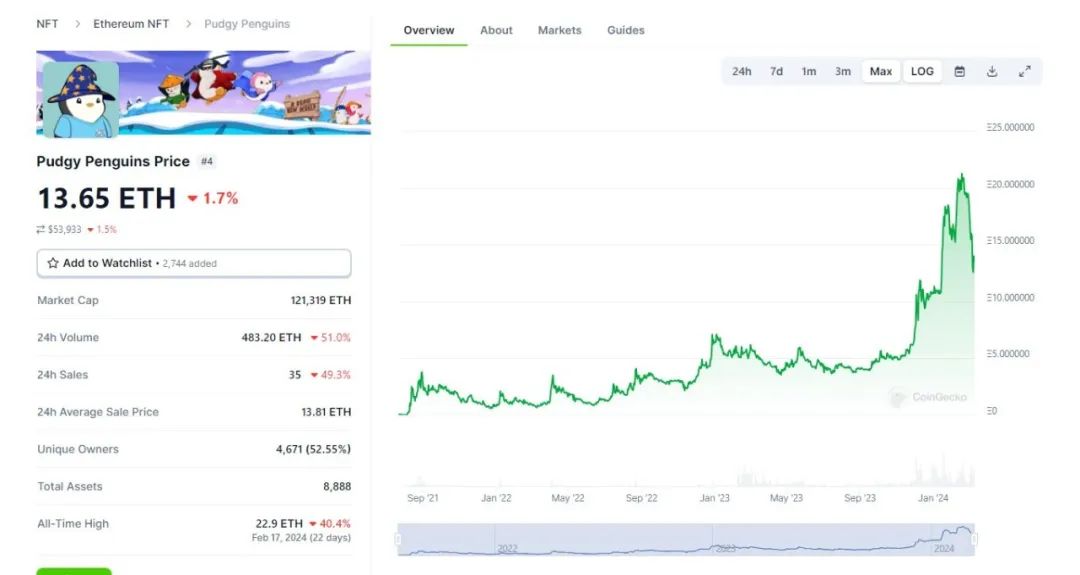

13. Petit Pingouin : combo marketing on-chain/off-chain + pumping relancent le projet moribond

La résurrection du Petit Pingouin dans ce cycle peut s’interpréter ainsi :

1) Le projet avait déjà échoué en 2022, mais l’image étant adorable, Lukaz décide de l’acquérir ;

2) À l’époque, l’histoire NFT vise à intégrer les utilisateurs Web2 vers Web3, en espérant répliquer BAYC. Les investisseurs pensent que le petit pingouin peut attirer des utilisateurs extérieurs via une stratégie hybride : vente de jouets hors chaîne + marketing NFT et airdrops on-chain ;

3) Lukaz, possédant beaucoup de jetons, s’allie à des market makers pour pomper facilement et créer un consensus ;

4) Les utilisateurs extérieurs découvrent Crypto et le petit pingouin via des jouets, les insiders redécouvrent le projet grâce au pumping/airdrops. Le petit pingouin ressuscite en seconde moitié 2023, dépassant même BAYC brièvement ;

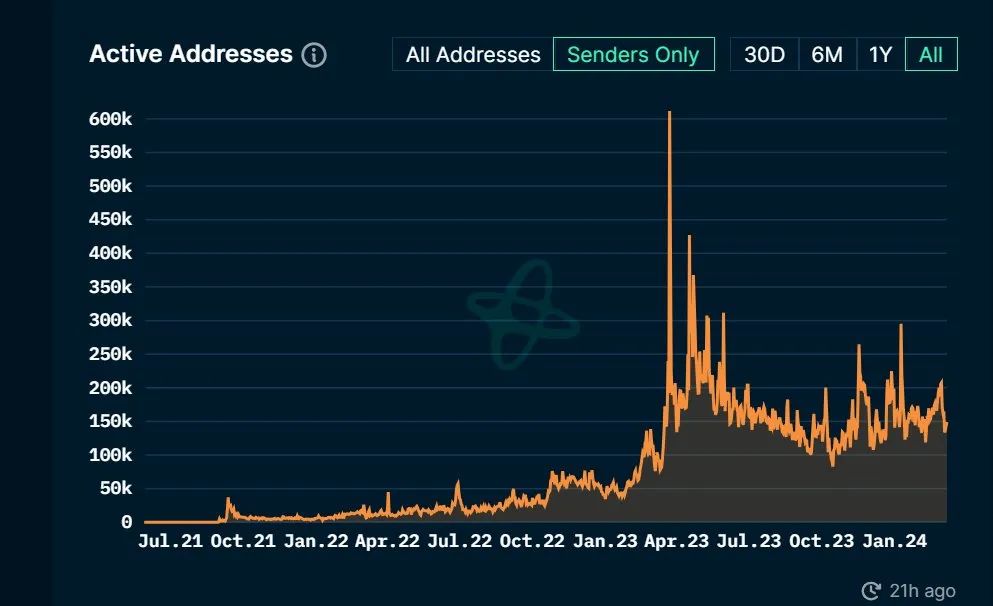

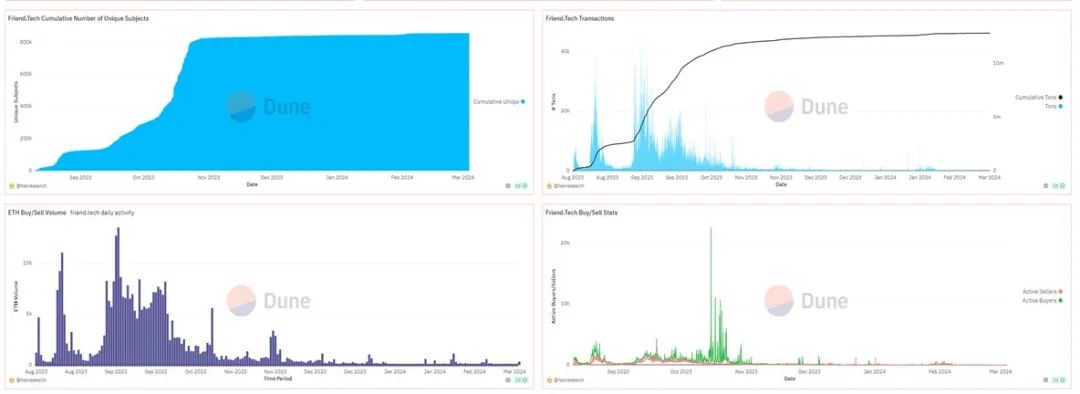

14. Friend.Tech : quantifie la valeur sociale individuelle via des tokens, une idée géniale

La croissance de zéro à un de Friend.Tech peut se résumer simplement :

1) Réalise ce que personne n’avait pu faire auparavant : quantifier la valeur sociale personnelle. Dans le monde Web2, limité par les canaux de paiement et les contraintes légales (accusation de casino illégal), impossible de déployer massivement un tel produit. Mais dans la crypto, le meilleur moyen de monétiser est d’émettre un nouvel actif. FT résout parfaitement ce problème : chacun peut émettre sa propre clé, utiliser une unité E et une courbe de quantification pour mesurer la valeur sociale d’une personne. Un ICO simplifié au maximum : le nombre d’acheteurs/vendeurs de clés dépend entièrement de votre notoriété. Une idée extraordinaire.

2) Expérience utilisateur médiocre, site souvent en panne, création de compte coûteuse en gaz, usage limité aux initiés se coupant entre eux — mais indéniablement un produit phénomène.

D’après le graphique ci-dessous des interactions, FT est presque disparu. Raisons :

1) Modèle non durable, uniquement des initiés qui s’entredévorent, et une part importante des profits va à l’équipe FT — trop de prélèvements. STEPNN pouvait au moins raconter une histoire d’externalité positive, FT ne peut même pas.

2) Peu de nouvelles fonctionnalités ajoutées, l’équipe s’arrête après avoir gagné, alors qu’en ajoutant des nouveautés (intégration Web2, publicité, actions positives) une autre explosion aurait pu advenir ;

3) Introduction trop tardive du mécanisme token, sans incitation token, la spéculation interne ne peut durer ;

Si on compare à la stratégie de Blur avec incitations token continues, FT aurait-il pu durer ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News