Perspectives des principales institutions sur le marché haussier de 2024

TechFlow SélectionTechFlow Sélection

Perspectives des principales institutions sur le marché haussier de 2024

En 2023, l'industrie de la cryptographie dans son ensemble a traversé les creux et le désespoir du marché baissier, commençant à connaître une petite tendance haussière.

Rédaction : Huo Huo

L’année 2024 s’annonce pleine d’espoir pour le marché de la cryptographie. Tous les regards sont tournés vers les nouveaux secteurs prometteurs du domaine crypto, et les institutions de premier plan ne font pas exception. Dès le début de l'année, nombreuses sont celles à avoir publié leurs rapports prévisionnels, offrant des perspectives détaillées et hautement pertinentes sur l'année à venir.

Blockchain Babel a consulté les rapports de 23 institutions majeures (y compris Messari, a16z, Coinbase, MT Capital, etc.), cherchant à identifier un « consensus institutionnel » afin d’accroître la prévisibilité. Voici une synthèse :

Les dix secteurs les plus largement plébiscités

1) Renaissance de l'écosystème Bitcoin

Depuis le lancement d'Ordinals en décembre 2022 — méthode d'encodage numérique basée sur Bitcoin —, un engouement pour les inscriptions et tout l’écosystème Bitcoin s’est propagé. En 2023, cet écosystème s'est fortement développé : la part dominante de Bitcoin (proportion de sa capitalisation par rapport au total du marché crypto) est passée de 38 % en janvier à environ 50 % en décembre, faisant de lui l’un des écosystèmes les plus remarquables à surveiller en 2024.

Les prévisions des institutions convergent généralement vers une croissance positive pour l’écosystème Bitcoin cette année :

La société américaine Bitwise, gestionnaire d’indices crypto majeure, prédit que le prix du Bitcoin dépassera les 80 000 dollars en 2024 ;

Coinbase estime qu’au moins durant le premier semestre 2024, l’investissement institutionnel restera principalement focalisé sur Bitcoin, car l’approbation des ETF spot stimulera fortement la demande des investisseurs traditionnels à entrer sur ce marché.

Les autres institutions partagent également un avis favorable, principalement pour deux raisons :

La SEC a approuvé les ETF Bitcoin au comptant, et le prochain grand événement — la réduction de moitié (« halving ») de Bitcoin en avril — approche, entraînant de profonds changements attendus dans l’offre et la demande ;

L’écosystème Bitcoin devrait connaître des améliorations d’infrastructure, une augmentation de ses fonctionnalités programmables, ainsi que le développement de protocoles fondamentaux (comme Ordinals), de couches 2 et d’autres solutions évolutives telles que Stacks ou Rootstock.

2) Développement des Layer 2 d'Ethereum

Outre l’écosystème Bitcoin, Ethereum, pionnier des contrats intelligents, voit son développement au niveau de ses Layer 2 salué unanimement comme un point fort de l’année 2024 par les institutions. Surtout avec la publication de la feuille de route 2024 par Vitalik et l’imminence de la mise à jour Cancun, les jetons des projets Ethereum L2 tels qu’ARB et OP ont récemment connu des hausses spectaculaires.

La concurrence entre chaînes publiques reste intense. En 2023, Solana, Avalanche et d'autres ont connu une croissance rapide, parfois surpassant Ethereum. Toutefois, le leader historique reprend du poil de la bête. La plupart des institutions anticipent que l’achèvement de la mise à jour Cancun permettra une baisse drastique des frais de gaz, catalysant une explosion de l’écosystème L2 d’Ethereum en 2024. Bitwise estime par exemple qu’une mise à jour majeure rendra le coût moyen de transaction inférieur à 0,01 dollar, posant les bases pour des usages grand public.

Si la mise à jour se déroule comme prévu, les principaux projets L2 d’Ethereum (tels qu’Optimism, Arbitrum, Base, etc.) seront techniquement capables de rivaliser avec d'autres blockchains de couche 1.

Par ailleurs, selon la vision de Vitalik, l’avenir à long terme des L2 d’Ethereum repose sur les preuves à connaissance nulle (zero-knowledge proofs). Les projets zkSync et StarkWare, spécialisés dans cette technologie, suscitent donc un vif intérêt.

3) Expansion de l'écosystème Solana

En 2023, l’écosystème Solana s’est distingué par une forte performance technique et communautaire, jetant des bases solides pour un développement durable. Son essor a attiré massivement utilisateurs et capitaux.

Les institutions prévoient que davantage de projets choisiront ou migreront vers Solana en 2024, alimentant une nouvelle phase d’expansion. En effet, Solana excelle sur des critères clés tels que le TPS, les frais de gaz et la taille de sa communauté utilisateur.

Les attentes des institutions pour Solana en 2024 portent sur plusieurs axes :

- Évolution technique, notamment via Tinydancer qui développe des clients légers, permettant aux validateurs de vérifier à moindre coût et renforçant ainsi la décentralisation ;

- Amélioration des performances : accroissement du débit, expérience utilisateur optimisée, déploiement de nouveaux standards token, renforçant sa robustesse ;

- Lancement de nouveaux produits, croissance de la liquidité on-chain et extension des outils pour développeurs, stimulant l’écosystème DePIN sur Solana.

4. DePIN (Decentralized Public Internet Network)

DePIN, ou réseau décentralisé d'infrastructures physiques, propose une nouvelle manière de construire et maintenir des infrastructures dans le monde réel. Son objectif est de créer des réseaux décentralisés dans des secteurs comme les télécommunications, l’énergie, la mobilité ou le stockage. En 2023, plus de 650 projets DePIN étaient recensés, avec une capitalisation supérieure à 20 milliards de dollars et un revenu annuel dépassant 150 millions de dollars.

Aperçu du développement DePIN en 2023

En 2024, la plateforme de données crypto CoinMarketCap a intégré DePIN comme catégorie indépendante, reflétant l’intérêt accru du marché pour ce domaine.

Le champ d’application de DePIN est vaste : réseaux serveurs, sans fil, capteurs, énergétiques… Actuellement, les prévisions convergent vers un potentiel de croissance important. Par exemple, l’institut de recherche crypto Messari estime que la taille actuelle du marché DePIN atteint environ 2 200 milliards de dollars, et pourrait grimper à 3 500 milliards d’ici 2028. Messari met particulièrement en avant les sous-secteurs suivants : stockage cloud, bases de données décentralisées, réseaux sans fil décentralisés et convergence avec l’IA.

Toutefois, les institutions soulignent que la maturation de DePIN nécessitera un engagement prolongé de la part du marché, des institutions et des développeurs, pour progressivement s’intégrer à la vie quotidienne, passer d’un rôle complémentaire à parallèle, puis substitutif face aux infrastructures existantes.

5) Convergence entre IA et blockchain

Le développement fulgurant de l’intelligence artificielle (IA) en 2023 a également boosté les services combinant IA et Web3. Début janvier 2024, la capitalisation des jetons liés à l’IA atteignait 7,04 milliards de dollars. Face à l’essor de l’IA, la majorité des prévisions anticipent une intégration accrue de l’IA comme fonction centrale pour renforcer l’attractivité des plateformes blockchain.

Les domaines les plus prometteurs selon les institutions sont :

-

Applications directes de l’IA dans le crypto : combinaison de robots de trading, paiements automatisés et arbitrage avec la blockchain. Scénarios incluant des agents IA utilisant l’infrastructure crypto pour payer, des modèles IA sécurisés par smart contracts, ou encore des récompenses token pour l’affinement personnel de modèles et la collecte de données utiles. Messari considère que les progrès de l’IA augmenteront la demande pour des solutions crypto.

-

Nouvelles applications innovantes IA + crypto : l’IA améliore l’expérience utilisateur et l’efficacité du Web3, tandis que les technologies blockchain servent de garde-fous et de couche de transparence pour l’IA. Exemples : recherches et cas d’usage autour de ZKML (zero-knowledge machine learning), jeux où des agents IA sont entraînés via ERC-6551, etc.

-

Selon Jack Inabinet, analyste chez Bankless, la combinaison crypto + IA pourrait être explosive. Bien que les premières initiatives aient souvent profité de la spéculation pour promouvoir des projets sans valeur, le potentiel reste énorme.

-

DWF, entreprise crypto, pense que l’IA décentralisée possède un fort potentiel en 2024, capable de redéfinir l’avenir de l’IA grâce au Web3, en contrecarrant les limites et biais de l’IA centralisée.

6) Explosion de GameFi et montée en puissance des jeux blockchain

En 2021 et 2022, les jeux blockchain ont fleuri, passant du modèle « Play to Earn » au « X to Earn », donnant naissance à des projets emblématiques comme Axie Infinity ou Stepn. En revanche, 2023 a été morose. Cependant, avec l’amélioration des infrastructures, les institutions restent confiantes quant à l’avenir des jeux blockchain.

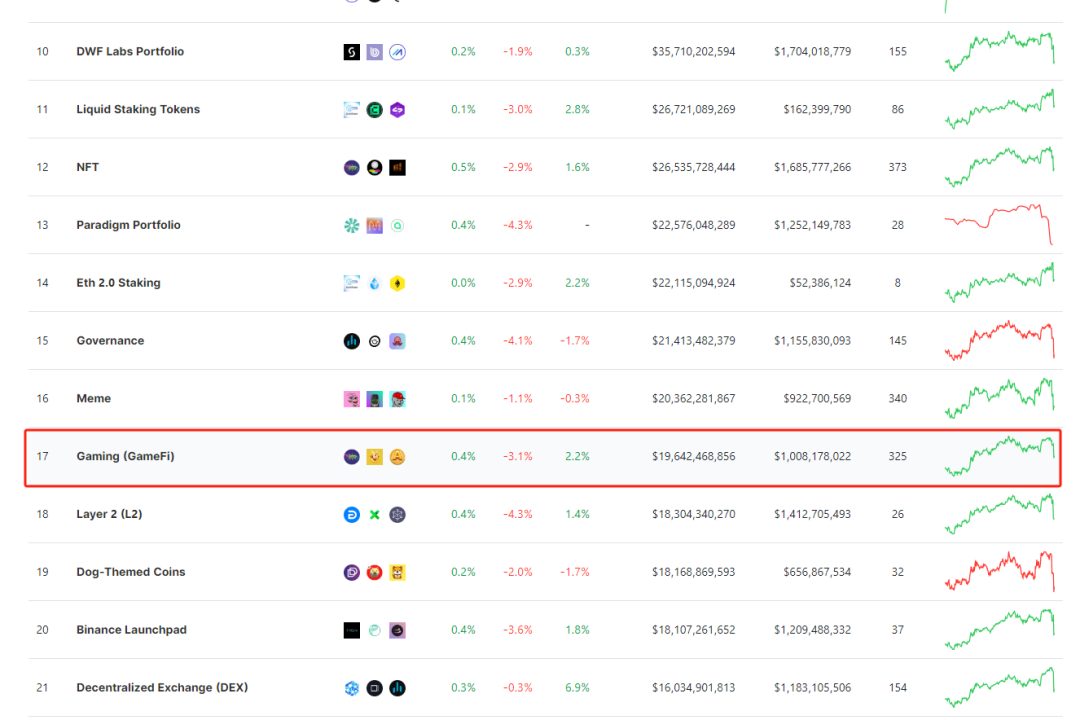

Du point de vue du marché Web2 traditionnel, le jeu vidéo représente un marché extrêmement porteur, intégré à la vie de nombreux individus. Or, la majorité des joueurs traditionnels ignorent encore largement le domaine GameFi. Sur le plan TVL (valeur verrouillée), au moment de la rédaction (1er février 2024), le segment GameFi affiche seulement 19,6 milliards de dollars.

Vue d'ensemble des TVL par secteur, source : coingecko.com

Concernant le potentiel de GameFi, il est fréquemment mentionné que 2024–2025 verra l’émergence de récits plus ambitieux et attirera davantage d’attention.

Par exemple, Wale Swoosh, chercheur chez Azuki, estime que le jeu sera l’une des grandes tendances de 2024. Dans le domaine des applications crypto, le jeu a toujours été et restera un excellent cheval de Troie. Il croit fermement que les tendances observées fin 2023 dans les jeux Web3 non seulement se poursuivront l’année prochaine, mais deviendront encore plus marquées.

Kelvin Koh, cofondateur et CIO de Spartan Capital, prévoit la sortie d'une série de jeux Web3 AAA en 2024, capables d’attirer des millions de nouveaux utilisateurs Web3.

En résumé, les institutions soutiennent principalement GameFi pour deux raisons :

- En 2024, les blockchains dédiées aux jeux se multiplient. Outre les anciennes chaînes, de nouvelles comme Oasys ou Sui entrent en lice ;

- L’arrivée de géants du jeu traditionnel. Oasys a déjà attiré des éditeurs renommés tels qu’Ubisoft Entertainment, Square Enix, Activision Blizzard, Epic Games, etc.

7) Progrès des technologies modulaires et des preuves à connaissance nulle (SNARKs)

En 2023, les blockchains modulaires et les preuves à connaissance nulle (ZKP) ont connu un développement substantiel (ex. : Celestia, zkEVM). Une tendance claire émerge : ces deux paradigmes commencent à fusionner. Les projets ZK adoptent désormais une approche « modulaire », ciblant des niches verticales spécifiques (co-processeurs, couches de confidentialité, marchés de preuves, zkDevOps).

Leeor Groen, directeur général chez Spartan, estime que la confidentialité et la sécurité seront des moteurs clés dans le Web3. À mesure que la technologie progresse, les utilisateurs prendront conscience de la valeur des ZKP et des blockchains modulaires, même sans s’en rendre compte — ces technologies étant intégrées en arrière-plan, des identités numériques aux jeux.

A16z pense que l’émergence de piles technologiques modulaires open-source apporte un avantage décisif. Avec l’adoption généralisée d’outils inspirés des méthodes formelles par les développeurs et experts en sécurité, la prochaine génération de protocoles de contrats intelligents devrait être plus robuste et moins vulnérable aux piratages coûteux. La généralisation des SNARKs s’impose comme une tendance incontournable.

Pour 2024, institutions et chercheurs anticipent la poursuite de cette dynamique : les preuves à connaissance nulle deviendront l’interface entre les composants de la pile modulaire blockchain. Cela offre plus de flexibilité aux développeurs pour créer des dApps, tout en abaissant les barrières techniques. Pour les utilisateurs, les ZKP pourraient servir de protection de l’identité et de la vie privée, par exemple via des identités décentralisées basées sur zk.

Un accent particulier est mis sur les SNARKs, dont la capacité à produire une preuve pour un calcul donné permet une vérification bien plus rapide que l’exécution elle-même, en faisant l’un des projets phares de 2024.

8) Mobilité et décentralisation comme canaux principaux, amélioration de l’expérience utilisateur

Quel que soit l’écosystème crypto, son objectif ultime est d’attirer de nouveaux utilisateurs et d’inciter les actuels à participer activement. Avec la reprise du marché, l’amélioration des infrastructures et les stratégies des institutions, on s’attend à une vague massive d’utilisateurs crypto en 2024.

Eddy Lazzarin, CTO d’a16z, reconnaît que l’expérience utilisateur dans le crypto a longtemps été critiquée, mais souligne que les développeurs testent et déploient activement de nouveaux outils — MPC (calcul multipartite), simplification des mots de passe pour connexion, portefeuilles intégrés — afin de repenser l’interface utilisateur crypto. Ces innovations offriront un environnement plus fluide et sécurisé.

En somme, les institutions misent surtout sur deux facteurs :

- Durant le dernier cycle baissier, un thème fort a émergé : rendre la technologie crypto plus conviviale. La gestion des cryptos (portefeuilles, clés privées, frais de gaz, etc.) reste complexe pour beaucoup, freinant la maturité du secteur. Des avancées comme l’abstraction des comptes visent à améliorer les mécanismes de récupération de portefeuille et à mieux protéger contre les erreurs humaines (ex. : perte de clé privée).

- La mise à jour Cancun d’Ethereum pourrait réduire les frais des transactions rollup de 2 à 10 fois. On anticipe donc que davantage de Dapps opteront pour des « transactions sans gas », permettant aux utilisateurs de se concentrer uniquement sur les interactions avancées.

9) Réglementation

L’année dernière, l’industrie crypto a fait face à une intensification de la réglementation. À mesure que le secteur grandit, la conformité devient inévitable.

Plusieurs institutions prévoient que, avec les changements de leadership politique dans divers pays, de nouvelles politiques réglementaires verront le jour en 2024.

Ji Kim, conseiller juridique principal et responsable des politiques mondiales au sein du Digital Innovation Committee (CCI), pense que l’un des grands récits de 2024 sera la compétition entre juridictions pour devenir le hub mondial des actifs numériques et de la finance d’avenir.

Gillian Lynch, responsable UE chez Gemini, souligne que bien que les opinions sur la crypto et la blockchain divergent, la quasi-totalité des acteurs s’accordent sur la nécessité d’un cadre réglementaire centré sur la protection des clients, tout en équilibrant innovation et règles claires.

Stuart Alderoty, directeur juridique de Ripple, anticipe la fin du litige entre la SEC et Ripple concernant XRP en 2024, bien que la stratégie réglementaire de la SEC puisse continuer à cibler d’autres acteurs notoires. Le Congrès américain tentera de parvenir à un accord global sur la régulation crypto, mais la meilleure voie reste à définir.

Secteurs moins porteurs

Les secteurs RWA et NFT font débat, avec des prévisions contradictoires et peu de mentions.

1) NFT

Comparés aux inscriptions très populaires, les NFT ont traversé une période de marasme en 2023. Hormis quelques exceptions, les projets phares sont restés coincés dans une phase de rebond, sans véritable retournement. Prenons BAYC : son prix moyen était de 71 ETH en début d’année, mais tombait à moins de 30 ETH fin décembre.

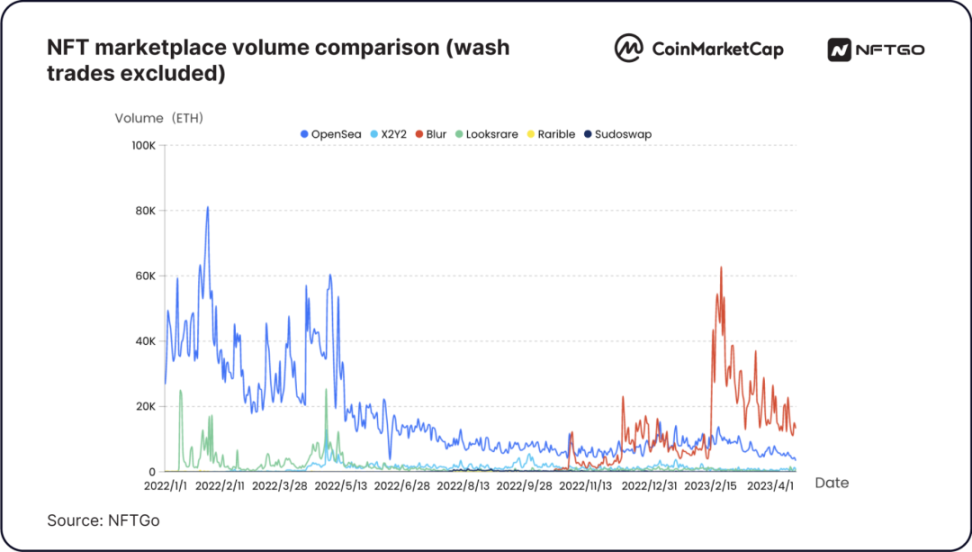

Le paysage du marché NFT a radicalement changé. Blur, initialement concurrent d’OpenSea, a presque monopolisé le marché fin 2023, tandis qu’OpenSea, autrefois dominant, ne représentait plus que 20 % du volume hebdomadaire en décembre 2023. Malgré ses efforts de produit et de retour communautaire, OpenSea n’a guère résisté à l’assaut de Blur. Avec l’ascension de Blur, le débat sur les royalties à zéro s’est éteint, et la question « les créateurs doivent-ils percevoir des royalties ? » s’éloigne progressivement.

Comparaison des parts de marché des places de marché NFT en 2023

Certaines institutions pensent que les marques de consommation utiliseront les NFT pour créer de nouveaux modes d’engagement utilisateur, stimuler la liquidité des marchés de collection et d’art, notamment si GameFi prend de l’ampleur, car les NFT en sont un pilier essentiel. A16z note que de plus en plus de grandes marques lancent des actifs numériques sous forme de NFT pour le grand public, et que les conditions sont réunies pour que les NFT deviennent une norme en tant qu’actifs de marque digitale en 2024.

D’autres institutions jugent difficile de retrouver le pic d’activité de 2021, car la plupart des projets NFT reposaient davantage sur la spéculation que sur une valeur intrinsèque. Les créateurs devront adapter leur stratégie pour rester compétitifs.

2) RWA

Comparé aux NFT, davantage d’institutions sont favorables aux RWA :

Un chercheur du The Block estime que l’approbation des ETF Bitcoin a ravivé l’intérêt institutionnel, élargissant le pont entre DeFi et TradFi. À mesure que davantage d’éléments financiers traditionnels migrent sur la blockchain, les actifs réels tokenisés gagnent en adoption. Il est donc optimiste sur les RWA.

Bitwise pense que les RWA vont déclencher une nouvelle vague. Sous pression de Wall Street, JPMorgan va tokeniser des fonds et les placer sur blockchain.

Delphi Digital considère que les RWA ont été l’un des domaines les plus réussis du crypto en 2023, et que cette dynamique se poursuivra en 2024.

En résumé, leurs arguments sont les suivants :

- Favorise la construction d’un pont entre institutions traditionnelles et monde crypto. Les RWA tokenisent des actifs hors chaîne, les transformant en actifs digitaux facilement compréhensibles. Les stablecoins sont une application courante de RWA, car ils représentent des monnaies fiduciaires tokenisées.

- De nombreuses grandes institutions renforcent leurs investissements dans les RWA, et des projets crypto comme Chainlink collaborent avec les plus grandes institutions financières mondiales pour intégrer et tokeniser de vastes volumes d’actifs réels.

- Les RWA construisent un écosystème financier où des tokens numériques représentent des actifs tangibles. Ces actifs deviennent plus accessibles, ouverts au grand public, et non plus réservés aux investisseurs privilégiés. Les RWA couvrent un large spectre : crédit privé, obligations d’État, immobilier, matières premières, stablecoins, assurance… avec un fort potentiel d’application.

Cependant, certaines institutions pessimistes estiment que :

Avec les taux d’intérêt au plus haut, les rendements des obligations d’État sur blockchain apparaissent. La crypto cherche à offrir aux investisseurs traditionnels des rendements équivalents, voire supérieurs, mais la demande doit encore être explorée. Ce processus nécessite du temps, et un grand bond en 2024 semble peu probable.

3) SocialFi

SocialFi fusionne médias sociaux et DeFi. Globalement, on observe une tendance : le Web2 va du social vers la finance, tandis que le Web3 va de la finance vers le social.

Dans le Web2, Twitter a mis 5 ans pour atteindre 100 millions d’utilisateurs, Facebook 8 ans pour 1 milliard. En comparaison, SocialFi reste un concept relativement nouveau.

Ce secteur a attiré l’attention des investisseurs en seconde moitié 2021, avec des projets comme Whale, Chiliz, Rally, BBS Network, Showme ou Mirror.xyz devenus populaires, certains allant jusqu’à imposer des codes d’invitation rares. Mais avec le marché baissier général, SocialFi s’est effondré.

Son retour en grâce date d’août 2023, lorsque friend.tech a lancé sur la couche 2 Base une nouvelle expérience sociale : acheter et vendre des « actions » du profil X (Twitter) d’autrui. En octobre, il a atteint un pic de 30 000 ETH en TVL, inspirant plusieurs clones. En financiarisant les profils Twitter, friend.tech a inventé un nouveau modèle économique token pour le domaine SocialFi.

Toutefois, peu d’institutions mentionnent SocialFi dans leurs prévisions 2024. Quand elles le font, c’est souvent pour noter que, avec la diffusion continue des idées de décentralisation, davantage de réseaux et outils sociaux décentralisés verront le jour. Quant à savoir s’ils sortiront du cercle restreint des initiés, cela reste à voir.

Conclusion

Globalement, après avoir traversé les creux et désespérances du marché baissier en 2023, l’industrie crypto entame une petite phase haussière. L’écosystème des blockchains, mené par Bitcoin, entre dans une nouvelle phase, avec de nouveaux récits et secteurs émergents qui jettent les bases d’un grand marché haussier à venir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News