Approfondir le modèle économique des L2 : avec l'approche de la mise à jour Cancun, comment choisir entre investissements sur les L2 et les L1 ?

TechFlow SélectionTechFlow Sélection

Approfondir le modèle économique des L2 : avec l'approche de la mise à jour Cancun, comment choisir entre investissements sur les L2 et les L1 ?

Ce rapport examine la complexité de l'évaluation des solutions Layer 2 pour Ethereum, en approfondissant les facteurs économiques sous-jacents à leur proposition de valeur.

Rédaction : Revelo Intel

Traduction : TechFlow

Introduction : Comprendre l’économie des Rollups

La feuille de route d’extensibilité d’Ethereum met de plus en plus l’accent sur les solutions Rollup, et avec l’adoption croissante ainsi que l’arrivée attendue de l’EIP-4844, les solutions de couche 2 (L2) d’Ethereum gagnent en importance durable.

Cependant, évaluer les solutions L2 n’est pas chose simple. Contrairement aux réseaux de couche 1 (L1) comme Ethereum, qui disposent de sources de revenus claires issues des frais de transaction et de mécanismes de création de jetons bien définis, les solutions L2 posent des défis uniques en matière d’évaluation.

Ce rapport explore la complexité liée à l’évaluation des solutions Ethereum Layer 2, en plongeant au cœur des facteurs économiques sous-jacents à leur proposition de valeur.

Aperçu général

Ces dernières années, les progrès technologiques significatifs des solutions Rollup sont incontestables. Depuis l’introduction de la technologie Rollup en 2018, d’importants investissements en talents et en recherche ont permis des avancées notables : implémentations de Rollups compatibles avec la machine virtuelle Ethereum (EVM), ponts basés sur des preuves de fraude ou de validité, percées dans la compression des données par lots, ainsi que le lancement de kits de développement logiciel (SDK) pour les Rollups. À noter qu’une variété de solutions Rollup telles qu’Optimism, Arbitrum, Base, zkSync et StarkNet sont désormais présentes sur le marché, favorisant un écosystème florissant et plaçant d’autres blockchains de niveau 1 en position vulnérable dans la course à la part de marché.

Bien que le taux d'adoption actuel soit conforme aux attentes et démontre la faisabilité d'attirer la prochaine génération d'utilisateurs, la trajectoire de croissance des solutions de couche 2 (L2) devrait s'accélérer dans les mois à venir. Avec l'approche de l'EIP-4844 et le lancement de nouvelles chaînes telles que Scroll, Linea et Base, les L2 deviennent désormais le centre d'attention.

EIP-4844 : Réduction de l’arbre des coûts (Cost Tree)

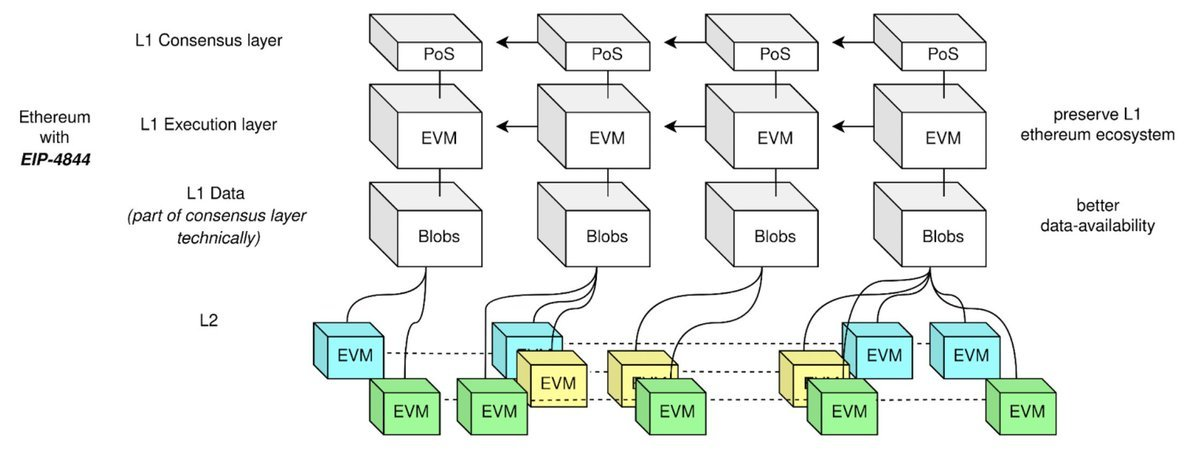

La mise à jour imminente Dencun (Kanthan) introduit une fonctionnalité majeure — l’EIP-4844, également appelée Proto-Danksharding — marquant une baisse significative des coûts opérationnels associés aux Rollups. Bien que les spécifications exactes du Danksharding évoluent continuellement, l’EIP-4844 prépare une transition fluide de l’architecture du protocole Ethereum vers une future implémentation complète du Danksharding.

Les implémentations actuelles de Rollup font face à deux principaux défis. Premièrement, en raison du traitement quotidien de millions de transactions par les L2, leur agrégation et la soumission de preuves de transaction à Ethereum rencontrent un goulot d’étranglement en matière de stockage des données. Deuxièmement, le transfert des données transactionnelles des L2 vers Ethereum génère des coûts.

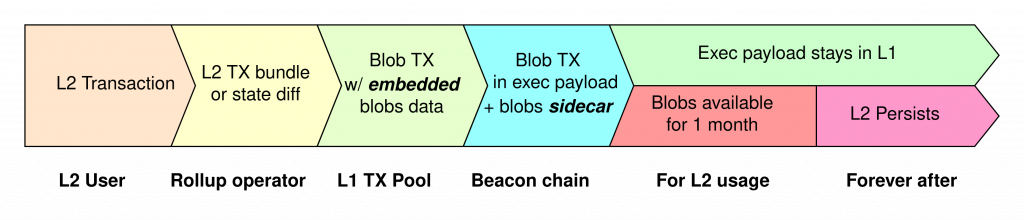

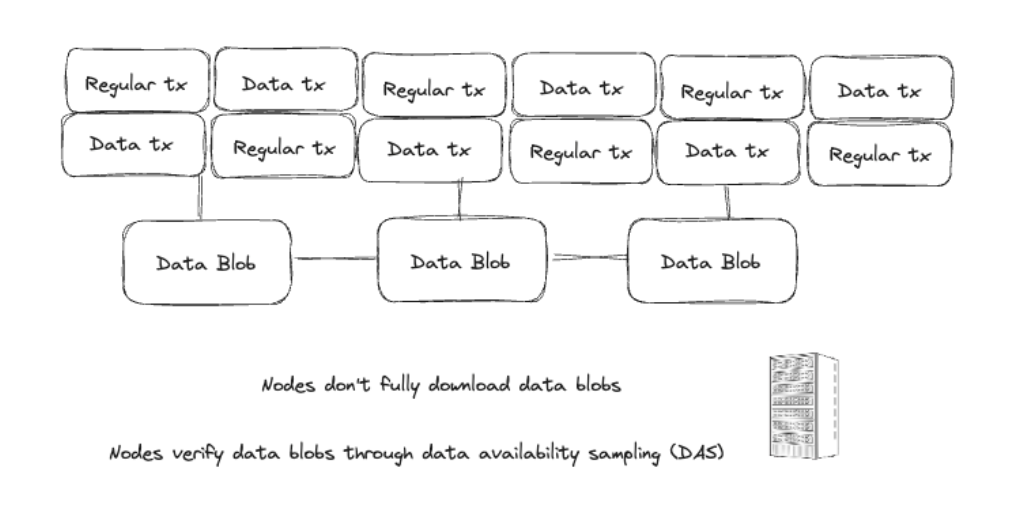

Le cœur de l’EIP-4844 repose sur le concept de « blob » (objet binaire volumineux). En substance, les blobs sont des blocs de données associés aux transactions, mais distincts des transactions traditionnelles. Ces blocs de données sont spécifiquement stockés sur la Beacon Chain, générant des frais minimaux en gaz. Ils permettent aux blocs Ethereum d’intégrer davantage de données sans augmenter leur taille. En termes simples, l’utilisation des blobs permet presque de multiplier par 10 la quantité de données pouvant être stockées par rapport à la taille moyenne d’un bloc.

L’objectif principal des blobs est de réduire drastiquement les coûts de disponibilité des données (DA), particulièrement pour la publication des données Rollup sur la L1. Contrairement à la méthode traditionnelle où toutes les données Rollup sont stockées dans l’espace calldata d’Ethereum, les blobs offrent une alternative efficace et économique. Étant donné que la couche de consensus gère le stockage des blobs, les transactions associées ne pèsent pas davantage sur les validateurs. En outre, les données des blobs sont automatiquement supprimées après une période estimée entre 30 et 60 jours, ce qui s’aligne sur l’objectif d’Ethereum visant l’extensibilité plutôt qu’un stockage illimité des données.

Avant l’implémentation de l’EIP-4844, le coût de publication sur la L1 représentait plus de 90 % des frais totaux d’un Rollup. À l’avenir, l’EIP-4844 introduit la notion de « gaz de données », une nouvelle catégorie de frais dédiée aux transactions de type blob. Cela sépare le coût de publication des données L2 sur Ethereum du prix standard du gaz. Grâce à un système de tarification dynamique fondé sur l’offre et la demande de blobs, les L2 peuvent réaliser des économies substantielles lorsqu’ils soumettent leurs données à Ethereum, potentiellement jusqu’à 16 fois moins cher, soit une réduction de 90 % par rapport aux frais actuels en gaz.

Les blobs agissent comme des blocs de données permettant à Ethereum de fonctionner plus efficacement. Stockés séparément, ils n’entravent pas les validateurs et disparaissent lorsqu’ils ne sont plus nécessaires. Cela signifie des coûts réduits et plus d’espace pour les données, rendant Ethereum plus rapide et moins coûteux.

L’économie des Rollups

Pour comprendre l’importance de l’EIP-4844, il est essentiel de saisir le modèle économique des Rollups. Cette mise à niveau entraîne une baisse significative des coûts, tandis que les revenus restent stables ou augmentent avec l’activité sur chaîne.

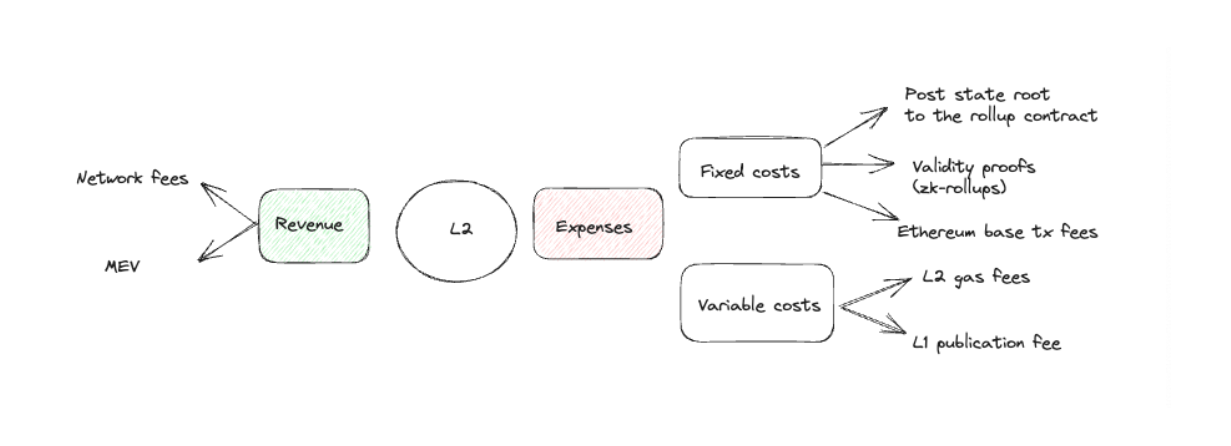

Pour appréhender pleinement l’impact de l’EIP-4844 sur le modèle économique des Rollups, il est nécessaire d’analyser en détail leurs sources de revenus. Les Rollups tirent des revenus des frais réseau et de la valeur extractible par les mineurs (MEV), dont le capital est actuellement contrôlé de manière monopolistique par des Séquenceurs centralisés.

Du côté des coûts, les Rollups font face à des frais fixes et variables. Les coûts fixes proviennent d’opérations telles que la publication de racines d’état sur le contrat intelligent du Rollup, les preuves de validité pour les ZK-Rollups, et les frais de base d’Ethereum. Les coûts variables incluent les frais de gaz L2 et les frais de publication L1 liés au stockage des données par lots sur Ethereum.

L’EIP-4844 introduit un système dynamique de frais de blobs, déterminé indépendamment de la demande d’espace dans les blocs, selon l’offre et la demande de blobs. Par conséquent, après l’EIP-4844, le marché des frais sur Ethereum comporte deux dimensions :

-

Marché des frais de transactions classiques basé sur l’EIP-1559 : cette dimension conserve le marché existant régissant les frais des transactions classiques, avec ses dynamiques propres, notamment le prix de base et les frais prioritaires conformes à l’EIP-1559.

-

Marché des frais de blobs : la seconde dimension introduit un marché spécifique aux frais de blobs, dont le prix est entièrement déterminé par l’offre et la demande courante. Cela crée un écosystème indépendant, garantissant que les frais de blobs ne soient pas affectés par les fluctuations de la demande d’espace dans les blocs.

L’analyse du marché des frais de l’EIP-4844 révèle plusieurs résultats notables :

-

À mesure que le nombre de chaînes applicatives dédiées et de L2 généralistes augmente, la demande de blobs devrait progressivement croître. Si la demande dépasse l’objectif fixé, le mécanisme de découverte des prix de l’EIP-4844 pourrait entraîner une hausse du prix du gaz de données.

-

En cas de forte augmentation de la demande, le coût du gaz de données devrait croître de façon exponentielle. Si la demande de blobs dépasse le seuil cible, le coût du gaz de données augmentera rapidement et de manière exponentielle, pouvant décupler en quelques heures. Une fois que la demande atteint le niveau cible, le prix du gaz de données augmente exponentiellement toutes les 12 secondes.

L’EIP-4844 transforme la manière dont les Rollups gagnent et dépensent de l’argent. Avec un système de frais de blobs dynamique, une partie du marché des frais suit les règles habituelles, tandis qu’une autre est ajustée selon l’offre et la demande de blobs. À mesure que la demande de blobs augmente, les coûts en gaz augmentent également.

Rollups as a Service

Avec l’augmentation du nombre de chaînes dédiées à des applications spécifiques, le modèle économique « Rollups as a Service » (RaaS) prend de l’ampleur. Comparées à des chaînes applicatives sur des plateformes comme Cosmos, les solutions Layer 2 d’Ethereum présentent un avantage marqué, principalement grâce à l’émergence de solutions RaaS.

Un facteur clé de cet avantage réside dans la réduction des coûts d’infrastructure. Dans le contexte des L2 Ethereum, ce processus est grandement simplifié par les solutions RaaS. Ces services facilitent le déploiement, la maintenance et la gestion de Rollups personnalisés, résolvant efficacement les complexités techniques fréquemment rencontrées par les développeurs lors du développement sur la chaîne principale. Ainsi, RaaS permet aux développeurs de se concentrer sur le développement au niveau applicatif, améliorant leur productivité globale.

RaaS offre également un haut degré de personnalisation. Les développeurs peuvent non seulement choisir leur environnement d’exécution, leur couche de règlement et leur couche de disponibilité des données, mais aussi bénéficier de flexibilité dans des aspects cruciaux tels que la structure du Séquenceur, les frais réseau, l’économie des jetons et la conception globale du réseau. Cette adaptabilité assure que RaaS puisse être adapté aux besoins spécifiques d’une large gamme de projets, renforçant ainsi la polyvalence des solutions Layer 2 d’Ethereum.

On peut distinguer deux types principaux de services :

-

SDK (kits de développement logiciel) : ces outils servent de cadres pour le déploiement de Rollups, incluant des options célèbres telles que OP Stack, Arbitrum Orbit pour les L3, Celestia Rollkit et le kit de développement RollApp (RDK) de Dymension.

-

Services de déploiement de Rollups sans code : conçus pour simplifier le processus, ces services permettent de déployer des Rollups sans connaissance approfondie en programmation. Des solutions telles qu’Eclipse, Cartesi, Constellation, Alt Layer, Saga et Conduit appartiennent à cette catégorie. Elles abaissent la barrière d’accès pour les développeurs et organisations souhaitant tirer parti de la technologie Rollup.

On peut ajouter une troisième catégorie, celle des séquenceurs partagés servant plusieurs Rollups simultanément, comme Suave de Flashbots ou Espresso.

Bien que le paysage actuel du marché montre une faible demande pour la création de Rollups personnalisés, on s’attend largement à ce que RaaS déclenche l’émergence de centaines, voire de milliers de Rollups, à mesure que les conditions macroéconomiques s’amélioreront et que l’adéquation produit-marché deviendra plus claire.

RaaS simplifie, accélère et rend plus flexible le travail des développeurs. Cela leur permet de mieux prioriser et de se concentrer sur la logique centrale de leurs applications et leurs modèles économiques.

Remettre en question l’utilité des jetons L2

Le succès des solutions Rollup telles qu’Optimism, Arbitrum, Mantle et zkSync est indéniable. Toutefois, d’un point de vue d’investissement, les jetons de gouvernance de ces Rollups, comme $OP ou $ARB, soulèvent des questions plus complexes.

Marché baissier : potentiel haussier limité

Dans les marchés financiers traditionnels, les actionnaires bénéficient d’une série de droits, y compris les dividendes, le droit de vote et les droits sur les actifs, ce qui confère une valeur intrinsèque aux actions et les rend attrayantes pour les investisseurs. En revanche, les jetons qui ne représentent que des droits de gouvernance manquent de ces garanties, se limitant au vote sur des propositions. Les revenus du Séquenceur générés par les frais de transaction ne profitent pas aux détenteurs de jetons, donc la croissance du réseau ne se traduit pas nécessairement par une augmentation de la valeur du jeton. Cela soulève des interrogations légitimes sur la proposition de valeur des jetons Rollup.

Bien que le pouvoir de gouvernance ait une valeur inhérente — comme le montrent Optimism avec son RPGF ou Arbitrum avec son STIP — l’absence de dividendes ou d’autres sources de revenus en fait un type d’investissement différent.

Dans un contexte de taux d’intérêt élevés, les actifs ne générant pas de rendement réel peuvent sembler moins attractifs pour les investisseurs prudents. La hausse des taux augmente le coût du capital, rendant plus significatif le coût d’opportunité de détenir des actifs non rémunérateurs. Dans ce cadre, ETH, offrant des retours stables via le stake, pourrait constituer un meilleur choix pour les investisseurs attentifs au risque, même si les jetons de Rollup présentent un potentiel de croissance.

Marché haussier : la narration de la croissance

Dans les marchés financiers, la valeur d’une entreprise ne dépend pas uniquement de ses profits ou dividendes. Par exemple, les actions de croissance sont valorisées en fonction de leur potentiel de croissance à long terme et de leurs stratégies de réinvestissement. Investir dans des jetons de gouvernance de Rollup peut être comparé à l’investissement dans des actions de croissance non dividendes. Historiquement, des entreprises comme Amazon ont choisi de ne pas distribuer de dividendes, réinvestissant plutôt leurs profits dans l’expansion et l’innovation. Les investisseurs dans ces sociétés ne recherchent pas nécessairement un retour immédiat via des dividendes ; ils espèrent plutôt une croissance et une appréciation de valeur à long terme. Prenons l’exemple d’Optimism et du jeton $OP : il existe un engagement clair à réinvestir les profits dans la croissance de l’écosystème, stimulant la demande pour ses dApps natifs, les revenus du Séquenceur et créant un cercle vertueux avec le RPGF. En outre, avec des initiatives comme Superchain à venir, la bande passante de OP Stack s’étend continuellement, finissant par créer une solide barrière protectrice, difficile à ignorer en raison des effets de réseau.

Perspectives sectorielles

Les L2 évoluent vers un domaine fortement concurrentiel, et les attentes implicites liées aux airdrops peuvent fortement influencer le comportement des utilisateurs au sein d’un L2 donné. Il est toutefois crucial de reconnaître que la valorisation d’un L2 spécifique est intrinsèquement liée à la valeur de la L1, les effets de réseau étant le facteur différenciant.

Lorsqu’on examine le fonctionnement actuel des Rollups, ce lien devient évident. Ils perçoivent les frais en ETH et doivent payer les frais de disponibilité des données à Ethereum, également en ETH. En substance, ces Rollups ne peuvent pas appliquer leur propre politique monétaire ; Ethereum fixe le montant qu’ils doivent payer à la chaîne sous-jacente.

Par conséquent, les L2 n’ont pas de prime monétaire unique. Pourtant, les jetons L2 ne sont pas toujours valorisés en accord avec cette réalité. Néanmoins, tant qu’ils parviennent à construire un écosystème solide et à renforcer les effets de réseau, ces L2 ont le potentiel de devenir à l’avenir des entités souveraines, et le marché pourrait anticiper et devancer cette opportunité.

Les airdrops influencent effectivement le comportement des utilisateurs. Mais la question demeure : la valeur des L2 est étroitement liée à Ethereum (L1). Les L2 facturent et paient en $ETH, ils n’ont donc pas leurs propres règles monétaires. Dans ce contexte, le modèle actuel des L2 est clair : ils facturent les utilisateurs finaux et conservent une partie de ces frais pour couvrir les coûts de règlement et de disponibilité des données sur Ethereum. Posséder le jeton de gouvernance équivaut en réalité à détenir une part de la marge bénéficiaire générée par le L2.

La situation devient plus intéressante lorsque plusieurs instances peuvent être créées, comme dans le cas d’Optimism. Dans ces scénarios, la marge bénéficiaire générée par ces instances peut revenir aux détenteurs de jetons. Par exemple, Base reverse 10 % de ses frais au trésor d’Optimism.

Ce modèle libère un potentiel accru d’évolutivité pour les actifs L2, établissant un précédent pour le partage implicite de frais avec d’autres chaînes via des accords de licence. Cette dynamique ajoute non seulement de la profondeur à l’écosystème L2, mais renforce aussi la proposition de valeur des jetons L2 à mesure qu’ils évoluent et s’adaptent dans un paysage concurrentiel.

Situation actuelle

Actuellement, Ethereum est valorisé à environ 301,4 milliards de dollars, et sa valeur devrait augmenter à mesure que les Rollups construits dessus se développent. De plus, l’introduction de Rollup as a Service (RaaS) devrait déclencher une vague de nouveaux Rollups généralistes et spécialisés arrivant sur le marché.

Mais même si nous pouvons anticiper une hausse de la valeur de la couche de base, les L2 ont généralement un bêta plus élevé que $ETH. En outre, les investisseurs peuvent voir leurs jetons comme un pari sur l’ensemble de l’écosystème. Nous conseillons la prudence avec cette approche, car les projets changent fréquemment de L2 pour rejoindre celui qui est le plus tendance à un moment donné.

De plus, les L2 sont positionnés pour attirer davantage d’utilisateurs, augmentant ainsi la valeur qui remonte vers Ethereum. Cette dynamique pourrait suivre une distribution en loi de puissance, bien que moins marquée que celle observée dans le staking liquide. Par conséquent, il est possible, au final, que $ETH soit l’actif que les investisseurs préfèrent détenir. Alors que de nouveaux L2 entrent sur le marché, les dApps se répartissent finalement sur plusieurs L2, rendant plus complexe le choix du vainqueur final. Pourtant, quel que soit le vainqueur, les détenteurs d’ETH et les validateurs d’Ethereum bénéficieront de l’augmentation de l’activité des Rollups.

En résumé :

-

La valeur d’Ethereum augmente avec la croissance des technologies Rollup, et RaaS déclenchera une vague de nouveaux Rollups sur le marché

-

La volatilité des L2 diffère de celle d’ETH, et les projets peuvent rapidement migrer d’un L2 à un autre

-

Les L2 attireront davantage d’utilisateurs, avantageant ainsi les détenteurs d’$ETH et les validateurs, mais le choix du vainqueur parmi les L2 devient complexe

-

Au final, détenir ETH reste le pari le plus sûr.

Avons-nous encore besoin d'autres blockchains alternatives ?

L’ère des rotations entre différentes blockchains de niveau 1 semble révolue. À mesure que les solutions L2 résolvent efficacement les problèmes d’extensibilité d’Ethereum, il devient crucial de remettre en question la proposition de valeur d’autres blockchains L1 comme Near, Avalanche, Solana ou Fantom.

Une distinction clé réside dans la facilité d’atteindre une valeur verrouillée totale (TVL) initiale. Les L2 ont ici un avantage, car les utilisateurs et développeurs connaissent déjà les outils d’Ethereum. Il leur suffit de transférer leurs actifs vers un L2 pour bénéficier de coûts de transaction réduits. En substance, le TVL initial sur Ethereum cherche simplement un environnement transactionnel plus rentable.

Toutefois, il est important de reconnaître que d’autres L1 continuent de servir des objectifs spécifiques et offrent des caractéristiques uniques pouvant attirer certains cas d’usage.

-

Écosystèmes diversifiés : d’autres L1 ont développé leurs propres écosystèmes, avec des communautés, projets et innovations différents. Ces écosystèmes peuvent répondre à des marchés ou secteurs spécifiques.

-

Fonctionnalités spécialisées : certaines L1 privilégient des caractéristiques comme le débit élevé, la faible latence ou des mécanismes de consensus spécifiques. Ces attributs peuvent les rendre plus adaptées à certaines applications, comme le trading haute fréquence ou les jeux vidéo.

-

Diversification : d’un point de vue d’investissement, la diversification entre différentes L1 permet de réduire les risques. Bien qu’Ethereum domine encore, d’autres L1 peuvent offrir des opportunités de diversification. Par exemple, investir dans Solana peut constituer une protection contre la domination de l’EVM (machine virtuelle Ethereum) (imaginez la découverte d’une faille critique dans l’EVM).

Les L1 capables d’apporter une valeur unique à l’écosystème (comme Solana, Monad, etc.) survivront. Se contenter d’offrir une chaîne compatible EVM avec des frais de gaz inférieurs n’est plus suffisant. Cela paraît aujourd’hui évident, mais par le passé, de nombreux exemples ont vu des chaînes EVM compatibles à faibles frais atteindre des valorisations excessives. Prenons Moonriver, une chaîne EVM compatible sur Kusama (la chaîne canari de Polkadot), qui a atteint un sommet historique de 494 dollars au quatrième trimestre 2021, alors qu’elle se négocie aujourd’hui autour de 4 dollars.

En résumé :

-

Les L2 réduisent le besoin de rotation entre L1. Bien que d’autres blockchains L1 remplissent encore des fonctions uniques, les L2 ont un avantage en termes de TVL grâce à leurs outils familiers et leurs coûts transactionnels réduits.

-

Néanmoins, la diversité des écosystèmes, les fonctionnalités spécialisées et la diversification rendent d’autres L1 toujours attractifs pour des cas d’usage spécifiques et la mitigation des risques.

-

Les L1 qui survivront apporteront une valeur ajoutée allant au-delà de la simple compatibilité EVM et des frais de gaz réduits.

Points clés

-

Les méthodes traditionnelles d’évaluation s’appliquent mieux aux L1, où les frais de transaction constituent une source de revenus et l’émission de jetons une forme de coût. Les L2 posent des défis d’évaluation uniques.

-

Bien que les cryptomonnaies et les actions diffèrent structurellement, la logique fondamentale d’investissement reste valable — investir dans des actifs à fort potentiel de croissance à long terme peut être une stratégie attrayante.

-

Les L2 fonctionnent en capturant la marge bénéficiaire, un modèle renforcé lorsqu’un accord implicite de partage de revenus existe avec d’autres chaînes, comme Base reversant 10 % de ses frais au trésor d’Optimism.

-

ETH peut être vu comme un actif « indice », tandis que les L2 agissent comme des « valeurs individuelles ». Peu importe quels L2 soient les plus actifs, les détenteurs d’ETH et les validateurs d’Ethereum bénéficieront de l’augmentation de l’activité des Rollups.

Conclusion

Une façon d’aborder cette question est de considérer que l’EIP-4844 réduira fortement les coûts des L2, tandis que leurs revenus croîtront avec le temps. La différence entre les deux représente la marge bénéficiaire de ces L2. À mesure que cette marge s’élargit, la probabilité qu’ils commencent à partager ces profits avec les détenteurs de jetons augmente. Si vous êtes prêt à attendre que tous ces éléments se mettent en place, anticiper cette logique est une approche raisonnable.

Alors que nous traçons la voie future des jetons de gouvernance de Rollup comme $OP ou $ARB, il est clair que le domaine est sur le point de subir une transformation. L’EIP-4844, la montée de l’ERC-4337, ainsi que l’émergence de RaaS (incluant SDK et services de déploiement sans code), annoncent une vague imminente d’adoption des Rollups.

Cette vague pourrait voir l’émergence de milliers, voire de dizaines de milliers de Rollups. Pourtant, les opinions des investisseurs sur la valeur de ces jetons de gouvernance divergent. D’un côté, des défis tels que l’absence de mécanismes traditionnels de capture de valeur et l’environnement de taux d’intérêt élevés pourraient limiter le potentiel haussier des jetons de Rollup. De l’autre, certains investisseurs pourraient comparer ces jetons à des actions de croissance non dividendes comme Google, Amazon ou Tesla, reconnaissant leur potentiel de valorisation plus élevée grâce à leurs perspectives de croissance à long terme.

Alors que nous entrons dans un domaine plus concurrentiel, rester adaptable est essentiel, en tenant compte des dynamiques changeantes et des traits uniques des jetons de gouvernance des Rollups.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News