Chiffres clés de l'Ethereum en 2023 : +60 % sur les mises en gage, -0,28 % sur l'offre totale annuelle, +333 % en moyenne sur la TVL des 12 réseaux L2

TechFlow SélectionTechFlow Sélection

Chiffres clés de l'Ethereum en 2023 : +60 % sur les mises en gage, -0,28 % sur l'offre totale annuelle, +333 % en moyenne sur la TVL des 12 réseaux L2

Cet article analyse les données de 2023 sur le staking liquide et les L2 afin de faire un bilan et des perspectives sur le développement d'Ethereum.

Rédaction : Carol, PANews

En 2023, Ethereum a suivi deux grandes lignes narratives.

La première concerne le staking liquide. En avril, Ethereum a finalisé sa mise à niveau Shanghai, ouvrant officiellement le retrait des fonds mis en jeu et entrant ainsi dans l'ère du « contrôle des taux d'intérêt ». Contrairement aux craintes initiales du marché, cette mise à jour n’a pas provoqué une vente massive, mais au contraire, avec la hausse du prix de l’actif, elle a attiré davantage de dépôts. Le LSD (Liquid Staking Derivatives) est ainsi devenu le secteur DeFi le plus dynamique.

La deuxième ligne narrative concerne les Layer 2 (ci-après L2). Les airdrops d’Arbitrum ont non seulement réécrit un nouveau chapitre du « mythe de l’enrichissement », mais ont également élevé les attentes concernant les futurs airdrops sur d'autres L2. Par ailleurs, avec le succès fulgurant de Base et l’approche imminente de la mise à niveau Cancun, des termes techniques tels que modularité, EVM parallèle, disponibilité des données (DA) et séquenceurs décentralisés deviennent omniprésents. La croissance rapide des L2 et la forte appréciation des actifs emblématiques comme OP font de ce domaine celui qui suscite le plus d’attentes pour 2024.

La rubrique PAData, spécialisée dans l’analyse de données au sein de PANews, a examiné les données relatives au staking liquide et aux L2 en 2023 afin de dresser un bilan et des perspectives pour l’évolution d’Ethereum :

-

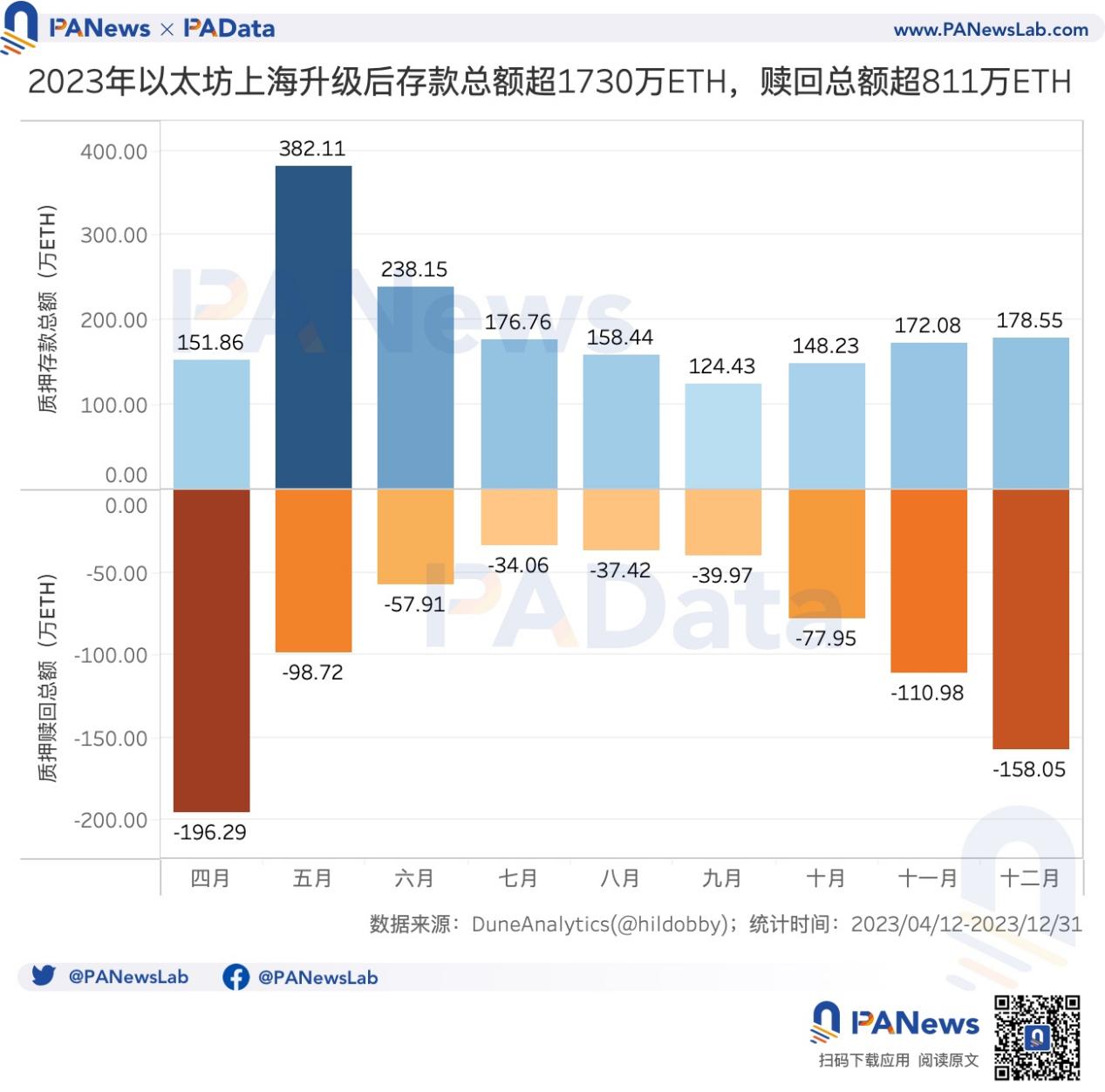

Entre la mise à niveau Shanghai et la fin de l’année, le montant total des dépôts sur Ethereum s’est élevé à environ 17,3061 millions d’ETH, tandis que les retraits totaux ont atteint environ 8,1135 millions d’ETH. Le solde net cumulé des mises en jeu a augmenté de 10,8242 millions d’ETH, soit une hausse d’environ 60 %, mais la vitesse de croissance du staking a fortement ralenti. Cela signifie que les utilisateurs ne sont plus aussi enthousiastes qu’auparavant pour effectuer des dépôts en staking.

-

Le staking sur Ethereum risque-t-il de comprimer les autres activités DeFi ? Une analyse de corrélation indique qu’à court terme, lorsque le prix baisse clairement, davantage de capitaux migrent du DeFi vers le staking, ce qui suggère un effet d’« aspiration » du staking. En revanche, lorsqu’une hausse prononcée du prix se produit, les capitaux sortent simultanément du staking et du DeFi, sans effet d’aspiration inverse.

-

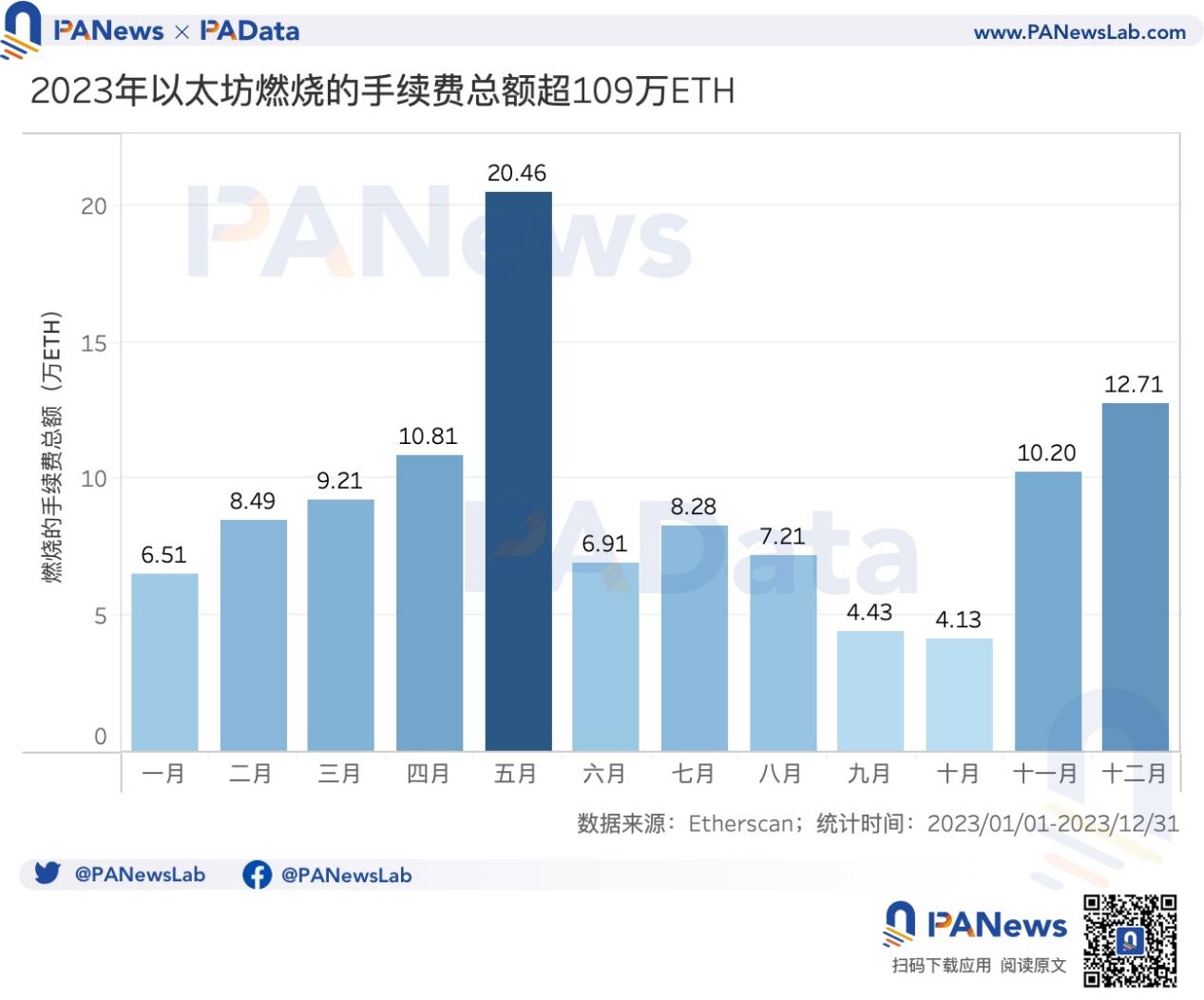

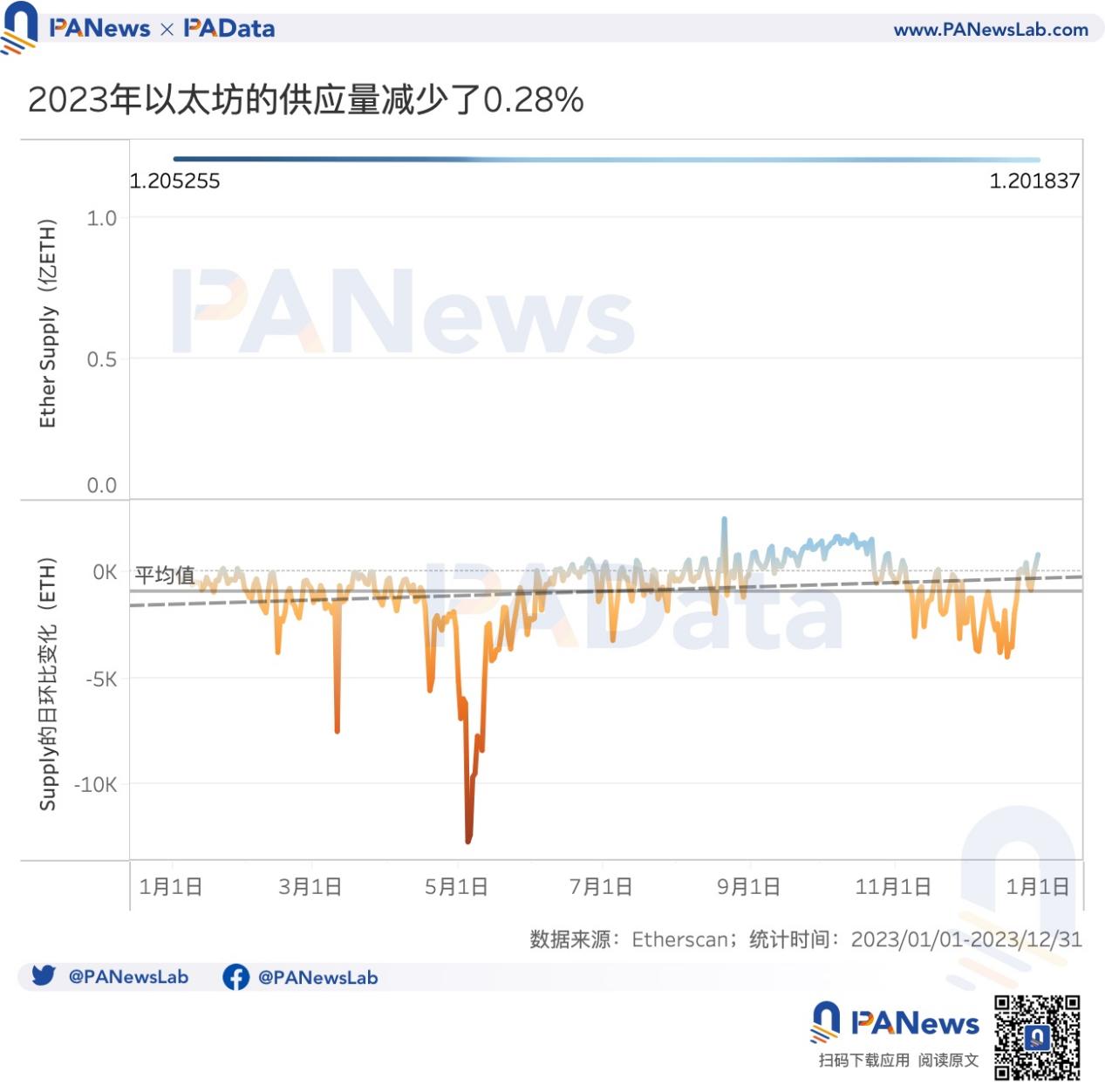

En 2023, les frais de transaction brûlés sur Ethereum ont totalisé environ 109,35 milliers d’ETH. L’offre globale d’ETH a diminué d’environ 341,8 milliers d’ETH, soit une baisse d’environ 0,28 %. ETH a donc connu une légère contraction, bien que l’amplitude et la tendance de celle-ci restent faibles.

-

Sur 34 L2 recensés, 11 utilisent chacun Optimistic Rollup et ZK Rollup. La majorité en sont encore à un stade technologique précoce : 17 se situent au stade 0 (STAGE 0), où seule la soumission d’état est implémentée. Cela inclut des projets populaires tels qu’OP Mainnet, Base, zkSync Era et Starknet.

-

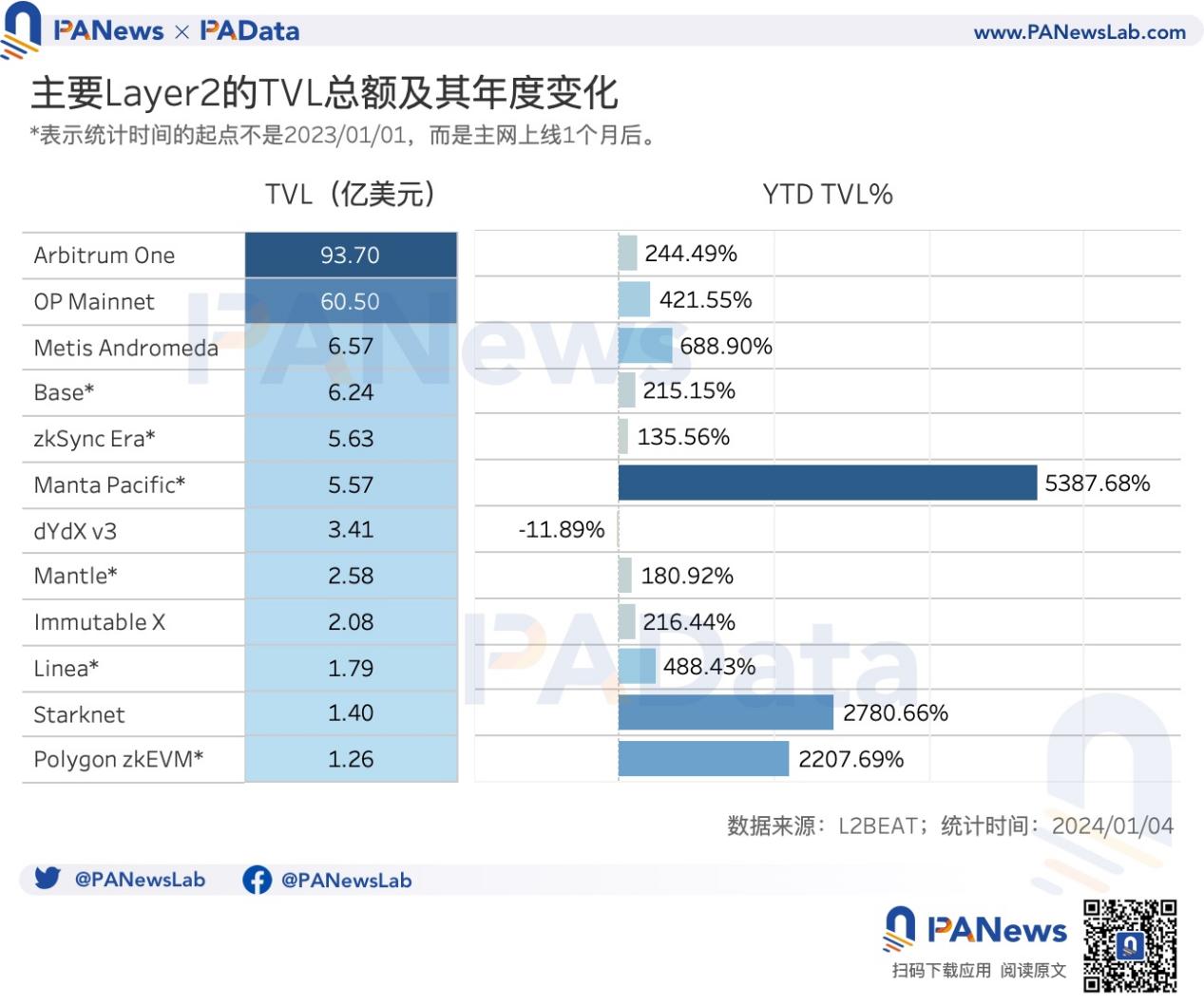

Parmi les L2, Arbitrum One affiche la plus haute valeur verrouillée (TVL), atteignant 9,37 milliards de dollars, suivie par OP Mainnet avec 6,05 milliards de dollars. Les L2 ayant enregistré la plus forte croissance annuelle de TVL incluent Manta Pacific, Starknet et Polygon zkEVM.

-

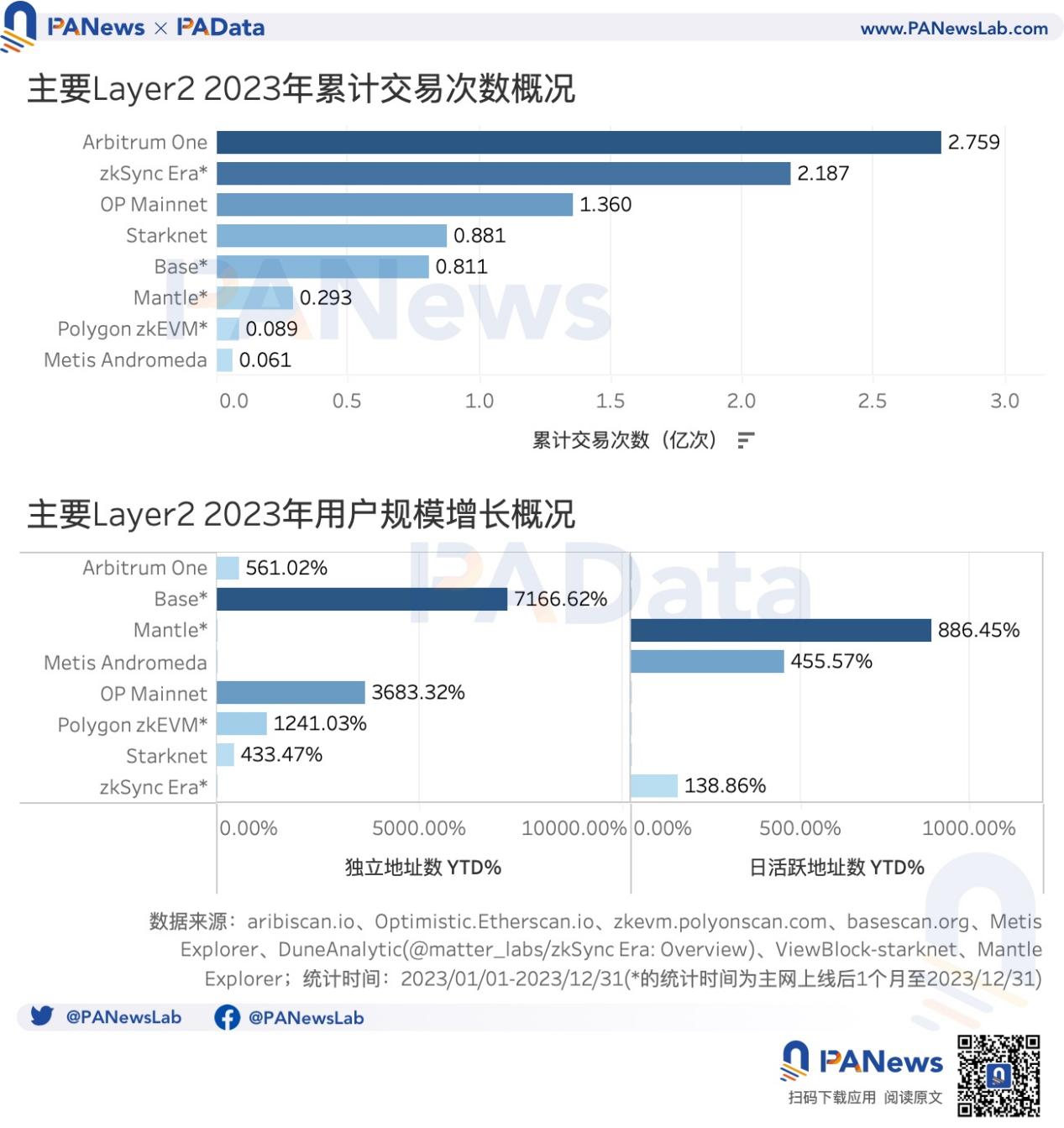

Durant l’année 2023, Arbitrum One a enregistré le plus grand nombre cumulé de transactions, dépassant 275 millions. Il est suivi par zkSync Era avec plus de 218 millions. À la fin de l’année, leur TPS (transactions par seconde) a même dépassé temporairement celui d’Ethereum.

-

Les adresses uniques et les adresses actives quotidiennes sur les L2 ont toutes deux considérablement augmenté en 2023. Base a connu la plus forte croissance annuelle d’adresses uniques, dépassant 7166 %. Mantle a enregistré la plus forte augmentation du nombre d’adresses actives journalières, avec une croissance supérieure à 886 %.

-

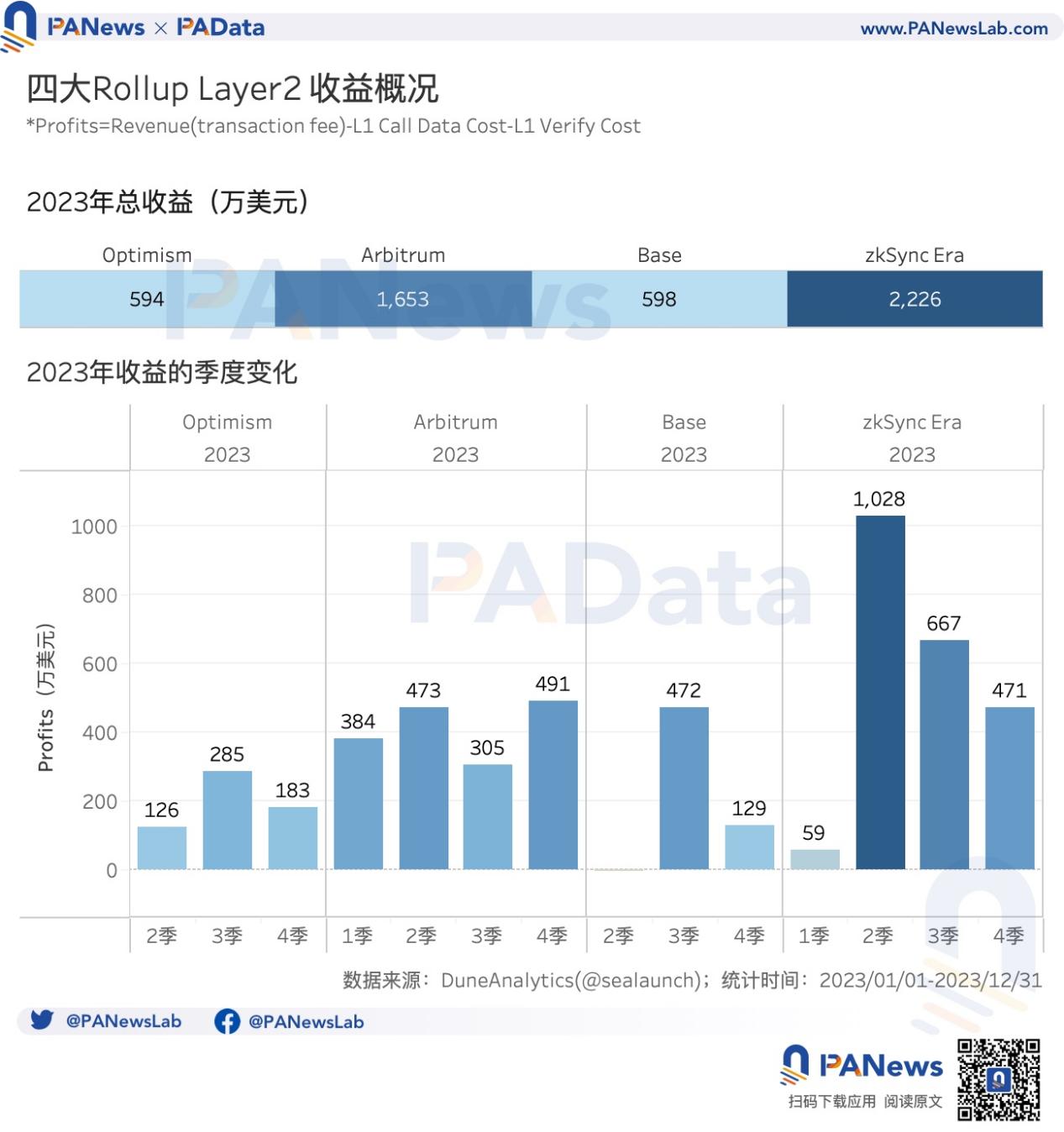

Parmi quatre principaux L2 de type Rollup, zkSync Era a généré le revenu annuel le plus élevé, atteignant 22,26 millions de dollars, suivi par Arbitrum avec 16,53 millions. Base et Optimism ont quant à eux généré moins de 6 millions de dollars chacun.

-

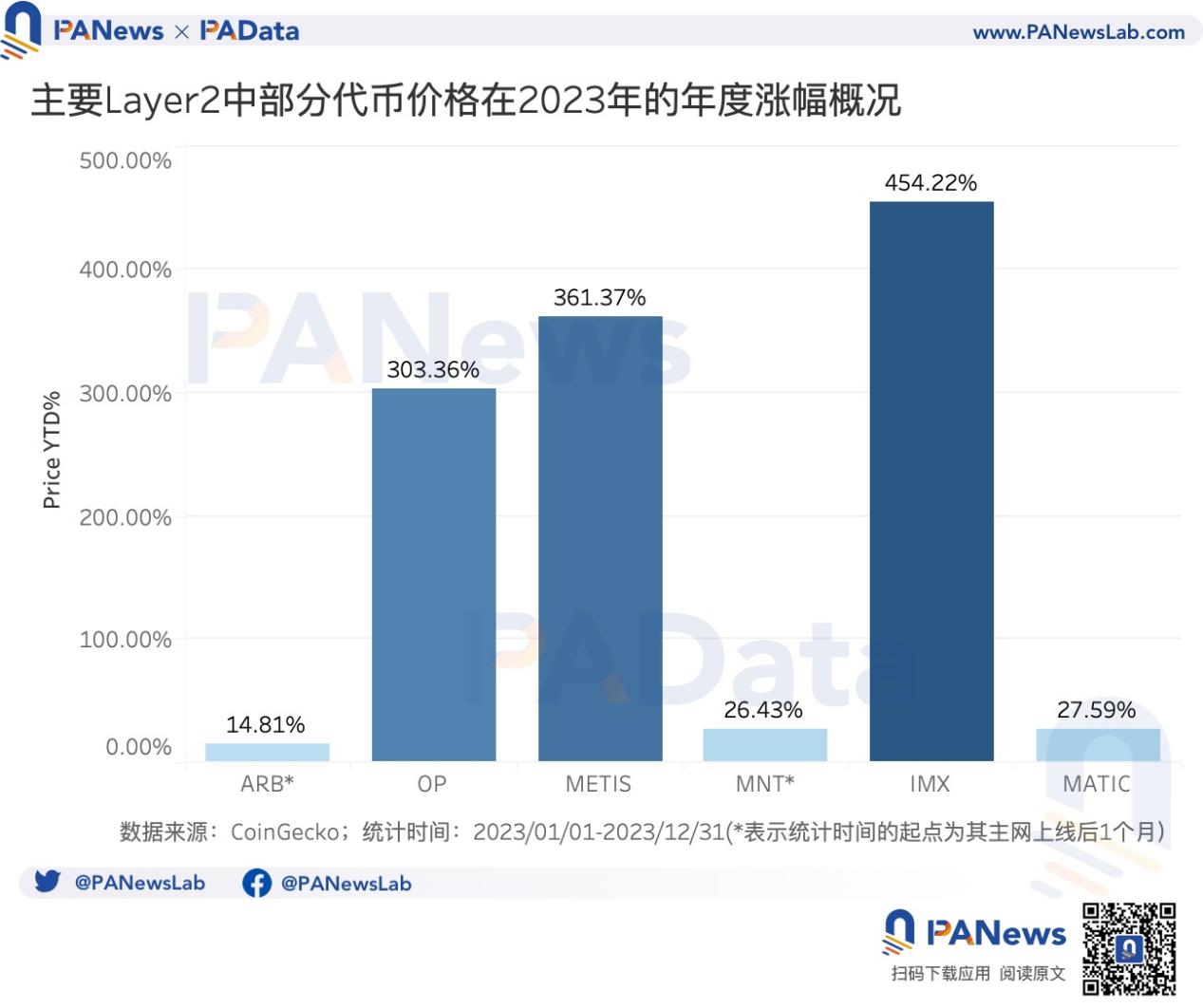

En 2023, IMX a enregistré la plus forte hausse de prix, dépassant 454 %, suivi par METIS et OP, tous deux au-dessus de 300 %. En revanche, ARB a montré une performance médiocre, ne progressant que de 14,81 % sur l’année.

01. Après Shanghai, la capitalisation en staking augmente de près de 60 % mais la croissance ralentit ; plus de 109 000 ETH brûlés en frais permettent une contraction modeste

Depuis la réussite de la mise à niveau Shanghai le 12 avril jusqu’à la fin de l’année, le montant total des dépôts sur Ethereum s’est élevé à environ 17,3061 millions d’ETH, tandis que les retraits totaux (y compris le principal et les récompenses) ont atteint environ 8,1135 millions d’ETH. Le volume de retraits suit une courbe en forme de « U inversé », plus élevé en avril (plus de 1,96 million d’ETH) et en décembre (plus de 1,58 million d’ETH). Quant aux dépôts, ils sont restés relativement stables, autour de 1,68 million d’ETH par mois, sauf en mai où ils ont atteint 3,82 millions d’ETH.

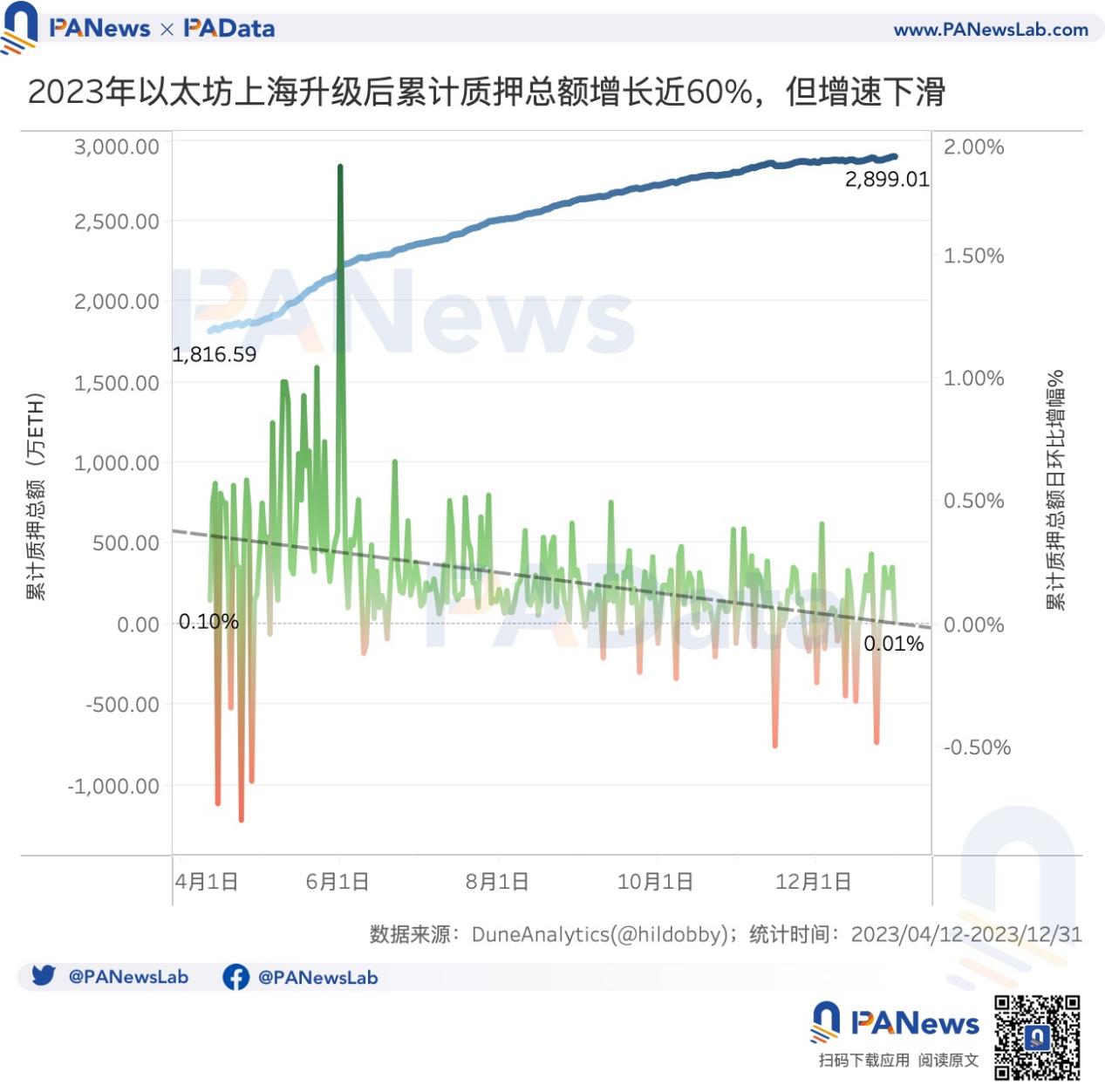

Après la mise à niveau Shanghai, la capitalisation totale en staking est passée de 18,1659 millions d’ETH à 28,9901 millions d’ETH, soit une augmentation de 10,8242 millions d’ETH, représentant une hausse d’environ 60 %.

En termes de participants, Lido et Coinbase ont été les deux entités ayant le plus contribué à la croissance du staking en 2023, avec respectivement +4,5597 millions et +1,7087 million d’ETH. Aucune autre entité n’a dépassé le million d’ETH. Figment, Kiln, OKX et Rocket Pool ont vu leurs volumes de staking augmenter de plus de 500 000 ETH.

Toutefois, sur l’ensemble de l’année, la vitesse de croissance du staking a rapidement diminué. En mai, la croissance moyenne quotidienne en glissement mensuel du staking a atteint son pic à 0,48 %, puis a décru chaque mois, tombant à 0,03 % en décembre. Cette tendance descendante est très marquée, indiquant que l’enthousiasme pour le dépôt en staking s’est considérablement atténué.

Selon les données de DuneAnalytics, bien que le taux de rendement du staking soit passé de 4,18 % au début de l’année à 3,09 % en fin d’année, il reste une source de revenus stable. Certains s’inquiètent que ce taux élevé attire trop de capitaux vers le staking, au détriment des autres activités sur chaîne, compromettant ainsi le développement à long terme de l’écosystème Ethereum. Mais les données confirment-elles cette hypothèse ?

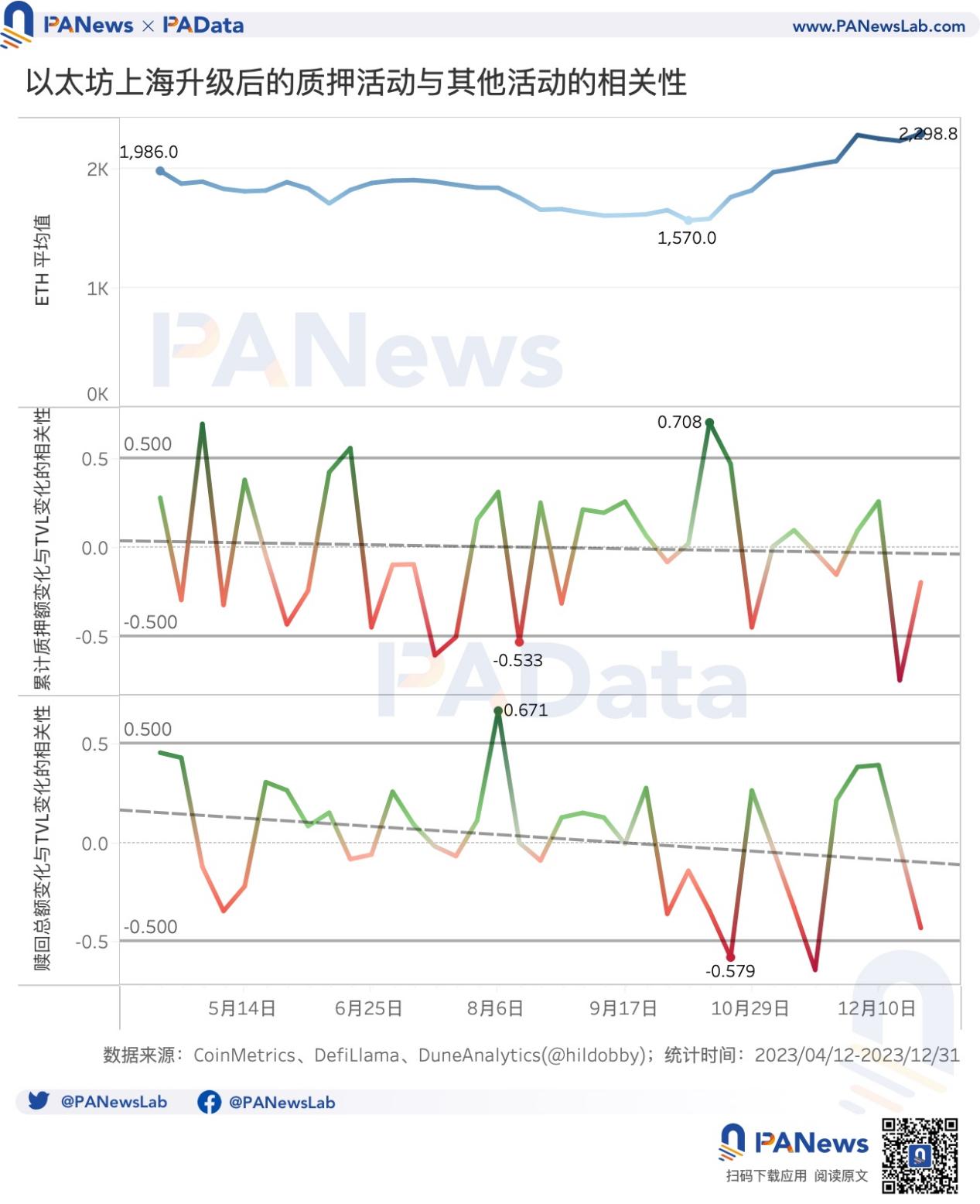

PAData a analysé la corrélation entre la variation quotidienne en glissement de la capitalisation cumulée en staking et celle de la TVL, ainsi qu’entre la variation quotidienne des retraits et celle de la TVL. Ici, la TVL est exprimée en ETH, et conformément à la définition de DefiLlama, elle exclut les montants verrouillés dans les protocoles de staking liquide.

Une corrélation négative (≤ -0,5) entre la croissance quotidienne du staking et celle de la TVL, ou une corrélation positive (≥ 0,5) entre la croissance des retraits et celle de la TVL, pourrait indiquer un effet d’« aspiration » du staking. Dans le cas contraire, cet effet serait absent.

L’analyse de corrélation montre globalement qu’il n’existe pas de preuve significative d’un effet d’aspiration du staking.

Cependant, sur des périodes plus courtes (hebdomadaires), certains intervalles semblent présenter cet effet. Par exemple, mi-août (du 6 au 19 août environ), la corrélation entre la croissance des retraits et celle de la TVL était de 0,671, tandis que celle entre la croissance du staking et la TVL était de -0,533. Durant cette période, le prix hebdomadaire moyen d’ETH est passé de 1844 à 1659 dollars. Cela indique que lorsque le prix baisse clairement, les fonds migrent du DeFi vers le staking, confirmant un effet d’aspiration.

Un autre exemple se situe mi-octobre (du 15 au 28 octobre environ), où la corrélation entre la croissance du staking et celle de la TVL était de 0,708, et celle entre la croissance des retraits et la TVL était de -0,579. Le prix moyen hebdomadaire d’ETH est alors passé de 1583 à 1765 dollars. Cela montre que lors d’une forte hausse des prix, les capitaux sortent simultanément du staking et du DeFi, sans effet d’aspiration inverse.

L’un des changements majeurs précédant la mise à niveau Shanghai a été l’implémentation de l’EIP-1559, ouvrant la voie à une possible contraction de l’offre d’ETH. En 2023, les frais de transaction brûlés ont totalisé environ 109,35 milliers d’ETH. Mai a été le mois le plus important avec 20,46 milliers d’ETH brûlés, contre seulement 4,13 milliers en octobre, le mois le plus bas. Vers la fin de l’année, la combustion est revenue à plus de 100 000 ETH.

Dans ces conditions, l’offre d’ETH est passée de 120,53 millions à 120,18 millions d’ETH en 2023, soit une réduction d’environ 341,8 milliers d’ETH, ou 0,28 %. En somme, ETH a connu une légère contraction.

En termes de variation quotidienne, l’offre d’ETH a diminué en moyenne de 939 ETH par jour. Toutefois, l’amplitude de cette diminution a tendance à se réduire, indiquant que la tendance à la contraction est extrêmement faible et non significative.

02. 12 L2 voient leur TVL croître en moyenne de plus de 333 % ; zkSync Era génère 22,26 millions de dollars de revenus

2023 a été une année de croissance rapide pour les L2. Non seulement l’OP Stack a dominé une grande partie du marché, mais de nouvelles tendances technologiques telles que la modularité, l’EVM parallèle, les séquenceurs décentralisés et les solutions tierces de disponibilité des données (DA) ont émergé. Le plan semble se dessiner, mais quelle est la réalité du développement des L2 ?

Selon les données de L2BEAT sur 34 L2, 11 utilisent chacun Optimistic Rollup et ZK Rollup, soit un équilibre relatif. Huit utilisent Validium et quatre Optimum. Les principales différences entre ces architectures tiennent aux combinaisons choisies entre disponibilité des données (DA) et systèmes de preuve.

La plupart de ces L2 sont généralistes, seuls quelques-uns étant spécialisés dans les échanges ou les NFT, comme dYdX v3 et Immutable X.

Techniquement, la majorité en sont encore à un stade précoce : 17 L2 sont au STAGE 0, notamment OP Mainnet, Base, zkSync Era et Starknet. Seuls trois ont atteint le STAGE 1 : Arbitrum One, dYdX v3 et zkSync Lite.

D’un point de vue technique, la différence entre STAGE 1 et STAGE 0 réside dans la soumission d’état à la L1 et une partie du système de preuve implémentée, permettant aux utilisateurs de retirer leurs fonds après un processus de vérification ou dans un délai de 7 jours si une mise à jour non consensuelle est lancée par un acteur centralisé.

Deux L2 ont atteint le niveau supérieur STAGE 2, où le système de preuve est davantage perfectionné : les preuves de fraude sont limitées à une liste blanche, les mises à jour non liées à des vulnérabilités chaines offrent un délai de sortie inférieur à 30 jours, et les actions du Security Council ne sont pas strictement liées aux failles prouvables.

Actuellement, Arbitrum One détient la plus haute TVL (valeur verrouillée dans les contrats gérés par Ethereum, incluant actifs pontés ou natifs), atteignant 9,37 milliards de dollars, suivi par OP Mainnet avec 6,05 milliards. Tous les autres L2 ont une TVL inférieure à 700 millions. Le marché est largement dominé par ces deux leaders.

Toutefois, au-delà de ce duel, de nouveaux venus ont fait leur apparition en 2023. Parmi les 12 L2 ayant la plus haute TVL, six ont lancé leur mainnet cette année, soit la moitié. Ces nouveaux arrivants ont profité de la dynamique pour enregistrer de fortes hausses de TVL : Manta Pacific (+5387 %), Starknet et Polygon zkEVM (au-dessus de 2000 %).

D’autres affichent également des croissances notables : Metis Andromeda (+688 %) et Linea (+488 %). Des L2 plus anciens comme Arbitrum One, OP Mainnet et Immutable X ont aussi dépassé +200 %.

En raison de la disponibilité limitée des données, l’analyse suivante se concentre sur les principaux L2 selon la TVL.

En termes de nombre de transactions, Arbitrum One domine avec plus de 275 millions en 2023, suivi par zkSync Era avec plus de 218 millions. OP Mainnet dépasse 136 millions, tandis que les autres restent sous le seuil du milliard, certains même sous les 10 millions.

À noter que, portés par l’engouement autour des inscriptions (inscriptions), Arbitrum One et zkSync Era ont temporairement dépassé Ethereum en TPS à la fin de l’année, résistant ainsi au test de l’interaction intensive.

Sur le plan de l’adoption, tous les L2 analysés ont connu une croissance remarquable en 2023. Base a vu ses adresses uniques croître de plus de 7166 %, suivi par OP Mainnet avec +3683 %. En termes d’adresses actives quotidiennes, Mantle arrive en tête avec +886 %, puis Metis Andromeda avec +455 %. Globalement, cela indique que non seulement plus d’utilisateurs rejoignent les L2, mais qu’ils interagissent aussi plus fréquemment.

Malgré ce tableau encourageant, l’échelle financière et utilisateur des L2 reste encore limitée, ce qui se reflète dans des revenus modestes. Sur quatre principaux L2 de type Rollup, zkSync Era affiche les revenus annuels les plus élevés (22,26 millions de dollars), suivi par Arbitrum (16,53 millions). Base et Optimism restent sous la barre des 6 millions.

Par ailleurs, les revenus des L2 ne suivent pas toujours le nombre de transactions, car une augmentation des transactions entraîne souvent des coûts accrus en disponibilité des données (DA). Par exemple, les revenus élevés de zkSync Era proviennent surtout du deuxième trimestre, et non du quatrième marqué par l’effervescence des inscriptions. Trouver un équilibre entre revenus issus des frais et coûts DA restera un défi clé pour les L2.

Si l’on relie la croissance des L2 à la performance des prix de leurs jetons, certaines divergences apparaissent. Peu de L2 à forte TVL ont déjà émis un jeton. En 2023, IMX a enregistré la plus forte hausse de prix (+454 %), suivi par METIS et OP (+300 %). Pourtant, malgré des indicateurs solides, ARB a eu une performance médiocre, ne progressant que de 14,81 %, moins que MNT ou MATIC.

En 2024, davantage de projets L2 devraient lancer leur jeton. Trouver un équilibre entre revenus et coûts DA, et assurer une valorisation durable du jeton resteront des enjeux cruciaux pour leur avenir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News