Briques et blocs : Étude sur les projets immobiliers dans le marché des RWA

TechFlow SélectionTechFlow Sélection

Briques et blocs : Étude sur les projets immobiliers dans le marché des RWA

À l'époque, la tokenisation des actifs et les offres de jetons de sécurité (Security Token Offerings, ou STO) présentaient de nombreuses similitudes avec le concept actuel de RWA.

Par : Coresky

Introduction

Le concept des actifs du monde réel (Real World Assets, ou RWA) n’est pas une nouveauté récente sur le marché des cryptomonnaies ; il existait déjà au moins dès 2018, époque où la tokenisation d’actifs et les offres de jetons sécurisés (Security Token Offerings, STO) présentaient de nombreuses similitudes avec l’approche actuelle des RWA. Toutefois, en raison d’un cadre réglementaire immature et du manque d’avantages significatifs potentiels, ces premières tentatives n’ont pas réussi à atteindre une échelle commerciale viable.

En 2022, alors que les États-Unis ont continué à relever leurs taux d’intérêt, le rendement des obligations du Trésor américain a nettement dépassé les taux d’emprunt des stablecoins dans l’écosystème crypto. Cela a rendu particulièrement attrayante la tokenisation des obligations américaines en tant qu’actifs RWA pour le secteur crypto. Des projets DeFi matures comme MakerDAO, Compound et Aave, ainsi que des institutions financières traditionnelles telles que Goldman Sachs, JPMorgan Chase, Siemens, voire certains gouvernements, ont commencé à explorer les RWA.

Au cours des deux dernières années, un petit nombre de projets spécialisés dans l’immobilier RWA sont apparus. Ils visent à diversifier les produits d’investissement immobilier, à élargir le marché des investisseurs et à réduire les barrières à l’entrée pour les investisseurs immobiliers. Cette étude réalisera une analyse de cas de ces projets, examinant les avantages et inconvénients de leur conception ainsi que leur potentiel de marché. Comme ces projets ciblent principalement le secteur immobilier nord-américain, les politiques, réglementations et conditions de marché discutées concerneront principalement ce marché.

Méthodes de tokenisation du marché immobilier

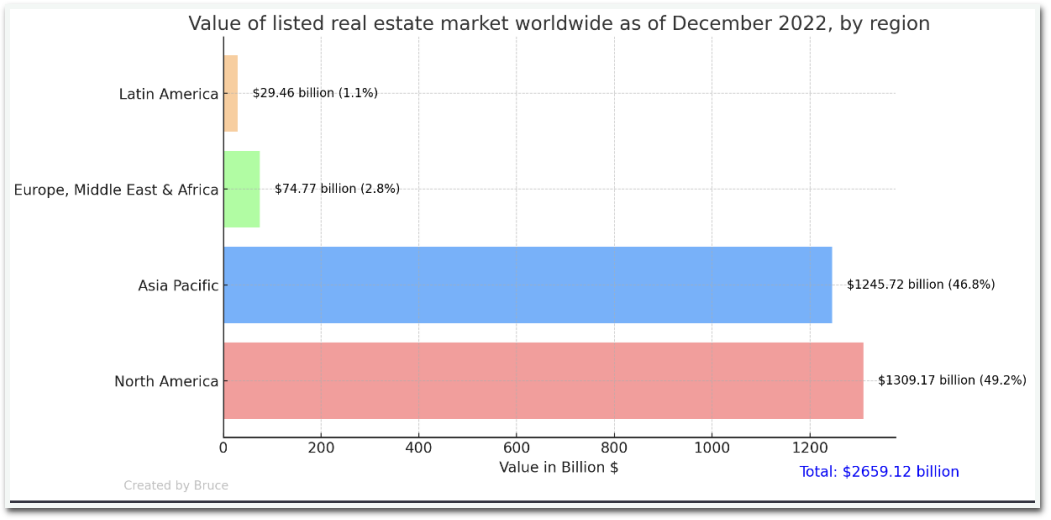

Le marché immobilier est un domaine vaste, riche en opportunités d’investissement. Une étude publiée par Statista en mars 2023 indique que la valeur du marché immobilier coté en Amérique du Nord s’élevait à un impressionnant milliard de 1,3 milliard de dollars. Le marché immobilier coté mondial atteint quant à lui 2,66 billions de dollars.

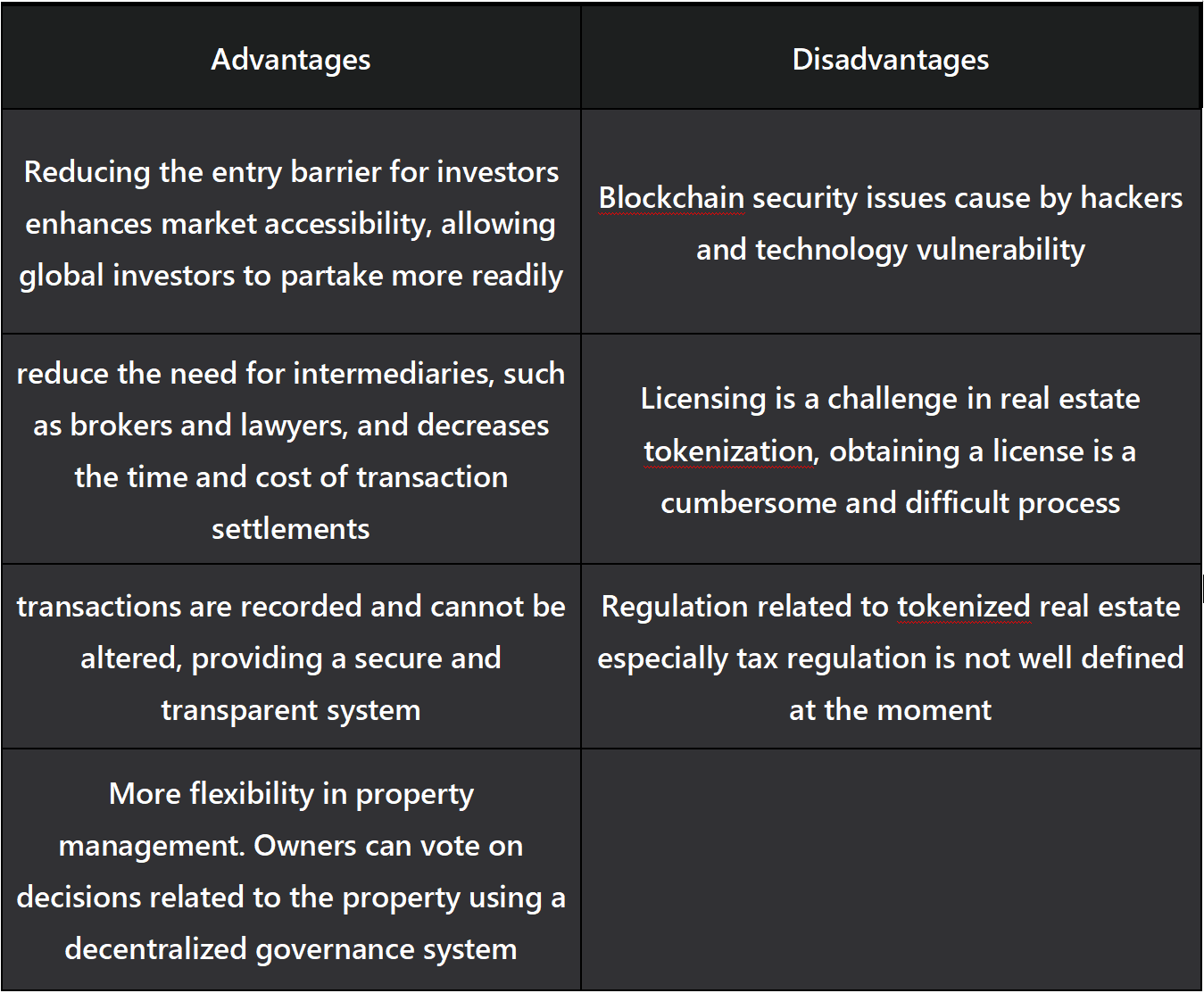

L’objectif principal de la tokenisation immobilière est de réaliser un ou plusieurs des objectifs suivants : créer des produits d’investissement immobilier plus variés et flexibles, attirer un public d’investisseurs plus large, et améliorer la liquidité et la valeur des actifs immobiliers. Ces produits se manifestent généralement sous trois formes principales :

1) Financement fractionné de la propriété immobilière.

2) Produits d’indice sur les marchés immobiliers de zones géographiques spécifiques.

3) Prêts garantis par des jetons immobiliers.

En outre, la mise en blockchain des biens immobiliers peut également renforcer la transparence et la démocratisation de la gouvernance des actifs immobiliers.

Si vous êtes familier avec les Fonds de placement immobilier (REIT), qui sont des sociétés détenant des biens immobiliers générant des revenus et assurant leur gestion ou financement, les REIT offrent aux petits investisseurs des opportunités comparables à celles des fonds communs de placement, leur permettant d’accéder à des revenus réguliers similaires à des dividendes ainsi qu’à une valorisation globale, tout en soutenant la croissance du marché immobilier local. Les REIT et les projets immobiliers RWA partagent de nombreuses similitudes en matière d’offre d’opportunités d’investissement fractionnées : ils abaissent efficacement les seuils d’entrée et augmentent la liquidité des actifs immobiliers. Toutefois, les REIT traditionnels n’offrent généralement pas aux investisseurs de droits de gestion ou de propriété effective, conservant un modèle centralisé. Malgré cela, leur structure rigoureuse en matière de vérification des actifs, d’exploitation et de cadre d’investissement sous réglementation stricte constitue un cadre utile de référence pour les projets immobiliers RWA.

À partir de l’observation des opérations des projets immobiliers RWA au cours des deux dernières années, nous avons pu identifier clairement certains de leurs points forts et faiblesses.

Généralement, les projets immobiliers RWA présentent les avantages et inconvénients mentionnés ci-dessus. Mais une analyse approfondie de cas spécifiques révèle que, selon les différences de gestion et d’approche produit, chaque projet fait face à des réalités opérationnelles distinctes.

Analyse de cas

Dans ce chapitre, j’ai sélectionné trois projets immobiliers RWA pour analyse. Chaque projet adopte une méthode différente de tokenisation immobilière et est représentatif dans son propre domaine. Il convient de noter que ces projets en sont encore à un stade précoce, et leurs produits n’ont pas encore été soumis à une validation longue et large par le marché.

‣ RealT

Lancé en 2019, RealT est l’un des premiers projets immobiliers RWA, se concentrant sur la tokenisation de biens résidentiels américains via les blockchains Ethereum et Gnosis (principalement sur Gnosis) afin de permettre aux petits investisseurs d’y accéder.

RealT achète des biens résidentiels et procède à leur tokenisation conformément à la réglementation américaine. La gestion, l’entretien et la collecte des loyers sont confiés à des gestionnaires tiers. Après déduction des frais, les loyers générés sont distribués aux détenteurs de jetons. Bien que RealT supervise le processus de tokenisation, il est juridiquement séparé de la société détenant les actifs immobiliers. Comme indiqué sur son site web, en cas de défaut de cette société, les détenteurs de jetons ont le droit de désigner une autre société pour gérer les biens. Il est important de noter que le protocole n’oblige pas RealT à investir dans les biens dont il met les jetons sur le marché. Les utilisateurs percevant un loyer mensuel proportionnel à leur détention, après prélèvement d’environ 2,5 % de réserve pour entretien et environ 10 % de frais de gestion.

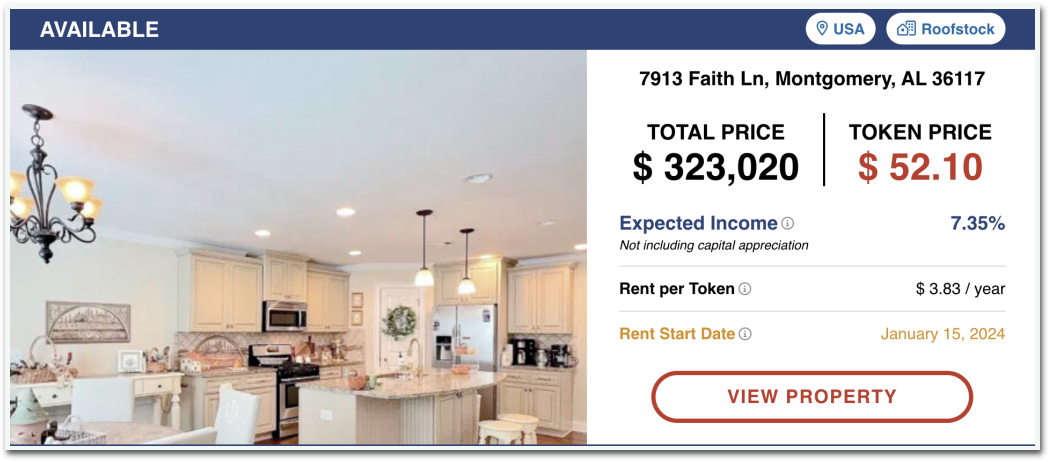

Prenons l'exemple de cette propriété à Montgomery : la valeur totale des jetons immobiliers s'élève à 323 020 $, chaque jeton étant vendu 52,10 $, pour un total de 6 200 jetons émis. Le bien génère un loyer mensuel de 2 600 $. Après déduction des frais d’exploitation et de gestion (622 $), le bénéfice net mensuel est de 1 978 $, soit 23 736 $ annuels. Chaque jeton reçoit donc une distribution de 3,83 $, ce qui correspond à un taux de rendement annuel de 7,35 %.

Pour ce bien, RealT a mis en circulation 100 % des jetons, signifiant qu’il ne co-investit pas avec ses clients, maintenant ainsi un modèle quasi sans risque. L’agence de gestion perçoit 8 % des loyers et le solde des frais d’entretien, tandis que la plateforme ne prélève que 2 % pour la tokenisation, le choix du gestionnaire et la supervision. Grâce à cette approche, l’équipe RealT économise un temps considérable en gestion et peut se concentrer sur l’identification de biens admissibles et leur mise en tokenisation.

Cependant, bien que la dispersion de la propriété aide à répartir les risques entre investisseurs, elle pose aussi des défis. Quand la participation d’un investisseur est trop faible, les coûts de gestion pour l’entreprise deviennent insoutenables. Un rapport de Laurens Swinkels explique les conflits d’intérêts entre les détenteurs de jetons immobiliers et RealT. RealT choisit les gestionnaires chargés de ses biens ; s’il possédait une part importante de ceux-ci, il aurait un fort intérêt à réduire les frais de gestion, car une mauvaise gestion l’affecterait directement. En revanche, si sa participation est trop élevée, cela réduit la liquidité des jetons, et les petits actionnaires ne prendront pas l’initiative de surveiller activement. Tous les détenteurs de jetons comptent sur les grands actionnaires pour contrôler efficacement les gestionnaires embauchés. À l’inverse, si la participation de RealT est très faible, il pourrait manquer de motivation pour sélectionner soigneusement les gestionnaires ou superviser activement, rendant difficile pour les nombreux petits investisseurs une surveillance efficace.

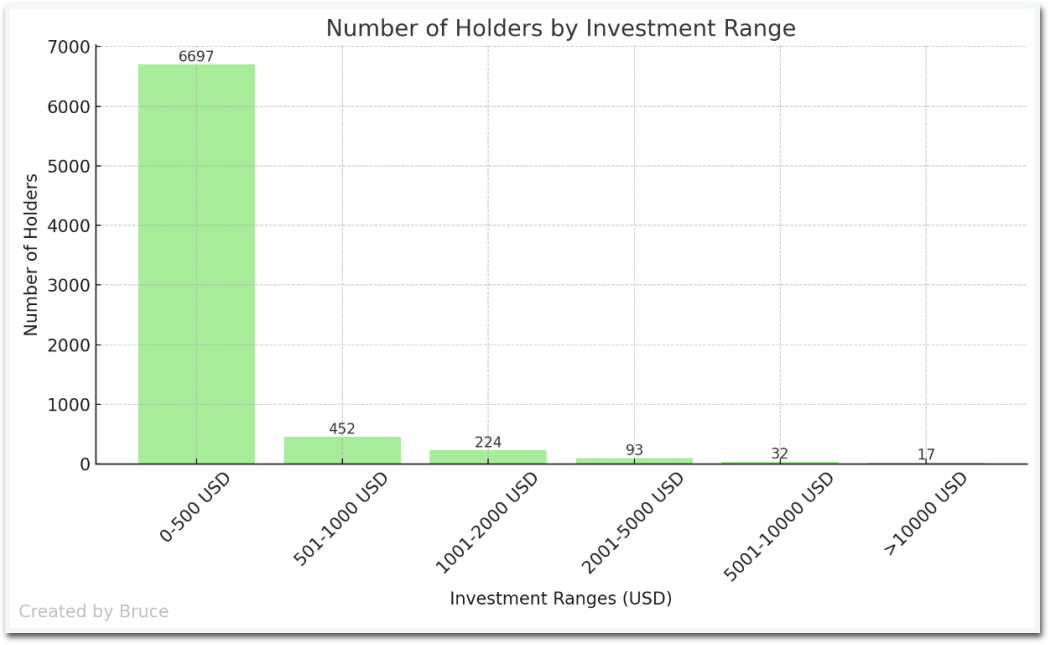

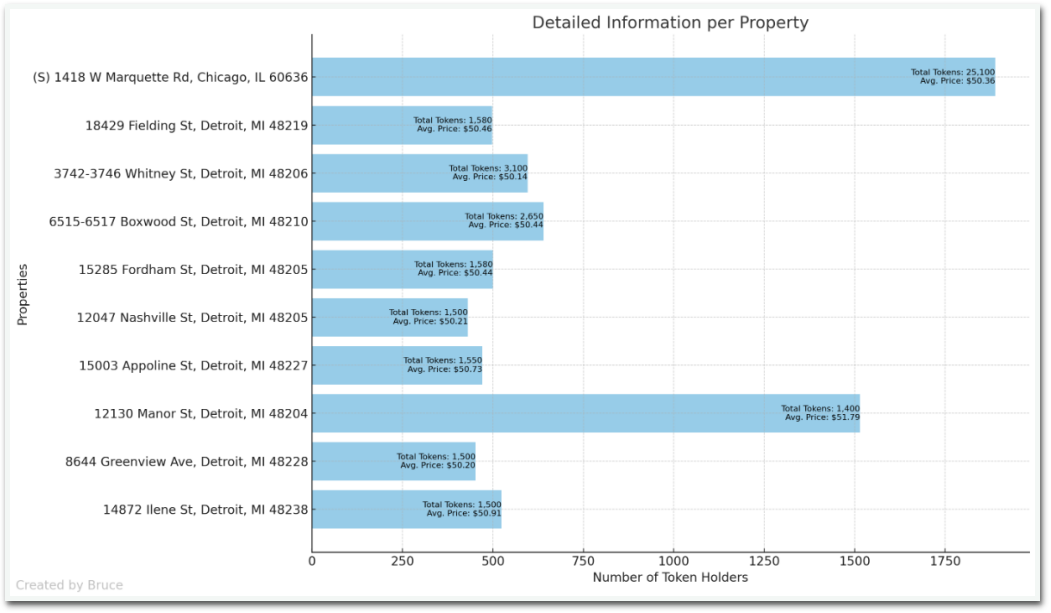

En examinant les dix derniers biens dont les jetons ont été entièrement vendus sur RealT, et en utilisant des explorateurs blockchain pour déterminer le nombre de détenteurs par bien, on observe sur le graphique que RealT fractionne les biens en un nombre variable de jetons afin que chaque jeton coûte environ 50 $. La plupart des biens sont situés à Détroit, avec environ 500 détenteurs par bien, dont deux dépassent même les 1 000 détenteurs. En croisant ces données avec le nombre de jetons détenus par chaque investisseur, on peut estimer la fourchette d’investissement des utilisateurs RealT.

Environ 90 % des investisseurs RealT investissent moins de 500 $, environ 9 % entre 500 et 2 000 $, et 1 % au-delà. Cela montre que RealT a partiellement réussi à créer un marché d’investissement immobilier accessible aux petits investisseurs et à augmenter la liquidité du marché immobilier.

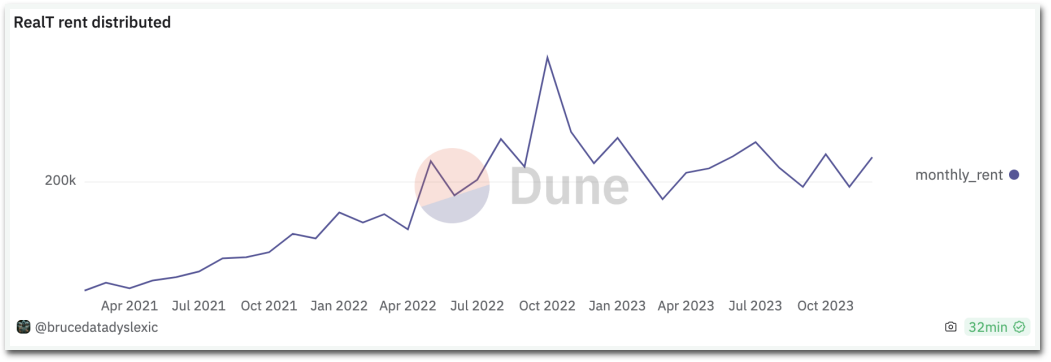

En consultant les données de transaction sur l’adresse portefeuille de RealT sur son réseau principal Gnosis (adresse : 0xE7D97868265078bd5022Bc2622C94dFc1Ef1D402), on constate que RealT a distribué environ 6 millions de dollars de loyers. Les frais de plateforme, variables selon les coûts d’entretien, d’assurance et d’impôts, se situent autour de 2,5 à 3 % des loyers, représentant un chiffre d’affaires annuel d’environ 150 000 à 180 000 $ sur les deux dernières années. Cependant, comme RealT n’est pas obligé de participer aux investissements immobiliers et que son niveau de participation, s’il choisit d’investir, n’est ni fixé ni précisé, ses profits tirés des revenus locatifs restent inconnus.

Sur le plan structurel, RealT a constitué Real Token Inc. dans le Delaware comme entité centrale. Cette entité ne détient aucun actif immobilier ; elle agit uniquement comme entité opérationnelle du projet RealT. Par ailleurs, RealT a également créé Real Token LLC dans le Delaware, qui sert de maison mère à une série de sociétés immobilières. Comme Real Token Inc., Real Token LLC (LLC : société à responsabilité limitée) ne possède aucun actif immobilier ; son but principal est de simplifier les démarches juridiques, permettant aux utilisateurs d’investir dans tous les biens en signant un seul contrat avec une seule société. Enfin, RealT crée une LLC spécifique pour chaque bien investi. Filiale de Real Token LLC, chaque LLC détient un bien précis et les jetons associés. Cette structure vise à garantir qu’un problème financier ou juridique lié à un bien n’affecte ni les autres biens ni les opérations de la société mère.

‣ Parcl

Parcl est une plateforme DeFi permettant aux utilisateurs de spéculer sur les variations de prix des marchés immobiliers mondiaux. Parcl utilise une architecture AMM pour proposer des actifs synthétiques liés à l’immobilier. La plateforme a lancé Parcl Labs Price Feed afin de créer des indices immobiliers régionaux basés sur l’historique des ventes. La durée de cet historique varie selon la fréquence des transactions immobilières. Une fois l’indice créé, les investisseurs peuvent parier sur la hausse ou la baisse des prix immobiliers dans une zone donnée.

Cette approche permet à Parcl d’éviter les complications juridiques liées à la gestion physique des biens, puisqu’il n’y a aucune transaction immobilière réelle. On peut d’ailleurs remettre en question le caractère véritablement « immobilier » de ce projet RWA, car il ne répond pas aux critères définis précédemment. Néanmoins, il s’agit d’un projet RWA relativement populaire, soutenu par Coinbase, Solana Ventures, DragonFly et de nombreuses autres entreprises influentes du secteur. En raison de sa singularité, il est pertinent de l’inclure dans une discussion sur la diversification des produits immobiliers RWA.

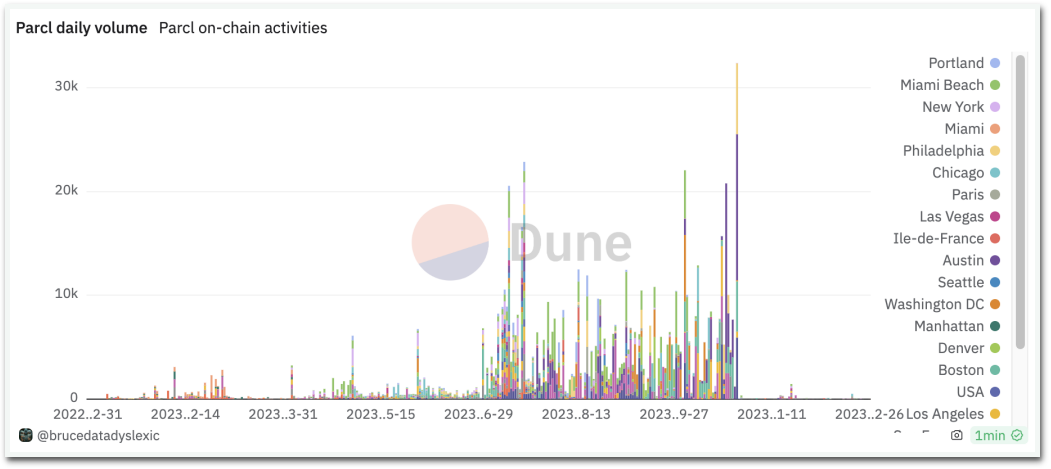

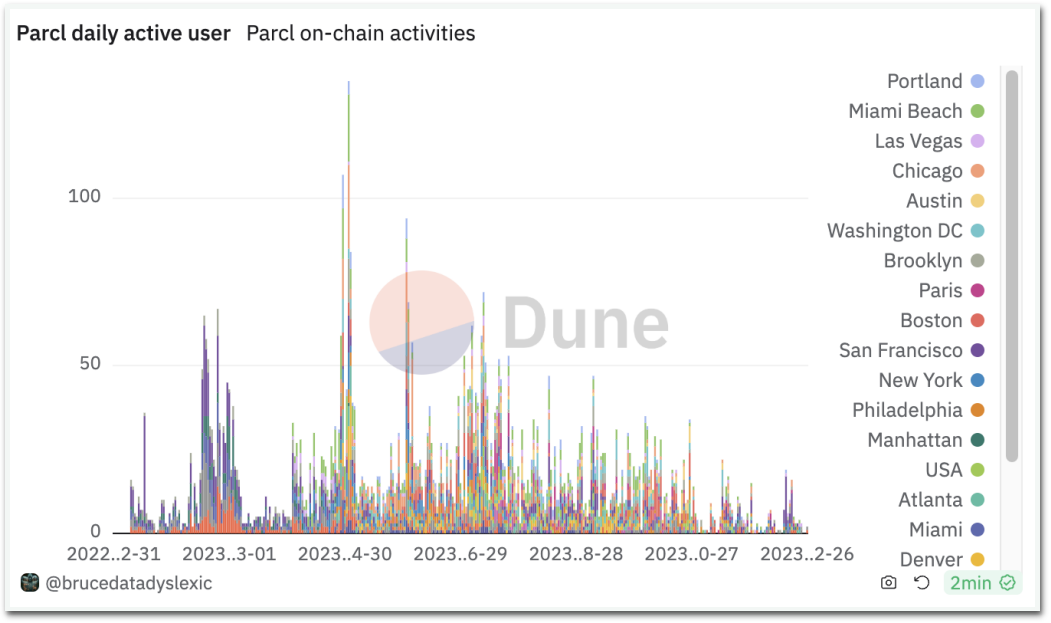

Le testnet de Parcl a été lancé sur Solana en mai 2022 et compte actuellement un TVL de 16 millions de dollars. Pourtant, après plus d’un an d’exploitation, Parcl semble avoir attiré peu d’attention, avec un volume de transaction journalier inférieur à 10 000 $ et moins de 50 utilisateurs actifs par jour.

(La baisse du volume le 26 octobre est due à la mise à niveau vers Parcl V3, au changement d’adresses de pools et à la fermeture de nombreux paires de trading, donc les volumes après cette date ne sont pas inclus)

Les produits de Parcl sont faciles à utiliser et rapidement améliorés, et le système de fourniture de prix Parcl Labs ainsi que la conception du marché d’indices sont relativement matures. Sur le plan opérationnel, l’équipe de Parcl a activement lancé Parcl Point, Real Estate Royale et d’autres programmes d’acquisition d’utilisateurs. Malgré ces atouts et le soutien de prestigieux investisseurs, Parcl reste peu visible sur le marché, avec une base d’utilisateurs réduite et un faible volume de transactions. Cela pourrait indiquer que le marché crypto n’est pas encore prêt à adopter les produits d’indices immobiliers.

‣ Reinno

De grandes entreprises crypto comme Ripple et MakerDAO explorent également des produits liés aux RWA immobiliers. En juillet, Ripple a annoncé que son équipe dédiée aux monnaies numériques des banques centrales expérimentait la tokenisation immobilière à des fins de crédit hypothécaire. MakerDAO collabore avec Robinland pour soutenir les prêts garantis par des biens immobiliers. RealT propose aussi d’utiliser ses propres jetons immobiliers comme garantie pour des prêts, mais ce service est limité à ses propres jetons. En réalité, ce service ressemble davantage à un produit de prêt de jetons et n’améliore pas réellement la liquidité financière des propriétaires immobiliers individuels.

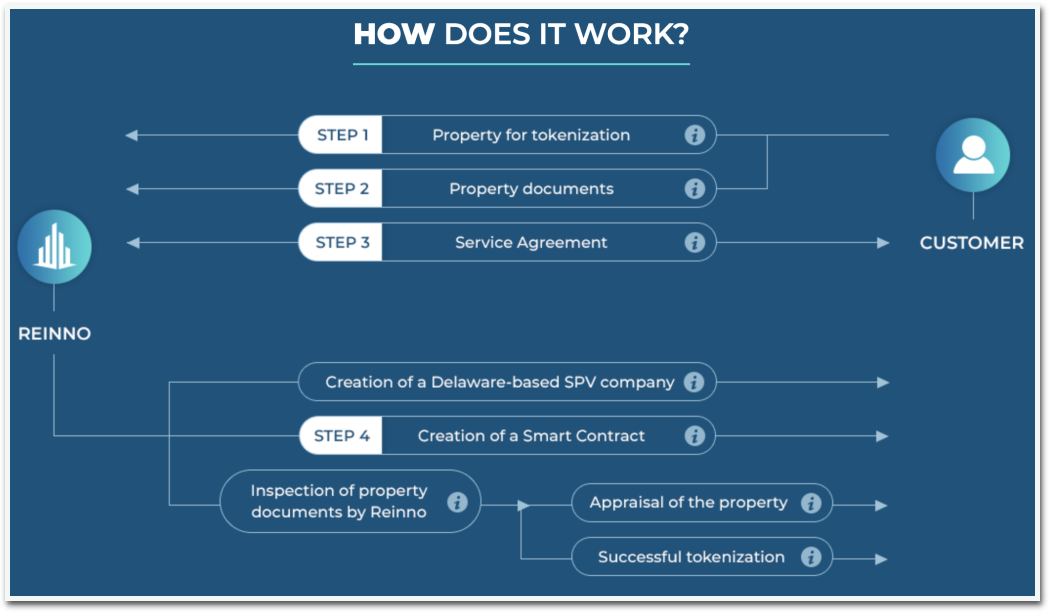

Reinno est un projet abandonné, lancé en 2020 et arrêté en 2022. Bien qu’il n’ait laissé que peu de traces sur le marché, il a introduit deux produits remarquables liés aux RWA immobiliers.

Le premier produit est un service de prêt basé sur des biens immobiliers tokenisés. Lorsqu’un propriétaire a besoin de financement, il peut soumettre les documents de son bien à Reinno. Après approbation, Reinno crée une société à usage spécifique (SPV) dans le Delaware (une filiale créée par une entreprise mère pour isoler les risques financiers. En tant qu’entité juridique indépendante, ses obligations restent sécurisées même en cas de faillite de la société mère. Aux États-Unis, un SPV équivaut souvent à une LLC). Reinno crée ensuite un contrat intelligent pour les jetons immobiliers, que le propriétaire peut déposer comme garantie pour obtenir un prêt, dont le montant est basé sur la valeur des jetons.

(Le choix du Delaware par RealT, Reinno et de nombreux autres projets s’explique par trois raisons : 1) Le Delaware dispose du système juridique des sociétés le plus complet, actualisé et professionnel aux États-Unis et dans le monde, offrant davantage de sécurité et de fiabilité par rapport aux autres États américains et juridictions internationales ; 2) La majorité des startups technologiques américaines, deux tiers des entreprises du Fortune 500 et 80 % des IPO américaines s’y enregistrent ; 3) Toute personne dans le monde peut facilement créer une société au Delaware en ligne depuis chez elle, pour quelques centaines de dollars seulement. Ce service inclut même tous les outils et documents nécessaires à l’exploitation, tels que le numéro d’identification employeur (EIN) et l’identifiant fiscal, et génère automatiquement les statuts de la société.)

Le second produit est un financement hypothécaire : après avoir acheté un bien grâce à un prêt bancaire, l’utilisateur peut tokeniser la propriété pour lever des fonds. Ces fonds servent à rembourser le prêt bancaire initial, puis l’utilisateur rembourse progressivement ce nouveau prêt à un taux fixe via le protocole.

Le fonctionnement de Reinno restait centralisé et hors chaîne : les clients devaient généralement se rendre physiquement au bureau et y soumettre les documents immobiliers. Une telle approche comporte des risques évidents. Premièrement, si l’emprunteur décide de faire défaut, Reinno, en tant que prestataire de tokenisation et non prêteur, aurait du mal à engager des poursuites. Reinno ne possède pas réellement le bien mis en garantie ; le prêt est en réalité financé par des utilisateurs ayant choisi de placer leurs fonds sur la plateforme. Faute de contrat direct entre emprunteur et prêteur, notamment dans le contexte de financement fractionné via jetons immobiliers, aucun cadre juridique solide n’existe pour protéger ces prêteurs. Reinno n’a pas fourni de mesures détaillées pour atténuer ce risque de défaut. Deuxièmement, si le propriétaire décide de vendre le bien après l’emprunt, ou cesse de rembourser son prêt bancaire après avoir obtenu le financement via Reinno, ce transfert de propriété ne peut être efficacement bloqué par Reinno, entraînant un risque de « double dépense » sur la valeur du bien. Ces risques évidents sont probablement en partie responsables de l’arrêt du projet. À l’avenir, les RWA immobiliers nécessiteront un cadre juridique beaucoup plus mature pour résoudre ces problèmes.

D'autres projets immobiliers RWA n’ont pas été inclus ici pour les raisons suivantes : 1) Ils sont très similaires aux projets mentionnés mais ont une part de marché moindre ; 2) Ils en sont encore au stade conceptuel, avec trop peu d’informations disponibles pour une discussion pertinente ; 3) Ce sont bien des projets RWA pouvant soutenir des activités immobilières, mais leurs activités se concentrent actuellement sur d’autres types de RWA, comme les obligations ou les titres. Voici la liste de ces projets, pour ceux qui souhaiteraient les consulter.

Conclusion

Les RWA immobiliers constituent un concept relativement nouveau, sans taille de marché clairement établie ni leader émergent. Les projets actuellement actifs dans ce domaine sont modestes en termes d’échelle et de base d’utilisateurs. Ce domaine exige une conformité stricte et un cadre juridique mature. Certains projets adoptent des structures sociétaires isolant les risques ou choisissent des produits financiers liés à l’immobilier comme actifs cibles afin de réduire les risques opérationnels. Toutefois, pour exploiter pleinement le potentiel des RWA immobiliers — notamment l’achat, la vente de biens et l’évolution des lois sur les crédits hypothécaires — des progrès législatifs et une conformité opérationnelle sont indispensables.

Sur le plan législatif, aucun cadre clair et cohérent n’existe encore pour les RWA immobiliers. La SEC classe la majorité des jetons comme des valeurs mobilières, la CFTC les considère comme des marchandises, le FinCEN les traite comme de la monnaie, et l’IRS les assimile à des biens imposables. De plus, aucun cadre réglementaire international n’est disponible comme référence. L’absence de consensus réglementaire sur la classification des jetons immobiliers entraîne confusion et incertitude, menaçant les investisseurs potentiels et compromettant la viabilité à long terme de la tokenisation immobilière.

Malgré ce flou réglementaire, de nombreuses entreprises financières et sociétés crypto influentes continuent d’explorer les RWA immobiliers. Quelques projets ont même prouvé, sur une période de 1 à 2 ans, la faisabilité limitée de leurs produits. L’immobilier étant un pilier majeur du secteur financier, on peut espérer que, avec l’établissement et l’amélioration des cadres juridiques, les RWA immobiliers connaîtront un développement rapide et vigoureux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News