Coinbase : les opportunités de la tokenisation et du nouveau cycle de marché

TechFlow SélectionTechFlow Sélection

Coinbase : les opportunités de la tokenisation et du nouveau cycle de marché

Dans un environnement de taux d'intérêt élevés, les avantages de la tokenisation (efficacité du capital, règlement plus rapide, liquidité accrue, coûts de transaction réduits, amélioration de la gestion des risques) sont évidents.

Auteurs : David Duong, David Han

Traduction : Block Unicorn

Avancement, avantages, défis et perspectives d’avenir de la tokenisation. La tokenisation des actifs, un objectif vers lequel l’industrie crypto travaille depuis des années, commence progressivement à gagner en dynamique et en adoption au sein des institutions.

Initialement, en 2017, l’engouement autour de la tokenisation portait principalement sur la création d’actifs numériques représentant la propriété d’actifs physiques peu liquides sur une blockchain, tels que l’immobilier, les matières premières, les œuvres d’art ou autres objets de collection. Toutefois, dans le contexte actuel de taux élevés, la tokenisation prend un sens différent : la numérisation d’actifs financiers tels que les obligations souveraines, les fonds du marché monétaire et les opérations de pension.

Nous estimons qu’il s’agit là d’un cas d’utilisation important pour les institutions financières traditionnelles et pourrait constituer un pilier clé du prochain cycle du marché crypto, bien que sa mise en œuvre complète puisse encore prendre 1 à 2 ans. Comparé à 2017, où le coût d’opportunité était proche de 1,0-1,5 %, les taux nominaux supérieurs à 5,0 % d’aujourd’hui rendent aux institutions plus perceptible l’efficacité capitaliste offerte par un règlement instantané (contre T+2). De plus, selon nous, la capacité de fonctionner 24 heures sur 24, d’automatiser les fonctions intermédiaires et de maintenir un registre d’audit transparent rend les paiements et règlements sur chaîne particulièrement puissants.

Cependant, les problèmes liés à l’infrastructure et au cadre juridique restent des obstacles majeurs. La plupart des institutions s’appuient sur des blockchains privées, car elles craignent les vulnérabilités des contrats intelligents, la manipulation des oracles et les pannes réseau — autant de risques associés aux réseaux publics. Or, selon nous, les réseaux privés pourraient à terme rendre l’interopérabilité plus difficile, ce qui entraînerait une fragmentation de la liquidité, compromettant ainsi pleinement les bénéfices de la tokenisation, notamment la création d’un marché secondaire fonctionnel.

La tokenisation n’a pas tenu ses promesses initiales

Durant l’hiver crypto de 2017, la tokenisation semblait avoir échoué à concrétiser son ambition initiale : mettre en ligne des actifs réels (RWA) d’une valeur de plusieurs milliers de milliards de dollars. L’idée populaire à l’époque était que les émetteurs transformeraient la propriété d’actifs physiques peu liquides — immobilier, matières premières, œuvres d’art ou objets de collection — en jetons numériques stockés sur un grand livre distribué. Les avantages promis incluaient la possibilité d’une propriété fractionnée, permettant à davantage de personnes d’accéder à des actifs autrement inaccessibles, assurant ainsi une démocratisation de l’accès aux actifs.

Même aujourd’hui, l’immobilier apparaît comme une opportunité particulièrement prometteuse pour la tokenisation, surtout compte tenu des préoccupations croissantes concernant l’accessibilité au logement, notamment pour les jeunes générations. Pourtant, malgré un cas d’utilisation clairement défini, la tokenisation n’a pas pris réellement son essor en 2017. Au contraire, le cycle suivant du marché crypto a été porté par l’expérimentation de la finance décentralisée (DeFi), reléguant au second plan les promesses transformatrices de la tokenisation.

Nous pensons que le regain d’intérêt récent pour la tokenisation est en partie dû au krach du marché crypto en 2022, au cours duquel de nombreux partisans ont souligné la valeur fondamentale de la technologie blockchain plutôt que la spéculation sur les jetons. Cela rappelle le désormais célèbre slogan « blockchain, pas Bitcoin », souvent utilisé de manière péjorative par les sceptiques du secteur crypto pour arguer que l’enthousiasme actuel pour ces projets ne durera peut-être que jusqu’au redémarrage de la hausse des prix cryptos.

Qu’est-ce qui a changé sur le marché ?

Bien que nous reconnaissions une certaine pertinence à cette critique, le cycle crypto actuel diffère de précédentes périodes baissières sur plusieurs points importants. Le plus significatif est l’environnement mondial des taux d’intérêt. Entre début 2017 et fin 2018, la Réserve fédérale américaine a progressivement relevé les taux d’intérêt de 0,50-0,75 % à 2,25-2,50 %, tout en maintenant un bilan relativement stable. En revanche, lors du cycle de resserrement actuel (démarré en mars 2022), la Fed a augmenté les taux de 525 points de base, atteignant 5,25-5,50 %, et a réduit son bilan de plus de 1 000 milliards de dollars au cours des 18 derniers mois.

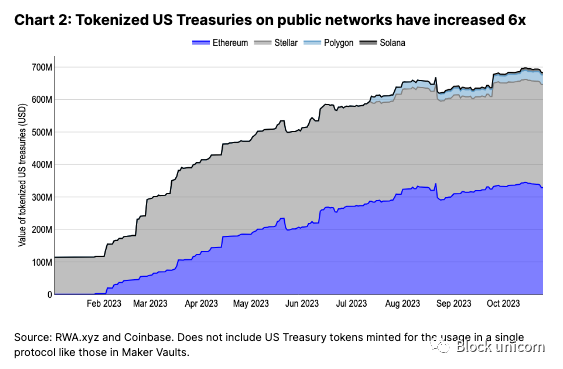

Du point de vue des consommateurs, la hausse des rendements obligataires à court terme pousse les investisseurs particuliers à chercher des rendements plus élevés. Cette demande s’est reportée vers des protocoles qui tentent d’accéder au marché des obligations américaines tokenisées — un accès qui n’existait pas en 2017. (Les deux stablecoins les plus valorisés, USDT et USDC, ne génèrent pas naturellement d’intérêts.) La crise des banques régionales de mars 2023 a également mis en lumière le faible rendement des dépôts clients existants. Ainsi, selon nous, les produits tokenisés pourraient stimuler l’activité sur chaîne, mais les questions réglementaires pourraient freiner leur développement et adoption généralisés, piégeant potentiellement les consommateurs américains.

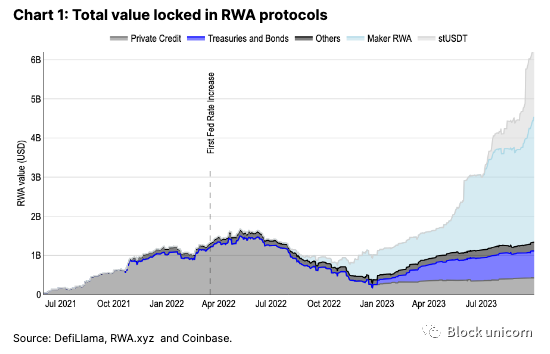

Au cours de l’année dernière, la montée des taux s’est traduite par un glissement des allocations des protocoles RWA (tokenisation d’actifs réels) des crédits privés vers les obligations américaines (voir figure 1). En particulier, le nombre d’actifs RWA déposés en garantie dans Maker DAO a fortement augmenté, permettant déjà la création de plus de 3 milliards de dollars de DAI. Avec la hausse des taux d’emprunt sur les marchés financiers traditionnels, le taux d’emprunt relativement bas du DAI (environ 5,5 %) devient de plus en plus compétitif.

Parallèlement, pour les investisseurs institutionnels, le coût de blocage des capitaux est beaucoup plus élevé dans un environnement de taux élevés que dans un environnement de taux bas. Actuellement, la plupart des transactions boursières traditionnelles se règlent en deux jours ouvrés (T+2), période durant laquelle les fonds sont bloqués entre l’acheteur et le vendeur, avec une utilisation inefficace. En 2017, lorsque les rendements nominaux étaient proches de 1,0-1,5 %, les participants au marché payaient effectivement des taux réels négatifs pour ces fonds. Aujourd’hui, un rendement nominal supérieur à 5 % correspond à un rendement réel antérieur annualisé de 3 %. Par conséquent, pour des marchés dont le volume quotidien varie de plusieurs centaines de milliards à plus d’un billion de dollars, l’efficacité du capital est désormais cruciale. Selon nous, la valeur du règlement instantané par rapport au T+2 est désormais nettement plus claire pour les institutions financières traditionnelles — une prise de conscience qui n’existait probablement pas auparavant.

Au cours des six dernières années, de nombreuses idées reçues sur la tokenisation ont été dissipées parmi les hauts dirigeants des principales institutions. Ils comprennent mieux aujourd’hui ses avantages : fonctionnement 24h/24, automatisation des fonctions intermédiaires, et capacité à conserver des registres d’audit et de conformité transparents. En outre, comme les transactions peuvent être réglées de manière atomique dans des scénarios de livraison contre paiement (DVP) ou livraison contre livraison (DVD), le risque de contrefacte est minimisé. Il convient également de noter que de nombreux acteurs traditionnels participant aujourd’hui à la tokenisation disposent d’équipes spécialisées qui maîtrisent à la fois la réglementation en vigueur et développent des technologies conformes à ces exigences.

Cas d’entreprise et perspectives de la tokenisation

Par conséquent, nous considérons que le cas d’utilisation commercial de la tokenisation a évolué : il ne s’agit plus seulement de placer des biens immobiliers sur une blockchain, mais plutôt d’inclure des instruments de marché financier tels que les obligations américaines, les dépôts bancaires, les fonds du marché monétaire et les opérations de pension. En effet, dans un environnement à 5 % de taux d’intérêt, nous trouvons que la pension intra-journalière tokenisée de JPMorgan est bien plus attrayante qu’elle ne l’était il y a deux ans, lorsque les taux étaient proches de zéro. Toutefois, il faut être clair : de nombreux avantages de la tokenisation (amélioration de l’économie unitaire, réduction des coûts, accélération du règlement) ne sont pas nouveaux et nécessitent toujours une adoption à grande échelle pour se réaliser pleinement.

Les prévisions quant à l’ampleur du marché de la tokenisation varient : elles vont de 5 000 milliards de dollars selon Citigroup à 16 000 milliards selon Boston Consulting Group d’ici 2030. Ces chiffres peuvent sembler exagérés, mais ils doivent être mis en perspective. Premièrement, ils intègrent des projections sur la croissance des monnaies numériques de banque centrale (CBDC) et des stablecoins. En réalité, la variable clé expliquant ces écarts est le pourcentage potentiel de la masse monétaire mondiale pouvant être inclus dans des actifs tokenisés.

En effet, les stablecoins constituent aujourd’hui l’un des cas les plus évidents de tokenisation, dont les réserves pourraient à l’avenir inclure des dépôts clients et des substituts liquides au cash. Nous estimons que la liquidité des stablecoins pourrait être l’un des points de convergence les plus clairs entre la tokenisation et l’économie crypto élargie du prochain cycle du marché.

L’incertitude réglementaire

Malgré cela, la clarification juridique concernant le statut des actifs tokenisés, notamment aux États-Unis, reste insuffisante. Même en dehors des États-Unis, de nombreux cadres juridiques restent flous, et de nombreux obstacles réglementaires entravent encore la majorité des initiatives de tokenisation. En raison du caractère novateur du marché, aucun précédent juridique ni modèle largement accepté n’existe encore, et l’établissement de ces cadres juridiques nécessite temps et ressources importantes.

Par exemple, le Luxembourg fut l’un des premiers pays à adopter une législation sur la tokenisation, promulguant en mars 2019 sa première loi autorisant l’utilisation de la blockchain pour les transactions boursières, et adoptant depuis plusieurs textes supplémentaires, dont un en mars 2023 autorisant la garantie tokenisée. Quant au programme pilote européen sur la technologie des grands livres distribués (DLT), il n’est entré en vigueur qu’en mars 2023, ouvrant la voie à des efforts plus larges de tokenisation.

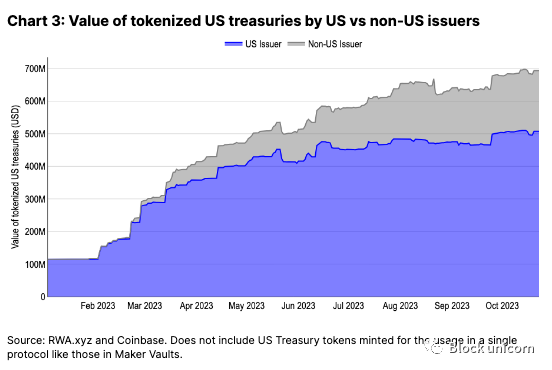

En raison de cette incertitude réglementaire, plusieurs plateformes sont souvent nécessaires pour traiter la tokenisation d’actifs dans différentes juridictions. De nombreux trésors tokenisés sur chaîne, comme OpenEden, Backed, Matrixdock et Ondo, limitent la participation aux seuls investisseurs qualifiés, et généralement aux non-Américains. Un nombre croissant d’émetteurs d’obligations américaines tokenisées s’enregistrent désormais dans des juridictions non américaines (voir figure 3). La juridiction de l’émetteur n’est pas toujours claire pour l’utilisateur final, allant de juridictions fortement régulées comme les États-Unis ou la Suisse à des territoires comme les îles Vierges britanniques, ajoutant ainsi un risque de contrefacte supplémentaire aux risques déjà inhérents aux contrats intelligents.

Les structures juridiques des blockchains privées et les exigences pour les investisseurs sont tout aussi complexes, et commencent à peine à être résolues. L’obligation numérique émise en novembre 2022 par la Banque européenne d’investissement (BEI), libellée en euros, fut la première à être émise sous droit luxembourgeois, tandis que l’obligation émise en février 2023 par la Hong Kong Monetary Authority (HKMA), libellée en HKD, fut le premier produit régi par le droit hongkongais. Le processus de numérisation des titres via la technologie DLT varie d’une juridiction à l’autre, et l’interaction entre la propriété cryptographique, les réseaux physiquement distribués et les titres régis par une juridiction spécifique en est encore à ses balbutiements.

Fissures financières

Une conséquence directe de ces défis juridiques est une liquidité affaiblie sur le marché secondaire, car les investisseurs doivent ouvrir de nouvelles passerelles commerciales pour chaque plateforme distincte. Ce processus est chronophage, étant donné que les vérifications KYC (« Know Your Customer ») et AML (anti-blanchiment) entre protocoles et institutions ne sont généralement pas partagées.

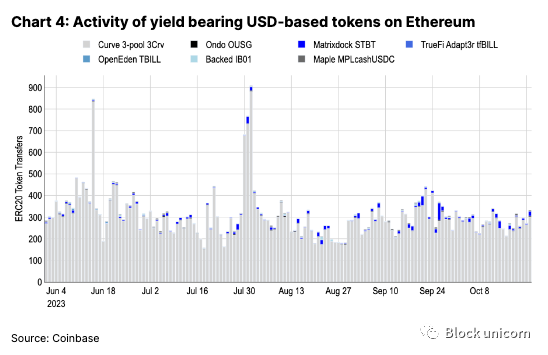

Ainsi, de nombreux actifs tokenisés peinent à trouver une découverte de prix transparente via les canaux de finance décentralisée (DeFi), tels que les market makers automatiques (AMM). Sur Ethereum, l’activité des obligations américaines tokenisées est plus faible que celle des actifs sans KYC. Voir figure 4. Par exemple, la capitalisation boursière du jeton 3Crv, natif DeFi de Curve, n’est pas nettement supérieure à celle du jeton OUSG d’Ondo Finance, représentant des obligations américaines institutionnelles (199 millions contre 140 millions de dollars), bien que le premier compte presque 200 fois plus de détenteurs que le second (soit 56 détenteurs contre 9 254).

Le jeton 3Crv connaît le volume d’échanges journalier le plus élevé, malgré un rendement inférieur (au 24 octobre 2022), et a attiré plus de 100 traders indépendants quotidiens moins d’un mois après son lancement en 2020, selon Etherscan. En revanche, les obligations américaines tokenisées sur Ethereum ont vu, près d’un an après leur lancement, un nombre moyen de transferts journaliers inférieur à dix. Nous estimons donc que les barrières d’entrée pour les investisseurs nuisent gravement à la liquidité et à l’adoption de ces actifs, même si les mesures controversées de KYC introduites par Uniswap V4 pourraient modifier leur trajectoire future.

Réseaux autorisés et jetons privés

Par ailleurs, de nombreuses institutions choisissent de construire leurs propres blockchains privées à des fins de tokenisation, par crainte des vulnérabilités des contrats intelligents, de la manipulation des oracles, des interruptions réseau ou de la compromission des clés — autant de risques associés aux réseaux publics. De plus, les blockchains privées offrent des transactions privées et gratuites, ainsi que la possibilité d’appliquer des procédures KYC à tous les participants du réseau.

Les fournisseurs technologiques dans le domaine des blockchains privées semblent converger vers quatre solutions principales : (1) la suite de plateformes Hyperledger, (2) Quorum de Consensys, (3) Canton de Digital Asset, et (4) Corda de R3. Chaque plateforme possède son propre écosystème unique, mais les projets construits sur des piles technologiques similaires ne bénéficient pas automatiquement d’interopérabilité en raison de l’isolement physique des réseaux. Ce cloisonnement nuit à l’une des principales forces de la tokenisation : la capacité de règlement atomique des transactions.

Il convient de noter que certaines plateformes se contentent d’enregistrer les détails des transactions sur la blockchain, sans impliquer de transfert de liquidités. Autrement dit, les flux de trésorerie passent encore par des canaux bancaires traditionnels (dépendant donc de solutions interbancaires indépendantes), ce qui rend incomplet le processus de règlement en temps réel. En outre, l’utilisation de multiples plateformes peut fragmenter la liquidité entre différentes chaînes, un problème similaire à celui observé avec les différentes blockchains publiques.

Notre dernier rapport aborde en détail les technologies d’interopérabilité inter-chaînes, et de nombreux fournisseurs de blockchains privées s’efforcent de promouvoir des initiatives d’interopérabilité au sein de leurs écosystèmes. Toutefois, l’interopérabilité entre chaînes, en particulier entre réseaux autorisés, n’est pas uniquement un défi technique, mais aussi juridique et commercial. Nous estimons donc que les problèmes de fragmentation de la liquidité persisteront à court et moyen terme, le temps que les plateformes s’unifient et que le secteur obtienne davantage de clarté réglementaire.

Conclusion : Une longue route à parcourir

Nous prévoyons que l’intérêt des institutions pour la tokenisation perdurera au-delà du prochain cycle du marché crypto, car les bénéfices de la tokenisation — efficacité du capital, règlement accéléré, liquidité accrue, coûts transactionnels réduits, gestion des risques améliorée — sont désormais évidents dans un environnement de taux élevés. Cependant, ce qui a changé, c’est la nature des actifs sous-jacents tokenisés : les institutions financières traditionnelles se concentrent désormais sur les obligations américaines, les fonds du marché monétaire et les opérations de pension.

La manière dont tout cela sera mis en œuvre est cruciale. Nous estimons que les 12 à 24 prochains mois seront une période d’intégration autour de trois axes : (1) les domaines financiers verticaux, (2) les frontières juridictionnelles, et (3) les piles technologiques. L’intégration et l’interopérabilité restent des priorités, car tokeniser un actif sécurisé sur une chaîne et la monnaie de paiement sur une autre augmente considérablement la complexité et les risques, tout en ralentissant le règlement et en réduisant la transparence. Sans intégration, le domaine de la tokenisation continuera à faire face à la fragmentation de la liquidité et aux difficultés d’accès pour les investisseurs, en particulier sur le marché secondaire.

Toutefois, les entreprises traditionnelles se transforment généralement lentement, et nombre d’entre elles ont déjà engagé la construction de leurs propres plateformes de tokenisation. Nous pensons donc qu’il est encore trop tôt pour identifier les gagnants potentiels, bien que nous soyons convaincus qu’un effet de roue entraînante émergera, alimenté par les premiers effets de réseau et la capacité à s’adapter aux évolutions réglementaires et technologiques.

En définitive, nous considérons que l’intérêt pour la tokenisation reflète un virage du secteur, passant d’une focalisation purement décentralisée à une combinaison pragmatique d’entités centralisées et de réseaux semi-décentralisés capables d’intégrer davantage d’utilisateurs. À mesure que de plus en plus de juridictions définiront des cadres juridiques pour la tokenisation, nous anticipons qu’à long terme, grâce à l’intégration et à l’interopérabilité, une transformation progressive vers une liquidité tokenisée débloquée verra le jour.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News