Rapport sur la feuille de route future de la tokenisation des actifs RWA : Revue complète de la logique fondamentale et voies vers une adoption à grande échelle

TechFlow SélectionTechFlow Sélection

Rapport sur la feuille de route future de la tokenisation des actifs RWA : Revue complète de la logique fondamentale et voies vers une adoption à grande échelle

La monnaie fiduciaire sur la chaîne ouvre une toute nouvelle porte à la diffusion des technologies de tokenisation dans des applications pratiques.

Auteur : Bocaibocai, Head of Research of Ample FinTech ; Annabella, CMO de zCloak Network

Nombre de mots : Ce rapport dépasse 28 000 caractères et couvre un large éventail de sujets. Veuillez lire attentivement.

En 2023, le sujet le plus marquant dans le domaine de la blockchain est sans aucun doute la tokenisation des actifs du monde réel (Real World Asset Tokenization, RWA). Ce concept suscite non seulement des débats animés dans l’univers Web3, mais attire également une attention considérable de la part des institutions financières traditionnelles et des autorités de régulation de nombreux pays, qui y voient une direction stratégique prometteuse. Par exemple, des institutions financières influentes telles que Citibank, JPMorgan Chase et le Boston Consulting Group ont publié leurs propres rapports sur la tokenisation et lancent activement des projets pilotes.

Par ailleurs, la Hong Kong Monetary Authority (HKMA) a clairement indiqué dans son rapport annuel 2023 que la tokenisation jouera un rôle clé dans l’avenir financier de Hong Kong. De plus, l’Autorité monétaire de Singapour, la Japan Financial Services Agency, JPMorgan, DBS Bank et d'autres géants financiers ont lancé conjointement une initiative appelée « Projet Guardian », visant à exploiter pleinement le potentiel de la tokenisation des actifs.

Bien que le sujet RWA soit en plein essor, selon nos observations, il existe des divergences notables au sein de l’industrie quant à sa compréhension, et les discussions sur sa faisabilité et ses perspectives restent controversées.

-

D’un côté, certains considèrent que RWA n’est qu’une mode spéculative, incapable de résister à un examen approfondi ;

-

De l’autre, d’autres sont convaincus de son potentiel et croient fermement en son avenir.

Dans ce contexte, les analyses explorant ces différentes perspectives se multiplient rapidement.

Nous espérons, à travers cet article, partager notre vision analytique sur RWA, et approfondir la discussion sur son état actuel et ses perspectives futures.

Les opinions exprimées ici reflètent notre compréhension personnelle. Toute remarque ou correction est la bienvenue.

Points clés :

-

La logique RWA dans l’univers crypto repose principalement sur le transfert hors chaîne vers la chaîne des droits de收益 (comme les obligations américaines, les titres à revenu fixe, les actions), l’utilisation d’actifs hors chaîne comme garantie pour obtenir des liquidités en actifs numériques, ainsi que la mise en circulation commerciale d’actifs physiques variés (graviers, minerais, biens immobiliers, or, etc.) via la blockchain. Cette approche traduit une demande unilatérale du monde crypto envers les actifs du monde réel, confrontée à de nombreux obstacles réglementaires.

-

L’avenir de la tokenisation des actifs du monde réel (RWA) consistera en un nouveau système financier construit par des institutions traditionnelles, des organismes de régulation et des banques centrales sur des blockchains autorisées (Permission Chain), utilisant les technologies DeFi. Pour concrétiser ce système, il faudra combiner un socle technologique (blockchain) avec un cadre juridique (système non computationnel), une identité numérique sécurisée, la protection de la vie privée, une monnaie légale sur chaîne (CBDC, dépôts tokenisés, stablecoins régulés), ainsi qu'une infrastructure complète (portefeuilles accessibles, oracles, ponts inter-chaînes, etc.).

-

La blockchain constitue la première technologie efficace permettant la digitalisation des contrats après l’avènement de l’informatique et des réseaux. Elle est fondamentalement une plateforme contractuelle numérique, où le contrat est la forme élémentaire de l’actif, tandis que le jeton (Token) en est le support numérique. La blockchain devient donc l'infrastructure idéale pour représenter et tokeniser les actifs sous forme numérique.

-

En tant que système distribué maintenu collectivement, la blockchain prend en charge la création, la validation, le stockage, le transfert et l’exécution des contrats numériques ainsi que d'autres opérations associées, résolvant ainsi le problème de transmission de la confiance. En tant que « système computationnel », elle répond à la nécessité humaine d’un processus reproductible et d’un résultat vérifiable. Ainsi, la finance décentralisée (DeFi) représente une innovation « computationnelle » dans le système financier, remplaçant automatiquement les composantes computationnelles des activités financières, réduisant les coûts et augmentant l’efficacité tout en offrant la programmabilité. Toutefois, les aspects « non computationnels », liés à la cognition humaine, ne peuvent être remplacés par la blockchain. C’est pourquoi les systèmes DeFi actuels excluent encore le crédit, et les prêts sans garantie basés sur la réputation restent inaccessibles — en raison notamment du manque d’un système d’identité capable d’exprimer les relations et de l’absence d’un cadre légal protégeant les droits des parties.

-

Du point de vue de la finance traditionnelle, la tokenisation des actifs du monde réel (RWA) consiste à créer une représentation numérique d’actifs physiques (actions, produits dérivés, monnaies, droits, etc.) sur la blockchain, afin d’étendre les avantages de la technologie du grand livre distribué à une large gamme d’actifs pour faciliter leur échange et règlement.

-

Les institutions financières adoptent les technologies DeFi pour améliorer leur efficacité, en remplaçant les processus « computationnels » traditionnels par des contrats intelligents qui s’exécutent automatiquement selon des règles prédéfinies, renforçant ainsi la programmabilité. Cela réduit non seulement les coûts humains, mais ouvre aussi de nouvelles possibilités, notamment des solutions innovantes aux difficultés de financement des PME, ouvrant ainsi une porte vers un potentiel financier immense.

-

Alors que les institutions financières et les gouvernements renforcent leur reconnaissance et soutien envers la blockchain et la tokenisation, et que les infrastructures techniques se perfectionnent, la blockchain progresse vers une intégration avec le monde traditionnel afin de résoudre des problèmes concrets, proposant des solutions applicables plutôt que de rester confinée à un « monde parallèle » isolé de la réalité.

-

Dans un futur probable de plusieurs blockchains autorisées soumises à diverses juridictions et cadres réglementaires, la technologie inter-chaînes sera cruciale pour résoudre les problèmes d’interopérabilité et de fragmentation des liquidités. Les actifs tokenisés existeront à la fois sur des blockchains publiques et sur des blockchains autorisées gérées par des institutions financières. Grâce à des protocoles tels que CCIP, il sera possible de connecter tous ces actifs entre eux, réalisant ainsi une véritable interconnexion universelle des chaînes.

-

Actuellement, de nombreux pays développent activement des cadres juridiques et réglementaires autour de la blockchain. Parallèlement, les infrastructures comme les portefeuilles, les ponts inter-chaînes, les oracles, les middlewares, etc., progressent rapidement. Les monnaies numériques des banques centrales (CBDC) se déployent progressivement, de nouveaux standards de jetons capables de représenter des actifs complexes apparaissent (ex. ERC-3525), et les technologies de protection de la vie privée, notamment les preuves à divulgation nulle (ZKP), mûrissent. Le système d’identité sur chaîne devient de plus en plus robuste. Nous semblons donc à l’aube d’une adoption massive de la technologie blockchain.

Sommaire

I. Introduction au contexte de la tokenisation des actifs

- RWA selon la perspective Crypto

- RWA selon la perspective TradFi

II. Fondements premiers de la blockchain : Quel problème résout-elle ?

- La blockchain, infrastructure idéale pour la tokenisation des actifs

- La blockchain répond au besoin humain de « computationnalité »

- Le DeFi comme innovation « computationnelle » financière

III. La tokenisation des actifs : Une transformation pour la finance traditionnelle

- Création d’une plateforme de paiement mondiale fiable, réduction des coûts et gains d’efficacité

- Programmabilité et transparence

IV. Quoi de plus nécessaire pour atteindre une adoption massive de la tokenisation ?

- Un cadre juridique solide et des blockchains autorisées

- Système d’identité et protection de la vie privée

- Monnaie légale sur chaîne

• Oracles et protocoles inter-chaînes

• Portefeuilles accessibles

V. Perspectives futures

I. Introduction au contexte de la tokenisation des actifs

La tokenisation des actifs désigne le processus d’expression d’un actif sous forme de jeton (Token) sur une plateforme blockchain programmable. Les actifs pouvant être tokenisés incluent généralement des actifs tangibles (immobilier, objets de collection, etc.) et des actifs intangibles (actifs financiers, crédits carbone, etc.). Transférer des actifs inscrits sur des registres traditionnels vers une plateforme comptable partagée et programmable [1] constitue une innovation disruptive pour la finance traditionnelle, susceptible d’influencer profondément l’ensemble du système financier et monétaire mondial.

Nous voulons d’abord souligner une observation : « Il existe deux groupes aux visions radicalement opposées concernant la tokenisation des actifs (RWA) ». Nous distinguons ici la RWA selon la perspective Crypto et celle selon la perspective TradFi. L’analyse suivante portera exclusivement sur la RWA vue depuis la finance traditionnelle (TradFi).

- RWA selon la perspective Crypto

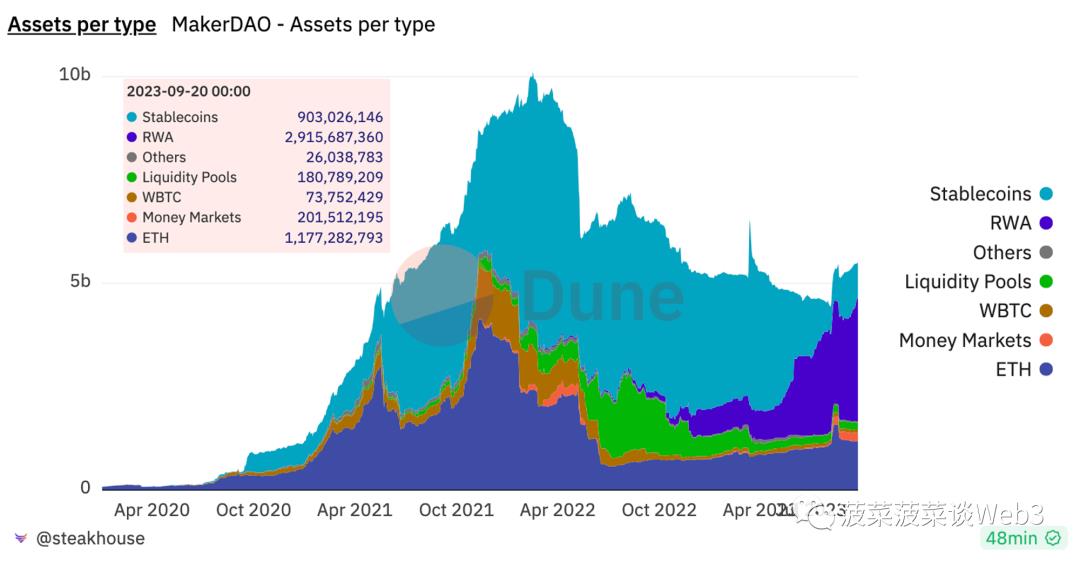

Commençons par aborder la RWA du point de vue crypto : nous qualifions cette approche de demande unilatérale du monde crypto envers les rendements des actifs financiers du monde réel. Ce phénomène s’explique par le contexte de relèvement des taux d’intérêt et de contraction du bilan par la Réserve Fédérale américaine, qui a fortement affecté l’évaluation des marchés à risque et drainé la liquidité du marché crypto. En conséquence, les rendements des protocoles DeFi ont chuté, rendant les obligations américaines (à environ 5 % de rendement sans risque) particulièrement attractives. Le cas le plus médiatisé est celui de MakerDAO, qui a massivement acquis des obligations américaines. Au 20 septembre 2023, MakerDAO avait déjà investi plus de 2,9 milliards de dollars dans des actifs du monde réel, principalement des obligations américaines.

Source des données : https://dune.com/steakhouse/makerdao

L’intérêt pour MakerDAO d’acheter des obligations américaines réside dans la diversification des actifs soutenant DAI grâce à un crédit externe. Les revenus générés par ces obligations permettent de stabiliser le taux de change de DAI, d’augmenter l’élasticité de son offre, et de réduire sa dépendance à USDC, limitant ainsi les risques ponctuels [2]. De plus, les revenus issus des obligations alimentent le trésor de MakerDAO. Récemment, MakerDAO a décidé de redistribuer une partie de ces revenus en augmentant le taux d’intérêt de DAI jusqu’à 8 %, stimulant ainsi sa demande [3].

L’approche de MakerDAO n’est pas facilement reproductible par tous les projets. Avec la flambée du prix du token MKR et l’engouement spéculatif autour de RWA, au-delà des quelques grands projets RWA légaux, de nombreuses initiatives peu sérieuses ont vu le jour, cherchant à tokeniser toute sorte d’actifs du monde réel, allant parfois jusqu’à des exemples absurdes, menant à un secteur RWA très hétérogène et instable.

À nos yeux, la logique RWA du monde crypto repose sur le transfert sur chaîne des droits de收益 d’actifs productifs (obligations américaines, titres à revenu fixe, actions, etc.), l’utilisation d’actifs hors chaîne comme garantie pour obtenir des liquidités en actifs numériques, ainsi que la mise en circulation commerciale d’actifs physiques variés (graviers, minerais, biens immobiliers, or, etc.) via la blockchain.

Cette approche révèle donc une demande unilatérale du monde crypto envers les actifs du monde réel, confrontée à de nombreux obstacles réglementaires. L’approche de MakerDAO consiste à entrer et sortir légalement des fonds (via Coinbase, Circle), puis à acheter des obligations américaines par les canaux officiels pour percevoir leurs revenus — sans vendre directement ces flux sur chaîne. Notons que les soi-disant « RWA obligations américaines » sur chaîne ne sont pas les obligations elles-mêmes, mais bien leurs droits de收益, et ce processus implique une étape supplémentaire de conversion des revenus en monnaie légale vers des actifs numériques, ajoutant complexité et frictions opérationnelles.

L’essor rapide du concept RWA ne doit pas uniquement être attribué à MakerDAO. En effet, un rapport de Citibank intitulé « Money, Tokens and Games » a également provoqué un fort impact dans l’industrie. Ce document a révélé un vif intérêt des institutions financières traditionnelles pour RWA, tout en attisant l’enthousiasme des spéculateurs, qui diffusent largement l’idée que de grandes institutions vont bientôt rejoindre ce domaine, amplifiant ainsi attentes et spéculations.

- RWA selon la perspective TradFi

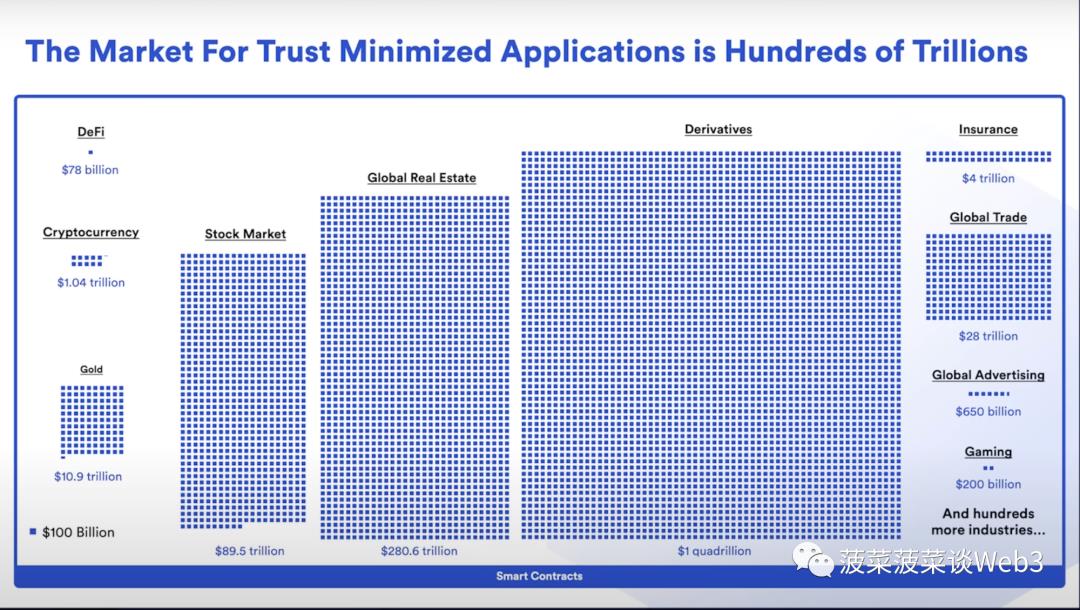

Vue depuis la perspective crypto, la RWA exprime une demande unilatérale du monde crypto envers les rendements du monde traditionnel. Mais si l’on adopte maintenant le regard de la finance traditionnelle, la taille du marché crypto est négligeable comparée aux dizaines de milliers de milliards de dollars du marché financier traditionnel. Pour les actifs comme les obligations américaines, ajouter une simple nouvelle chaîne de distribution blockchain n’est guère justifié. La visualisation ci-dessous illustre clairement l’écart de taille entre les deux marchés.

De ce fait, du point de vue de la finance traditionnelle (TradFi), la RWA est une convergence mutuelle entre finance traditionnelle et finance décentralisée (DeFi). Pour le monde TradFi, les services financiers DeFi, basés sur l’exécution automatique des contrats intelligents, représentent un outil technologique novateur. L’objectif principal de la RWA dans ce contexte est d’intégrer les technologies DeFi pour tokeniser les actifs, renforcer le système financier traditionnel, réduire les coûts, accroître l’efficacité et résoudre des problèmes spécifiques. L’enjeu n’est pas simplement d’ouvrir une nouvelle voie de distribution, mais bien de tirer parti des bénéfices apportés par la tokenisation.

Nous pensons qu’il est crucial de distinguer ces deux logiques RWA, car leurs fondements et leurs chemins de réalisation sont radicalement différents. Premièrement, concernant le choix du type de blockchain, leurs trajectoires divergent. La RWA du monde TradFi s’appuie sur des blockchains autorisées (Permission Chain), tandis que celle du monde crypto repose sur des blockchains publiques (Public Chain).

Les blockchains publiques, caractérisées par leur absence de permission, leur décentralisation et leur anonymat, posent de sérieux défis réglementaires aux projets, et les utilisateurs n’ont aucune protection juridique en cas de fraude ou d’attaque. De plus, la menace constante des hackers impose des exigences élevées en matière de sécurité. Il est donc peu probable que les blockchains publiques soient adaptées à la tokenisation et au commerce massifs d’actifs du monde réel.

Les blockchains autorisées, en revanche, fournissent les conditions préalables essentielles à la conformité réglementaire dans différents pays. L’identification KYC et la mise en place d’un système d’identité sur chaîne sont indispensables à la RWA. Dans un cadre juridique sécurisé, les institutions peuvent émettre et échanger des actifs tokenisés légalement. Contrairement à la RWA crypto, où les actifs sont souvent le reflet d’actifs existants hors chaîne, les actifs émis sur une blockchain autorisée peuvent être nativement présents sur la chaîne, sans lien obligatoire avec un actif hors chaîne. Ce potentiel de transformation est considérable.

Pour conclure cette section, nous réaffirmons notre position : l’avenir de la tokenisation des actifs du monde réel (RWA) réside dans un nouveau système financier reposant sur les technologies DeFi, développé sur des blockchains autorisées sous l’impulsion des institutions financières traditionnelles, des régulateurs et des banques centrales. Pour concrétiser ce système, il faut combiner un socle computationnel (technologie blockchain), un cadre non computationnel (cadre juridique), un système d’identité numérique (DID, VC), une monnaie légale sur chaîne (CBDC, dépôts tokenisés, stablecoins régulés), ainsi qu’une infrastructure complète (portefeuilles accessibles, oracles, ponts inter-chaînes, etc.).

Dans la suite de cet article, nous explorerons chaque élément mentionné ci-dessus à partir des principes fondamentaux de la blockchain, en illustrant chacun par des cas pratiques pour étayer notre argumentaire.

II. Fondements premiers de la blockchain : Quel problème résout-elle ?

- La blockchain, infrastructure idéale pour la tokenisation des actifs

Avant d’explorer les principes fondamentaux de la blockchain, il est essentiel de comprendre sa nature profonde. Dans son article « Qu’est-ce qu’un actif numérique ? », M. Meng Yan propose une analyse complète de la définition des actifs numériques et de l’essence de la blockchain. Il y affirme : **Les mots écrits et le papier, en tant que technologies, figurent parmi les inventions les plus importantes de l’humanité, ayant eu un impact incalculable sur la civilisation humaine, probablement supérieur à l’ensemble des autres technologies combinées.** Ces supports trouvent leur application principalement dans deux domaines : la diffusion de l’information et le soutien aux contrats/instructions.

Dans le domaine de la diffusion de l’information, l’écriture permet de copier, modifier et diffuser des connaissances et informations à faible coût, favorisant ainsi une transmission massive des savoirs et une diffusion des idées. Dans le domaine des contrats et instructions, l’écriture permet également d’enregistrer et de transmettre divers ordres : l’empereur antique envoyait ses ordres militaires par documents, les systèmes bureaucratiques communiquaient par écrit, les activités commerciales formalisaient leurs accords par contrat, créant ainsi des consensus, voire des textes juridiques, conservant des preuves utiles pour la régulation et l’arbitrage futurs.

Ces deux usages présentent des différences marquées. Dans la diffusion de l’information, on recherche la facilité, la gratuité et la fidélité de la reproduction et de l’édition ; en revanche, pour les contrats et instructions, les attributs primordiaux sont l’authenticité, la non-répudiation et l’inaltéabilité. Pour répondre à ces besoins, des techniques complexes d’anti-contrefaçon ont été développées, et l’usage de signatures manuscrites ou d’autres méthodes de vérification reste courant aujourd’hui pour assurer la fiabilité des informations.

Lorsque l’internet a émergé, introduisant l’ère numérique, il est devenu un système moderne de transmission de l’information, répondant parfaitement aux besoins de diffusion. L’internet permet un transfert rapide, bon marché, sans perte et pratique de l’information, offrant des possibilités sans précédent pour le partage mondial des connaissances. La transmission et le partage de l’information sont devenus plus simples et rapides que jamais, propulsant ainsi significativement le progrès et le développement de la société humaine.

Toutefois, l’internet a rencontré des difficultés majeures dans le traitement des systèmes contractuels/instructionnels, surtout dans les contextes où l’autorité et la confiance sont cruciales — comme la gestion d’entreprise, les décisions gouvernementales ou le commandement militaire. Dans ces cas, la fiabilité de l’information devient primordiale. S’appuyer uniquement sur internet expose à des risques importants, car la crédibilité des informations transmises peut faire défaut. En effet, internet a été conçu principalement pour la diffusion d’information, privilégiant rapidité, accessibilité et commodité, au détriment parfois de l’authenticité et de l’exactitude.

Face à cette situation, les tentatives humaines de compenser ce déficit se sont appuyées sur des structures centralisées ou la délégation à des tiers de confiance, devenant ainsi le principal moyen d’établir une transmission fiable. Toutefois, cette concentration du pouvoir conduit à des abus potentiels, rendant la transmission opaque et injuste. L’intervention d’un tiers introduit aussi de nouveaux risques de sécurité et de crise de confiance, car ce tiers lui-même peut devenir une source d’information non fiable.

C’est dans ce contexte que la technologie blockchain est apparue, offrant une solution entièrement nouvelle au traitement des systèmes contractuels/instructionnels. La blockchain, en tant que grand livre distribué décentralisé, transparent et inaltérable, garantit l’authenticité et la fiabilité de l’information. Elle permet ainsi de s’affranchir des institutions centralisées ou des tiers de confiance. Cette innovation technologique apporte une nouvelle perspective et des solutions concrètes aux problèmes de transmission d’information dans ces systèmes, assurant l’authenticité, l’intégrité et la cohérence des données sans recourir à une validation centralisée.

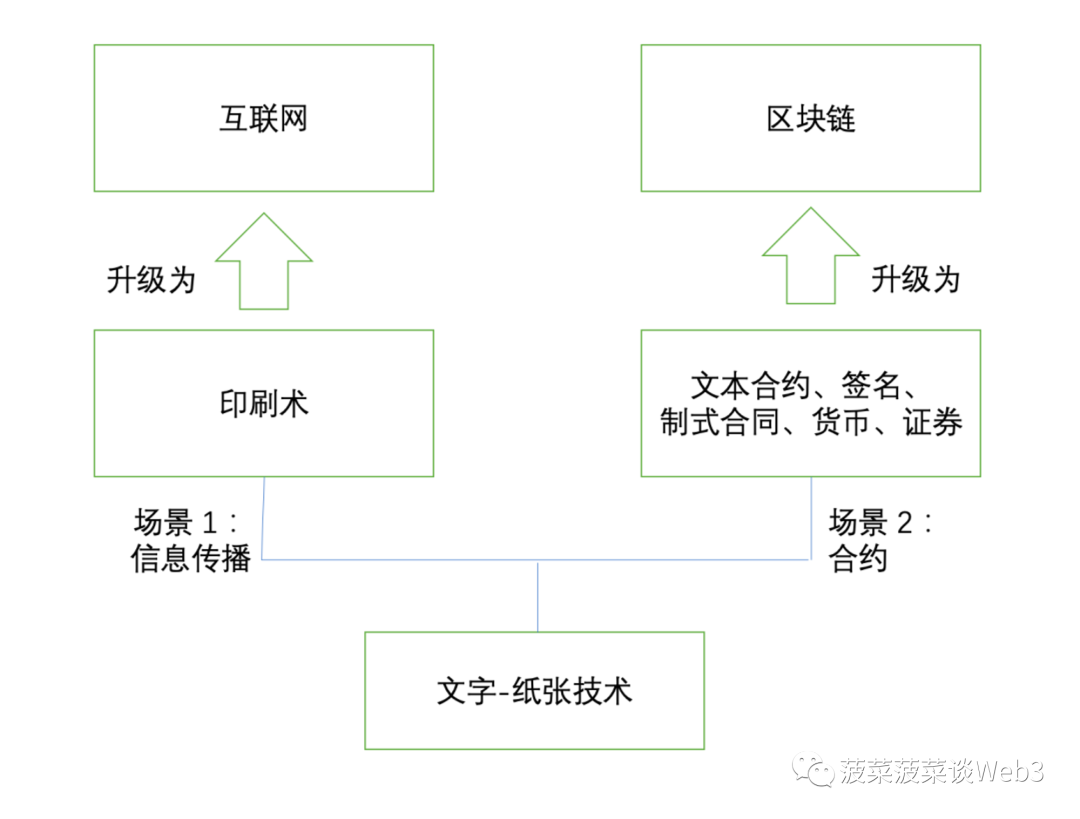

Si l’internet est une version numérique modernisée du couple texte-papier appliqué à la diffusion de l’information, alors la blockchain constitue incontestablement l’évolution numérique du même couple dans le domaine du soutien aux contrats et instructions. On peut donc voir la blockchain comme un système distribué maintenu collectivement, permettant la création, la validation, le stockage, le transfert et l’exécution de contrats numériques ainsi que d'autres opérations connexes. On peut affirmer que la blockchain est la première technologie efficace permettant la digitalisation des contrats après l’avènement de l’informatique et des réseaux. En tant que plateforme contractuelle numérique, et le contrat étant la forme fondamentale de l’actif [4], le jeton (Token) devient le support numérique de l’actif une fois le contrat formé. Ainsi, la blockchain devient l’infrastructure idéale pour l’expression numérique ou tokenisée des actifs, c’est-à-dire pour les actifs numériques / actifs tokenisés.

Source : https://www.defidaonews.com/article/653729

- La blockchain répond au besoin humain de « computationnalité »

La blockchain fournit une infrastructure permettant la tokenisation des actifs, et le contrat intelligent est la forme numérique la plus élémentaire d’un actif numérique. La complétude Turing d’Ethereum permet aux contrats intelligents de représenter divers types d’actifs, donnant naissance à des normes telles que les jetons fongibles (FT), les jetons non fongibles (NFT) et les jetons semi-fongibles (SFT).

On pourrait se demander pourquoi seule la blockchain permet une expression numérique des actifs ? Parce qu’elle résout le problème de « computationnalité » — c’est-à-dire « processus reproductible, résultat vérifiable » — tout en garantissant qu’elle ne soit pas manipulée. Nous considérons que « processus reproductible, résultat vérifiable » constitue le principe fondamental de la blockchain, car son fonctionnement repose précisément sur cela : lorsqu’un nœud enregistre une transaction, de nombreux autres nœuds réexécutent le processus (processus reproductible) ; si le résultat annoncé correspond à celui obtenu par vérification indépendante, il est considéré comme un « fait établi » dans le monde blockchain et gravé de manière permanente [5].

Quand on cherche à comprendre ce que peut résoudre la blockchain, distinguer les questions en « système computationnel » et « système non computationnel » permet d’en saisir plus clairement l’essence. La blockchain ne peut résoudre que les problèmes relevant du « système computationnel », c’est-à-dire ceux basés sur un « processus reproductible, résultat vérifiable ». Le « système non computationnel » englobe les situations impossibles à reproduire ou vérifier objectivement, comme celles influencées par la cognition humaine. Car si la cognition, la pensée et le jugement humains étaient tous « reproductibles et vérifiables », l’humain ne serait-il pas réduit à un robot réagissant mécaniquement à des stimuli ?

Depuis toujours, l’humanité a éprouvé un besoin fondamental de « computationnalité », c’est-à-dire de processus reproductibles et de résultats vérifiables. Faute de moyens technologiques, les humains ont longtemps simulé ce processus computationnel par leur corps et leur cognition : compter avec des cailloux ou des nœuds, utiliser des baguettes à calculer ou un boulier en Chine ancienne, etc. Mais comme les humains commettent des erreurs, ils n’ont jamais pu vraiment atteindre un « processus reproductible, résultat vérifiable ». Avec l’avènement de l’ordinateur, ce processus a pu être figé dans des programmes informatiques. L’amélioration continue des outils de « computationnalité » a permis un bond qualitatif dans la productivité humaine, devenant un moteur essentiel du progrès scientifique, technique et social.

Mais dans un système computationnel centralisé comme internet, lorsque la subjectivité humaine interfère, le principe de « processus reproductible, résultat vérifiable » est compromis. Par exemple, un pirate peut altérer un programme pour produire des résultats différents, nuisant ainsi à la fiabilité et à l’authenticité de l’information, bloquant la transmission et la construction de la confiance.

Avec la naissance de la blockchain, un nouvel outil satisfaisant le besoin de « computationnalité » est né : lorsque le système computationnel de la blockchain devient décentralisé, il devient extrêmement difficile pour la subjectivité humaine d’y interférer. Par exemple, pour altérer le résultat d’un contrat intelligent, un pirate devrait contrôler plus de 50 % des nœuds du réseau, ce qui est souvent économiquement irréaliste. Ainsi, dans des conditions normales, la blockchain répond efficacement au besoin humain de « computationnalité ».

- Le DeFi comme innovation « computationnelle » financière

Depuis l’avènement d’Ethereum et des contrats intelligents, la blockchain, grâce à ses propriétés intrinsèquement financières, occupe une place centrale dans le secteur financier, en faisant l’un de ses principaux cas d’usage. C’est ainsi que la finance décentralisée (DeFi) est née, devenant le scénario d’application le plus répandu dans l’écosystème blockchain.

Le DeFi est un nouveau modèle financier qui utilise la technologie du grand livre distribué pour fournir divers services financiers — prêt, investissement, échange d’actifs cryptographiques — sans dépendre d’institutions financières centralisées. Les protocoles DeFi implémentent ces services via des contrats intelligents, c’est-à-dire des programmes codant automatiquement la logique des opérations financières traditionnelles. Ainsi, lorsqu’un utilisateur DeFi effectue une transaction, il interagit non pas avec une contrepartie humaine, mais avec un programme regroupant les actifs d’autres utilisateurs DeFi, conservant ainsi le contrôle de ses fonds [6].

En tant que « système computationnel », la blockchain permet de considérer le DeFi — système financier composé de contrats intelligents — comme une innovation « computationnelle » dans le domaine financier. Les contrats intelligents peuvent remplacer certaines composantes « computationnelles » de la finance traditionnelle, comme les processus qui dépendent de l’homme ou de machines pour « obtenir un résultat déterminé par répétition d’un processus », par exemple le règlement, le dénouement, les virements ou les tâches répétitives indépendantes du jugement humain. En résumé, le DeFi permet d’automatiser par contrat intelligent des étapes autrefois manuelles et chronophages, réduisant ainsi fortement les coûts, éliminant les délais de règlement et permettant l’exécution automatisée et la programmabilité.

Le concept opposé à « système computationnel » est le « système non computationnel », c’est-à-dire la cognition humaine. La blockchain, purement computationnelle, ne peut résoudre que des problèmes computationnels, pas ceux relevant de la cognition. Dans le système financier, ce dernier correspond au système de crédit, comme l’évaluation du crédit et le contrôle des risques. Même avec des revenus identiques et des relevés bancaires similaires, différentes banques peuvent attribuer des montants de crédit différents.

Par exemple, un client peut se voir octroyer 10 000 $ de crédit par une banque, et 20 000 $ par une autre. Cette différence ne découle pas d’un processus calculable ou vérifiable, mais est profondément influencée par la cognition humaine, l’expérience et le jugement subjectif. Chaque banque possède son propre système de contrôle des risques, mais dans la décision finale d’octroi, la cognition humaine reste déterminante. Ces décisions cognitives, non reproductibles ni pleinement vérifiables, intègrent la subjectivité humaine et l’interprétation de situations ambiguës.

Ou encore, la dette : peut-on résoudre le défaut de paiement en mettant le contrat de dette sur chaîne et en automatisant le remboursement ? Pour examiner cette question, analysons d’abord la dette elle-même. La dette n’est pas seulement un contrat ou une forme ; c’est une relation construite sur la reconnaissance mutuelle et la confiance entre individus. Fondamentalement, l’établissement d’une relation de dette ne repose pas uniquement sur la formation d’un contrat, mais davantage sur la cognition humaine.

La technologie blockchain peut mettre le « contrat de dette » sur chaîne et programmer des règles pour automatiser le remboursement et le transfert de dette. Ce processus est prévisible et vérifiable, car il repose sur des règles fixes garantissant « la reproductibilité du processus et la vérifiabilité du résultat ». Toutefois, ce système n’implique pas la cognition humaine.

Bien que le « contrat de dette » soit objectivement confirmé et sécurisé techniquement, l’établissement, la modification ou la résiliation de la relation de dette reposent sur la cognition humaine. Cette cognition ne peut être programmée ni mise sur chaîne. La cognition humaine n’est pas un processus « reproductible et vérifiable » ; elle peut varier selon l’environnement, les émotions ou l’information disponible. Si la cognition du débiteur change, il peut choisir de ne pas honorer sa dette — le « défaut ». Mettre le contrat sur chaîne ne résout donc pas le défaut, car il s’agit d’un problème cognitif, pas computationnel.

Certains pourraient objecter : les protocoles de prêt DeFi ne résolvent-ils pas le défaut par liquidation automatique via contrat intelligent ? Le prêt sur DeFi n’est-il pas un système de crédit ? Jake Chervinsky, conseiller juridique de Compound, a publié un article affirmant : « Les protocoles de prêt DeFi n’impliquent pas réellement de prêt, mais sont des accords de taux d’intérêt [7]. » Autrement dit, le prêt DeFi ne crée aucun crédit. La plupart des protocoles reposent sur un mécanisme fondamental : la sur-garantie et la liquidation. Un emprunteur doit déposer une garantie supérieure au montant emprunté (par exemple, 100 $ d’ETH pour emprunter 65 $ d’USDT). Ce type de prêt est essentiellement un « levier computationnel », ne créant aucun crédit, et l’emprunteur ne s’engage à aucun paiement futur, confiance ou réputation.

En résumé, la blockchain, en tant que système distribué maintenu collectivement, prend en charge la création, validation, stockage, transfert et exécution de contrats numériques et autres opérations, résolvant ainsi le problème de transmission de la confiance. En tant que « système computationnel », elle répond au besoin humain de « processus reproductible, résultat vérifiable ». Le DeFi devient ainsi une innovation « computationnelle » dans le système financier, remplaçant automatiquement les composantes computationnelles des activités financières. Bien que cela réduise les coûts et augmente l’efficacité tout en permettant la programmabilité, les aspects « non computationnels », liés à la cognition humaine, ne peuvent être remplacés. C’est pourquoi le système DeFi actuel n’intègre pas encore le crédit, et les prêts sans garantie n’existent pas. Cette limitation provient du manque d’un système d’identité capable d’exprimer les « relations » et de l’absence de cadre juridique protégeant les droits des parties.

III. En quoi la tokenisation des actifs transforme-t-elle la finance traditionnelle ?

Les services financiers reposent sur la confiance et sont renforcés par l’information. Cette confiance dépend d’intermédiaires financiers chargés de maintenir l’intégrité des registres, couvrant la propriété, les dettes, les conditions et les contrats. Ces registres sont généralement dispersés dans des systèmes ou livres comptables distincts fonctionnant indépendamment. Ces institutions conservent et vérifient les données financières, permettant aux gens de faire confiance à leur exactitude et intégrité.

Comme chaque intermédiaire détient des fragments différents du puzzle, le système financier doit effectuer une coordination postérieure importante pour rapprocher les comptes et régler les transactions, assurant ainsi la cohérence de toutes les données financières. Ce processus est extrêmement complexe et chronophage. Par exemple, dans les transactions transfrontalières, la nécessité de respecter les réglementations et normes variées des différents pays, impliquant de multiples institutions et plateformes, rend le processus particulièrement ardu. Le cycle de règlement peut prendre de un à quatre jours, augmentant les coûts et réduisant l’efficacité [8].

La blockchain, en tant que technologie de grand livre distribué, présente un potentiel énorme pour résoudre les problèmes d’efficacité répandus dans le système financier traditionnel. En fournissant un grand livre unique et partagé, elle résout directement le problème de fragmentation de l’information causé par les multiples livres comptables indépendants, améliorant considérablement la transparence, la cohérence et la mise à jour en temps réel de l’information. L’utilisation de contrats intelligents renforce encore cet avantage, permettant d’encoder les conditions des transactions et des contrats pour une exécution automatique dès que les conditions sont remplies, augmentant ainsi nettement l’efficacité des transactions, réduisant les délais et les coûts de règlement, surtout dans les scénarios complexes impliquant plusieurs parties ou des transactions transfrontalières.

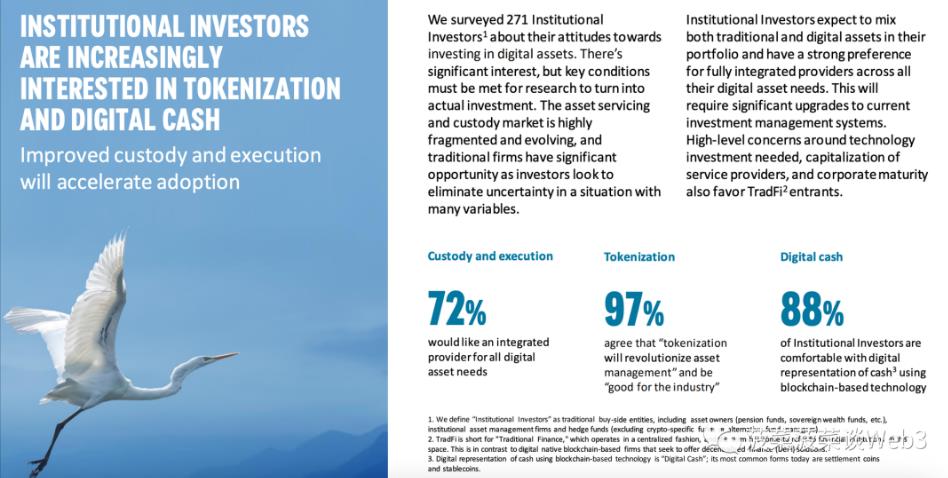

Par conséquent, la tokenisation des actifs gagne en acceptation auprès de la finance traditionnelle. Selon une enquête de la Banque de New York Mellon (BNY Mellon), parmi 271 institutions interrogées, 97 % considèrent que la tokenisation apportera une transformation radicale à la gestion d’actifs [9], ce qui illustre parfaitement le potentiel de la blockchain dans le secteur financier.

Source :

https://www.bnymellon.com/content/dam/bnymellon/documents/pdf/insights/migration-digital-assets-survey.pdf

Ainsi, pour la finance traditionnelle, la tokenisation des actifs du monde réel (RWA) signifie la création d’une représentation numérique d’actifs physiques (actions, produits dérivés, monnaies, droits, etc.) sur la blockchain, permettant d’étendre les avantages de la technologie du grand livre distribué à une large gamme d’actifs pour faciliter leur échange et règlement.

Les institutions financières adoptent les technologies DeFi pour améliorer leur efficacité, en remplaçant les processus « computationnels » traditionnels par des contrats intelligents, exécutant automatiquement diverses transactions financières selon des règles prédéfinies, renforçant ainsi la programmabilité. Cela réduit non seulement les coûts humains, mais ouvre aussi de nouvelles possibilités, notamment des solutions innovantes aux difficultés de financement des PME, ouvrant ainsi une porte vers un potentiel financier immense.

Pour approfondir l’analyse du potentiel transformateur de la tokenisation, nous proposons au lecteur un cadre plus élaboré :

- Création d’une plateforme de paiement mondiale fiable, réduction des coûts et gains d’efficacité

Dans la vie quotidienne, les activités financières et commerciales, le dénouement et le règlement sont omniprésents, constituant des éléments clés du flux économique. Bien que fréquents, ces processus passent souvent inaperçus, pourtant ils sont essentiels au bon déroulement des transactions.

Dans nos achats quotidiens, salaires, partages de factures, etc., des opérations de dénouement et règlement sont implicites. Lorsqu’on partage les frais avec des amis, on effectue une forme simplifiée de dénouement et règlement — calcul des montants dus, virements, etc. Ou encore, quand on paie via Alipay ou WeChat, la plateforme effectue une série de processus de dénouement pour s’assurer que le paiement quitte notre compte et arrive correctement sur celui du commerçant. Pour l’utilisateur, un simple geste suffit, mais derrière ce paiement simple se cache un ensemble complexe de processus de dénouement et règlement (voir schéma ci-dessous [10]).

Source : https://www.woshipm.com/pd/654045.html

Selon la définition du Comité des systèmes de paiement et de règlement (CPSS), le système de dénouement est défini comme un ensemble de procédures permettant aux institutions financières de soumettre et d’échanger des données et documents relatifs au transfert de fonds ou de titres. Tout commence par l’établissement d’une « position nette » entre les parties, c’est-à-dire l’annulation réciproque des dettes, appelée « compensation » (netting) [11].

Le dénouement proprement dit consiste ensuite à échanger, négocier et confirmer les instructions de paiement ou de transfert de titres. Le dénouement précède le règlement. Ce dernier désigne le transfert effectif des titres (ou autres instruments financiers) du vendeur vers l’acheteur, accompagné du transfert des fonds de l’acheteur vers le vendeur. C’est la dernière étape de la transaction. Le système de règlement garantit que le transfert des fonds et des instruments financiers s’effectue correctement.

En résumé, le dénouement consiste à envoyer, recevoir, vérifier et confirmer les instructions de paiement pour aboutir à un consensus final sur le montant à régler. Le règlement consiste à transférer les actifs selon le résultat du dénouement. Illustrons cela par un exemple :

Dénouement (Clearing)

Imaginez que vous et vos amis dîniez ensemble et décidiez de partager l’addition. Chacun annonce ce qu’il a consommé, puis vous calculez collectivement ce que chacun doit payer. Dans ce scénario :

- Détermination des montants : les sommes déclarées par chaque ami équivalent à des instructions de paiement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News