Analyse des fondamentaux commerciaux de DWF : comment utiliser ces informations pour guider les transactions en marché secondaire ?

TechFlow SélectionTechFlow Sélection

Analyse des fondamentaux commerciaux de DWF : comment utiliser ces informations pour guider les transactions en marché secondaire ?

DWF a initialement créé une image de marque en générant un effet de richesse grâce à des manipulations haussières ; né sous une régulation faible durant le marché baissier, il profite à la fois des difficultés des équipes de projets et de la psychologie des investisseurs particuliers pour réaliser des profits des deux côtés.

Depuis le début de l'année, DWF est monté en puissance avec des investissements massifs, entraînant régulièrement des hausses vertigineuses des jetons associés. Alors que le marché cryptographique traverse une profonde phase baissière, comment DWF parvient-il à accomplir cela ? Et comment les investisseurs du marché secondaire peuvent-ils tirer parti de ces actifs liés ?

DWF Labs est une filiale de Digital Wave Finance (DWF), une société mondiale spécialisée dans le trading haute fréquence sur crypto-monnaies, active depuis 2018 sur plus de 40 plateformes majeures pour des transactions au comptant et dérivées. Initialement présenté comme un market maker, DWF a véritablement attiré l’attention du marché au premier trimestre grâce à la forte hausse de jetons liés à Hong Kong tels que CFX et ACH, puis au deuxième trimestre avec des MEME coins comme PEPE et LADYS qui ont multiplié leur valeur par dizaines, avant de recentrer récemment sur des actifs cotés comme YGG et CYBER, dont les cours ont plusieurs fois doublé. Parmi ceux-ci, CFX, ACH et YGG ont été acquis via des opérations OTC, tandis que des jetons comme PEPE (MEME), LADYS (MEME) ou CYBER (via le Launch Pool de Binance) ont bénéficié d’une structure de distribution favorable, permettant à DWF d’acheter directement sur le marché secondaire et d’en influencer le prix.

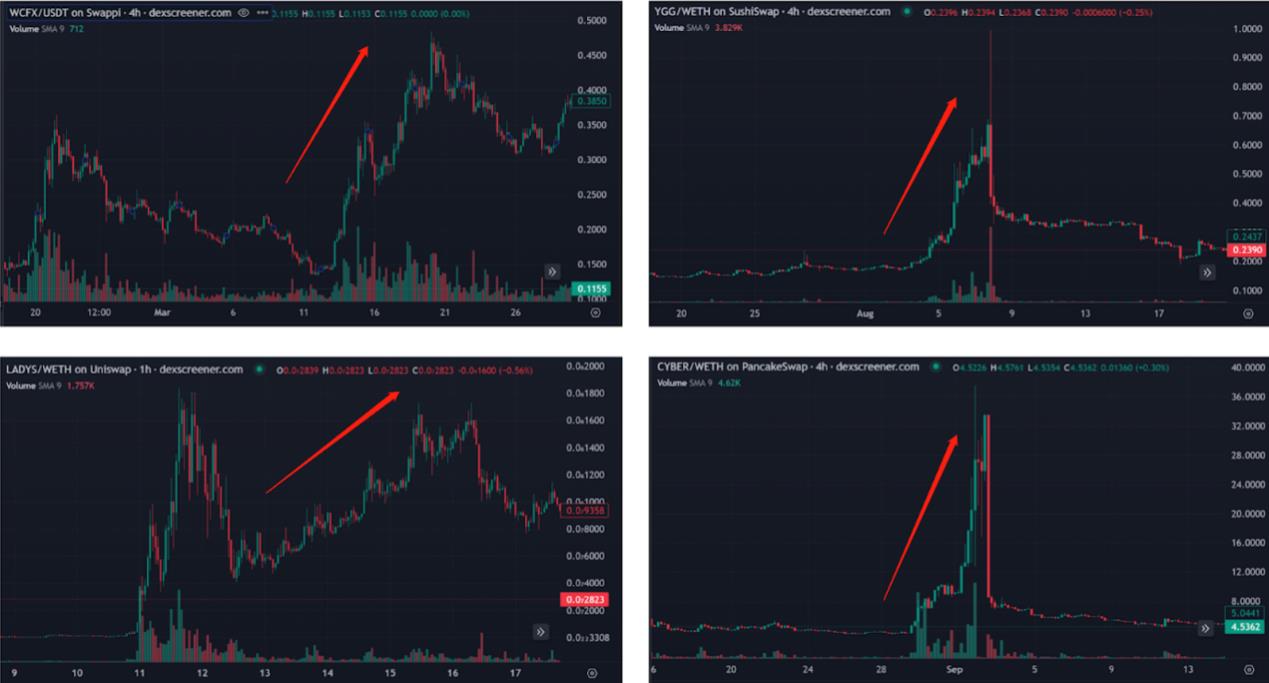

Certains jetons liés à DWF ont connu des hausses multiples, attirant ainsi l’attention du marché

Outre les fortes volatilités provoquées par les actifs qu’il manipule, DWF attire aussi l’attention en raison de ses conflits ouverts avec d'autres acteurs du secteur. Des market makers renommés comme Wintermute et GSR ont publiquement critiqué DWF, le qualifiant de mauvais market maker et d’acteur nuisible.

Analysons les activités de DWF :

Sur le marché cryptographique, investissement et market making sont généralement deux activités bien distinctes. L’investissement consiste à fournir des fonds aux équipes de projets avant le lancement de leurs jetons, afin de soutenir le développement, l’exploitation ou le marketing ; en retour, l’investisseur reçoit des jetons avec une période de verrouillage. Le market making vise quant à lui à assurer une liquidité suffisante pour les jetons déjà lancés, réduire les coûts de transaction et attirer davantage d’échanges. Les revenus d’un investisseur proviennent de la performance future du jeton, tandis que ceux d’un market maker proviennent des frais versés par le projet et des écarts de prix (spreads) réalisés lors de ses opérations. Dans ce domaine, on compte des investisseurs célèbres comme A16Z ou Paradigm, et des market makers reconnus comme Wintermute ou GSR.

DWF est souvent critiqué par les participants du marché pour brouiller la frontière entre investissement et market making. Sur son site officiel, il se définit comme un fonds d’investissement Web3 et market maker, divisant ses activités en trois catégories : investissement, OTC et market making.

En examinant les actifs précédemment associés à DWF, on constate qu’il choisit principalement selon des thèmes spéculatifs et des dynamiques émotionnelles. Les jetons sur lesquels il intervient incluent CFX, MASK, YGG, C98 et WAVES. Pourtant, en analysant ses cas passés, on observe rarement un soutien réel au développement à long terme des projets. DWF préfère injecter des fonds dans des projets déjà lancés mais en difficulté, acquérir des jetons à rabais via OTC, puis les revendre sur le marché secondaire pour réaliser des profits. Ce faisant, il gonfle artificiellement le cours de ces projets qu’il prétend « investir », non seulement pour vendre ses jetons à haut prix, mais aussi pour construire une image de marque perçue comme porteuse de gains faciles auprès des petits investisseurs. Cette image devient ensuite un produit qu’il monnaye auprès des équipes de projets, par exemple en annonçant conjointement des investissements importants pour créer un effet positif, attirer la liquidité et mieux écouler ses positions.

Activités apparentes : Investissement, Market Making, OTC, Marketing

Activité réelle : Injecter des fonds dans des projets en difficulté, acquérir des jetons à rabais via OTC, puis les vendre sur le marché secondaire pour profit. Gonfler artificiellement les cours pour renforcer son image de marque, puis vendre cette image aux équipes de projets. Voici quelques exemples concrets :

1. YGG & C98 : Achats OTC, gonflement des cours et vente sur le marché secondaire

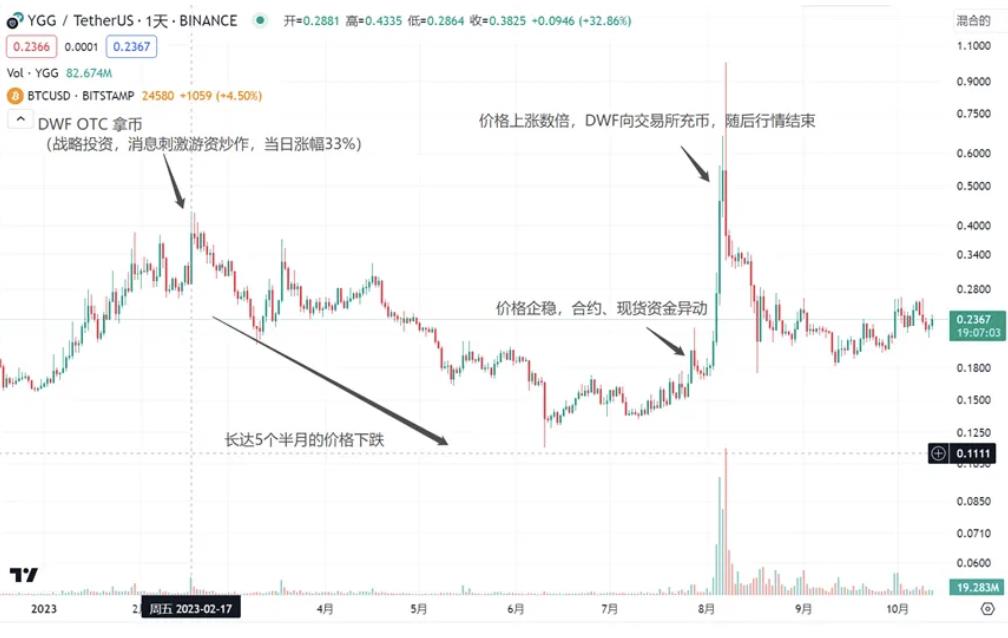

Le 17 février 2023, Yield Guild Games (YGG), une guilde de jeux blockchain, a levé 13,8 millions de dollars via la vente de jetons, avec DWF Labs et A16Z en tête (YGG ayant déjà lancé son jeton en 2021).

Il est notable que DWF Labs a reçu dès le 10 février 8 millions de jetons YGG depuis le trésor de YGG, transférant pour la première fois 700 000 unités vers Binance le 14 février. Le 17 février, l’annonce de l’investissement a été médiatisée, entraînant une hausse maximale de 50 % ce jour-là (+33 % à la clôture). Puis le prix a entamé une baisse prolongée de cinq mois et demi, jusqu’à ce qu’une nouvelle poussée haussière démarre début août, portant YGG à +700 % par rapport à son creux. La fin de cette vague a coïncidé avec le dernier transfert de DWF vers Binance.

Pour un investisseur du marché secondaire, les anomalies des données de contrats auraient pu servir d’alerte précoce. Au début de la hausse, on observait une explosion du volume ouvert accompagnée d’un taux de financement stable. Ensuite, la croissance du volume ralentissait, le taux de financement diminuait, et enfin, la clôture des positions longues entraînait une baisse du volume ouvert.

Une manipulation similaire est observable sur CYBER : le 22 août, DWF retire 170 000 jetons CYBER depuis Binance, alors que le prix est autour de 4,5 $, suivi d’une baisse continue jusqu’à 3,5 $. Sept jours plus tard, une forte remontée s’amorce, atteignant 16,2 $, soit environ +3,6 fois le prix au moment du retrait, et +4,6 fois par rapport au creux. CYBER, projet du Launch Pool de Binance, possédait une structure de détention favorable avec peu de pression vendeuse initiale. On peut supposer que DWF a acheté directement sur le marché secondaire sans lien étroit avec l’équipe du projet (comme pour PEPE et LADYS au deuxième trimestre).

Sur le plan des flux financiers, CYBER suit un schéma proche de YGG : volume ouvert en forte hausse initiale, taux de financement stable, puis ralentissement de la croissance, baisse du taux, et enfin chute du volume liée à la clôture des positions longues.

Le 2 février 2023, une adresse DWF reçoit environ 4,12 millions de jetons C98 depuis l’adresse officielle de Coin98, équivalent à environ 1,11 million de dollars (prix spot de 0,27 $). Ces jetons sont immédiatement transférés vers Binance. Le 8 août, Coin98 annonce avoir reçu un investissement à sept chiffres de DWF Labs pour accélérer l’adoption du Web3. Le 12 octobre, DWF transfère 1 million de USDT à C98. Entre-temps, après un bref rebond, C98 a entamé une chute de cinq mois, avant de bondir de 58 % en deux jours le 8 août, suivie d’un repli brutal. Cette séquence suggère que DWF a acquis des jetons C98 à 10 % de remise, puis les a revendus sur le marché secondaire.

Avant la remontée de C98, on observe une forte augmentation du volume ouvert. La fin du mouvement est marquée par la baisse du volume due à la clôture des positions longues, accompagnée d’un retour du taux de financement à la normale.

D’autres actifs manipulés de façon similaire incluent LEVER, WAVES, CFX, MASK et ARPA.

Ces cas illustrent clairement les méthodes de DWF. Il intervient à la fois sur les marchés au comptant et dérivés. Au début du mouvement, de gros flux arrivent sur les contrats, sans impact sur le taux de financement car les positions longues dominent. Ensuite, la phase de poussée au comptant commence, les positions dérivées sont progressivement clôturées, entraînant un taux de financement négatif élevé et une stagnation voire une baisse du volume ouvert. Certains actifs connaissent une dernière impulsion pour générer de la liquidité et faciliter la sortie à bon prix. Après la prise de bénéfices sur dérivés, le mouvement s’arrête, sauf si les gains potentiels d’une hausse supplémentaire excèdent les coûts (résistances clés, pression vendeuse importante, etc.).

2. Investissements « marketing », transferts en chaîne : utiliser l’image de marque pour masquer la sortie de positions

DWF, nouveau venu parmi les investisseurs, est très actif en pleine période baissière, ayant collaboré avec plus de 260 projets. Selon les médias, il aurait investi dans plus de 100 projets, y compris de très gros montants. Voici une synthèse de ses investissements supérieurs à 5 millions de dollars :

Grachev, cofondateur de DWF, affirme que DWF Labs n’a pas d’investisseurs externes. Pourtant, ces interventions fréquentes et massives suscitent des questions sur l’origine de ses fonds. De plus, les projets soutenus ne sont souvent ni tendance ni innovants, mais plutôt des projets anciens aux fondamentaux médiocres (comme EOS ou ALGO). Après l’annonce d’un investissement, aucune amélioration notable n’est observée en matière de développement produit, marketing ou communauté. Il semble donc que certains « investissements » soient en réalité des opérations de communication destinées à stimuler artificiellement le cours et permettre à DWF de vendre ses jetons (par exemple, FET annonce un investissement de 40 millions de dollars, alors que DWF n’a reçu à ce jour que 3 millions de dollars en jetons).

Par ailleurs, le 8 septembre, une adresse DWF reçoit un transfert de PERP depuis Binance, après une forte hausse préalable du jeton. À partir de ce moment, les achats augmentent nettement, le prix grimpe brièvement, puis s’effondre suite à de grosses ventes. Le mouvement prend fin.

Le 17 octobre, BNX annonce une collaboration stratégique avec DWF. Or, après une semaine de forte hausse, le jeton s’effondre aussitôt après l’annonce, suggérant fortement une opération d’insider trading visant à exploiter l’effet de notoriété de DWF pour liquider des positions.

Les exemples où des équipes de projet utilisent la notoriété de DWF pour attirer de la liquidité et sortir leurs positions sont nombreux. Les investisseurs du marché secondaire doivent donc rester vigilants face à toute information liée à DWF. De nombreux actifs associés à DWF continuent de chuter, comme EOS, CELO, FLOW ou BICO.

3. Cibler les projets en difficulté, tirer parti de la faiblesse du marché baissier pour maximiser les profits

Abracadabra (SPELL) est un projet de stablecoin utilisant des actifs générant des intérêts (comme les LP de Curve ou les dépôts Yearn) comme garantie. Suite à l’effondrement de UST (un actif sous-jacent majeur qui a généré d’importantes créances irrécouvrables) et à la longue période baissière, la capitalisation du stablecoin, la valeur du jeton et la TVL du protocole ont chuté, rendant le développement difficile. Le 14 septembre, la proposition AIP#28 a été adoptée, visant à nommer DWF comme market maker de SPELL. Les termes comprennent :

1. Abracadabra accorde à DWF un prêt de 1,8 million de dollars en jetons SPELL sur 24 mois ;

2. DWF achète 1 million de dollars de jetons à 15 % de réduction par rapport au prix du marché, blocage de 24 mois ;

3. Abracadabra paie à DWF une option d’achat européenne (call option) exécutable à la fin du prêt, en guise de frais de market making.

Ces conditions sont nettement plus désavantageuses pour le projet que celles habituellement pratiquées, notamment à cause de la remise et de l’option. Comme l’achat se fait avec remise basée sur le prix du marché, DWF a tout intérêt à faire baisser temporairement le cours. Effectivement, après l’entrée de DWF, le prix de SPELL a continué de chuter.

La proposition a été votée du 11 au 14 septembre. Sous l’effet de cette annonce, le prix de SPELL est passé de 0,0003716 le 11 septembre à 0,0006390 le 19 septembre, soit une hausse de 72 % (due à la spéculation de petits traders).

Le 19 septembre, Abracadabra transfère 3,3 millions de SPELL à DWF, qui les envoie immédiatement vers Binance. Le jeton entame alors une descente, cotant actuellement 0,0004416, soit -31 % par rapport au sommet.

Sur le plan des flux, on observe une faible cohérence des capitaux durant cette courte poussée : 70 % de la hausse résulte de relais successifs entre différents groupes d’investisseurs, ce qui traduit une grande incertitude.

En résumé : DWF a construit son image de marque en créant artificiellement des effets de richesse. Fruit d’un marché baissier peu régulé, il tire profit à la fois des difficultés des projets et de la psychologie des petits investisseurs. En période de crise, les équipes de projet peinent à lever des fonds ou à vendre leurs jetons sans nuire gravement à la confiance du marché. DWF apparaît alors comme un intermédiaire facilitant la sortie de positions via OTC ou des campagnes marketing. Il présente des achats OTC comme des « investissements stratégiques », sans apporter de soutien réel au développement, puis revend rapidement les jetons. En masquant cette réalité derrière une image positive, DWF parvient à tirer profit à la fois des projets et des utilisateurs.

Pour les investisseurs du marché secondaire, toute annonce de collaboration avec DWF doit être analysée en fonction de la nature exacte de l’intervention (investissement secondaire, OTC, market making, marketing). D’après les comportements antérieurs :

1. Les actifs où DWF intervient directement sur le marché secondaire méritent une attention particulière, surtout s’il s’agit de nouveaux jetons cotés ou de MEME coins bien structurés ;

2. Les actifs où DWF achète via OTC (présenté comme un investissement stratégique) connaissent d’abord plusieurs mois de baisse, puis une forte remontée rapide, avant de s’effondrer après que DWF transfère les jetons vers une exchange (la phase haussière dure généralement moins d’une semaine) ;

3. Les véritables projets de market making avec DWF ne connaissent pas de doubles ou triples, mais attirent parfois des spéculateurs, offrant une courte fenêtre d’entrée intéressante ;

4. Les mouvements provoqués par des annonces marketing liées à DWF ont un faible taux de réussite et ratio risque/rendement, car ils servent souvent à attirer de la liquidité pour une sortie massive par des parties prenantes.

Lorsque DWF semble vouloir pousser un actif, une explosion simultanée du volume ouvert et du volume au comptant signale le début du mouvement. La fin du cycle est souvent marquée par des interactions entre les adresses DWF et les exchanges (à des prix élevés), une baisse du volume ouvert et des taux de financement extrêmement négatifs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News