Périls et opportunités actuels aux yeux d’un « vieux paysan » de la DeFi : la valorisation de la DeFi a-t-elle déjà atteint un creux en or ?

TechFlow SélectionTechFlow Sélection

Périls et opportunités actuels aux yeux d’un « vieux paysan » de la DeFi : la valorisation de la DeFi a-t-elle déjà atteint un creux en or ?

La confiance du marché envers la DeFi semble être tombée à son plus bas niveau.

Auteur : Jiang Haibo, PANews

La TVL baisse, la valeur des jetons s'effondre fortement ; aujourd'hui, les « vieux fermiers » de la DeFi pensent souvent au été 2020.

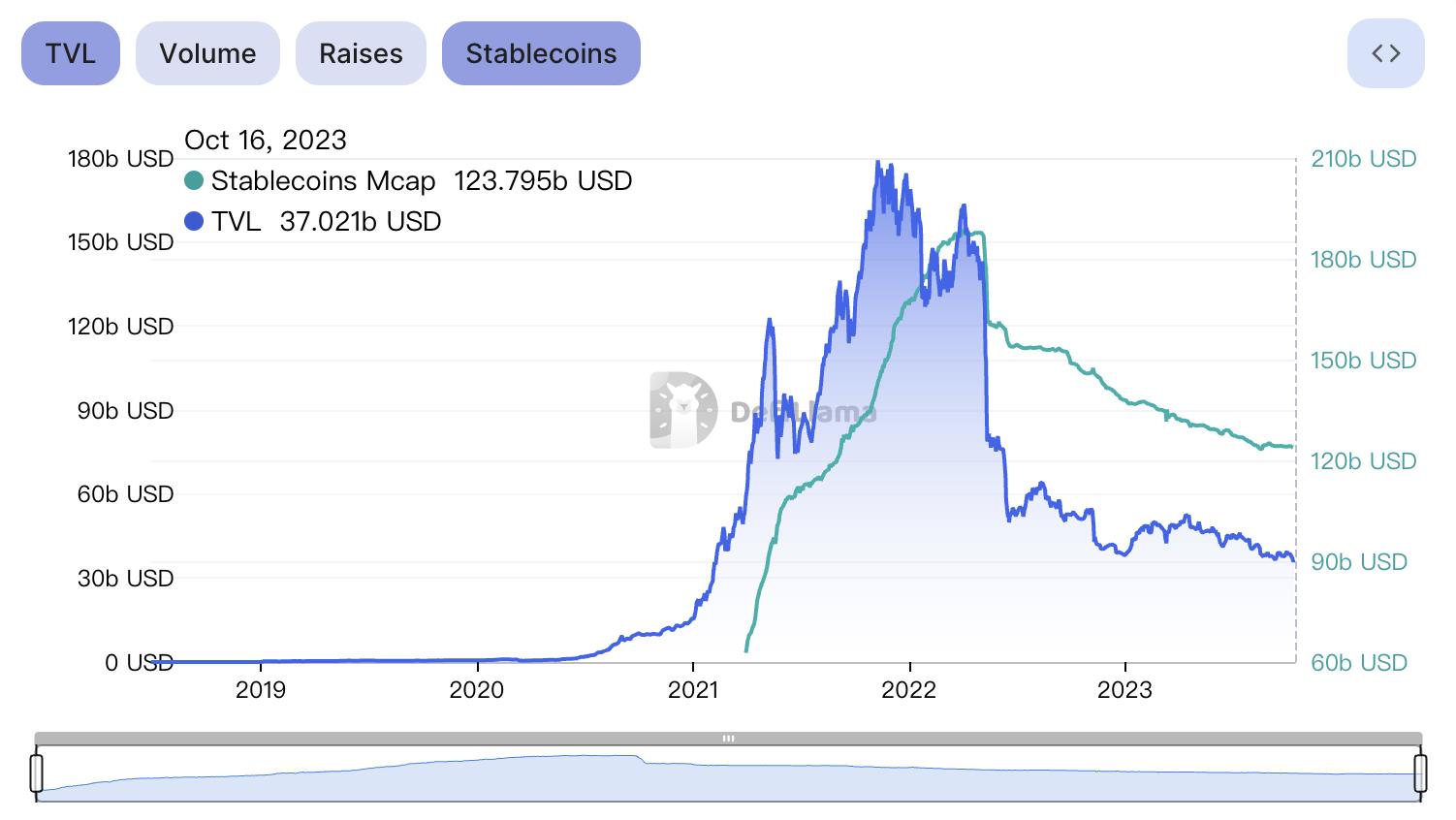

À cette époque, de nombreux nouveaux projets ont émergé dans le domaine DeFi. Avec l'essor du « mining de liquidités », des taux de rendement annualisés (APR) allant jusqu'à trois ou quatre chiffres ont permis à de nombreux participants précoces d'obtenir des retours substantiels, attirant ainsi davantage d'utilisateurs et de capitaux. Cependant, avec l'arrivée du marché baissier, la TVL (valeur totale verrouillée), indicateur clé de la liquidité et de l'échelle des projets DeFi, est passée d'un sommet de 179,1 milliards de dollars en novembre 2021 à environ 37 milliards actuellement (16 octobre 2023).

Source : DefiLlama

Même les jetons de gouvernance de grands projets DeFi comme UNI ont chuté de près de 90 % par rapport à leurs sommets. Certains projets générant des revenus réels semblent désormais entrer dans une fourchette d'évaluation raisonnable.

Quelles sont les raisons de l'effondrement massif des jetons DeFi ? L'évaluation de la DeFi a-t-elle atteint un « creux en or » ? Quels secteurs prometteurs restent à explorer dans la DeFi ? Et quelles opportunités subsistent pour les acteurs du marché DeFi ?

PANews a interrogé plusieurs professionnels profondément impliqués dans la DeFi afin de recueillir leurs points de vue.

Après avoir bénéficié d'une prime élevée, les projets DeFi subissent une chute conjointe en volume et en prix, certains se terminant même par une fermeture

Alors que la TVL des projets DeFi diminue, le prix de leurs jetons de gouvernance continue également de chuter, accompagné d'une baisse des rendements. Même des plateformes reconnues comme les plus sûres, telles que Curve ou Balancer, ont fait face à des problèmes successifs, aggravant ainsi l'exode des fonds.

Dans ce contexte, certains projets ont choisi de liquider activement leurs actifs et de cesser leurs activités, tels que Saddle Finance, ancien concurrent de Curve sur Ethereum, Algofi, projet de prêt, d'échange et de stablecoin dans l'écosystème Algorand, ou encore Friktion, gestionnaire automatisé de portefeuille sur Solana.

La confiance dans la DeFi semble être tombée à son point le plus bas.

Source : Twitter officiel de Saddle Finance

Concernant la baisse de la TVL des projets DeFi, Mindao, fondateur de dForce, estime que la TVL ne reflète pas fidèlement l'état réel du développement. Un indicateur plus pertinent serait l'évolution des stablecoins : ceux-ci sont passés d’un pic de 190 milliards à 125 milliards de dollars actuellement, soit une baisse de 34 %. Comparée à la chute de la TVL DeFi, cette diminution reste relativement modérée, indiquant que beaucoup de capitaux sont toujours présents sur le marché.

Quant à la chute des prix des jetons de gouvernance, il avance plusieurs explications :

-

Premièrement, l’été DeFi lancé en 2020 a marqué le premier cycle d’essor du secteur. La majorité des projets ont été créés après 2020, et avec le déblocage progressif des jetons, une forte pression vendeuse pèse sur les cours.

-

Deuxièmement, cette période a aussi été celle de la vérification des modèles économiques : de nombreux projets trop proches du schéma de Ponzi (comme Luna) ont été discrédités, dissipant ainsi cette bulle spéculative.

-

Enfin, les questions réglementaires ont eu un impact sévère, particulièrement sur les projets opérant aux États-Unis, ce qui se traduit directement par une pression baissière sur les prix des jetons DeFi.

Todd, associé chez Nothing Research, souligne que les jetons DeFi ont bien performé en période haussière car ils bénéficiaient d’une prime de liquidité — autrement dit, « l’Ethereum étant trop cher, les investisseurs achetaient les leaders des différents secteurs sur le réseau Ethereum ». En revanche, en période baissière, les capitaux jugent qu’Ethereum est sous-évalué et y reviennent, faisant disparaître cette prime de liquidité. Ainsi, malgré des produits DeFi améliorés et de nouvelles fonctionnalités, leurs prix sont inférieurs à ceux du passé.

Haibo, directeur de recherche chez PANews, estime que la présence du « mining de liquidités » rend les jetons DeFi plus sujets à des spirales vertueuses... ou à des spirales mortelles.

-

Quand le prix d’un jeton de gouvernance monte, le taux APR du mining augmente, attirant plus de capitaux, ce qui pousse davantage le prix vers le haut.

-

Inversement, lors d’un marché baissier, la baisse des rendements entraîne un départ des fonds, accentuant ainsi la chute du jeton de gouvernance.

Un « creux en or » déjà formé ? Les projets à revenus réels suscitent davantage d’intérêt

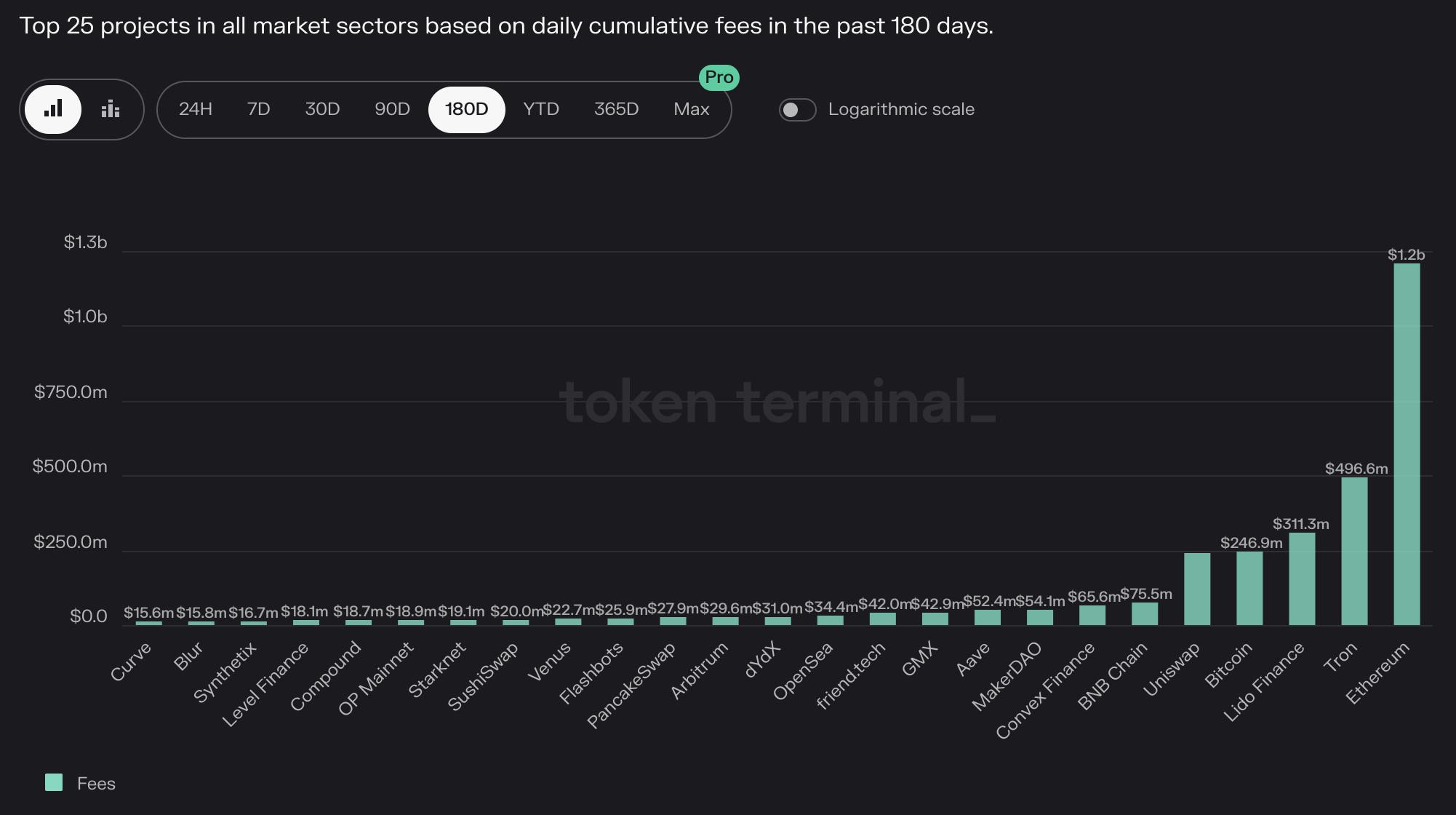

Les jetons DeFi comptent parmi les actifs les plus touchés durant ce cycle baissier. Pourtant, la DeFi demeure l’un des rares domaines capables de générer des revenus réels. À mesure que le marché baisse, les indicateurs comme les frais générés ou le ratio cours/bénéfice (P/E) attirent davantage l’attention. Certains projets produisant des revenus réels — cela signifie-t-il que leur valorisation a atteint un « creux en or » ?

Source : Token Terminal

Mindao note que, depuis quelques années, l’évolution de la DeFi nous pousse à privilégier les protocoles offrant des revenus réels. Par exemple, l’essor récent du secteur RWA (actifs du monde réel) — intégrant des rendements obligataires américains dans la DeFi — représente une évolution logique et cohérente.

D’un point de vue évaluation, il est vrai que les valorisations secondaires de nombreux projets sont désormais attractives. Toutefois, la majorité n’a pas encore trouvé un modèle durable. Par conséquent, tous les projets ne constituent pas nécessairement un « creux en or ».

Selon Haibo, utiliser des métriques traditionnelles comme le P/E, plutôt que de se fier uniquement à la TVL ou aux anticipations futures, constitue une avancée. Seuls quelques projets permettent un calcul précis du P/E, notamment parmi les projets DeFi.

Parmi les blockchains PoS, ETH est l’actif qui se distingue le mieux selon ce critère : taux de déflation de 0,2 %, et environ 4 % de rendement annuel via le staking. Pour presque toutes les autres blockchains PoS, le rendement du staking net de l’inflation est négatif.

Dans le domaine DeFi, les actifs comme MKR affichent un P/E inférieur à 25. Grâce à des critères d’évaluation plus stricts, l’achat de ces actifs à revenus réels devient plus prévisible. En contrepartie, les exigences vis-à-vis des projets similaires augmentent : ceux incapables de générer des profits ou en situation de pertes prolongées souffrent davantage pendant le marché baissier.

Hedy, chercheur principal chez OKLink, souligne que l’ensemble du marché reste relativement petit et très sensible aux variations d’humeur. Il arrive donc fréquemment que les prix divergent de la valeur intrinsèque, provoquant à court terme des périodes d’euphorie excessive ou de pessimisme exagéré, déconnectant ainsi les prix des fondamentaux.

Par ailleurs, dans l’industrie Web3, la culture, le consensus — autrement dit, la valeur émotionnelle — sont amplifiés. En raison du caractère décentralisé de la DeFi, la réussite d’un projet repose largement sur le soutien et l’adhésion de sa communauté. Ces dynamiques culturelles peuvent engendrer des fluctuations émotionnelles sur le marché, influençant davantage encore les prix des actifs.

Stratégies pratiques actuelles : opportunités de rendement via ETH Staking et Maker DSR

En période baissière, les opportunités de générer des revenus de manière sécurisée se raréfient. Dans ce contexte, le taux d’intérêt sur dépôt DAI proposé par Maker (DSR) apparaît comme une option intéressante. Maker utilise les collatéraux servant à émettre du DAI pour acheter des produits adossés à des obligations américaines à court terme, redistribuant ensuite les intérêts aux détenteurs de DAI. Au 16 octobre, la masse de DAI émise s’élève à 5,55 milliards, mais seulement 1,69 milliard de DAI sont déposés dans le contrat DSR. Même avec un taux de 5 %, après déduction des coûts, Maker réalise encore un bénéfice net d’environ 70 millions de dollars par an. Après Maker, Frax a également lancé dans sa version V3 un produit similaire au sDAI, appelé sFRAX, offrant actuellement un rendement de 6,85 %.

Étant donné que USDC et DAI peuvent être échangés sans frais via le module de stabilisation (PSM) de Maker, et que le taux initial était fixé à 8 %, certaines stratégies combinant le staking liquide d’ETH et le DSR de Maker ont vu le jour.

-

Le 7 août, Shenyu a partagé une stratégie consistant à staker de l’ETH via Lido pour obtenir du wstETH, puis à utiliser ce wstETH comme garantie sur MakerDAO pour frapper du DAI, avant de déposer ce DAI dans le DSR. Avec un investissement de 1 000 ETH, cela génère environ 50 ETH et 25 000 DAI de revenus annuels.

-

Todd a partagé sa propre allocation d’actifs et sa stratégie de rendement. Il indique que la majeure partie de ses fonds se trouve actuellement dans SparkDAO, suivie par le staking d’ETH, représentant ses deux principales positions en ETH et USDT, avec un rendement moyen compris entre 4 et 5 %.

Outre le DSR de Maker, Haibo pense qu’il existe d’autres options rentables : par exemple, sFRAX de Frax offre un rendement comparable. Pour ceux cherchant un rendement plus élevé, les produits dérivés du staking liquide d’ETH peuvent être exploités en fournissant de la liquidité pour des paires comme wstETH/ETH ou sfrxETH/frxETH sur des DEX matures (comme Velodrome). Pour les stablecoins, des opportunités existent sur de nouvelles blockchains, comme le pool de stabilité MOD de Thala sur Aptos, ou en fournissant de la liquidité MOD/USDC. Bien entendu, plus le rendement est élevé, plus le risque augmente.

Par ailleurs, après la confirmation du modèle économique de Maker, de nombreux projets RWA (actifs du monde réel) prétendant offrir des revenus réels ont vu le jour. Comme ces projets exigent une confiance dans des entités hors chaîne, les investisseurs doivent faire preuve de vigilance. Sans aucun doute, des projets éprouvés comme Maker, dotés d’une longue trajectoire et d’un solide historique, inspirent davantage confiance.

Secteurs prometteurs à l’avenir : revenus natifs, RWA, stablecoins, infrastructures

Depuis ses débuts dans le prêt et l’échange, la DeFi a développé plusieurs segments, chacun avec ses propres opportunités et défis. Par exemple, même Uniswap, leader incontesté des DEX ayant servi des millions d’utilisateurs, ne génère aucun revenu pour son protocole ni pour les détenteurs du jeton UNI. Quant aux bourses de dérivés on-chain, bien qu’elles soient perçues comme un marché à fort potentiel, elles dépendent presque exclusivement du « trading mining » pour conquérir des parts de marché.

Todd insiste particulièrement sur les projets capables de générer des revenus natifs (Native Yield). Bien que certains projets DeFi réussissent à importer des rendements traditionnels dans la crypto — ce qui aide à conserver les capitaux existants — la capacité à créer ses propres revenus natifs reste la clé pour attirer de nouveaux utilisateurs à l’avenir.

Mindao concentre quant à lui son attention sur les stablecoins décentralisés. Selon lui, en tant qu’infrastructure financière de base de la crypto, les stablecoins décentralisés sont au cœur de la DeFi. « Nous voyons actuellement de nombreux stablecoins décentralisés intégrer des rendements RWA. Autour de ces derniers, la combinaison entre rendements réels RWA et actifs LSD me semble particulièrement porteuse. »

Hedy considère que, avec l’évolution de la DeFi, l’importance de certaines infrastructures s’accentue. Il maintient une vision positive sur les portefeuilles Web3, les solutions de pont cross-chain et les projets liés aux données on-chain. Ces infrastructures jouent un rôle essentiel pour développer l’écosystème DeFi et en réaliser pleinement le potentiel. En outre, les projets RWA méritent également attention, car ils servent de passerelle entre le monde extérieur et la DeFi. L’intégration des RWA renforcera la fusion entre la DeFi et l’économie réelle, offrant à la DeFi des cas d’usage plus vastes et de nouvelles opportunités.

La valeur des projets DeFi est désormais établie. En période baissière, survivre reste la priorité absolue. La DeFi est un domaine en rapide évolution, et presque tous les projets leaders continuent activement d’innover. Peut-être qu’une partie de ces projets actuels deviendra le moteur du prochain marché haussier.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News