Analyse de MakerDAO : les moteurs de croissance du DAI et les défis futurs

TechFlow SélectionTechFlow Sélection

Analyse de MakerDAO : les moteurs de croissance du DAI et les défis futurs

MakerDAO a accru son exposition aux actifs du monde réel (RWAs).

Rédaction : Kunal

Traduction : TechFlow

Dans cet article, j'analyserai MakerDAO et sa monnaie stable DAI. Depuis juillet 2023, le token MKR a grimpé d'environ 90 %. Voici pourquoi :

-

MakerDAO a accru son exposition aux actifs du monde réel (RWAs). Il détient actuellement pour 1,14 milliard de dollars d'obligations américaines et 500 millions de dollars de USDC, ce dernier générant des revenus via Coinbase Prime, ce qui contribue à augmenter ses recettes.

-

Le DAO a voté en faveur d'une réduction du plafond de la réserve excédentaire, passant de 200 millions de DAI à 50 millions de DAI. Tout montant de DAI au-delà de ce seuil sera automatiquement utilisé pour racheter périodiquement des tokens MKR, qui seront ensuite fournis au pool Uniswap V2 DAI/MKR afin d'accroître progressivement la liquidité de MKR sur la chaîne.

-

Le taux d'épargne DAI (DSR) atteint désormais 5 %. Il s'agit du rendement que les utilisateurs peuvent générer en déposant leur DAI dans Spark Protocol, financé par les revenus provenant des RWAs et des frais de stabilité (lorsque vous remboursez une dette en restituant du DAI, vous êtes facturé un frais proportionnel au montant remboursé. Ce frais est appelé « frais de stabilité »). Depuis cette mise en place, le volume de DAI verrouillé dans le DSR a fortement augmenté, représentant environ 27 % de l'offre totale de DAI.

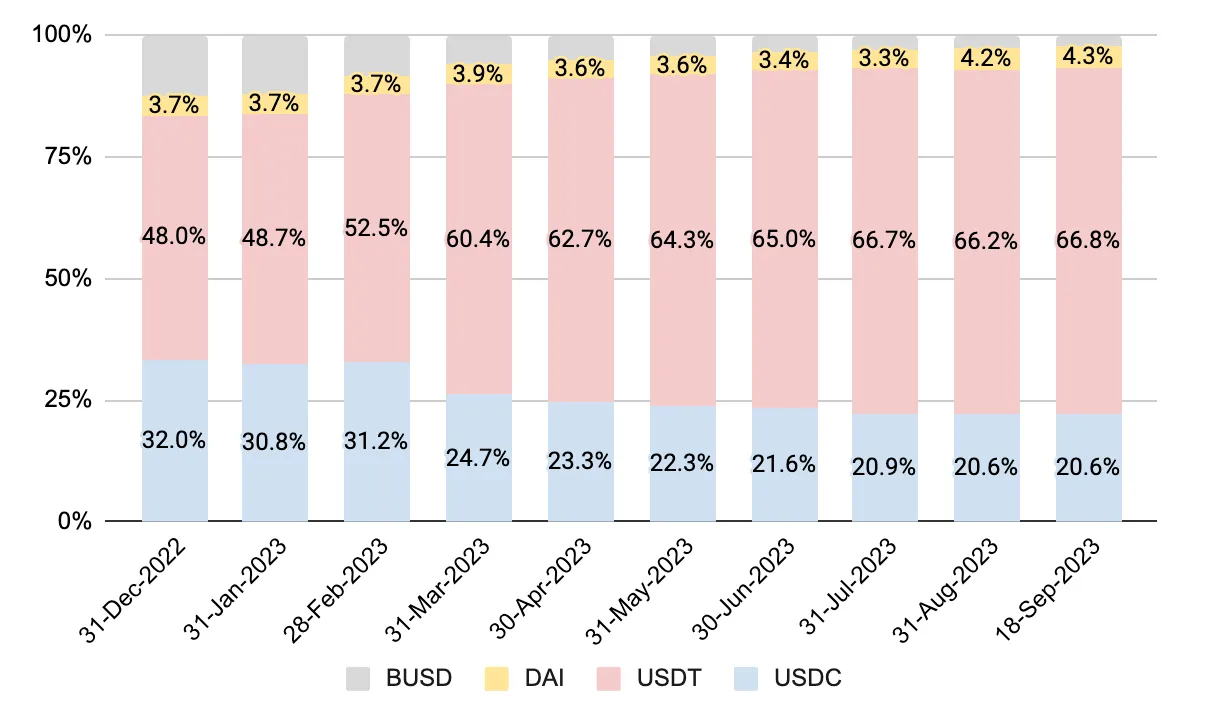

1. Performance du DAI depuis le début de l'année

En examinant la capitalisation boursière des monnaies stables au cours de l'année écoulée, on constate que USDT est clairement sorti gagnant, prenant des parts de marché à USDC et BUSD. En raison de certaines rumeurs inquiétantes (FUD) entourant ces deux dernières, les investisseurs se sont tournés vers USDT. Les mesures susmentionnées ont relancé l'intérêt pour DAI, dont la part de marché approche lentement les niveaux historiques atteints en 2021.

2. Utilisation des RWA par Maker

Actuellement, environ 60 % des revenus d'intérêts de Maker proviennent des RWA. Mais comment cela fonctionne-t-il ?

Prenons l'exemple de Clydesdale. En substance, Clydesdale crée une SPV et emprunte du DAI à Maker. Ce DAI est ensuite échangé contre du USDC via le PSM, puis converti en espèces en dollars américains. Ces espèces servent à acheter des obligations américaines, que la SPV détient comme garantie pour le prêt de DAI. Clydesdale perçoit une petite rémunération pour la gestion de la SPV, tandis que les intérêts résiduels des obligations américaines reviennent à Maker.

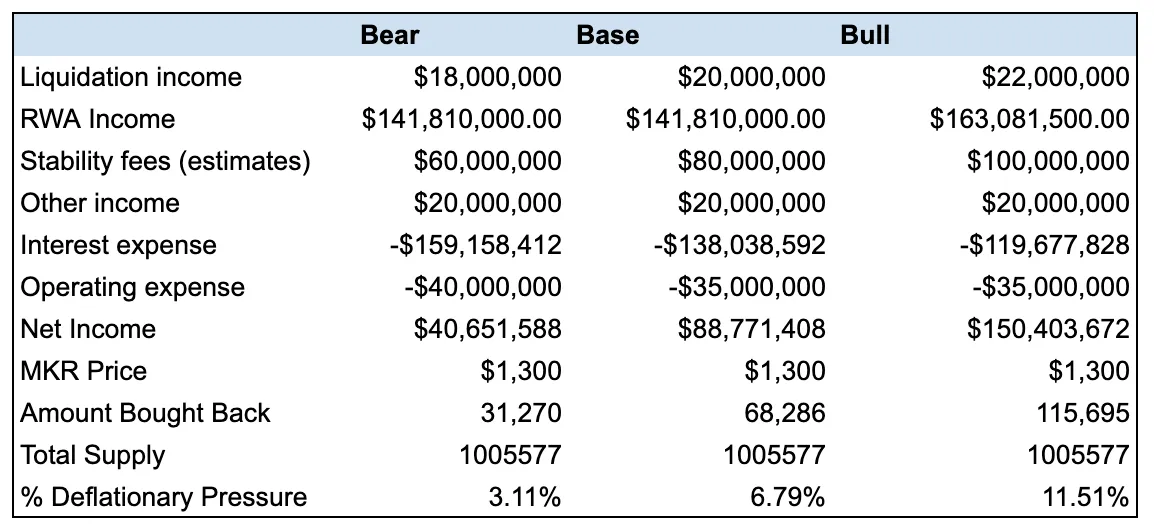

3. Analyse des revenus et coûts des collatéraux DAI

J'ai réalisé une projection haut niveau des revenus/dépenses de MakerDAO pour les 12 prochains mois, en distinguant trois scénarios : haussier, fondamental et baissier. Cela est important car le bénéfice net de MakerDAO alimente la réserve excédentaire, et tout montant dépassant 50 millions sera régulièrement utilisé pour racheter des tokens MKR.

Bien que la majeure partie de la croissance des revenus provienne des RWA, cette augmentation pourrait stagner étant donné que les différentes vaults approchent de leurs limites d'endettement. Une croissance supplémentaire ne serait possible que si Maker lançait de nouvelles vaults dédiées à l'achat de RWA.

La plus grande partie du revenu résiduel proviendra des frais de stabilité perçus sur le nouveau DAI émis, ainsi que des prêts de DAI à Spark Protocol (le sous-DAO DeFi de Maker) via D3M. Ces derniers mois, la limite de la vault D3M est passée de 20 millions à 220 millions de dollars. Cette vault constitue une plateforme de prêt direct à Spark Protocol, permettant aux utilisateurs d'emprunter du DAI en utilisant d'autres actifs comme garantie, avec un taux d'intérêt annuel d'environ 5,53 %. Sur ces 5,53 %, 10 % reviennent à Aave, car Spark Protocol utilise la base de code d'Aave.

Concernant les dépenses opérationnelles, les prévisions pour 2023 sont similaires à celles de 2022, autour de 24 millions de dollars. Je pense toutefois qu’elles pourraient atteindre environ 30 millions au cours des 12 prochains mois. MakerDAO prend désormais en charge davantage de vaults intégrant des RWA, et prévoit de lancer Maker comme une blockchain indépendante d'Ethereum. Cela entraînera une hausse des dépenses liées à la technologie, au développement, aux oracles et à l'expansion de l'écosystème, qui représentent la part majoritaire.

Au cours de l'année à venir, la majeure partie des revenus servira à payer les intérêts à 5 % sur le DSR. Le volume de DAI verrouillé dans le DSR a fortement augmenté ces trois derniers mois. J'estime que cette croissance va ralentir vers un niveau plus durable, et j'ai ajusté mes projections en conséquence. Malgré cela, je prévois des dépenses comprises entre 120 et 160 millions de dollars. Ce poste constituera un facteur clé, à surveiller mois après mois pour évaluer la santé du protocole.

Compte tenu de ces éléments, la pression déflationnaire côté offre devrait être comprise entre 3 % et 12 % au cours des 12 prochains mois.

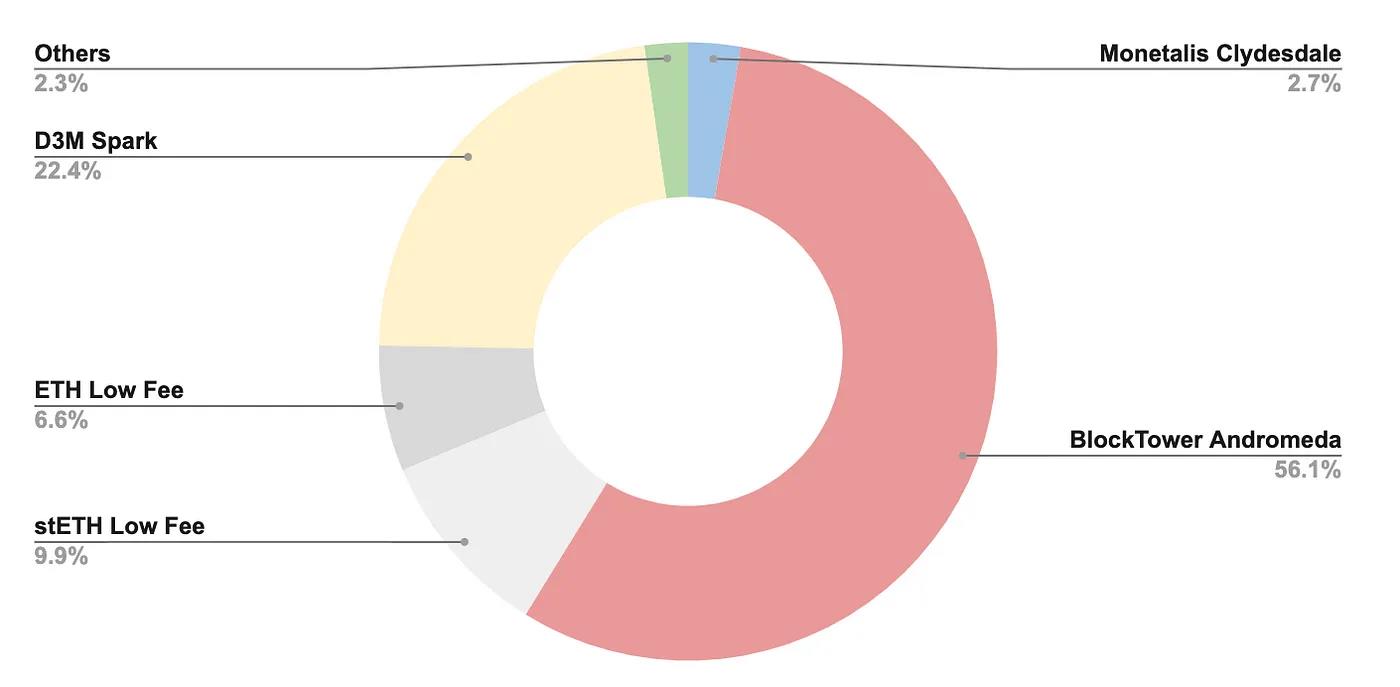

4. Répartition de l'offre de DAI

Pour rester rentable, Maker doit continuer à augmenter la quantité de DAI nouvellement émise. J'ai analysé les variations du DAI dans différentes vaults au cours des trois derniers mois. L'augmentation du DAI provient à 56 % de la vault BlockTower Andromeda, à 22,4 % de l'augmentation du plafond d'endettement de la vault D3M, et environ 15 % provient de vaults garanties par ETH/stETH. La capacité d'endettement de la vault BlockTower Andromeda touche à sa limite, ce qui ralentira la croissance.

À l'avenir, le plafond d'endettement de la vault D3M constitue un bon indicateur de la demande des utilisateurs pour le DAI. En regardant les chiffres sur Spark, de nombreux utilisateurs semblent déposer du wstETH comme garantie pour emprunter du DAI. Ce DAI pourrait ensuite être placé dans le DSR, dans l'espoir que le rendement à 5 % et la distribution de 24 millions de tokens SPK compensent le coût d'emprunt du DAI à 5,53 %.

Le scénario le plus coûteux pour Maker serait une croissance du DSR alimentée non pas par du nouveau DAI, mais par du DAI existant.

5. Conclusion

Actuellement, je suis optimiste concernant Maker. L'utilisation des RWA agit comme un tampon pour financer les intérêts versés sur le DAI dans le DSR. Les récentes indications de la Réserve Fédérale selon lesquelles les taux d'intérêt resteront élevés plus longtemps jouent en faveur de Maker, qui pourra en bénéficier au cours des deux prochaines années. Voici les points que je vais surveiller pour évaluer la santé du protocole :

-

Le taux de croissance du DAI dans le DSR (si la croissance du DSR dépasse celle du nouveau DAI émis, cela pourrait poser problème) ;

-

Le plafond d'endettement de D3M et le taux d'utilisation du DAI sur Spark Protocol (indicateurs de la demande pour du DAI nouvellement émis. Particulièrement intéressant après la distribution des tokens SPK) ;

-

Le lancement de nouvelles vaults RWA (sources de revenus supplémentaires).

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News