CowSwap : la DEX du futur fondée sur l'intention ?

TechFlow SélectionTechFlow Sélection

CowSwap : la DEX du futur fondée sur l'intention ?

Quelle est la différence entre CoWSwap, UniswapX et 1inch Fusion ?

Auteur : xiaoyu

Dan, avec tout le respect dû. Le jeu a été changé depuis longtemps par @1inch lorsqu'ils ont lancé une agrégation de haute qualité, et par @CoWSwap quand ils ont inauguré le modèle solver.

C'est bien, mais tu n'es vraiment ni le premier ni le deuxième.

—— @Curve Finance

Le lancement d'UniswapX a fait grand bruit, tout en suscitant la controverse. La critique la plus sévère accuse UniswapX de plagier CoWSwap et 1inch. Le compte officiel de Curve déclare : « Les règles du jeu ont été changées depuis longtemps grâce à la haute qualité d'agrégation de 1inch et au modèle solver pionnier de CoWSwap. UniswapX est bon, mais il n’est ni le premier ni le deuxième. »

CoWSwap a publié une image affirmant clairement son statut de précurseur dans le trading basé sur les intentions (Intent-Based Trading). Alors, qu’est-ce que CoWSwap exactement ? En quoi diffère-t-il d’UniswapX ? Tous deux suivent la voie du modèle solver des agrégateurs, pourquoi les critiques accusent-elles UniswapX de « plagiat » contre CoWSwap plutôt que contre 1inch fusion ?

Nous allons, avec la minutie d’un boucher désossant un bœuf, analyser CoWSwap sous tous ses angles — origine, mécanismes, performances, puis comparer ses neuf différences majeures avec UniswapX et 1inch fusion — afin de comprendre ce qu’est réellement CoWSwap, comment il fonctionne, et répondre à la polémique autour du « plagiat ».

Les voleurs des utilisateurs DeFi : les attaques MEV

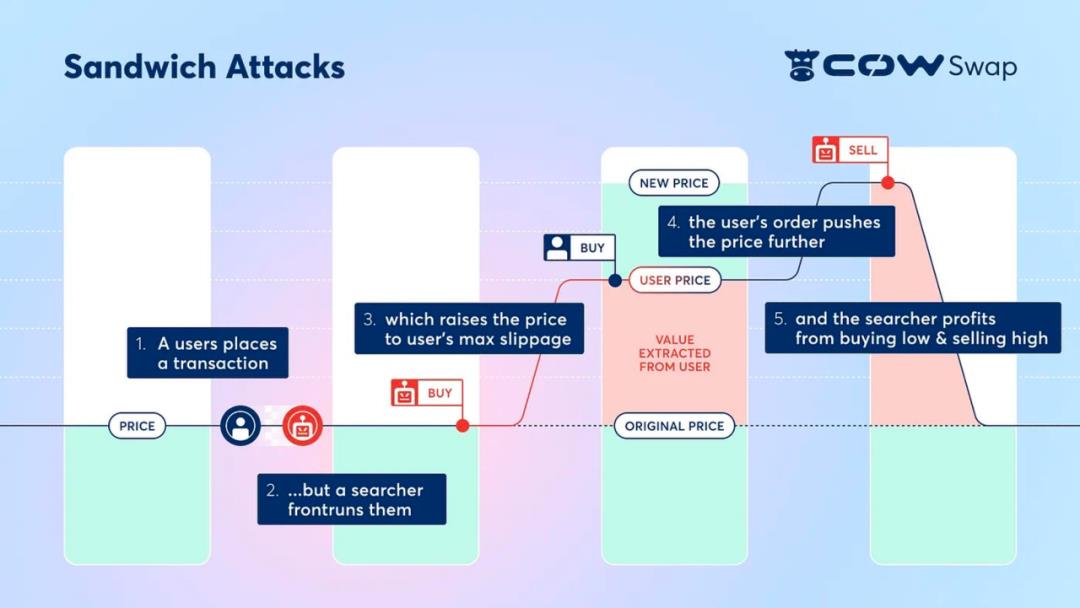

Les utilisateurs DeFi sont constamment victimes d’attaques MEV (Extractable Value), comme le front-running (exécution anticipée), le back-running (exécution postérieure) ou encore l’attaque en sandwich. Le protocole CoWSwap propose une protection contre le MEV, visant à réduire les pertes subies par les utilisateurs. Avant d’aller plus loin, examinons brièvement ce qu’est une attaque MEV.

Imaginez cette situation : vous attendez patiemment, et soudain, l’opportunité de transaction idéale se présente ! Vous ouvrez Uniswap, et une fois la transaction confirmée, vous constatez que les jetons reçus sont bien inférieurs à vos attentes. En consultant l’explorateur de blocs, vous découvrez que quelqu’un a fait monter le prix juste avant votre achat, puis vendu rapidement après, profitant de la différence. Oui, vous avez été victime d’une attaque MEV.

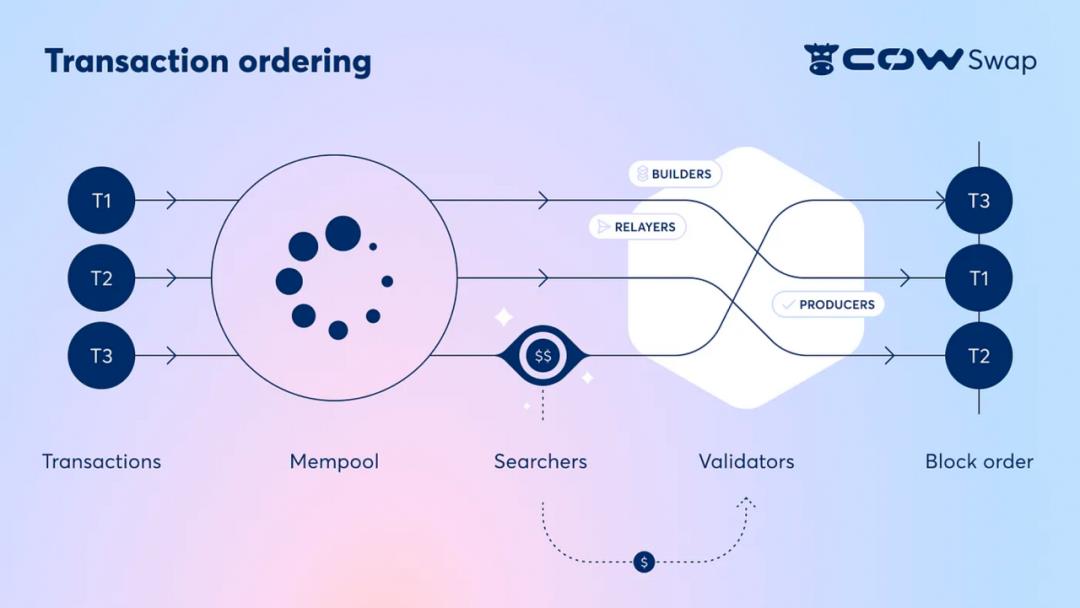

Les attaques MEV surviennent en raison du caractère « asynchrone » entre la soumission d’une transaction et son intégration dans la blockchain. Lorsqu’un utilisateur soumet une transaction sur Ethereum, celle-ci n’est pas immédiatement ajoutée au prochain bloc. Elle entre d’abord dans le « mempool », un ensemble de toutes les transactions en attente. Puis, les validateurs extraient ces transactions du mempool pour les inclure dans le bloc en cours de construction. Comme le mempool est public, des chercheurs (searchers) peuvent payer les validateurs pour ordonner les transactions selon leurs intérêts, extrayant ainsi de la valeur aux dépens des utilisateurs.

Source : Documentation CoWSwap

Guide dans la forêt noire : la protection MEV de CoWSwap

Mieux que le meilleur prix.

—— CoWSwap

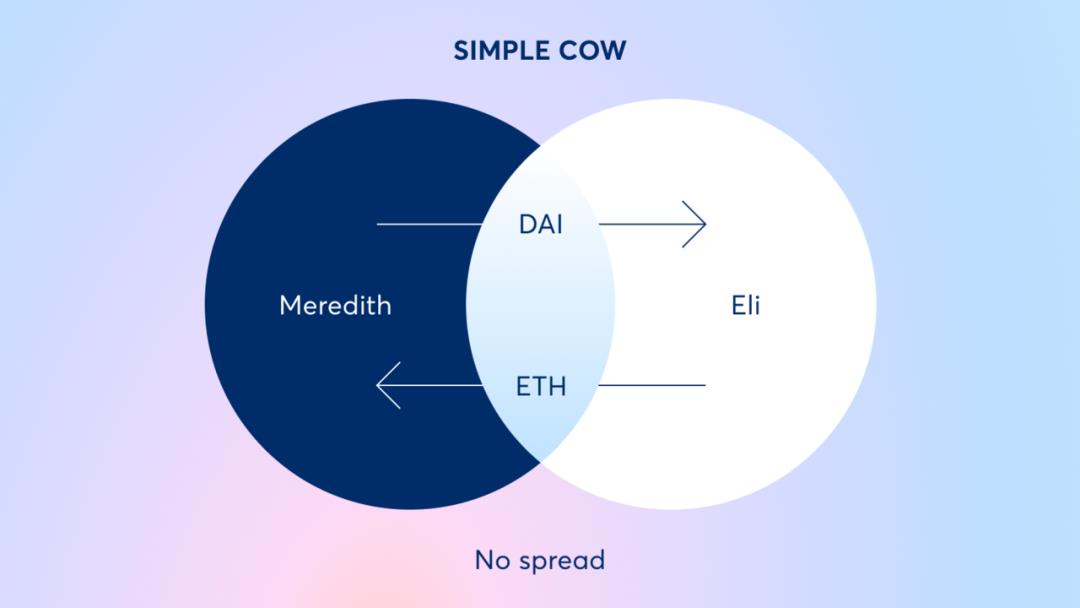

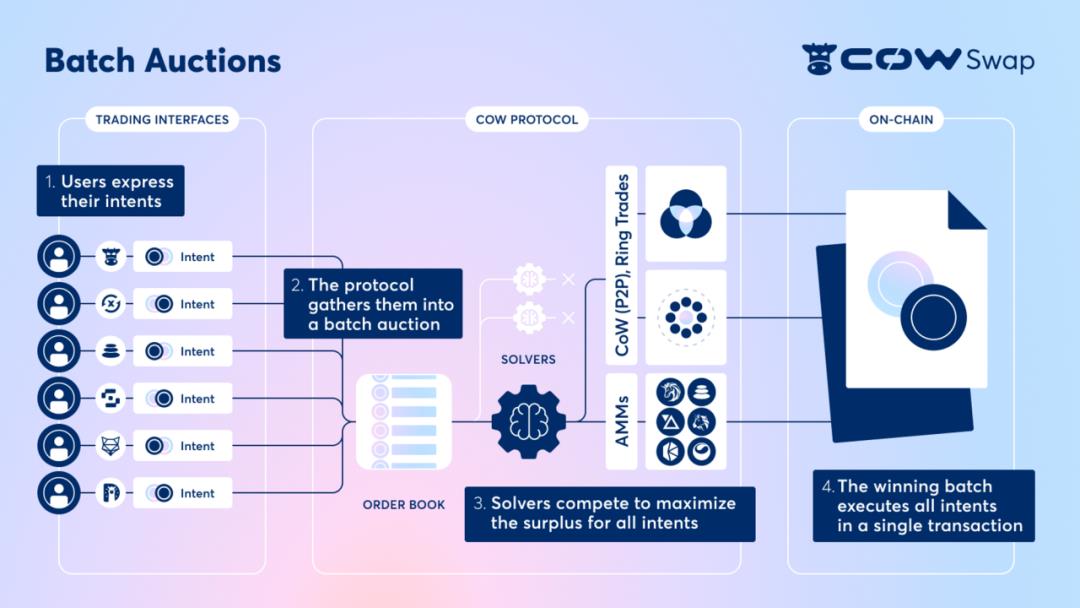

Le nom CoWSwap évoque peut-être une vache (« cow »), mais ici, CoW signifie « Coincidence of Wants » (coïncidence des besoins), une méthode particulière de correspondance des ordres. En économie, cela décrit une situation où deux personnes possèdent chacune ce que l’autre désire, permettant un échange direct sans recourir à une monnaie intermédiaire.

Dans le protocole CoWSwap, l’utilisateur n’a pas besoin d’envoyer une transaction pour soumettre un ordre. Il signe plutôt un ordre (ou « intention de transaction ») spécifiant la quantité maximale et minimale qu’il accepte de recevoir pendant une période donnée. L'utilisateur n'a pas besoin de se soucier de la manière dont l'ordre sera exécuté. Cet ordre signé hors chaîne est ensuite transmis à des solveurs (solvers), qui rivalisent pour trouver le meilleur chemin d’exécution au moment de la validation. Le solveur arrivé en tête obtient le droit d’exécuter le lot. Cela signifie que les frais de gaz sont supportés par le solveur, et si aucun chemin satisfaisant le prix promis n’est trouvé avant l’expiration, l’utilisateur ne paie aucun frais de gaz en cas d’échec.

La protection MEV de CoWSwap peut être résumée en trois points :

1. Ventes aux enchères par lots (Batch Auctions)

Lorsque deux (ou plusieurs) traders s’échangent des cryptomonnaies sans utiliser de liquidités en chaîne, on parle de « coïncidence des besoins ». Cette situation permet d’optimiser l’exécution en regroupant les ordres dans un même lot. Cela se traduit par des gains d’efficacité : suppression des frais LP, des frais de gaz, évitement du slippage et des attaques MEV potentielles sur chaîne, grâce à un échange P2P hors chaîne.

Selon Leupold, responsable technique de CoWSwap : en raison de l’explosion « cambrienne » des jetons dans l’écosystème DeFi, la liquidité est hautement fragmentée. Pour créer de la liquidité entre les multiples paires de jetons, les teneurs de marché doivent « intervenir ». Trouver des coïncidences de besoins à chaque bloc permettrait de recomposer cet espace fragmenté de liquidité.

2. Résolution hors chaîne

Comme un tiers traite l’ordre de transaction pour le compte de l’utilisateur, la visibilité du mempool est masquée, et tous les risques MEV incombent au tiers. Si ce dernier trouve un meilleur chemin d’exécution, l’ordre est réalisé à un meilleur prix ; sinon, il est exécuté selon le prix minimal convenu. Toute la complexité et les risques liés à la gestion des transactions sont assumés par des solveurs professionnels.

L’utilisateur doit simplement exprimer son « intention de transaction », sans se soucier du processus d’exécution. Les utilisateurs inexpérimentés, incapables d’optimiser leur priorité dans le mempool public, sont protégés par ce mécanisme. Ils n’ont plus à craindre de marcher dans la « forêt obscure ».

3. Prix de compensation unifié

Si deux personnes échangent le même actif dans le même lot, le protocole impose un seul prix par lot. Les deux transactions sont compensées au « même prix exact », sans notion de « premier arrivé, premier servi ». Même si un bloc contient plusieurs transactions pour la même paire, chaque transaction obtiendrait normalement un prix différent selon l’ordre d’exécution avec le pool. Mais CoWSwap impose un prix unique, rendant toute réorganisation inutile. Selon Leupold, cette approche élimine « divers types de MEV ».

Le mécanisme de CoWSwap est novateur. Avant même que le concept d’« intention » (Intent) ne soit formellement popularisé, il correspondait déjà largement aux exigences d’un DEX fondé sur ce principe. De nombreux rapports techniques saluent cette architecture. Pourtant, CoWSwap reste peu connu du grand public. Quand on pense à un agrégateur, c’est souvent 1inch qui vient à l’esprit. Pourquoi ?

Nous avons identifié trois principaux inconvénients de CoWSwap :

1. Inadapté aux jetons peu actifs

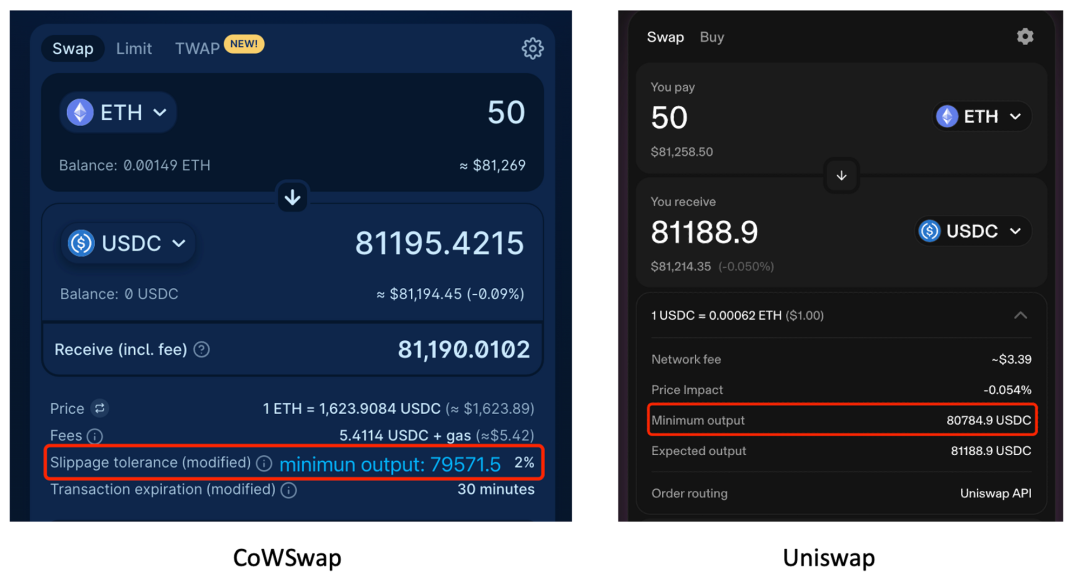

Théoriquement, ce mécanisme peut offrir de meilleurs prix, mais il peut aussi entraîner des pertes pour l’utilisateur. Pour les jetons très échangés, les ordres ont de fortes chances de trouver une « coïncidence de besoins » optimisant le prix. En revanche, pour un jeton peu actif (supposons ETH), le solveur pourrait exécuter l’ordre au maximum du slippage autorisé, voire dépasser le slippage causé par une seule source de liquidité.

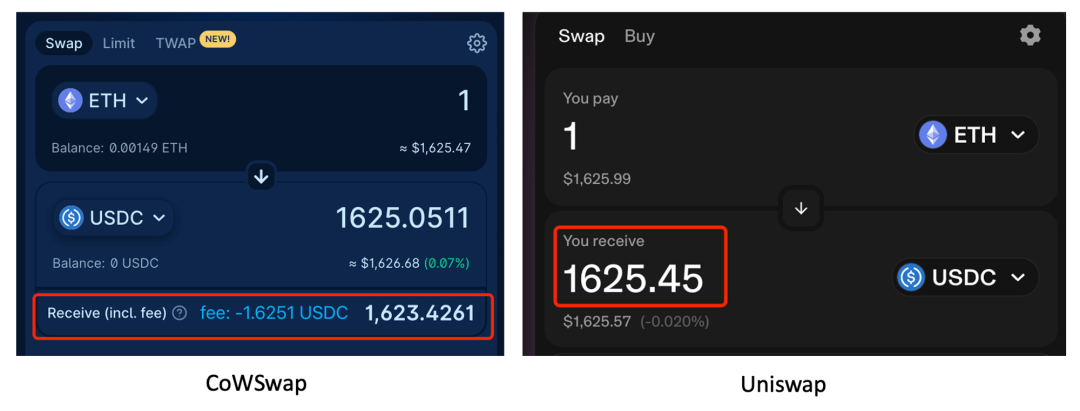

2. Frais de protocole supplémentaires

Pour les petites transactions avec une liquidité suffisante, les revenus du protocole CoW peuvent représenter une perte pour l’utilisateur.

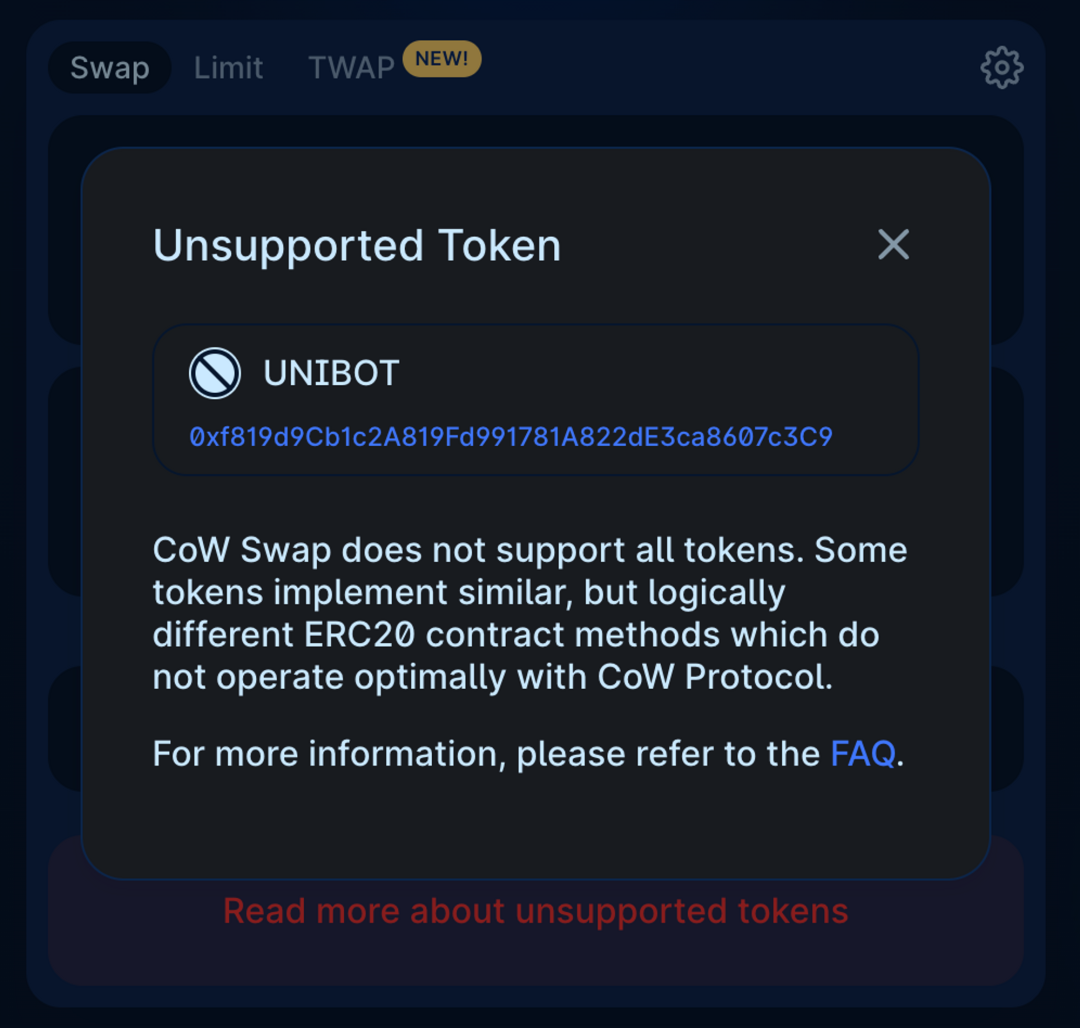

3. Ne prend pas en charge tous les jetons

CoWSwap ne prend pas en charge tous les jetons. Seuls les jetons conformes à la norme ERC-20 sont acceptés. Certains jetons, bien qu’implémentant l’interface typique d’ERC-20, transfèrent une quantité réelle inférieure à celle spécifiée lors des appels à transfer() ou transferFrom(). Cela pose problème au moteur de règlement de CoWSwap : par exemple, $Unibot ne peut pas être échangé sur CoWSwap.

Voir au-delà des chiffres : analyse approfondie de la performance de CoWSwap

L'idéal est souvent beau, mais la réalité est rude. Seuls les chiffres permettent d'évaluer véritablement la performance de CoWSwap. En nous appuyant sur ses forces, examinons sa résistance au MEV, son volume de transactions et sa part de marché.

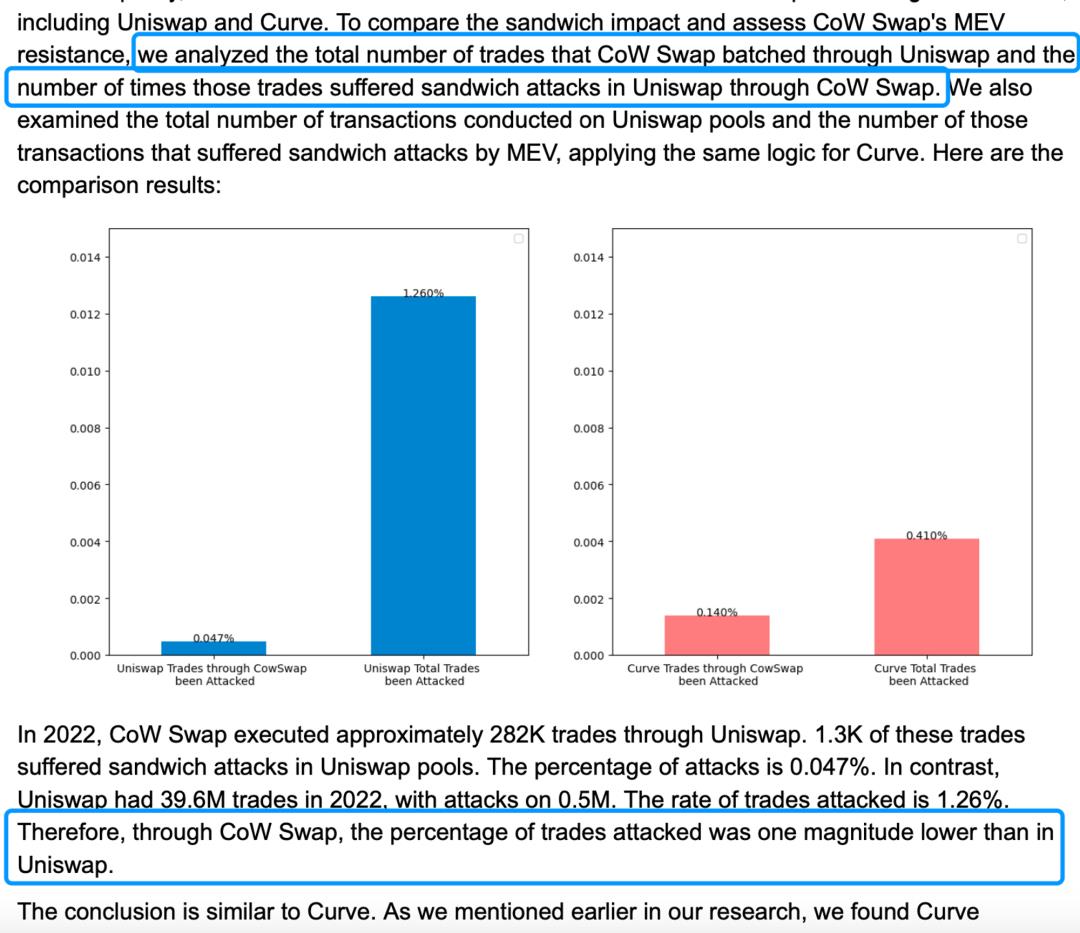

1. Performance contre le MEV

Comparé aux attaques en sandwich sur Uniswap et Curve, le nombre de transactions vulnérables via CoWSwap est nettement réduit. Comparé à 1inch et Matcha, CoWSwap a connu en 2022 le moins d’attaques en sandwich et la plus faible proportion de volume affecté.

Extrait d’un rapport d’analyse MEV de l’équipe @EigenPhi

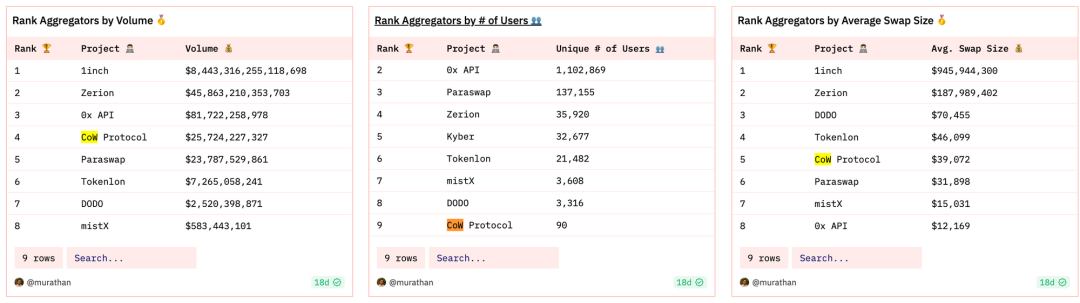

2. Volume de transactions et part de marché

Comparaison transversale des agrégateurs. CoWSwap occupe la 4ᵉ place en volume, la 9ᵉ en nombre d'utilisateurs, et la 5ᵉ en taille moyenne des transactions. 1inch domine tous les classements.

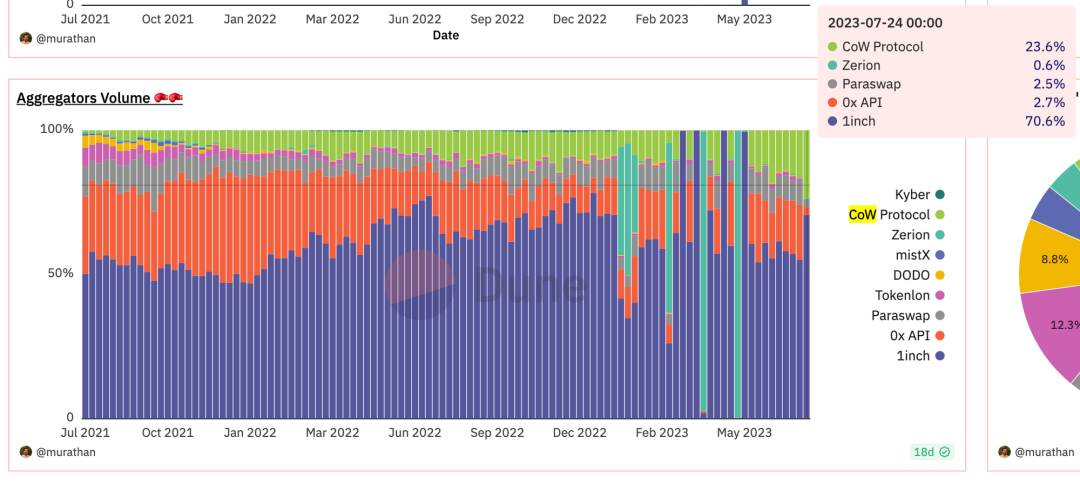

Comparaison des parts de marché des agrégateurs. 1inch domine grâce à son large éventail d'utilisateurs, avec environ 70 % du marché. CoWSwap suit avec environ 10 %, suivi par 0xAPI, Match et Paraswap. La part de marché de CoWSwap est en croissance.

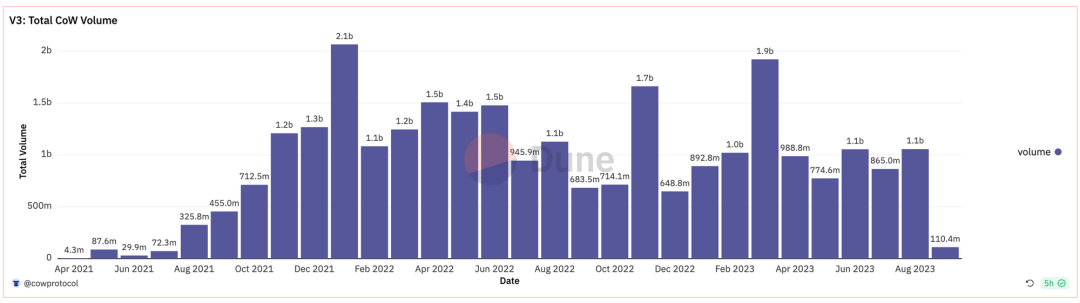

Le volume mensuel de CoWSwap fluctue fortement. Au 1ᵉʳ septembre, le volume total atteint 27,4 milliards de dollars.

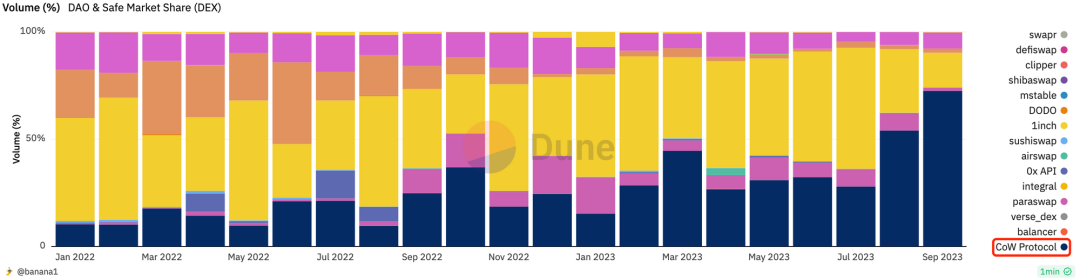

3. Choix des DAO

Un tiers des transactions des DAO ont lieu sur CoWSwap. Les DAO ont souvent besoin d'exécuter de gros volumes tout en étant protégés contre le MEV. CoWSwap répond à ces besoins spécifiques, comme les ordres à cours limité, TWAP ou Milkman (le 10 juillet, AAVEDAO a utilisé Milkman pour surveiller le slippage lors de l’échange de 326,88 wETH et 1 397 184 $BAL contre B-80BAL-20WETH). Ce ratio continue de croître : en août, CoWSwap représentait plus de la moitié (54 %).

4. Incitations fournies par Balancer

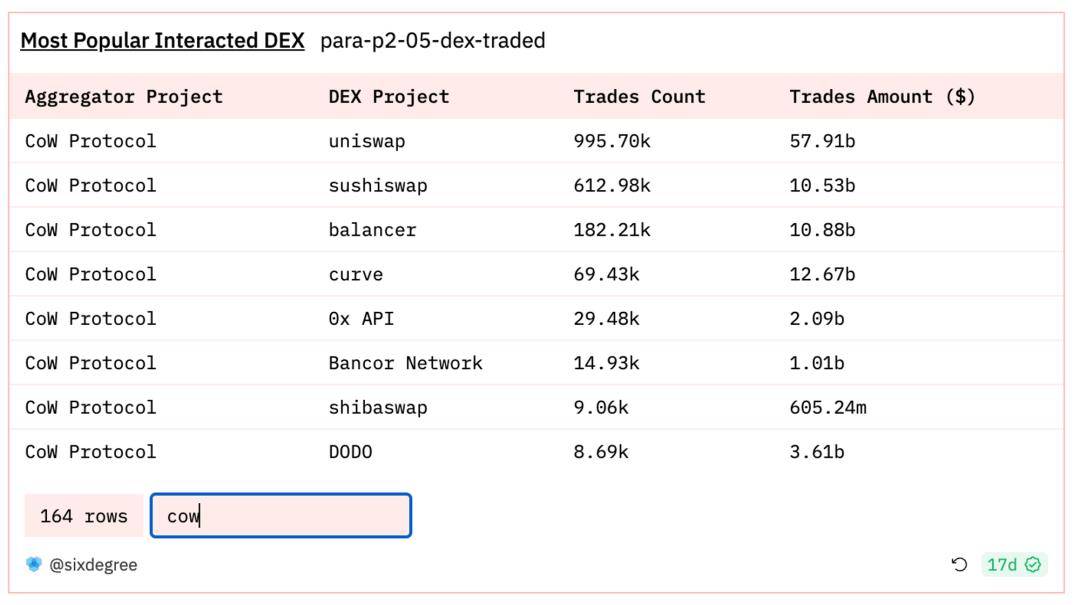

Le 24 mars, Balancer a publié la proposition [BIP-295] offrant aux solveurs de CoWSwap une réduction de frais comprise entre 50 et 75 %. Le routage CoW vers Balancer se classe troisième, derrière Uniswap et Curve.

La polémique du « plagiat »

« CoW Swap est le premier agrégateur DEX offrant une certaine protection contre le MEV »

—— À propos de CoWSwap

Le prédécesseur de CoWSwap, Gnosis Protocol V1, a été lancé en 2020. C’était le premier DEX à proposer des échanges en boucle via des ventes aux enchères par lots. UniswapX et 1inch fusion adoptent une architecture similaire à CoWSwap : signature d’ordres → délégation de la création de transaction à un tiers → incitation concurrentielle pour que le tiers retourne le MEV à l’utilisateur. Lors du lancement d’UniswapX, les accusations de plagiat contre CoWSwap ont fusé. 1inch a été surnommé dès son lancement une version modifiée de CoWSwap.

Examinons aujourd’hui leurs différences, résumées en neuf points.

1. Noms des tiers

-

UniswapX : filler

-

CoWSwap : solver

-

1inch fusion : resolver

Fonction identique : fournir une solution aux ordres signés par les utilisateurs, puis les inclure dans une transaction unique dans un bloc.

2. Processus d’exécution

-

UniswapX : le filler gagnant dispose d’un temps privilégié pour exécuter l’ordre, après quoi une enchère hollandaise démarre.

-

CoWSwap : tous les solveurs soumettent leurs solutions au Driver, qui les classe. Une fois la soumission terminée, le classement est annoncé, et le solveur en tête est notifié pour exécuter.

-

1inch fusion : le nombre de resolveurs augmente progressivement avec le temps, tandis que le prix diminue.

1inch fusion commence avec un seul resolveur pendant la première minute. La phrase « les resolveurs attendent que le prix baisse pour exécuter » a été critiquée. Cela prolonge le temps d’attente de l’utilisateur.

3. Formation des lots (Batch)

« Leopold affirme que la conception de CoW Swap offre toujours de meilleurs prix car elle regroupe les transactions plutôt que de les traiter individuellement comme UniswapX. Regrouper de nombreuses demandes d’échange différentes offre une meilleure résistance au MEV », dit-il.

—— CTO de CowSwap

-

CoWSwap : regroupe tous les ordres non réglés sur chaîne en un seul lot pour une enchère hollandaise, pouvant combiner des ordres pour créer des CoW.

-

UniswapX : les fillers récupèrent un ou plusieurs ordres via API pour les traiter eux-mêmes.

En raison de la complexité des ordres, CoWSwap doit regrouper tous les ordres en attente en un seul lot, et il est difficile de garantir qu'une solution optimale puisse être trouvée dans le temps d'un bloc, voire qu'elle existe.

4. Degré de paramétrage des ordres

-

UniswapX : l’utilisateur a plus de liberté (mais aussi de complexité potentielle) pour définir des paramètres, comme la fonction de décroissance de l’enchère ou le prix initial de l’ordre hollandais.

-

CoWSwap et 1inch fusion : l’utilisateur doit seulement indiquer les jetons à échanger et le slippage toléré. CoWSwap permet aussi de définir la durée de validité de l’ordre.

5. Sources de liquidité des tiers

-

UniswapX : permet à tout filler d’accéder à toute source de liquidité disponible, y compris la liquidité privée.

-

CoWSwap : CoW et sources de liquidité externes.

-

1inch fusion : généralement de grands market makers.

CoWSwap cherche surtout un contrepartie simultanée, tandis que le market maker agissant comme resolver sur 1inch peut choisir d’exécuter directement. UniswapX pourrait aussi permettre à des market makers professionnels d’intervenir, corrigeant ainsi la critique adressée à 1inch sur le « resolver qui attend que le prix baisse », et conquérir sa part de marché.

6. Degré de décentralisation

-

UniswapX : totalement permissionless. Tout le monde peut accéder via API aux ordres non réglés et envoyer une proposition au Reactor pour concurrencer d’autres fillers (sauf si l’utilisateur a désigné un filler spécifique).

-

CoWSwap : soit en créant un pool USDC/COW de 1 million de dollars et en obtenant un accès whitelist, soit selon les critères du DAO, inscrit par Cow DAO.

-

1inch fusion : sélection des dix adresses ayant le plus de $1INCH mis en gage, pondéré par la durée de mise en gage. Inscription requise, vérification KYC, et solde suffisant pour couvrir les frais de commande.

Note : CoWSwap est actuellement en phase 1 (autorisation par l’équipe projet) ; phase 2 (mise en gage de jetons + vote DAO) ; phase 3 (tout le monde peut devenir solver).

7. Sources des cotations

-

UniswapX : permet aux fillers de proposer des cotations (RFQ), c’est-à-dire d’initialiser le prix de départ de l’enchère hollandaise.

-

CoWSwap et 1inch fusion : cotations via API.

8. UniswapX utilise RFQ et envisage un système de réputation

-

UniswapX : permet à un utilisateur de désigner un filler pour exécuter son ordre pendant une période donnée (après quoi une enchère hollandaise démarre), incitant ainsi les fillers à proposer des cotations via le système RFQ. Pour limiter les abus de ce droit exclusif, un système de réputation ou de pénalités pourrait être introduit.

-

CoWSwap : récompense hebdomadaire accordée au solveur ayant eu le taux de réussite le plus élevé la semaine précédente.

9. UniswapX lance une fonction d’agrégation multichaîne (pas encore implémentée)

-

UniswapX : pourrait étendre son support aux transactions multichaînes, combinant échange et pontage en une seule action, permettant à l’utilisateur d’échanger un actif sur sa chaîne d’origine contre un actif sur une chaîne cible sans interagir directement avec un pont.

-

CoWSwap et 1inch fusion : toujours en discussion.

Pour conclure

Dans l’ensemble, CoWSwap est un projet remarquable. Confier les ordres à des solveurs tiers rappelle la philosophie de scalabilité des L2 : exécution hors chaîne, règlement et vérification sur chaîne. CoWSwap transforme habilement les transactions en une vaste économie de troc, résolvant le problème de fragmentation de la liquidité, n’activant la liquidité en chaîne que lorsque l’échange direct échoue.

Un des impératifs de la mise en œuvre des Intents est que n’importe qui puisse devenir solver, stimulant ainsi l’efficacité par la concurrence. L’architecture de CoWSwap correspond parfaitement à cette vision. Tous les risques et la complexité de la gestion des transactions sont assumés par des solveurs spécialisés. Protégés par ce mécanisme, les utilisateurs n’ont plus à craindre de marcher dans la « forêt obscure ». Cette philosophie rejoint celle de DODO V3, où les fonds des fournisseurs de liquidité sont gérés par des équipes professionnelles, sans que ceux-ci aient à concevoir eux-mêmes des stratégies.

CoWSwap a obtenu de bons résultats contre le MEV, et sa part de marché croît dans le cadre de la narration Intent. Il fait néanmoins face à des obstacles à grande échelle : frais de protocole, incompatibilité avec certains jetons. En tant que pionnier du modèle solver, UniswapX et 1inch fusion semblent davantage des innovations basées sur sa base : 1inch libère progressivement ses resolveurs, connectant des market makers professionnels ; Uniswap permet aux utilisateurs de désigner un filler via son système RFQ, plutôt que de soumettre simultanément des propositions. Nous espérons que le cadre de CoWSwap continuera d’inspirer l’innovation dans le domaine des agrégateurs de trading décentralisés, et que CoWSwap connaîtra un développement durable et exceptionnel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News