Après Token2049, une réflexion sur la crypto : le rendement « sans risque » crée des opportunités au niveau applicatif pour LSDFi et RWA

TechFlow SélectionTechFlow Sélection

Après Token2049, une réflexion sur la crypto : le rendement « sans risque » crée des opportunités au niveau applicatif pour LSDFi et RWA

La combinaison du crypto et de l'IA est, d'une certaine manière, le choix de l'époque.

Rédaction : 0xCousin

Token2049 est terminé. Les entrepreneurs et professionnels de la crypto venus du monde entier s’en retournent progressivement, et l’ambiance crypto à Singapour retrouve son calme habituel. Après cette période intense d’échanges durant l’événement, j’ai quelques nouvelles réflexions sur les récits dominants du nouveau cycle.

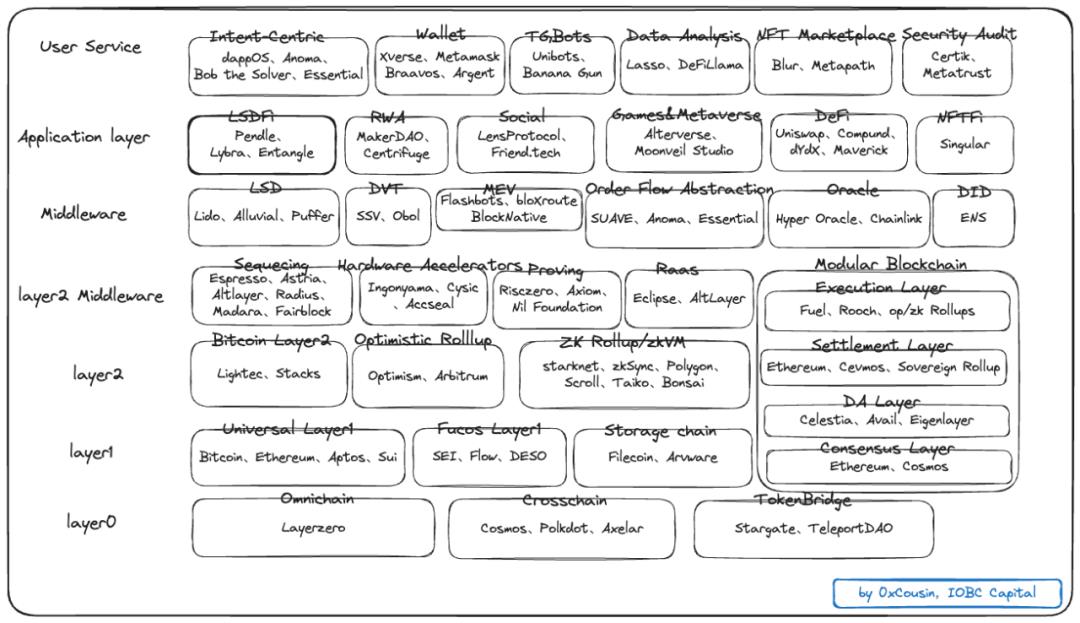

L’architecture globale de l’industrie crypto a connu une amélioration notable cette année :

1. Le récit phare au niveau Layer0 reste celui de l’Omnichain

LayerZero a non seulement défini un modèle d’interopérabilité inter-chaînes fondé sur des nœuds ultra-légers, mais a aussi introduit la norme Omnichain Fungible Token (OFT). L’OFT propose une solution plus conviviale et efficace pour transférer des actifs entre chaînes. Il existe deux versions, OFT v1 et v2, la principale différence étant que v2 prend en charge les chaînes non-EVM (comme Aptos par exemple). De plus, les standards OFNT721 et OFNT1155 permettent également le transfert omnicanal des NFT.

De nombreux projets ont déjà adopté la norme OFT de LayerZero : Metis (une couche 2 d’Ethereum), MIM (stablecoin de Multichain), TapiocaDAO (protocole CDP), BTC.b (protocole d’encapsulation du Bitcoin), Radiant.capital (protocole multichaîne de prêt/emprunt), etc.

Durant Token2049, LayerZero a déployé une flotte de véhicules électriques pour transporter gratuitement les participants vers tout événement lié à Token2049 dans Singapour. Il suffisait de présenter son badge ou son bracelet d’accès pour bénéficier du service, avec en prime un petit cadeau offert par LayerZero.

2. Cette fois-ci, Layer1 n’est plus au cœur des grands récits

Ce cycle, les projets Layer1 font l’objet de divergences d’opinions. Les nouvelles blockchains Move attirent un peu plus l’attention, tandis que les autres nouvelles blockchains — qu’elles se concentrent sur DeFi ou NFT, ou qu’elles promettent de prendre en charge plusieurs langages de programmation afin d’attirer des développeurs Web2 à grande échelle — ne semblent pas avoir trouvé un consensus large. (Cette observation reflète simplement les discussions tenues pendant Token2049 ; même absence de consensus ne signifie pas nécessairement mauvais potentiel, car les divergences peuvent justement cacher des opportunités alpha).

Beaucoup doutent désormais qu’une nouvelle blockchain puisse véritablement surpasser Ethereum. Même si certains continuent de penser qu’Ethereum n’est peut-être pas la solution finale, ils hésitent à miser gros sur de nouveaux projets Layer1. Bien sûr, certaines institutions continuent d’investir, comme Jump Crypto, Coinbase ou Circle Ventures, qui figurent régulièrement parmi les VC participant aux levées de fonds des nouveaux projets Layer1.

3. Le paysage des Layer2 est largement stabilisé, et les middleware Layer2 sont prêts

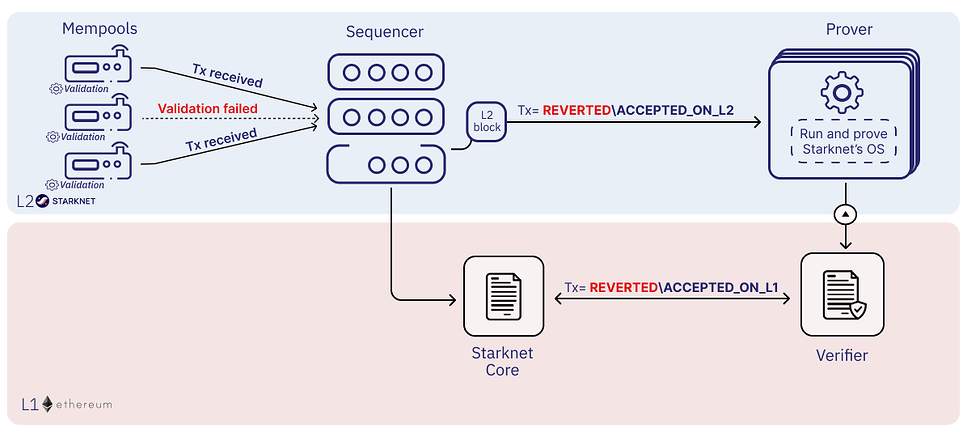

Du côté Optimistic Rollup, deux acteurs dominent clairement : Optimism et Arbitrum. Parmi les ZK Rollup / zkEVM de premier plan, on trouve StarkNet, zkSync, Polygon, Scroll, Taiko, etc.

Les middleware associés aux ZK Rollup / zkVM sont également en place. En suivant le flux transactionnel d’un ZK Rollup :

Les middleware clés comprennent notamment :

Sequencer — la communauté appelle à un réseau de séquenceurs décentralisés. Les projets leaders incluent Espresso System, Astria, Altlayer, Radius, Madara, Fairblock, etc.;

Prover — plusieurs projets existent déjà pour générer les preuves ZK. Selon leur spécialité, on distingue Nil Foundation (spécialisé dans les preuves ZK pour Layer2), Axiom (plus orienté applications), Risczero (qui fournit des preuves ZK tant pour sa propre plateforme Bonsai Network que pour des applications). Certains projects intègrent aussi leurs propres Provers, comme Stone, Platinum ou Sandstorm pour StarkNet CairoVM.

Accélérateurs matériels — l’un des freins aux performances des ZK Rollup / zkEVM est la lenteur de génération des preuves zkp. Des projets d’accélération matérielle ont donc émergé, comme Ingonyama (avec accélération GPU, FPGA et ASIC), Cysic (déjà lancé SolarMSM, basé sur FPGA pour accélérer les calculs MSM) ou Accseal (spécialisé dans l’accélération matérielle pour le calcul privé).

4. Les middleware abritent eux aussi des « vaches à cash »

Après ETH2.0, le secteur LSD est devenu la deuxième activité « vache à cash » de l’industrie crypto, après le minage PoW du Bitcoin. Sous le mécanisme PoS d’Ethereum, le rendement annuel du Staking atteint environ 68 000 ETH (plus de 1 milliard de dollars). Ce domaine comprend des projets très solides ou prometteurs, tels que Lido (leader du marché), Alluvial (orienté clients institutionnels), Puffer (offrant une protection contre les slashes), etc.

Grâce à MEV-Boost proposé par Flashbots, une mise en œuvre extraprotoxole de PBS, le secteur MEV anticipe déjà le futur mécanisme de distribution des revenus avant même l’implémentation de Danksharding. Pour les captureurs de MEV, obtenir davantage d’opportunités nécessite un flux de transactions (orderflow) important. Pour les utilisateurs, éviter d’être victimes de ces stratégies MEV semble difficile — la seule option souvent envisagée est de « rejoindre plutôt que combattre ». Étant donné qu’on ne peut pas éliminer complètement le MEV, ce business persistera. La forme la plus raisonnable aujourd’hui consiste à redistribuer les revenus MEV aux portefeuilles utilisateurs, DEX ou autres dApps.

5. Le rendement « sans risque » élevé crée des opportunités pour LSDFi et RWA au niveau applicatif

Le rendement du Staking ETH devient le « rendement d’obligations d’État » de la crypto. LSDFi permet ensuite d’amplifier encore le rendement pour les détenteurs d’ETH. D’après les données actuelles de Lido, le rendement annuel du PoS sur Ethereum est d’environ 3,6 %, position similaire à celle des obligations d’État dans l’industrie crypto. Depuis la mise à jour Shanghai, le retrait du Staking ETH est possible à tout moment, et il existe une liquidité suffisante entre stETH et ETH pour un échange instantané. Cela renforce considérablement la confiance des détenteurs long terme d’ETH à participer au Staking et percevoir les récompenses du minage ETH2.0.

Grâce à des actifs comme stETH, les ETH mis en staking retrouvent de la liquidité, ouvrant la voie à davantage d’applications LSDFi. Par exemple : Lybra Finance, une stablecoin adossée à des LSD. Son actif sous-jacent étant un actif producteur de rendement (stETH), combiné à des récompenses token, la stablecoin eUSD de Lybra Finance offre un rendement annuel d’environ 7 %, en faisant une « stablecoin à intérêts automatiques ». À ce jour, la TVL du protocole Lybra Finance est d’environ 72 millions de dollars. Pendle, un protocole de swap de taux d’intérêt, permet de séparer les jetons de rendement en jetons de capital et jetons de revenus, offrant ainsi aux utilisateurs diverses stratégies de gestion de rendements. La TVL de Pendle Finance atteint environ 144 millions de dollars. Certains protocoles DeFi ont également gagné en notoriété grâce à une forte adoption de jetons LSD, comme l’AMM émergent Maverick, dont la part de marché élevée en swETH, wstETH et cbETH lui a permis de devenir un AMM majeur.

Le rendement annuel d’environ 3,6 % du Staking ETH, augmenté des gains supplémentaires apportés par LSDFi, permet effectivement aux détenteurs d’ETH de maximiser leurs收益. En parallèle, le rendement d’environ 5 % des obligations d’État américaines place actuellement les RWA en pleine lumière. Toutefois, cela permet surtout aux utilisateurs existants de la crypto d’accéder à ces rendements élevés, sans pour autant prouver que les RWA puissent attirer de nouveaux utilisateurs vers la crypto. En somme, ce niveau de « rendement sans risque » relativement élevé constitue aujourd’hui une petite lueur d’espoir en période de marché baissier.

6. L’objectif d’adoption massive exige de réduire les barrières d’utilisation

Cette période a vu de nombreuses innovations au niveau User Service Layer, toutes centrées sur un objectif commun : réduire les difficultés d’utilisation afin de faciliter l’adoption massive.

Le concept d’Intent-Centric (centré sur l’intention) est très discuté récemment. Les projets leaders ont des approches légèrement différentes : Bob the Solver cherche à attirer davantage d’utilisateurs, dappOS vise à simplifier l’expérience utilisateur, Anoma souhaite aider les utilisateurs à exprimer mieux leurs besoins, et Essential se concentre sur la réduction de l’exploitation MEV. En résumé, ces projets cherchent soit à résoudre la difficulté d’utilisation des protocoles (et encore plus celle de leur combinaison), soit à maximiser le rendement utilisateur.

TGBot est un autre sujet brûlant, une application concrète de la convergence Web3 + IA. Les bots Telegram sont de petites applications fonctionnant au sein de Telegram. Les utilisateurs interagissent via chat en tapant de simples commandes, permettant de surveiller les prix des tokens, effectuer des échanges DEX ou copier des trades. Avec la croissance rapide du nombre d’utilisateurs, du volume de transactions et du cours du token d’Unibot, les TGBots ont rapidement attiré l’attention du marché. En très peu de temps, ils se sont développés autour de trois catégories : trading, analyse, airdrops & minage. Fondamentalement, les TGBots contribuent aussi à réduire les barrières d’utilisation, favorisant ainsi l’adoption massive.

7. De nombreux projets combinant crypto et IA étaient présents à Token2049

La convergence entre crypto et IA semble être un choix inévitable de notre époque. La technologie crypto et ZK créent un environnement « sans confiance » (trustless), où les monnaies non souveraines et les contrats intelligents conviennent mieux aux robots intelligents. De nombreux projets start-up combinant crypto et IA étaient présents à Token2049, suscitant chez moi une certaine impression, presque un choc.

Les êtres humains, formes de vie carbonées, ont créé l’IA, forme de vie silicée, afin d’automatiser davantage, d’augmenter la productivité, traiter des volumes massifs de données et explorer l’univers. Au fil de ce processus, nous accordons progressivement à l’IA une capacité de pensée. Une Terre à 70 % d’océans et riche en oxygène convient bien à la vie carbonée ; mais dans les vastes espaces cosmiques, souvent dépourvus d’oxygène et d’eau, la vie silicée pourrait survivre plus facilement que la vie carbonée. Les technologies développées par l’homme — crypto, spatial, énergies vertes — pourraient finalement toutes servir à l’IA, permettant aux robots intelligents de survivre et produire dans l’espace, au service de l’humanité.

Actuellement, je distingue plusieurs types d’intégration entre crypto et IA :

Automatisation des interactions sur chaîne : représentée par des TGBots comme Unibot. Pour beaucoup de nouveaux utilisateurs, l’utilisation des produits Web3 est trop complexe. Les bots trouvent donc un marché. Telegram, avec plus de 500 millions d’utilisateurs mensuels actifs, est une plateforme ouverte et relativement favorable à la crypto. L’émergence et le succès des TGBots étaient donc inévitables.

To Earn pour soutenir les services IA : incarné par Public.ai. Public.ai est une entreprise spécialisée dans l’annotation médicale, fournissant à la fois des outils et services professionnels d’annotation, et intégrant de manière décentralisée des talents mondiaux pour améliorer la qualité tout en réduisant les coûts.

ChatGPT version Web3 : représenté par Lasso et Kaito. Lasso est un moteur de recherche en langage naturel pour les données sur chaîne. Sans besoin de SQL ni de contrats intelligents complexes, les utilisateurs peuvent interroger la blockchain avec des phrases naturelles. Par exemple, pour comparer l’évolution de la TVL de Lido et Rocket Pool, il suffit de taper « Show TVLs of Lido Finance vs Rocket pool over time », et Lasso affiche le résultat sous forme de graphique.

ZKML : domaine dans lequel Modulus Labs est particulièrement actif. Ici, ZKML fait référence à la création de preuves à connaissance nulle sur les étapes d’inférence d’un modèle ML, et non sur son entraînement. Grâce à ZKML, le vérificateur peut prouver la justesse du calcul du modèle sans divulguer d’informations supplémentaires. Modulus Labs construit actuellement plusieurs cas d’usage, notamment RockyBot, Lyra Finance et Self-improve blockchain.

Pour conclure

Singapour est un hub crucial reliant l’Est et l’Ouest de l’industrie Web3. Token2049 a réuni plus de 10 000 participants, probablement l’événement le plus grand de l’année jusqu’à présent. La plupart des projets importants étaient présents : les services exposaient principalement sur le stand principal, tandis que les projets axés narration organisaient majoritairement des Side Events.

J’ai visité tous les stands du salon principal à Token2049, et me suis renseigné sur leurs coûts approximatifs. On constate que les exposants sont principalement des blockchains, projets Layer2, bourses et sociétés de paiement — des formats de salon semblent particulièrement adaptés à leurs modèles économiques.

Les Side Events sont majoritairement organisés par des projets infrastructurels majeurs ou des VC, souvent en collaboration avec les projets de leur écosystème ou leur portefeuille. En termes de format, les dîners sociaux et les hackathons/ateliers suivis de Demo Day se partagent à peu près équitablement.

Il faut continuer à construire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News