Analyse des 10 principales applications Web3 qui continuent d'attirer massivement les capitaux malgré le marché baissier

TechFlow SélectionTechFlow Sélection

Analyse des 10 principales applications Web3 qui continuent d'attirer massivement les capitaux malgré le marché baissier

Quels sont actuellement les dix protocoles les plus rentables dans le domaine DeFi ?

Auteur | Huo Huo

Après avoir atteint des sommets en 2021, le secteur de la cryptographie a connu un refroidissement général cette année. Toutefois, comme le dit l'adage : « à toute chose malheur est bon ». Dans ce contexte apaisé, les infrastructures crypto ont pu se consolider et évoluer, notamment les protocoles DeFi affichant des revenus solides, une demande réelle et des bénéfices positifs. En examinant l'ensemble du marché, on observe même une tendance au passage d'une structure « protocoles gras, applications maigres » vers une structure « applications grasses ».

Qu'est-ce que les protocoles et applications « gras » ou « maigres » ? Initialement, Internet ressemblait à un « réseau de protocoles maigres », fondé sur des éléments peu visibles tels que TCP, IP ou HTTP. La valeur de ces protocoles était captée par les logiciels applicatifs (applications). Par exemple, des applications populaires comme TikTok, WeChat ou Meituan illustrent bien ce modèle de « protocole maigre, application grasse ».

Mais sur la base de la décentralisation blockchain, la valeur est concentrée au niveau des protocoles partagés, tandis qu'une petite partie seulement se retrouve à la couche des applications. On parle donc d'une pile technologique constituée de « protocoles gras » et d'« applications maigres ».

Aujourd'hui, nous allons approfondir ce sujet et passer en revue ensemble les dix protocoles DeFi les plus rentables du moment.

Source : données DefiLlama du 9 septembre

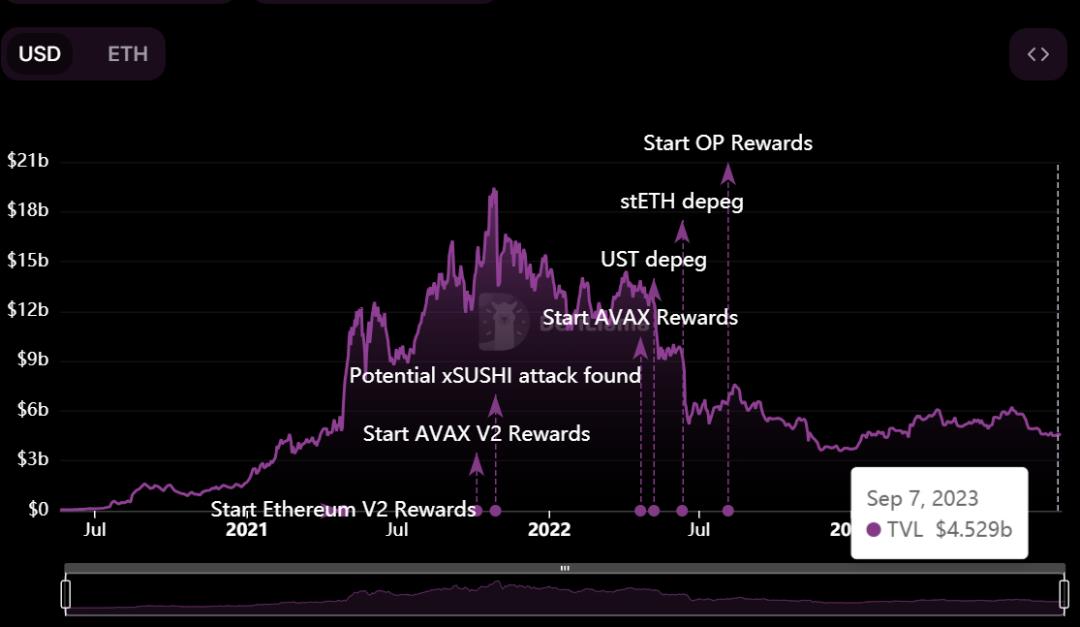

01 Lido

Lido est actuellement le plus grand protocole de mise en gage (staking) du marché, lancé en 2020. Il fournit principalement des solutions de staking liquide pour ETH et d'autres blockchains PoS.

Lorsque les utilisateurs déposent leurs actifs PoS dans Lido, leurs jetons sont mis en jeu via le protocole sur la blockchain PoS. Cela leur permet non seulement de percevoir des rendements liés au staking, mais aussi d'obtenir des actifs tokenisés pouvant générer des gains supplémentaires.

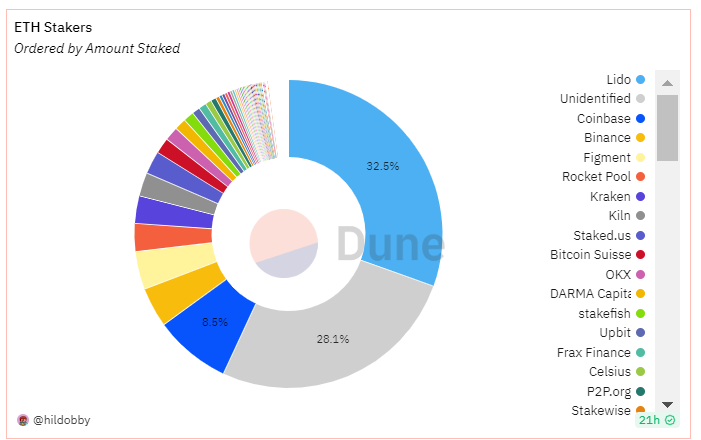

Depuis le début de l'année, la TVL (valeur totale verrouillée) de Lido n'a cessé d'augmenter. Comment Lido est-il devenu le plus grand protocole de staking du marché, celui qui détient la TVL la plus élevée parmi les protocoles DeFi, occupant 32,5 % du segment du staking — près de quatre fois plus que son dauphin Coinbase — avec une capitalisation marchande TVL avoisinant les 14,2 milliards de dollars ? Plusieurs facteurs expliquent ce succès :

1) Avantage pionnier, convivialité pour les novices :

Depuis le lancement du contrat ETH 2.0 en décembre 2020, de nombreux utilisateurs ordinaires hésitaient à bloquer directement 32 ETH. À cette époque, les consensus PoS et PoW n'étaient pas encore fusionnés, et les ETH ne pouvaient circuler que de façon unidirectionnelle de la chaîne PoW vers la chaîne PoS, sans possibilité de retrait, entraînant une perte de liquidité. C’est dans ce contexte que Lido a vu le jour. Conçu spécifiquement pour répondre aux besoins de mise en gage durant la transition d'Ethereum, Lido est rapidement devenu le choix privilégié des utilisateurs souhaitant participer au staking ETH 2.0, connaissant ainsi une croissance fulgurante.

2) Prise en charge de plusieurs blockchains majeures :

Parmi elles figurent Solana (SOL), Polygon (MATIC), Polkadot (DOT) et Kusama (KSM), ce qui lui confère un écosystème robuste. Grâce à sa vaste base d'utilisateurs et à son large portefeuille, la liquidité sur Lido est la plus élevée par rapport aux autres plateformes, renforçant ainsi un effet de richesse accumulée (effet Matthew). En particulier après la mise à niveau de Shanghai sur Ethereum, l'effet réseau autour du stETH s'est nettement accru.

Actuellement, le modèle économique de Lido repose sur un prélèvement de 10 % des revenus issus du staking, dont 5 % vont aux opérateurs de nœuds validateurs, et les 5 % restants alimentent la trésorerie de Lido destinée à la gouvernance.

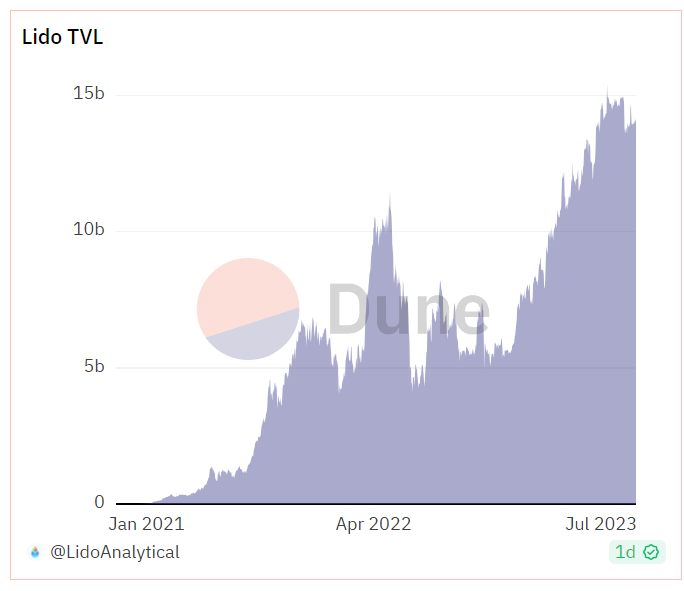

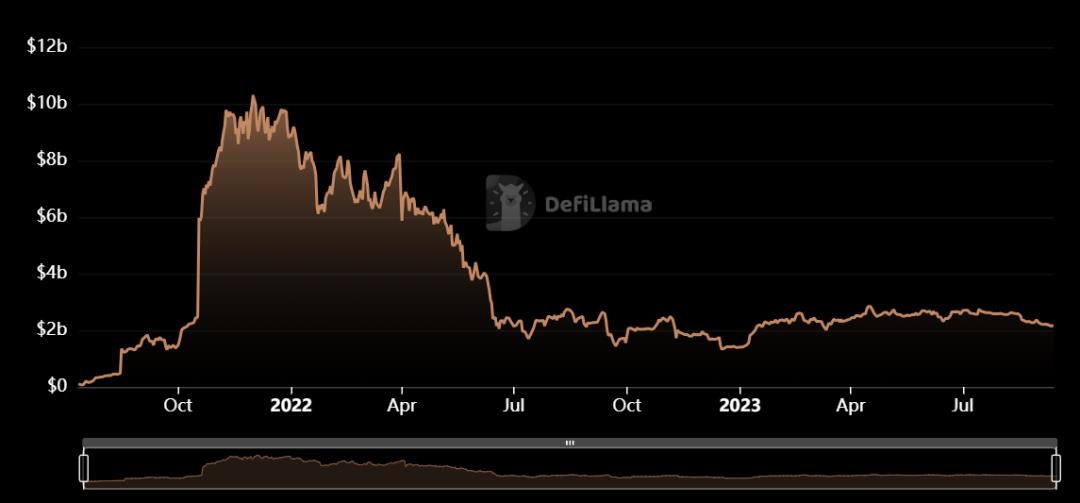

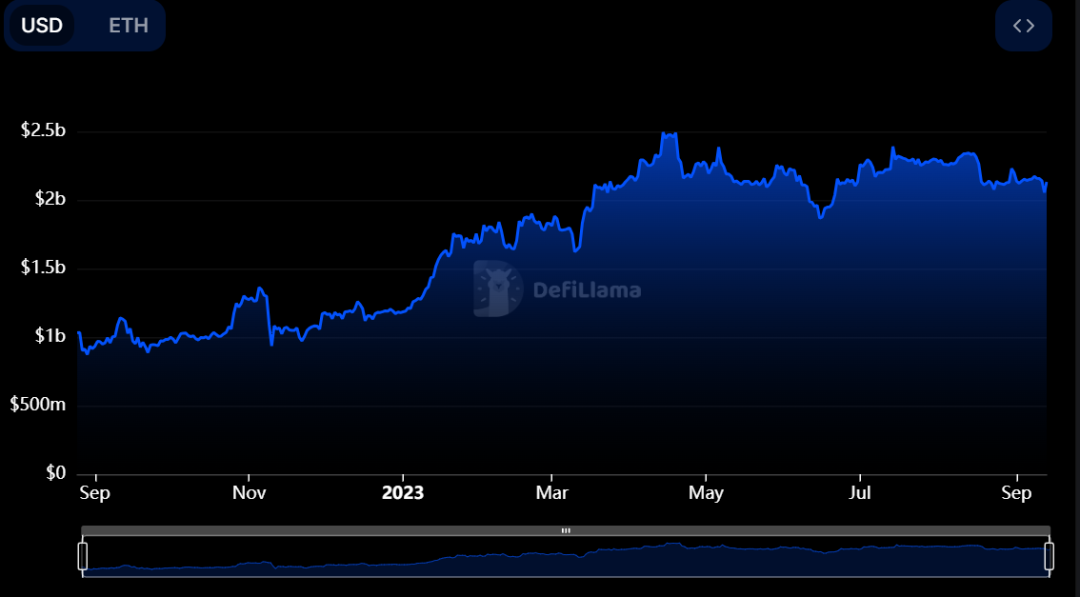

Selon certaines informations, malgré l’activation de la fonctionnalité de retrait des ETH mis en gage début 2023, le protocole continue d’enregistrer chaque mois un afflux net important d’ETH. Selon le rapport publié en juillet par le protocole de staking Lido, la valeur totale verrouillée (TVL) a dépassé pour la première fois 15 milliards de dollars depuis mai 2022, et le nombre d’ETH mis en gage pourrait dépasser 8 millions en septembre. Selon cette trajectoire, Lido devrait conserver son avantage à moyen et court terme, doublant potentiellement ses bénéfices.

02 MakerDAO

MakerDAO est une organisation autonome décentralisée (DAO) sur la blockchain Ethereum, fondée en 2015, visant à promouvoir le développement du prêt et de l'emprunt dans la cryptosphère. C'est le projet ayant le plus long historique sur Ethereum, avec une TVL classée au deuxième rang, d'environ 5 milliards de dollars.

MakerDAO est composé du stablecoin DAI indexé sur le dollar américain et du protocole intelligent Maker, une dApp fonctionnant sur la blockchain Ethereum. DAI, construit sur le protocole Maker, a été lancé en 2017.

En tant que première DAO créée sur Ethereum, DAI domine aujourd’hui largement le marché des stablecoins décentralisés. Sur le plan DeFi, MakerDAO a également apporté une contribution majeure : son mécanisme de sur-collatéralisation élimine le risque de « création monétaire ex nihilo » et constitue un système entièrement fonctionnant sur la blockchain, représentant une avancée décisive face aux risques liés à la garde centralisée des fonds.

Les revenus actuels de MakerDAO proviennent de trois sources principales :

1) Revenus provenant des frais stables perçus sur les coffres de sur-collatéralisation

2) Recettes issues des pénalités de liquidation prélevées lors de la fermeture des coffres

3) Frais de transaction sur les échanges entre stablecoins

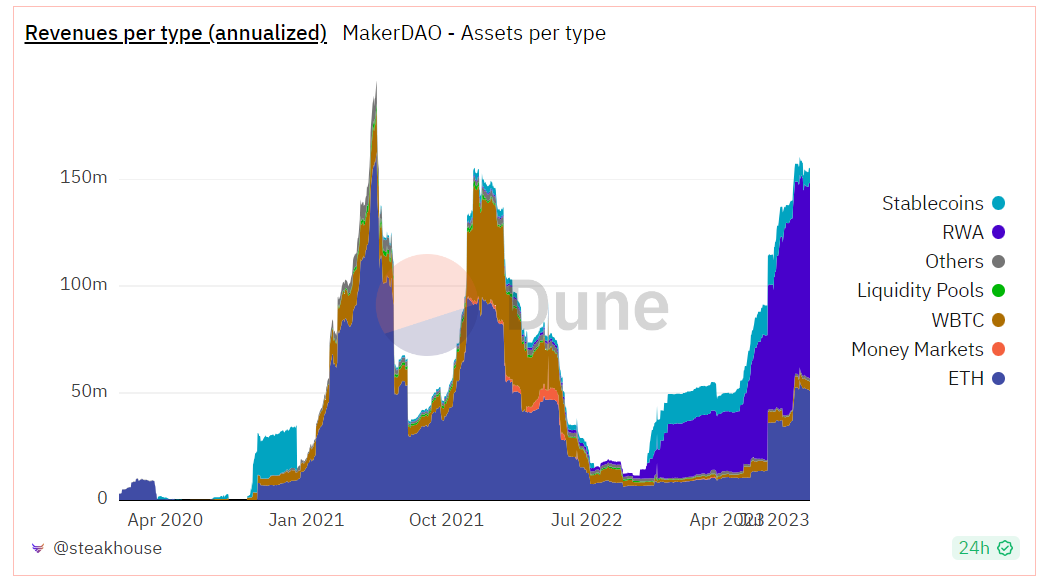

Avant 2022, les frais stables et les pénalités de liquidation générés par les coffres ETH-Assets représentaient la principale source de revenus mensuels de MakerDAO. Toutefois, avec l'augmentation progressive des investissements dans les RWA (actifs du monde réel), il apparaît clairement que les revenus proviennent désormais majoritairement des RWA, dont la contribution atteint 56,4 %. Cela montre à quel point les RWA influencent désormais fortement les revenus du protocole.

03 AAVE

Aave est l'un des principaux protocoles de prêt/emprunt d'actifs numériques. Anciennement appelé ETHLend, il a été créé en Suisse en 2017 dans le but de permettre aux utilisateurs d'emprunter et de prêter des cryptomonnaies et des RWA sans intermédiaire centralisé. Initialement bâti sur Ethereum, toutes les transactions Aave passent par la blockchain Ethereum. Depuis, Aave s'est étendu à d'autres réseaux blockchain tels qu'Avalanche, Fantom et Harmony.

Les utilisateurs peuvent déposer divers actifs cryptographiques dans les contrats intelligents d'AAVE pour former des « pools de dépôt », servant ensuite à offrir des services de prêt à d'autres utilisateurs. Les emprunteurs doivent fournir une garantie pour assurer la sécurité du prêt, tandis que les prêteurs perçoivent des intérêts sur leurs dépôts.

Le jeton AAVE joue un rôle central dans le protocole, servant à la gouvernance et au paiement des frais. Aave présente l'avantage de prendre en charge de nombreux actifs cryptographiques et d'offrir une haute liquidité, mais comporte également des risques, car les prêts et garanties sont sensibles aux fluctuations des prix sur le marché crypto.

Son modèle économique est similaire à celui de MakerDAO : Aave génère des revenus grâce aux divers frais perçus sur sa plateforme, puis transfère ces recettes au trésor communautaire d'Aave. Les détenteurs du jeton AAVE ont le droit de décider de l'utilisation de ces fonds.

Plus précisément, les sources de revenus incluent :

1) Frais d'emprunt : prélevés sur les emprunteurs, variant généralement entre 0,01 % et 25 % selon l'actif emprunté, le ratio de prêt et la durée ;

2) Frais de prêt flash : appliqués aux utilisateurs exploitant la fonction « prêt flash », qui permet d'emprunter temporairement des fonds sans garantie. Le taux standard est de 0,09 % du montant emprunté ;

3) Autres frais fonctionnels : dans la version V3, Aave introduit des frais supplémentaires pour des fonctions telles que les liquidations, la liquidité immédiate ou les ponts inter-chaînes ;

Actuellement, la TVL d'AAVE est d'environ 4,5 milliards de dollars, suivant globalement l'évolution du marché.

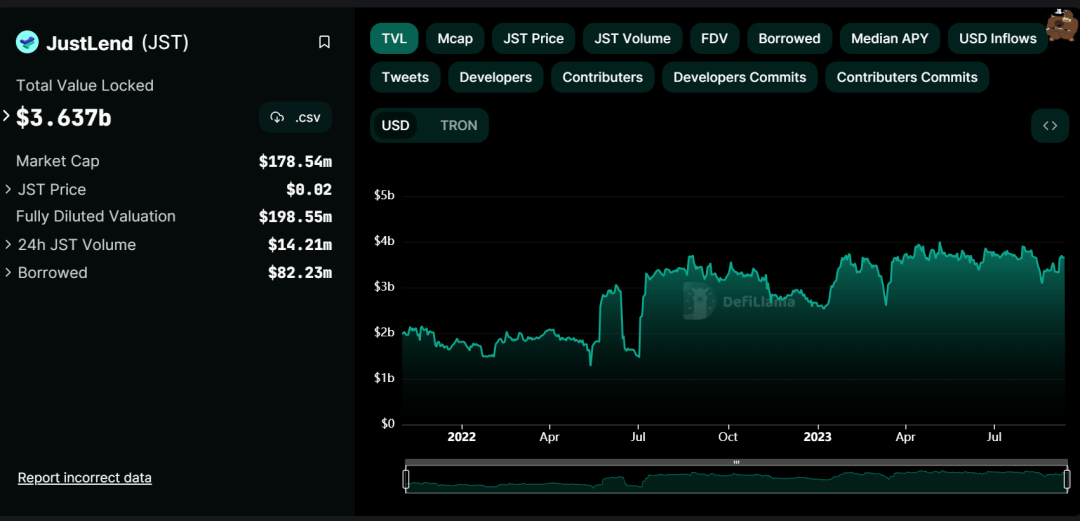

04 Justland

JustLend est un protocole de prêt/dépôt décentralisé basé sur TRON, lancé au troisième trimestre 2020 par Sun Yuchen. Son nom provient des quatre premières lettres du prénom du fondateur.

JustLend propose diverses solutions DeFi, incluant JustStable, JustLend, JustSwap, JustLink et des jetons inter-chaînes, formant ainsi un pool d'actifs algorithmiques. Cela permet aux utilisateurs de générer des intérêts sur différentes classes d'actifs, d'obtenir des rendements via le dépôt d'actifs, d'acquérir des actifs numériques en fournissant des garanties, et de procéder au staking de TRX sur la blockchain TRON.

Le produit phare de ce réseau est JustStable, soutenu par le stablecoin USDJ indexé sur le dollar américain. JustStable est une plateforme transfrontalière de prêt/emprunt de stablecoins, où les utilisateurs fournissent des garanties pour emprunter des stablecoins.

Les modèles économiques actuels de JUSTLend comprennent principalement :

1) Marge d'intérêt : en prêtant des fonds, la plateforme perçoit des taux d’intérêt élevés auprès des emprunteurs, tout en versant des taux inférieurs aux déposants. Cette différence constitue la marge bénéficiaire de la plateforme ;

2) Frais de prêt : la plateforme peut prélever des frais supplémentaires sur les emprunteurs ;

3) Valorisation du jeton de la plateforme : si la plateforme dispose d’un jeton natif, sa valeur peut augmenter en incitant les utilisateurs à l’utiliser pour payer des frais ou bénéficier de réductions.

JUSTLend connaît une croissance rapide, grâce à des taux de récompense APY très attractifs sur son marché de prêt/dépôt, atteignant parfois jusqu’à 30 %. Son principal atout réside dans son appui sur l’écosystème Tron, lui permettant d’accéder à une large base d’utilisateurs et à d’importantes ressources. Malgré un marché morose, sa TVL a continué de progresser, atteignant actuellement environ 3,6 milliards de dollars, ce qui le place au quatrième rang.

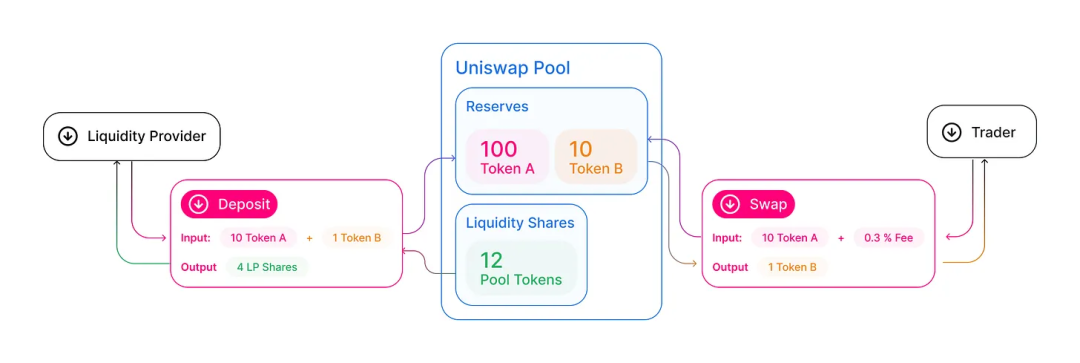

05 Uniswap

Uniswap est un DEX (échange décentralisé) lancé en 2018 sur Ethereum. L'idée initiale fut proposée par Vitalik Buterin, cofondateur d'Ethereum, puis développée par Hayden Adams, ancien ingénieur Siemens. Jusqu'à présent, la technologie derrière Uniswap a connu plusieurs itérations, arrivant aujourd'hui à Uniswap v3, dont l'une des améliorations majeures est l'efficacité accrue de l'utilisation du capital et une meilleure liquidité du marché.

En tant que protocole automatisé de liquidité, Uniswap n'utilise aucun carnet d'ordres ni intermédiaire centralisé. Il permet aux utilisateurs d'échanger directement entre eux, offrant ainsi un haut degré de décentralisation et de résistance à la censure, ce qui fait de lui le leader incontesté du secteur DEX.

Actuellement, la TVL d'Uniswap est d'environ 3,3 milliards de dollars. Toutefois, en raison de sa nature décentralisée, les créateurs d'Uniswap ne prélèvent aucune commission sur les transactions effectuées via le protocole. Ce sont les fournisseurs de liquidité qui contrôlent les échanges et perçoivent les frais associés.

La TVL d'Uniswap est actuellement d'environ 3,3 milliards de dollars. Globalement, ses performances reflètent celles du marché : son pic a été atteint pendant le bull run de 2021, avec une TVL dépassant 20 milliards de dollars.

Source : Coingecko

Uniswap applique différentes structures tarifaires selon les pools V3, avec des taux à 0,01 %, 0,05 %, 0,3 % et 1 %. Pour les pools V2, le taux standard reste fixé à 0,3 %. Ces frais sont ajoutés par défaut aux pools de liquidité, mais les fournisseurs peuvent les retirer à tout moment. Les frais de transaction sont répartis selon la part de chacun dans le pool, une partie étant réservée au financement du développement et de l'amélioration d'Uniswap.

Structure de fonctionnement d’un pool de liquidité V2

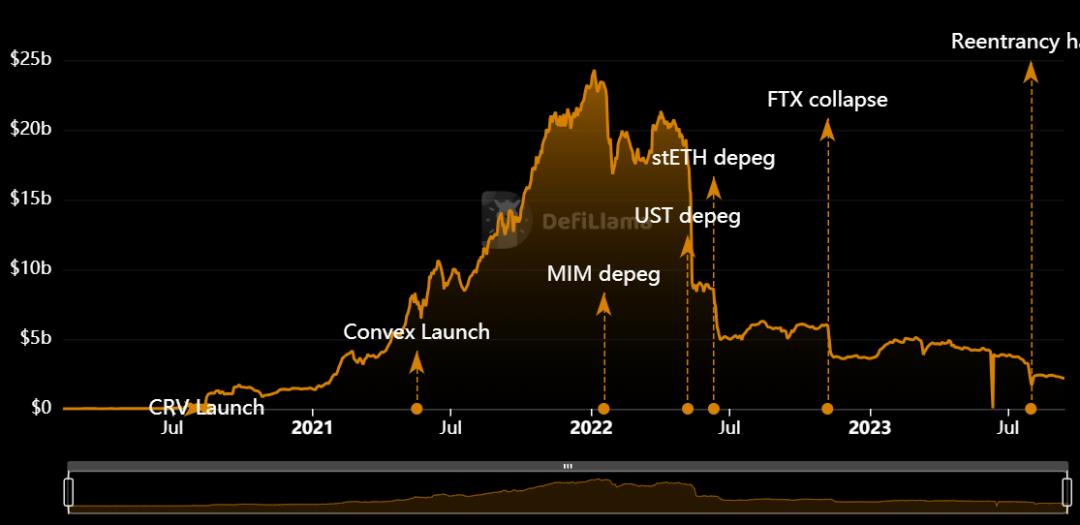

06 Curve Finance

Curve Finance est un protocole de market maker automatisé (AMM), lancé en janvier 2020. Il vise à fournir un DEX construit selon l'architecture AMM, spécialisé dans les échanges entre stablecoins majeurs, actifs synthétiques et dérivés. Bien qu’Ethereum en soit le principal terrain d’activité, Curve est également déployé sur plusieurs autres chaînes comme Fantom, Polygon, Avalanche, Arbitrum et Optimism.

Sur Ethereum, Curve est l’un des AMM les plus populaires. Il permet des échanges entre stablecoins avec des frais réduits et un slippage faible, de manière non dépositaire. C’est également un agrégateur de liquidité décentralisé, où chacun peut ajouter ses actifs à différents pools de liquidité et percevoir des frais.

Les frais sur Curve varient entre 0,04 % et 0,4 %. Ils sont répartis entre les fournisseurs de liquidité et les détenteurs de veCRV. Ses principaux modèles économiques sont :

1) Frais de transaction : Curve prélève un pourcentage sur chaque transaction utilisateur ;

2) Prêts et échanges de stablecoins : Curve offre des services de prêt et d’échange de stablecoins, générant des frais associés ;

3) Transactions d’actifs synthétiques : en prenant en charge les actifs synthétiques, Curve attire davantage de liquidité et en tire profit.

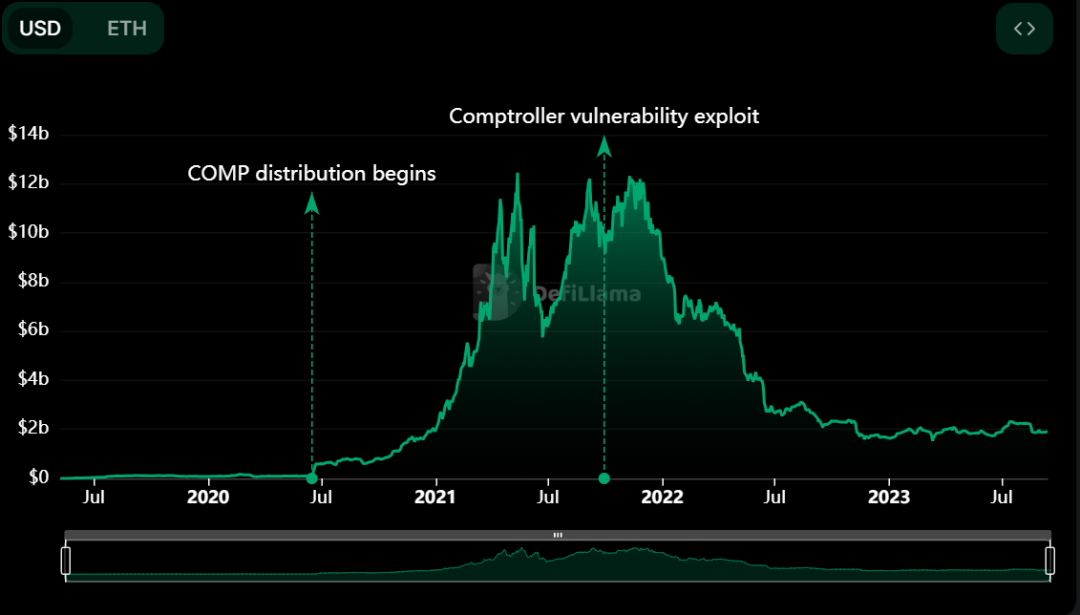

Curve Finance occupe une position centrale dans l'écosystème DeFi. Après la création de Curve DAO en août 2020 et l'émission du jeton natif CRV, sa TVL a commencé à croître régulièrement, devenant brièvement le DEX avec la plus grande TVL. Malgré une période agitée dans le monde crypto, notamment après un incident de vulnérabilité partielle sur certains pools en août, la TVL verrouillée par le protocole reste parmi les plus élevées de tous les protocoles DeFi, avec plus de 2,2 milliards de dollars. Outre la popularité de ses pools de liquidité, un autre facteur clé est la forte dépendance d’autres protocoles blockchain à son égard, en raison de sa grande combinabilité dans diverses applications décentralisées.

07 SummerFi

SummerFi était à l'origine Oasis, issu de MakerDAO, né en 2016, avant même le lancement du stablecoin DAI en 2017. OasisDEX fut le premier DEX déployé par MakerDAO sur Ethereum, utilisé principalement pour échanger le jeton de gouvernance MKR contre du WETH. En juin 2021, dans le cadre de la dissolution de la Maker Foundation, le développement et l’exploitation de Oasis.app ont été transférés à une entité indépendante.

Récemment, la plateforme a été renommée Summer.fi, évoquant une image lumineuse, joyeuse et détendue, reflétant également la vision de l’équipe d’offrir une expérience utilisateur optimisée aux traders.

Summer.fi propose actuellement trois services principaux : prêt/emprunt, levier et staking. Comme les autres protocoles décentralisés, Summer.fi facture des frais pour ses services, similaires à des taux d’intérêt, appelés « frais stables ». Ces frais ne sont pas fixes, mais varient selon les coffres et les jetons, décidés par les détenteurs du jeton MKR, allant de 0 % à 4,5 %. D'autres frais possibles incluent :

1) Prêt/emprunt : cette fonctionnalité ne génère aucun frais direct, mais l'utilisateur supporte les frais de gaz (gas fees) liés aux transactions ETH ;

2) Levier : un frais de 0,2 % est appliqué, auxquels s'ajoutent les coûts de gaz ETH ;

3) Staking : l'activation de cette fonction via un coffre implique un frais de 0,04 % ;

4) Stop-loss : la fermeture d’un coffre occasionne un frais de 0,2 %, et le déclenchement de la protection génère des frais de transaction.

Depuis son autonomisation en 2021, sa TVL a suivi le cycle haussier jusqu’au sommet, puis est retombée à un niveau stable, s’établissant actuellement à environ 2,2 milliards de dollars, ce qui le classe septième.

08 Coinbase Wrapped Staked ETH

Coinbase Wrapped Staked ETH a été lancé en juin 2022. Il représente des ETH mis en gage et hébergés sur Coinbase, sous forme de jeton ERC-20, compatible avec les dApps sur la blockchain Ethereum. 1 WETH équivaut à 1 ETH en valeur.

Les utilisateurs peuvent emballer gratuitement leurs ETH en cbETH, les échanger sur Coinbase, ou les utiliser sur des DEX comme Uniswap et Curve. Conçu pour être parfaitement compatible avec les applications DeFi, cbETH offre des récompenses sur les ETH mis en gage sans blocage, assurant sécurité, liquidité et compatibilité avec diverses plateformes DeFi.

Les utilisateurs peuvent obtenir un taux d’intérêt annuel de 3,3 % sur Coinbase, ainsi que des rendements supplémentaires via différents protocoles DeFi. Grâce aux mesures de sécurité rigoureuses de Coinbase, cbETH offre une méthode conviviale pour maximiser les rendements du staking, considéré comme un jeton utilitaire sûr et transformateur au sein de l’écosystème crypto.

Dans le livre blanc de cbETH publié par Coinbase en août 2022, on pouvait lire : « Nous espérons que cbETH sera largement adopté dans les transactions, transferts et utilisations au sein des applications DeFi. » « Grâce à cbETH, Coinbase souhaite contribuer à l’écosystème crypto plus large en créant un jeton emballé à haute utilité et en publiant des contrats intelligents open source. »

Globalement, fort du soutien de Coinbase, le plus grand CEX américain conforme aux régulations, cbETH bénéficie d’une vaste base d'utilisateurs et de ressources importantes. Concernant la rentabilité, le passage des ETH mis en gage à cbETH est gratuit. Cependant, Coinbase agit en tant que nœud validateur Ethereum et prélève une partie des revenus de staking comme frais de délégation, allant de 0,5 % à 4,5 %. Né en pleine période de creux du cycle crypto, combiné à l’évolution du secteur du staking, cbETH connaît une croissance lente mais constante, avec une TVL actuelle d’environ 2,1 milliards de dollars.

09 Compound Finance

Compound Finance est un protocole décentralisé lancé en 2018 sur le réseau Ethereum, permettant aux utilisateurs d’emprunter et de prêter des actifs cryptographiques sans tiers. C’est aussi un protocole de marché algorithmique d’actifs, offrant aux utilisateurs un moyen de gagner des intérêts sur leurs économies. Il se concentre principalement sur la maximisation des actifs inactifs verrouillés dans les portefeuilles afin de générer des profits et des revenus passifs stables. Cela signifie que toute personne disposant d’un portefeuille Web3 (comme MetaMask) peut y accéder et commencer à gagner.

Initialement financé par des investisseurs en capital-risque, Compound a ensuite lancé le jeton COMP, donnant à ses détenteurs le droit de percevoir des frais et de participer à la gouvernance, ce qui a progressivement conduit à une gouvernance décentralisée.

Aujourd’hui, Compound Finance fonctionne donc de manière décentralisée et est compatible avec EVM. La dernière version, Compound V3, apporte plusieurs améliorations, rendant le protocole plus sécurisé, convivial, moins risqué et plus facile à gérer.

Compound Finance est en concurrence directe avec des protocoles mentionnés précédemment tels que JustLend, MakerDAO et AAVE. Bien qu’il ait été dépassé ces dernières années, en tant que pionnier du modèle de minage de liquidité, il a joué un rôle essentiel dans la rémunération des utilisateurs DeFi et dans la promotion de la liquidité des actifs.

Le modèle économique de Compound Finance est similaire à celui de ses concurrents, reposant principalement sur la marge entre les taux d’intérêt perçus sur les emprunts et ceux versés aux déposants. Le taux d’intérêt applicable à un jeton emprunté sur la plateforme est déterminé algorithmiquement en fonction des volumes d’emprunt et de dépôt. Le protocole conserve 10 % des intérêts perçus comme revenu, le solde étant réparti entre les déposants de ce jeton.

Actuellement, la TVL de Compound Finance est proche de 1,9 milliard de dollars. Selon DefiLlama, sa TVL totale est fortement influencée par le cycle du marché crypto, mais « chameau mort reste plus grand qu’un cheval vivant » : il demeure dans le top 10.

10 InstaDapp

Instadapp est un protocole middleware qui simplifie et unifie l’interface frontale DeFi, assimilable à un agrégateur, fondé en 2018. Son objectif est de simplifier la complexité du DeFi pour devenir l’interface unifiée du secteur, facilitant la gestion des actifs. Actuellement, il intègre via des portefeuilles intelligents et des ponts des protocoles DeFi majeurs tels que Maker, Aave, Compound et Uniswap, tout en permettant le transfert de garanties entre protocoles.

La vision d’Instadapp est de devenir la porte d’entrée du DeFi : aussi bien pour les utilisateurs novices que pour les développeurs et gestionnaires d’actifs. En s’inspirant de géants internet comme Google ou Taobao, qui sont fondamentalement des agrégateurs ou « plateformes », Instadapp cherche à reproduire ce succès. Toutefois, une grande partie des utilisateurs DeFi ne connaissent pas encore bien Instadapp, et son succès reste à confirmer par le marché.

Instadapp propose trois produits : Avocado, Instadapp Pro et Instadapp Lite.

Avocado est un portefeuille Web3 à abstraction de compte ; Instadapp Pro agrège plusieurs protocoles DeFi dans une couche de contrat intelligent évolutif ; Instadapp Lite, lancé après la mise à niveau de Shanghai pour suivre le développement du LSDFi, est un coffre réservé aux dépôts en ETH, spécialement conçu pour diverses stratégies liées au stETH.

Lite v2 utilise des opérations cycliques sur le marché pour amplifier les rendements LSD, puis Instadapp prélève 20 % de ces gains. Malgré cela, les déposants obtiennent un rendement légèrement supérieur à celui du stETH de Lido, témoignant d’une efficacité remarquable dans la gestion du capital.

Actuellement, son modèle économique repose principalement sur le prélèvement de 20 % des profits par Instadapp, transférés à la DAO, qui décide de leur allocation. Bien affecté par les cycles du marché, le protocole fonctionne de manière stable, avec une TVL totale d’environ 1,8 milliard de dollars.

11 Synthèse

À partir des classements TVL ci-dessus, on constate aisément que le secteur DeFi reste le pilier dominant de l’industrie crypto. Uniswap et Curve dominent le segment des échanges, tandis que MakerDAO, AAVE et Compound règnent sur le prêt/emprunt. Lido propose une solution de staking décentralisée robuste pour ETH 2.0, l’innovation du module de sécurité d’AAVE renforce la sécurité des fonds, et l’algorithme de Curve Finance permet des échanges massifs de stablecoins avec un slippage minimal. JUSTLand et Coinbase Wrapped Staked ETH tirent chacun parti du soutien de Tron et de Coinbase pour rassembler une base d'utilisateurs et des ressources colossales.

Au sein de l’écosystème DeFi en constante évolution, ces projets jouent un rôle crucial, stimulant l’innovation et le développement continus dans les domaines de la blockchain et des cryptomonnaies.

Que pensez-vous de ces protocoles applicatifs dont la TVL grimpe rapidement ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News