Analyse approfondie de la logique d'investissement et du potentiel de croissance de Coinbase

TechFlow SélectionTechFlow Sélection

Analyse approfondie de la logique d'investissement et du potentiel de croissance de Coinbase

Les bénéfices de Coinbase resteront comprimés au cours des 12 prochains mois, mais leur potentiel de croissance des revenus et des bénéfices sera libéré dans les 24 mois à venir.

I. Logique d'investissement

1. Classe d'actifs - Exposition réglementée au marché cryptographique coté aux États-Unis.

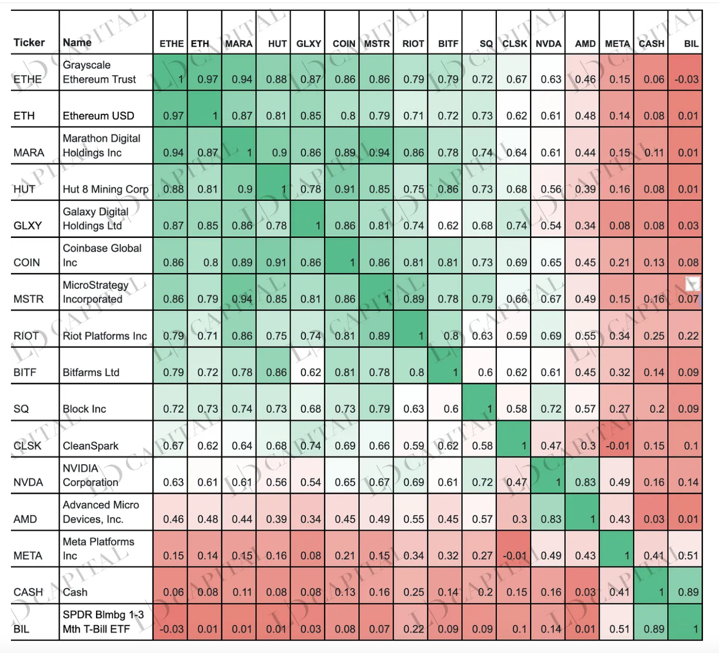

L'action Coinbase a progressé de plus de 120 % cette année, une hausse attribuée à la progression du Bitcoin (+65 % depuis le début de l'année) et à celle des valeurs technologiques (+35 %). Suivant simultanément les marchés boursiers américains et cryptographiques, cette double corrélation peut générer, en phase haussière, des rendements supérieurs à ceux des deux marchés pris séparément.

Le graphique ci-dessous illustre les corrélations entre COIN, ETH et d'autres actifs connexes (MARA, HUT, GLXT, COIN, MSTR), tous fortement liés à l'évolution d'ETH.

Source : LD Capital

2. Potentiel de croissance encore inexploité du métier principal

Le revenu principal de Coinbase provient des commissions sur transactions, affectées par les cycles macroéconomiques et sectoriels. L’événement du « halving » pourrait stimuler la spéculation et accroître davantage le volume des échanges. Toutefois, dans les 8 à 12 mois à venir, la persistance d’un environnement macroéconomique défavorable — caractérisé par une forte inflation et des taux élevés — nuira toujours aux performances opérationnelles de Coinbase.

Pour Coinbase, qui s’est introduit en bourse en mai 2021 juste avant un marché baissier, la croissance constitue le moteur fondamental de la valorisation de son action. La plateforme internationale et les produits dérivés n’ont été officiellement lancés qu’en mai 2023 ; la première générera davantage de volumes au comptant, tandis que les activités de dérivés seront un puissant levier pour les revenus transactionnels. Le 14 août, Coinbase a annoncé son entrée sur le marché canadien, avec Interac, d’autres partenaires, des transferts d’argent et Coinbase One, ce qui témoigne clairement de sa priorité stratégique : la croissance, tant géographique qu’opérationnelle. Bien que les perspectives de croissance soient limitées au cours des 12 prochains mois en raison de contraintes externes, l’accumulation de catalyseurs positifs inédits devrait entraîner un fort potentiel de croissance des revenus dans les 24 mois à venir.

3. L'EBITDA du premier semestre a largement surpassé les attentes, compromettant celles du second semestre.

Coinbase a dégagé un EBITDA ajusté de 194 millions USD au deuxième trimestre 2023, bien au-delà des prévisions, principalement grâce à un plan de réduction des coûts initié un an auparavant, ayant permis de diminuer les frais opérationnels d'environ 50 % en glissement annuel. Cependant, en raison de facteurs macroéconomiques défavorables persistants, d’un cycle cryptographique profondément baissier et de pressions réglementaires accrues, on estime que ces économies non organiques compromettent la croissance bénéficiaire attendue pour les deux prochains trimestres. Les perspectives bénéficiaires restent donc médiocres jusqu’à l’année prochaine.

4. Développement agressif des activités annexes, créant de nouveaux relais de croissance

· Plateforme internationale et produits dérivés – L’activité dérivés de Coinbase en est encore à ses balbutiements : elle compte actuellement environ 50 institutions clientes, pour un volume contractuel de 5,5 milliards USD. En réalité, seul un prototype API a été lancé au Q2, accessible à quelques clients seulement. Coinbase envisage désormais d’intégrer cette offre dans son application grand public. Le lancement officiel de la plateforme internationale et des produits dérivés entraînera une croissance substantielle des revenus.

· Activité USDC – Coinbase acquiert une participation minoritaire dans Circle, sans divulguer le montant exact de cet investissement. Cette opération renforce la cohérence stratégique et économique entre Coinbase et Circle dans le développement du futur système financier. Elle ouvre également de nouvelles perspectives à USDC, pouvant s’étendre au-delà des échanges cryptographiques vers les transferts transfrontaliers et les changes. Coinbase minimise la concurrence avec PayPal dans le domaine des stablecoins (PYUSD, avec une capitalisation de 44 millions USD, occupe encore une part minuscule). Coinbase et Circle continueront de percevoir des revenus issus des intérêts générés par les réserves USDC, répartis selon la quantité d’USDC détenue sur chaque plateforme. En outre, ils partageront équitablement les revenus supplémentaires découlant d'une diffusion et utilisation élargie de l'USDC.

· Activités sur chaîne – Depuis le lancement de Base, Coinbase bénéficie directement des revenus MEV (Maximal Extractable Value) générés par l’ordonnancement des transactions. Outre ce profit direct, la CFO Alesia a indiqué lors de la conférence téléphonique que l’utilisation croissante de Base offrira des opportunités pour l’ensemble des produits et services de Coinbase, notamment via les solutions de paiement et portefeuilles, générant ainsi des revenus additionnels. Par ailleurs, l’activité de staking ETH rapporte déjà à Coinbase un minimum de 100 millions USD.

5. Coinbase pourrait continuer de capter des parts de marché à Binance, devenant ainsi le premier exchange mondial.

Les accusations de la SEC contre Binance sont plus graves : outre l'accusation commune avec Coinbase d'exploiter un exchange, un courtier et un agent de compensation non enregistrés, la SEC reproche à Binance des pratiques comparables à celles de FTX : fraude, mélange d'actifs entre entités et prise de position adverse contre ses clients. Aucune accusation similaire n’a été formulée contre Coinbase. La pression réglementaire exercée sur Binance à l’échelle mondiale est favorable à Coinbase, qui pourrait très probablement remplacer Binance comme exchange le plus influent.

6. Ses agréments réglementaires font de Coinbase l’un des principaux bénéficiaires potentiels des ETF spot.

Lorsque les institutions traditionnelles obtiendront l’autorisation de lancer des ETF spot, cela constituera une excellente nouvelle pour Coinbase, en tant que candidat potentiel à la garde d’actifs. Coinbase tirera alors ses principaux revenus du modèle AUCC (coût annuel moyen par actif sous garde). À l’avenir, il pourra aussi générer des revenus complémentaires via les services de règlement-livraison et autres. Toutefois, de nombreuses questions restent en suspens, et la fenêtre temporelle reste longue.

7. Pression réglementaire entraînant une hausse des coûts de conformité

Bien que Coinbase se soit distingué durant l’hiver cryptographique prolongé, l’incertitude réglementaire continue de peser sur ses perspectives. Concernant la poursuite intentée par la SEC, Coinbase tente de faire rejeter la plainte déposée en juin, accusant l’entreprise d’exploiter un exchange, un courtier et un agent de compensation non enregistrés. Il est peu probable que la SEC remporte ce procès, qui devrait vraisemblablement se conclure par un accord transactionnel (settlement), entraînant une amende importante (comme Kraken, condamné à 30 millions USD). Cela affectera les fondamentaux de l’entreprise, mais pourrait être interprété positivement par le marché.

Concernant les services financiers similaires aux dépôts bancaires, Coinbase pourrait devoir obtenir des agréments auprès du système de la Réserve fédérale, de la FDIC, de l'OCC ou d'autorités bancaires étatiques. Dans d'autres juridictions, des autorisations locales seraient également nécessaires. Cela augmenterait les coûts opérationnels (Coût de conformité) et exposerait l’entreprise à des risques de sanctions ou de suspension en attendant l’obtention des licences. La diversité des cadres réglementaires régionaux freine également l’expansion internationale de Coinbase.

En résumé, on estime que les bénéfices de Coinbase resteront comprimés au cours des 12 prochains mois, mais que leur potentiel de croissance sera libéré dans les 24 mois suivants. Les sources de croissance encore sous-évaluées sont : 1) le lancement officiel de la plateforme internationale et des produits dérivés, qui générera une croissance substantielle des revenus ; 2) la croissance continue du staking, incluant les revenus d’ordonnancement sur Base (et d’autres blockchains), les revenus directs du staking, et l'utilisation accrue des autres produits de Coinbase (portefeuilles, etc.) par les utilisateurs de la chaîne ; 3) le redressement potentiel de l’USDC, générant davantage de revenus d’intérêts sur les réserves et de frais de distribution. Toutefois, en raison de sa forte corrélation avec le marché crypto, dans un contexte macroéconomique défavorable où perdurent inflation élevée et taux d’intérêt élevés (prochaines 8 à 12 mois), les revenus transactionnels ne connaîtront pas de croissance significative. En revanche, lors de la prochaine phase haussière, le taux de croissance dépassera celui de 2021, qui était de 515 %.

L’évaluation indique qu’en scénario de base, la valeur intrinsèque de Coinbase serait de 89 dollars, contre un cours actuel de 74 dollars, soit une sous-évaluation de 16 %. Toutefois, étant donné la sensibilité du modèle DCF aux hypothèses de croissance et au multiple terminal EV/EBITDA, il convient d’analyser conjointement le cycle endogène des marchés crypto et le sentiment du marché. À court terme, le cours est exposé à une pression baissière due à la double détérioration des marchés américains et cryptographiques. Une stratégie pragmatique consisterait à vendre dans les 12 mois, puis à acheter dans les 24 mois suivants : une valorisation de 89 dollars à un multiple EV/EBITDA de 7x, et de 170 dollars à 14x.

II. Présentation de l’entreprise et de ses activités

Fondée en 2012, Coinbase exploite une activité diversifiée dans l’univers des cryptomonnaies. Il s’agit de la plus grande plateforme américaine d’échange d’actifs numériques, ayant servi plus de 108 millions de clients. Ces derniers peuvent acheter, vendre et échanger des cryptomonnaies. Le 14 avril 2021, Coinbase s’est introduite sur le Nasdaq, devenant ainsi la « première action cryptomonnaie ».

Au deuxième trimestre 2023, ses revenus transactionnels ont atteint 327 millions USD, représentant environ la moitié de son chiffre d’affaires net, et constituent son activité principale. Coinbase a également perçu plus de 200 millions USD de revenus d’intérêts liés à l’USDC, la deuxième plus grande stablecoin du marché. Bien que ces activités restent marginales, elles sont considérées comme un levier important pour la diversification des revenus. D’autres lignes comprennent les services cloud et les produits de « staking » à haut rendement.

Analysons maintenant les activités spécifiques :

1) Application Coinbase – destinée aux traders particuliers

Les utilisateurs peuvent effectuer des transactions de jetons sur la plateforme. Deux modèles tarifaires sont proposés. Le premier repose sur des frais de transaction transparents, appliqués lors de l’achat, vente ou conversion d’actifs cryptographiques contre des devises fiduciaires ou d’autres cryptomonnaies. Ces frais, intégrant éventuellement un spread, sont calculés en pourcentage du volume traité (sauf pour les micro-transactions, soumises à un tarif fixe), avec un barème progressif selon le niveau d’activité. Le second modèle consiste en un abonnement mensuel via Coinbase One, exonérant les utilisateurs des frais de transaction jusqu’à un certain seuil, bien que les spreads subsistent pour les opérations simples.

L’application propose aussi des fonctionnalités propriétaires : paiements P2P, virements, dépôt direct, carte Coinbase (carte de débit co-brandée). Les utilisateurs peuvent aussi générer des revenus via le staking, les protocoles DeFi ou d’autres méthodes spécifiques à certains actifs.

Le staking représente un défi technique pour de nombreux particuliers. Il implique de gérer son propre matériel, logiciel et de maintenir un temps d’activité proche de 100 %. Coinbase fournit un service véritable de preuve d’enjeu (PoS) sur chaîne, simplifiant grandement le processus. Ses clients perçoivent des récompenses tout en conservant pleinement la propriété de leurs actifs. En retour, Coinbase prélève une commission sur toutes les récompenses de staking. Récemment, son produit Cloud a intégré Kiln, permettant le staking d’Ethereum même avec moins de 32 ETH.

2) Deux produits portefeuille

Portefeuille Web3

Les utilisateurs peuvent ajouter un « portefeuille Web3 » dans l’application Coinbase pour accéder à des services tiers. Ce portefeuille permet d’interagir avec certains Dapps, comme les exchanges décentralisés ou les services artistiques et de divertissement. Il facilite l’accès et l’interaction avec les Dapps. Coinbase et l’utilisateur partagent la responsabilité de la connaissance et du stockage des clés de sécurité, rendant possible la récupération du portefeuille. Coinbase tire des revenus en percevant des commissions sur certaines transactions réalisées via les DEX.

Portefeuille Coinbase

Coinbase propose également un logiciel nommé « Portefeuille Coinbase », disponible dans plus de 100 marchés, permettant aux utilisateurs d’interagir avec les Dapps et cas d’usage cryptographiques sans intermédiaire centralisé. Bien que similaire au Web3 Wallet, il présente des différences clés : l’utilisateur détient pleinement ses clés privées et sa phrase de récupération, et dispose d’un accès plus large aux actifs et cas d’usage dans l’écosystème Web3. Coinbase génère des revenus via certaines transactions, comme les conversions fiat-crypto ou les opérations sur DEX.

3) Activité institutionnelle

Coinbase propose deux types de services destinés aux clients institutionnels (market makers, sociétés de gestion, hedge funds, banques, plateformes de gestion de patrimoine, conseillers en investissements, plateformes de paiement, entreprises publiques et privées, etc.).

Coinbase Prime est une plateforme complète répondant aux besoins des institutions en actifs crypto au comptant. Elle offre des services de trading, stockage, transfert, staking et financement. Grâce à Prime, les institutions accèdent à des pools de liquidité profonds et bénéficient d’exécutions aux meilleurs prix, grâce à la capacité de Coinbase à accéder à plusieurs marchés interconnectés, dont Coinbase Spot Market. Coinbase applique une tarification basée sur le volume et perçoit une commission sur chaque transaction appariée.

Elle fournit également l’infrastructure de marché via Coinbase Spot Market et Coinbase Derivatives Exchange.

Le premier produit dérivé réglementé a été lancé sur Coinbase Derivatives Exchange : les contrats futures Nano Bitcoin et Nano Ethereum. Coinbase est la première plateforme native crypto à être reconnue sur un marché dérivé réglementé. Elle permet à d’autres intermédiaires dérivés de trader sur son exchange. Après approbation réglementaire, elle proposera directement ces produits dérivés à ses clients (actuellement disponibles uniquement pour les institutions).

4) Kit développeur

Le kit développeur inclut des produits récents comme Coinbase Cloud et Coinbase Pay.

Coinbase Cloud fournit des API pour les paiements ou transactions cryptos, l’accès aux données et l’infrastructure de staking. Ces outils permettent aux entreprises de développer plus rapidement des produits crypto et de simplifier l’interaction avec la blockchain. Coinbase Pay et Coinbase Commerce facilitent l’intégration des transactions cryptos pour les développeurs et commerçants.

III. Analyse financière

1. Modèle économique et croissance des revenus

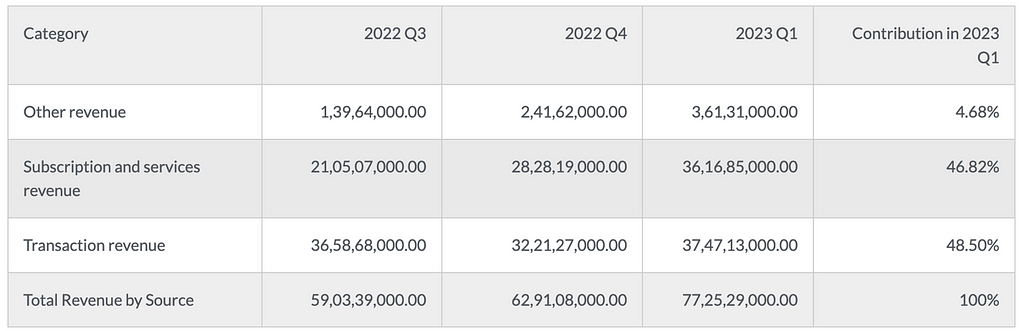

La décomposition des revenus montre que les revenus transactionnels restent la principale source, les activités annexes croissant parallèlement. Toutefois, on observe que les revenus transactionnels représentaient 61 % du total au Q3 2022, 52 % au Q4 2022, et 48 % au Q1 2023. Les revenus d’abonnement et services affichent une croissance notable et une part croissante.

Toutefois, les revenus transactionnels explosent en période haussière et chutent en période baissière, tandis que les abonnements croissent de façon stable en période baissière, puis accompagnent la croissance en période haussière.

Répartition des revenus par segment

Source : https://businessquant.com/coinbase-revenue-by-segment

Les revenus transactionnels constituent la principale source de revenus de Coinbase, incluant : frais de transaction (perçus sur les achats/ventes de cryptomonnaies, généralement un pourcentage de la valeur ou un montant fixe), spread (différence entre prix d’achat et de vente), frais de conversion (lorsqu’un utilisateur convertit une crypto en une autre), négociation OTC (service destiné aux acheteurs institutionnels, gros volumes), transactions à effet de levier (les utilisateurs empruntent à la plateforme, payant des intérêts et des frais), et frais de traitement de paiement (utilisation de cryptos pour payer via la plateforme).

Les revenus transactionnels totaux de Coinbase s’élevaient à 375 millions USD au premier trimestre 2023, contre 322 millions USD au T4 2022 et 366 millions USD au T3 2022. Ils représentaient 48,5 % du total au T1 2023.

Revenus d’abonnement et de services

Coinbase propose des services d’abonnement incluant Coinbase Pro, Coinbase Prime et Coinbase Custody.

Coinbase Pro est une plateforme avancée destinée aux investisseurs professionnels et institutionnels, offrant des fonctionnalités gratuites et d’autres premium. Coinbase Prime est conçue pour les investisseurs institutionnels, avec des fonctionnalités de trading améliorées, une gestion de compte dédiée et un accès aux solutions de liquidité. Coinbase Securities fournit habituellement aux institutions des solutions de garde sécurisées pour cryptomonnaies, ainsi qu’une couverture d’assurance pour les actifs numériques.

Les revenus d’abonnement et de services s’élevaient à 210 millions USD au troisième trimestre 2023, en croissance continue après 283 millions USD au T3 2022 et 283 millions USD au T4 2022, atteignant un record de 362 millions USD au T1 2023. Cette activité représentait 46,82 % du total au T1 2023.

Autres revenus

Les autres revenus proviennent de : Coinbase Commerce, Coinbase Cards, revenus d’intérêts, services institutionnels, et autres produits et services.

Ces autres revenus représentent environ 4,5 % du total. Ils étaient d’environ 14 millions USD au T3 2022, puis 24 millions USD au T4 2022. Au T1 2023, ils ont triplé par rapport au T3 2022.

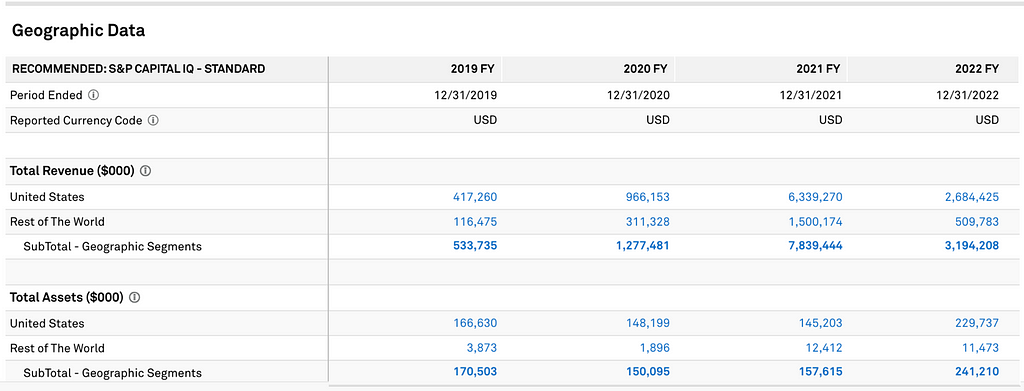

Revenus par région – Bien que Coinbase serve des clients dans plus de 100 pays, sa concentration la plus forte est aux États-Unis (environ 40 %), suivie par le Royaume-Uni/Europe (environ 25 %). Toutefois, les revenus américains représentaient respectivement 78 %, 76 %, 81 % et 84 % du total entre 2019 et 2022, bien au-dessus des autres régions. En août dernier, Coinbase a annoncé son expansion au Canada, mais la croissance hors États-Unis reste limitée par les réglementations locales et la concurrence des exchanges nationaux.

Source : Capital IQ

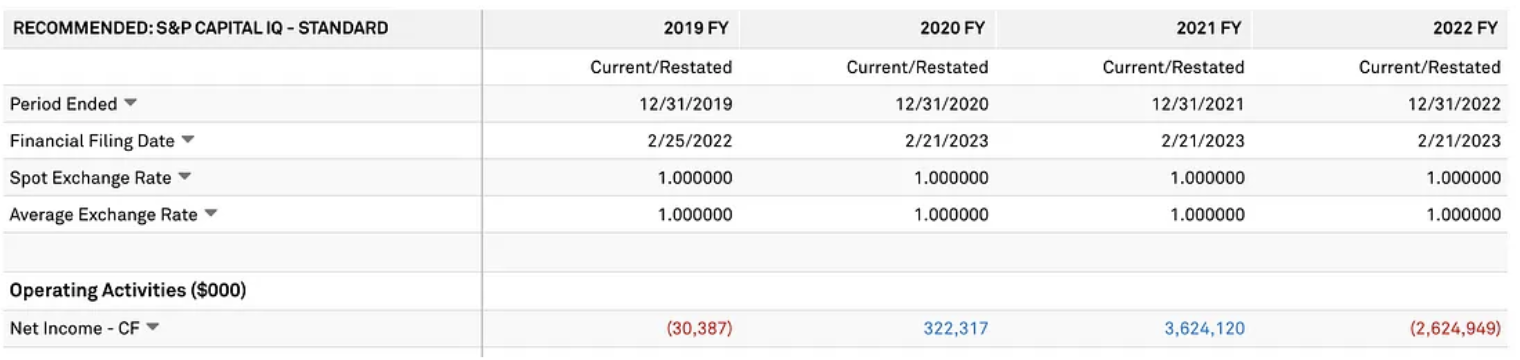

2. Décomposition du bénéfice

La marge bénéficiaire globale de Coinbase est très élevée, typique des entreprises de type SaaS, avec un taux de 46 % en 2021.

Les principales contributions proviennent des revenus transactionnels et d’abonnement mentionnés précédemment. Les revenus MEV liés au staking et ceux provenant de l’USDC figurent dans « autres revenus » (avec environ 100 millions USD pour le staking et 200 millions USD pour l’USDC). Le rachat d’obligations réduit les charges d’intérêt (5,4 millions USD), ce qui devrait légèrement améliorer la marge nette, mais l’effet reste marginal.

Source : Capital IQ

Activités de staking et revenus MEV de Base

Coinbase est le seul séquenceur (Sequencer) de Base, ce qui lui permet de capturer l'intégralité des profits MEV générés par l'ordonnancement des transactions sur cette chaîne.

Calcul du revenu L2 = Frais L2 – Coût de stockage des données L1 – Coût de validation L1.

À partir des frais cumulés sur Base, on estime que Coinbase pourrait percevoir environ 1 million USD (soit la moitié de la différence entre 546k et 354k). Cependant, en réalité, Coinbase perçoit une commission de 25 à 35 % sur les ETH mis en jeu.

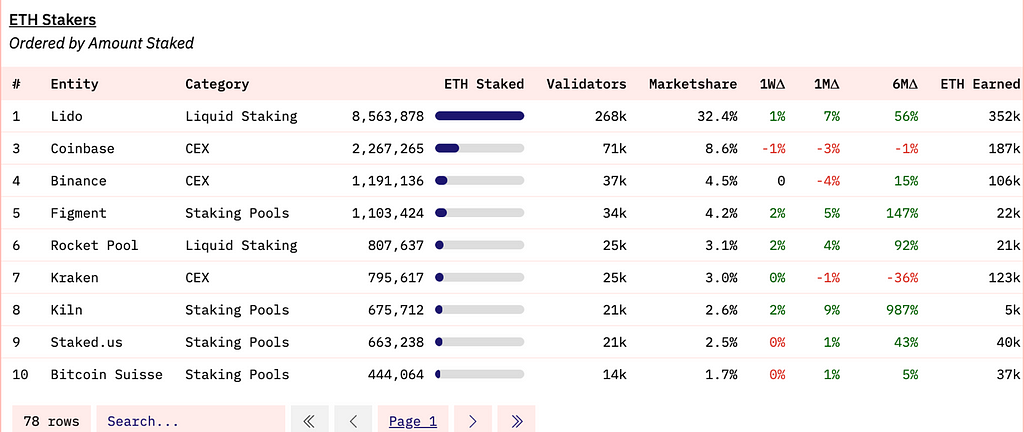

Source : Dune

Les revenus générés par Base s’élèvent à environ 1 million USD (voire moins si on considère la commission effective). Quant au staking ETH, Coinbase arrive en tête parmi tous les CEX, avec une part de marché de 8,6 %, et au deuxième rang global derrière Lido. Avec environ 187k ETH mis en jeu (environ 300 millions USD), et une commission de 25 à 35 %, l’activité de staking génère environ 100 millions USD de revenus pour Coinbase.

Source : Dune

L’EBITDA de Coinbase reste autour de 40 % des revenus. Ce ratio diminue lorsque les revenus principaux stagnent en raison des cycles ou que les coûts externes (comme les amendes réglementaires) augmentent. Il devrait se redresser avec la prochaine vague haussière.

Activité USDC

Coinbase détient actuellement 232 millions d’USDC, juste derrière Binance. Malgré la crise bancaire du T1 ayant conduit à la chute de Silicon Valley Bank et au retrait massif d’USDC, ainsi que le remplacement de l’USDC par d’autres stablecoins par Binance, le PDG Brian a indiqué lors de la conférence que, sur les 6 à 7 dernières semaines, les données montrent une croissance nette de la capitalisation de l’USDC. Il a également souligné que les risques réglementaires américains pourraient s’accentuer, et que l’USDC, perçu comme plus lié aux États-Unis que d’autres stablecoins comme Tether, pourrait connaître des difficultés à court terme.

Source : Dune Analytics

Circle a dégagé 790 millions USD de revenus au premier semestre, dépassant déjà les 772 millions USD de toute l’année 2022. Il a réalisé un EBITDA de 219 millions USD au premier semestre, supérieur aux 150 millions USD de 2022. Pourtant, la capitalisation totale de l’USDC a baissé, avec une part de marché actuelle de 21 %. C’est probablement pourquoi Circle a choisi d’intégrer Coinbase comme investisseur et prévoit de lancer l’USDC sur six nouvelles blockchains entre septembre et octobre afin d’arrêter la perte de parts de marché. Il est clair que Coinbase attache une grande importance à l’activité stablecoin et cherche à maximiser ses revenus dans ce domaine.

3. Coûts

En janvier 2023, l’entreprise a annoncé et finalisé un plan de restructuration touchant environ 21 % de ses effectifs au 31 décembre 2022 (« restructuration 2023 »). Cette restructuration vise à adapter l’entreprise aux conditions du marché défavorables affectant l’économie cryptographique et à mieux aligner les priorités opérationnelles, notamment pour maîtriser les frais généraux. Environ 950 employés issus de différents départements et localisations ont été licenciés, recevant des indemnités de départ et autres prestations sociales.

Les paiements en espèces liés à cette restructuration ont été presque entièrement effectués au deuxième trimestre 2023, le solde devant être réglé avant le 31 décembre 2023. La réduction des coûts salariaux, entraînant une baisse de 50 % des frais opérationnels, explique principalement les résultats EBITDA positifs et supérieurs aux attentes aux premier et deuxième trimestres 2023.

Sur le plan des dépenses opérationnelles, le 3 mars 2023, l’entreprise a finalisé l’acquisition de One River Digital Asset Management, LLC (ORDAM), société de gestion d’actifs numériques institutionnels enregistrée auprès de la SEC. Cette acquisition s’inscrit dans la stratégie à long terme de Coinbase, ouvrant davantage d’opportunités aux institutions dans l’économie cryptographique. Le prix total payé s’élève à 96,8 millions USD.

Source : Capital IQ

4. Coût de la dette

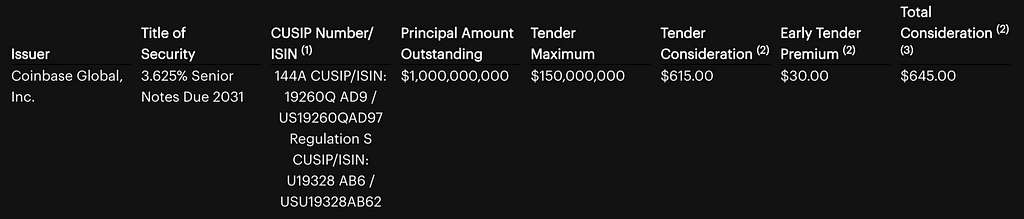

Le 7 août 2023, Coinbase a annoncé une offre publique d’achat en espèces pour racheter jusqu’à 150 millions USD de ses obligations senior non garanties arrivant à échéance en 2031, au prix de 64,5 cents (avant le 18 août) ou 61,5 cents (entre le 18 août et le 1er septembre). Cette opération sera financée par les flux de trésorerie opérationnels. Elle fait suite à un rachat précédent en juin 2023, à 29 % de décote, de 645 millions USD d’obligations convertibles senior à 0,5 % arrivant à échéance en 2026, pour environ 45,5 millions USD en espèces. Compte tenu de sa trésorerie abondante et de l’absence de risque de refinancement à court terme, cette opération est avantageuse et ne met pas en danger sa liquidité. Elle permettra également d’augmenter ses réserves excédentaires et de réduire ses charges d’intérêt annuelles d’environ 5,4 millions USD.

Théoriquement, le recours à une offre publique d’achat pour racheter une partie de sa dette future permet à Coinbase de réduire sa charge d’intérêt future et d’améliorer sa stabilité financière. Cela renforce aussi la confiance du marché : une meilleure capacité de remboursement et une solidité financière accrue peuvent rehausser la confiance, soutenir le cours de l’action, améliorer la notation de crédit et réduire les futurs coûts d’emprunt.

IV. Évaluation

Analyse DCF

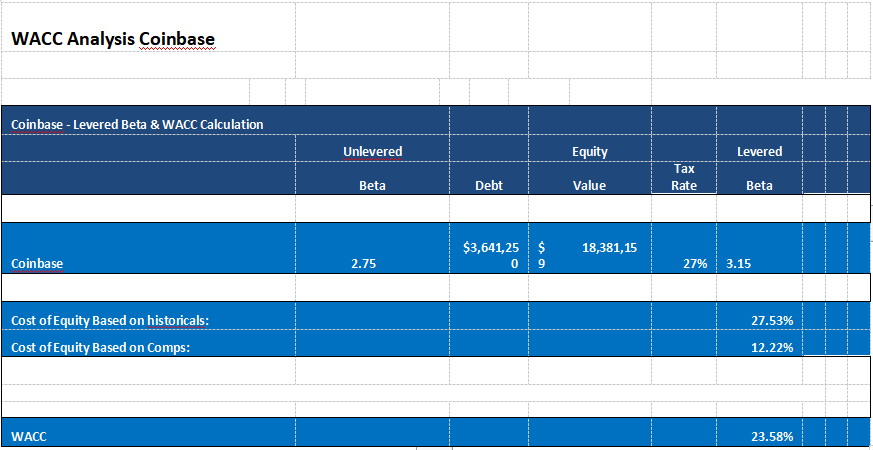

Pour réaliser l’analyse DCF, nous avons utilisé les ratios D/V (67 %) et E/V (33 %) selon la structure du capital de Coinbase. Nous avons calculé un bêta levé de 3,15. En utilisant le modèle CAPM, avec une prime de risque de marché de 7 % et un taux sans risque de 5,5 %, nous avons déterminé le coût des capitaux propres. Le coût de la dette est basé sur les titres senior de l’entreprise, ajusté pour une fiscalité effective de 27 %. Le coût moyen pondéré du capital (CMPC) ressort à 23,58 %.

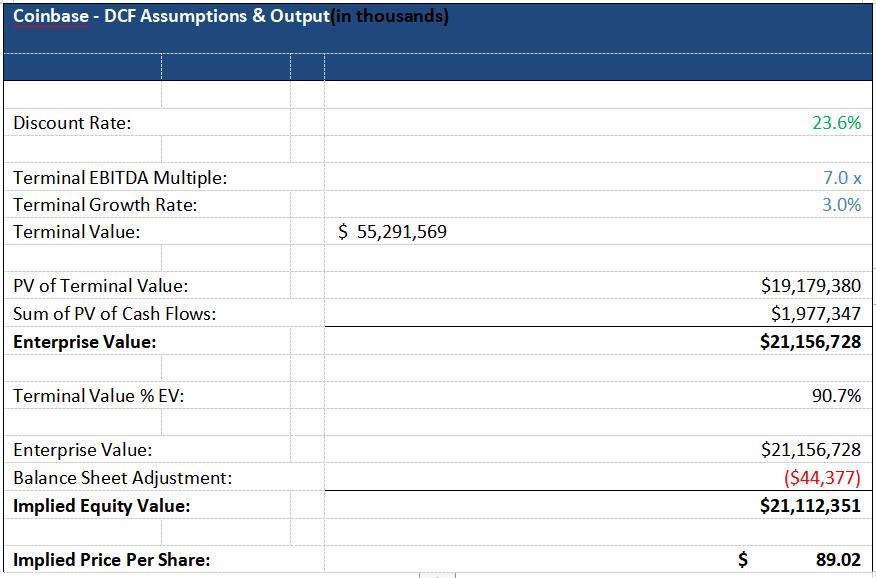

Compte tenu du contexte de taux élevés, ce niveau élevé pourrait persister jusqu’en juillet prochain. Par conséquent, dans le modèle DCF, la valeur terminale est calculée de manière prudente. Les taux de croissance projetés pour FY2023–2025 sont respectivement de -5 %, 10 % et 500 %.

Raisonnement et recommandations d’évaluation

L’évaluation indique qu’en scénario de base, la valeur intrinsèque de Coinbase serait de 89 dollars, contre un cours actuel de 74 dollars, soit une sous-évaluation de 16 %. Toutefois, étant donné la sensibilité du modèle DCF aux hypothèses de croissance et au multiple terminal EV/EBITDA, il convient d’analyser conjointement le cycle endogène des marchés crypto et le sentiment du marché. À court terme, le cours est exposé à une pression baissière due à la double détérioration des marchés américains et cryptographiques. Une stratégie pragmatique consisterait à vendre dans les 12 mois, puis à acheter dans les 24 mois suivants : une valorisation de 89 dollars à un multiple EV/EBITDA de 7x, et de 170 dollars à 14x.

Recommandation : Horizon d’investissement – Vendre dans les 12 mois

Acheter dans les 24 mois, objectif de cours à 89 dollars (EV/EBITDA 7x) ou 170 dollars (EV/EBITDA 14x).

V. Risque – Incertitude réglementaire

Coinbase tente de faire rejeter la plainte déposée par la SEC en juin devant un tribunal fédéral de New York contre la plateforme américaine conforme Coinbase, Inc. et sa maison mère Coinbase Global, Inc., l’accusant d’exploiter un exchange, un courtier et un agent de compensation non enregistrés.

Points clés de la plainte : Selon le Securities Exchange Act de 1934, les fonctions de courtier, d’exchange et d’agent de compensation doivent être séparées dans les marchés traditionnels. Or, Coinbase combine ces trois fonctions sans être enregistré auprès de la SEC ni bénéficier d’exemptions applicables. Depuis des années, Coinbase aurait ignoré ce

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News