L'effet vitrine s'applique-t-il à la concurrence actuelle des DEX ?

TechFlow SélectionTechFlow Sélection

L'effet vitrine s'applique-t-il à la concurrence actuelle des DEX ?

Quel est le cœur de la concurrence entre DEX ?

Récemment, Vyper a subi une attaque par réentrance, affectant fortement Curve basé sur Vyper, provoquant ainsi des remous importants dans l'écosystème DEX auparavant calme. On peut constater que certains nouveaux DEX comme TraderJoe, Maverick et Izumi ont obtenu de volumes d'échanges non négligeables sur diverses blockchains grâce à leurs solutions uniques. Cet article part des principaux DEX et se concentre sur les échanges de stablecoins et d'actifs portant intérêt pour tenter d’explorer les tendances évolutives et orientations potentielles du paysage industriel des DEX.

Ligne directrice 1 : L’évolution vers la satisfaction de besoins réels en transactions existants via le débordement de liquidité

Depuis l'attaque exploitant une vulnérabilité de Vyper ayant frappé Curve, sa TVL est passée de 3,8 milliards à 2 milliards, presque divisée par deux. Actuellement, avec le retour progressif de liquidités apportées par FRAX, la TVL s'est redressée à 2,8 milliards. Ce qui est remarquable, c’est que lors de cet incident, la panique liée aux prêts surcollatéralisés de Curve a été bien plus grande que celle concernant une potentielle désancre de stablecoins. Traditionnellement, Curve est profondément associé aux stablecoins et reste incontestablement le leader du marché. Pourtant, pourquoi n’a-t-on pas vu naître de craintes quant à l’ancre des stablecoins durant cette cyberattaque ?

La première question à explorer est : comment définir qui est le « leader des stablecoins » ?

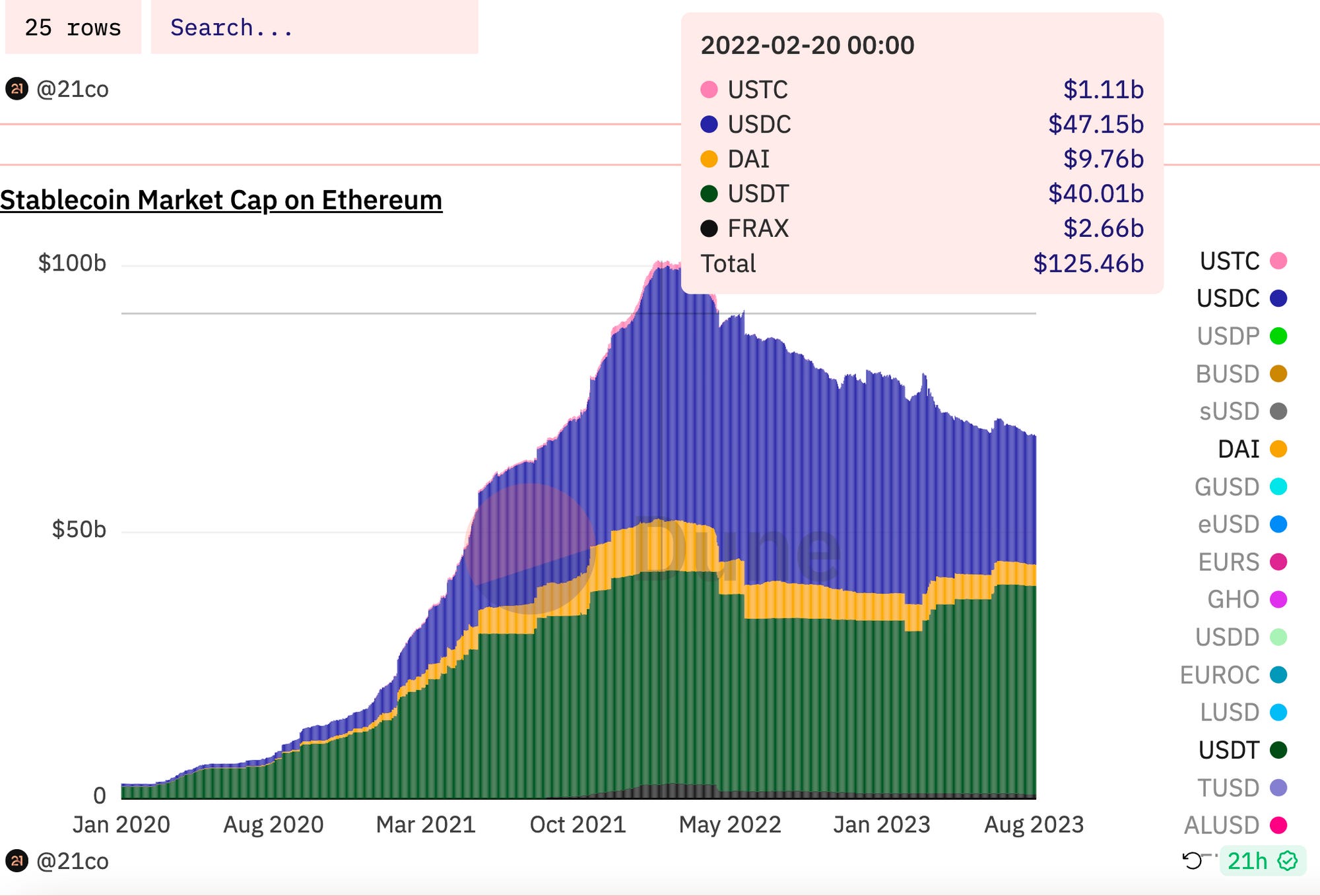

Le graphique ci-dessous illustre l’évolution globale de la capitalisation boursière des stablecoins. On observe clairement qu’entre janvier 2020 et février 2022, la capitalisation des stablecoins a connu une croissance continue. Les principales forces motrices étaient USDC, USDT, DAI ainsi que les stablecoins algorithmiques FRAX et UST.

La chronologie représentée par ce graphique peut être résumée comme suit :

-

Janvier 2021 : La capitalisation totale de USDC sur blockchain commence à croître rapidement.

-

Mai 2021 : Le lancement d’Uniswap V3 permet aux utilisateurs d’échanger des stablecoins sur Uniswap, bien que les volumes restent encore inférieurs à ceux de Curve à cette période.

-

Septembre 2021 – Avril 2022 : La « Curve War » atteint son paroxysme, entraînant une hausse significative de la TVL et des volumes d’échange de stablecoins algorithmiques comme FRAX, UST et MIM.

-

Mai 2022 : Effondrement d’UST, réduction marquée de la demande de services de Curve par les stablecoins.

-

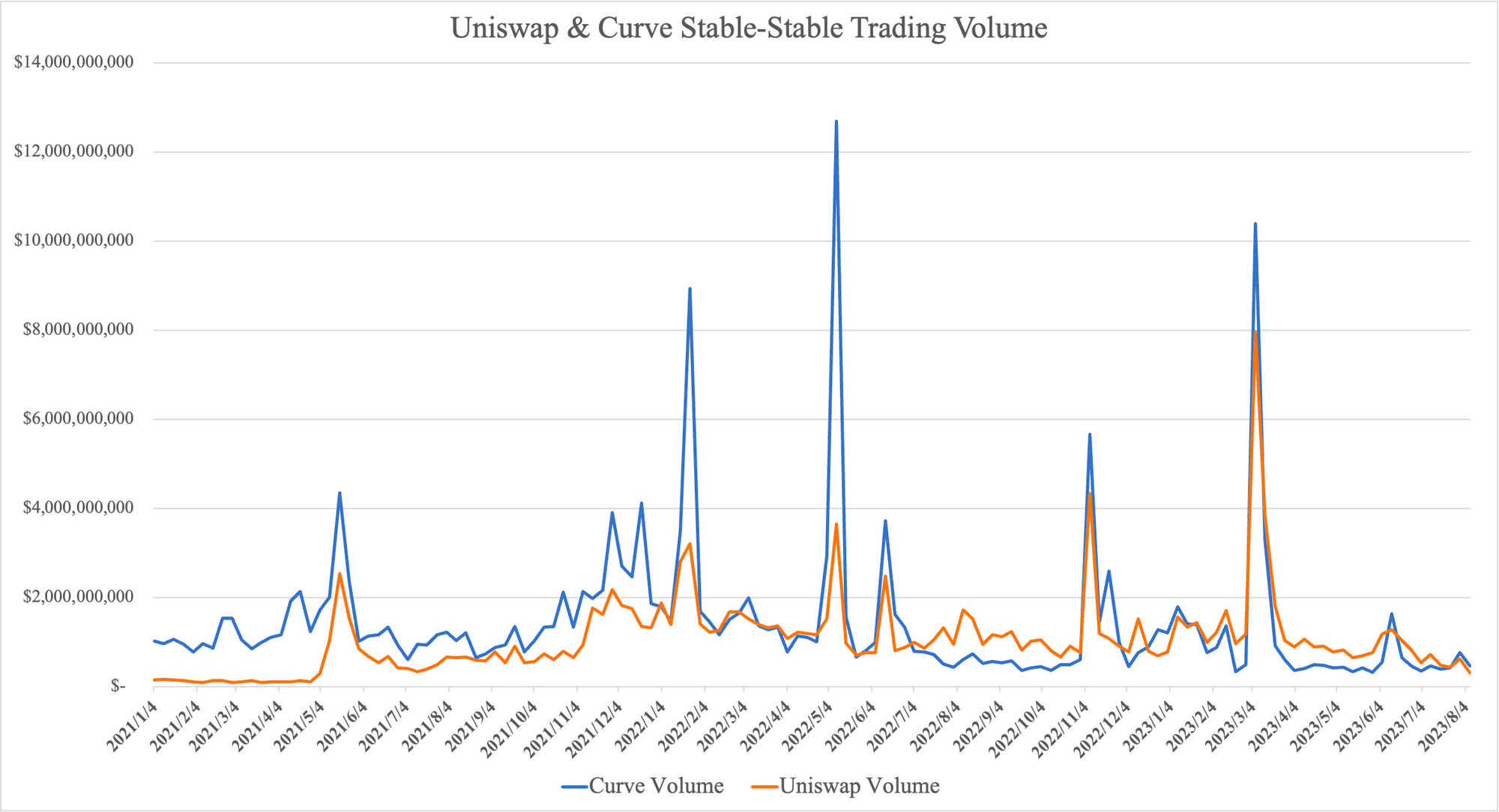

Juillet 2022 : Les volumes d’échange Stable-Stable (S-S) sur Uniswap dépassent durablement ceux de Curve.

- Avril 2023 : Après la mise à niveau Shanghai, stETH peut être retiré 1:1 via Lido Buffer, réduisant ainsi la dépendance au marché secondaire offert par Curve.

Pour aider les lecteurs à mieux comprendre l’évolution des échanges de stablecoins, nous allons analyser séparément les échanges traditionnels de stablecoins (USDT, USDC, DAI) et les nouveaux stablecoins (FRAX, UST) dans la suite de cet article.

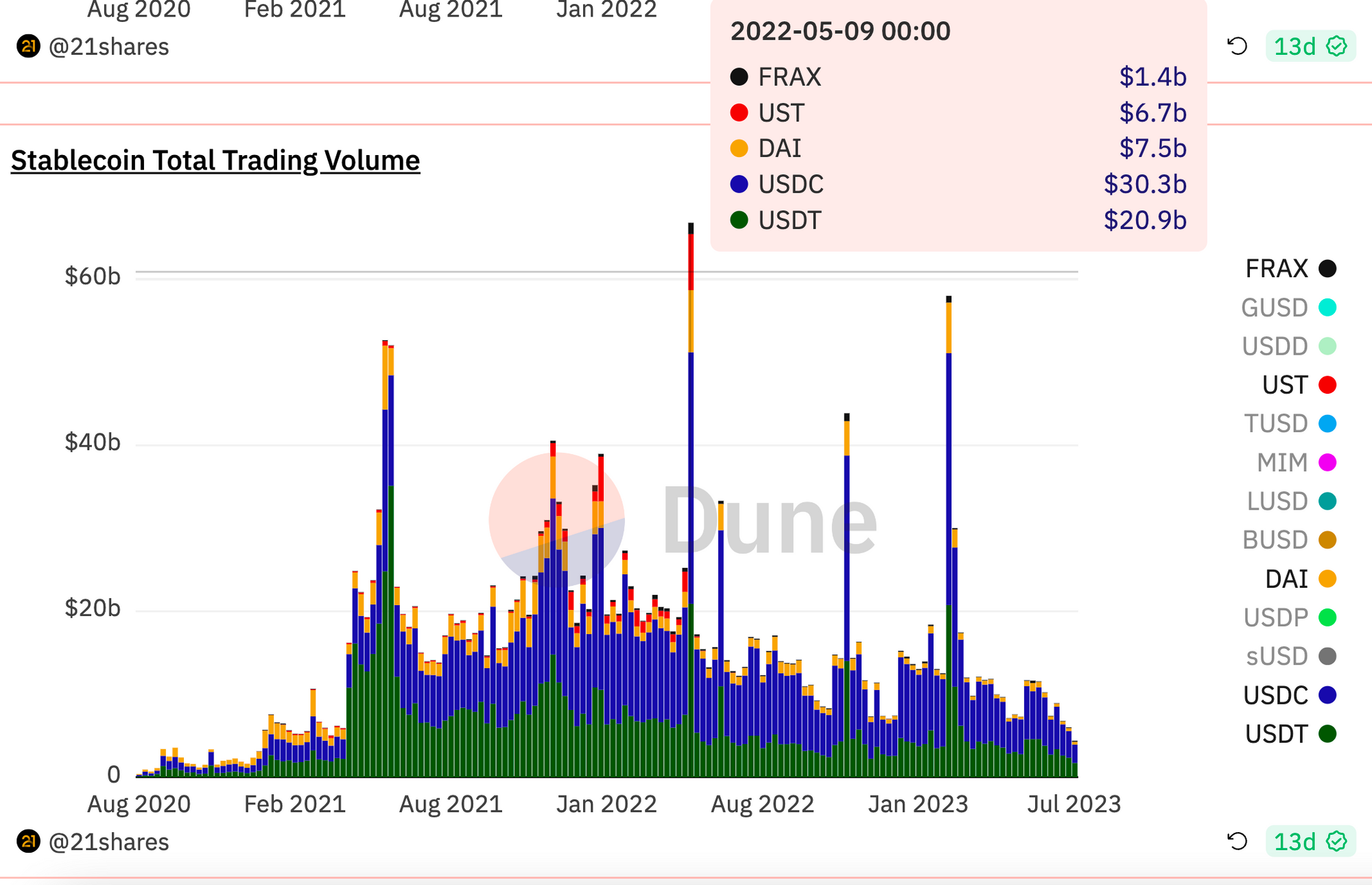

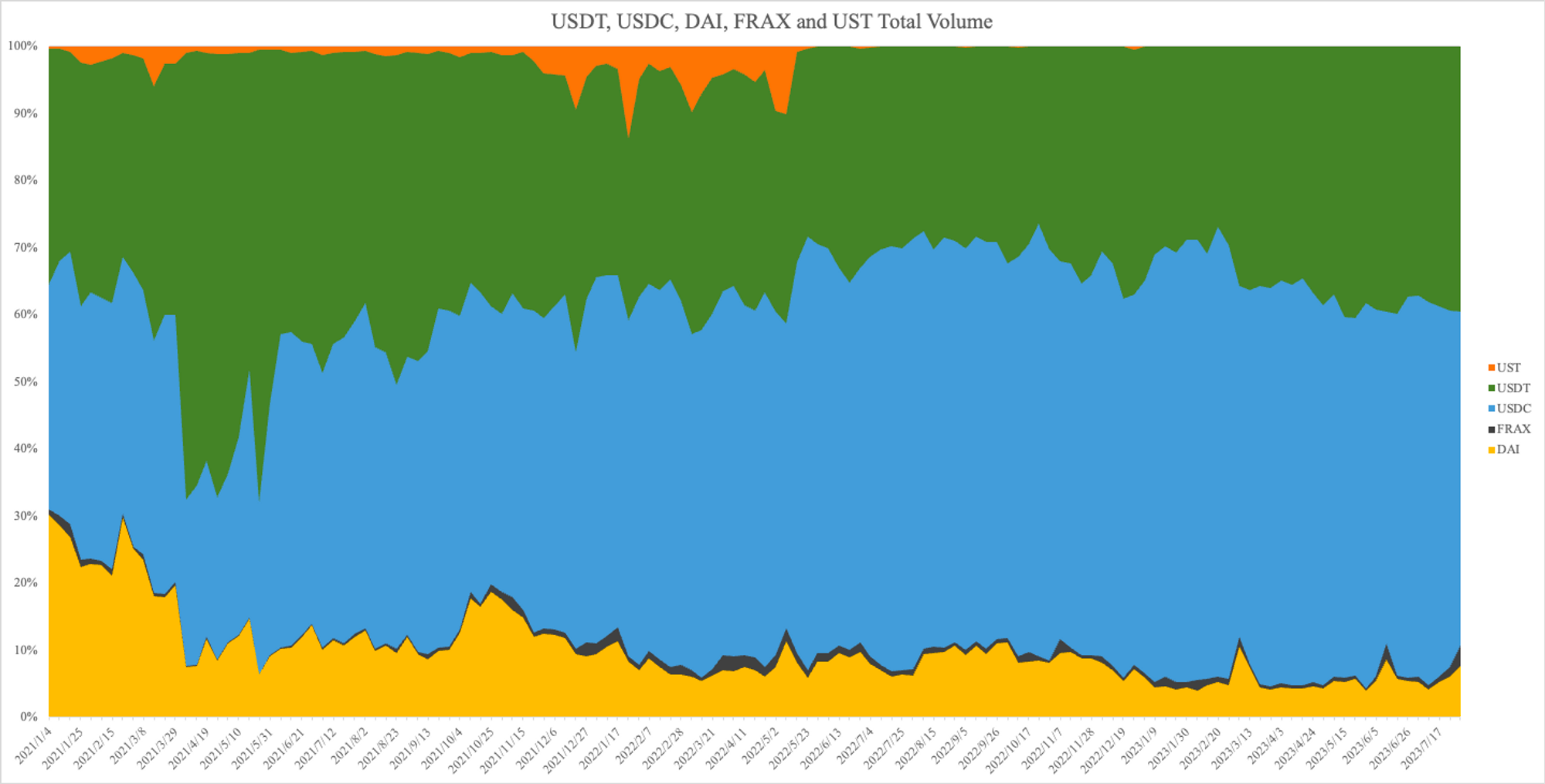

Stablecoins traditionnels : stabilité maintenue, légère baisse

On observe que les volumes d’échange des stablecoins traditionnels ont connu une forte augmentation en avril 2021, principalement due à la croissance rapide de la capitalisation de USDC. Depuis lors, jusqu’à l’effondrement d’UST, les volumes d’échanges entre stablecoins majeurs sont restés relativement stables. À partir de mai 2022, après l’implosion d’UST, les volumes globaux d’échanges de stablecoins ont commencé à diminuer progressivement.

Nouveaux stablecoins : floraison éphémère, course à Curve

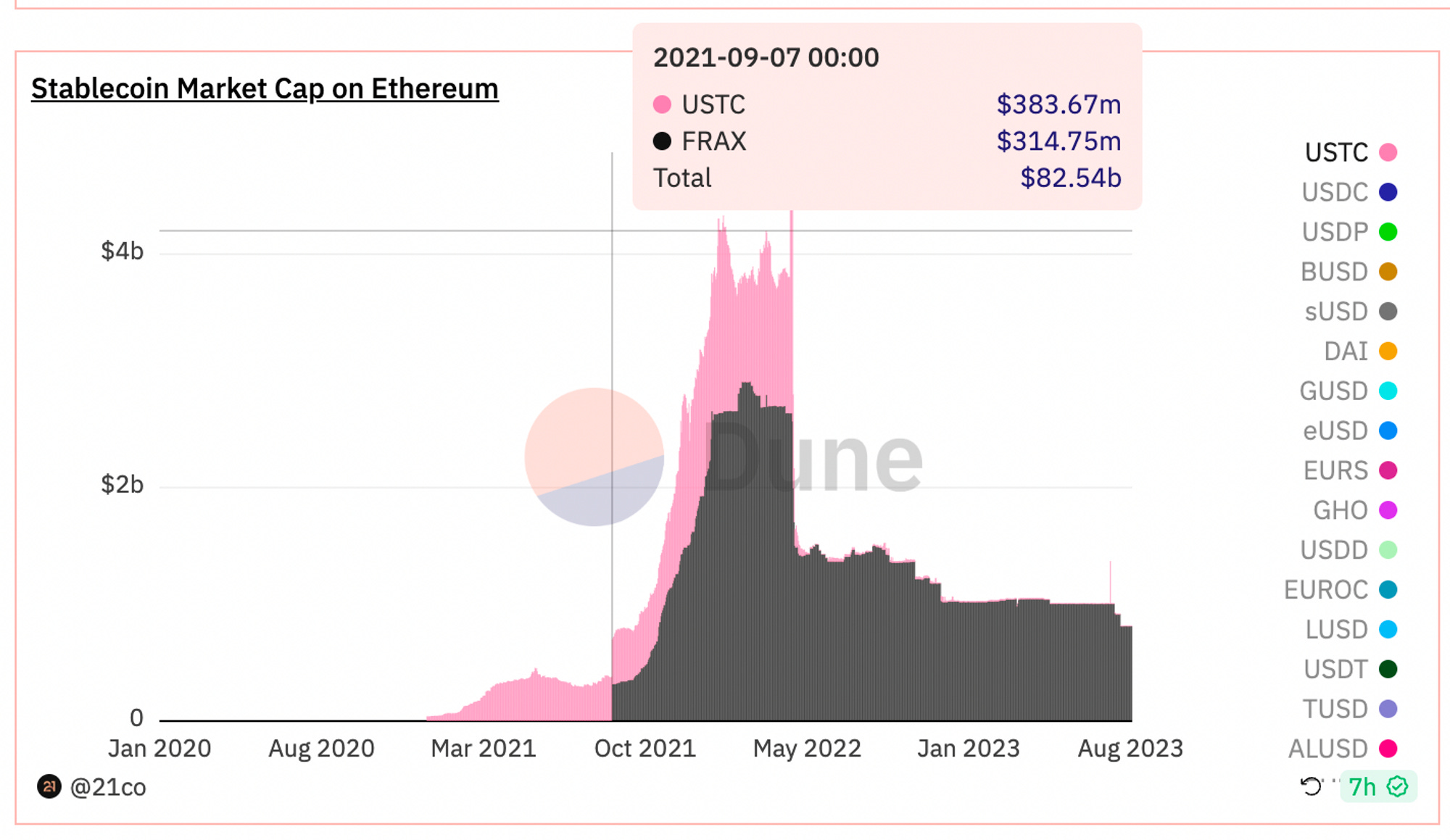

En examinant les données suivantes, on voit clairement l’évolution de la capitalisation totale de FRAX et d’UST avant son effondrement. À partir de mars 2021, la capitalisation d’UST augmente progressivement, puis connaît une croissance explosive dès septembre, accompagnée par FRAX.

Comme illustré ci-dessous, le volume d’échange d’UST a explosé à partir de novembre 2021. Durant cette période, son volume maximal a atteint 10 % du total des échanges de stablecoins. Pour un stablecoin algorithmique comme UST, établir un soutien crédible constitue la priorité absolue pour maintenir son ancrage. Il est important de noter que cette augmentation de volume a principalement été capturée par Curve, soulignant alors l’importance cruciale de Curve pour les stablecoins algorithmiques.

Du débordement de liquidité par effet vitrine à la concurrence pour répondre à des besoins réels en transactions

Avant d’approfondir pourquoi Curve dominait tant les échanges de stablecoins algorithmiques, introduisons un concept clé : l’effet vitrine.

L’« effet vitrine » (Window Dressing) est un terme couramment utilisé en finance traditionnelle, désignant la pratique par laquelle des gestionnaires de fonds manipulent leur portefeuille pour lui donner une apparence plus saine ou performante aux yeux du public.

Durant cette période, on pouvait clairement percevoir que Curve présentait un fort effet vitrine sur tout le marché des stablecoins.

L’ancien Secrétaire américain au Trésor, Timothy Geithner, a un jour déclaré :

« Je veux que la vitrine soit remplie d’argent, assez pour couvrir toute dette éventuelle. »

Généralement, l’effet vitrine porte une connotation négative. Toutefois, dans le contexte de Curve, ce phénomène peut être perçu comme neutre, voire positif, car il répond à un besoin légitime et rationnel. Contrairement à l’interface minimaliste d’Uniswap, Curve expose sans fard sa TVL aux utilisateurs, créant ainsi un effet de transfert de confiance des stablecoins traditionnels vers les nouveaux stablecoins algorithmiques — une fonctionnalité absente chez Uniswap. Dans ce cadre, les utilisateurs ont tendance à penser que, qu’ils détiennent des stablecoins majeurs ou des stablecoins algorithmiques moins connus, tous bénéficient du soutien de plusieurs milliards de dollars en TVL. Pour les projets de stablecoins, une grande TVL renforce leur effet réseau, conformément à la définition : paraître « plus réussi » et « plus solide » incite les projets à s’engager activement sur Curve. Quant au coût élevé du vote incitatif via veCRV, ce n’est qu’après le reflux du marché haussier qu’il devient problématique.

L’objectif central de Curve était d’aider les nouveaux stablecoins à construire une « vitrine » de crédit. Mais aujourd’hui, avec l’échec d’UST et la quasi-réfutation de la narration autour des stablecoins algorithmiques, la demande de construction de crédit a diminué, laissant place à des besoins réels en transaction.

Actuellement, le développement vertical des mécanismes AMM par les différents DEX a déplacé le centre de gravité concurrentiel de la taille de la TVL vers l’efficacité du capital. Autrement dit, la compétition passe désormais par une profondeur accrue et des prix plus avantageux afin de conquérir une part plus importante des volumes. Ceci explique fondamentalement pourquoi Uniswap a fini par surpasser Curve en volume d’échanges S-S, comme mentionné en début de chapitre.

Concernant la question de savoir si Curve reste le leader du marché des stablecoins, sous l’angle de l’effet vitrine, le domaine crypto a effectivement besoin d’une plateforme de visibilité. Curve permet non seulement de mettre en valeur un soutien financier puissant derrière chaque stablecoin, mais aussi d’offrir aux utilisateurs une forme de « garantie » rassurante.

Toutefois, dans une phase où l’attention générale diminue, tant les utilisateurs que les projets montrent un intérêt moindre pour ces plateformes de visibilité. L’accent se porte davantage sur les besoins réels en transactions dans un marché saturé. Dans ce contexte, affirmer que Curve reste le leader incontesté des échanges de stablecoins semble difficile. Avec l’évolution du marché et des préférences des utilisateurs, de nouveaux leaders peuvent émerger ou une structure de marché plus fragmentée pourrait s’instaurer.

Les géants à égalité, les nouveaux venus en plein essor

Dans ce chapitre, nous analysons la structure concurrentielle actuelle des DEX spécialisés dans les échanges entre stablecoins majeurs (tels que USDT, USDC et DAI), en mettant l’accent sur les mécanismes et tendances.

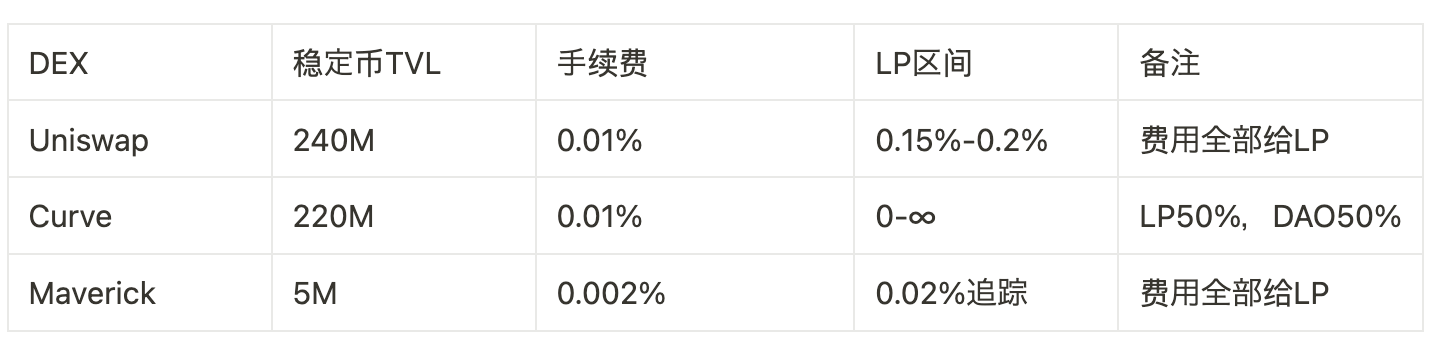

Comme indiqué précédemment, nous avons analysé les tendances de volume d’échange entre stablecoins sur Uniswap et Curve. Curve bénéficie d’un avantage historique qui lui a permis de capter une certaine part de marché, tandis qu’Uniswap a progressivement rattrapé son retard grâce à l’efficacité accrue du capital offerte par sa version V3. Aujourd’hui, avec la large adoption de 1inch, la concurrence sur le marché des swaps de stablecoins est devenue extrêmement intense et homogène. Étant donné que la majorité des volumes proviennent des trois stablecoins principaux — USDC, USDT et DAI —, la compétition entre DEX repose essentiellement sur la réduction du slippage et des frais. Le gagnant attire plus de volumes, générant ainsi un APY plus élevé pour les fournisseurs de liquidité (LP).

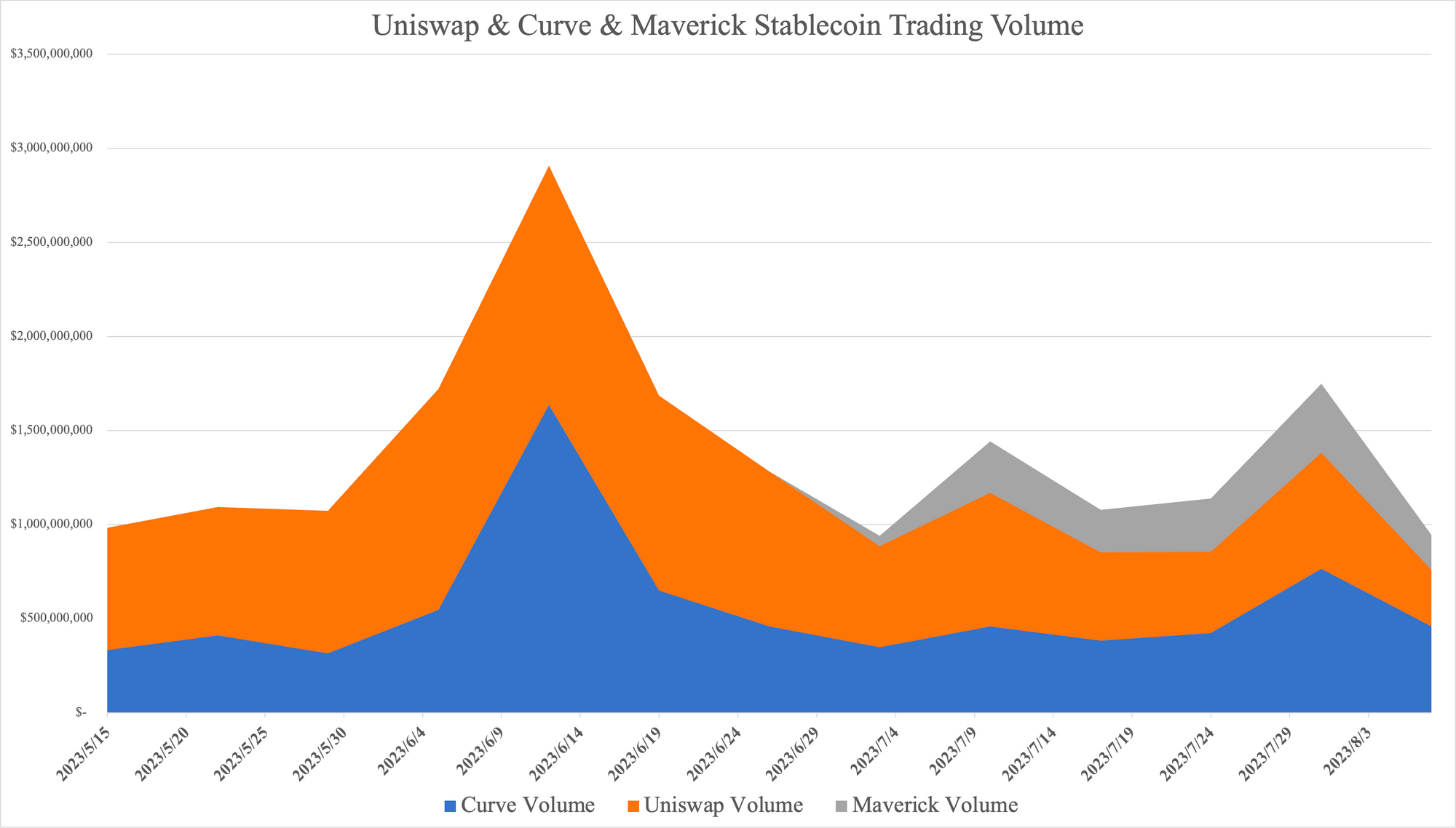

Le graphique ci-dessous illustre l’évolution récente des volumes d’échange entre stablecoins. On constate que la configuration concurrentielle entre Uniswap et Curve est désormais stabilisée. Néanmoins, depuis juillet, la part de marché de Maverick a augmenté sensiblement, capturant une portion du marché existant au détriment d’Uniswap et de Curve.

Présentons brièvement Maverick. Maverick est un DEX innovant dont le mécanisme principal consiste à ajuster dynamiquement les intervalles de liquidité des LP selon le prix moyen pondéré dans le temps (TWAP), concentrant ainsi la liquidité autour du prix de marché pour offrir une meilleure profondeur. Maverick propose quatre modes (Left, Right, Both et Static), permettant aux LP de choisir une orientation (hausse ou baisse anticipée des prix), facilitant ainsi la gestion face aux tendances unilatérales ou latérales du marché. Pour les fournisseurs de liquidité, Maverick réduit considérablement les coûts de gestion et peut générer des rendements supplémentaires en cas de bonne anticipation du marché. En résultat, ce mécanisme automatisé améliore fortement l’efficacité du capital de Maverick.

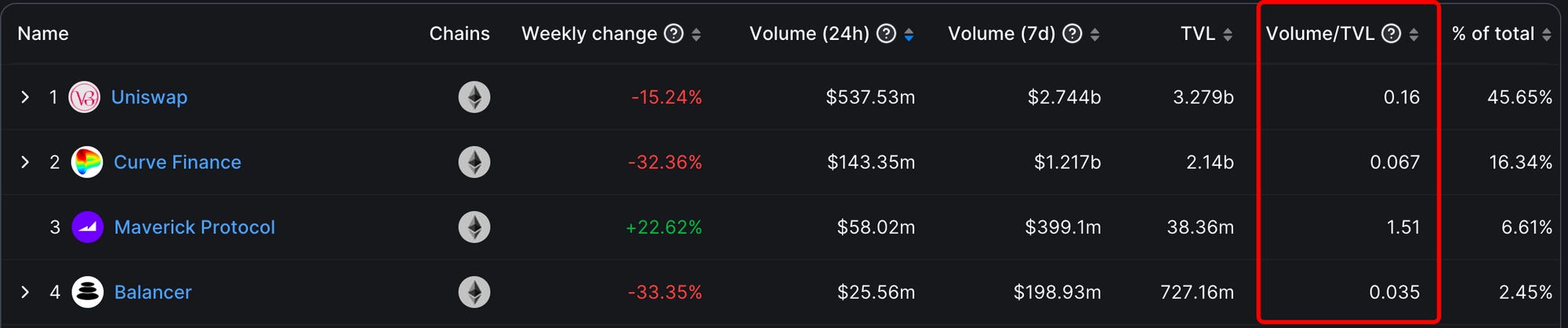

L’efficacité du capital peut être calculée par le ratio « Volume / TVL », indiquant quelle proportion de la TVL participe effectivement aux transactions quotidiennes.

Le graphique ci-dessous présente l’efficacité du capital des principaux DEX sur Ethereum. Selon ces données, le ratio Volume/TVL d’Uniswap est d’environ 0,16, signifiant que 16 % de la TVL est effectivement utilisée dans les échanges. En comparaison, l’efficacité de Curve est nettement plus faible, avec seulement 6,7 % du capital mis à profit, confirmant davantage son rôle de « vitrine ». Maverick est le seul DEX dont le volume dépasse la TVL, avec une efficacité du capital de 151 %, largement supérieure à ses concurrents.

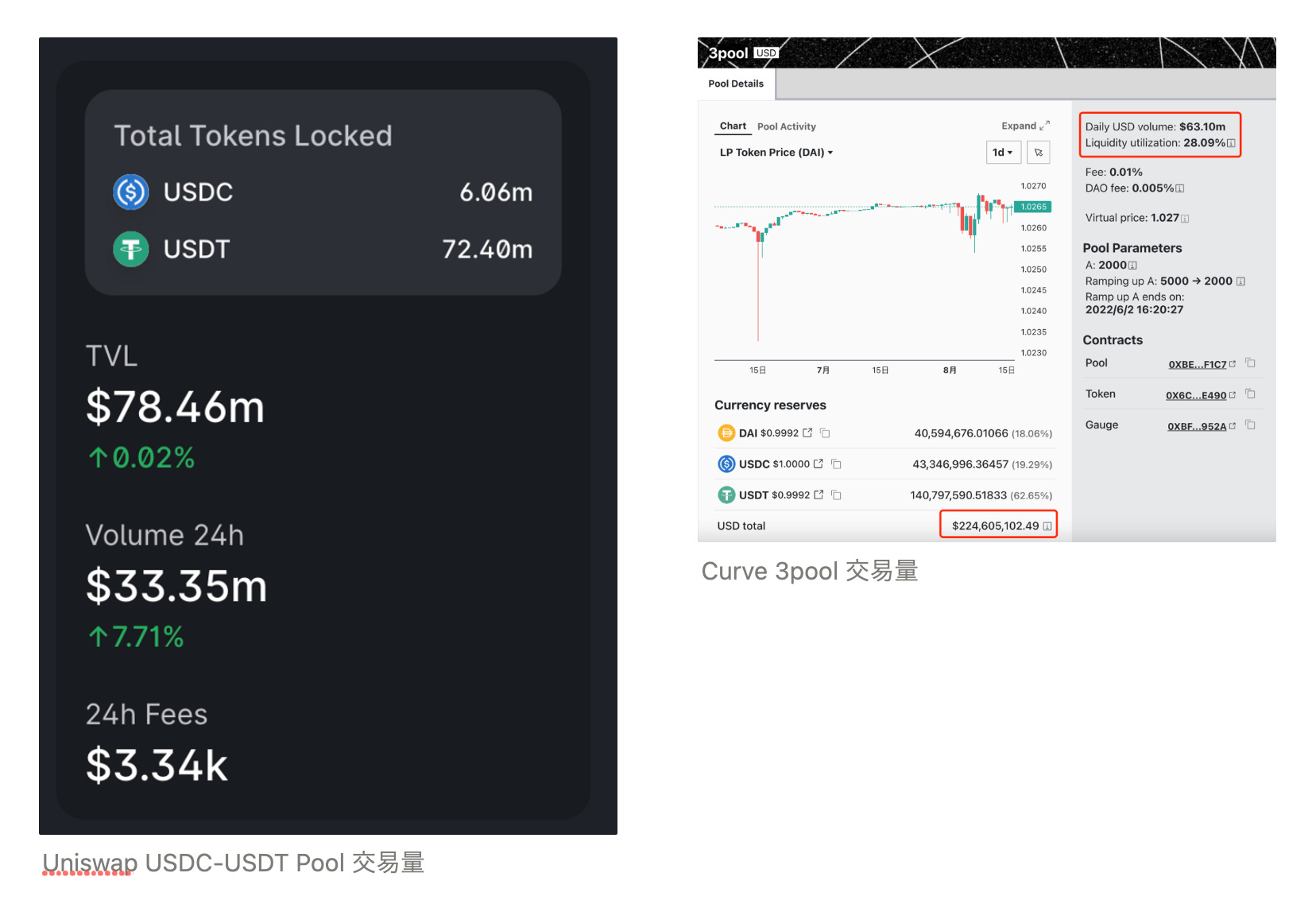

En analysant plus en détail la TVL de Maverick, on note que 90 % de son volume (66 millions USD) est supporté par le seul couple USDC-USDT, qui représente moins de 7 % de sa TVL (3 millions USD). Autrement dit, l’efficacité du capital pour les paires de stablecoins sur Maverick atteint 2000 %, bien supérieure aux indicateurs correspondants des pools Uniswap V3 et du 3pool de Curve.

Volume quotidien de Maverick

Volume quotidien de Maverick

Examinons ensuite les frais et la distribution de liquidité sur les différents DEX. Les données montrent clairement qu’Uniswap et Curve appliquent des frais identiques, tous deux supérieurs à ceux de Maverick — un avantage concurrentiel pour attirer les traders.

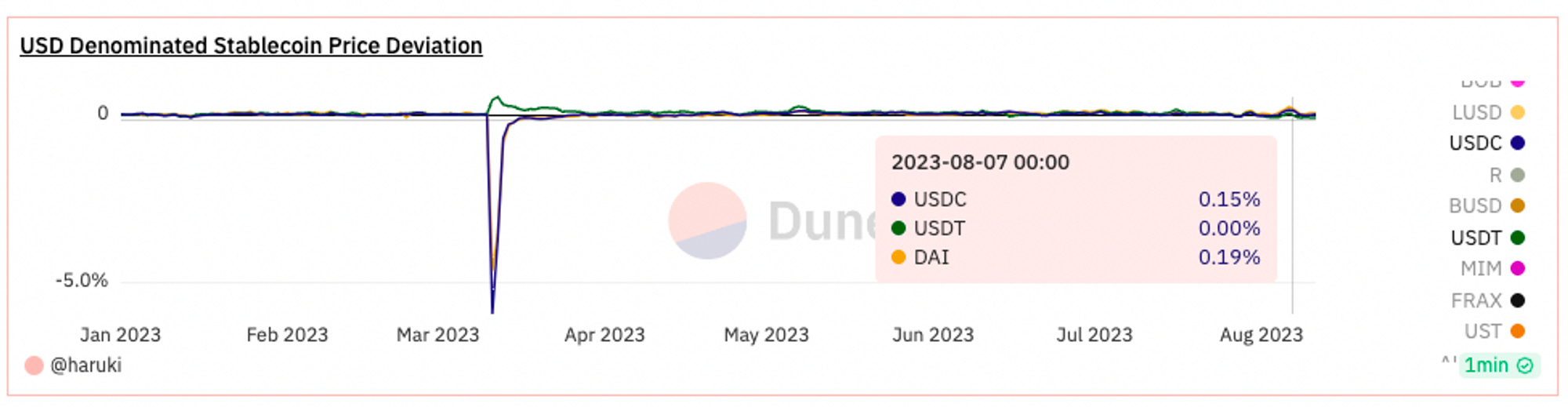

Considérons également le graphique suivant montrant les fluctuations historiques des prix de USDC, USDT et DAI. On observe que les différences de prix de l’ordre de 0,2 % correspondent approximativement à l’amplitude maximale habituelle, cohérente avec l’intervalle configuré par Uniswap, ce qui indique un réglage approprié pour les paires de stablecoins. Maverick, en divisant l’intervalle LP d’Uniswap V3 en 10 parties et en suivant dynamiquement le prix du marché, crée une profondeur supérieure à Uniswap, capturant ainsi davantage de volume et offrant un APY plus élevé aux utilisateurs.

On peut donc conclure que Maverick présente des avantages significatifs en matière d’efficacité du capital et de frais, expliquant probablement sa montée rapide et sa capture d’une partie du marché détenu par Uniswap et Curve.

Ligne directrice 2 : Les agrégateurs intensifient la guerre des prix

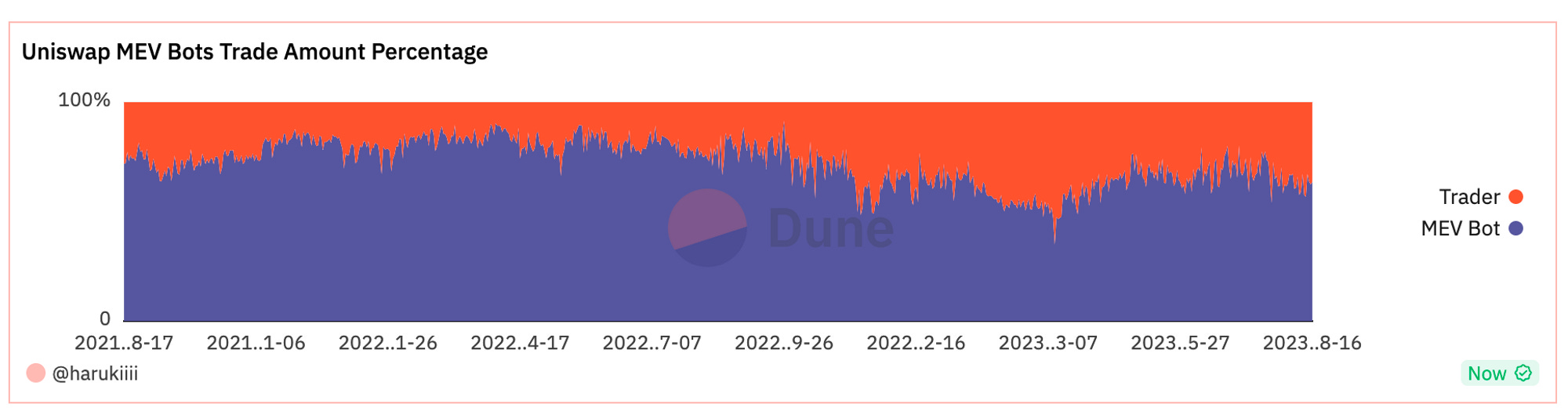

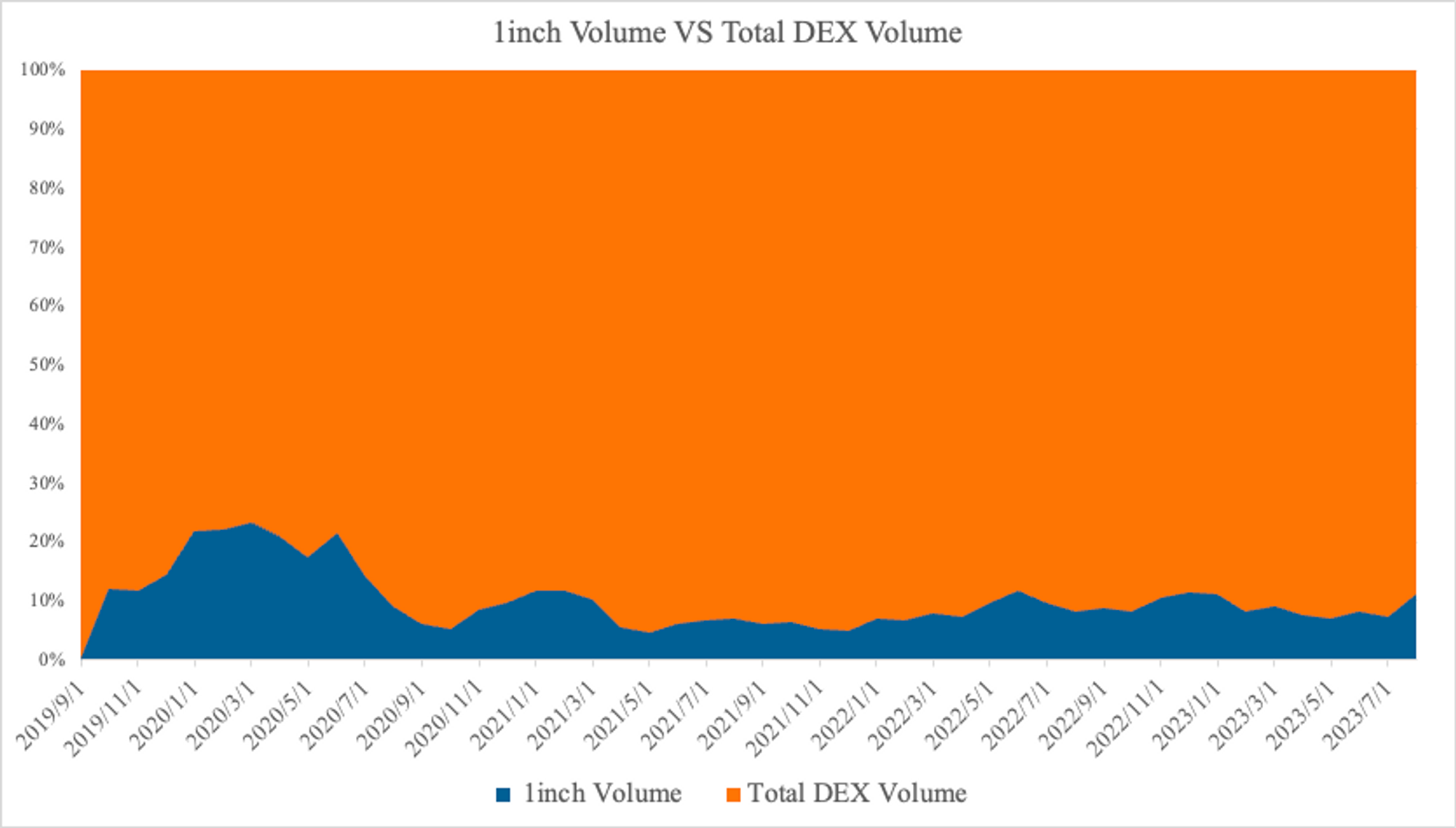

Dans le domaine des agrégateurs, 1inch est incontestablement le leader. Voici quelques données illustrant l’importance des agrégateurs dans les volumes d’échange des DEX :

Premièrement, plus de la moitié (environ 60 %) du volume d’Uniswap provient de différentes activités MEV. Deuxièmement, sur Ethereum, Uniswap représente environ 50 % du volume total des DEX. En combinant ces deux éléments, on peut déduire que 20 % du volume global des DEX provient des traders utilisant Uniswap, 20 % d’autres DEX, et 60 % des robots MEV.

Actuellement, 1inch représente environ 10 % du volume total des DEX. Compte tenu de sa part de marché d’environ 50 % parmi les agrégateurs, on peut estimer que les agrégateurs contribuent à environ 20 % du volume total des DEX. Puisque les robots MEV n’utilisent pas d’agrégateurs, on peut considérer que le volume des agrégateurs provient presque exclusivement de vrais traders. Par conséquent, on peut estimer grossièrement que 40 à 50 % du volume réel des utilisateurs sur DEX provient des agrégateurs.

Dans la section suivante, nous simulons et analysons la profondeur et les avantages tarifaires des principaux DEX selon différentes tailles de transaction.

Au moment de la rédaction de cet article, Maverick offre un avantage tarifaire nettement supérieur aux autres DEX pour des transactions inférieures à 1 million USD.

Lorsque le montant d’une transaction unique atteint 4 millions USD, on observe que Curve et Maverick cumulent ensemble plus de 70 % des parts de volume. Clairement, Curve dispose d’un avantage manifeste grâce à sa TVL élevée lorsqu’il s’agit de traiter de gros ordres. Actuellement, la capacité maximale de traitement de Maverick est d’environ 1 million USD, limitée par sa TVL de 3 millions USD.

En conclusion, les positions d’Uniswap et de Curve restent solides dans les échanges de stablecoins, grâce à leur capacité à absorber de gros ordres et à résister aux déséquilibres dans la composition des pools, toutes deux assurées par une TVL élevée. Maverick, par son efficacité élevée du capital, parvient à offrir une profondeur comparable à Uniswap et Curve pour les petites et moyennes transactions. Toutefois, sa faible TVL (un pool de 3 millions USD supportant 59 millions USD de volume quotidien) rend ses pools très sensibles aux décalages extrêmes. Dans un marché orienté, Maverick doit compter sur des transactions inverses pour corriger ces déséquilibres et continuer à attirer du volume.

De façon synthétique, les positions d’Uniswap et de Curve dans le marché des échanges de stablecoins demeurent robustes, reposant principalement sur leur haute TVL qui leur permet de traiter de gros ordres et de faire face aux déséquilibres de poids dans les pools. Bien que Maverick ait une TVL modeste (un pool de liquidité stable de 3 millions USD supportant un volume journalier de 66 millions USD), il réussit à offrir une profondeur comparable à Uniswap et Curve pour les petites et moyennes transactions grâce à son efficacité élevée du capital. Toutefois, cette faible TVL expose Maverick à des décalages extrêmes des pools lors du traitement de gros ordres. Dans un marché fortement orienté, il dépend de transactions inverses pour corriger ces décalages afin de continuer à capter du volume.

Grâce aux agrégateurs, tous les DEX, petits ou grands, sont placés sur un pied d’égalité. Au sein des agrégateurs, il n’y a pas de distinction entre bons ou mauvais DEX ; la compétition se fait uniquement sur la base de la profondeur des marchés et des frais, et de nombreux DEX, n’ayant aucun revenu protocolaire, redistribuent intégralement les frais aux LP. Cette compétition, dictée par les mécanismes AMM des DEX et par les traders, implique que sur le long terme, le DEX capable d’offrir de manière stable une meilleure profondeur et des prix plus avantageux attirera davantage de volumes provenant des agrégateurs.

La présence des agrégateurs place tous les DEX sur un terrain de compétition égal. À l’intérieur des agrégateurs, la concurrence entre DEX repose exclusivement sur la profondeur des échanges et les frais, sans tenir compte de la notoriété respective. De nombreux DEX abandonnent les revenus protocolaires pour redistribuer intégralement les frais aux fournisseurs de liquidité. Ce modèle concurrentiel, piloté par l’optimisation des mécanismes AMM et les coûts côté utilisateur, implique que sur une longue période, les DEX offrant de manière stable une meilleure profondeur et des prix plus compétitifs remporteront une plus grande part des volumes issus des agrégateurs.

Uniswap X

Actuellement, le marché des agrégateurs accueille un nouveau joueur de poids : UniswapX. Ce dernier pourrait renforcer davantage la position dominante d’Uniswap dans les échanges de stablecoins.

Anton Bukov, fondateur de 1inch, a déclaré dans une interview qu’Uniswap possédait toujours beaucoup de « volumes injustes ». Cela signifie que de nombreuses personnes effectuent des transactions directement via l’interface d’Uniswap au lieu d’utiliser un agrégateur pour obtenir un meilleur prix.

Uniswap, conscient de cet avantage naturel, lance Uniswap X en combinaison avec Uniswap V4 comme stratégie puissante. Uniswap X, produit intégrant agrégation, swap multi-chaînes et RFQ (Request for Quote), présente les avantages suivants :

-

Attirer davantage de trafic via ses fonctions d’agrégation, améliorer l’expérience utilisateur et préparer le terrain pour les hooks de V4.

-

Permettre l’intégration de la liquidité d’Uniswap à travers plusieurs chaînes, particulièrement utile pendant la phase d’explosion des L2 et de contraction de la liquidité.

-

Sa nature permissionless empêche les comportements malveillants des relayeurs.

-

Le RFQ facilite la connexion entre CEX et DEX, permettant d’introduire une partie de la liquidité des CEX dans les DEX.

Concernant les échanges de stablecoins, même en utilisant 1inch, il existe encore un écart notable de profondeur entre les DEX et Binance. UniswapX pourrait réduire cet écart. Avec son déploiement étendu, la part de marché d’Uniswap dans les échanges de stablecoins devrait continuer à croître.

Les futurs gisements de croissance : LST et stablecoins portant intérêt

Après la mise à niveau de Shanghai, les LSD tentent de devenir le taux d’intérêt de référence dans DeFi. Alors que le taux EDSR de Maker atteint 5 %, une véritable guerre des intérêts s’engage entre les stablecoins.

Pour les protocoles de stablecoins, deux voies principales permettent de générer des rendements :

-

Les protocoles de grande taille et disposant de ressources financières optent pour des solutions RWA, comme DAI et FRAX.

-

Les nouveaux protocoles préfèrent s’appuyer sur les LSD, comme eUSD de Lybra et GRAI de Gravita.

Ces deux approches ne s’excluent pas mutuellement, mais diffèrent fortement en

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News