Le fardeau de la réglementation DeFi : Uniswap au paradis, Tornado Cash en enfer

TechFlow SélectionTechFlow Sélection

Le fardeau de la réglementation DeFi : Uniswap au paradis, Tornado Cash en enfer

La technologie en elle-même est innocente ; ceux qui sont coupables, ce sont les individus qui utilisent ces outils technologiques.

Rédaction : Will A Wang

Le 29 août 2023, le tribunal fédéral du district sud de New York (SDNY) a rejeté une action collective intentée contre Uniswap. Les plaignants accusaient Uniswap d'avoir permis l'émission et le trading de jetons frauduleux sur son protocole, causant des pertes aux investisseurs qui réclamaient des dommages-intérêts. Le juge a estimé que le cadre réglementaire actuel en matière de cryptomonnaies ne soutenait pas les prétentions des plaignants, et qu'Uniswap n'était pas responsable des dommages causés par l'utilisation du protocole par des tiers.

Avant cette « victoire » d'Uniswap, toujours devant le SDNY, le ministère américain de la Justice (DOJ) avait porté des accusations pénales contre les fondateurs de Tornado Cash, Roman Storm et Roman Semenov, pour avoir conspiré à blanchir de l'argent, violer les sanctions internationales et exploiter un service de transfert d'argent non autorisé pendant l'exploitation de Tornado Cash. Les deux fondateurs encourent désormais au moins 20 ans de prison.

Bien que tous deux reposent sur des protocoles de contrats intelligents déployés sur blockchain, pourquoi Uniswap et Tornado Cash subissent-ils des traitements réglementaires si différents ? Cet article approfondit ces deux affaires DeFi afin d'en analyser la logique fondamentale.

TL;DR

-

La technologie en elle-même est innocente ; ce sont les utilisateurs de ces outils technologiques qui peuvent être coupables;

-

L'arrêt dans l'affaire Uniswap constitue une bonne nouvelle pour le DeFi : les DEX ne seront pas tenus responsables des pertes subies par les utilisateurs suite à des jetons émis par des tiers. Cet effet pourrait même dépasser celui de l'affaire Ripple ;

-

La juge Katherine Polk Failla, également en charge de l'affaire SEC v. Coinbase, a déclaré concernant la nature des actifs numériques : « Ce n'est pas à la cour de trancher, mais au Congrès », et qualifié ETH de « produit numérique ». Ces positions peuvent-elles s'appliquer également à l'affaire SEC v. Coinbase ?

-

Dans l'affaire Tornado Cash, bien que l'intervention réglementaire résulte aussi de l'usage par des tiers, la gravité du cas vient du fait que les fondateurs ont sciemment utilisé leur contrôle sur le protocole pour faciliter les activités illégales, portant atteinte à la sécurité nationale ;

-

Le fait qu'Uniswap soit établi aux États-Unis, coopère activement avec les régulateurs, et que son jeton UNI remplisse exclusivement une fonction de gouvernance, offre un modèle exemplaire pour d'autres projets DeFi face à la réglementation.

I. Des investisseurs poursuivent Uniswap après avoir perdu de l’argent dans des jetons frauduleux

En avril 2022, un groupe d'investisseurs a intenté une action collective contre les développeurs et investisseurs d'Uniswap — Uniswap Labs, son fondateur Hayden Adams, ainsi que ses investisseurs (Paradigm, Andreesen Horowitz et Union Square Ventures). Ils accusaient les défendeurs d'avoir mis en ligne des « jetons frauduleux » sans respecter les obligations d'enregistrement prévues par la loi fédérale américaine sur les valeurs mobilières, causant des pertes financières. Ils exigeaient des compensations.

La juge principale, Katherine Polk Failla, a indiqué que le véritable défendeur devrait être l'émetteur du jeton frauduleux, et non les développeurs ou investisseurs du protocole Uniswap. En raison du caractère décentralisé du protocole, l'identité de l’émetteur est inconnue tant pour les plaignants que pour les défendeurs. Les plaignants tentent donc de transférer leur droit de recours sur les seuls acteurs identifiés. Leur argument principal est que les défendeurs ont facilité l’émission et le trading de ces jetons frauduleux via leur plateforme, en tirant profit des frais générés.

En outre, les plaignants ont joué un rôle similaire à celui du président de la SEC, Gary Gensler, en affirmant que (1) les jetons vendus sur Uniswap sont des valeurs mobilières non enregistrées ; (2) et qu'Uniswap, en tant qu'échange décentralisé traitant des valeurs mobilières, devrait s’enregistrer comme bourse ou courtier auprès des autorités de régulation. La cour a refusé d'étendre la législation sur les valeurs mobilières aux faits invoqués par les plaignants, concluant que « les préoccupations des investisseurs seraient mieux adressées au Congrès qu’à cette cour », faute de cadre réglementaire clair.

En somme, la juge a jugé que le cadre réglementaire actuel ne soutenait pas les demandes des plaignants, et selon la loi américaine sur les valeurs mobilières, les développeurs et investisseurs d’Uniswap ne sont pas responsables des dommages causés par l’utilisation du protocole par des tiers, ce qui a conduit au rejet de la plainte.

II. Points clés du litige dans l'affaire Uniswap

La juge Katherine Polk Failla, également en charge de l’affaire SEC v. Coinbase, possède une solide expérience dans les litiges liés aux cryptomonnaies. L'examen du jugement de 51 pages révèle une compréhension approfondie du secteur crypto.

Les questions centrales de ce procès sont : (1) Uniswap doit-il être tenu responsable de l'utilisation du protocole par des tiers ? (2) Qui doit assumer la responsabilité des conséquences liées à cette utilisation ?

2.1 Le protocole sous-jacent d’Uniswap doit être distingué des contrats de jetons créés par des émetteurs tiers ; ceux-ci doivent assumer la responsabilité des préjudices causés

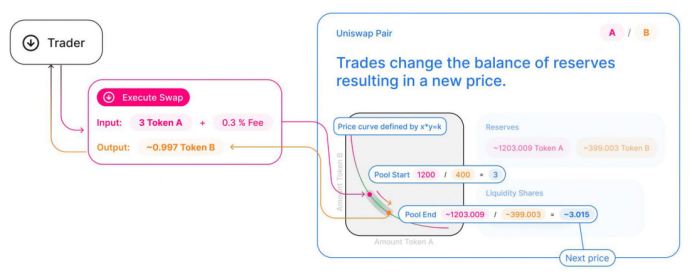

Uniswap Labs a précédemment expliqué : « Le modèle de pools de liquidité décentralisés d’Uniswap V3 repose entièrement sur des contrats intelligents autonomes. Grâce à son ouverture, son accès libre et son inclusivité, ce modèle permet une croissance exponentielle de l’écosystème. Ce protocole sous-jacent supprime les intermédiaires traditionnels et permet sans permission aux utilisateurs d’interagir simplement et efficacement avec le protocole (par exemple via l’application développée par Uniswap Labs) ».

Les émetteurs exploitent ce protocole fondamental d’Uniswap, utilisant le mécanisme AMM caractéristique des DEX, pour lister anonymement leurs jetons sans vérification d’identité ni due diligence, créant eux-mêmes des paires de trading (par exemple, leur propre jeton ERC-20 / ETH), accessibles aux investisseurs.

Le caractère décentralisé d’Uniswap signifie qu’il ne peut contrôler quels jetons sont émis ni avec qui ils interagissent. La juge a souligné : « Ces contrats intelligents de base sont distincts des contrats de jetons spécifiques aux pools de liquidité, créés par les émetteurs. Le protocole lié aux revendications des plaignants n’est pas le protocole de base fourni par les défendeurs, mais les contrats de paires ou de jetons rédigés par les émetteurs eux-mêmes. »

Pour clarifier, la juge a proposé plusieurs analogies : « Cela reviendrait à tenir responsable le constructeur d’une voiture autonome si un tiers utilisait ce véhicule pour commettre un braquage ou un accident, peu importe la faute du constructeur. » Elle a comparé cela aux applications de paiement Venmo et Zelle : « La plainte reviendrait à vouloir tenir responsables ces plateformes plutôt que les trafiquants de drogue, simplement parce que ces derniers ont utilisé ces services pour transférer des fonds. »

Dans de tels cas, c’est la personne ayant commis l’acte préjudiciable qui doit être tenue responsable, et non le développeur du logiciel.

2.2 Une première décision judiciaire dans le contexte des contrats intelligents décentralisés

La juge reconnaît qu’il existe actuellement peu de précédents juridiques concernant les protocoles DeFi, et qu’aucun tribunal n’a encore rendu de décision dans le contexte des contrats intelligents décentralisés, ni trouvé de base légale en vertu de la loi sur les valeurs mobilières pour tenir les défendeurs responsables.

Elle considère que, dans cette affaire, les contrats intelligents d’Uniswap pouvaient légalement fonctionner, tout comme lors de l’échange de produits numériques comme ETH et BTC (« the smart contracts here were themselves able to be carried out lawfully, as with the exchange of crypto commodities ETH and Bitcoin »).

Dans cette déclaration, la juge mentionne explicitement la nature marchande de l’ETH, même brièvement.

2.3 Protection des investisseurs dans le cadre de la loi sur les valeurs mobilières

L'article 12(a)(1) de la loi sur les valeurs mobilières accorde aux investisseurs le droit de demander des dommages-intérêts lorsque la vente d’un actif n’a pas respecté l’article 5 (enregistrement ou exemption). Comme cette question dépend de savoir si un actif numérique est une valeur mobilière — une question réglementaire complexe — la juge a déclaré : « Ce n’est pas à la cour de décider, mais au Congrès. » Elle a refusé d’étendre la loi sur les valeurs mobilières aux comportements allégués, concluant que « les préoccupations des investisseurs seraient mieux adressées au Congrès qu’à cette cour. »

2.4 Conclusion

Bien que le président de la SEC, Gary Gensler, ait jusqu’ici évité de qualifier l’ETH de valeur mobilière, la juge Katherine Polk Failla a directement qualifié l’ETH de « produit numérique » dans cette affaire, et a refusé d’étendre la loi sur les valeurs mobilières aux comportements reprochés à Uniswap.

Étant donné que la juge Failla juge également l’affaire SEC v. Coinbase, sa position sur la nature des actifs numériques — « Ce n’est pas à la cour de décider, mais au Congrès » et « ETH est un produit numérique » — pourrait-elle s’appliquer également dans ce nouveau dossier ?

Quoi qu’il en soit, même si des lois spécifiques au DeFi sont en cours d’élaboration, et que les régulateurs finiront peut-être par clarifier ce terrain flou, cette affaire Uniswap fournit déjà un modèle pour le monde DeFi : les DEX ne peuvent pas être tenus responsables des pertes causées par des jetons émis par des tiers. Cet impact dépasse même celui de l’affaire Ripple, et profite grandement au DeFi.

III. Tornado Cash et ses fondateurs, plongés en enfer

Tornado Cash, autre protocole DeFi déployé sur blockchain, n’a pas connu le même sort favorable. Le 23 août 2023, le département de la Justice américain (DOJ) a porté des accusations criminelles contre les fondateurs de Tornado Cash, Roman Storm et Roman Semenov, pour complicité de blanchiment d’argent, violation des sanctions et exploitation d’un service de transfert d’argent non autorisé.

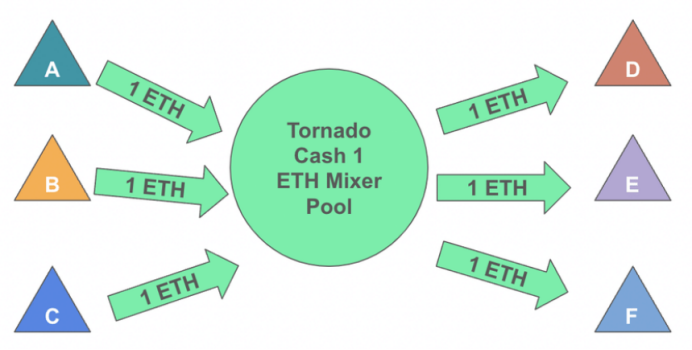

Tornado Cash était une application populaire sur Ethereum permettant d’anonymiser les transactions, en obscurcissant l’origine, la destination et les contreparties des transferts de cryptomonnaies. Le 8 août 2022, l’Office of Foreign Assets Control (OFAC) a imposé des sanctions à Tornado Cash, ajoutant certaines adresses associées à la liste SDN. Tout contact avec ces adresses est désormais illégal.

Selon le communiqué de l’OFAC, depuis 2019, plus de 7 milliards de dollars ont été blanchis via Tornado Cash, qui aurait apporté un soutien matériel, financier et technique à des activités illégales transnationales, menaçant gravement la sécurité nationale, la politique étrangère, la santé économique et la stabilité financière des États-Unis.

3.1 Accusations pénales contre Tornado Cash et ses deux fondateurs

Dans son communiqué du 23 août, le DOJ affirme que les accusés et leurs complices ont conçu les fonctionnalités principales de Tornado Cash, financé l’infrastructure clé pour promouvoir le service, et en ont retiré des millions de dollars. Ils savaient que les transactions étaient illégales, mais ont délibérément omis de mettre en œuvre les obligations KYC et AML requises par la loi.

Entre avril et mai 2022, Tornado Cash a aidé le groupe Lazarus (une organisation nord-coréenne de cybercriminalité sanctionnée) à blanchir des centaines de millions de dollars provenant de piratages. Selon les accusations, les fondateurs savaient que ces transactions servaient au blanchiment, mais ont modifié le service pour pouvoir publiquement affirmer qu’ils « semblaient » se conformer aux règles, tout en sachant en privé que ces modifications étaient inefficaces. Ils ont ensuite continué à exploiter le service, facilitant des centaines de millions de dollars de transactions illégales, aidant Lazarus à transférer des fonds issus de portefeuilles bloqués par l’OFAC.

Les accusés font face à une accusation de complicité de blanchiment d’argent et une autre de violation de la loi sur les pouvoirs économiques extraordinaires (IEEPA), passibles chacune de 20 ans de prison. Une troisième accusation concerne l’exploitation d’un service de transfert d’argent non autorisé, punissable de 5 ans maximum. Le juge fédéral tranchera en tenant compte des recommandations du système de peines américain.

3.2 Définition du service de transfert d’argent (Money Transmitting Business)

Il convient de noter que le FinCEN (réseau de lutte contre les crimes financiers du Trésor américain) n’a pas intenté d’action civile contre Tornado Cash ou ses fondateurs pour exploitation non autorisée d’un service de transfert d’argent. Car si Tornado Cash était assimilé à un « transmetteur d’argent », cela impliquerait que des dizaines d’autres projets DeFi tombent également sous le coup de cette définition. Dans ce cas, tous devraient s’enregistrer auprès du FinCEN et appliquer des procédures KYC/AML/CFT — ce qui bouleverserait profondément l’écosystème DeFi.

Le FinCEN a publié en 2019 des lignes directrices classant les activités cryptos selon leur modèle économique, afin de déterminer si elles relèvent ou non de la définition de « transmetteur d’argent ».

3.2.1 Fournisseur de logiciel d’anonymisation (Anonymizing Software Provider)

Peter Van Valkenburgh, du Coin Center, souligne que l’accusation selon laquelle les fondateurs exploiteraient un service de transfert non autorisé repose uniquement sur le fait qu’ils fourniraient un service de transfert au public sans s’être enregistrés. Or, Tornado Cash est en réalité un « fournisseur de logiciel d’anonymisation », offrant uniquement un service technique utilisé par les expéditeurs pour effectuer des transferts.

Les lignes directrices de 2019 précisent clairement qu’un « fournisseur de logiciel d’anonymisation » n’est PAS un « transmetteur d’argent », contrairement à un « fournisseur de service ».

3.2.2 Prestataire de portefeuille cryptomonnaie (CVC Wallet)

Le cabinet d’avocats Cravath, Swaine & Moore LLP a publié un rapport comparant Tornado Cash au seul modèle explicitement défini comme « transmetteur d’argent » dans les lignes directrices de 2019 : le prestataire de portefeuille cryptomonnaie (CVC Wallet). Cette catégorie exige un « contrôle total et indépendant sur la valeur transférée », condition nécessaire et suffisante.

Dans cette affaire, l’acte d’accusation décrit comment les fondateurs contrôlent le logiciel/protocole, mais ne précise pas comment ils contrôlent les transferts de fonds. L’analyse montre que, contrairement à un prestataire de portefeuille, Tornado Cash ne peut pas exercer un tel contrôle complet, car les transferts nécessitent l’interaction des utilisateurs via leurs clés privées. Il ne devrait donc pas être considéré comme un « transmetteur d’argent ».

3.2.3 Applications décentralisées (DApps)

Gabriel Shapiro, directeur juridique de Delphi Labs, conteste l’analyse de Cravath, affirmant qu’elle ignore un autre modèle d’activité mentionné dans les lignes directrices de 2019 : les applications décentralisées (DApps).

Voici la position du FinCEN sur les DApps : « Le propriétaire/exploitant d’une DApp peut la déployer pour diverses fonctions, mais lorsque celle-ci exécute un service de transfert d’argent, la définition de “transmetteur d’argent” s’applique à la DApp, à son propriétaire/exploitant, ou aux deux. »

L’accusation s’appuie donc sur cette interprétation des DApps dans les lignes directrices de 2019 pour qualifier Tornado Cash d’exploitation illégale de service de transfert. Autrement dit, dès lors qu’un acteur (personne physique ou morale) utilise un contrat intelligent/DApp pour opérer un service de transfert d’argent, les règles du FinCEN s’appliquent.

Si les lignes directrices de 2019 disent bien cela, on peut s’interroger : pourquoi le FinCEN n’a-t-il mené aucune action contre le DeFi depuis leur publication pour clarifier cette interprétation ? Étant donné que presque toutes les applications DeFi transfèrent des fonds d’une manière ou d’une autre, cette règle pourrait théoriquement s’appliquer à l’ensemble du secteur.

3.3 Conclusion

Les lignes directrices de 2019 du FinCEN restent des recommandations. Elles ne sont pas contraignantes pour le DOJ ni dotées de force juridique. Pourtant, en l’absence de cadre réglementaire clair aux États-Unis, elles constituent le meilleur reflet des intentions réglementaires.

Néanmoins, les actions du DOJ laissent en suspens des questions cruciales sur l’avenir des protocoles décentralisés : un individu doit-il être tenu responsable des actions de tiers ou des décisions prises par une communauté décentralisée ? Le citoyen américain Roman Storm comparaîtra prochainement devant le tribunal. L’occasion pour la justice d’aborder ces questions en suspens.

Le procureur général Merrick Garland a déclaré : « Cette accusation envoie un message clair à ceux qui pensent pouvoir utiliser les cryptomonnaies pour dissimuler leurs crimes. » Le directeur du FBI, Christopher Wray, a ajouté : « Le FBI continuera à démanteler les infrastructures utilisées par les cybercriminels et à tenir responsables ceux qui les aident. » La volonté ferme des régulateurs en matière d’AML/CTF est manifeste.

IV. Même statut DeFi, mais traitement réglementaire opposé : paradis ou enfer ?

Points communs entre les deux affaires :

(1) Deux protocoles basés sur des contrats intelligents autonomes déployés sur blockchain ;

(2) Les deux cas impliquent une intervention réglementaire due à l’utilisation illégale ou non conforme du protocole par des tiers ;

(3) La question centrale : qui doit assumer la responsabilité des dommages causés ?

Différences :

Dans l’affaire Uniswap, la juge estime que :

(1) Le contrat intelligent sous-jacent est distinct des contrats de jetons créés par les émetteurs, et son fonctionnement légal ne pose pas de problème ;

(2) Ce sont les contrats de jetons créés par les émetteurs qui ont causé des préjudices aux investisseurs ;

(3) La responsabilité incombe donc aux émetteurs.

Dans l’affaire Tornado Cash, l’acte d’accusation reconnaît aussi une intervention réglementaire à cause de tiers, mais la différence clé est que les fondateurs ont sciemment utilisé leur contrôle sur le protocole pour aider des criminels, portant atteinte à la sécurité nationale. La responsabilité, ici, va de soi.

V. Conclusion

Le 6 avril 2023, le Trésor américain a publié le premier rapport mondial d’évaluation des activités financières illégales dans le secteur DeFi. Ce rapport recommande de renforcer la réglementation AML/CFT et, dans la mesure du possible, d’intensifier les actions contre les activités cryptos, y compris les services DeFi, afin d’améliorer la conformité des prestataires de services cryptos aux obligations du Bank Secrecy Act.

On constate que la régulation américaine suit cette logique : contrôler les entrées/sorties de fonds via les exigences KYC/AML/CTF (comme dans le cas de Tornado Cash, accusé de faciliter le blanchiment), et surveiller la conformité des projets spécifiques, comme dans l’affaire CFTC v. Ooki DAO (violation des règles de la CFTC) ou Tornado Cash (violation des règles FinCEN sur les transferts d’argent).

Malgré l’incertitude réglementaire aux États-Unis, le fait qu’Uniswap ait créé une entité opérationnelle et une fondation sur place, collabore activement avec les régulateurs (bloquant certains jetons), et que son jeton UNI conserve uniquement une fonction de gouvernance (évitant ainsi le statut de valeur mobilière), fournit un modèle exemplaire pour d’autres projets DeFi face à la réglementation.

La technologie en elle-même est innocente ; ce sont les utilisateurs de ces outils qui peuvent être coupables. Les affaires Uniswap et Tornado Cash donnent toutes deux la même réponse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News