Analyse des modèles, effets de levier et risques des nouveaux produits de THORchain

TechFlow SélectionTechFlow Sélection

Analyse des modèles, effets de levier et risques des nouveaux produits de THORchain

Quel serait votre choix ? La pilule rouge ou la pilule bleue ?

Rédaction : Yu Zhong Kuai Shui

$RUNE est un jeton récemment très suivi, qui a grimpé suite à deux bonnes nouvelles provenant de THORChain, avant de devenir un point de convergence pour les vendeurs à découvert après la matérialisation de ces annonces.

Aujourd'hui, j'aimerais analyser sous les angles haussier (bullish) et baissier (bearish) ces deux mises à jour du protocole : modèle, effet de levier vertueux et risques.

La première mise à jour haussière est le « Streaming Swap » (échange en continu), qu'on peut comprendre simplement comme une exécution d'échanges inter-chaînes en divisant une grosse commande en plusieurs petites. Cela améliore l'expérience utilisateur (prix plus avantageux) grâce à une réduction du glissement (slippage). En réalité, cet effet n'a pas d'impact direct sur le prix du jeton ; il passe par un processus de transmission via des indicateurs clés.

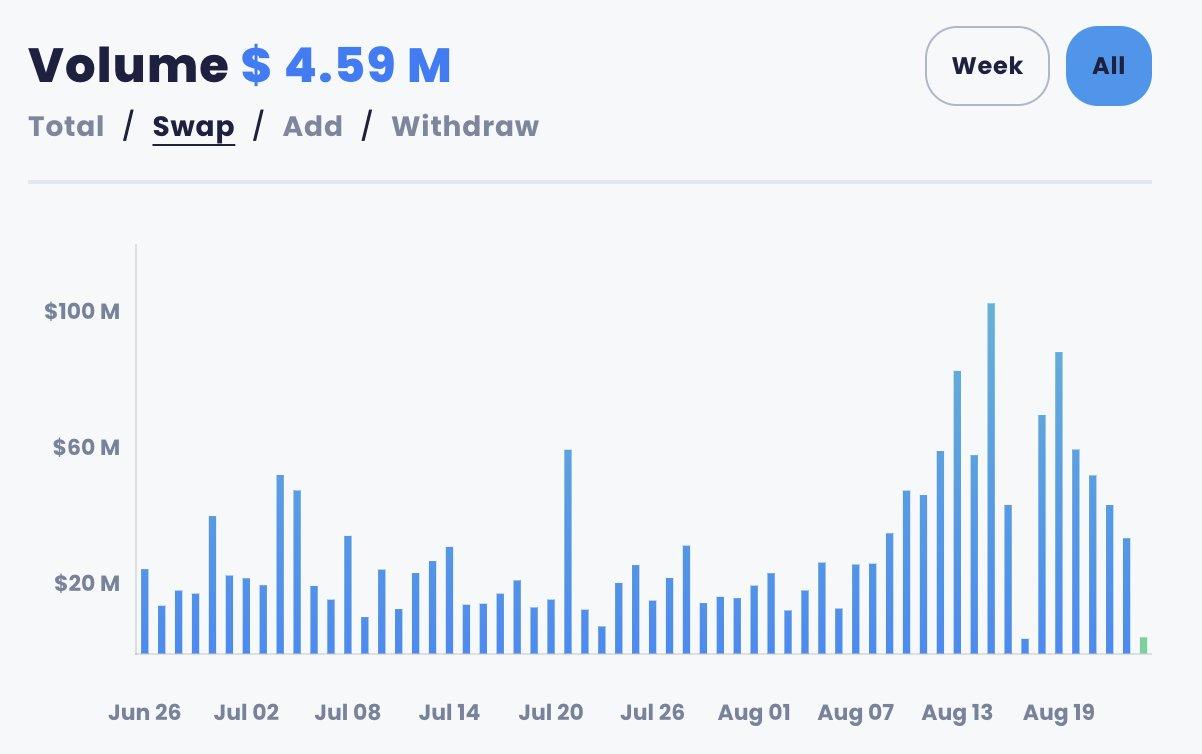

Regardons plutôt le graphique ci-dessous pour visualiser ce changement : après le lancement du Streaming Swap, les données de Thorswap ont nettement augmenté, mais après cette hausse initiale, le volume des échanges a commencé à chuter visiblement. La durabilité de l’effet du Streaming Swap reste donc à confirmer dans le temps.

L’autre fonction importante est le prêt (Lending), bien que celle-ci soit assez complexe. Je vais essayer de simplifier au maximum son mécanisme (il s’agit ici de ma propre compréhension ; toute correction est la bienvenue).

Simplifions le modèle Lending ainsi : si vous déposez 10 dollars d’équivalent $BTC comme garantie, Thor convertit automatiquement ce BTC en Tor.BTC selon le chemin suivant : BTC → RUNE → destruction de RUNE pour frapper Tor.BTC. Si le taux d'emprunt (LTV) est de 30 %, vous pouvez alors emprunter 3 TOR (unité comptable où 1 TOR = 1u). Si vous souhaitez emprunter 3u d’ETH, le protocole frappe 3u de $RUNE, les échange contre $ETH et vous les remet. Le remboursement se fait selon la valeur en dollars au moment de l’emprunt, et non selon la valeur fluctuante des cryptomonnaies.

Ensuite, introduisons l’un de ses concepts clés : aucune liquidation, aucun intérêt, aucune date d’échéance. Pourquoi Thor ose-t-il cela ? Parce qu’il transforme entièrement votre garantie en $RUNE. Bien sûr, il n’a pas besoin que vous remboursiez — son objectif est même de minimiser au maximum votre envie de rembourser, puisqu’il a déjà converti votre actif principal en $RUNE.

Lorsque vous récupérez votre garantie, si la valeur de $BTC/$RUNE reste inchangée, aucune autre opération n’est nécessaire. Mais si le prix du $BTC augmente relativement au $RUNE, Thor devra frapper des $RUNE supplémentaires pour combler l’écart. Par exemple, si 10u de $BTC doublent pour atteindre 20u, avec un prix de $RUNE stable, le protocole devra frapper 10u supplémentaires (inflation).

En réalité, Thor espère donc que vous ne récupériez jamais votre garantie. Tant que vous ne remboursez pas, le protocole continue indéfiniment à détruire des $RUNE. (Note : un prêt ne peut être remboursé qu’après un minimum de 30 jours.) Voilà comment Thor construit un petit effet de levier vertueux.

Cependant, Tor.BTC n’est pas entièrement adossé à $RUNE, mais à 50 % $RUNE + 50 % $BTC. Cela signifie que le risque pris par le protocole est réduit : en langage simple, si la valeur de la garantie augmente, Thor n’a besoin de frapper que la moitié des $RUNE nécessaires pour restituer la garantie.

Telle est, selon moi, la motivation fondamentale derrière l’absence de liquidation, d’intérêts et d’échéance : transformer vos actifs principaux en jetons natifs du protocole. D’un point de vue haussier, les deux nouveaux produits (Streaming Swap stimule le volume d’échanges, Lending impliquant plusieurs conversions de jetons augmente aussi le volume) devraient booster le volume de ThorSwap et entraîner une destruction de $RUNE — clairement haussier.

Actuellement, le prêt sur protocole ne supporte que $BTC et $ETH, mais davantage d’actifs Layer1 seront ajoutés à l’avenir. Lending constitue également un module DeFi modulaire (« Lego ») basé sur Tor.Asset, et Thor pourrait ultérieurement lancer de nouveaux produits compatibles avec Tor.Asset afin d’améliorer l’utilisation du capital LP sur ThorSwap.

Bearish Si l’argument haussier repose sur la déflation, l’argument baissier principal concerne les risques potentiels liés au produit de prêt pour le protocole. Bien que Thor puisse contrôler la taille de la dette via un disjoncteur, il existe un risque, notamment lors d’une hausse du marché — surtout si $RUNE sous-performe par rapport aux actifs mis en garantie — de provoquer une inflation excessive de $RUNE (plafonnée à 15 millions, avec un maximum total de 500 millions).

Si ce plafond est atteint, une nouvelle hausse des actifs garantis (principalement mesurée par le ratio Asset/$RUNE) deviendrait problématique, générant davantage de risques — notamment des créances irrécouvrables. Le protocole ne pourrait alors régler ces pertes qu’en utilisant les fonds de sa trésorerie. En substance, le module Lending de Thor transfère le risque au protocole lui-même et aux détenteurs de $RUNE. En outre, en raison du nombre important de Swaps requis par le produit, le coût de friction lié aux prêts est élevé, offrant une expérience utilisateur peu agréable.

Par ailleurs, le protocole limite le montant maximal de prêt à 500 $RUNE (environ 7 à 8 millions de dollars actuellement). Ce plafond ne pourra augmenter que si davantage de $RUNE sont détruits. À mesure que l’échelle du prêt grandira, la limite de 15 millions de $RUNE sera probablement insuffisante face à une ruée massive de retraits.

Bien que Thor possède un cercle vertueux ascendant, il s’expose aussi au risque d’un cercle vicieux mortel : si les 15 millions de $RUNE nouvellement émis et les fonds de la trésorerie ne suffisent pas à faire face à une ruée aux guichets, Thor entrera dans un vortex de déclin inarrêtable.

On comprend alors pourquoi Thor impose un taux de garantie élevé (200 % à 500 %), refusant ainsi aux utilisateurs l’accès à un effet de levier trop important, et pourquoi le protocole réduit progressivement le LTV autorisé à mesure que la garantie augmente. Toutefois, un LTV plus faible réduit l’attractivité du produit, empêchant potentiellement le cercle vertueux de s’activer.

Ainsi, le produit Lending devient quelque peu gadget : son apport au protocole n’est pas significatif, ni vraiment utile, ni franchement inutile — on est dans une zone grise. Face à cela, difficile de ne pas adopter un regard baissier. Après lecture de cette analyse, quelle sera votre décision ? La pilule rouge, ou la pilule bleue ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News