Analyse approfondie du MEV : d'un jeu à somme nulle vers une séparation des pouvoirs

TechFlow SélectionTechFlow Sélection

Analyse approfondie du MEV : d'un jeu à somme nulle vers une séparation des pouvoirs

L'EMV évolue progressivement d'une jungle obscure, initialement basée sur un jeu à somme nulle, vers une phase d'équilibre avec une séparation des pouvoirs, et s'oriente peut-être désormais vers une confidentialité totale.

TL;DR

-

Qu'est-ce que le MEV ? : Le MEV (Miner Extractable Value), également appelé Maximal Extractable Value (valeur maximale extractible), désigne les gains supplémentaires qu’un mineur peut obtenir en manipulant l’ordre des transactions (ajout, suppression, réorganisation). Les méthodes d’extraction du MEV incluent l’arbitrage entre DEX, le liquidation de prêts, le front-running, le back-running et les attaques « sandwich ».

-

Impact du MEV : Le front-running et les attaques « sandwich » nuisent gravement à l'expérience utilisateur et provoquent des pertes. En revanche, l'arbitrage sur DEX et les liquidations de prêt aident les marchés DeFi à retrouver un équilibre plus rapidement, renforçant ainsi la stabilité du marché.

-

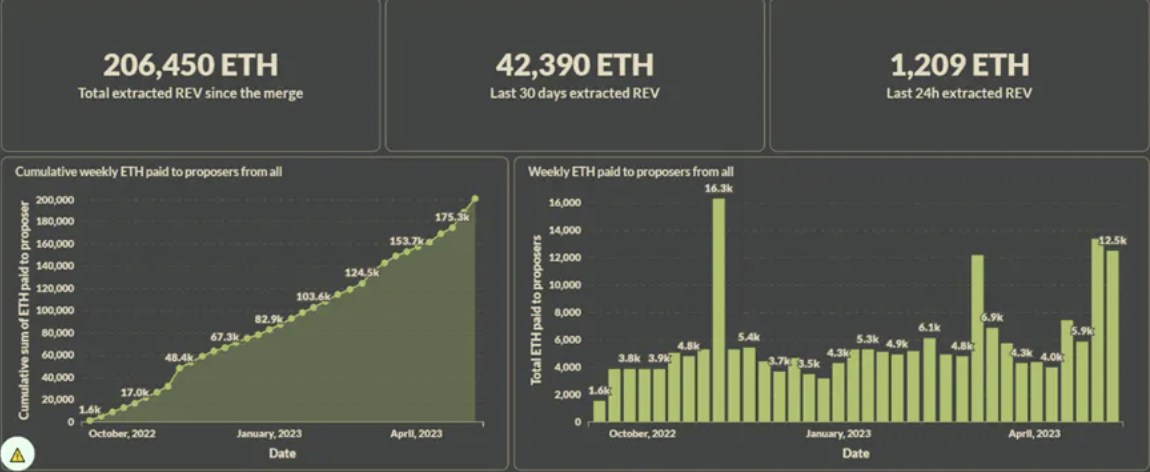

Taille du marché du MEV : Depuis The Merge d'Ethereum, les revenus MEV perçus uniquement par les Block Proposers utilisant Flashbots ont dépassé 206 450 ETH.

-

Flashbots : MEV-Geth permettait aux mineurs et chercheurs (searchers) de partager les bénéfices MEV ; MEV-Boost répartit le MEV entre proposants, constructeurs (builders) et chercheurs tout en protégeant les utilisateurs contre le front-running ; MEV-Share vise à permettre aux utilisateurs, portefeuilles et dApps de capter une partie du MEV généré par leurs transactions ; MEV-SGX exploite le matériel fiable SGX pour remplacer définitivement le relais MEV de confiance, rendant le système sans permission ; SUAVE tente de résoudre les risques de centralisation liés au MEV. En tant que chaîne spécialisée, elle fournit un service universel d’ordonnancement des transactions et de construction de blocs à toutes les blockchains existantes.

-

Chainlink : En tant que plus grand réseau d’oracles du marché, Chainlink cherche à atténuer le problème du MEV au niveau du réseau d’oracles via un ordonnancement équitable des transactions.

Qu’est-ce que le MEV ?

Le MEV, ou Miner Extractable Value (également appelé Maximal Extractable Value), désigne les revenus supplémentaires qu’un mineur ou validateur peut tirer en manipulant l’ordre des transactions (ajout, suppression, réorganisation). Dans une blockchain publique classique, toutes les transactions sont d’abord envoyées dans un mempool en attente d’être incluses dans un bloc. Les mineurs/validateurs, responsables de la création des blocs, disposent donc d’un pouvoir considérable sur le contenu des blocs.

Initialement, les mineurs choisissaient les transactions selon leurs frais, du plus élevé au plus bas. Cependant, on s’est rendu compte qu’en surveillant le mempool, les mineurs pouvaient insérer, supprimer ou réorganiser les transactions afin d’obtenir des profits supplémentaires au-delà de la récompense de minage, donnant naissance au concept de MEV.

En pratique, des chercheurs spécialisés (searchers) utilisent des algorithmes complexes pour identifier les opportunités de MEV. Comme ces chercheurs se font concurrence dans le mempool public, ils augmentent les frais de transaction dès qu’une opportunité est détectée, afin de garantir l’inclusion de leur transaction. Ainsi, les mineurs et les chercheurs partagent les revenus MEV. Selon la stratégie employée, les méthodes d’extraction du MEV comprennent l’arbitrage entre DEX, les liquidations, le front-running, le back-running, les attaques « sandwich », etc. Sur les blockchains utilisant un consensus à finalité probabiliste (comme Bitcoin ou Ethereum 1.0 avec PoW), on peut aussi observer des attaques de type Fee Sniping.

-

Arbitrage entre DEX : Les prix peuvent différer entre différentes DEX. En exploitant la nature atomique des transactions blockchain, il est possible d’acheter à bas prix sur une DEX et de revendre cher sur une autre, réalisant ainsi un arbitrage sans risque.

-

Liquidation de prêt : Lorsque le taux de collatéral d’un emprunt tombe en dessous d’un seuil défini, n’importe qui peut liquider la position. Une forte pénalité de liquidation est alors payée, dont une partie revient au liquidateur, créant ainsi une opportunité de MEV.

-

Front Running : Également appelé « course en tête », cela consiste à repérer une transaction profitable, puis à soumettre une transaction similaire avec des frais plus élevés pour être inclus avant elle et ainsi capter le profit. Plus largement, cela signifie insérer une transaction juste avant une autre pour en tirer profit.

-

Back Running : Sur les DEX utilisant un AMM (market-maker automatique), de grandes transactions créent un glissement de prix important. Après une telle transaction, le marché est temporairement déséquilibré. Le back-running consiste à insérer une transaction immédiatement après pour acheter un actif à un prix inférieur à sa valeur d’équilibre.

-

Attaque « Sandwich » : Combinaison de front-running et de back-running. On achète avant une grosse transaction (à bas prix), puis on vend après que celle-ci ait fait monter le prix, générant un profit élevé.

-

Attaque Fee Sniping : La popularité récente des BRC-20 a saturé le réseau Bitcoin, faisant grimper les frais. Cela ravive l’intérêt pour l’attaque Fee Sniping. Sur les blockchains PoW, si le gain potentiel est suffisant, un mineur peut annuler ou restructurer plusieurs blocs récents pour réorganiser ou inclure certaines transactions lucratives. Remarque : Avant The Merge, Ethereum utilisait aussi PoW mais qualifiait cette attaque de Time Bandit.

Impact du MEV

Le MEV nuit aux utilisateurs et même à toute la blockchain, mais contribue aussi à rendre les marchés plus efficaces.

1. Avantages

L’arbitrage entre DEX et les liquidations de prêt aident les marchés DeFi à atteindre l’équilibre plus rapidement, renforçant la stabilité du marché. Comme en finance traditionnelle, les searchers MEV sont en réalité une condition nécessaire à l’efficacité des marchés financiers. Pour ce type de MEV, les gains des searchers proviennent directement du marché.

2. Inconvénients

Le front-running et les attaques « sandwich » nuisent gravement à l’expérience utilisateur et causent des pertes. La compétition entre searchers MEV entraîne des enchères de gaz, congestionnant le réseau et faisant grimper les frais. Sur les blockchains PoW à finalité probabiliste, l’attaque Fee Sniping (ou Time-Bandit) viole le principe d’« immuabilité » de la blockchain, menaçant gravement sa sécurité et sa stabilité — d’où l’inquiétude croissante dans la communauté Bitcoin face à l’impact des protocoles comme Ordinals. Sur les blockchains PoS, notamment Ethereum 2.0, le MEV pourrait conduire à une centralisation des validateurs : les grands pools de mise en jeu (staking) captent plus de MEV, investissent davantage dans l’extraction MEV, créant un effet de richesse accumulée (Matthew effect), ce qui finalement diminue la décentralisation et affaiblit la sécurité.

Évolution historique du MEV

Le MEV évolue avec la complexité du système.

Origines (2010–2017)

En 2015, Peter Todd, développeur Bitcoin, introduit le concept de Replace By Fee (RBF) sur Twitter, précurseur du front-running. Il montre qu’un utilisateur peut remplacer une transaction en proposant des frais plus élevés. À partir de RBF, la communauté Bitcoin a étudié le Fee Sniping : un mineur peut intentionnellement miner à nouveau un ou plusieurs blocs précédents pour récupérer les frais initiaux. Bien que difficile, cette méthode peut être rentable si les frais des anciens blocs surpassent ceux du mempool actuel. Ce concept a été étendu aux modèles EVM et décrit comme attaque « Time Bandit » dans le papier *Flash Boys 2.0*.

Naissance officielle (2018–2019)

Le MEV apparaît lorsque des transitions d’état sont contestées ou non confirmées. Bitcoin possède peu d’états partagés et ses transitions sont strictement définies, limitant le MEV aux attaques Fee Sniping et tentatives de double dépense. En revanche, Ethereum, grâce à ses contrats intelligents Turing-complets, offre bien plus d’opportunités MEV.

En 2016, EtherDelta, premier DEX d’Ethereum, lance un carnet d’ordres secondaire, offrant de nombreuses opportunités MEV, mais mal exploitées. En 2017, DAI, première stablecoin algorithmique, introduit la fonction de liquidation, créant des opportunités MEV ponctuelles massives (Spike MEV). En 2018, Hayden Adams crée Uniswap, premier DEX utilisant un AMM, mécanisme qui dépend fondamentalement des extracteurs MEV pour maintenir l’efficacité du marché, multipliant les occasions MEV. En avril 2019, la publication de *Flash Boys 2.0* met le MEV sous les feux de la rampe. Fin 2019, un groupe de nomades numériques forme Pirate Ship, rebaptisé Flashbots, adoptant un logo de robot.

Idées initiales du logo Flashbots

En janvier 2021, Flashbots Auction (MEV-Geth + Flashbots Relay) est lancé, profitant de l’engouement du DeFi Summer, entraînant une hausse spectaculaire du MEV extrait.

Situation actuelle : diversification du MEV, domination de Flashbots

Avec l’expansion du marché MEV, de nombreux projets entrent en scène. Flashbots ne supporte actuellement que le réseau principal d’Ethereum, mais les principales alternatives (Layer1 et Layer2) s’en inspirent pour implémenter leurs propres enchères MEV. Certains projets tentent d’autres voies, comme chiffrer le mempool pour éradiquer le MEV. Flashbots continue d’innover : après Flashbots Alpha en 2021, il lance Flashbots Protect, MEV-Boost, MEV-Share, et travaille déjà sur SUAVE. Quelle est la taille du marché MEV ? Théoriquement, les gains MEV potentiels dans les transactions des utilisateurs sont illimités. Mais comme on ne peut pas calculer précisément le MEV maximal, on utilise le MEV réalisé (Realized MEV, REV) comme borne inférieure pour estimer le marché.

Selon les données de Flashbots, depuis The Merge d’Ethereum, 206 450 ETH de REV ont été extraits. Mais ceci ne représente que les revenus perçus par les Block Proposers, sans compter les gains des Searchers.

La disparition de la concurrence améliorerait-elle la situation ?

D’après l’expérience humaine, la « main invisible » du marché fonctionne souvent bien. Pourtant, personne ne nie que dans certains domaines, l’économie de marché échoue, et son abus mène à des conséquences graves. L’augmentation des frais de gaz due au front-running découle du mécanisme de prix d’Ethereum. Peut-on fixer un prix de gaz constant pour éviter les enchères Priority Gas Auction ? Mais cela encouragerait des accords hors chaîne : les searchers MEV corrompraient les mineurs pour prioriser leurs transactions, créant un petit marché opaque contraire à l’esprit ouvert et sans permission d’Ethereum. On pourrait aussi certifier les mineurs/validateurs pour garantir leur honnêteté, mais cela introduirait une forte hypothèse de confiance, transformant la chaîne en réseau autorisé. En résumé, tant qu’on veut préserver les caractéristiques d’Ethereum, il semble impossible d’éliminer complètement le MEV.

Comment atténuer les effets négatifs du MEV ?

PBS au niveau protocole — Solution de la communauté Ethereum

En PoS, les validateurs se relaient comme proposeurs de blocs, et atteignent un consensus pour valider chaque bloc. En PoW, cette tâche incombe aux mineurs, avec un rôle similaire. Le PBS vise principalement à résoudre la centralisation croissante des validateurs due au MEV. Par défaut, le générateur de blocs a deux fonctions : (1) construire le meilleur bloc parmi les transactions disponibles (block building), et (2) proposer ce bloc au réseau avec une preuve de travail ou de mise (block proposing). Quand le MEV était négligeable, la première étape consistait simplement à trier les transactions par frais décroissants. Aujourd’hui, avec des profits MEV croissants, les grands pools de mineurs/validateurs capturent disproportionnellement le MEV, aggravant l’effet Matthew et centralisant le réseau. De plus, dans un pool décentralisé, seul l’entité physique qui extrait le bloc bénéficie du MEV, tandis que les autres membres ne partagent pas les profits, ce qui décourage l’adoption des pools décentralisés, accentuant encore la centralisation. Les rôles potentiels dans le MEV sont :

-

Producer : Mineur/Validateur (créateur du bloc)

-

Proposer : Sélectionne le bloc construit par le Builder offrant le plus haut MEV

-

Builder : Détermine le contenu du bloc

-

Searcher : Cherche les opportunités MEV dans les transactions

-

User : Soumet des transactions potentiellement porteuses de MEV. Actuellement, plusieurs rôles sont souvent combinés : sur Ethereum, Producer, Proposer et Builder sont généralement une seule et même entité.

Les premières propositions de Vitalik

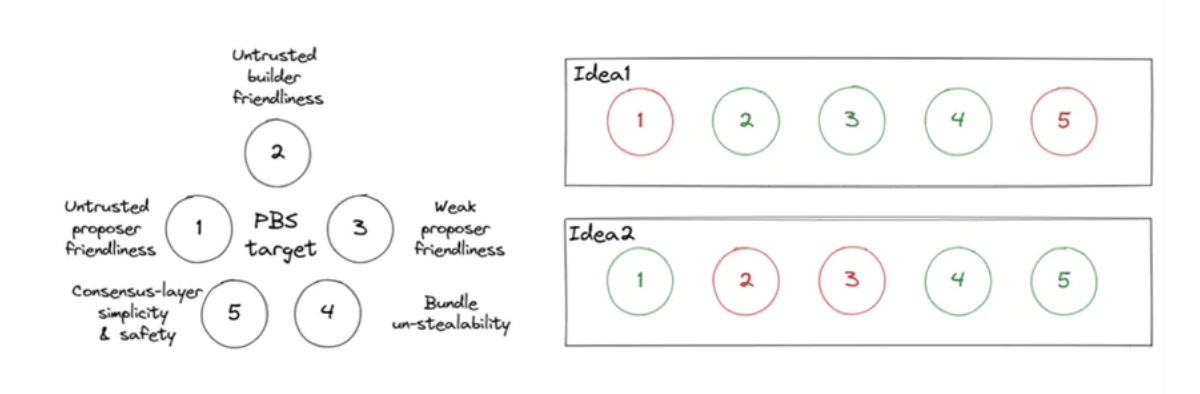

Dès 2021, Vitalik a proposé deux solutions, chacune avec des priorités différentes. Notons que ces solutions visent le protocole Ethereum lui-même, imposant le PBS par règles, contrairement à Flashbots qui repose sur des accords privés. Le PBS vise cinq objectifs :

-

Pas de confiance requise du proposer : les builders ne doivent pas faire confiance aux proposers

-

Pas de confiance requise du builder : les proposers ne doivent pas faire confiance aux builders

-

Faible exigence technique pour le proposer : pas besoin de ressources ou compétences élevées

-

Impossibilité de voler les bundles : le proposer ne peut pas s’approprier les profits du builder

-

Simplicité et sécurité du consensus : préserver la sécurité sans modifier profondément le processus actuel

Solution 1

-

Les builders créent des bundles, envoient les headers aux proposers, contenant le hachage du bundle, le paiement au proposer, et la signature du builder

-

Le proposer choisit le header le plus lucratif, le signe et publie une proposition l’incluant

-

Après avoir vu la proposition signée, le builder publie le bundle complet

Analyse selon les cinq objectifs :

-

Le proposer pourrait accepter le paiement sans permettre au builder de publier son bundle (ex. : publier tardivement), violant l’objectif 1

-

Le proposer est payé dès l’envoi du header, donc pas besoin de faire confiance au builder → OK objectif 2

-

Opérations simples de communication et signature → OK objectif 3

-

Le proposer ne voit que le header, pas le contenu → OK objectif 4

-

Introduction d’un nouveau rôle (builder), nécessitant des modifications des règles de fork et augmentant la complexité → NON objectif 5

Solution 2

-

Les builders créent des bundles, envoient les headers aux proposers (comme ci-dessus)

-

Le proposer sélectionne une liste de headers, signe une déclaration

-

Les builders, après avoir vu la déclaration, publient leur bundle complet

-

Le proposer choisit un bundle dans sa liste signée et publie une proposition l’incluant

Analyse selon les cinq objectifs :

-

Le paiement au proposer n’a lieu que si le bundle est pleinement inclus → OK objectif 1

-

Un builder pourrait envoyer de nombreux headers sans jamais publier les bundles, empêchant des propositions valides → NON objectif 2

-

Trop de bundles reçus pourrait surcharger le proposer → NON objectif 3

-

Le proposer est engagé par sa signature à ne proposer que des bundles de sa liste → OK objectif 4

-

Les builders n’interviennent pas dans le consensus, le proposer agit comme avant → OK objectif 5

Deux voies en développement — Two Slot PBS vs Single Slot PBS

Ces deux approches sont des raffinements des solutions initiales de Vitalik : Two Slot PBS correspond à la solution 1, Single Slot PBS à la solution 2.

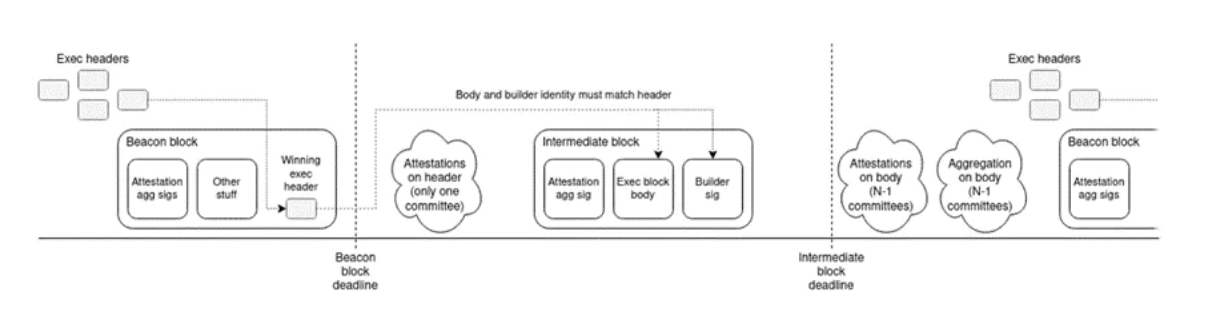

Dans Two Slot PBS, un nouveau type de bloc, le « bloc intermédiaire » (Intermediate Block), est ajouté. Au slot n, le proposer envoie un Beacon Block normal contenant l’engagement vers le bloc gagnant. Au slot n+1, le builder gagnant envoie l’Intermediate Block contenant le contenu réel. Ces deux blocs forment ensemble un bloc complet, divisé en deux phases. Chaque bloc doit être attesté par un comité : le Beacon Block par un comité, l’Intermediate Block par les comités restants du slot. Si le builder ne voit pas le Beacon Block à temps, il n’envoie pas l’Intermediate Block. Une règle de fork choice rejette les Beacon Blocks trop tardifs.

Schéma de Two Slot PBS

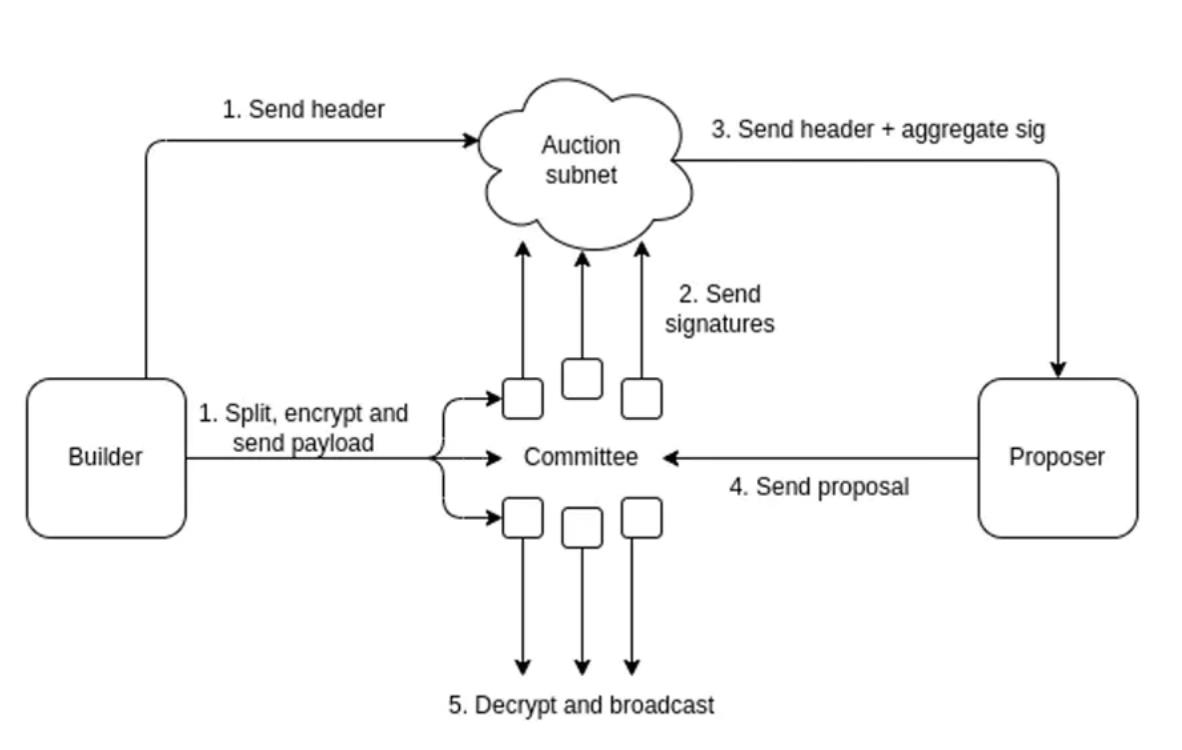

Single Slot PBS utilise un comité décentralisé comme intermédiaire. Le builder envoie le header à un sous-réseau d’enchères, et le corps du bundle chiffré par morceaux au comité. Quand le seuil de vote est atteint, le proposer envoie sa proposition. Le comité déchiffre alors le bundle et le diffuse, permettant de terminer PBS en un seul slot.

Schéma de Single Slot PBS

Pourquoi Ethereum a-t-il besoin d’un PBS au niveau protocole, au-delà du MEV ?

Implémenter PBS au niveau protocole pourrait fragiliser les bases du consensus, posant de nouveaux problèmes. Alors pourquoi modifier le protocole plutôt que d’utiliser des solutions externes ? En réalité, la communauté Ethereum vise plus loin : le PBS, au-delà du MEV, joue un rôle crucial dans l’évolution future.

Dans PBS, le proposer n’a plus à gérer l’ordre des transactions, devenant « sans état » (stateless). Il n’a plus besoin de stocker tout l’état d’Ethereum, seulement de vérifier la validité des transactions via des preuves Merkle. Avec Danksharding à l’horizon, la charge de stockage va exploser. Cette caractéristique stateless est cruciale : elle réduit les exigences matérielles pour être proposer, encourageant plus de participants et renforçant la décentralisation.

Le PBS rappelle l’EIP-1559 : les mineurs/validateurs, détenant un pouvoir excessif sur le contenu des blocs, risquent de devenir trop centralisés, menaçant la sécurité. Le PBS vise à redistribuer ce pouvoir, en affaiblissant leur position et en dispersant l’influence.

De plus, dans la version MEV-Boost de Flashbots, le relais introduit une hypothèse de confiance, risquant la censure des transactions — une grave menace pour l’idéal d’Ethereum : résistance à la censure et accès ouvert.

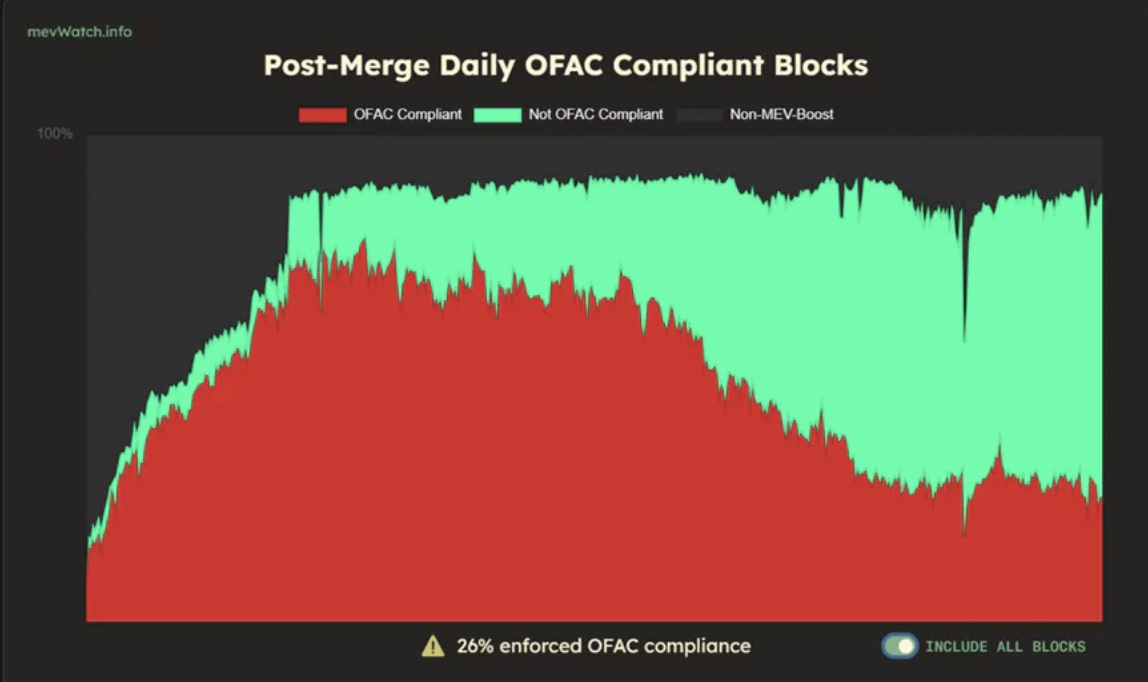

La censure peut atteindre jusqu’à 80 %

Le PBS au niveau protocole, sans relais de confiance, permettrait au proposer de forcer l’inclusion de transactions censurées, soit directement, soit en exerçant une pression sur le builder, renforçant ainsi la résistance à la censure.

Conclusion : Le PBS protocolaire répartit les intérêts entre builders et proposers, abaisse la barrière d’entrée pour les proposers, renforce la décentralisation et la résistance à la censure, mais n’améliore pas directement l’expérience utilisateur.

Flashbots — Dominance absolue dans le domaine du MEV

Flashbots tente d’atténuer le MEV via une enchère de marché, générant des revenus pour les participants. Selon la documentation officielle, les composants sont : 1) Flashbots Auction, 2) Flashbots Data, 3) Flashbots Protect, 4) MEV-Boost, 5) MEV-Share. En réalité, MEV-Boost fait partie de Flashbots Auction. Nous suivrons ici l’ordre chronologique.

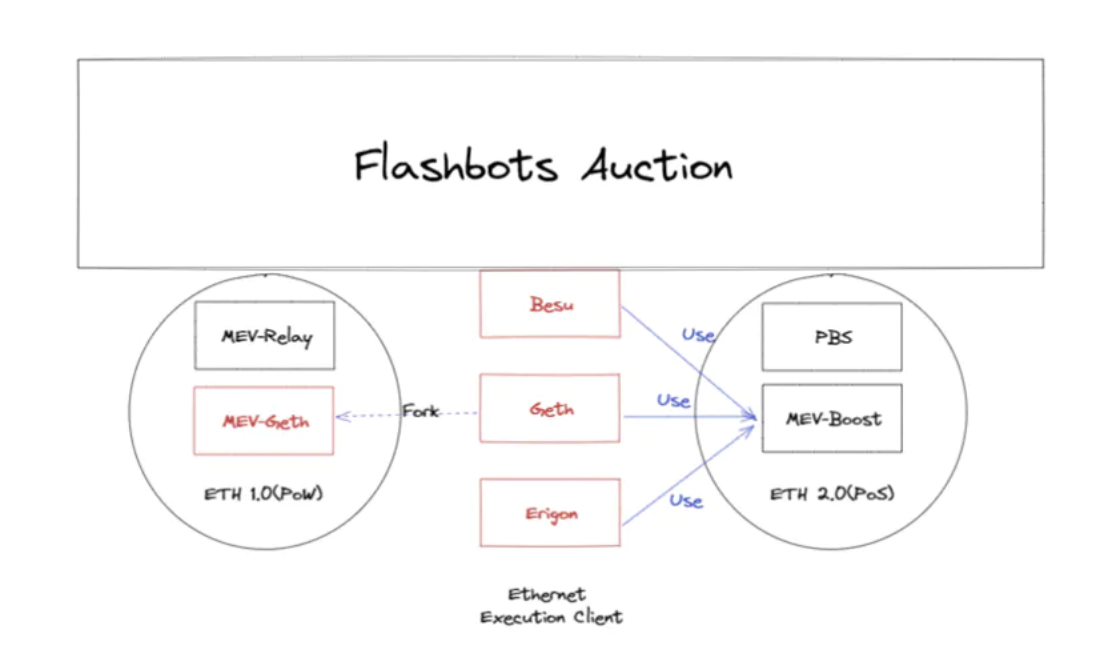

Flashbots Auction comprend deux phases : MEV-Geth (avant The Merge) et MEV-Boost (après The Merge).

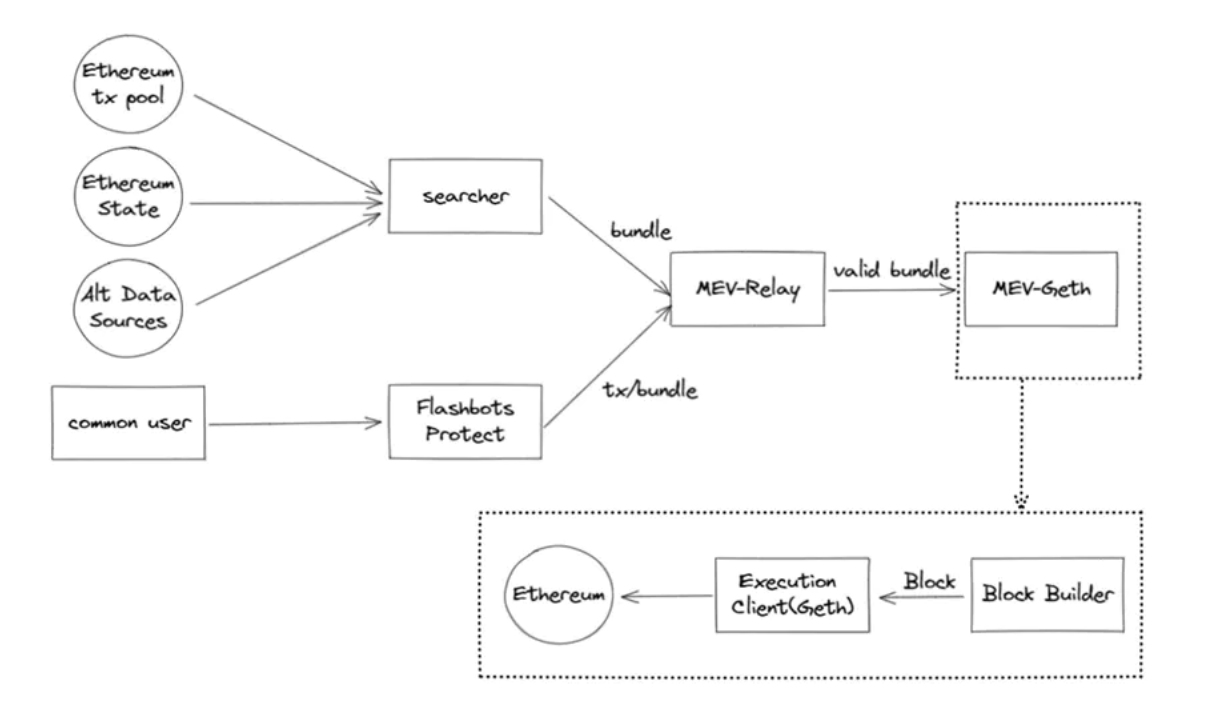

MEV-Geth

Début 2021, Flashbots lance MEV-Geth et MEV-Relay. MEV-Geth est un correctif de quelques centaines de lignes pour Go-Ethereum ; MEV-Relay est un forwarder de bundles entre searchers et mineurs. Ensemble, ils créent un mempool privé et une enchère scellée pour l’espace bloc, transformant le MEV d'une « forêt obscure » en économie de marché. Le bundle, nouveau type de transaction, exprime des préférences d’ordre. Flashbots introduit une RPC « eth_sendBundle » pour standardiser la communication. Un bundle contient une série de transactions signées et les conditions de leur inclusion.

Flashbots propose aussi un nœud RPC Flashbots Protect : en changeant simplement le RPC de son portefeuille, l’utilisateur évite le front-running dans le mempool public. De plus, comme les transactions passent par un flux de bloc différent, elles n’échouent jamais, donc l’utilisateur ne paie pas pour les échecs (mais cela crée un flux exclusif EOF).

MEV-Geth est rapidement adopté par plus de 90 % des mineurs Ethereum, augmentant fortement leurs revenus. Mais cette enchère simple présente des faiblesses : 1) nécessite de faire confiance aux mineurs, 2) compatible uniquement avec Geth, manque de diversité, 3) serveur centralisé, risque de panne unique. De plus, la concurrence entre searchers fait que la majorité des profits va aux mineurs, menaçant la décentralisation.

MEV-Boost

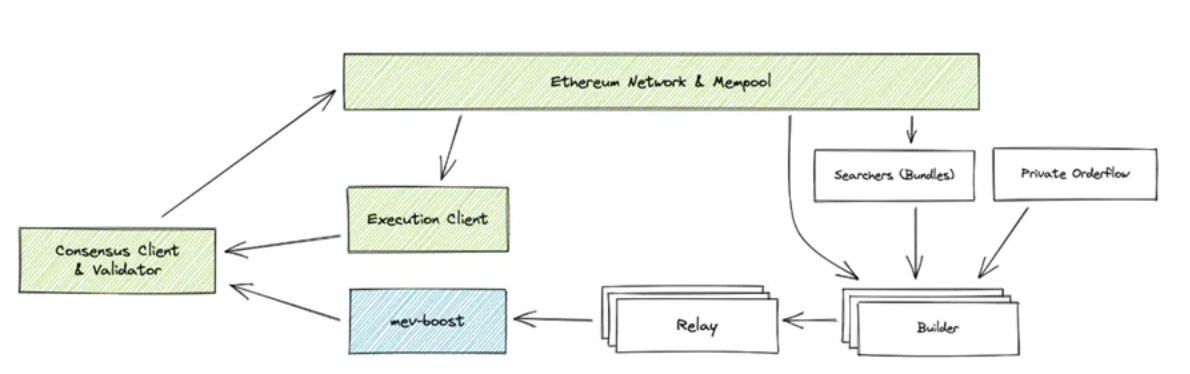

Après The Merge, le passage à PoS rend le problème de centralisation lié au MEV encore plus aigu. Flashbots conçoit MEV-Boost pour y répondre. MEV-Boost s’inspire du Single Slot PBS, mais contrairement au PBS protocolaire, il fonctionne comme middleware optionnel, sans modifier le consensus. Le relais n’est plus intermédiaire entre users/searchers et mineurs, mais entre builders et validateurs. Chaque acteur (builder, relais, validateur) choisit le bloc le plus rentable à transmettre en aval.

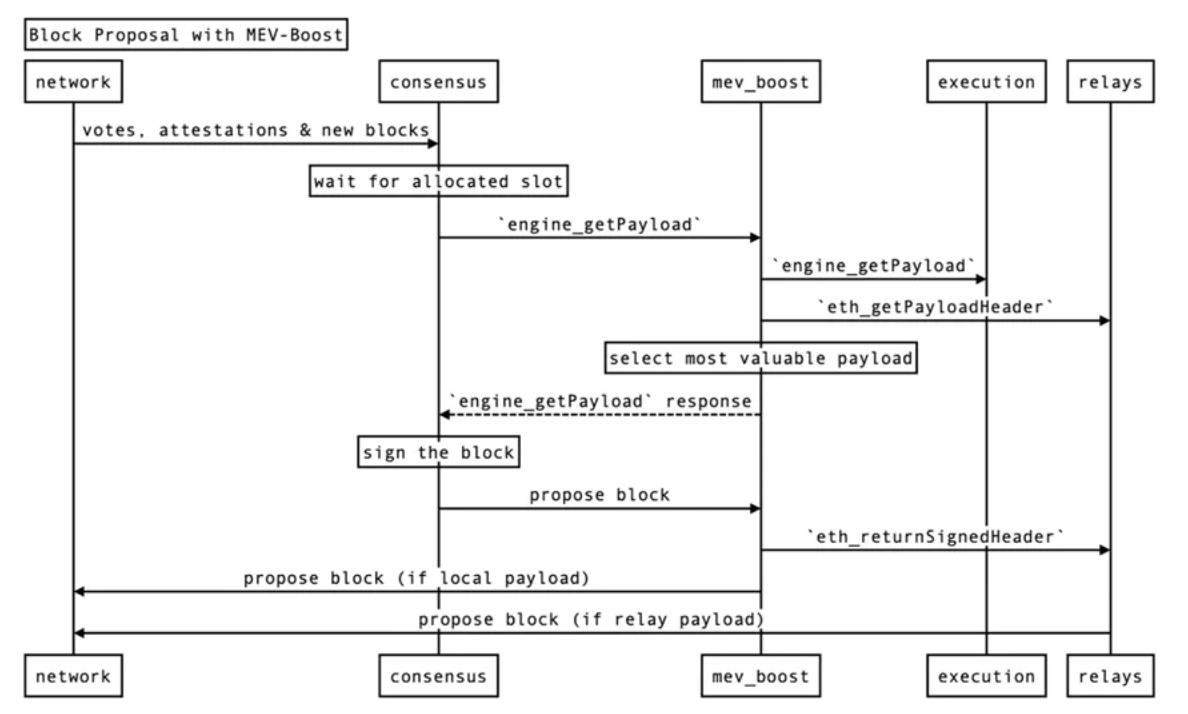

MEV-Boost utilise le schéma commit-reveal du Single Slot PBS : seul un validateur ayant validé un header peut voir le contenu complet du bloc. Processus détaillé : Avant la proposition, le validateur doit s’inscrire auprès de MEV-Boost et des relais, permettant aux builders de construire un bloc pour lui.

-

Utilisateurs/searchers envoient leurs transactions aux builders via mempool public/privé

-

Les builders construisent un payload, en attribuant l’adresse coinbase à leur propre adresse, et ajoutant une transaction finale transférant les gains au proposer. Le bloc est envoyé au relais

-

Le relais valide le bloc, envoie l’ExecutionPayloadHeader à MEV-Boost. Ce dernier sélectionne le header le plus lucratif et l’envoie au validateur

-

Le validateur signe le header, l’envoie via submitBlindedBlock à MEV-Boost, qui le transmet au relais. Après vérification de la signature, le relais envoie le payload complet à MEV-Boost, qui le transmet au consensus pour que le validateur l’utilise dans sa proposition SignedBeaconBlock.

Comparé à MEV-Geth, MEV-Boost est plus universel, fonctionne comme plugin pour les clients de consensus, prend en charge plusieurs clients, et atténue le problème de centralisation des mineurs. Toutefois, les builders gagnent désormais un pouvoir accru : les leaders du marché peuvent exercer un contrôle sur l’ordre des transactions et opérer des censures. On ne peut que favoriser la concurrence entre builders pour limiter ce risque. La confiance dans le relais est amoindrie, mais des enchères fictives restent possibles. On surveille l’honnêteté des relais et laisse validateurs et builders choisir librement.

MEV-Share

MEV-Geth partage le MEV entre mineurs et searchers ; MEV-Boost répartit le MEV entre proposers, builders et searchers, tout en protégeant les utilisateurs du front-running. Mais aucun ne rémunère les utilisateurs. Or, dans la philosophie Web3, la valeur créée par les données des utilisateurs devrait leur revenir. MEV-Share incarne cette vision : il permet aux utilisateurs, portefeuilles et dApps de capter une partie du MEV généré par leurs transactions.

MEV-Share introduit un rôle de Matchmaker, intermédiaire entre utilisateurs, searchers et builders. Il limite l’exposition des informations de transaction aux searchers, protégeant la vie privée. Il impose aussi que les searchers ne puissent insérer leurs transactions qu’après celles des utilisateurs (back-running), évitant ainsi tout préjudice. Le back-running ne nuit pas à l’utilisateur ; les profits viennent du déséquilibre du marché.

L’utilisateur peut connecter son portefeuille au RPC Flashbots Protect ou utiliser l’API Matchmaker pour envoyer des transactions privées, en spécifiant les builders souhaités.

Les searchers écoutent via SSE (Server-Sent Events) les flux partiels de transactions du Matchmaker. Le SSE permet une diffusion en temps réel sans requête client. Les searchers sélectionnent des transactions et y ajoutent une transaction signée pour former un bundle.

Un searcher peut partager partiellement son bundle avec d’autres pour augmenter ses chances d’inclusion et recevoir une récompense MEV. Il peut aussi désigner des builders dans le champ privacy, et le bundle sera envoyé aux builders communs.

SGX cryptographique — Matériel fiable pour éliminer la confiance

L’exploration de l’usage de SGX pour atténuer le MEV a été initiée par Flashbots.

Le projet MEV-SGX a été exposé systématiquement sur le forum Ethereum en juin 2021, en réponse aux problèmes de confiance du relais dans Flashbots Alpha. L’objectif : créer un système d’enchères MEV totalement privé et sans permission. Quatre pistes sont explorées : 1) n’envoyer que les headers, masquer le trie des transactions, 2) headers garantis, 3) chiffrement à délai, 4) zone sécurisée (TEE, comme SGX d’Intel). Le choix final se porte sur les TEE.

Dans MEV-SGX, le SGX remplace le relais de confiance unique. Un SGX côté searcher garantit la validité du bloc et sa rentabilité (pas besoin de faire confiance au proposer) ; un SGX côté mineur déchiffre et diffuse le bloc (pas besoin de faire confiance au proposer, qui ne peut pas voler le contenu). Notons que ce modèle date de l’époque PoW d’Ethereum, d’où l’usage de « mineur » au lieu de « validateur », mais les rôles sont équivalents.

Après The Merge, MEV-SGX perd en visibilité, remplacé par MEV-Boost et MEV-Share. Mais SGX n’est pas abandonné : trop complexe à implémenter directement, la communauté opte pour des solutions pragmatiques, puis améliorera progressivement avec SGX.

Le 20 décembre 2022, Flashbots annonce avoir exécuté Geth dans un SGX, prouvant la faisabilité technique. Le 3 mars 2023, il annonce exécuter un block builder dans SGX, avançant vers la confidentialité et la décentralisation.

Exécuter l’algorithme de construction dans une zone sécurisée empêche tout accès au contenu des transactions, préservant la vie privée. En exécutant un algorithme vérifiable, on peut prouver l’efficacité économique du bloc sans compromettre la confidentialité. À long terme, un builder dans SGX pourrait fournir des blocs vérifiables aux proposers, avec des enchères authentiques, remplaçant définitivement le relais de confiance, rendant le système sans permission.

SUAVE — L’avenir du MEV

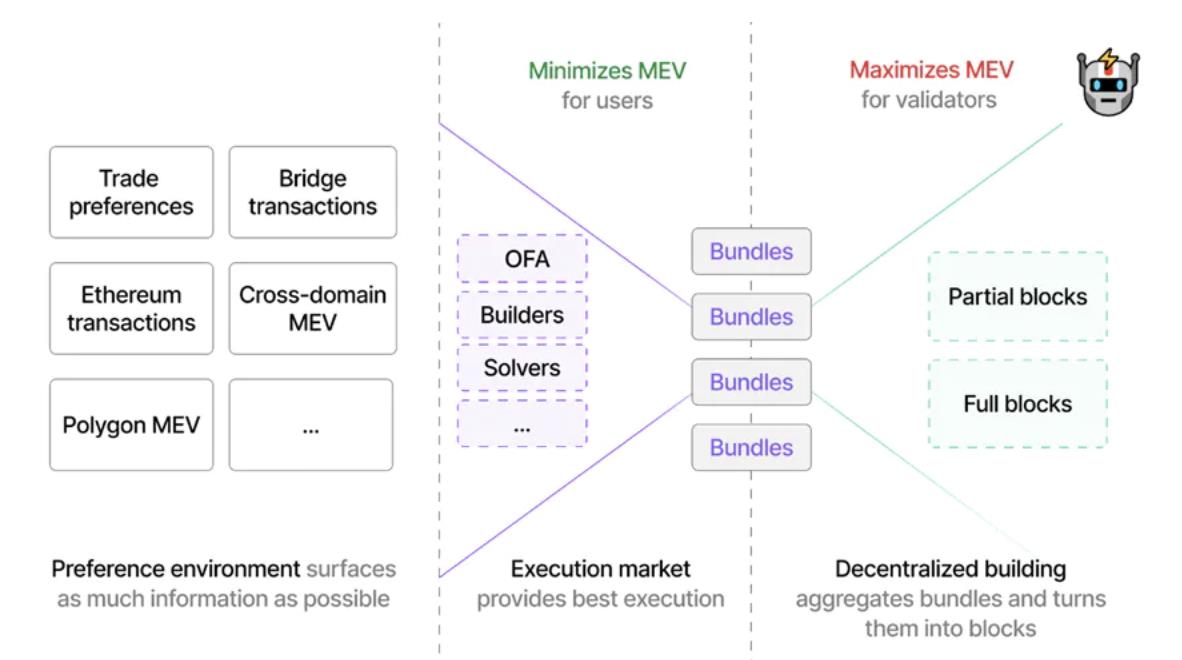

MEV-Share règle la distribution des profits, mais pas le risque de centralisation lié au pouvoir des builders. Actuellement, à cause du flux exclusif (exclusive orderflow) et du MEV inter-chaînes (cross-domain MEV), le marché des builders tend à la centralisation.

SUAVE (Single Unified Auction for Value Expression) vise à résoudre ce risque. Nouvelle tentative de blockchain modulaire, SUAVE propose un mempool universel et un block builder décentralisé, fonctionnant comme une chaîne spécialisée fournissant des services d’ordonnancement et de construction de blocs à toutes les blockchains existantes.

Sa compatibilité multi-chaînes améliore l’efficacité du MEV inter-chaînes ; en tant que blockchain, sa nature décentralisée élimine le risque de centralisation des builders.

SUAVE repose sur trois composants :

-

Environnement universel de préférences (Universal Preference Environment) : Les préférences sont une évolution des bundles, exprimant les besoins des utilisateurs/searchers (paramètres, délais, ordre). « Universel » reflète la capacité multi-chaînes : rassembler toutes les transactions sur SUAVE, créer une couche d’ordonnancement commune, agréger les préférences pour optimiser l’extraction MEV, et permettre la coopération entre builders de différents domaines.

-

Marché d’exécution optimale (Optimal Execution Market) : Les exécuteurs soumissionnent des offres selon les préférences des utilisateurs, fournissant la meilleure exécution possible, y compris跨-domain, et reversant un maximum de MEV aux utilisateurs.

-

Construction décentralisée de blocs (Decentralized Block Building) : Dans un réseau décentralisé, les builders construisent des blocs pour chaque domaine selon les préférences et le chemin d’exécution optimal, fournissant aux validateurs des blocs maximisant le MEV, tout en maintenant la décentralisation. Condition : les builders doivent partager les flux de commandes et bundles sans divulguer leur contenu.

Il faut souligner que SUAVE en est encore à un stade très précoce, la feuille de route technique reste floue, les détails sont en cours de définition. C’est peut-être une tâche extrêmement difficile. Flashbots qualifie le MEV de « Problème du Prix du Millénaire » de la crypto, appelant à la collaboration pour bâtir un futur décentralisé.

Fair Sequencing Service (FSS) de Chainlink — Solution d’Arbitrum contre le MEV

Chainlink, plus grand réseau d’oracles, cherche à atténuer le MEV au niveau de son réseau via un ordonnancement équitable des transactions. L’idée principale est d’éviter le front-running des rapports d’oracle, car leur ordre dans un bloc peut générer un MEV élevé en influençant les prix.

Le Fair Sequencing Service (FSS) peut se résumer ainsi : un réseau d’oracles décentralisé (DON) fournit des outils pour distribuer l’ordonnancement des transactions, appl

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News