Critique acerbe du taux de dépôt DAI à 8 % : la stratégie transparente et le crépuscule des dieux pour USDC

TechFlow SélectionTechFlow Sélection

Critique acerbe du taux de dépôt DAI à 8 % : la stratégie transparente et le crépuscule des dieux pour USDC

Absorber davantage de rendements réels, maximiser l'efficacité du capital et séparer les fonctions de génération d'intérêts et de circulation seront des étapes incontournables pour les stablecoins sur chaîne.

Auteur : Loki, Xinhuo Technology

Éditeur : Linke, Geekweb3

Introduction : Selon Loki, le fait que le protocole Spark de MakerDAO ait ajusté le taux d'intérêt du dépôt DAI (DSR) à 8 % revient essentiellement à compenser aux utilisateurs le coût d'opportunité lié à la détention d’actifs traditionnels comme l’ETH et l’USDC. Par ailleurs, les nouvelles monnaies stables comme eUSD et DAI, grâce à leurs taux d’intérêt élevés, continueront de grignoter progressivement la part de marché des anciennes monnaies stables telles que l’USDC. En outre, il serait possible de séparer la fonction rémunératrice du DAI de sa fonction de circulation afin d’améliorer l’efficacité du capital dans le système DSR de MakerDAO.

I. Partir de la croissance du DAI

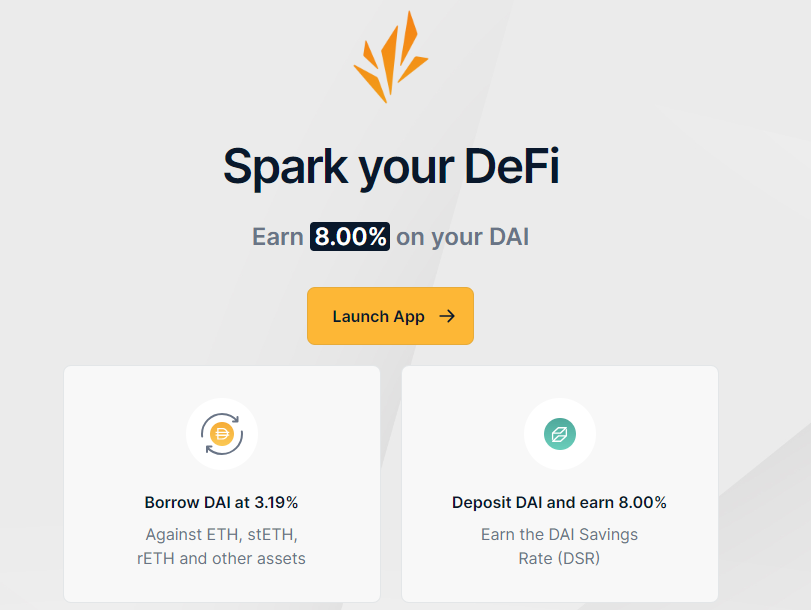

Première question : Pourquoi MakerDAO propose-t-il un rendement aussi élevé que 8 % sur le DAI ? La réponse est claire : Maker souhaite transférer une partie de ses revenus aux utilisateurs en créant volontairement des opportunités d’arbitrage, et ainsi stimuler la croissance de l’émission de DAI par subvention.

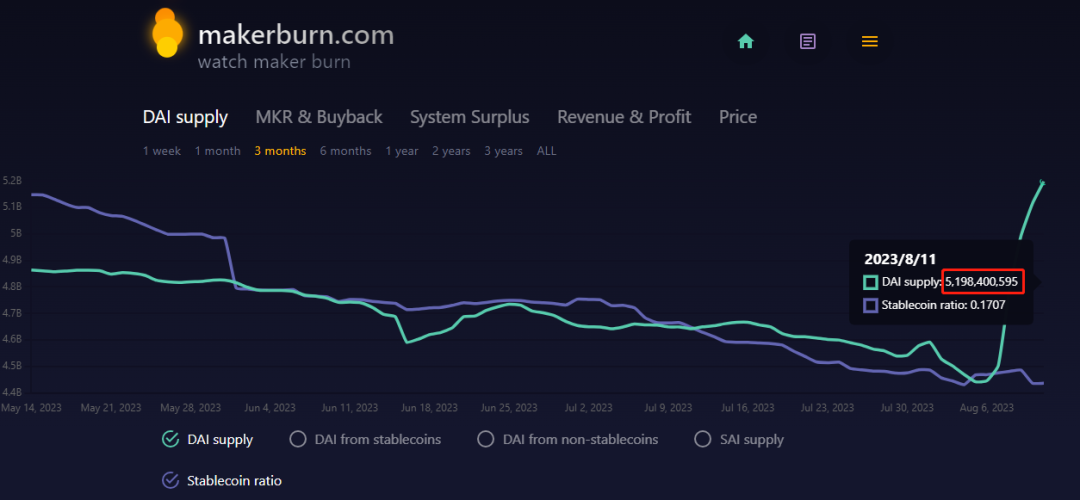

Selon les données de MakerBurn, l’offre de DAI est passée de 4,4 à 5,2 milliards de dollars en seulement quatre jours. Il est évident que cette hausse est directement liée au taux d’intérêt élevé de 8 % offert sur le DAI.

Cette demande supplémentaire se manifeste selon deux voies :

1) Le restaking de LSD. Étant donné que le DSR offre un APY très élevé de 8 % sur le DAI, tandis que le taux d’intérêt obtenu en utilisant wstETH pour frapper du DAI n’est que de 3,19 %, un espace d’arbitrage apparaît. Ainsi, si après avoir misé de l’ETH, on utilise wstETH comme garantie pour frapper du DAI, puis dépose ce DAI dans Spark DSR, avec un exemple concret où 200 $ d’ETH permettent de frapper 100 $ de DAI, le rendement obtenu serait :

3,7 % + (8 % - 3,19 %) / 200 % = 6,18 %

Ce résultat est clairement supérieur aux rendements directs du staking ou à ceux proposés ailleurs sur la chaîne pour des actifs simples sans verrouillage et à faible risque. Cela incitera donc les détenteurs de stETH à adopter cette stratégie d’arbitrage, entraînant ainsi une augmentation de la circulation du DAI.

2) Conversion d’autres stablecoins en DAI. Comment alors les utilisateurs qui ne possèdent ni ETH ni stETH peuvent-ils participer ? Très simplement : ils convertissent leur USDT/USDC en DAI, puis déposent ce DAI dans le DSR. Un taux de 8 % reste attractif, que ce soit sur la chaîne ou hors chaîne. Cette demande supplémentaire nécessite une plus grande quantité de DAI, ce qui pousse indirectement à l’expansion de sa circulation.

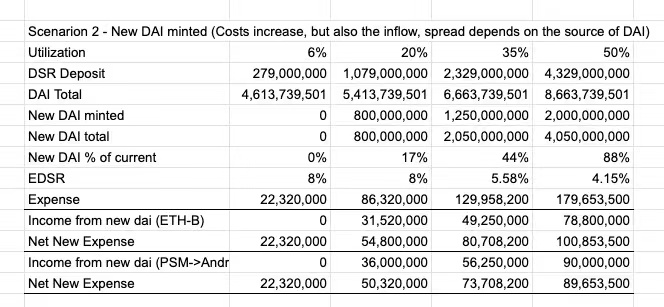

Avec la croissance du DAI, les estimations relatives à l’EDSR (Enhanced DAI Savings Rate) montrent une hausse nette de 90 millions de dollars dans la rubrique « Income from new DAI ».

Cela signifie que parallèlement à l’augmentation de la circulation du DAI, le protocole dispose également de davantage d’USDC, qu’il peut échanger contre des dollars américains pour acquérir davantage d’actifs RWA et générer ainsi des rendements réels, créant un effet d’entraînement positif.

II. Où s’arrête cet arbitrage ?

Deuxième question : jusqu’où ira la croissance du DAI ? Réponse : tant que l’espace d’arbitrage sera suffisamment grand. Pour y répondre correctement, il faut comprendre que le mécanisme EDSR (Enhanced DAI Savings Rate) consiste fondamentalement à créer sciemment des opportunités d’arbitrage pour les utilisateurs.

Pour les utilisateurs qui mise leur stETH/rETH, ces actifs n’ont guère d’autre usage que d’être utilisés comme garantie pour frapper du DAI. Tant que le taux d’intérêt de l’EDSR excède celui nécessaire pour frapper du DAI, il existe un gain potentiel.

La situation des utilisateurs d’USDT/USDC est un peu plus complexe. Contrairement au DAI, l’USDC/USDT n’a pas besoin d’être mis en garantie pour être créé ; il peut être directement échangé contre du DAI sur un DEX. Du point de vue de l’utilisateur, placer de l’USDC sur AAVE rapporte environ 2 %, alors que le convertir en DAI et le déposer dans le DSR permet d’obtenir 8 %. L’incitation est donc forte, et de plus en plus d’utilisateurs effectueront cette conversion.

Cela pose toutefois une question : si Maker continue d’échanger les USDT/USDC déposés contre des actifs RWA (tout en maintenant un taux de dépôt DSR stable), le rendement du DSR devrait avoir un plancher, qui doit rester supérieur au rendement sans risque offert par l’USDC/USDT sur la chaîne. Cela implique que ce type d’arbitrage pourrait perdurer longtemps, et que le DAI continuera progressivement à absorber la part de marché de l’USDT/USDC.

III. Points communs entre les rendements des RWA et ceux des stablecoins basés sur le staking : ronger les stablecoins traditionnels

Bien sûr, la percée du DAI au détriment de Tether/Circle pourrait ne pas être aisée, car le DAI présente encore certains inconvénients (comme les questions de sécurité liées aux RWA) et reste en position d’infériorité en termes d’échelle. Mais il ne faut pas oublier que le DAI n’est pas le seul acteur cherchant à conquérir la part de marché de l’USDT/USDC. Outre le DAI, d'autres projets tels que crvUSD, GHO, eUSD, Frax, et même Huobi et Bybit ont lancé leurs propres actifs RWA.

On assiste ici à une scission entre différentes familles de stablecoins : d’où proviennent leurs revenus sous-jacents ?

D’un côté, les modèles de Huobi/Bybit, dont les revenus proviennent entièrement des actifs RWA, visent simplement à restituer aux utilisateurs les bénéfices que Tether/Circle leur ont prélevés. De l’autre côté, des stablecoins entièrement basés sur la chaîne comme crvUSD ou eUSD tirent leurs revenus des收益 générés par les garanties mises en jeu dans d'autres protocoles (et à l’avenir, cela pourrait s’étendre à d’autres cas d’usage, comme l’utilisation de titres de dette comme garantie). Le modèle du DAI, lui, combine en réalité ces deux sources de revenus.

Mais tous ces modèles convergent vers un même objectif : réduire – ou plutôt compenser – le coût d’opportunité supporté par les utilisateurs. (Par exemple, détenir de l’USDC revient à céder son coût d’opportunité à Circle, qui investit dans des obligations américaines ou d’autres actifs traditionnels.)

Si vous utilisez du wstETH pour frapper du DAI, vous continuez à percevoir les收益 du staking, sans sacrifier votre APY ; si vous utilisez de l’ETH pour frapper du eUSD, Lybra prélève des frais minimes, mais la majeure partie de l’APY du staking vous revient. En revanche, lorsque vous achetez de l’USDT/USDC avec des dollars, les 4 à 5 % de rendement des RWA sont capturés par Tether/Circle.

Tether a dégagé un bénéfice net de 1,48 milliard de dollars rien qu’au premier trimestre 2023. Si le DAI pouvait totalement remplacer Tether/Circle, cela injecterait chaque année entre 5 et 10 milliards de dollars de revenus réels dans le marché cryptographique. Nous critiquons souvent l’absence de cas réels de génération de revenus dans la cryptosphère, mais nous négligeons le plus grand d’entre eux, qui est pourtant le plus simple : rendre aux détenteurs de monnaie les revenus – ou coûts d’opportunité – qui leur appartiennent. (Par exemple, Spark peut offrir un taux de dépôt DAI allant jusqu’à 8 %, restituant ainsi aux détenteurs de dollars le coût d’opportunité induit par l’inflation.)

À mon avis, les choix différents – embrasser les RWA ou s’en détacher, défendre la décentralisation ou accepter la régulation – pourraient coexister, mais la trajectoire de remplacement des parts de marché des stablecoins centralisés est claire. Tant que l’avantage en APY de Spark ou de Lybra subsistera, la part de marché de l’USDC/USDT continuera à être grignotée. Sur ce point précis, les stablecoins algorithmiques garantis par des RWA et ceux garantis par des actifs natifs de la chaîne sont en accord.

IV. Un avenir plus efficace : séparer rémunération et circulation

Le Spark DSR de Maker DAO comporte toutefois un problème : dès qu’un DAI entre dans le DSR, il sort de la circulation. La croissance de la masse monétaire n’alimente donc pas véritablement l’activité économique réelle, mais devient un simple jeu de roulement financier. Il convient donc de se demander s’il existe une meilleure solution. Ma réponse est oui : séparer la fonction de rémunération de celle de circulation.

Voici comment cela pourrait fonctionner concrètement :

(1) Dissociation de la fonction rémunératrice du DAI

Actuellement, lorsqu’un DAI est déposé sur Spark, il devient du sDAI, et les intérêts générés par le DSR s’accumulent sur le sDAI. Par exemple, si vous déposez initialement 100 DAI, convertis en 100 sDAI, au moment du retrait, grâce aux intérêts accumulés, vous pouvez échanger vos 100 sDAI contre 101 DAI. Le DAI supplémentaire correspond à vos gains.

Ce mécanisme présente un inconvénient évident : choisir entre percevoir des intérêts ou garder la liquidité. Une fois déposé dans le DSR, le DAI perd toute capacité de circulation. Il s’agit alors d’un simple jeu de roulement financier.

Imaginons donc une autre approche : l’utilisateur ne dépose pas directement ses fonds sur Spark, mais passe par un autre protocole (appelons-le Xpark). L’utilisateur dépose son DAI sur Xpark, qui réinjecte ensuite l’intégralité de ce DAI dans Spark pour accumuler des收益. En échange, Xpark émet un xDAI à l’utilisateur. Xpark garantit toujours un taux de change fixe 1:1 entre xDAI et DAI ; cependant, les收益 du DSR sont distribués uniquement en fonction du volume de DAI déposé, et les détenteurs de xDAI ne perçoivent aucun intérêt.

L’avantage est que le xDAI peut circuler librement : servir de moyen de paiement, de garantie, de provision pour les LP sur les DEX, etc. Comme le xDAI est adossé à une garantie ferme de rachat en DAI, le considérer comme l’équivalent d’un dollar ne pose aucun problème. (Bien entendu, il serait préférable que ce xDAI soit émis directement par Spark ou MakerDAO.)

Un problème potentiel subsiste : si la part de marché du xDAI est trop faible, cela pourrait nuire à sa crédibilité en tant qu’actif de circulation. Une solution existe toutefois : dans les DEX, on pourrait utiliser des pools de liquidité virtuels (ou « super-staking ») :

1) Le protocole constitue initialement un pool avec 1 million de dollars d’ETH et 1 million de dollars de DAI, dont 80 % du DAI est déposé dans le DSR, et les 20 % restants sont associés à l’ETH dans le pool de liquidité.

2) Lors des swaps, les 20 % restants sont utilisés pour les échanges. Si la proportion de DAI dans le pool atteint un seuil (par exemple 15 % ou 25 %), le pool récupère ou dépose à nouveau du DAI depuis/vers le DSR.

3) Supposons que, normalement, le rendement du minage de liquidité (LP mining) généré par les frais de transaction soit de 10 %, et que l’APY du DSR soit de 5 %. Dans ce cas, grâce au pool de liquidité virtuel, le LP obtient un APY total de :

10 % + 50 % × 80 % × 5 % = 12 %, soit une amélioration de 20 % en efficacité du capital.

(2) Une dissociation encore plus radicale

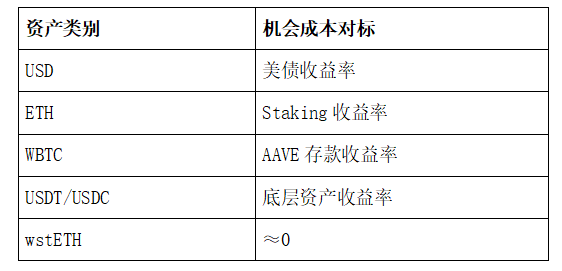

Envisageons un autre scénario : une stablecoin dont les garanties incluent des obligations d’État (RWA), de l’ETH, du WBTC, de l’USDC et de l’USDT. La manière optimale d’obtenir le meilleur APY serait de faire fructifier chaque garantie différemment : les RWA pour générer des收益 en dollars, l’ETH via le staking, le WBTC sur AAVE à taux variable, et l’USDT-USDC en fournissant de la liquidité sur Curve. En bref, maximiser les收益 de toutes les garanties.

Sur cette base, on émet une stablecoin, appelons-la XUSD. Le XUSD ne rapporte aucun intérêt, mais tous les收益 des garanties sont distribués aux émetteurs de XUSD, proportionnellement au volume émis et au type de garantie utilisé. Cette approche diffère de Xpark décrite précédemment, car elle dissocie dès le départ les fonctions de rémunération et de circulation, permettant dès le départ une utilisation maximale de l’efficacité du capital.

Bien sûr, la vision de XUSD semble encore lointaine, et xDAI n’existe même pas encore. Toutefois, l’apparition d’un certificat DSR du DAI négociable est inévitable. Si MakerDAO/Spark ne le fait pas, un tiers s’en chargera rapidement. Par ailleurs, Lybra v2 prévoit justement de mettre en œuvre cette dissociation totale, avec peUSD comme monnaie de circulation, et eUSD conservé comme actif rémunérateur après échange.

En résumé, la vision de xDAI ou de XUSD reste encore lointaine, mais intégrer davantage de rendements réels, maximiser l’efficacité du capital et séparer les fonctions de rémunération et de circulation seront incontournables pour les stablecoins sur la chaîne. Et sur cette voie, on entrevoit déjà le crépuscule des géants comme l’USDC.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News